Größe und Marktanteil des Glasfaserinfrastruktur-Markts für die Konnektivität von Flughäfen und Seehäfen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

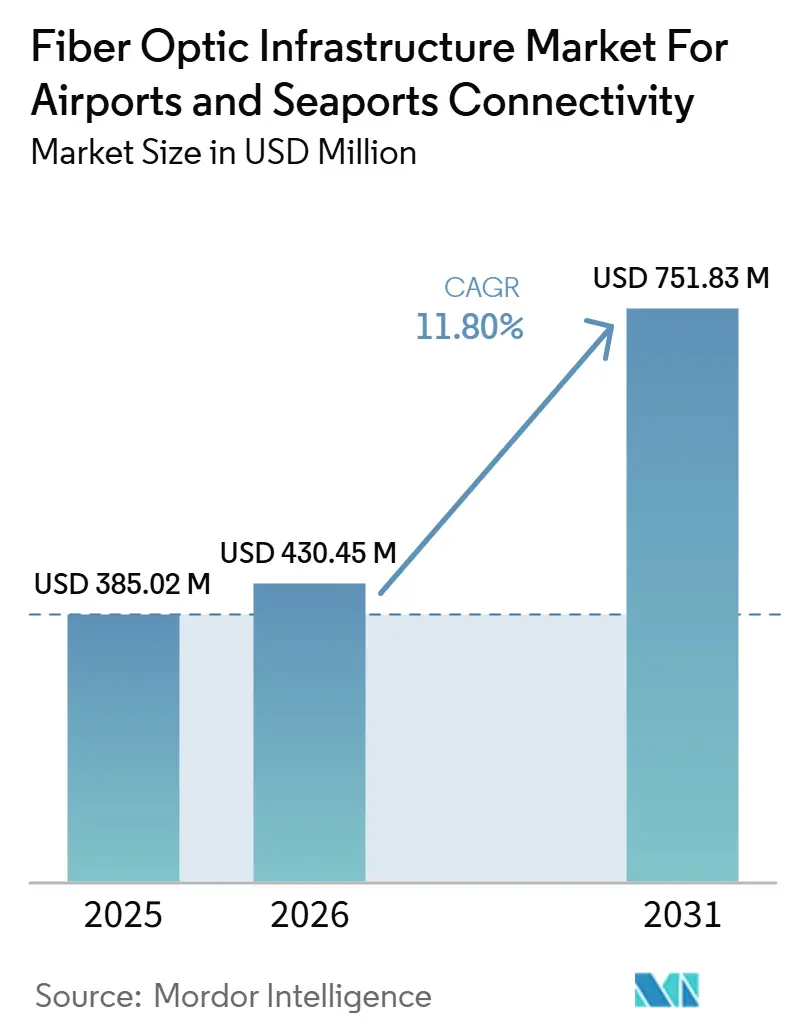

| Marktgröße (2026) | 430.45 Millionen US-Dollar |

| Marktgröße (2031) | 751.83 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.80% CAGR |

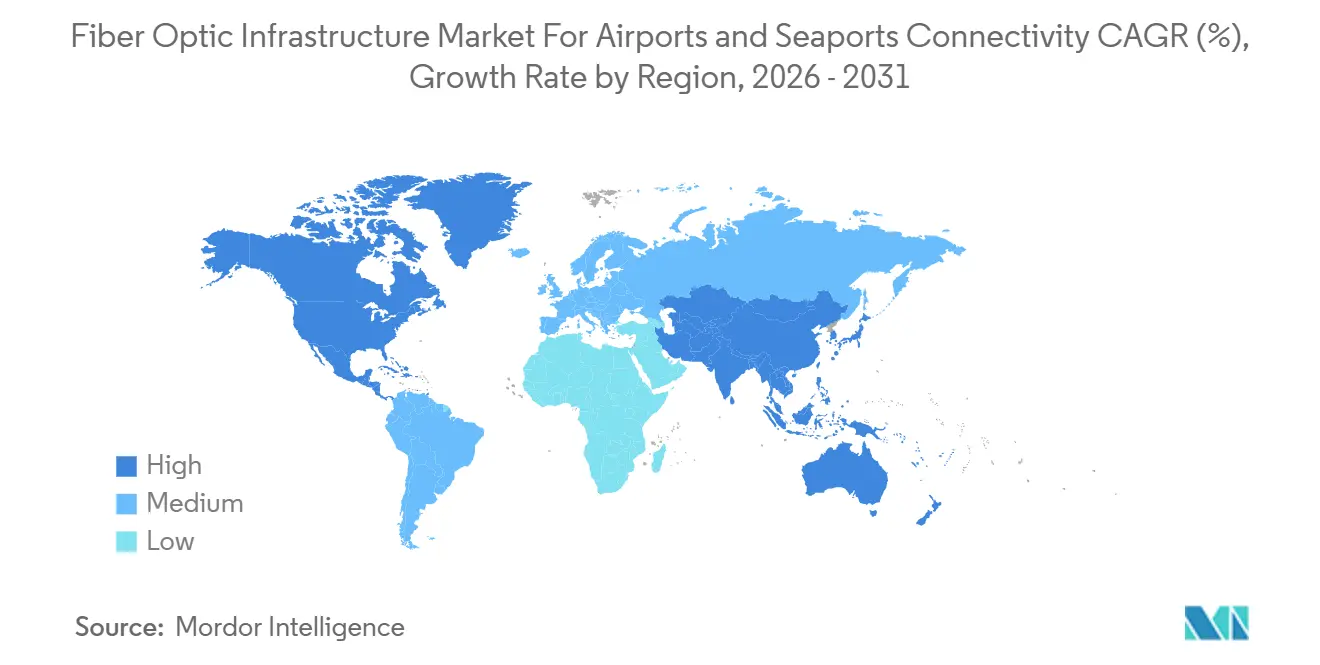

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Glasfaserinfrastruktur-Markts für die Konnektivität von Flughäfen und Seehäfen von Mordor Intelligence

Es wird erwartet, dass der Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen von 385,02 Millionen USD im Jahr 2025 auf 430,45 Millionen USD im Jahr 2026 ansteigt und bis 2031 einen Wert von 751,83 Millionen USD erreicht, mit einer CAGR von 11,80 % über den Zeitraum 2026–2031. Der Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen expandiert, da Flughäfen und Seehäfen veraltete Netzwerke durch einheitliche Backbones ersetzen, die Betrieb, Sicherheit, Frachtbewegung, Passagiersysteme und Überwachung auf einer einzigen physischen Schicht unterstützen. Die Nachfrage steigt auch, weil große Verkehrsknotenpunkte nun eine höhere Kapazität für digitale Anwendungen wie Echtzeit-Monitoring, automatisierte Handhabungssysteme, biometrische Verarbeitung und datenintensive Sicherheitsplattformen benötigen. Der Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen erlebt zudem einen Wandel im Kaufverhalten, da Betreiber zunehmend gebündelte Bereitstellungs-, Monitoring- und Sicherheitsunterstützung bevorzugen, anstatt jede Netzwerkschicht separat zu verwalten. Der Wettbewerb unter Anbietern wird durch die Skalierung bei Kabeln und passiven Komponenten geprägt, doch die Chance verlagert sich hin zu End-to-End-Lösungen, die Kabel, aktive Ausrüstung, Campus-Design und verwaltete Dienste kombinieren. Das Projektausführungsrisiko spielt weiterhin eine wichtige Rolle, da die Installation in aktiven Flughäfen und Seehäfen schwierig ist und die Anforderungen an die Cybersicherheit die Kosten und Komplexität jedes Upgrade-Zyklus erhöhen.

Wichtigste Erkenntnisse des Berichts

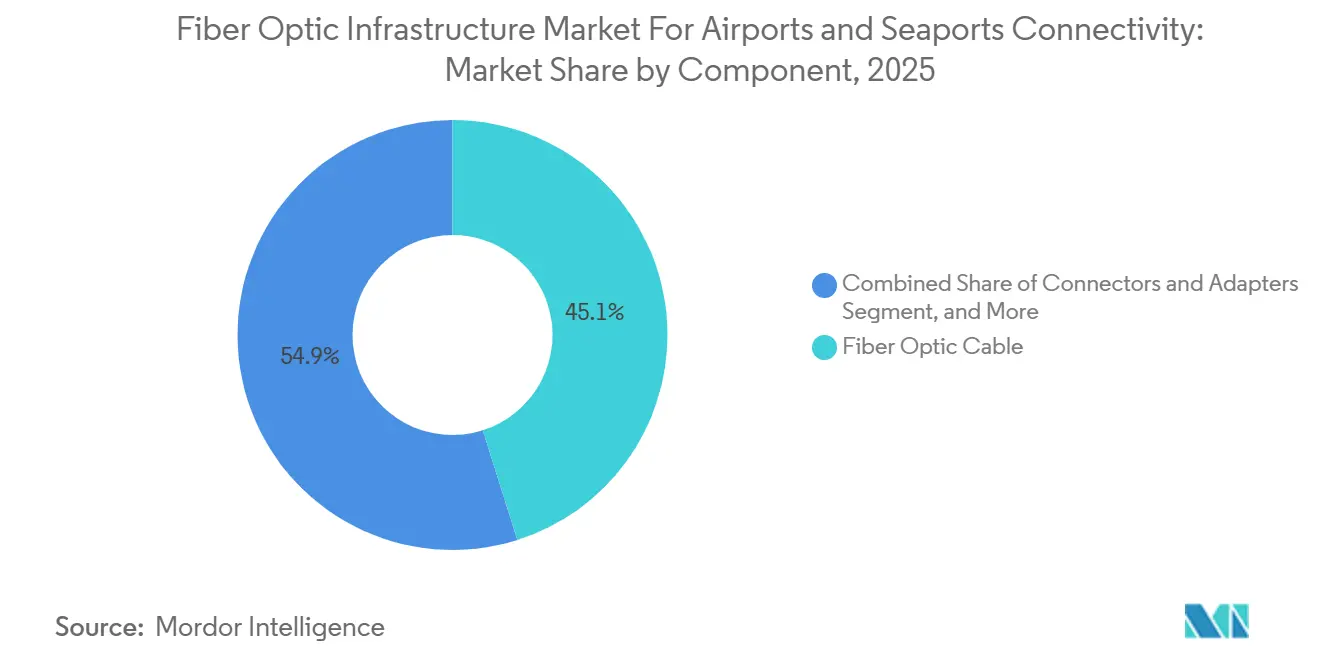

- Nach Komponente führte Glasfaserkabel mit einem Umsatzanteil von 45,12 % im Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen im Jahr 2025, während Transceiver und optische Module voraussichtlich bis 2031 mit einer CAGR von 11,23 % wachsen werden.

- Nach Konnektivitätstyp entfiel auf Metro- und Backhaul-Glasfaser im Jahr 2025 ein Anteil von 35,03 %, während passives optisches LAN voraussichtlich die höchste CAGR von 12,34 % bis 2031 im Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen verzeichnen wird.

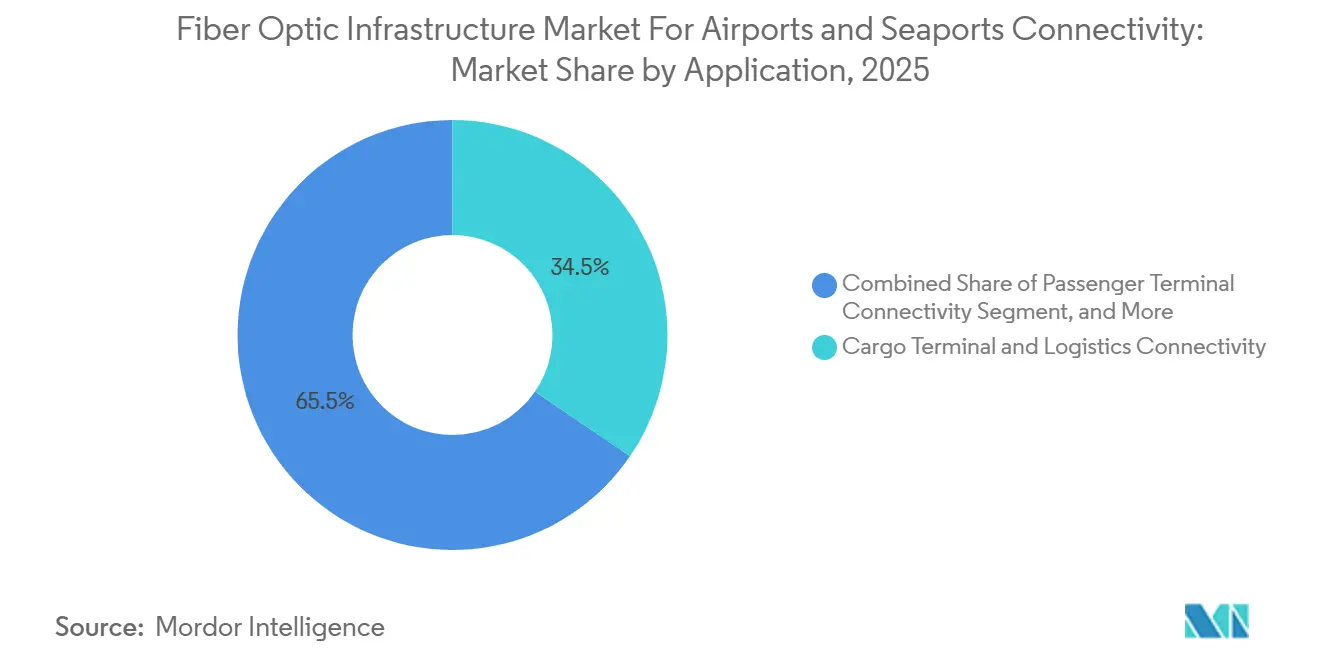

- Nach Anwendung entfiel auf die Konnektivität im Frachtterminal im Jahr 2025 ein Anteil von 34,54 %, während Sicherheit und Überwachung voraussichtlich bis 2031 mit einer CAGR von 10,65 % wachsen werden.

- Nach Endnutzer hielten Flughafen- und Hafenbetreiber im Jahr 2025 einen Anteil von 40,92 %, während Systemintegratoren und MSPs voraussichtlich die schnellste CAGR von 12,09 % bis 2031 verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Erkenntnisse und Trends im Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen

Analyse der Treiber und ihrer Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Transformation von Flughäfen und Seehäfen | +3.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Resilienzanforderungen und Migration von Kupfer zu Glasfaser | +2.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausbau privater 5G-Netze in Häfen | +1.8% | APAC als Kern, Ausweitung auf MEA | Mittelfristig (2–4 Jahre) |

| Alterungszyklus der Kupferinfrastruktur und deren Ersatz | +1.5% | Nordamerika, mit frühen Gewinnen in APAC | Mittelfristig (2–4 Jahre) |

| Netzwerkkonvergenz und Nachfrage nach einheitlicher Infrastruktur | +0.8% | Global | Langfristig (≥ 4 Jahre) |

| Anforderungen an Multi-Vendor-Interoperabilität | +0.6% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Transformation von Flughäfen und Seehäfen treibt Netzwerkinvestitionen an

Der Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen profitiert von einem breiten Wandel hin zu vernetzten Betriebsabläufen in Terminals, Frachtzonen und Steuerungssystemen. Flughäfen verlagern immer mehr Dienste auf gemeinsame digitale Plattformen, und dieser Wandel erhöht den Wert leistungsstarker Glasfaser-Backbones, die mehrere unternehmenskritische Funktionen gleichzeitig unterstützen können. Dasselbe Muster ist in Häfen zu beobachten, wo digitale Logistik, Geräteüberwachung und Smart-Port-Anwendungen auf eine stabile Konnektivität mit geringer Latenz über das gesamte Gelände angewiesen sind. Valenciaport aktivierte im Januar 2025 sein eigenes privates 5G-Netzwerk zur Unterstützung seines Smart-Port-4.0-Rahmens und zeigte damit, wie die digitale Transformation in Häfen mit einer stärkeren zugrunde liegenden Konnektivitätsinfrastruktur verbunden ist.[1]Hafenbehörde Valencia, „Valenciaport implementiert sein eigenes 5G-Verbindungsnetzwerk”, Valenciaport Im Luftfahrtbereich legte das FAA-Budget 2026 großen Wert auf die Modernisierung der Telekommunikation und IP-basierter Infrastruktur, was den Fall für umfassende Backbone-Upgrades in Flughafenumgebungen unterstützt.[2]Federal Aviation Administration, „FAA-Haushaltsentwurf 2026 – Begründung für den Kongress”, US-Verkehrsministerium Da Flughafen- und Hafenbetreiber mehrere Systeme gleichzeitig modernisieren, verzeichnet der Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen konzentrierte Beschaffungsaktivitäten anstelle eines langsamen, stetigen Ersatzzyklus.

Resilienzanforderungen beschleunigen die Migration von Kupfer zu Glasfaser an Luftfahrt-Knotenpunkten

Der Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen wird auch durch den Bedarf an widerstandsfähigeren Kommunikationssystemen an großen Luftfahrt-Knotenpunkten vorangetrieben. Veraltete Kupfernetzwerke sind schwieriger zu warten und bieten weniger Optionen, wenn Betreiber höhere Kapazitäten, sauberere Signalleistung und bessere Störungsresistenz benötigen. FAA-Haushaltsdokumente für 2026 hoben fortgesetzte Investitionen in Telekommunikationsinfrastruktur, Sprachvermittlung und die Instandhaltung von Flughafen-Kabelschleifen hervor, was allesamt auf eine lange Laufbahn für die Backbone-Modernisierung hindeutet. L3Harris erklärte im Mai 2026, dass es mehr als 50 % des FAA-Telekommunikationsmodernisierungsprogramms abgeschlossen hatte und veraltete Kupfer- und Zeitmultiplextechnologie durch Hochgeschwindigkeits-Glasfaser-, Funk- und Satellitenverbindungen ersetzte.[3]L3Harris Technologies, „L3Harris erreicht über 50 % bei der FAA-Telekommunikationsmodernisierung”, L3Harris Das Unternehmen erklärte auch, dass das Programm monatlich 150 bis 200 neue Netzwerkpfade bereitstellt und planmäßig auf den Abschluss im Jahr 2027 ausgerichtet ist, was darauf hindeutet, dass der resilienzgetriebene Ersatz bereits weit fortgeschritten ist und kein bloßes Planungsthema mehr darstellt. Dies hält den Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen eng mit der Zuverlässigkeitsagenda verbunden, nicht nur mit dem Bandbreitenwachstum.

Ausbau privater 5G-Netze in Häfen schafft anhaltende Glasfaser-Backhaul-Nachfrage

Der Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen profitiert von der Einführung privater 5G-Netze in Häfen, da drahtlose Schichten weiterhin auf einen starken festen Backhaul angewiesen sind. Hafenbetreiber nutzen privates 5G zur Unterstützung von Kranoperationen, Asset-Visibility, Hofbewegungen und Fernbetrieb, aber diese Anwendungen erfordern weiterhin einen zuverlässigen Datentransport zwischen Funkgeräten, Edge-Systemen und Kernnetzwerken. Valenciaport erklärte, sein privates 5G-Netzwerk sei darauf ausgelegt, die Logistikkette mit Echtzeit-Konnektivität, Edge-Computing-Unterstützung und hoher Verfügbarkeit für kritische industrielle Anwendungsfälle zu bedienen. Dieselbe Ankündigung verknüpfte die Bereitstellung mit Container-Tracking, autonomen Systemen, Drohnen und Geräteüberwachung, was allesamt den Wert von Glasfaser-Backhaul in dichten Hafenumgebungen erhöht. Deshalb profitiert der Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen weiterhin, auch wenn Betreiber in drahtlastige Architekturen innerhalb von Terminals und Containerumschlagplätzen investieren. Anstatt Glasfaser zu ersetzen, verlagert privates 5G die Glasfasernachfrage häufig hin zu Aggregationspunkten, Ringen und Campus-Backbones.

Lebenszyklusersatz der alternden Kupferinfrastruktur erzeugt Ersatzwelle

Der Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen hat einen klaren Ersatztreiber, da ein Großteil der installierten Telekommunikationsbasis an älteren Verkehrsknotenpunkten für geringere Datenlasten ausgelegt wurde. Flughäfen und Containerhäfen, die zuletzt in früheren Netzwerkzyklen aufgerüstet wurden, benötigen nun eine Infrastruktur, die dichtere Sensoren, moderne Sicherheitssysteme und stärker vernetzte Betriebsabläufe unterstützen kann. Der FAA-Haushaltsantrag 2026 umfasste sowohl das Projekt LIFT als auch die Instandhaltung von Flughafen-Kabelschleifen, was zeigt, dass sich der Ersatzzyklus über zentrale Telekommunikationssysteme sowie die Kabelinfrastruktur am Flughafen erstreckt. L3Harris beschrieb das aktuelle FAA-Programm auch als einen Wiederaufbau des Backbones, der Türme, Radaranlagen und Flugsicherungszentren verbindet, und bestätigte damit, dass es sich um einen strukturellen Umbau und nicht um eine begrenzte Kapazitätserweiterung handelt. Für den Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen ist dieses Ersatzprofil wichtig, da heutige Kabelgewinne zu späteren Upgrades bei Transceivern, Switching und Monitoring-Schichten führen können. Es unterstützt auch wiederholte Ausgaben über mehrere Jahre, da Betreiber passive und aktive Schichten selten gleichzeitig erneuern.

Analyse der Hemmnisse und ihrer Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Tiefbau- und Standortvorbereitungskosten | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und physische Bedrohungen für Glasfaser-Assets | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Komplexe Genehmigungsverfahren und behördliche Zulassungen | -0.3% | APAC und Naher Osten | Mittelfristig (2–4 Jahre) |

| Lange Upgrade-Zyklen und Störungsrisiko | -0.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Tiefbau- und Standortvorbereitungskosten begrenzen die Bereitstellungsgeschwindigkeit

Der Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen steht weiterhin vor einer grundlegenden Ausführungsherausforderung, da die Installation in aktiven Flughäfen und Seehäfen kostspielig und störend ist. Auftragnehmer müssen häufig um Start- und Landebahnen, Rollwege, Containerumschlagplätze, Sicherheitszonen und versiegelte Flächen herumarbeiten, was den Fortschritt verlangsamt und die Installationskosten weit über die reinen Kabelkosten hinaus treibt. FAA-Haushaltsdokumente zeigen, dass Flughafen-Kabelschleifensysteme dedizierte Instandhaltungsfinanzierung erfordern, was unterstreicht, dass Untergrundtelekommunikationsarbeiten an aktiven Flughäfen eine dauerhafte Infrastrukturbelastung und kein einmaliges Ereignis darstellen. Für kleinere regionale Einrichtungen können diese Standortbedingungen die Modernisierung verzögern, da Kapital in der Regel zuerst für Sicherheits-, Vorfeld- oder Terminalanforderungen eingesetzt wird. Der Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen expandiert daher am schnellsten dort, wo Betreiber Telekommunikations-Upgrades mit größeren Neubauprogrammen kombinieren können. In kosteneingeschränkten Umgebungen hält die Notwendigkeit, Arbeiten rund um den laufenden Betrieb zu planen, die Bereitstellungsgeschwindigkeit unter der zugrunde liegenden Nachfrage.

Cybersicherheits- und physische Bedrohungen für Glasfaser-Assets erhöhen die Gesamtbetriebskosten

Der Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen sieht sich auch mit höheren Betriebskosten konfrontiert, da digitale Transportnetzwerke nun mehr betrieblich sensible Daten übertragen. Smart-Airport-Systeme verbinden Passagierdienste, Gepäckabfertigung, Überwachung, Zugangskontrolle und andere vernetzte Funktionen, sodass ein Netzwerkvorfall zu sichtbaren Betriebsstörungen führen kann. Ein Artikel aus dem Jahr 2025 im Journal of Transportation Security diskutierte den Cyberangriff auf den Seattle-Tacoma International Airport im August 2024 und nutzte ihn als Beispiel dafür, wie Smart-Airport-Konnektivität passagierorientierte Systeme und Betriebsfunktionen einer weitreichenden Störung aussetzen kann. Derselbe Artikel argumentierte, dass Flughafenumgebungen eine tiefgestaffelte Verteidigung über Cloud, On-Premises, IT, OT, Anbieter und Regulierungsbehörden hinweg benötigen, was bedeutet, dass die Netzwerkmodernisierung nun bereits in der Entwurfsphase eine Sicherheitsarchitektur einschließt.[4]Journal of Transportation Security, „Intelligente Flughäfen und die sich entwickelnde Cyberbedrohung”, Springer Nature FAA-Haushaltsmaterialien enthielten auch Cybersicherheitsfinanzierung für Zero Trust, Verschlüsselung und Informationssicherheit, was zeigt, dass Sicherheitsausgaben in umfassendere Telekommunikationsmodernisierungspläne integriert werden. Für den Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen erhöht dies die Kostenbasis sowohl für neue Bereitstellungen als auch für Lebenszykluserneuerungsprogramme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Transceiver treiben die intelligente Netzwerkentwicklung voran

Im Jahr 2025 entfiel auf Glasfaserkabel ein Anteil von 45,12 % am Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen, was seine Rolle als physische Basisschicht in Flughafen- und Seehafensystemen widerspiegelt. Das Kabelsegment bleibt durch Ersatznachfrage verankert, da ältere Verkehrsknotenpunkte weiterhin auf kupferbasierte Telekommunikations-Assets angewiesen sind, die schwieriger zu warten und für aktuelle Datenlasten weniger geeignet sind. Der Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen begünstigt auch Kabel, da Flughäfen und Häfen Signalintegrität über große Entfernungen, Störungsimmunität und Spielraum für zukünftige Kapazitätserweiterungen benötigen. Passive Elemente wie Steckverbinder, Splitter und Verstärker nehmen eine wichtige Mittelposition ein, da sie bestimmen, wie effizient Betreiber Verbindungen über Terminals, Perimeter und Gerätezonen hinweg erweitern können. Ihre Rolle wird wichtiger, wenn Betreiber versuchen, das Anlagendesign zu vereinfachen und die Anzahl aktiver Berührungspunkte auf großen Geländen zu reduzieren.

Transceiver und optische Module sind die am schnellsten wachsende Komponentengruppe, mit einer erwarteten CAGR von 11,23 % von 2026 bis 2031. Dieser Teil des Glasfaserinfrastruktur-Markts für die Konnektivität von Flughäfen und Seehäfen profitiert vom Wandel hin zu intelligenteren Verkehrsabwicklungen, reichhaltigeren Überwachungsströmen und stärker vernetzten Feldanlagen, was allesamt den Wert aktiver optischer Leistung erhöht. Betreiber, die in früheren Upgrade-Zyklen bereits Glasfaser verlegt haben, überarbeiten nun aktive Schichten, um zusätzlichen Durchsatz aus ihrer installierten Anlage zu erschließen. Corning und Nokia kündigten im November 2025 an, passive und aktive optische LAN-Angebote in einer gemeinsamen Lösung für EMEA und APAC zu kombinieren, was zeigt, wie Anbieter Kunden ansprechen, die weniger Integrationslücken im gesamten Netzwerk-Stack wünschen. Corning erklärte auch, dass das kombinierte Angebot Geschwindigkeiten von 1 Gbps bis 100 Gbps unterstützt und die Verkabelungs- und Gesamtbetriebskosten gegenüber veralteten Kupferlösungen senkt, was den Fall für aktive optische Upgrades in komplexen Campus-Umgebungen stärkt. Infolgedessen bewegt sich der Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen über das reine Kabelvolumen hinaus hin zu einem höherwertigen Mix, der Intelligenz, Management und Lebenszykluserneuerungserlöse umfasst.

Nach Konnektivitätstyp: Passives optisches LAN definiert die Terminal-Netzwerkarchitektur neu

Metro- und Backhaul-Glasfaser hielt im Jahr 2025 einen Anteil von 35,03 % und war damit die größte Konnektivitätsschicht im Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen. Diese Position ist logisch, da Flughäfen und Seehäfen auf starke Verbindungen zwischen lokalen Betriebsabläufen, Stadtnetzen und externen Steuerungs- oder Logistiksystemen angewiesen sind. Die Glasfaserinfrastruktur für die Konnektivität von Flughäfen und Seehäfen verleiht Metro- und Backhaul-Verbindungen auch eine strategische Rolle, da sie unter Frachtkoordination, Befehlsfunktionen, Fernzugriff und breiterem Unternehmensdatenaustausch liegen. Untersee- und Unterwasserkabelverbindungen gewinnen strategische Sichtbarkeit rund um Hafenumgebungen, wo Konnektivitäts-Assets und Logistikinfrastruktur beginnen, sich zu überschneiden. Diese Überschneidung kann den Geschäftsfall für digitale Infrastruktur auf der Hafenseite stärken, da derselbe Standort sowohl Betriebsverkehr als auch breitere Netzwerkverbindungsanforderungen unterstützen kann.

Passives optisches LAN wird voraussichtlich das schnellste Wachstum liefern, mit einer CAGR von 12,34 % bis 2031. Der Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen bevorzugt dieses Modell, da Terminalbetreiber einfachere Architekturen, weniger aktive Bodenschalter und eine einfachere zentralisierte Verwaltung über Gebäude und entfernte Supportbereiche hinweg wünschen. Corning erklärte, seine Zusammenarbeit mit Nokia sei darauf ausgelegt, veraltetes Kupfer durch ein einziges Hochgeschwindigkeits-Glasfasernetzwerk für Wi-Fi 7, Cloud, IoT und Smart-Building-Anwendungsfälle zu ersetzen, was eng mit den Anforderungen von Flughafen-Terminals und Logistik-Campussen übereinstimmt. Dieselbe Mitteilung besagte, dass die Lösung die Verkabelung um 70 % und die Gesamtbetriebskosten um 50 % gegenüber kupferbasierten Designs reduzieren kann, was erklärt, warum optisches LAN in komplexen Verkehrs-Campussen attraktiv ist, die eine lange Asset-Lebensdauer und geringere Wartungsbelastung anstreben. In der Praxis bietet passives optisches LAN dem Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen einen Weg sowohl in neue Terminalprojekte als auch in größere Neuverkabelungsprogramme älterer Einrichtungen. Es stärkt auch die Position von Anbietern, die passive Anlage, aktive Elektronik und Netzwerkmanagement in einem Angebot bündeln können.

Nach Anwendung: Sicherheit und Überwachung führen die inkrementelle Glasfasernachfrage an

Die Konnektivität im Frachtterminal führte im Jahr 2025 mit einem Anteil von 34,54 %, was ihr die größte Anwendungsposition innerhalb der Marktgröße des Glasfaserinfrastruktur-Markts für die Konnektivität von Flughäfen und Seehäfen verschaffte. Frachtzonen benötigen zuverlässige Verbindungen für Sensoren, Handhabungssysteme, RFID-Workflows, Gate-Aktivitäten und die Koordination zwischen mehreren Parteien, sodass sie eine anhaltende Dichte der Glasfasernachfrage erzeugen. Die Konnektivität der Flugsicherung bleibt einer der spezifikationssensitivsten Bereiche, da die Anforderungen an Zuverlässigkeit, Redundanz und Signalqualität besonders hoch sind. Die Konnektivität im Passagierterminal deckt ebenfalls einen sehr breiten Fußabdruck ab, da sie Kioske, Beschilderung, Boarding-Tools, Wi-Fi-Unterstützung und Betriebssysteme verbindet, die über große Gebäude verteilt sind. Diese Mischung bedeutet, dass der Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen nicht von einem einzigen Anwendungsfall allein angetrieben wird, sondern von mehreren Anwendungen, die jeweils unterschiedliche Leistungs- und Designentscheidungen erfordern.

Sicherheit und Überwachung werden voraussichtlich bis 2031 mit einer CAGR von 10,65 % wachsen. Der Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen verzeichnet hier eine stärkere Nachfrage, da Betreiber klarere Videoströme, zuverlässigere Beweissicherung und weniger Überlastung in gemeinsam genutzten Netzwerken wünschen. Das Journal of Transportation Security beschrieb, wie Smart-Airport-Konnektivität die Angriffsfläche über Überwachung, Zugangskontrolle, Gepäck, Fluganzeigen und andere verknüpfte Systeme hinweg erweitert, was die Bedeutung eines robusten Netzwerkdesigns in Sicherheitsarchitekturen erhöht. Derselbe Artikel nutzte den Seattle-Tacoma-Vorfall, um zu zeigen, dass Cyberstörungen gleichzeitig sichtbare Passagiersysteme und die Betriebskontinuität beeinträchtigen können. Das erklärt, warum der Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen mehr inkrementelle Ausgaben für Überwachung und sichere operative Sichtbarkeit zuweist. Es bedeutet auch, dass sicherheitsgetriebene Netzwerkprojekte voranschreiten können, selbst wenn breitere Terminalausgaben über einen längeren Zeitraum gestaffelt werden.

Nach Endnutzer: Systemintegratoren entwickeln sich zur Wachstumslokomotive

Flughafen- und Hafenbetreiber hielten im Jahr 2025 einen Anteil von 40,92 % und waren damit die größte Endnutzergruppe im Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen. Ihre Führungsposition spiegelt die direkte Kontrolle über Telekommunikations-Kapitalprogramme und den praktischen Bedarf wider, Netzwerkinvestitionen mit Start- und Landebahn-, Terminal-, Liegeplatz- und Frachtbetrieb abzustimmen. Der Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen bleibt auch betreibergeführt, da viele Upgrades an öffentliche Infrastrukturprogramme oder langfristige Masterpläne gebunden sind und nicht an kurzfristige Beschaffungszyklen. FAA-Haushaltsmaterialien und das laufende nationale Telekommunikationsmodernisierungsprogramm zeigen, wie staatlich geförderte Luftfahrtbetreiber eine anhaltende Nachfrage über Türme, Zentren und flughafenunterstützende Infrastruktur hinweg erzeugen können. Hafenbehörden und Terminalbetreiber folgen einem ähnlichen Muster, wenn Smart-Port-Ziele, Geräteautomatisierung und Logistiksichtbarkeit alle von einer stärkeren Standortkonnektivität abhängen.

Systemintegratoren und MSPs werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 12,09 % expandieren. Der Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen treibt diese Gruppe voran, da viele Betreiber nun eine einzige Vertragsverantwortung für Design, Bereitstellung, Lebenszyklusmanagement und Sicherheitsunterstützung bevorzugen. Dieser Ansatz reduziert den Koordinationsaufwand für Einrichtungen, die keine separaten Lieferanten für passive Infrastruktur, aktive Vernetzung und Monitoring-Tools verwalten möchten. L3Harris beschrieb das FAA-Modernisierungsprogramm als einen landesweiten Wiederaufbau, der einen Build-then-Switch-Ansatz verwendet, um Betriebsstörungen zu vermeiden, was den Wert einer integratorsgeführten Ausführung in aktiven Verkehrsumgebungen unterstreicht. Corning und Nokia rahmten ihr gemeinsames optisches Angebot ebenfalls um eine integrierte Lieferung, was die breitere Bewegung hin zu gebündelten Lösungen in komplexen Campus-Umgebungen unterstützt. Im Laufe der Zeit sollte dies die Reichweite des Glasfaserinfrastruktur-Markts für die Konnektivität von Flughäfen und Seehäfen über die größten Knotenpunkte hinaus erweitern, da verwaltete Lieferung für kleinere Standorte einfacher zu übernehmen ist als Multi-Vendor-Ingenieurprogramme.

Geografische Analyse

Nordamerika hielt im Jahr 2025 mit einem Anteil von 32,13 % die größte regionale Position im Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen. Die Region wird von den Vereinigten Staaten angeführt, wo die Modernisierung der Luftfahrttelekommunikation bereits aktiv umgesetzt wird und nicht mehr in der frühen Planungsphase steckt. FAA-Haushaltsmaterialien für 2026 hoben größere Ausgaben für Telekommunikationsinfrastruktur, Sprachvermittlung und die Instandhaltung von Flughafen-Kabelschleifen hervor, was allesamt einen dauerhaften Upgrade-Zyklus über Luftfahrt-Assets hinweg unterstützt. L3Harris erklärte im Mai 2026, dass es die 50-%-Marke beim landesweiten FAA-Modernisierungsprogramm überschritten hatte und im Laufe des Jahres 175 Stellen hinzufügte, um das Programm planmäßig auf den Abschluss im Jahr 2027 auszurichten. Dieser Fortschritt hält Nordamerika im Mittelpunkt des Glasfaserinfrastruktur-Markts für die Konnektivität von Flughäfen und Seehäfen, da er Ausgabentransparenz, Ausführungsmaßstab und eine starke Basis etablierter Anbieter kombiniert.

Asien-Pazifik wird voraussichtlich die schnellste regionale CAGR von 12,34 % bis 2031 verzeichnen. Der Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen expandiert in der Region schnell, da er neue Flughafenbauten, Smart-Port-Investitionen und eine breitere Bereitschaft zur Einführung digitaler Betriebsmodelle in der Verkehrsinfrastruktur kombiniert. Valenciaport liegt außerhalb der Region, aber sein privates 5G-Beispiel zeigt die Art von Container-, Geräte- und Überwachungsanwendungsfällen, die auch Asien-Pazifik-Häfen priorisieren, wenn sie ihre Betriebstechnologie modernisieren. Das Wachstumsprofil der Region wird auch durch Greenfield-Infrastruktur unterstützt, die es Betreibern ermöglicht, glasfasernative Architekturen von Anfang an zu spezifizieren, anstatt ältere Einrichtungen nachzurüsten.

Europa, der Nahe Osten und Afrika sowie Südamerika bildeten im Jahr 2025 die verbleibende regionale Basis, wobei Europa als technisch reifster Bereich außerhalb Nordamerikas hervorstach. Der Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen in Europa profitiert von einer starken Normenannahme, großen Campus-Umgebungen und einer installierten Basis, die für optisches LAN und Erneuerungsprogramme der aktiven Schicht bereit ist. Corning erklärte, seine Unternehmensoptik-Zusammenarbeit mit Nokia sei in EMEA und APAC verfügbar, was zeigt, dass Anbieter Europa und benachbarte Märkte als aktive Ziele für die optische Modernisierung großer Campusse betrachten. In Singapur erließ die Maritime and Port Authority die Hafenmarine-Mitteilung Nr. 119 von 2025 für eine Glasfaserkabel-Verlegeoperation, was auf fortlaufende Konnektivitätsarbeiten in einem der wichtigsten Hafen-Ökosysteme der Welt hindeutet. Südamerika und Teile des Nahen Ostens und Afrikas bleiben stärker projektgetrieben, tragen aber dennoch zum Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen bei, wo Flughafenerweiterung, Hafenautomatisierung und Pläne für digitale Korridore voranschreiten. Das regionale Bild kombiniert daher ausgereifte Ersatznachfrage in fortgeschrittenen Märkten mit selektiver Aufbaunachfrage in Entwicklungsmärkten.

Wettbewerbslandschaft

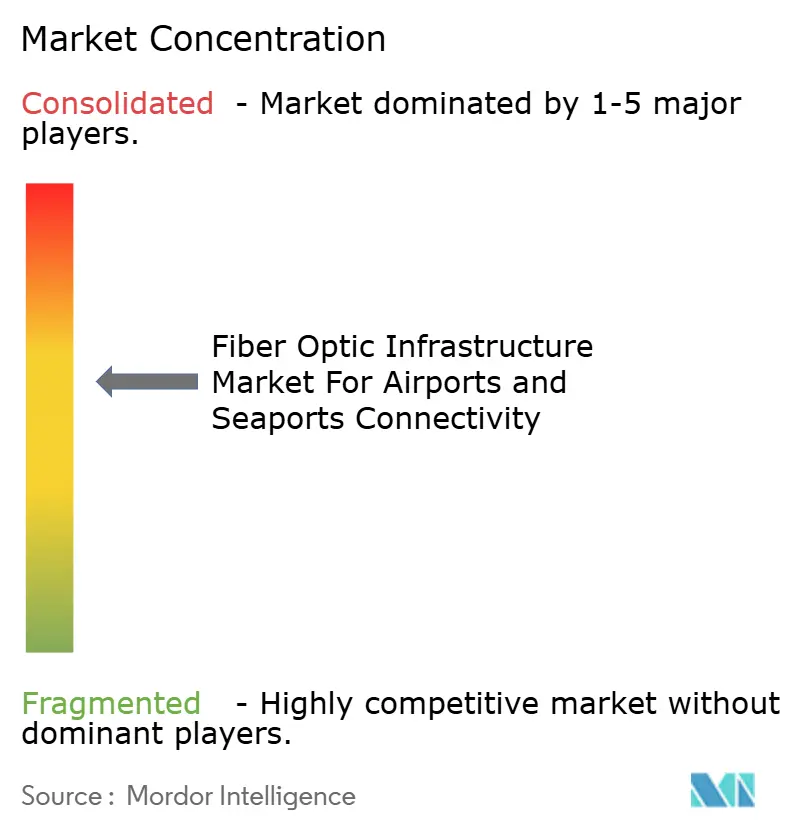

Der Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen ist bei Kabeln und passiven Komponenten mäßig konsolidiert, wo Skalierung, Fertigungstiefe und Lieferzuverlässigkeit am wichtigsten sind. Prysmian, Corning, Furukawa Electric, Nexans, Sterlite Technologies und AFL konkurrieren aus einer Position der Produktbreite und langfristiger Infrastrukturbeziehungen. In den Schichten für aktive Ausrüstung und Systemintegration ist der Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen fragmentierter, da Betreiber Lieferanten nach Architektureignung, Servicefähigkeit, Compliance und Projektausführung bewerten. Nokia, Cisco, SITA, Ciena, Infinera, Juniper Networks und andere Spezialisten konkurrieren in verschiedenen Teilen des Netzwerk-Stacks und nicht durch ein einziges dominantes Modell. Diese Aufteilung zwischen einer skalenbasierten passiven Schicht und einer fragmentierten aktiven Schicht prägt Preisgestaltung, Ausschreibungsstrategie und Partnerschaftsverhalten im gesamten Markt.

Ein klares Wettbewerbsmuster ist die vertikale Integration. Der Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen belohnt zunehmend Anbieter, die Kabel, optisches LAN, aktive Elektronik und Serviceunterstützung in einem einzigen Paket anbieten können. Corning und Nokia kündigten im November 2025 ein gemeinsames optisches Angebot an, das passive und aktive Schichten für Unternehmens-Campusse in EMEA und APAC kombiniert, was ein direktes Beispiel für diese Strategie ist. Corning erklärte, das Angebot unterstütze Smart-Building-, Cloud-, Wi-Fi-7- und IoT-Anwendungsfälle, was gut zu Flughafen-Terminals, Nebengebäuden und Hafen-Campussen passt, die eine einfachere Anbieterstruktur wünschen.

Ausführungsmaßstab ist ein weiterer Wettbewerbshebel. L3Harris erklärte, dass es monatlich 150 bis 200 neue Netzwerkpfade im FAA-Modernisierungsprogramm bereitstellte und ein Build-then-Switch-Modell verwendete, um Störungen zu begrenzen, was zeigt, wie Programmmanagementfähigkeit genauso wichtig sein kann wie Geräteleistung. Der Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen lässt auch Raum für Betreiber und Technologiepartner, die Nachfrage direkt zu gestalten, wie beim privaten 5G-Rollout von Valenciaport mit Cellnex, Lenovo und Fivecomm rund um Smart-Port-Anwendungsfälle zu sehen ist. Diese Art von Schritt ist wichtig, da er Referenzstandorte für stärker integrierte Hafen-Konnektivitätsmodelle schafft. Der Weißraum ist am stärksten bei regionalen Flughäfen und sekundären Seehäfen, die moderne Netzwerke benötigen, aber keine großen internen Ingenieurteams haben. In diesen Umgebungen werden Unternehmen, die Lieferung, Resilienz und laufenden Support bündeln können, wahrscheinlich einen größeren Anteil neuer Aufträge im Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen gewinnen.

Marktführer im Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen

Cisco Systems, Inc.

Nokia Corporation

SITA

Corning Incorporated

Ciena Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: L3Harris gab bekannt, dass es den Meilenstein von 50 % Fertigstellung beim landesweiten Telekommunikationsmodernisierungsprogramm der FAA überschritten hat und Kupferverbindungen in FAA-Einrichtungen in den gesamten Vereinigten Staaten auf Glasfaser umstellt. Das Unternehmen kündigte Pläne an, im Jahr 2026 175 Stellen hinzuzufügen, um die vollständige Fertigstellung im dritten Quartal 2027 zu beschleunigen.

- November 2025: Corning und Nokia kündigten eine strategische Zusammenarbeit an, um End-to-End-Glasfaser-bis-zum-Rand- und optische LAN-Lösungen für Unternehmen bereitzustellen, wobei Cornings passive Komponenten mit Nokias aktiven Elementen kombiniert werden. Die Partnerschaft ist in EMEA und APAC verfügbar und adressiert direkt die Modernisierungsanforderungen für Flughafen- und Seehafen-Campus-Netzwerke.

- Januar 2025: Valenciaport aktivierte sein eigenes privates 5G-Netzwerk, das mehr als 25.000 verbundene Geräte mit einem maximalen Durchsatz von 10 Gbps unterstützt, wobei Glasfaser-Backhaul das Smart-Port-4.0-Digitalisierungsrahmenwerk des Hafens unterstützt.

Umfang des Berichts zum Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen

Der Branchenbericht zum Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen ist segmentiert nach Komponente (Glasfaserkabel, Steckverbinder und Adapter, Splitter und Koppler, Transceiver und optische Module sowie weitere Komponenten), Konnektivitätstyp (Passives optisches LAN, Aktives optisches Netzwerk, Metro- und Backhaul-Glasfaserkonnektivität sowie Untersee- und Küstenverbindungskonnektivität), Anwendung (Konnektivität im Passagierterminal, Flugsicherung und operative Kommunikation, Konnektivität im Frachtterminal und in der Logistik, Konnektivität für Sicherheit, Überwachung und Zugangskontrolle sowie weitere Anwendungen), Endnutzer (Flughäfen, Seehäfen und Containerterminals, Flughafen- und Hafenbetreiber sowie Systemintegratoren und Anbieter verwalteter Dienste) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Glasfaserkabel |

| Steckverbinder und Adapter |

| Splitter und Koppler |

| Transceiver und optische Module |

| Weitere Komponenten |

| Passives optisches LAN |

| Aktives optisches Netzwerk |

| Metro- und Backhaul-Glasfaserkonnektivität |

| Untersee- und Küstenverbindungskonnektivität |

| Konnektivität im Passagierterminal |

| Flugsicherung und operative Kommunikation |

| Konnektivität im Frachtterminal und in der Logistik |

| Konnektivität für Sicherheit, Überwachung und Zugangskontrolle |

| Weitere Anwendungen |

| Flughäfen |

| Seehäfen und Containerterminals |

| Flughafen- und Hafenbetreiber |

| Systemintegratoren und Anbieter verwalteter Dienste |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Israel |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Glasfaserkabel | ||

| Steckverbinder und Adapter | |||

| Splitter und Koppler | |||

| Transceiver und optische Module | |||

| Weitere Komponenten | |||

| Nach Konnektivitätstyp | Passives optisches LAN | ||

| Aktives optisches Netzwerk | |||

| Metro- und Backhaul-Glasfaserkonnektivität | |||

| Untersee- und Küstenverbindungskonnektivität | |||

| Nach Anwendung | Konnektivität im Passagierterminal | ||

| Flugsicherung und operative Kommunikation | |||

| Konnektivität im Frachtterminal und in der Logistik | |||

| Konnektivität für Sicherheit, Überwachung und Zugangskontrolle | |||

| Weitere Anwendungen | |||

| Nach Endnutzer | Flughäfen | ||

| Seehäfen und Containerterminals | |||

| Flughafen- und Hafenbetreiber | |||

| Systemintegratoren und Anbieter verwalteter Dienste | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Israel | |

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Glasfaserinfrastruktur-Markt für die Konnektivität von Flughäfen und Seehäfen im Jahr 2026?

Der Sektor wird im Jahr 2026 auf 430,45 Millionen USD geschätzt und soll bis 2031 bei einer CAGR von 11,80 % einen Wert von 751,83 Millionen USD erreichen.

Welche Komponentenkategorie führt die Ausgaben bei Konnektivitätsprojekten für Flughäfen und Seehäfen an?

Glasfaserkabel führte im Jahr 2025 mit einem Anteil von 45,12 %, da es weiterhin die Basisschicht für Terminal-, Fracht-, Steuerungs- und Überwachungsnetzwerke darstellt.

Welche Konnektivitätsarchitektur wächst am schnellsten in Flughafen- und Hafen-Campus-Netzwerken?

Passives optisches LAN ist der am schnellsten wachsende Konnektivitätstyp mit einer CAGR von 12,34 % bis 2031, da Betreiber nach einfacheren und stärker zentralisierten Campus-Designs suchen.

Warum ersetzen Flughafenbetreiber veraltete Kupferverbindungen durch Glasfaser?

Die Hauptgründe sind Resilienz, höherer Durchsatz, geringerer Wartungsaufwand und die Notwendigkeit, digitale Betriebsabläufe, Sicherheitssysteme und zukünftige Upgrades zu unterstützen.

Welcher Anwendungsbereich erzeugt die größte Nachfrage nach Glasfaserverbindungen an Verkehrsknotenpunkten?

Die Konnektivität im Frachtterminal hielt im Jahr 2025 mit einem Anteil von 34,54 % den größten Anwendungsanteil, da sie dichte Sensor-, Handhabungs- und Logistikdatenströme unterstützt.

Welche Käufer expandieren am schnellsten bei neuen Konnektivitätsprogrammen?

Systemintegratoren und MSPs wachsen am schnellsten mit einer CAGR von 12,09 % bis 2031, da viele Betreiber nun gebündelte Liefer- und Supportmodelle bevorzugen.

Seite zuletzt aktualisiert am: