Größe und Marktanteil des Glasfaserkabelmarkts für intelligente Autobahnen und autonome Fahrzeuginfrastruktur

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.85 Milliarden US-Dollar |

| Marktgröße (2031) | 6.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.73% CAGR |

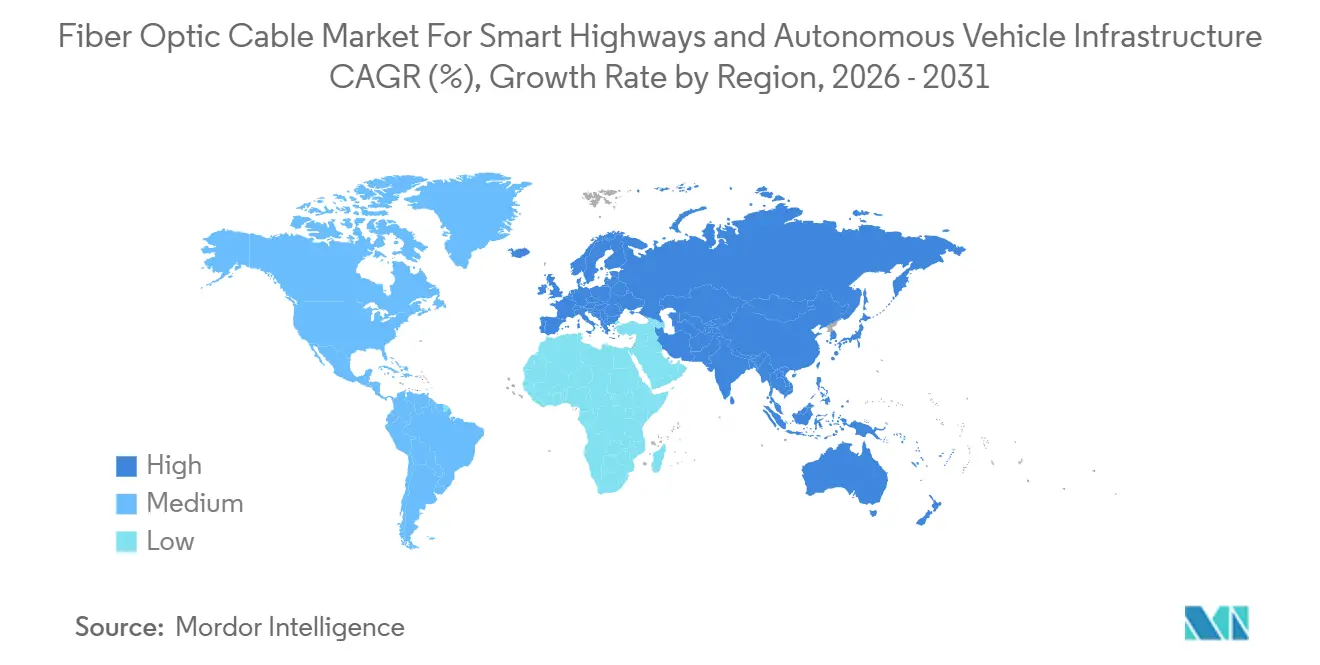

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

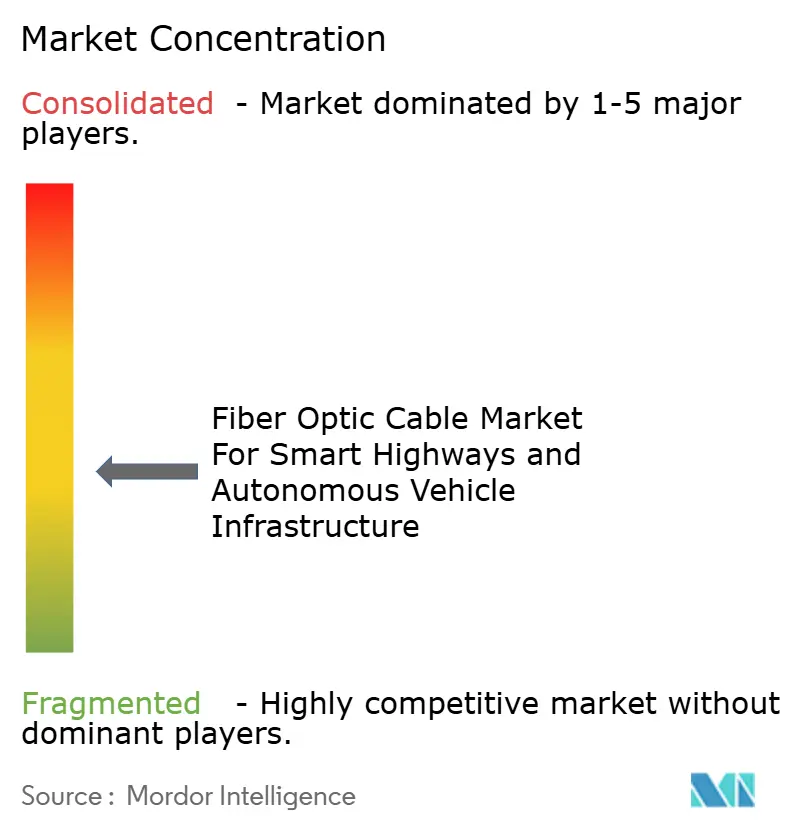

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Glasfaserkabelmarkts für intelligente Autobahnen und autonome Fahrzeuginfrastruktur von Mordor Intelligence

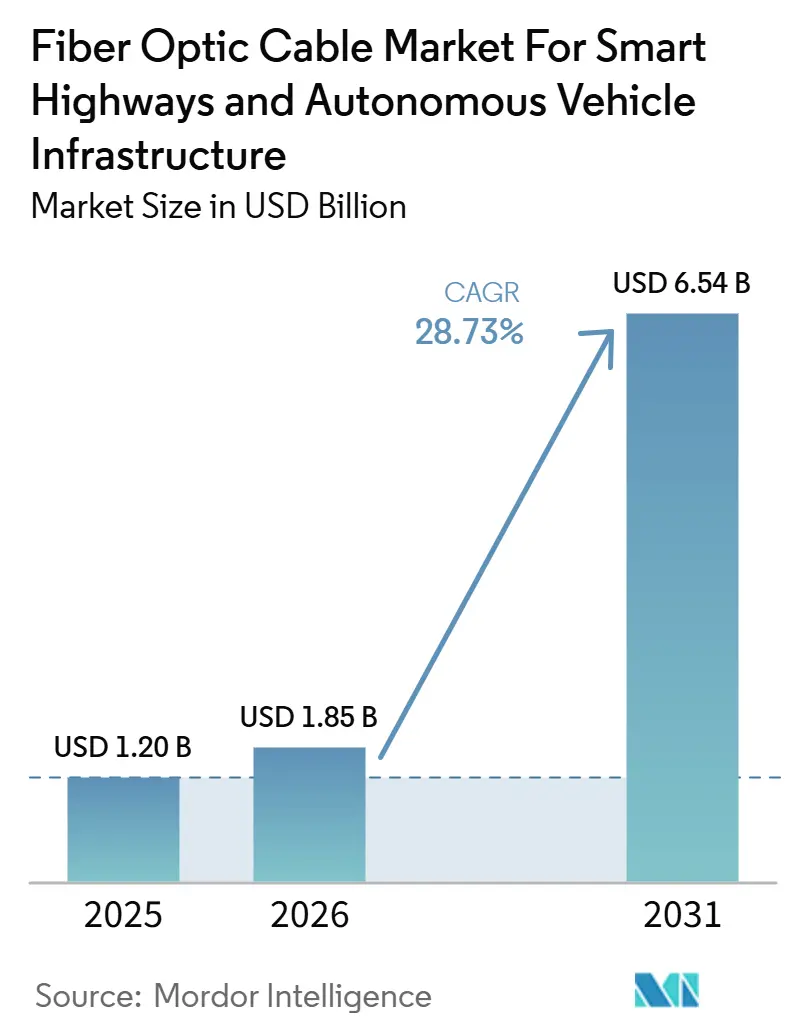

Die Marktgröße der Glasfaserkabelbranche für intelligente Autobahnen und autonome Fahrzeuginfrastruktur wird voraussichtlich von 1,2 Milliarden USD im Jahr 2025 auf 1,85 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 6,54 Milliarden USD erreichen, mit einer CAGR von 28,73 % über den Zeitraum 2026–2031. Der Glasfaserkabelmarkt für intelligente Autobahnen expandiert, da V2X-Einsatzverpflichtungen, Programme für autonome Korridore und Pläne zur Digitalisierung von Autobahnen von Pilotaktivitäten in finanzierte Rollout-Phasen übergehen. Glasfaser wird nun als feste Backhaul-Schicht in intelligenten Verkehrsnetzen spezifiziert, da ältere Drahtlosverbindungen und Koaxialsysteme nicht die gleiche Stabilität für Verkehrs-, Sensor- und Kommunikationslasten auf Korridorebene bieten. Öffentliche Investitionen bleiben zentral für die Nachfrage, da viele Projekte noch von Verkehrsministerien, Autobahnbehörden und Konzessionsnehmern geleitet werden, die digitale Straßensysteme in umfassendere Modernisierungsprogramme integrieren. Die Wettbewerbsbedingungen bleiben im oberen Segment moderat, wobei etablierte globale Kabellieferanten die Umsätze anführen, während chinesische Hersteller ihre Präsenz durch preisgeführte Angebote bei aufkommenden Ausschreibungen weiter ausbauen. Die wichtigste strukturelle Bremse für den Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur bleiben die Kosten für Erdarbeiten, Wiederherstellung und Genehmigungen, weshalb Einsatzmodelle, die auf Mikrokanaldukt-Systeme oder Freileitungsstrecken setzen, stärkere kommerzielle Unterstützung gewinnen.

Wichtigste Erkenntnisse des Berichts

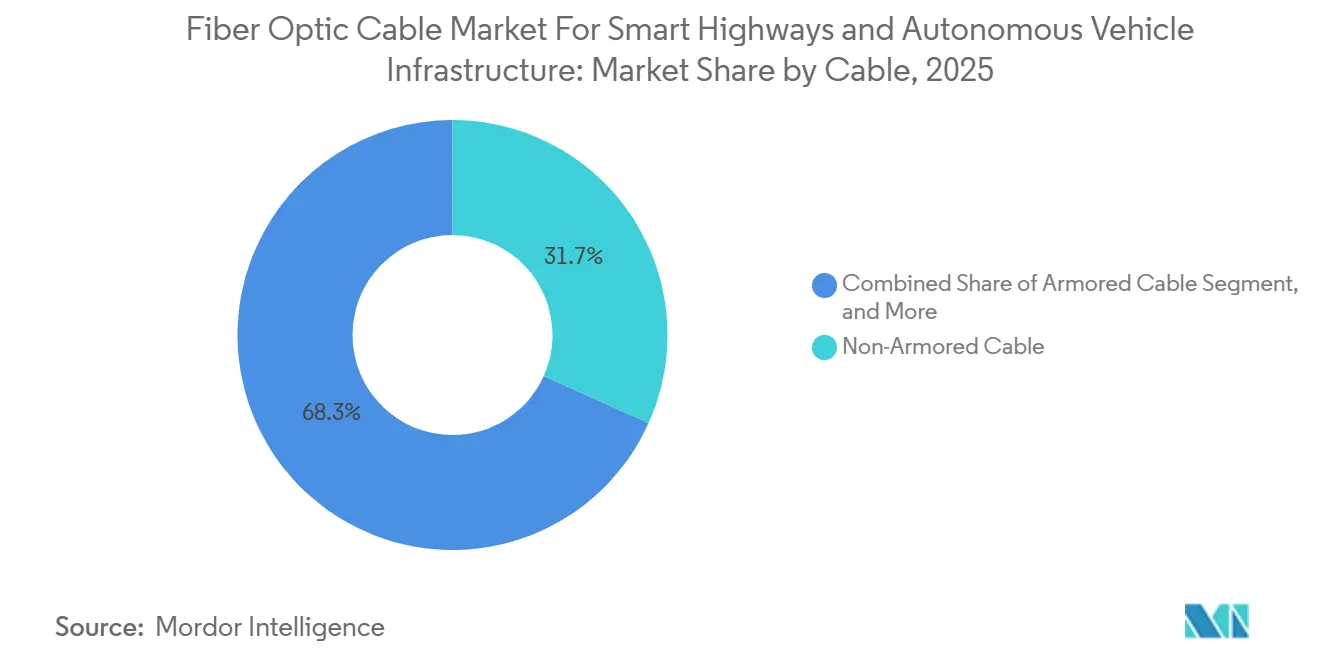

- Nach Kabeltyp hielt Ungepanzertes Kabel im Jahr 2025 einen Anteil von 31,72 % am Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur, während Mikrokanaldukt- und Einblaskabel bis 2031 voraussichtlich mit einer CAGR von 28,45 % wachsen werden.

- Nach Fasermodus hielt Einzelmodusfaser im Jahr 2025 einen Anteil von 53,34 % und wird voraussichtlich bis 2031 mit einer CAGR von 27,63 % wachsen.

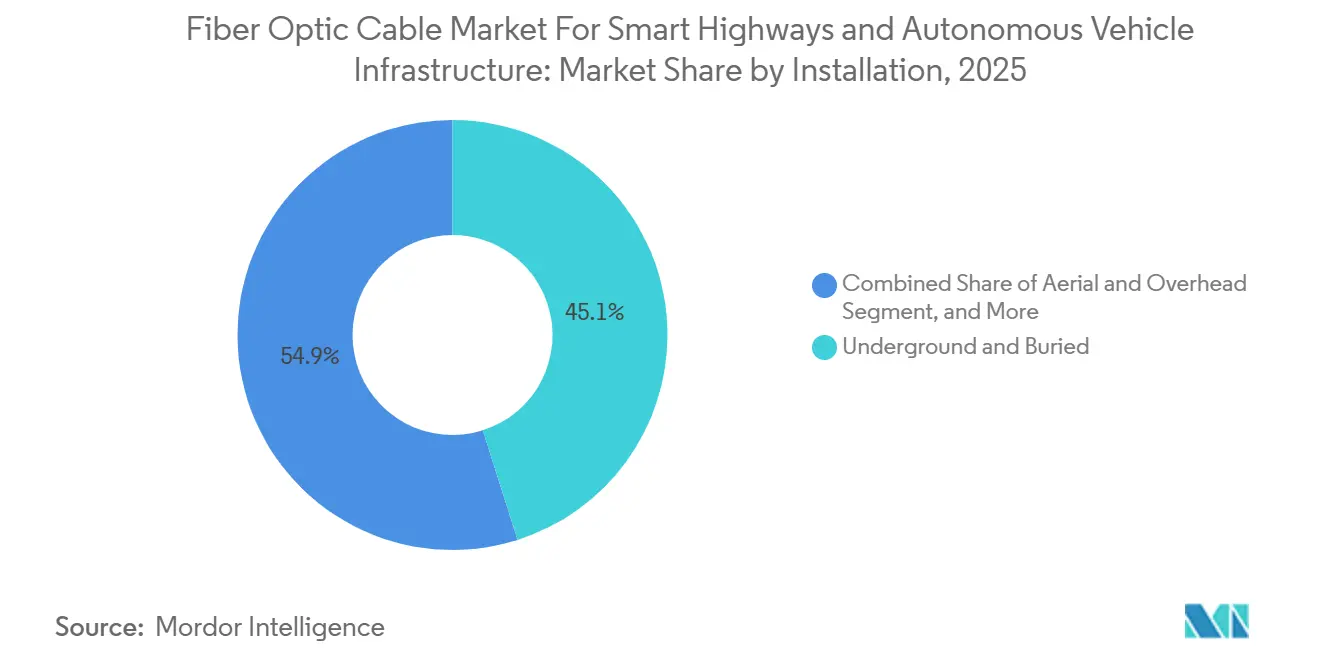

- Nach Installationstyp entfielen im Jahr 2025 45,10 % auf unterirdische und erdverlegte Installationen, während Freileitungs- und Überkopfinstallationen bis 2031 voraussichtlich mit einer CAGR von 26,54 % wachsen werden.

- Nach Anwendung erfasste V2X-Backhaul im Jahr 2025 einen Anteil von 35,98 %, während Unterstützungskorridore für autonome Fahrzeuge bis 2031 voraussichtlich mit einer CAGR von 29,45 % wachsen werden.

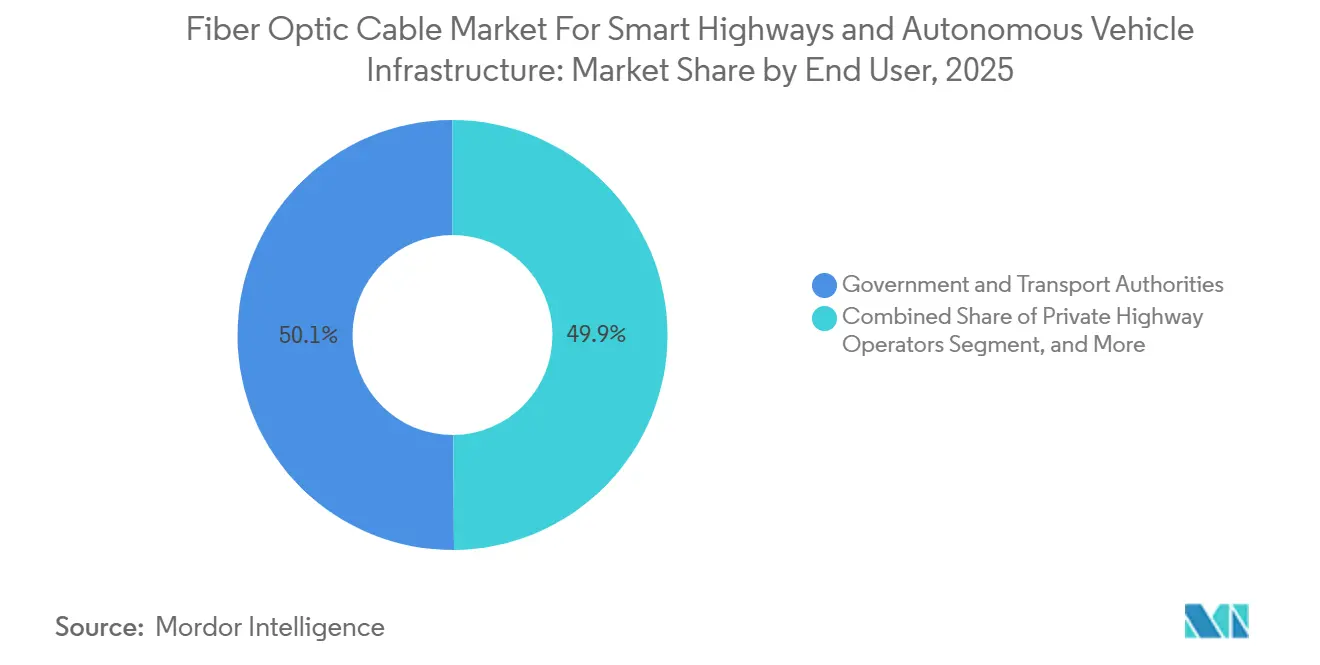

- Nach Endnutzer hielten Behörden und Verkehrsbehörden im Jahr 2025 einen Anteil von 50,12 % am Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur, während Logistik- und Flottenoperatoren bis 2031 voraussichtlich die schnellste CAGR von 29,03 % verzeichnen werden.

- Nach Geografie führte Europa im Jahr 2025 mit einem Anteil von 32,67 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 28,76 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Erkenntnisse und Trends im Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Aufbauprogramme für intelligente Korridore | +8.2% | Global, mit Schwerpunkt auf EU-TEN-T-Korridoren, dem US-amerikanischen National Highway System und dem chinesischen nationalen Autobahnnetz | Kurzfristig (≤ 2 Jahre) |

| Glasfaser als bevorzugtes Medium für intelligente Autobahnkommunikation | +6.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Staatliche Vorgaben für intelligente Verkehrssysteme | +5.1% | Nordamerika und EU-Kernbereich, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Bedarf an Streckendiversität und Resilienz in Autobahnnetzen | +3.8% | Global, mit frühen Gewinnen in Nordamerika und Nordeuropa | Mittelfristig (2–4 Jahre) |

| Monetarisierung von Korridor-Daten durch kommerzielle Nutzung von Glasfasernetzen | +2.9% | EU und Nordamerika, mit früher Kommerzialisierung in Indien über das NHAI-PPP-Modell | Langfristig (≥ 4 Jahre) |

| Steigende Anforderungen an die Glasfaserdichte entlang von Autobahnkorridoren | +2.3% | Asiatisch-pazifischer Kernbereich, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Aufbauprogramme für intelligente Korridore

Staatlich geförderte Korridorprogramme entwickeln sich von allgemeiner Verkehrspolitik hin zu aktiven Beschaffungsplänen, und dieser Wandel verschafft dem Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur eine stärkere kurzfristige Auftragsbasis. Die Federal Highway Administration stellte 2024 V2X-Zuschüsse in Höhe von 58,8 Millionen USD für Arizona, Texas, Wyoming, Michigan und Virginia bereit, und diese Projekte erforderten feste Backhaul-Verbindungen für die Konnektivität von Straßenrandeinheiten. Der nationale US-Einsatzplan setzte außerdem ein Ziel für V2X-Abdeckung auf 50 % des National Highway System bis 2031, was die Korridor-Glasfasernachfrage von einem optionalen Haushaltsposten in eine sichtbarere Infrastrukturanforderung überführt.[1]US-Verkehrsministerium, „Leben retten durch Konnektivität, ein Plan zur Beschleunigung des V2X-Einsatzes”, US-Verkehrsministerium Sobald Behörden die Autobahnkonnektivität auf eine dichte Knotenplatzierung ausrichten, erhöht jeder zusätzliche Gantry, Schaltschrank und Edge-Gerät den Bedarf an zuverlässigen Glasfaserpfaden und Reservekapazitäten. Der Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur profitiert daher nicht nur von einer höheren Projektanzahl, sondern auch von dichteren Bauvorschriften innerhalb jedes finanzierten Korridors. Dieses Muster begünstigt auch skalierbare Kabelarchitekturen, da Betreiber Anlagen wünschen, die spätere Upgrades unterstützen können, ohne die aufwendigsten Tiefbauarbeiten zu wiederholen.

Glasfaser als bevorzugtes Medium für intelligente Autobahnkommunikation

Rein drahtloses Backhaul ist auf Hochgeschwindigkeitsstraßennetzen, wo Sensordichte, Latenzanforderungen und kontinuierliche Datenbewegung gleichzeitig steigen, schwerer zu rechtfertigen. Eine 2025 in der Fachzeitschrift Vehicle Communications veröffentlichte, begutachtete Studie ergab, dass optische Netzwerklösungen für die Konnektivität von Straßenrandeinheiten drahtlose Alternativen in intelligenten Verkehrsumgebungen deutlich übertreffen.[2]„Optimierung der Konnektivität von Straßenrandeinheiten in intelligenten Verkehrssystemen mit optischen Netzwerklösungen”, Vehicle Communications Dies ist für den Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur von Bedeutung, da Korridorbetreiber Glasfaser nun als Designanforderung und nicht als optionale Ergänzung betrachten. Diese Entwicklung wird durch den IEEE-Standard 802.3cz für optische Multigigabit-Fahrzeugkommunikation über Glasfaser verstärkt, der für Anwendungsfälle sowohl in Fahrzeugsystemen als auch in der Straßenrandinfrastruktur übernommen wird.[3]„KD integriert seinen Transceiver in die ZF ProAI ECU”, Telematics Wire Da LiDAR, Radar, Wettersensorik und Kameracluster höhere Datenlasten durch jeden Straßenrandknoten leiten, sinkt die Toleranz für instabiles oder überlastetes Backhaul erheblich. Der Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur profitiert von diesem Wandel, da höhere Leistungsanforderungen häufig in höhere Faseranzahlen, niedrigere Dämpfungsspezifikationen und langlebigere Weitstrecken-Korridordesigns münden.

Staatliche Vorgaben für intelligente Verkehrssysteme

Regulierung spielt eine direkte Rolle dabei, vernetzte Straßenprogramme in mehreren wichtigen Korridoren in obligatorische Infrastruktur-Upgrades umzuwandeln. Das 5G-BEAM-Projekt auf der Brennerroute wurde im Dezember 2025 offiziell im Rahmen des Programms Connecting Europe Facility Digital gestartet, um kooperative und automatisierte Mobilität auf einem grenzüberschreitenden Autobahnskorridor zu unterstützen. In Italien wurden die Anforderungen der Smart-Road-Zertifizierung gemäß Ministerialerlass 70/2018 bereits in einen aktiven Korridor-Einsatz umgesetzt, wobei die Tangenziale di Napoli im Juni 2026 zur ersten zertifizierten Smart Road wurde. Diese Zertifizierung umfasste glasfaserverbundene Verkehrserkennung, Wettersysteme, intelligente Kameras und V2I-Kommunikationsinfrastruktur und zeigt, wie Compliance-Standards direkt in Kabelnachfrage umgesetzt werden. Der Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur profitiert, wenn Vorgaben technische Baselines klar definieren und Behörden dadurch schneller von der Planung zur Spezifikation und Ausschreibung übergehen können. Dies reduziert auch einige zyklische Volatilität, da die Ausgaben weniger an optionale Modernisierungen und mehr an die formale Einhaltung von Leistungsregeln für Straßennetze gebunden sind.

Bedarf an Streckendiversität und Resilienz in Autobahnnetzen

Einzelstrecken-Glasfaserpfade werden dort immer weniger akzeptiert, wo Straßen Notfallkommunikation, vernetzte Fahrzeugdaten und frühe autonome Betriebsabläufe tragen. Indiens NHAI gab im November 2024 Pläne bekannt, ein Glasfasernetz im Rahmen eines PPP-Build-Operate-Transfer-Modells über sein 146.000 Kilometer umfassendes Autobahnnetz aufzubauen, mit aktiven Pilotprojekten auf dem Delhi-Mumbai Expressway und dem Hyderabad-Bangalore-Korridor. Der angegebene Netzwerkansatz konzentrierte sich auf Streckendiversität und Redundanz, was bedeutet, dass zukünftige Beschaffungen nicht nur an die Streckenlänge, sondern auch an das Resilienzdesign gebunden sind. Die Türkei verpflichtete sich außerdem, ihr Autobahn-Glasfasernetz auf über 20.000 Kilometer auszubauen, wobei bis 2025 7.931 Kilometer fertiggestellt waren und der Bau am Rest fortgesetzt wird. In der Praxis erhöhen Doppelwege- und redundante Layouts den Kabelbedarf pro Kilometer über das hinaus, was einfache Netzwerkkarten vermuten lassen. Der Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur gewinnt daher eine zusätzliche Volumenunterstützung, wenn Netzwerkresilienz zu einem erklärten Designziel und nicht zu einer nachgelagerten Verbesserung wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Tiefbau- und Wegerechtskosten in Autobahnkorridoren | -4.2% | Global, am stärksten in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Lange Genehmigungszyklen für Autobahninfrastrukturprojekte | -2.8% | Nordamerika und EU, mit sekundären Auswirkungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsherausforderungen über ITS-Plattformen und -Standards hinweg | -1.9% | Global | Mittelfristig (2–4 Jahre) |

| Projektverschiebungen aufgrund von Haushaltsbeschränkungen und Finanzierungslücken | -1.4% | Südamerika sowie Naher Osten und Afrika, Ausstrahlungseffekte auf Osteuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Tiefbau- und Wegerechtskosten in Autobahnkorridoren

Erdarbeiten und Wiederherstellung bleiben die deutlichste strukturelle Kostenbelastung im Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur. Der jährliche Bericht der Fiber Broadband Association zu Einsatzkosten, erstellt mit Cartesian und im Januar 2026 veröffentlicht, bezifferte die mittleren Kosten für unterirdische Installationen im Jahr 2025 auf 18 USD pro Fuß, ein Anstieg von 12 % gegenüber dem Vorjahr.[4]Fiber Broadband Association und Cartesian, „Jährlicher Bericht zu Glasfaser-Einsatzkosten 2025”, Fiber Broadband Association Derselbe Bericht zeigte, dass Arbeit 60–80 % der gesamten Bauausgaben ausmachte, was den Behörden wenig Spielraum lässt, die Inflation allein durch Produkteinkäufe auszugleichen. Eine Analyse vom Januar 2026 führte 75–90 % der Glasfaser-Installationskosten auf Straßenerdarbeiten und Wiederherstellung zurück und kam zu dem Schluss, dass fehlende Dig-once-Richtlinien die Kosten im Vergleich zur Verlegung von Leerrohren beim ursprünglichen Straßenbau um das Zehnfache vervielfachen können. IEC TR 63431:2025 unterstützt einen Übergang zu Mikrokanaldukt-Systemen, die die Installationskosten im Vergleich zu offenem Graben um 50–75 % senken können, aber die Einführung braucht noch Zeit, da sich Beschaffungszyklen nicht über Nacht ändern. Das Ergebnis ist ein Markt, in dem die Nachfrage stark bleibt, aber der Lieferzeitplan stark davon abhängt, ob Projektträger die Tiefbauintensität senken können.

Lange Genehmigungszyklen für Autobahninfrastrukturprojekte

Genehmigungen sind ein langsameres, aber dennoch bedeutsames Hemmnis, da sie Starts verzögern, selbst wenn Finanzierung und technische Pläne bereits vorhanden sind. Autobahn-Glasfaserprojekte erfordern häufig sequenzielle Genehmigungen von Verkehrsministerien, Versorgungsbehörden, Umweltbehörden und Korridormanagern, was die Mobilisierungszeiträume verlängert, bevor mit dem Graben begonnen werden kann. Kalifornien nutzt eine gesetzliche Umweltbefreiung zur Unterstützung des Breitbandausbaus, doch aktive Einreichungen aus dem Jahr 2026 zeigen immer noch eine separate Projektbearbeitung für Autobahn-Korridor-Glasfaserarbeiten auf Strecken wie dem U.S. Highway 50. Grenzüberschreitende Projekte in Europa sehen sich einer weiteren Variationsebene gegenüber, da Wegerechtsregeln, Konzessionsbedingungen und nationale Verkehrsverfahren von einer Jurisdiktion zur anderen abweichen. Der Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur kann daher auf dem Papier eine gesunde Pipeline aufweisen, während die tatsächliche Installationsaktivität über Genehmigungsfenster hinweg gestaffelt bleibt. Diese zeitliche Diskrepanz ist besonders wichtig, wenn Betreiber auf feste Compliance-Meilensteine zwischen 2028 und 2031 hinarbeiten und Arbeit oder Kapital nicht einfach über verzögerte Korridore hinweg verschieben können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kabeltyp: Mikrokanaldukt-Architektur verändert die Glasfaserbeschaffung für Autobahnen

Ungepanzertes Kabel hielt im Jahr 2025 einen Anteil von 31,72 % am Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur und war damit der führende Kabeltyp in Smart-Highway-Anwendungsfällen. Seine Führungsposition spiegelt die Tatsache wider, dass viele Autobahnprojekte Glasfaser durch Leerrohre führen, sodass das Rohr selbst bereits den wesentlichen mechanischen Schutz bietet, der für lange Korridorstrecken erforderlich ist. In diesen Umgebungen kann zusätzliche Panzerung das Kabelgewicht erhöhen, die Installationskosten steigern und die Feldkonfektionierung erschweren, ohne einen proportionalen Betriebsnutzen zu liefern. Mikrokanaldukt- und Einblaskabel werden bis 2031 voraussichtlich mit einer CAGR von 28,45 % wachsen, da Behörden modulare Systeme suchen, die es ihnen ermöglichen, später Fasern hinzuzufügen, ohne die gesamte Strecke wieder zu öffnen. Der Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur reagiert auf diese Präferenz, da Lebenszyklusflexibilität nun fast genauso wichtig ist wie die Erstinstallationskosten.

Das Beispiel des Pennsylvania Turnpike bleibt wichtig, da sein 500-Meilen-Mikrograbenleerrohreinsatz dokumentierte Kosteneinsparungen von 50–75 % im Vergleich zu herkömmlichem offenem Graben demonstrierte. Dasselbe Projekt zeigte auch, warum freie Mikrokanaldukt-Kapazität einen echten Wert hat, wenn Betreiber sowohl Verkehrssysteme als auch externe Breitband-Leasingnachfrage unterstützen möchten. Gepanzertes Kabel bleibt in direkt vergrabenen Greenfield-Projekten in Südamerika sowie im Nahen Osten und Afrika relevant, wo Leerrohre weniger konsistent vorinstalliert sind. Bandkabel bleibt in Verkehrsmanagement-Hubs nützlich, wo eine hohe Spleißeffizienz wichtiger ist als Streckenflexibilität. Im gesamten Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur ist IEC TR 63431:2025 zu einer nützlichen technischen Referenz geworden, da es Autobahnbehörden eine klarere Grundlage für die Spezifikation von Mikrokanaldukt-Systemen mit weniger Beschaffungsunsicherheit bietet.

Nach Fasermodus: Die Dominanz der Einzelmodusfaser spiegelt die Physik der Konnektivität auf Korridorebene wider

Einzelmodusfaser machte im Jahr 2025 53,34 % des Glasfaserkabelmarkts für intelligente Autobahnen und autonome Fahrzeuginfrastruktur nach Fasermodus aus und wird bis 2031 voraussichtlich mit einer CAGR von 27,63 % wachsen. Diese Kombination aus Größe und Wachstum spiegelt die grundlegende Physik der Korridor-Vernetzung wider, da innerstädtische Straßenverbindungen häufig weit über den Bereich hinausgehen, in dem Multimode-Systeme effizient bleiben. Lange Autobahnstrecken zwischen Verkehrszentren, Mautknoten und Sensorclustern begünstigen niedrigere Dämpfung und geringeren Regenerationsbedarf über Distanzen. Die Straßenrand-Konnektivitätsstudie 2025 in Vehicle Communications unterstützt diese Richtung und zeigt den Leistungsvorteil optischer Netzwerklösungen in intelligenten Verkehrsumgebungen. Der Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur verankert seine Backbone-Nachfrage daher weiterhin in Einzelmodus-Ausbauten statt in Kurzstreckenalternativen.

Diese Präferenz wird stärker verankert, da LiDAR-, Radar-, Bildgebungs- und Umweltsensorlasten auf vernetzten Korridoren steigen. Der IEEE-Standard 802.3cz hat auch den Fall für Glasfaser in der Multigigabit-Fahrzeugkommunikation im Zusammenhang mit Straßen- und Fahrzeuginfrastruktur gestärkt. Multimodusfaser behält eine praktische Rolle in Mautplazas, Verkehrsmanagementgebäuden und Wartungsdepots, wo Verbindungslängen kurz sind und eine einfachere Konfektionierung nützlich ist. Kunststoff-Lichtwellenleiter behalten eine kleine Nische in engen Straßenrandschränken und fahrzeuginternen Nahbereichsverbindungen, wo Biegeflexibilität wichtiger ist als Langstreckenübertragung. Im gesamten Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur weitet sich die Nachfrage daher über Korridor-Backhaul und Verbindungen auf Anlagenebene aus, auch wenn Einzelmodus der klare Leistungsanker bleibt.

Nach Installationstyp: Kostendrücke erweitern das Interesse an Freileitungsoptionen

Unterirdische und erdverlegte Installationen behielten im Jahr 2025 einen Anteil von 45,10 % und blieben damit die führende Methode im Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur. Behörden bevorzugen weiterhin vergrabene Anlagen, da diese geschützt, langlebig und weniger anfällig für versehentliche Beschädigungen auf stark befahrenen Straßenkorridoren sind. Diese Präferenz ist am stärksten dort, wo Autobahnen bereits umgebaut oder erweitert werden und wo Leerrohre zusammen mit umfassenderen Tiefbauarbeiten installiert werden können. Gleichzeitig wird Freileitungs- und Überkopfinstallation bis 2031 voraussichtlich mit einer CAGR von 26,54 % wachsen, was zeigt, dass Kostendruck die Streckendesignentscheidungen verändert. Die Kostenstudie der Fiber Broadband Association aus dem Jahr 2025 bezifferte die durchschnittlichen Freileitungskosten auf 8 USD pro Fuß gegenüber 18 USD pro Fuß für unterirdische Arbeiten, eine Lücke, die Planer nicht ignorieren können.

Dieser Kostenunterschied verleiht bestehenden Gantries, Schilderstrukturen, Masten und Beleuchtungsanlagen eine größere Rolle im zukünftigen Korridordesign. Freileitungsstrecken können auch Installationspläne verkürzen, wenn Compliance-Fristen festgelegt sind und Behörden einen schnelleren Weg zur Dienstaktivierung benötigen. Unterwasser- und Unterwasserinstallationen bleiben eine spezialisierte Nische, die an Flussüberquerungen, Ästuarverbindungen und hafennahe Schnellstraßenprojekte gebunden ist. Tunnel- und Brückenintegrierte Installationen werden sichtbarer, da neue Verkehrsstrukturen zunehmend von Anfang an mit eingebetteten Mikrokanaldukt- und ITS-Glasfasern konzipiert werden. Der Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur bewegt sich daher auf ein gemischteres Installationsmodell zu, bei dem vergrabene Glasfaser dominant bleibt, aber Freileitungs- und strukturintegrierte Strecken Zeit- und Kostenbeschränkungen direkter lösen.

Nach Anwendung: V2X-Backhaul verankert den Umsatz, während autonome Fahrzeugkorridore das Wachstumstempo vorgeben

V2X-Backhaul erfasste im Jahr 2025 einen Anteil von 35,98 % und war damit die größte Anwendung im Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur. Seine Führungsposition ergibt sich aus einer grundlegenden Netzwerkrolle, da Straßenrandeinheiten, Wettersysteme, Verkehrsgantries und Notfallkommunikation alle eine zuverlässige Aggregation zurück zu Kontrollzentren benötigen. Der nationale US-Einsatzplan zielt auf V2X-Abdeckung auf 50 % des National Highway System bis 2031 ab, mit einem langfristigen Ziel von 75 % bis 2036. Dieses Ziel legt einen Mindestinfrastrukturboden über mehr als 80.000 Streckenmiles fest und bietet Backhaul-Glasfaser eine dauerhafte Planungsgrundlage. Verkehrsüberwachung und Störfallmanagement sowie intelligente Mauterhebung und Einnahmenerfassung unterstützen die Nachfrage weiterhin, da diese Funktionen auf stabile Transportverbindungen für den Echtzeit-Betrieb angewiesen sind.

Unterstützungskorridore für autonome Fahrzeuge werden bis 2031 voraussichtlich mit einer CAGR von 29,45 % wachsen, was sie zur am schnellsten wachsenden Anwendung im Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur macht. FiberLights Einsatz in Höhe von 20 Millionen USD entlang des Texas State Highway 130 demonstrierte, wie Knotendichte, Autobahnlänge und autonomes Nutzungsfall-Design die Korridor-Glasfaseranforderungen schnell erhöhen können. Dieses Projekt installierte mehr als 240 Public Infrastructure Network Nodes in Abständen von 2.000 Fuß und bot eine Korridor-Konnektivität von 10–100 Gb/s, was anderen Behörden ein sichtbares Referenzmodell bietet. Umweltüberwachung und Wettersensorik werden ebenfalls wichtiger, da Betreiber die Glasfaserleitung selbst als verteilten Sensor nutzen können, anstatt nur auf Punkthardware zu setzen. Auf dem Joshinetsu Expressway bestätigte ein Live-Test, dass Glasfaserkabel in Kommunikationsqualität Fahrzeugvibrationen, Straßenoberflächen-Eisbildungstemperaturen und strukturelle Verformungen über einen 100-Kilometer-Abschnitt erkennen konnten, ohne an jedem Standort zusätzliche Punktsensoren zu installieren.

Nach Endnutzer: Öffentliche Behörden führen die Ausgaben an, während Logistikkäufer an Tempo gewinnen

Behörden und Verkehrsbehörden kontrollierten im Jahr 2025 einen Anteil von 50,12 % und blieben damit die größte Käufergruppe im Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur. Ihre Führungsposition spiegelt die Tatsache wider, dass nationale und regionale Straßendigitalisierungsprogramme noch hauptsächlich in öffentlichen Haushalten, Konzessionsmandaten und Verkehrs-Compliance-Rahmen verankert sind. Indiens NHAI veranschaulicht das Ausmaß dieser institutionellen Rolle mit einem landesweiten Plan, der die kombinierten Glasfasernetze von RailTel und Power Grid Corporation of India übertreffen sollte. Private Autobahnbetreiber bleiben ebenfalls wichtig in diesem Segment, da PPP-Konzessionäre in Europa und Australien direkt den Leistungsanforderungen für intelligente Straßen ausgesetzt sind. Der Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur ist daher weiterhin auf die Planungstiefe des öffentlichen Sektors angewiesen, auch wenn die Ausführung mit privaten Auftragnehmern und Infrastrukturpartnern geteilt wird.

Logistik- und Flottenoperatoren werden bis 2031 voraussichtlich mit einer CAGR von 29,03 % wachsen, was sie zur am schnellsten wachsenden Endnutzergruppe macht. Im März 2026 absolvierte Japans T2-Programm für autonome Lkw eine handfreie Level-2-Fahrt von fast 500 Kilometern zwischen den Regionen Kanto und Kansai auf nationalen Autobahnen. Dieser Meilenstein ist bedeutsam, da Langstrecken-Automatikfracht Korridor-Konsistenz benötigt und Lücken in der Drahtlosabdeckung auf Strecken, die für einen skalierten Einsatz vorgesehen sind, zu einer ernsthaften Betriebsschwäche werden können. Logistikunternehmen entwickeln sich daher von passiven Nutzern digitaler Straßen zu aktiven Mitinvestoren in Lkw-Platooning- und AV-fähige Korridorpläne. Automobil-OEMs und breitere Mobilitätsökosysteme prägen Spezifikationen mehr als direkte Kabelbeschaffung, aber ihre technischen Anforderungen beeinflussen weiterhin, wie sich der Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur entwickelt.

Geografische Analyse

Europa hielt im Jahr 2025 einen Anteil von 32,67 % am Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur und blieb damit der größte regionale Beitragszahler. Die Führungsposition der Region spiegelt verbindliche Interoperabilitätsziele, aktive Konzessionsmodelle und Korridorfinanzierungsstrukturen im Rahmen des Programms Connecting Europe Facility Digital wider. Italiens Tangenziale di Napoli wurde im Juni 2026 zur ersten zertifizierten Smart Road des Landes, und der Korridor setzte 217 intelligente Kameras, 15 Verkehrserkennungs-Gantries, 8 Wetterstationen und 40 V2I- und Cellular-V2X-Kommunikationsantennen ein. Dieses Projekt ist bedeutsam, da es anderen europäischen Betreibern eine praktische Compliance-Vorlage statt eines theoretischen Politikziels bietet. Deutschland, Frankreich und das Vereinigte Königreich bleiben die größten einzelnen nationalen Märkte, da Autobahnkontrollsysteme dort weiterhin stetige Kapazitäts-Upgrades erfordern, da vernetzte Fahrzeugverkehre und Echtzeit-Analyselasten zunehmen.

Nordamerika blieb die zweitgrößte Region im Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur, unterstützt durch den US-V2X-Einsatzplan und Korridor-Modernisierungsfinanzierung im Rahmen des Bipartisan Infrastructure Law. Allein Kalifornien verzeichnete im Jahr 2026 bedeutende Aktivitäten, darunter rund 150 Millionen USD an Glasfaserinfrastrukturarbeiten entlang des Highway 101 im Sonoma County und aktive Mittelstrecken-Korridorbearbeitung auf dem U.S. Highway 50. Im April 2026 gewann Cavnue einen Vertrag des Virginia Department of Transportation zur Bereitstellung seiner Smart Road Platform auf dem Interstate 95 in der Region Richmond, der ein Managed-Service-Modell für Korridor-Betriebsdaten auf Spurebene unterstützt. Kanada und Mexiko bieten moderate Chancen, während Südamerika kleiner, aber aktiv bleibt, wobei Brasilien und Argentinien Smart-Highway-Pilotprojekte verfolgen, obwohl fiskalische Beschränkungen weiterhin ein höheres Risiko von Projektverschiebungen schaffen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 28,76 % wachsen und ist damit die am schnellsten expandierende Region im Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur. Indien bleibt ein wichtiger regionaler Wachstumsanker, da NHAIs Plan für ein digitales Autobahnnetz bereits auf Flaggschiff-Pilotkorridoren aktiv ist und auf eine nationale Streckenabdeckung ausgerichtet ist. Japan testet auch, wie mobile und Glasfaserschichten zusammenarbeiten können, mit einem Level-4-Autonomiefahrtest 2025 auf dem Shin-Tomei Expressway unter Verwendung von 5G zur Bewertung selektiver Komplementarität statt vollständigem Ersatz dedizierter Straßenglasfaser. Der Nahe Osten und Afrika schreiten durch nationale Visionsprojekte und Ausgaben für intelligente Stadtinfrastruktur voran, was Straßenkonnektivität in umfassendere digitale Verkehrsprogramme einbezieht. Die Türkei fügt einen konkreten regionalen Maßstab hinzu, da sie sich zu einem Autobahn-Glasfaserziel von 20.141 Kilometern verpflichtet hat, wobei bis 2025 7.931 Kilometer fertiggestellt waren und der Bau am Rest fortgesetzt wird.

Wettbewerbslandschaft

Der Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur bleibt an der Spitze moderat konsolidiert, wobei Prysmian Group, Corning Incorporated und Sumitomo Electric Industries die globalen Umsätze anführen, während mehrere regionale Lieferanten um projektspezifische Ausschreibungen konkurrieren. Der Wettbewerbsdruck hat sich intensiviert, da asiatische Hersteller wie Yangtze Optical Fiber and Cable, Hengtong Optic-Electric und ZTT Group etablierte Anbieter durch Preisgestaltung und breite Produktportfolios weiterhin herausfordern. Im Jahr 2026 kündigte Corning Incorporated große mehrjährige Liefervereinbarungen mit Meta, Amazon und NVIDIA an, was darauf hindeutet, dass Fertigungskapazitäten durch hyperscale optische Nachfrage absorbiert werden, während Straßeninfrastrukturprogramme gleichzeitig steigen. Dieser Kapazitätswettbewerb ist bedeutsam, da Autobahnkäufer häufig aus demselben Produktionsökosystem schöpfen, das die optische Rechenzentrumsinfrastruktur bedient. Der Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur sieht sich daher einer Wettbewerbsdynamik gegenüber, bei der Größe, Versorgungssicherheit und Qualifikationsstatus genauso wichtig sind wie der reine Kabelpreis.

Die Produktstrategie wird auch spezialisierter, da AV-fähige Korridore verteilte Sensorik, hohe Faseranzahlen in kleineren Leerrohrabmessungen und dauerhafte Straßenrand-Konnektivität erfordern. Lieferanten, die Mikrokanaldukt-First-Designs, Einzelmodus-Langstreckenleistung und Korridor-Überwachungsanwendungen unterstützen können, sind in Premium-Autobahnprojekten besser positioniert. Dies ist ein Grund, warum der Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur nicht allein auf Standardkabel konkurriert, da Betreiber zunehmend eine Mischung aus Transportkapazität, zukünftiger Upgrade-Flexibilität und Kompatibilität mit Straßensensorarchitekturen wünschen. Asiatische Hersteller nutzen diesen Übergang, um in der Wertschöpfungskette aufzusteigen, insbesondere dort, wo Regierungen integrierte Lösungen für Fahrzeug-Straße-Cloud-Konnektivität und niedrigere Installationskosten wünschen. Gleichzeitig profitieren europäische und nordamerikanische Lieferanten weiterhin dort, wo Beschaffungsrahmen mehr Gewicht auf Zertifizierung, Normenkonformität und inländische oder regional konforme Lieferketten legen.

Normen prägen den Wettbewerb nun direkter, insbesondere im Bereich Mikrokanaldukt- und Installationsdesign. IEC TR 63431:2025 ist zu einem wichtigen Referenzpunkt geworden, da es Behörden und Konzessionären eine klarere technische Grundlage für den Mikrokanaldukt-Einsatz bietet. Ein weiterer klarer strategischer Schritt erfolgte im März 2026, als AFL, Corning Incorporated, Lightera und Prysmian Group offiziell BABA-konforme Glasfaser- und Kabelversorgung für die NTIA für die Dauer des US-BEAD-Programms zusagten. Zusammengenommen zeigen diese Schritte, dass der Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur durch eine Kombination aus Anlagenkapazität, Normenkonformität und der Fähigkeit geprägt wird, lange, komplexe Verkehrskorridore mit geringerem Ausführungsrisiko zu unterstützen.

Marktführer im Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur

Prysmian Group

Corning Incorporated

Sumitomo Electric Industries, Ltd.

Furukawa Electric Co., Ltd.

Yangtze Optical Fibre and Cable Joint Stock Limited Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Corning Incorporated gab eine mehrjährige Glasfaser- und Kabelliefervereinbarung im Milliardenbereich mit Amazon bekannt, um Amazons expandierende US-Rechenzentrumsinfrastruktur zu unterstützen, wobei die geplante Kapazitätserweiterung des Werks in Hickory, North Carolina, voraussichtlich 1.000 Fertigungs- und mehrere hundert Baustellen schaffen wird. Der Vertrag, der auf Cornings 6-Milliarden-USD-Vereinbarung mit Meta und der 3,2-Milliarden-USD-Partnerschaft mit NVIDIA folgt, signalisiert eine anhaltende Verknappung von Cornings Glasfaser-Fertigungskapazität mit direkten Beschaffungsimplikationen für Autobahnkabelkäufer.

- Juni 2026: Die Tangenziale di Napoli erhielt die offizielle Smart-Road-Zertifizierung vom italienischen Ministerium für Infrastruktur und Verkehr gemäß Ministerialerlass 70/2018 und wurde damit zur ersten zertifizierten Smart Road Italiens. Der 22 Kilometer lange Autostrade-per-l'Italia-Korridor, technologisch unterstützt von Movyon und dem Nationalen Zentrum für nachhaltige Mobilität, setzte 217 intelligente Kameras, 40 V2X-Kommunikationsantennen und bidirektionale V2I-Echtzeit-Kommunikation für vernetzte und autonome Fahrzeuge ein.

- Mai 2026: Kajima Corporation, NEXCO East Japan und NI&C berichteten über Ergebnisse aus Japans erstem Glasfaser-Distributed-Sensing-Test zur Echtzeit-Autobahnüberwachung, der seit November 2025 auf einem 100-Kilometer-Abschnitt des Joshinetsu Expressway aktiv ist. Der Test bestätigte die gleichzeitige Erkennung von Fahrzeugvibrationen, Straßenoberflächen-Eisbildungstemperaturen und strukturellen Verformungen an Brücken, Durchlässen und Dämmen mithilfe vorhandener Glasfaserkabel in Kommunikationsqualität.

- April 2026: Cavnue, eine Tochtergesellschaft von Consor Engineers, erhielt einen Vertrag des Virginia Department of Transportation zur Bereitstellung seiner Smart Road Platform auf dem Interstate 95 in der Region Richmond und etablierte damit ein Managed-Service-Modell für kontinuierliche Korridor-Sichtbarkeit auf Spurebene in Echtzeit auf einem der am stärksten befahrenen Korridore Virginias.

Berichtsumfang zum Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur

Der Branchenbericht zum Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur ist segmentiert nach Kabeltyp (Gepanzertes Kabel, Ungepanzertes Kabel, Bandkabel, Mikrokanaldukt- und Einblaskabel, Sonstige Kabel), Fasermodus (Einzelmodusfaser, Multimodusfaser und Kunststoff-Lichtwellenleiter), Installation (Unterirdisch und Erdverlegt, Freileitung und Überkopf, Unterwasser und Unterwasser, sowie Tunnel- und Brückenintegrierte Installationen), Anwendung (Straßenrandkommunikation und V2X-Backhaul, Verkehrsüberwachung und Störfallmanagement, Intelligente Mauterhebung und Einnahmenerfassung, Unterstützungskorridore für autonome Fahrzeuge sowie Umweltüberwachung und Wettersensorik), Endnutzer (Behörden und Verkehrsbehörden, Private Autobahnbetreiber, Logistik- und Flottenoperatoren sowie Automobil-OEMs und Anbieter von Mobilitätsökosystemen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gepanzertes Kabel |

| Ungepanzertes Kabel |

| Bandkabel |

| Mikrokanaldukt- und Einblaskabel |

| Sonstige Kabeltypen |

| Einzelmodusfaser |

| Multimodusfaser |

| Kunststoff-Lichtwellenleiter |

| Unterirdisch und Erdverlegt |

| Freileitung und Überkopf |

| Unterwasser und Unterwasser |

| Tunnel- und Brückenintegrierte Installationen |

| Straßenrandkommunikation und V2X-Backhaul |

| Verkehrsüberwachung und Störfallmanagement |

| Intelligente Mauterhebung und Einnahmenerfassung |

| Unterstützungskorridore für autonome Fahrzeuge |

| Umweltüberwachung und Wettersensorik |

| Behörden und Verkehrsbehörden |

| Private Autobahnbetreiber |

| Logistik- und Flottenoperatoren |

| Automobil-OEMs und Anbieter von Mobilitätsökosystemen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Kabeltyp | Gepanzertes Kabel | ||

| Ungepanzertes Kabel | |||

| Bandkabel | |||

| Mikrokanaldukt- und Einblaskabel | |||

| Sonstige Kabeltypen | |||

| Nach Fasermodus | Einzelmodusfaser | ||

| Multimodusfaser | |||

| Kunststoff-Lichtwellenleiter | |||

| Nach Installationstyp | Unterirdisch und Erdverlegt | ||

| Freileitung und Überkopf | |||

| Unterwasser und Unterwasser | |||

| Tunnel- und Brückenintegrierte Installationen | |||

| Nach Anwendung | Straßenrandkommunikation und V2X-Backhaul | ||

| Verkehrsüberwachung und Störfallmanagement | |||

| Intelligente Mauterhebung und Einnahmenerfassung | |||

| Unterstützungskorridore für autonome Fahrzeuge | |||

| Umweltüberwachung und Wettersensorik | |||

| Nach Endnutzer | Behörden und Verkehrsbehörden | ||

| Private Autobahnbetreiber | |||

| Logistik- und Flottenoperatoren | |||

| Automobil-OEMs und Anbieter von Mobilitätsökosystemen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur im Jahr 2026?

Der Glasfaserkabelmarkt für intelligente Autobahnen und autonome Fahrzeuginfrastruktur hatte 2026 einen Wert von 1,85 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 6,54 Milliarden USD bei einer CAGR von 28,73 % erreichen.

Welcher Kabeltyp führt bei Installationen auf intelligenten Autobahnen?

Ungepanzertes Kabel führte im Jahr 2025 mit einem Anteil von 31,72 %, da viele Projekte Leerrohre verwenden, die bereits den wesentlichen physischen Schutz bieten.

Warum ist Einzelmodusfaser auf Autobahnkorridoren dominant?

Einzelmodusfaser hielt im Jahr 2025 einen Anteil von 53,34 %, da lange innerstädtische Strecken niedrigere Dämpfung und stabilere Langstreckenübertragung benötigen.

Was ist die wichtigste Anwendung für Autobahn-Glasfasernetze heute?

V2X-Backhaul war im Jahr 2025 die größte Anwendung mit einem Anteil von 35,98 % und spiegelt seine zentrale Rolle bei der Verbindung von Straßenrandeinheiten und Verkehrssystemen mit Kontrollzentren wider.

Welche Käufergruppe wächst am schnellsten?

Logistik- und Flottenoperatoren werden bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 29,03 % verzeichnen, da autonome Frachtkorridore der praktischen Umsetzung näherkommen.

Welche Region expandiert am schnellsten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 28,76 % wachsen, unterstützt durch umfangreiche Straßendigitalisierungsaktivitäten in Ländern wie Indien und laufende Autonomiefahrtests in Japan.

Seite zuletzt aktualisiert am: