Größe und Marktanteil des Glasfaserkabelmarkts für Eisenbahn- und Metroinfrastruktur

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.5 Milliarden US-Dollar |

| Marktgröße (2031) | 16.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Glasfaserkabelmarkts für Eisenbahn- und Metroinfrastruktur von Mordor Intelligence

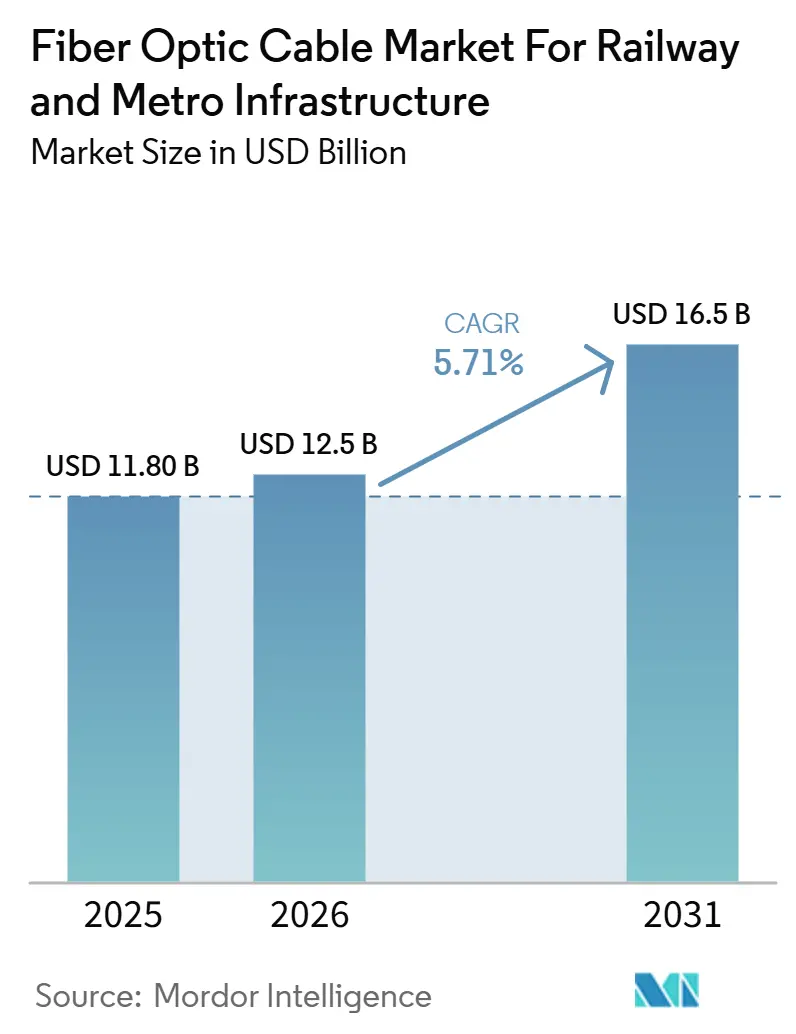

Die Marktgröße der Glasfaserkabelbranche für Eisenbahn- und Metroinfrastruktur wird voraussichtlich von 11,8 Milliarden USD im Jahr 2025 auf 12,50 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 16,50 Milliarden USD erreichen, mit einer CAGR von 5,71 % über den Zeitraum 2026–2031. Das Wachstum des Marktes ist an denselben strukturellen Wandel geknüpft, der in modernen Bahnsystemen zu beobachten ist, wo die Netzerweiterung nun Hand in Hand mit höheren Ausgaben für digitale Signaltechnik, Fahrgastkommunikation und Steuerungsnetze geht, die eine höhere Bandbreite und eine stärkere Immunität gegenüber elektromagnetischen Störungen erfordern, als Kupfer in der Regel liefern kann. Das Nachfrageprofil verändert sich auch deshalb, weil jeder neue Metrokorridor weit mehr als streckenseitige Kabel benötigt, da Betreiber nun Glasfaserringe für Leitstellen, Kommunikationsschichten für Bahnhöfe und Depots sowie ausfallsichere Verbindungen für öffentliche Informations- und Sicherheitssysteme innerhalb desselben Projektumfangs aufbauen. Der Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur wird auch durch einen klaren Spezifikationswandel geprägt, da neue Bahnprojekte Glasfaser für Befehls-, Steuerungs- und Überwachungsfunktionen bevorzugen, während bestehende Korridore weiterhin eine Nachfrage nach Kupferkommunikationskabeln und gepanzerten Produkten in ausgewählten Anwendungsfällen aufrechterhalten. Die regionale Dynamik bleibt uneinheitlich: Nordamerika wird durch Korridormodernisierung und öffentliche Finanzierungszyklen gestützt, während Asien-Pazifik weiterhin Wachstum aus dem Neubau städtischer Schienenverkehrsanlagen und großen Eisenbahndigitalisierungsprogrammen zieht. Der Wettbewerb im Markt konzentriert sich weiterhin auf Zertifizierungstiefe, Versorgungssicherheit und technische Supportkapazität, was Lieferanten mit integrierter Produktion, eisenbahngerechten Produktportfolios und der Fähigkeit, längere Vorlaufzeiten in einem engeren globalen Glasfaserversorgungsumfeld zu managen, einen Vorteil verschafft.

Wichtigste Erkenntnisse des Berichts

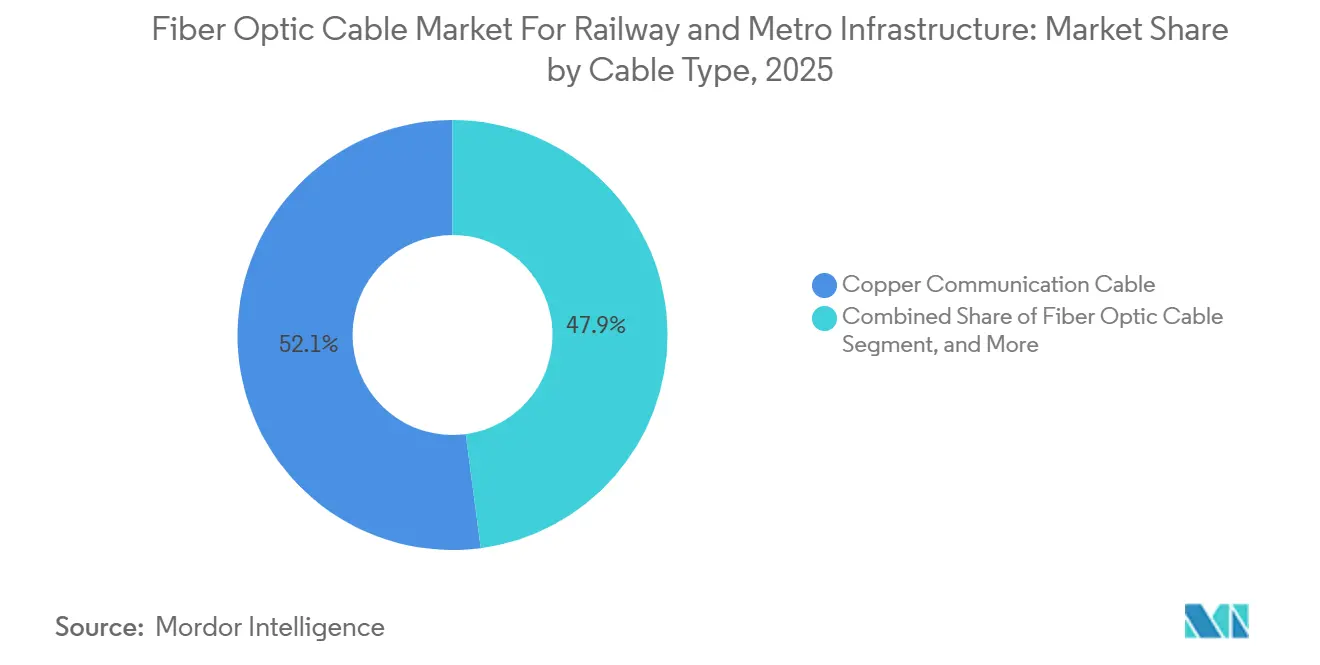

- Nach Kabeltyp hielt Kupferkommunikationskabel im Jahr 2025 einen Marktanteil von 52,10 % im Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur, während Glasfaserkabel bis 2031 die schnellste CAGR von 6,12 % verzeichnen soll.

- Nach Anwendung entfielen auf Signalsysteme im Jahr 2025 ein Anteil von 45,67 %, während Kommunikationsnetze bis 2031 mit der schnellsten CAGR von 5,43 % wachsen sollen.

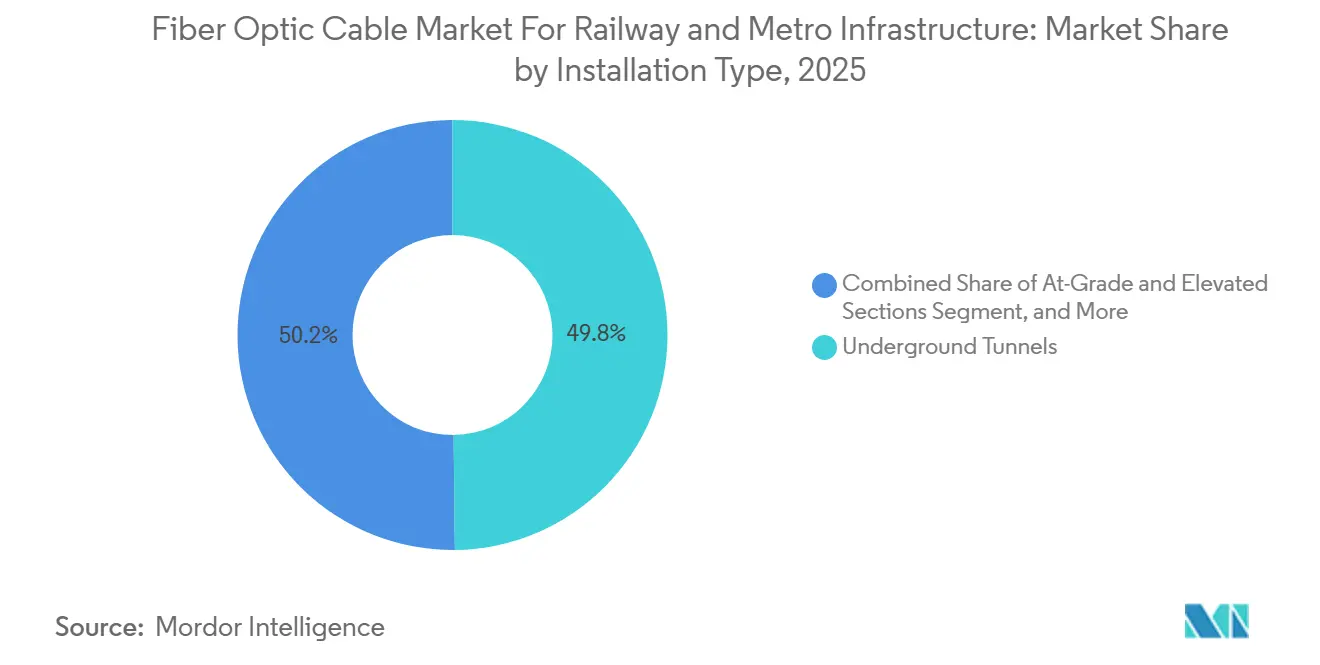

- Nach Installationstyp entfielen auf unterirdische Tunnel im Jahr 2025 ein Anteil von 49,82 %, während Bahnhofs- und Depotinfrastruktur bis 2031 mit einer CAGR von 5,69 % wachsen soll.

- Nach Endnutzer hielten Metrobetreiber im Jahr 2025 einen Anteil von 32,14 %, während Systemauftragnehmer und EPC-Unternehmen bis 2031 die schnellste CAGR von 5,12 % verzeichnen sollen.

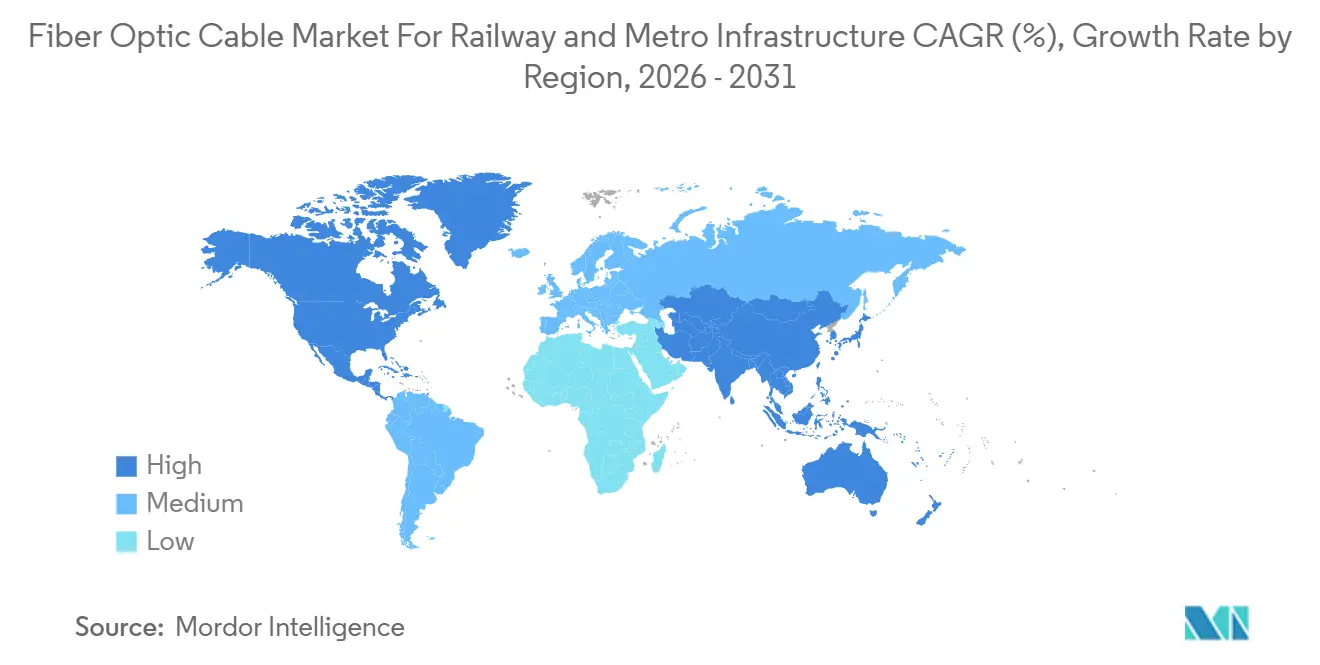

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 33,56 %, während Asien-Pazifik bis 2031 die schnellste CAGR von 6,43 % liefern soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Einblicke und Trends des Glasfaserkabelmarkts für Eisenbahn- und Metroinfrastruktur

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Urbanisierung und Ausbau von Metronetzen | +2.1% | Global, konzentriert in Asien-Pazifik, Südamerika und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Einführung digitaler Signaltechnik mit Bedarf an dichten Glasfaser-Backbones | +1.5% | Europa, Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Höherer Bandbreitenbedarf durch datenintensive Bahnbetriebe | +1.2% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Brandschutznormen, die Kabelspezifikationen mit geringer Rauchentwicklung und halogenfreier Ausführung vorschreiben | +0.8% | Europa, Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Glasfasereinbettung in Schieneninfrastruktur für Strukturüberwachung und Zustandsmonitoring | +0.6% | Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Integration von Hybridstrecken-Glasfaser in gemischten Kupfer-Glasfaser-Korridorarchitekturen | +0.4% | Nordamerika, Südamerika, Indien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Urbanisierung und Ausbau von Metronetzen

Der Ausbau des städtischen Nahverkehrs bleibt der größte Volumentreiber des Glasfaserkabelmarkts für Eisenbahn- und Metroinfrastruktur, da jede neue Metrolinie nun neben dem Tiefbau eine umfangreiche Kommunikations- und Steuerungsschicht mit sich bringt. Der Kabelbedarf beschränkt sich nicht mehr auf die Streckenführung, da Betreiber auch Glasfasernetze für Betriebsleitstellen, Bahnsteigssysteme, Depots, Notfallkommunikation und Bahnhofsanbindung innerhalb desselben Projekts benötigen. Das erhöht den Umsatz pro Streckenkilometer im Vergleich zu älteren Bahnprogrammen, bei denen der Kabelumfang enger war und ein Großteil der installierten Basis an einfachere Signal- oder Sprachnetze gebunden blieb. Der Effekt ist am stärksten bei Greenfield-Metrosystemen, bei denen Planer von Anfang an eine Glasfaser-First-Architektur festlegen können, anstatt gemischte Legacy-Systeme beizubehalten, die die Beschaffung verlangsamen und Leistungsstandards erschweren. Der Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur profitiert auch davon, dass der Metroausbau typischerweise in Phasen erfolgt, was bedeutet, dass ein erster Kabelauftrag für einen Korridor häufig auf spätere Pakete für Bahnhöfe, Depots, Umsteigeknoten und Leitstellenaufrüstungen ausgeweitet wird. Dies schafft einen gleichmäßigeren Nachfragezyklus für Lieferanten eisenbahngerechter Kabel, als es der einmalige Streckenneubau allein vermuten ließe.

Einführung digitaler Signaltechnik mit Bedarf an dichten Glasfaser-Backbones

Der Übergang zur digitalen Signaltechnik ist zu einer der dauerhaftesten Nachfragestützen für den Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur geworden, da hochfrequente Zugsteuerung auf stabile, latenzarme und störungsresistente Kommunikationsverbindungen angewiesen ist. Betreiber, die von konventionellen Festblock-Systemen auf CBTC- und ETCS-Architekturen umsteigen, ersetzen nicht nur Signalausrüstung, sondern bauen auch den Kommunikations-Backbone neu auf, der Zugbewegungsautorität, Überwachung, Diagnose und Systemresilienz unterstützt. Dies zeigt sich bei großen Signalausrüstungsprojekten, bei denen die Steuerungsplattform und die Übertragungsschicht gemeinsam konzipiert werden, wie beim Vertrag von Hitachi Rail für die Taipei-Keelung Metropolitan MRT im Jahr 2025, der fortschrittliche Signaltechnik, Telemetrie und cloudbasierte Betriebsfunktionen kombinierte, die eine dichte Glasfaserkonnektivität zwischen Zügen, Bahnhöfen und Überwachungsknoten erfordern.[1]Hitachi Ltd., „Hitachi Rail erhält Auftrag zur Lieferung fortschrittlicher Signal- und SCADA-Lösungen für die Taipei-Keelung Metropolitan MRT,” Hitachi Dasselbe Muster zeigte sich in Australien, als Alstom die Brownfield-CBTC-Installation des Melbourne Metro Tunnel im Dezember 2025 in den Fahrgastbetrieb überführte und damit die Rolle glasfaserintensiver Signalarchitektur bei Kapazitätserweiterungen auf aktiven städtischen Systemen unterstrich.[2]Alstom, „Alstom liefert Australiens erste Brownfield-CBTC-Installation für das Melbourne Metro Tunnel-Projekt,” Alstom Der Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur profitiert daher nicht nur von neuen Strecken, sondern auch von der Signalmodernisierung auf bestehenden Strecken, wo die Anforderungen an Servicefrequenz, Sicherheit und Echtzeitsteuerung weiter steigen. Selbst dort, wo drahtlose Schichten für die Zugkommunikation eingeführt werden, bleibt der Bedarf an hochkapazitiven Glasfaser-Backhaul-Verbindungen auf Strecken- und Bahnhofsebene bestehen.

Höherer Bandbreitenbedarf durch datenintensive Bahnbetriebe

Der Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur bewegt sich auch im Einklang mit dem breiteren Wandel im Bahnbetrieb, bei dem Videoüberwachung, Fahrgastinformation, vorausschauende Wartung und Asset-Monitoring weit mehr Datenverkehr erzeugen, als ältere Transportnetze zu bewältigen ausgelegt waren. Bahnbetreiber betrachten den Kommunikations-Backbone heute als kontinuierliche Betriebsschicht und nicht mehr als Hilfsdienst, da die Zuverlässigkeit des Betriebs von einer stabilen Datenübertragung zwischen Zügen, Bahnhöfen, Depots und zentralen Managementsystemen abhängt. Dieser Wandel ist bei Korridoraufrüstungen wie der Kommunikationsmodernisierung der New Haven Line sichtbar, bei der veraltete Kupferleitungen durch Glasfaser an allen 22 Bahnhöfen ersetzt wurden, um Signal-, Zugsteuerungs- und Fahrgastinformationsfunktionen auf einer stark genutzten Pendlerstrecke zu unterstützen. Dieselbe Richtung zeigt sich im Vereinigten Königreich, wo Project Reach gestartet wurde, um ein großes ultraschnelles Glasfasernetz entlang wichtiger Bahnkorridore zu errichten und einen Teil dieser Kapazität für den operativen Bahnbetrieb zu reservieren.[3]Regierung des Vereinigten Königreichs, „Auf Kurs und online – wegweisendes Abkommen zur Beseitigung von Mobilfunk-Totzonen,” GOV.UK Im Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur bedeutet dies, dass das Bandbreitenwachstum nicht mehr ausschließlich an Streckenerweiterungen gebunden ist, da installierte Netze auch vertieft werden, um reichhaltigere Datenlasten auf bestehenden Systemen zu bewältigen. Dies erhöht auch den Wert von Kabeln mit höherer Faserzahl, ausfallsicherem Netzdesign und Produkten, die zukünftige Overlay-Anwendungen ohne wiederholte Tiefbaueingriffe unterstützen können.

Brandschutznormen, die Kabelspezifikationen mit geringer Rauchentwicklung und halogenfreier Ausführung vorschreiben

Compliance-Anforderungen treiben die Spezifikationsqualität bei Glasfaserkabeln für den Eisenbahn- und Metroinfrastrukturmarkt in die Höhe, da Tunnel-, Fahrzeug- und geschlossene Bahnhofsumgebungen nun größeren Wert auf Flammbeständigkeit, Rauchverhalten und toxische Emissionsleistung legen. Die Veröffentlichung von IEC 60332-1-2 im Juni 2025 stärkte den Prüfrahmen für elektrische und Glasfaserkabel unter Brandbedingungen und beeinflusst weiterhin, wie Lieferanten eisenbahngerechte Kabelportfolios für die Ausschreibungsteilnahme positionieren. In der Praxis verlagert dies die Beschaffung weg von Produkten niedrigerer Güte hin zu LSZH- und anderen zertifizierten Formulierungen, die Eisenbahngenehmigungsverfahren zuverlässiger bestehen können. Der Effekt beschränkt sich nicht auf Europa, da Lieferanten, die Asien-Pazifik- und nordamerikanische Metrosysteme bedienen, ebenfalls strengeren Kundenerwartungen hinsichtlich vorvalidierter Konformität mit Brandverhalten und Betriebssicherheit gegenüberstehen. Der Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur erlebt daher einen schnelleren Produktmix-Wandel, als das Volumenwachstum allein vermuten ließe, da mehr Ausschreibungen Premium-Kabelklassen vorschreiben, anstatt die Materialformulierung der Lieferantenwahl zu überlassen. Dies verbessert das Preispotenzial in konformen Produktkategorien, während der kommerzielle Spielraum für Produkte, die keine eisenbahngerechte Prüftiefe nachweisen können, enger wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Tiefbau- und Grabenkosten für die unterirdische Kabelverlegung | -0.5% | Global, am ausgeprägtesten in dicht besiedelten städtischen Märkten in Europa und Ostasien | Mittelfristig (2–4 Jahre) |

| Lange Zertifizierungs- und Typprüfungszyklen für eisenbahngerechte Kabelprodukte | -0.4% | Europa, Nordamerika und Märkte mit Anforderungen zur Einhaltung mehrerer Standards | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Kupfer- und Legacy-Infrastruktur, der die Zeitpläne für die Glasfasermigration verlangsamt | -0.3% | Südamerika, Naher Osten und Afrika, Teile von Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für die spezialisierte Verlegung und das Spleißen von Eisenbahnkabeln | -0.2% | Global, am akutesten in Subsahara-Afrika, Südasien und Osteuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Tiefbau- und Grabenkosten für die unterirdische Kabelverlegung

Die unterirdische Verlegung bleibt eines der hartnäckigsten Hindernisse für eine schnellere Einführung von Glasfaserkabeln im Eisenbahn- und Metroinfrastrukturmarkt, da Grabarbeiten, Verrohrung, Bohrungen, Verkehrsmanagement und Wiederherstellung oft mehr kosten als die Kabelhardware selbst. Diese Belastung ist besonders stark in dicht besiedelten städtischen Umgebungen, wo Bauzeitfenster kurz sind, die Leitungsdichte hoch ist und Oberflächenstörungen sowohl finanzielle als auch politische Kosten für Projektträger verursachen. Selbst wenn der langfristige Betriebsfall für Glasfaser klar ist, kann die kurzfristige Beschaffung noch verzögert werden, wenn das Streckendesign komplexe Tiefbaupakete erfordert, bevor das Kabelnetz installiert werden kann. Das Problem betrifft Nachrüstprogramme stärker als Greenfield-Korridore, da Legacy-Bahnsysteme neue Kabelpfade in gebaute Umgebungen einpassen müssen, die nie für moderne Kommunikationslasten ausgelegt wurden. Im Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur bedeutet dies, dass der Projektzeitplan oft ebenso sehr durch die Tiefbaubereitschaft wie durch die Kabelverfügbarkeit oder Gerätespezifikationen bestimmt wird. Lieferanten mit Produkten, die für hybride Einsatzmodelle, vorhandene Leerrohre oder stufenweise Korridoraufrüstungen geeignet sind, sind daher besser positioniert, um Betreibern zu helfen, den anfänglichen Störungsaufwand zu reduzieren.

Lange Zertifizierungs- und Typprüfungszyklen für eisenbahngerechte Kabelprodukte

Zertifizierungszeiträume verlangsamen das Veränderungstempo im Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur, da Bahnkäufer neue Kabeldesigns selten ohne umfangreiche Prüfungen gegen Brand-, Sicherheits-, Haltbarkeits- und anwendungsspezifische Normen akzeptieren. IEC 60332-1-2 bleibt ein Maßstab in diesem Prozess, und die Ausgabe von 2025 unterstreicht, wie die formale Prüfkonformität weiterhin bestimmt, welche Produkte in zugelassene Eisenbahnbeschaffungskanäle eintreten können. Lieferanten, die mehrere Regionen bedienen, sehen sich auch überlappenden Anforderungen gegenüber, was Prüfkosten, Dokumentationskomplexität und den Zeitaufwand für die Vermarktung selbst technisch attraktiver Produktverbesserungen erhöht. Diese Dynamik begünstigt größere, integrierte Hersteller, die wiederholte Zertifizierungsprogramme finanzieren und breitere Genehmigungsportfolios für Metro-, Hauptstrecken- und Fahrzeuganwendungen aufrechterhalten können. Im Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur führt dies zu einer langsameren Einführung neuer Kabelformulierungen und einer höheren Markteintrittsbarriere für kleinere Anbieter mit leistungsfähigen Produkten, aber begrenzter Zertifizierungskapazität. Es bedeutet auch, dass Bahnbetreiber oft bei bekannten zugelassenen Lieferanten bleiben, wenn Projektzeitpläne wenig Spielraum für Qualifizierungsrisiken lassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kabel: Glasfaseraufnahme gestaltet einen kupfergeführten Markt um

Kupferkommunikationskabel hielt im Jahr 2025 einen Marktanteil von 52,10 % am Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur, was seine anhaltende Rolle in Legacy-Signalumgebungen, seine niedrigeren Kosten pro Meter und seine breite Verfügbarkeit bei Bahnprojekten widerspiegelt, die noch etablierte Kommunikationslayouts verwenden. Die Kategorie bleibt relevant, weil viele Bahnsysteme ihre gesamte Kommunikationsarchitektur nicht auf einmal ersetzen, was Kupfer bei Nachrüstarbeiten, Funktionen mit geringerer Bandbreite und Korridoren, bei denen die Beschaffungsbudgets eng kontrolliert werden, im Einsatz hält. Dennoch verschiebt sich der Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur bei leistungskritischen Anwendungsfällen stetig weg von Kupfer, insbesondere in elektrifizierten Bahnumgebungen, wo elektromagnetische Störungen ein wiederkehrendes betriebliches Problem darstellen. Glasfaserprodukte begegnen dieser Exposition effektiver, weshalb neue Metrosysteme zunehmend Glasfaser für Backbone-Kommunikation und Befehlsfunktionen vorschreiben, anstatt sie als optionalen Aufrüstungspfad zu behandeln. Gepanzertes Eisenbahnkabel behält eine ergänzende Position in der Glasfaserkabelbranche für Eisenbahn- und Metroinfrastruktur, da mechanisch exponierte Abschnitte weiterhin Schutzmerkmale benötigen, die eng mit dem Greenfield-Bau und den Streckenbedingungen zusammenhängen.

Glasfaserkabel soll bis 2031 mit einer CAGR von 6,12 % wachsen und ist damit die am schnellsten wachsende Kategorie innerhalb der Glasfaserkabelbranche für Eisenbahn- und Metroinfrastruktur, da Signalmigration, Überwachungsbedarf und breiterer Datenverkehr die Beschaffungsprioritäten neu gestalten. Die Kategorie profitiert auch davon, wie nationale Bahnprojekte für eine langlebige Kommunikationskapazität ausgelegt werden, wie in Project Reach im Vereinigten Königreich zu sehen, wo Network Rail, Neos Networks und Freshwave einen 1.000 km langen ultraschnellen Glasfaserausbau mit eingebettetem operativem Bahnbetrieb in der Architektur von Anfang an starteten. Diese Art von Spezifikation signalisiert eine Bewegung hin zu Korridordesigns mit höherer Kapazität, bei denen Betreiber Glasfasernetze nicht nur für aktuelle Steuerungs- und Kommunikationsaufgaben, sondern auch für zukünftige kommerzielle, betriebliche und digitale Serviceschichten dimensionieren. Der Compliance-Druck fügt einen weiteren Rückenwind hinzu, da zertifizierte LSZH-Glasfaservarianten zur sichereren Beschaffungswahl in geschlossenen und hochkritischen Bahnumgebungen werden, insbesondere da der Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur mehr Gewicht auf geprüfte Leistung statt auf nominale Spezifikationsübereinstimmung allein legt.

Nach Anwendung: Signalsysteme verankern die Nachfrage, während Kommunikationsnetze an Tempo gewinnen

Kommunikationsnetze sollen bis 2031 mit einer CAGR von 5,43 % wachsen, was widerspiegelt, dass sich der Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur auf dedizierte, hochkapazitive Übertragungsschichten zubewegt, die Bahnhöfe, Depots, Betriebsleitstellen und streckenseitige Anlagen in Echtzeit verbinden. Die Nachfrage in diesem Segment ist an eine breitere Bewegung hin zu IP-basierter Architektur gebunden, bei der Sprach-, Daten-, Video- und Überwachungsverkehr zunehmend eine ausfallsichere Backbone-Infrastruktur teilen, anstatt auf isolierte, kapazitätsschwächere Legacy-Systeme zu setzen. Fahrgastinformationssysteme bilden ebenfalls eine wachsende Nachfragebasis, da Echtzeit-Anzeigen, Onboard-Konnektivität und dynamische Betriebsnachrichten alle auf stabile, latenzarme Verbindungen zu zentralisierten Datenumgebungen angewiesen sind. Die Kategorie „Sonstige” bleibt kleiner, umfasst aber technische Anwendungsfälle wie die Überwachung der Traktionsleistung und industrielle Ethernet-Verbindungen, die in aktiven Bahnumgebungen noch strenge Leistungs- und Zuverlässigkeitsanforderungen stellen können. Zusammengenommen zeigen diese Verschiebungen, wie der Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur über die Zugsteuerung hinauswächst und enger mit der gesamten Betriebstechnologieschicht von Bahnnetzen verknüpft wird.

Signalsysteme machten im Jahr 2025 45,67 % der Marktgröße des Glasfaserkabelmarkts für Eisenbahn- und Metroinfrastruktur aus, und diese führende Position spiegelt ihren Status als kritischste Anwendung in der Metro- und Eisenbahninfrastruktur wider. In dieser Anwendung konzentrieren sich Käufer weniger auf den Kabelstückpreis und mehr auf die Netzverfügbarkeit, da ein Kommunikationsausfall in einer Signalschleife die Betriebskontinuität über mehrere Bahnhöfe oder einen gesamten Korridor hinweg beeinträchtigen kann. Deshalb schreiben Betreiber im Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur zunehmend Dual-Path- oder anderweitig ausfallsichere Glasfaserarchitekturen vor und nutzen redundantes Streckendesign, um die Netzverfügbarkeit aufrechtzuerhalten, wenn ein Pfad beeinträchtigt ist. Die Kategorie profitiert auch von neuen Signalverträgen, die Telemetrie-, Analyse- und Steuerungsfunktionen kombinieren, wie dem Taipei-Keelung Metropolitan MRT-Auftrag von Hitachi Rail im Jahr 2025, der auf einen tieferen und dichteren Kommunikationsbedarf hinwies, als konventionelle Signalersatzprogramme üblicherweise mit sich brachten.

Nach Installationstyp: Tunnelvolumen führt, während Bahnhofs- und Depotarbeiten beschleunigen

Bahnhofs- und Depotinfrastruktur soll bis 2031 mit einer CAGR von 5,69 % wachsen, was darauf hindeutet, dass der Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur nicht allein durch streckenseitige Installationen angetrieben wird, sondern auch durch die wachsende technische Komplexität von Bahnhofs- und Wartungsumgebungen. Jede neue Bahnhofsausstattung erfordert Kommunikationsschichten über Schalterhalle, Bahnsteig, Technikräume, Zugangskontrolle und öffentliche Informationsfunktionen, während Depots zunehmend digitale Verbindungen für Diagnose, Monitoring und Betriebskoordination benötigen. Dies schafft eine breite Installationsbasis, die über die Strecke selbst hinausgeht und oft in späteren Projektpaketen anfällt, was dem Markt eine zusätzliche Quelle für Folgeaufträge nach dem Voranschreiten der Kerntiefbauarbeiten bietet. Ebenerdige und erhöhte Streckeninstallationen bleiben für Vorort- und Stadtbahnsysteme wichtig, die von leichterem Zugang und niedrigeren Tiefbaukosten als tunnelintensive städtische Ausrichtungen profitieren. Hybridkorridore sind im Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur ebenfalls bedeutsam, da Erweiterungen, die von dichten Stadtzentren zu offenen Vorstadtabschnitten übergehen, sorgfältige Übergänge zwischen Tunnel-, Außen- und gepanzerten Kabelspezifikationen an mehreren Schnittstellen erfordern.

Unterirdische Tunnel machten im Jahr 2025 49,82 % der Marktgröße des Glasfaserkabelmarkts für Eisenbahn- und Metroinfrastruktur aus, was sowohl das physische Kabelvolumen in geschlossenen Netzen als auch das höhere Spezifikationsniveau widerspiegelt, das Tunnelumgebungen erfordern. Tunnelabschnitte benötigen LSZH-Leistung, stärkeren mechanischen Schutz, dichtes Spleißmanagement und zuverlässige Gehäuse, was sowohl die technische Komplexität als auch den durchschnittlichen Wert pro installiertem Streckenabschnitt erhöht. Die Richtung zukünftiger Tunnelspezifikationen ist bereits im Lissaboner Metro LUMIRing-Projekt zu erkennen, wo ein Mehrkern-Glasfaser-Terrestrial-Testbed unter laufenden Betriebsbedingungen eingesetzt wurde, um die Leistung von Glasfaserkabeln der nächsten Generation in einer realen unterirdischen Umgebung zu validieren. Für den Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur ist das bedeutsam, weil Betreiber, die Tunnelanlagen für Jahrzehnte des Betriebs bauen, zunehmend Kabelsysteme wünschen, die mehr Daten im gleichen Leerrohraum übertragen können und gleichzeitig Vibrationen, Feuchtigkeit und thermischen Belastungen standhalten.

Nach Endnutzer: Metrobetreiber führen, während EPC-Auftragnehmer das Vertragswachstum antreiben

Systemauftragnehmer und EPC-Unternehmen sollen bis 2031 die schnellste CAGR von 5,12 % verzeichnen, was darauf hindeutet, dass im Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur die Beschaffungskompetenz stetig in Richtung schlüsselfertiger Projektstrukturen verlagert wird. In diesen Modellen kontrolliert der Auftragnehmer häufig Kabelspezifikation, Beschaffung, Installationsplanung und Koordination mit Signal- und Kommunikationspaketen, was großen Projektintegratoren mehr Einfluss auf die Produktauswahl gibt als in älteren behördengeführten Beschaffungsformaten. Diese Verschiebung ist kommerziell bedeutsam, da Lieferanten, die bei EPC-Gruppen einen bevorzugten Status erlangen, früh im Bauzyklus Zugang zu einem breiteren Projektumfang erhalten können, anstatt nur in späteren Materialbeschaffungsphasen zu konkurrieren. Es belohnt auch Hersteller, die Designkoordination, Genehmigungsunterlagen und Vor-Ort-Ausführung unterstützen können, anstatt nur konforme Kabelprodukte anzubieten. Fahrzeugintegratoren bleiben ein kleinerer Teil des Glasfaserkabelmarkts für Eisenbahn- und Metroinfrastruktur, stellen aber dennoch einen spezialisierten Nachfragepool für Onboard-Kommunikationsstränge und brandkonforme Kabelbaugruppen dar, die mit Triebfahrzeugbeschaffungszyklen verbunden sind.

Metrobetreiber hielten im Jahr 2025 einen Anteil von 32,14 %, was unterstreicht, dass der Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur weiterhin durch das Ausmaß, die Dichte und den wiederkehrenden Aufrüstungsbedarf städtischer Nahverkehrsnetze verankert ist. Ihre Nachfrage ist wiederkehrend und nicht einmalig, da Erweiterungsprojekte, Ersatzzyklen, Signalaufrüstungen und Bahnhofstechnologieauffrischungen weiterhin Beschaffung generieren, auch nachdem die ursprüngliche Linie in Betrieb gegangen ist. Eisenbahninfrastrukturbehörden stellen das nächste große Nachfragezentrum dar, insbesondere dort, wo nationale Digitalisierungs-, Sicherheitskonformitäts- und Netzharmonisierungsprogramme mehrjährige Kommunikationsaufrüstungen über lange Korridore hinweg erfordern. Im Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur sind Lieferanten mit einer starken Zertifizierungsbasis und langfristiger Programmunterstützungskapazität besser auf diese Endnutzer ausgerichtet, da sie sowohl unmittelbare Installationsanforderungen als auch die längere Betriebslebensdauer erfüllen können, die von Eisenbahnkommunikationsanlagen erwartet wird.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 33,56 % am Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur, und diese führende Position spiegelte den stetigen Korridormodernisierungszyklus der Region, Kommunikationsaufrüstungen im Pendlerverkehr und institutionelle Unterstützung für hochzuverlässige Betriebsnetze wider. Die Region generiert weiterhin Nachfrage aus Projekten, die Legacy-Kommunikationsverbindungen durch Glasfaser für Signaltechnik, Zugsteuerung und Fahrgastinformation ersetzen, was Nachrüstaktivitäten kommerziell wichtig neben neuen Nahverkehrsarbeiten hält. Dies war auf der New Haven Line von Metro-North sichtbar, wo eine mehrstufige Aufrüstung ältere Kupferleitungen durch Glasfaser an allen 22 Bahnhöfen ersetzte und die Kommunikationsbasis für Steuerungs- und Fahrgastsysteme stärkte. Der Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur in Nordamerika profitiert auch davon, dass Betreiber die Modernisierung häufig über mehrere Phasen erstrecken, was die Nachfrage glättet, anstatt sie in einem einzigen Beschaffungszyklus zu konzentrieren. Südamerika bleibt kleiner, gewinnt aber durch Metroerweiterungen, Elektrifizierung des Pendlerverkehrs und Kommunikationsaufrüstungen an Relevanz, die die installierte Basis für eisenbahngerechte Glasfaserlösungen schrittweise erweitern.

Europa bleibt einer der spezifikationsgetriebensten Teile des Glasfaserkabelmarkts für Eisenbahn- und Metroinfrastruktur, da die Beschaffung eng mit dem ETCS-Rollout, Netzzuverlässigkeitszielen und strengen Brandschutzanforderungen verbunden ist. Project Reach im Vereinigten Königreich ist ein starkes Beispiel für diese Richtung, mit einem großen nationalen Eisenbahn-Glasfaserausbau, der darauf ausgelegt ist, die Konnektivität entlang wichtiger Korridore zu verbessern und gleichzeitig die Betriebskapazität für den Bahnbetrieb innerhalb derselben Infrastruktur zu erhalten. Grenzüberschreitende Projekte sind ebenfalls relevant, da Rail Baltica mit Auftragsvergaben für glasfaserbezogene Leerrohre voranschritt, was zeigt, wie große regionale Bahnbauprojekte eine geschichtete Nachfrage über Gleis- und Tiefbaupakete hinaus erzeugen.[4]Estnischer öffentlich-rechtlicher Rundfunk, „Estnische Unternehmen gewinnen Ausschreibung zur Lieferung von Glasfaserkabel-Leerrohren für Rail Baltica,” ERR Der Nahe Osten folgt einem anderen Muster, bei dem die Entwicklung von Greenfield-Metros einen längeren zukünftigen Beschaffungszyklus für Tunnel-, gepanzerte und Kommunikationskabel in großen städtischen Bahnsystemen aufbaut.

Asien-Pazifik soll bis 2031 mit einer CAGR von 6,43 % wachsen und weist damit die schnellste regionale Entwicklung im Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur auf, da der Ausbau des städtischen Nahverkehrs und die Eisenbahndigitalisierung parallel verlaufen. Die Nachfragebasis der Region ist breit, da sie dichte Metroentwicklung, neue Signalausrüstung, nationale Telekommunikationsaufrüstungen innerhalb von Bahnsystemen und eine stärkere Präferenz für schlüsselfertige Ausführung bei großen Verkehrsprogrammen umfasst. In Indien genehmigte das Eisenbahnministerium im Juli 2026 ein Projekt zur Verlegung von 48-Faser-OFC über 1.696,2 Streckenkilometer auf der South Eastern Railway und verstärkte damit das Ausmaß, in dem öffentliche Bahnsysteme in der Region Kommunikations-Backbones mit höherer Bandbreite aufbauen. Die Region beeinflusst weiterhin die zukünftige Spezifikationsrichtung für den Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur durch signalgeführte Aufrüstungen wie das Taipei-Keelung MRT-Programm von Hitachi Rail und durch kapazitätsorientierte Betriebsmodelle wie die CBTC-Aktivierung von Alstom in Melbourne.

Wettbewerbslandschaft

Der Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur ist mäßig konzentriert, wobei Prysmian Group, Nexans S.A., Sumitomo Electric Inc., Furukawa Electric Co. und LS Cable and System die Kerngruppe großer Lieferanten mit breiter Fertigungstiefe und etablierter Glaubwürdigkeit bei eisenbahngerechten Anwendungen bilden. Ihre Wettbewerbsposition beruht weniger auf einfachen Stückpreisen und mehr auf der Fähigkeit, konforme Produktportfolios, Vertrautheit mit Eisenbahngenehmigungen, zuverlässige Lieferung und technischen Support für Signal-, Kommunikations-, Tunnel- und Bahnhofsinstallationen anzubieten. Der Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur belohnt auch Lieferanten, die mehr der Produktionskette kontrollieren, da engere globale Glasfaserversorgungsbedingungen den Wert von Eigenkapazität, besserer Planungstransparenz und stärkerer Resilienz gegenüber Inputunterbrechungen erhöht haben. Regionale Herausforderer wie Hengtong Group, KEI Industries, Polycab India, Riyadh Cables Group und ACOME gewinnen dort an Boden, wo Lokalisierung, inländischer Zugang oder regionale Projektvertrautheit wichtiger sind als globale Präsenz allein. Dies lässt den Markt wettbewerbsfähig, aber nicht fragmentiert, da große zugelassene Lieferanten weiterhin die stärkste Position halten, wenn Bahnkäufer Zertifizierungstiefe und Betriebszuverlässigkeit über den Preis allein stellen.

Die nächste Wettbewerbsebene im Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur bildet sich rund um spezialisierte Lösungen statt um einfache Kabellieferung, insbesondere bei cybersicheren Eisenbahnkommunikationsarchitekturen und selbstdiagnostischen Kabelsystemen, die Betreibern helfen können, die Netzintegrität auf aktiven Korridoren zu überwachen. Das LUMIRing-Testbed in Lissabon ist in diesem Zusammenhang bedeutsam, da es Mehrkern-Glasfaser unter realen Tunnelbetriebsbedingungen einsetzt und beeinflussen könnte, wie zukünftige Metroprojekte über Leerrohreffizienz, Kapazitätsskalierung und langlebiges Kommunikationsdesign nachdenken. Gleichzeitig wirkt die Zertifizierung weiterhin als praktische Markteintrittsbarriere, da Produkte noch dokumentierte Konformität unter formalen Brand- und Leistungsprüfregimen nachweisen müssen, bevor sie in Eisenbahngenehmigungspipelines eintreten können. Der Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur gibt daher Lieferanten einen Vorteil, die Produktinnovation mit schneller und wiederholbarer Qualifizierungskapazität verbinden, anstatt sich allein auf technische Neuheit zu verlassen.

Strategische Schritte im weiteren Wettbewerbsfeld zeigen, wie die Nachfrage zunehmend an integrierte Eisenbahnkommunikationsprogramme statt an isolierte Kabelkäufe gebunden ist. Im Juni 2025 starteten Network Rail, Neos Networks und Freshwave Project Reach zur Verlegung von 1.000 km ultraschnellem Glasfaserkabel entlang wichtiger britischer Bahnkorridore, wobei ein Teil des Netzes für den operativen Bahnbetrieb reserviert und der Rest für die kommerzielle Nutzung freigegeben wurde – eine Struktur, die andere Korridormodernisierungsprogramme beeinflussen könnte. Im Juli 2025 sicherte sich Hitachi Rail den Taipei-Keelung Metropolitan MRT-Vertrag für fortschrittliche Signal- und SCADA-Funktionen und verstärkte damit die Verbindung zwischen Signalaufträgen und leistungsstärkeren Glasfaseranforderungen zwischen Bahnhöfen und Zügen. Im Dezember 2025 brachte Alstom Australiens erste Brownfield-CBTC-Installation im Melbourne Metro Tunnel-Programm in den Fahrgastbetrieb und zeigte damit, wie große Signallieferanten weiterhin zukünftige Kabelspezifikationen und Kommunikationsarchitekturentscheidungen in aktiven städtischen Bahnnetzen prägen.

Marktführer im Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur

Prysmian Group

Nexans S.A.

Sumitomo Electric Industries, Ltd.

LS Cable & System Ltd.

Furukawa Electric Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Das Eisenbahnministerium der Regierung Indiens genehmigte ein Projekt im Wert von 200 Crore INR (24 Millionen USD) zur Verlegung von 48-Faser-OFC über 1.696,2 Streckenkilometer, die alle vier Divisionen der South Eastern Railway umfassen, und etablierte damit einen hochbandbreitigen, redundanten Glasfaser-Backbone zur Unterstützung von Signalsystemen der nächsten Generation und operativen Datenübertragungssystemen.

- Dezember 2025: Alstom lieferte Australiens erste Brownfield-CBTC-Installation für das Melbourne Metro Tunnel-Projekt, wobei sein Urbalis Flo-System am 1. Dezember 2025 in den Fahrgastbetrieb ging, kürzere Zugfolgezeiten und höhere Servicefrequenz ermöglichte und die glasfaserintensive CBTC-Architektur etablierte, die die Netze in Sydney und Perth voraussichtlich übernehmen werden.

- Juli 2025: Hitachi Rail sicherte sich einen Vertrag zur Bereitstellung von SelTrac CBTC mit privatem, cloudbasiertem Signalbetrieb und fortschrittlicher Telemetrie für die Taipei-Keelung Metropolitan MRT, mit Datenanalysefunktionen, die eine dichte Glasfaserkabelinfrastruktur zwischen Bahnhöfen, Zügen und Cloud-Überwachungssystemen erfordern.

- Juni 2025: Network Rail, Neos Networks und Freshwave unterzeichneten Project Reach zur Verlegung von 1.000 km ultraschnellem Glasfaserkabel entlang der East Coast Main Line, West Coast Main Line und Great Western Main Line, mit dem Ziel einer nationalen Erweiterung auf 5.000 km, wobei Network Rail die Hälfte der Glasfaserkapazität für den operativen Betrieb behält und Neos Networks den Rest kommerziell verwertet.

Berichtsumfang zum Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur

Der Branchenbericht zum Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur ist segmentiert nach Kabeltyp (Glasfaserkabel, Hybrid-Glasfaser-Kupfer-Kabel, Kupferkommunikationskabel und gepanzertes Eisenbahnkabel), Anwendung (Signalsysteme, Kommunikationsnetze, Fahrgastinformations- und Überwachungssysteme und sonstige Anwendungen), Installationstyp (Unterirdische Tunnel, Ebenerdige und erhöhte Strecken, Bahnhofs- und Depotinfrastruktur und Hybridkorridor-Installationen), Endnutzer (Metrobetreiber, Eisenbahninfrastrukturbehörden, Fahrzeugintegratoren sowie Systemauftragnehmer und EPC-Unternehmen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Glasfaserkabel |

| Hybrid-Glasfaser-Kupfer-Kabel |

| Kupferkommunikationskabel |

| Gepanzertes Eisenbahnkabel |

| Signalsysteme |

| Kommunikationsnetze |

| Fahrgastinformations- und Überwachungssysteme |

| Sonstige Anwendungen |

| Unterirdische Tunnel |

| Ebenerdige und erhöhte Streckenabschnitte |

| Bahnhofs- und Depotinfrastruktur |

| Hybridkorridor-Installationen |

| Metrobetreiber |

| Eisenbahninfrastruktureigentümer |

| Fahrzeugintegratoren |

| Systemauftragnehmer und EPC-Unternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Israel |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Kabeltyp | Glasfaserkabel | ||

| Hybrid-Glasfaser-Kupfer-Kabel | |||

| Kupferkommunikationskabel | |||

| Gepanzertes Eisenbahnkabel | |||

| Nach Anwendung | Signalsysteme | ||

| Kommunikationsnetze | |||

| Fahrgastinformations- und Überwachungssysteme | |||

| Sonstige Anwendungen | |||

| Nach Installationstyp | Unterirdische Tunnel | ||

| Ebenerdige und erhöhte Streckenabschnitte | |||

| Bahnhofs- und Depotinfrastruktur | |||

| Hybridkorridor-Installationen | |||

| Nach Endnutzer | Metrobetreiber | ||

| Eisenbahninfrastruktureigentümer | |||

| Fahrzeugintegratoren | |||

| Systemauftragnehmer und EPC-Unternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Israel | |

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Glasfaserkabelmarkts für Eisenbahn- und Metroinfrastruktur?

Der Branchenbericht zum Glasfaserkabelmarkt für Eisenbahn- und Metroinfrastruktur gibt an, dass die Marktgröße im Jahr 2025 bei 11,8 Milliarden USD lag, im Jahr 2026 12,50 Milliarden USD erreichte und bis 2031 bei einer CAGR von 5,71 % auf 16,50 Milliarden USD prognostiziert wird.

Welcher Kabeltyp wächst am schnellsten in Schienen- und Metrokommunikationsnetzen?

Glasfaserkabel soll bis 2031 die schnellste CAGR von 6,12 % verzeichnen, während Kupferkommunikationskabel im Jahr 2025 noch den größten Anteil von 52,10 % hielt.

Warum entfällt auf Signalsysteme der größte Anwendungsbedarf?

Signalsysteme hielten im Jahr 2025 einen Anteil von 45,67 %, da die Zugsteuerung das höchste Maß an Kommunikationszuverlässigkeit, Redundanz und Verfügbarkeit über Metro- und Eisenbahnkorridore hinweg erfordert.

Welche Installationsumgebung erzeugt den größten Kabelbedarf?

Unterirdische Tunnel führten im Jahr 2025 mit einem Anteil von 49,82 %, da geschlossene Bahnumgebungen mehr Kabelvolumen und Produkte mit höheren Spezifikationen wie LSZH und geschützte Baugruppen erfordern.

Welche Endnutzer treiben das schnellste Vertragswachstum an?

Systemauftragnehmer und EPC-Unternehmen sollen bis 2031 mit einer CAGR von 5,12 % am schnellsten wachsen, da schlüsselfertige Liefermodelle ihnen mehr Kontrolle über Kabelspezifikation und Beschaffung geben.

Welche Region soll bis 2031 am schnellsten wachsen?

Asien-Pazifik soll bis 2031 mit einer CAGR von 6,43 % wachsen, unterstützt durch den laufenden Metroausbau, Signalaufrüstungen und Eisenbahndigitalisierungsprogramme in wichtigen regionalen Märkten.

Seite zuletzt aktualisiert am: