Marktgröße und Marktanteil für Ration pflanzliches Protein

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

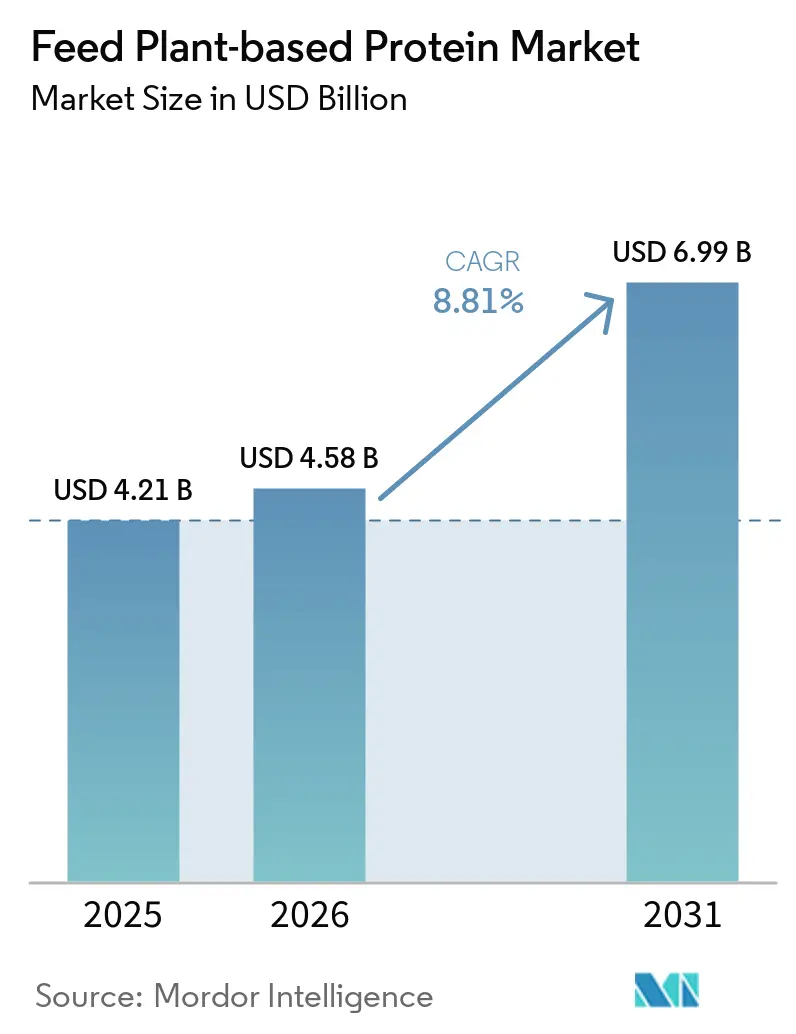

| Marktgröße (2026) | 4.58 Milliarden US-Dollar |

| Marktgröße (2031) | 6.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ration pflanzliches Protein von Mordor Intelligence

Der Markt für pflanzliches Rationsprotein wurde im Jahr 2025 auf USD 4,21 Milliarden bewertet und soll von USD 4,58 Milliarden im Jahr 2026 auf USD 6,99 Milliarden bis 2031 wachsen, was einer CAGR von 8,81 % zwischen 2026 und 2031 entspricht. Das Marktwachstum wird durch die steigende Nachfrage nach nachhaltigen und kosteneffizienten Proteinaltnativen in der Tierernährung sowie durch die zunehmende Verwendung pflanzlicher Rationsinhaltsstoffe in der Nutztierhaltung und im Aquakultursektor unterstützt. Laut der Federal Reserve Bank of St. Louis stiegen die Fischmehlpreise von USD 1.625 pro Tonne im November 2025 auf über USD 2.010 pro Tonne im Februar 2026. Dieser Preisanstieg hat die wirtschaftliche Machbarkeit des Einsatzes von Soja-, Erbsen- und Weizenproteinen in Rationsformulierungen verbessert. Rationskosten, die nahezu die Hälfte der gesamten Tierproduktionskosten ausmachen, veranlassen Ernährungsteams, sich auf Proteinquellen zu konzentrieren, die Kosten, Verdaulichkeit und Versorgungszuverlässigkeit optimieren. Der Markt wird zusätzlich durch erhöhte Investitionen großer Verarbeiter gestützt, die ihre Produktionskapazitäten für Soja-, Sonnenblumen- und Erbsenproteine ausbauen, um Skaleneffekte zu erzielen und die Rohstoffoptionen zu diversifizieren. Regulatorische Compliance, Aminosäurebalancierung und klimabedingte Erntrisiken dürften Lieferanten mit diversifizierter Beschaffung und fortschrittlichen Verarbeitungskapazitäten begünstigen. Kleinere Formulierer könnten hingegen aufgrund steigender Rückverfolgbarkeitskosten unter Margendruck geraten.

Wichtigste Erkenntnisse des Berichts

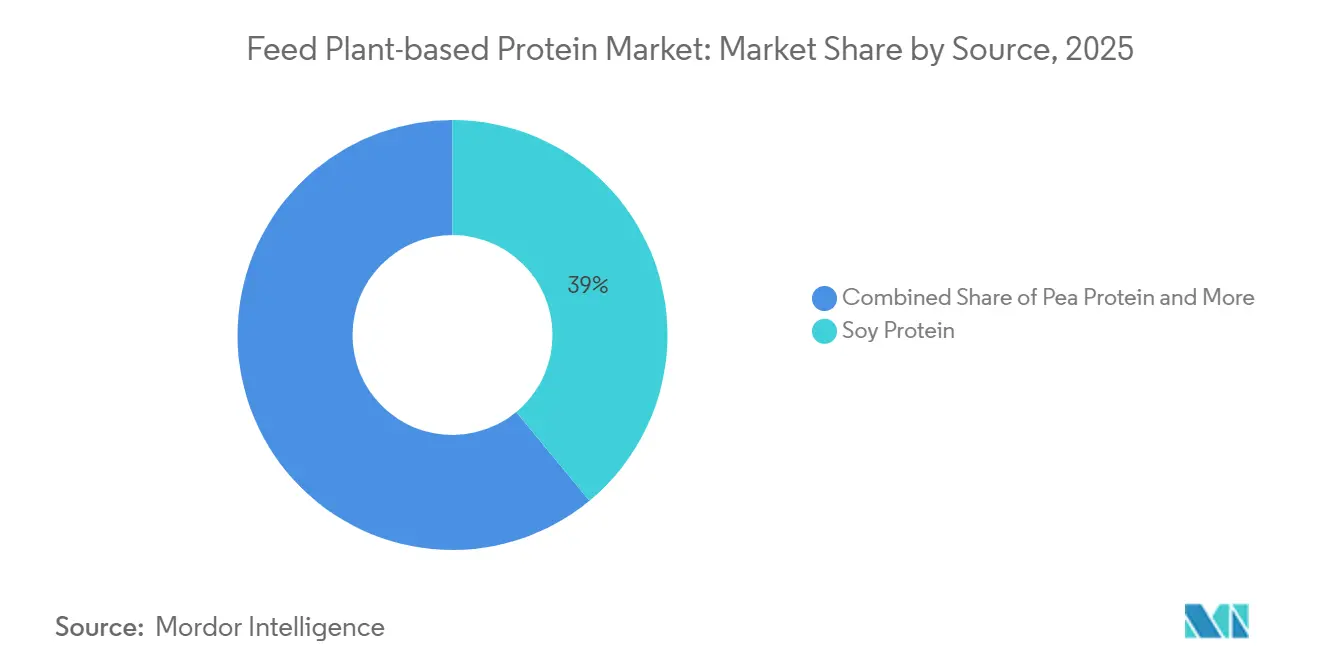

- Nach Quelle entfiel der größte Marktanteil im Markt für Ration pflanzliches Protein auf das Sojaproteinsegment mit 39,0 % im Jahr 2025, während die Marktgröße für das Erbsenproteinsegment voraussichtlich mit der schnellsten CAGR von 11,8 % von 2026 bis 2031 wachsen wird.

- Nach Nutztier hielt das Geflügelsegment im Markt für Ration pflanzliches Protein den größten Anteil von 41,1 % im Jahr 2025, während die Marktgröße für das Aquakultursegment voraussichtlich mit der schnellsten CAGR von 9,7 % von 2026 bis 2031 wachsen wird.

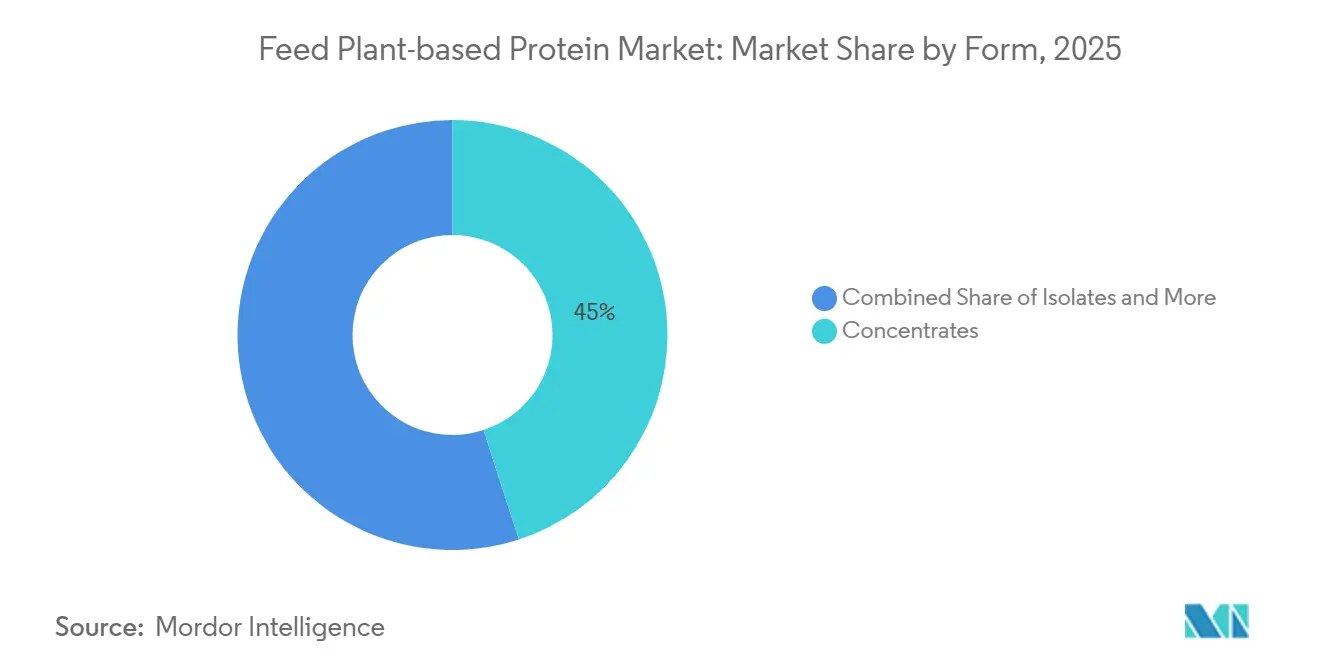

- Nach Form entfiel der größte Marktanteil im Markt für Ration pflanzliches Protein auf Konzentrate mit 45,0 % im Jahr 2025, während die Marktgröße für Isolate voraussichtlich mit der schnellsten CAGR von 10,6 % von 2026 bis 2031 wachsen wird.

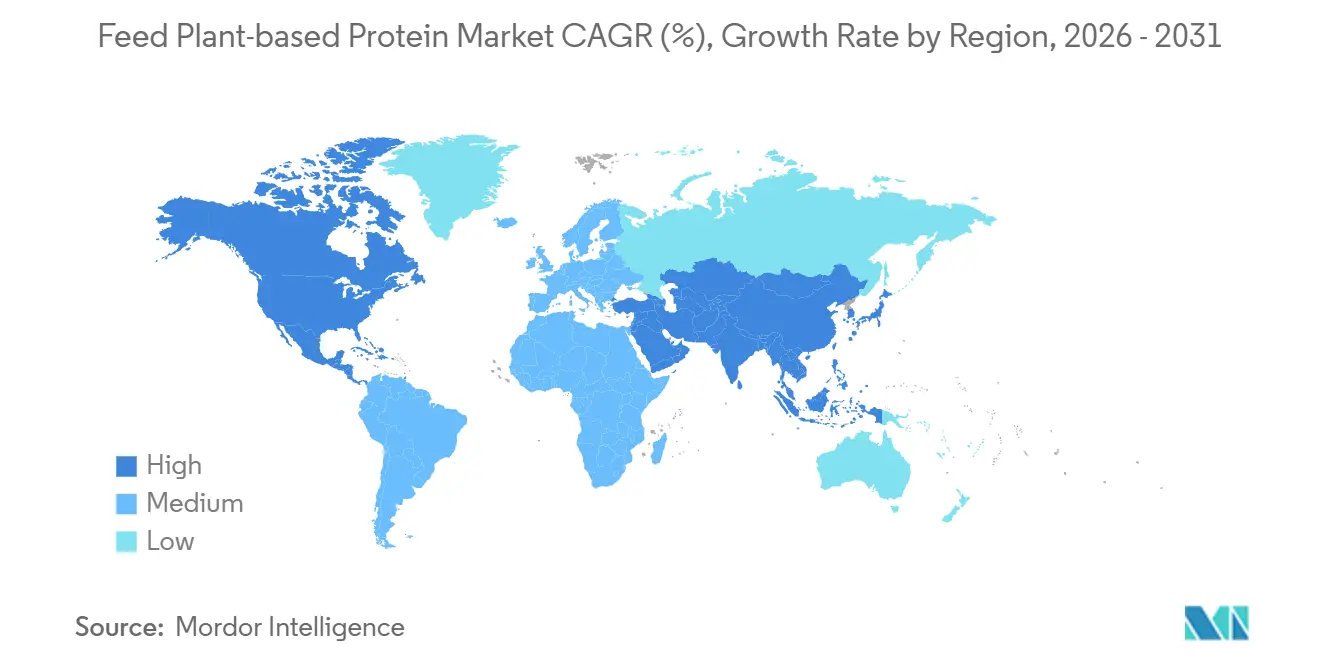

- Nach Geografie hielt Nordamerika den größten Marktanteil im Markt für Ration pflanzliches Protein mit 37,1 % im Jahr 2025, während die Marktgröße für Asien-Pazifik voraussichtlich mit der schnellsten CAGR von 8,9 % von 2026 bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Ration pflanzliches Protein

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach nachhaltiger Tierernährung | +2.5% | Global | Langfristig (≥ 4 Jahre) |

| Kostenvolatilität bei Fischmehl und tierischen Proteinen | +2.0% | Global, mit Schwerpunkt in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Verarbeitungsinnovationen zur Verbesserung der Verdaulichkeit | +1.5% | Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau der Aquakulturkapazitäten | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Unternehmerische Verpflichtungen zur CO2-Reduzierung | +0.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Funktionelle Gesundheitsvorteile für antibiotikafreie Rationen | +0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach nachhaltiger Tierernährung

Die steigende Nachfrage nach nachhaltiger Tierernährung unterstützt das Wachstum im Markt für pflanzliches Rationsprotein, da Rationshersteller und Nutztierproduzenten zunehmend emissionsärmere und rückverfolgbare Proteininhaltsstoffe priorisieren. Laut Donau Soja entsprachen 54 % der Sojaaufnahme der Europäischen Union im Jahr 2025 den Sojabeziehungsrichtlinien des Europäischen Verbands der Rationsmittelhersteller [1]Quelle: Donau Soja, "European Soy Monitor 2025," donausoja.org. Dieser Wandel spiegelt eine stärkere Übernahme zertifizierter und nachhaltig beschaffter pflanzlicher Proteine in kommerziellen Rationslieferketten wider. Rationsproduzenten integrieren zunehmend Soja-, Erbsen- und Weizenproteine in Nutztierhaltungs- und Aquakulturformulierungen, um Nachhaltigkeitsziele, Beschaffungsstandards und CO2-Reduktionsstrategien innerhalb globaler Tierernährungssysteme zu erfüllen.

Kostenvolatilität bei Fischmehl und tierischen Proteinen

Kostenschwankungen bei Fischmehl und tierischen Proteinen treiben die steigende Nachfrage nach pflanzlichen Rationsprotein an, da Rationshersteller kostengünstigere und stabilere Proteinaltnativen für Nutztierhaltungs- und Aquakulturdiäten suchen. Laut der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung und der Ernährungs- und Landwirtschaftsorganisation, Landwirtschaftlicher Ausblick 2025–2034, wird die globale Verwendung von Ölsaatenschrot in der Aquakultur voraussichtlich um 37 % wachsen und bis 2034 11 Millionen Tonnen erreichen, während die Verwendung von Fischmehl im gleichen Zeitraum voraussichtlich nur um 16 % zunehmen wird[2]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung und Ernährungs- und Landwirtschaftsorganisation, "OECD-FAO Landwirtschaftlicher Ausblick 2025–2034," fao.org. Dieser Trend unterstreicht die zunehmende Verwendung von Soja-, Erbsen- und Weizenproteinen in Rationsformulierungen, da Produzenten auf Kosteneffizienz, Versorgungszuverlässigkeit und die Reduzierung der Abhängigkeit von marinen Proteinquellen setzen.

Verarbeitungsinnovationen zur Verbesserung der Verdaulichkeit

Verarbeitungsinnovationen treiben das Wachstum im Markt für pflanzliches Rationsprotein voran, da Fortschritte in der Fermentations- und Extrusionstechnologie die Nährstoffverdaulichkeit und Proteinverfügbarkeit in alternativen Rationsinhaltsstoffen verbessern. Eine 2025 von der Royal Society of Chemistry veröffentlichte Studie zeigt, dass die Thermoextrusion von Erbsenproteinisolaten die Bioverfügbarkeit essenzieller Aminosäuren von 42 % auf 59 % in isolierter Form und von 53 % auf 61 % nach der Texturierung erhöhte. Diese technologischen Fortschritte ermöglichen es Rationsherstellern, die Nährwertleistung zu verbessern und gleichzeitig die Anwendung pflanzlicher Proteine in Nutztierhaltungs- und Aquakulturdiäten zu erweitern. Verbesserte Verdaulichkeit und funktionelle Leistung steigern auch die kommerzielle Rentabilität von Erbsen-, Soja- und Weizenproteinen innerhalb nachhaltiger Tierernährungssysteme.

Ausbau der Aquakulturkapazitäten

Der Ausbau der Aquakulturkapazitäten treibt das Wachstum im Markt für pflanzliches Rationsprotein voran, da Fisch- und Garnelenproduzenten zunehmend alternative Proteininhaltsstoffe einsetzen, um die Versorgungsstabilität und Rationsnachhaltigkeit zu verbessern. Laut der Ernährungs- und Landwirtschaftsorganisation wird die Aquakultur bis 2034 voraussichtlich 56 % der gesamten globalen Fischerei- und Aquakulturproduktion ausmachen, was eine anhaltende Nachfrage nach skalierbaren Rationsprotein in kommerziellen Aquakultursystemen antreibt. Dieses Wachstum fördert den breiteren Einsatz von Soja-, Erbsen- und Weizenproteinen in Aquakulturformulierungen, da Produzenten zuverlässige und kosteneffiziente Alternativen zu marinen Proteinen priorisieren. Der Trend ist besonders ausgeprägt in der Asien-Pazifik-Region, wo die intensive Aquakulturproduktion rasch expandiert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken im Aminosäureprofil gegenüber tierischen Proteinen | -1.5% | Global | Langfristig (≥ 4 Jahre) |

| Preissensitivität bei Rationsformulierern | -1.2% | Asien-Pazifik, Südamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Allergenbedenken bei sojadominierten Rationen | -0.8% | Südamerika, Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Klimabedingtes Ertragsrisiko bei Rationspflanzen | -0.7% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken im Aminosäureprofil gegenüber tierischen Proteinen

Einschränkungen im Aminosäureprofil hemmen weiterhin das Wachstum im Markt für pflanzliches Rationsprotein, da viele pflanzliche Proteine im Vergleich zu tierischen Proteinen einen Mangel an Methionin und anderen schwefelhaltigen Aminosäuren aufweisen. Eine 2025 in Food and Function von der Royal Society of Chemistry veröffentlichte Studie zeigt, dass die Hochtemperatur-Texturierungsverarbeitung den Lysingehalt in Erbsenprotein um bis zu 23,4 % reduzierte, was die mit der Proteinverarbeitung verbundenen Nährstoffverluste unterstreicht[3]Quelle: Royal Society of Chemistry, "Auswirkung der Thermoextrusion auf die Verdaulichkeit von Erbsenprotein und die Bioverfügbarkeit von Aminosäuren," pubs.rsc.org. Diese Aminosäuredefizite erschweren die Formulierung in Geflügel-, Schweine- und Aquakulturdiäten, insbesondere für kleinere Rationshersteller, denen fortgeschrittene Ausgleichskapazitäten und ein konsistenter Zugang zu ergänzenden Aminosäuren fehlen.

Allergenbedenken bei sojadominierten Rationen

Bedenken hinsichtlich Allergenen und antinutritiven Faktoren in sojadominierten Rationsformulierungen begrenzen das Wachstum des Marktes für pflanzliches Rationsprotein. Sojaabgeleitete Inhaltsstoffe können die Nährstoffaufnahme, die Verdauungseffizienz und die allgemeine Rationsleistung in Nutztierhaltungssystemen negativ beeinflussen. Um diese Probleme zu beheben, erfordern sojalastige Formulierungen häufig zusätzliche Prozesse wie Fermentation, Enzymbehandlung oder thermische Verarbeitung, um antinutritive Verbindungen zu reduzieren und die Verdaulichkeit zu verbessern. Diese Prozesse erhöhen die Produktionskomplexität und die Betriebskosten für Rationshersteller. Darüber hinaus stellen sie Formulierungsherausforderungen in Geflügel-, Schweine- und Aquakulturdiäten dar, wo die Aufrechterhaltung des Nährstoffgleichgewichts und der Darmgesundheit unerlässlich ist. Infolgedessen erkunden Rationsproduzenten zunehmend alternative pflanzliche Proteinquellen, um die Abhängigkeit von sojabasierten Formulierungen zu reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Sojaprotein verankert das Volumen, während Erbsenprotein die Beschaffungsstrategie neu gestaltet

Der Marktanteil des Sojaproteinsegments im Markt für Ration pflanzliches Protein betrug im Jahr 2025 den größten Anteil von 39,0 %. Sojaprotein bleibt der führende Inhaltsstoff aufgrund der etablierten globalen Sojaverarbeitungsinfrastruktur, effizienter Lieferketten und der Kompatibilität mit verschiedenen Nutztieren. Geflügel-, Schweine- und Aquakulturproduzenten verlassen sich weiterhin auf Sojaschrot und Sojakonzentrate aufgrund ihrer klar definierten Nährwertprofile, Verdaulichkeitsstandards und Kosteneffizienz. Raps- und Weizenproteine spielen ergänzende Rollen in Nutztierhaltungsdiäten und helfen bei der Aminosäurebalancierung und Kostenoptimierung. Darüber hinaus profitieren große integrierte Verarbeiter von reifen Sojahandelsnetzen und der weitverbreiteten Verfügbarkeit von Soja auf globalen kommerziellen Rationsmärkten.

Die Marktgröße für das Erbsenproteinsegment im Markt für Ration pflanzliches Protein wird voraussichtlich mit der schnellsten CAGR von 11,8 % von 2026 bis 2031 wachsen. Erbsenprotein gewinnt an Bedeutung aufgrund seiner Ausrichtung auf gentechnikfreie Rationsprogramme, emissionsärmere Beschaffungsstrategien und die Diversifizierung der Proteinquellen über sojaabhängige Lieferketten hinaus. Nutztierhaltungs- und Aquakulturrationshersteller integrieren zunehmend Erbsenproteine, um die Formulierungsflexibilität zu erhöhen und Risiken im Zusammenhang mit Sojamarktfluktuationen zu mindern. Andere alternative Proteine wie Raps, Weizen, Ackerbohnen und Lupinen gewinnen ebenfalls an Bedeutung in gemischten Formulierungen, angetrieben durch den wachsenden Fokus auf Verdaulichkeit, Aminosäurezusammensetzung und Nachhaltigkeitsaspekte bei globalen kommerziellen Rationsproduzenten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Nutztier: Geflügel führt nach Volumen, während Aquakultur die Proteinspezifikation neu definiert

Der Marktanteil des Geflügelsegments im Markt für Ration pflanzliches Protein betrug im Jahr 2025 den größten Anteil von 41,1 %. Die Geflügelproduktion bleibt die primäre kommerzielle Anwendung für pflanzliche Rationsproteine aufgrund des konstant hohen Proteinbedarfs von Broiler- und Legehennensystemen in industriellen Rationsprogrammen. Wichtige Inhaltsstoffe wie Sojaproteinkonzentrate, Sojaschrot und Weizenproteine bilden die Grundlage globaler Geflügelernährungssysteme. Große integrierte Geflügelproduzenten konzentrieren sich auf skalierbare Proteinbeschaffung, vorhersehbare Preisgestaltung und stabile Verdaulichkeit, um die Rationsverwertungseffizienz sicherzustellen und die Produktionswirtschaftlichkeit aufrechtzuerhalten. Darüber hinaus unterstützen standardisierte Formulierungspraktiken in der Geflügelration die weitverbreitete Übernahme pflanzlicher Proteine in der kommerziellen Mischfutterherstellung weltweit.

Die Marktgröße für das Aquakultursegment im Markt für Ration pflanzliches Protein wird voraussichtlich mit der schnellsten CAGR von 9,7 % von 2026 bis 2031 wachsen. Aquakulturproduzenten integrieren zunehmend Soja-, Erbsen- und Weizenproteine in Rationsformulierungen aufgrund steigender Fischmehlpreise, Nachhaltigkeitsbedenken und Rationssicherheitsprioritäten. Garnelen- und Fischrationshersteller konzentrieren sich auch auf die Verbesserung der Verdaulichkeit, Aminosäurebalancierung und präzise Rationsformulierung zur Steigerung der Produktionseffizienz. Während die Schweine- und Wiederkäuersektoren bedeutende Nachfragezentren bleiben, insbesondere für Rapsschrot und gemischte Proteinkonzentrate, zieht die Aquakultur weiterhin mehr Innovation an. Dies wird durch den Bedarf an skalierbaren und ernährungsphysiologisch effizienten Proteinaltnativen in der intensiven Meeresfrüchteproduktion weltweit angetrieben.

Nach Form: Konzentrate dominieren das Volumen, während Isolate den Premiumwert vorantreiben

Der Marktanteil der Konzentrate im Markt für Ration pflanzliches Protein betrug im Jahr 2025 den größten Anteil von 45,0 %. Konzentrate bleiben die dominante Form aufgrund ihrer ausgewogenen Kombination aus Proteingehalt, kosteneffizienter Verarbeitung und Eignung für die großvolumige Rationsformulierung. Kommerzielle Nutztierproduzenten verwenden Konzentrate ausgiebig in Geflügel-, Schweine- und Wiederkäuerdiäten, wo moderate Proteinreinheit kommerzielle Anforderungen erfüllt. Darüber hinaus sind Konzentrate im Vergleich zu raffinierteren Proteinformen einfacher in größeren Mengen herzustellen, was ihre Kostenkonkurrenzfähigkeit in gängigen Rationsanwendungen erhöht. Texturierte Proteine, die zwar einen kleineren Anteil einnehmen, gewinnen in Spezialrationsformulierungen an Bedeutung und adressieren Leistungsziele wie Schmackhaftigkeit, Frühphasenernährung und verbesserte Rationsaufnahme.

Die Marktgröße für Isolate im Markt für Ration pflanzliches Protein wird voraussichtlich mit der schnellsten CAGR von 10,6 % von 2026 bis 2031 wachsen. Isolate werden zunehmend in der Aquakultur und der Jungtiernährung eingesetzt, da sie eine höhere Proteinreinheit, verbesserte Verdaulichkeit und präzise Aminosäureprofile aufweisen, die für diese Anwendungen entscheidend sind. Technologische Fortschritte in der Extrusion, Fermentation und Proteinverarbeitung verbessern weiterhin die funktionelle Leistung und Nährstoffbioverfügbarkeit von isolatbasierten Rationsinhaltsstoffen. Premium-Rationsformulierungen treiben die Übernahme von Isolaten voran, da Produzenten auf Rationseffizienz, Darmgesundheit und optimierte Nährstoffaufnahme setzen. Dieser Trend steigert die Nachfrage nach hochwertigen pflanzlichen Proteinen in spezialisierten Nutztierhaltungs- und Aquakulturernährungsprogrammen weltweit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Marktanteil Nordamerikas im Markt für Ration pflanzliches Protein betrug im Jahr 2025 den größten Anteil von 37,1 %. Die Dominanz der Region ist auf die umfangreiche Sojaverarbeitungs-, Rapsverarbeitungs- und Erbsenproteinherstellungsinfrastruktur in den Vereinigten Staaten und Kanada zurückzuführen. Darüber hinaus unterstützt das Vorhandensein großer integrierter Nutztierhaltungs- und Geflügelindustrien eine konsistente Nachfrage nach pflanzlichen Rationsprotein in industriellen Rationssystemen. Nordamerika profitiert von fortschrittlicher Agrarlogistik, exportorientierter Ölsaatenproduktion und erheblicher Rationsherstellungskapazität. Darüber hinaus verbessern wachsende Investitionen in rückverfolgbare Beschaffung und alternative Proteine die regionalen Produktionskapazitäten für erbsen-, sonnenblumen- und rapsbasierte Rationsinhaltsstoffe in kommerziellen Tierernährungsmärkten.

Die Marktgröße für Asien-Pazifik im Markt für Ration pflanzliches Protein wird voraussichtlich mit der schnellsten CAGR von 8,9 % von 2026 bis 2031 wachsen. Dieses rasche Wachstum wird durch starke industrielle Nutztierhaltungsproduktion, Aquakulturexpansion und erhöhte Übernahme von Mischfutter in Ländern wie China, Indien, Vietnam und Südostasien angetrieben. Europa investiert ebenfalls weiterhin stark in nachhaltige Proteindiversifizierung und emissionsärmere Rationssysteme, unterstützt durch regulatorische und Forschungsinitiativen. Südamerika bleibt derweil ein wichtiger Akteur, wobei Brasilien und Argentinien als wichtige Zentren für Sojaproduktion und -exporte dienen. In diesen Regionen wächst die Nachfrage nach skalierbaren pflanzlichen Proteinen, da globale Nutztierhaltungs- und Aquakulturindustrien Rationssicherheit und nachhaltige Beschaffungspraktiken priorisieren.

Der Nahe Osten und Afrika repräsentieren derzeit einen kleineren Anteil am Markt für pflanzliches Rationsprotein. Die Nachfrage in diesen Regionen nimmt jedoch zu, da Rationssicherheit und formelle Nutztierhaltungsproduktion an Bedeutung gewinnen. Golfstaaten sind weiterhin stark auf importierte pflanzliche Proteine angewiesen, was die Bedeutung langfristiger Liefervereinbarungen und regionaler Verarbeitungspartnerschaften unterstreicht, insbesondere in Zeiten der Rohstoffmarktvolatilität. In Afrika bleibt der Markt wertmäßig begrenzt, aber wichtige nutztierhaltende Länder wie Nigeria und Südafrika vollziehen den Übergang zu stärker industrialisierten Rationsformulierungssystemen. Kuhbohnen stellen aufgrund ihrer stickstoffbindenden Eigenschaften, Trockenheitstoleranz und ernährungsphysiologischen Vorteile eine geeignete regionale Proteinquelle dar, die durch Prozesse wie Fermentation oder Keimung weiter verbessert werden kann.

Wettbewerbslandschaft

Der Markt ist insgesamt mäßig fragmentiert, mit einer höheren Konzentration unter großen Rohstoffverarbeitern und globalen Ölsaatenlieferanten. Unternehmen wie Cargill, Incorporated, Archer Daniels Midland Company, Roquette Frères S.A., Wilmar International Limited und Ingredion Incorporated behaupten starke Wettbewerbspositionen durch integrierte Fähigkeiten in Beschaffung, Verarbeitung, Logistik und Rationsinhaltsstoffversorgung. Die Wettbewerbsdifferenzierung wird zunehmend durch Faktoren wie Rückverfolgbarkeit, nachhaltige Beschaffung, Proteindiversifizierung und wertschöpfende Verarbeitung angetrieben, anstatt allein durch Rohstoffvolumen. Kleinere Speziallieferanten konkurrieren durch den Fokus auf Verdaulichkeitsverbesserungen, Jungtiernährungslösungen und Premium-Pflanzproteinformulierungen, die auf spezialisierte Nutztierhaltungsanwendungen weltweit zugeschnitten sind.

Strategische Investitionen werden zunehmend auf Proteindiversifizierung, regionale Verarbeitungskapazität und Nachhaltigkeits-Compliance innerhalb kommerzieller Rationslieferketten ausgerichtet. Große Inhaltsstoffhersteller reduzieren die Abhängigkeit von Soja, indem sie in Verarbeitungskapazitäten für Erbsen-, Sonnenblumen-, Raps- und Spezialproteine investieren. Rückverfolgbarkeitsstandards und entwaldungsfreie Beschaffungsanforderungen werden zu entscheidenden Beschaffungsaspekten, insbesondere in der europäischen und nordamerikanischen Nutztierhaltungsrationsbranche. Unternehmen mit Expertise im Management von Mehrursprungsbeschaffung, der Sicherstellung von Formulierungskonsistenz und der Erfüllung regulatorischer Compliance verbessern ihre Wettbewerbspositionen auf internationalen Rationsmärkten. Darüber hinaus verbessern Forschungsinvestitionen in Fermentations-, Extrusionsund Verdaulichkeitsverbesserungstechnologien die Leistungsmerkmale der nächsten Generation pflanzlicher Rationsproteine weltweit.

Die Wettbewerbspositionierung stützt sich zunehmend auf integrierte Beschaffungskapazitäten, Nachhaltigkeits-Compliance und Verarbeitungsspezialisierung anstatt auf das Volumen des Rohstoffhandels. So berichtete Roquette Frères S.A. beispielsweise, dass seine Anlage in Manitoba im Jahr 2026 die volle Betriebskapazität mit einer jährlichen Verarbeitungskapazität von 125.000 Tonnen gelber Erbsen erreichte. Große Lieferanten priorisieren auch Investitionen in rückverfolgbare Beschaffung, alternative Kulturpflanzenproteine und regionale Fertigungsexpansion, um die Lieferkettenresilienz zu stärken. Die Marktführerschaft verteilt sich auf Soja-, Erbsen-, Raps- und Spezialproteine, da Nutztierproduzenten zunehmend diversifizierte und nachhaltige Pflanzproteinbeschaffungsstrategien innerhalb globaler Rationssysteme fordern.

Marktführer in der Branche für Ration pflanzliches Protein

Cargill, Incorporated

Archer Daniels Midland Company

Roquette Frères S.A.

Wilmar International Limited

Ingredion Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Cargill, Incorporated tätigte eine Investition von USD 150 Millionen zur Modernisierung seiner Sonnenblumenverarbeitungsanlage in Saint-Nazaire, Frankreich. Die Modernisierung konzentriert sich auf den Übergang der Produktion zu Sonnenblumenschrot mit hohem und sehr hohem Proteingehalt für die Tierrationsbranche. Diese Initiative wird von der Französischen Agentur für ökologischen Wandel und dem Programm France 2030 unterstützt.

- März 2026: Bunge Global SA hat die Übernahme des Sojaproteinkonzentrat-, Lecithin- und Sojaverarbeitungsgeschäfts von International Flavors and Fragrances Inc. abgeschlossen. Diese Übernahme stärkt Bunges Portfolio an pflanzlichen Proteininhaltsstoffen für Anwendungen in Lebensmitteln, Ration und alternativen Proteinen.

- März 2026: Royal Agrifirm Group B.V. hat Hamlet Protein A/S übernommen, um sein globales Spezialitätengeschäft mit sojabasierten Rationsprotein für die Jungtiernährung zu stärken. Diese Übernahme erweitert das Sortiment von Agrifirm an hochverdaulichen pflanzlichen Proteininhaltsstoffen und fortschrittlichen Ernährungslösungen für Nutztierhaltungsrationsanwendungen.

Berichtsumfang des globalen Markts für Ration pflanzliches Protein

Pflanzliches Rationsprotein bezeichnet Proteininhaltsstoffe, die aus Kulturpflanzen wie Soja, Erbsen, Weizen und Raps gewonnen werden und in Tierrationsformulierungen enthalten sind. Diese Proteine werden in Diäten für Geflügel, Schweine, Wiederkäuer und Aquakultur eingesetzt, um das Wachstum zu fördern, die Rationseffizienz zu verbessern und nachhaltige Alternativen zu tierischen Proteinquellen anzubieten. Der Bericht über den Markt für Ration pflanzliches Protein ist segmentiert nach Quelle (Sojaprotein, Erbsenprotein, Weizenprotein, Rapsprotein und andere Quellen), nach Nutztier (Geflügel, Schwein, Wiederkäuer, Aquakultur und andere Nutztiere), nach Form (Konzentrate, Isolate und texturierte Proteine) sowie nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Sojaprotein |

| Erbsenprotein |

| Weizenprotein |

| Rapsprotein |

| Andere Quellen |

| Geflügel |

| Schwein |

| Wiederkäuer |

| Aquakultur |

| Sonstige |

| Konzentrate |

| Isolate |

| Texturierte Proteine |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Quelle | Sojaprotein | |

| Erbsenprotein | ||

| Weizenprotein | ||

| Rapsprotein | ||

| Andere Quellen | ||

| Nach Nutztier | Geflügel | |

| Schwein | ||

| Wiederkäuer | ||

| Aquakultur | ||

| Sonstige | ||

| Nach Form | Konzentrate | |

| Isolate | ||

| Texturierte Proteine | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum der Nachfrage nach pflanzlichem Rationsprotein bis 2031 an?

Das Wachstum wird durch höhere Fischmehlpreise, steigende Fleischproduktion, breiteren Einsatz von Mischfutter und stärkere Nachfrage nach emissionsärmeren Proteininhaltsstoffen unterstützt. Die Marktgröße wird voraussichtlich bis 2031 USD 6,99 Milliarden erreichen.

Welches Nutztiersegment wächst am schnellsten bei pflanzlichen Proteinen?

Aquakultur wird das am schnellsten wachsende Nutztiersegment sein, mit einer prognostizierten CAGR von 9,7 % von 2026 bis 2031.

Welche Region führt die aktuelle Nachfrage an und welche Region wächst am schnellsten?

Nordamerika führte mit dem größten Marktanteil von 37,1 % im Jahr 2025 aufgrund starker Soja- und Erbsenverarbeitungskapazitäten, während Asien-Pazifik voraussichtlich am schnellsten mit einer CAGR von 8,9 % von 2026 bis 2031 expandieren wird.

Was sind die wesentlichen Hemmnisse, die eine breitere Übernahme in der Ration einschränken?

Die wichtigsten Einschränkungen sind Aminosäurelücken gegenüber tierischen Proteinen, starke Preissensitivität bei Rationsformulierern, Sojaallergene und antinutritive Bedenken sowie klimabedingte Volatilität bei Ernteerträgen.

Seite zuletzt aktualisiert am: