Marktgröße und Marktanteil für Fc Fusion Proteine

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

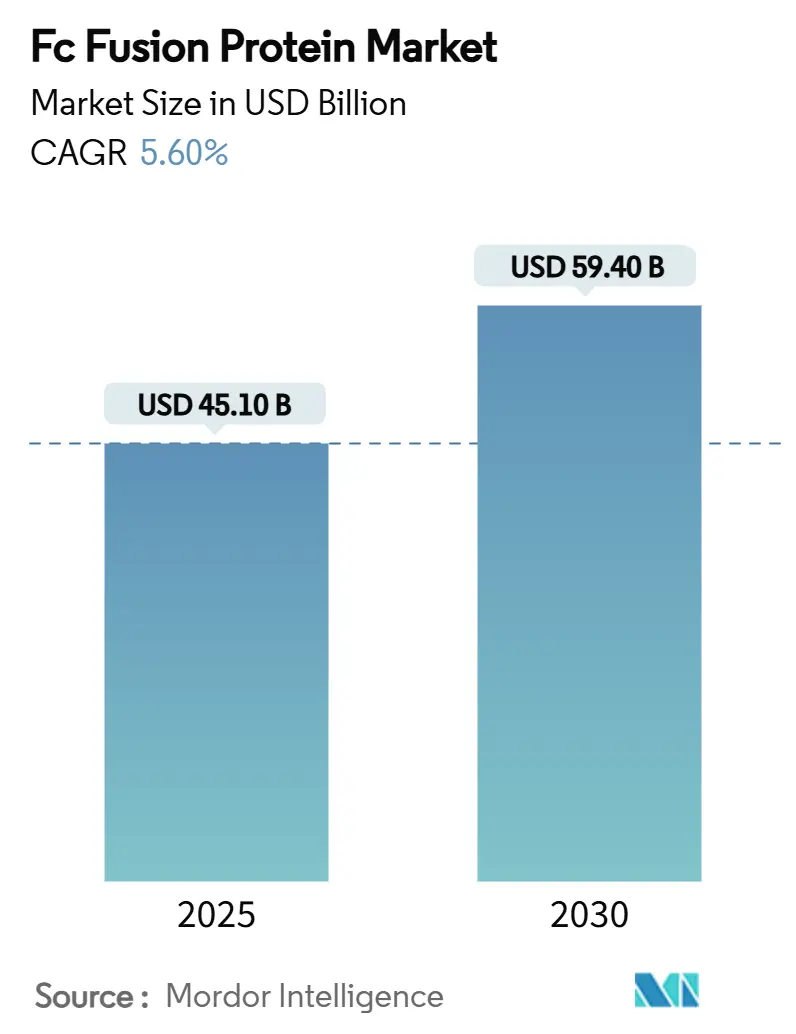

| Marktgröße (2025) | 45.10 Milliarden US-Dollar |

| Marktgröße (2030) | 59.40 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.60% CAGR |

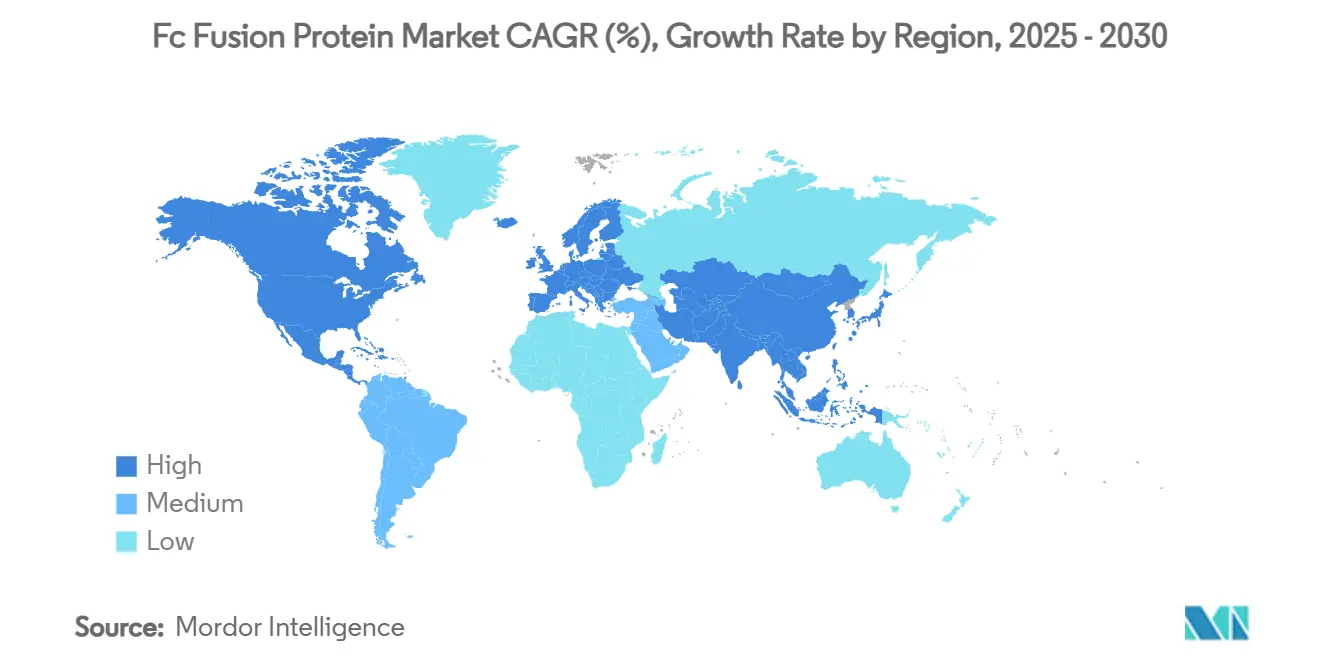

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fc Fusion Proteine von Mordor Intelligence

Die Marktgröße für Fc Fusion Proteine beläuft sich im Jahr 2025 auf 45,1 Milliarden USD und wird voraussichtlich bis 2030 auf 59,4 Milliarden USD anwachsen, was einer CAGR von 5,6 % entspricht. Die Nachfragedynamik resultiert aus der bewährten Fähigkeit der Fc-Domäne, die Halbwertszeit zu verlängern, der raschen Akzeptanz ophthalmologischer Produkte sowie Kosteneffizienzgewinnen durch kontinuierliche Fertigungsverfahren. Der Weg vom Labordesign bis zur kommerziellen Versorgung hat sich verkürzt, da Plattformen auf Basis künstlicher Intelligenz Ingenieuren helfen, Tausende von FcRn-Mutanten innerhalb von Wochen zu screenen, was die Leitstrukturauswahl beschleunigt und die Ausfallquote senkt. Die Patientenpräferenz für Heimtherapien stützt das subkutane Segment, während intravitreale Injektionen an Bedeutung gewinnen, da verlängerte Dosierungsintervalle Klinikbesuche reduzieren. Geografisch gesehen absorbieren nordamerikanische Kostenträger weiterhin Premium-Biologikapreise, während asiatische Regierungen die Erstattung und lokale Produktion ausweiten, um die Erschwinglichkeitslücke zu schließen.

Wichtigste Erkenntnisse des Berichts

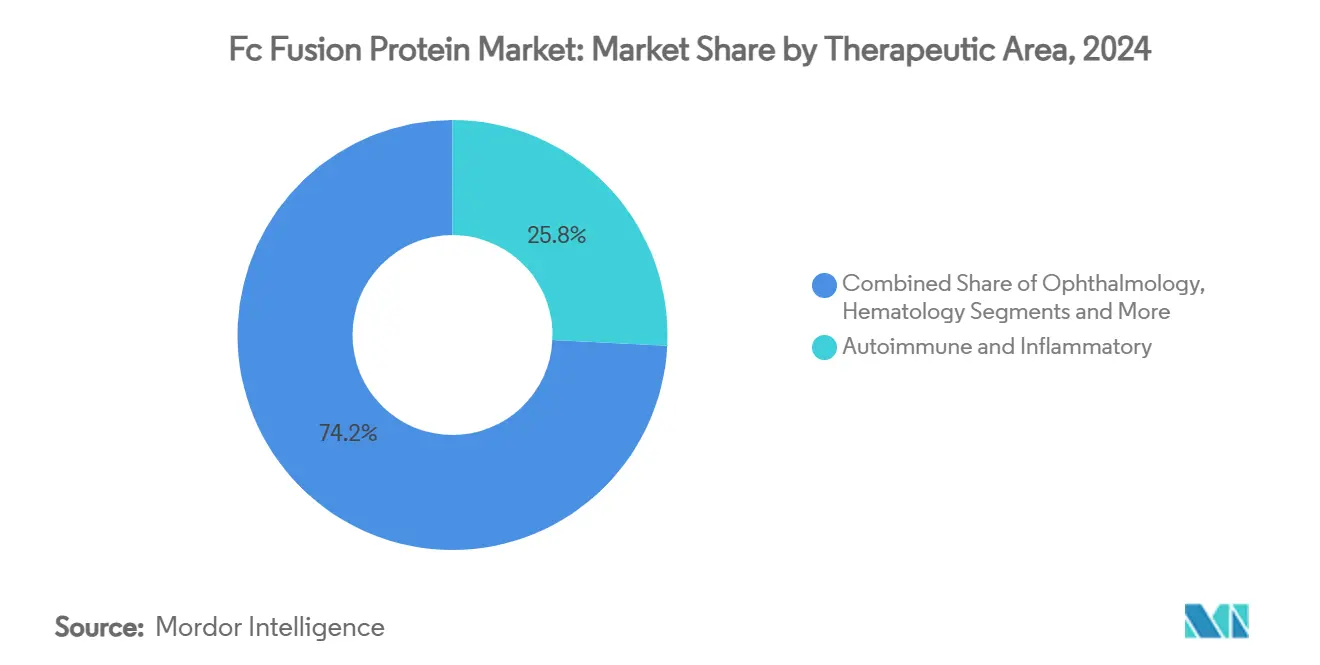

- Nach Therapiebereich entfielen im Jahr 2024 25,8 % des Marktanteils für Fc Fusion Proteine auf Autoimmun- und Entzündungserkrankungen, während die Ophthalmologie bis 2030 voraussichtlich mit einer CAGR von 6,9 % wachsen wird.

- Nach Verabreichungsweg entfiel im Jahr 2024 ein Anteil von 24,1 % der Marktgröße für Fc Fusion Proteine auf die subkutane Verabreichung, und die intravitreale Verabreichung verzeichnet bis 2030 eine CAGR von 6,9 %.

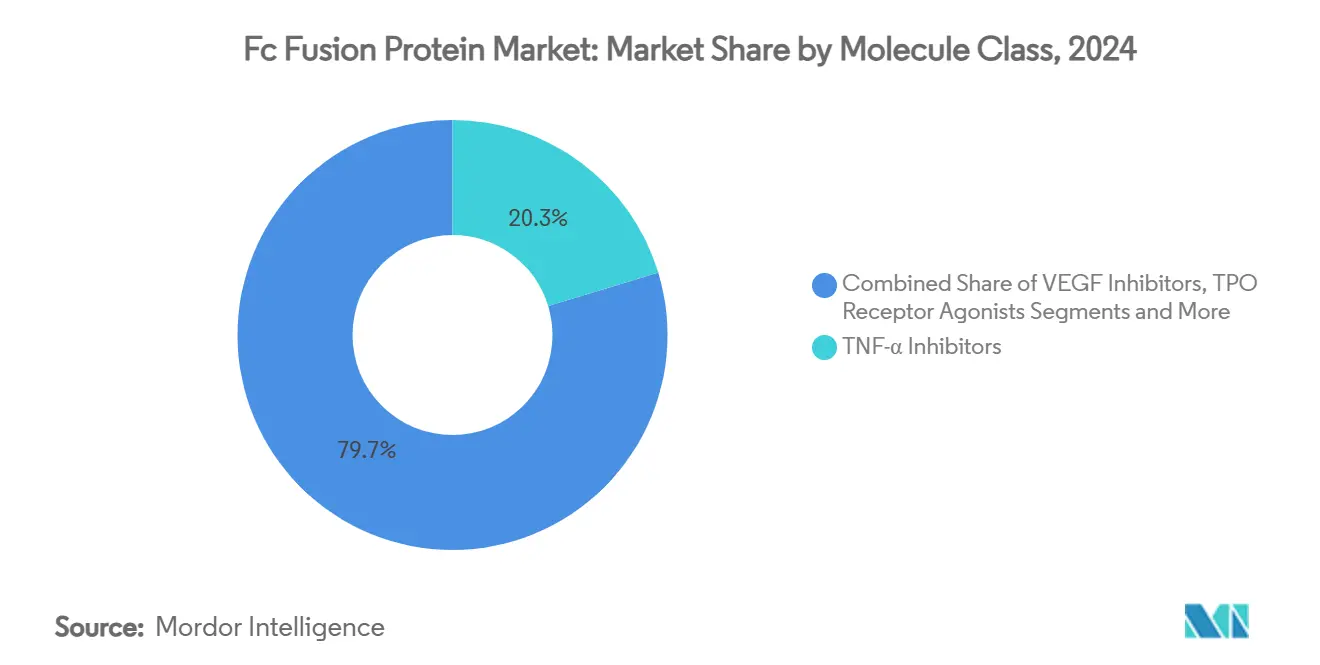

- Nach Molekülklasse entfielen im Jahr 2024 20,3 % der Marktgröße für Fc Fusion Proteine auf TNF-α-Inhibitoren, während VEGF-Inhibitoren mit einer prognostizierten CAGR von 7,4 % bis 2030 das höchste Wachstum verzeichnen.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 40,7 %, und der Asien-Pazifik-Raum soll im gleichen Zeitraum mit einer CAGR von 8,2 % wachsen.

Globale Markttrends und Erkenntnisse für Fc Fusion Proteine

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Autoimmun- und Entzündungserkrankungen | +0.80% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Rasche Akzeptanz von Anti-VEGF-Fc-Fusionen in der Ophthalmologie | +0.70% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach langwirksamen Biologika in der Behandlung chronischer Erkrankungen | +0.60% | Global, schneller in Schwellenländern | Langfristig (≥ 4 Jahre) |

| Durchbrüche im FcRn-Engineering für wöchentliche Dosierung | +0.50% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für Biologika in Schwellenregionen | +0.40% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Fertigungsplattformen zur Senkung der Herstellungskosten | +0.40% | Fertigungszentren weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Autoimmun- und Entzündungserkrankungen

Rheumatoide Arthritis, entzündliche Darmerkrankungen und Psoriasis betreffen zusammen weltweit Dutzende Millionen Patienten und erzeugen eine konstante Nachfrage nach hochwirksamen Biologika, die das Fortschreiten der Erkrankung aufhalten können, anstatt lediglich Symptome zu maskieren.[1]Daniel M. Czajkowsky, "Fc-Fusionsproteine: Neue Entwicklungen und Zukunftsperspektiven," EMBO Molecular Medicine, europepmc.org Der chronische Charakter dieser Erkrankungen erfordert eine lebenslange Therapie, die das Verschreibungsvolumen auch dann stabilisiert, wenn neue Wettbewerber auf den Markt kommen. Alternde Bevölkerungen in Europa und Nordamerika vergrößern den Patientenpool zusätzlich, da Immunoseneszenz die Anfälligkeit für Autoimmunerkrankungen erhöht. Kommerziell profitiert der Markt für Fc Fusion Proteine von der Bereitschaft der Kostenträger, Medikamente zu finanzieren, die langfristig Krankenhausaufenthalte und Operationsraten reduzieren. Die Pipeline-Aktivität unterstützt ein nachhaltiges Wachstum, wobei multispezifische Konstrukte, die TNF-α zusammen mit IL-17 anvisieren, in mittlere klinische Phasen eintreten, um therapierefraktäre Patientensubgruppen zu adressieren.

Rasche Akzeptanz von Anti-VEGF-Fc-Fusionen in der Ophthalmologie

Die Ophthalmologie hat sich zum am schnellsten wachsenden Umsatztreiber entwickelt, da neue Fc-Fusionsprodukte duale Zielmechanismen mit verlängerten Injektionsintervallen kombinieren, die die Klinikbelastung reduzieren. Der Umsatz von Faricimab (Vabysmo) stieg im ersten Quartal 2024 um 108 % im Jahresvergleich auf 933 Millionen USD, da Netzhautspezialisten von monatlichen Injektionen auf Acht-Wochen-Regime umstellten.[2]Jan Terje Andersen, "Erzeugung multivalenter Nanobody-basierter Proteine mit verbesserter Neutralisierung," Bioconjugate Chemistry, doi.org Diabetisches Makulaödem und neovaskuläre altersbedingte Makuladegeneration nehmen aufgrund von Alterung und Lebensstiländerungen in der Prävalenz zu, was die adressierbare Patientenpopulation vergrößert. Ophthalmologische Fachgesellschaften befürworten zunehmend Treat-and-Extend-Protokolle, was die Marktdynamik für Wirkstoffe festigt, die vergleichbare Sehverbesserungen mit weniger Injektionen nachweisen können.

Steigende Nachfrage nach langwirksamen Biologika in der Behandlung chronischer Erkrankungen

Gesundheitssysteme priorisieren Behandlungen, die seltene Dosierungen erfordern, um die Therapietreue zu verbessern und klinische Kapazitäten freizusetzen. FcRn-Engineering verstärkt das IgG-Recycling und ermöglicht eine wöchentliche oder zweiwöchentliche Verabreichung anstelle täglicher Injektionen, was Patienten als erhebliche Verbesserung der Lebensqualität wahrnehmen. Wirtschaftliche Analysen zeigen, dass reduzierter Pflegeaufwand, geringerer Verbrauchsmaterialeinsatz und weniger Klinikbesuche höhere Einheitspreise aufwiegen, was solche Regime auch für Kostenträger attraktiv macht. Das regulatorische Umfeld erkennt diese Vorteile an und beschleunigt die Prüfung von Molekülen mit verlängerter Halbwertszeit, die reale Einsparungen erzielen können.

Durchbrüche im FcRn-Engineering für wöchentliche und zweiwöchentliche Dosierung

Proteindesign-Algorithmen bewerten nun elektrostatische Oberflächenbereiche und Glykosylierungsmotive gleichzeitig und identifizieren Fc-Varianten mit einer achtfach höheren Affinität zum neonatalen Fc-Rezeptor, ohne die Stabilität zu beeinträchtigen. Infolgedessen erreichen Fusionskonstrukte der nächsten Generation mit weniger Verabreichungen Talspiegel oberhalb therapeutischer Schwellenwerte.[3]Hemant Rahalkar, "Herausforderungen für die biopharmazeutische Industrie bei der Entwicklung und Marktzulassung von Biosimilar-Arzneimitteln in BRICS-TM-Ländern," Pharmaceutical Medicine, springer.com Klinische Programme berichten von Verbesserungen der Therapietreue um 15–20 Prozentpunkte gegenüber historischen Kohorten, was sich in einer besseren Kontrolle von Krankheitsbiomarkern und weniger Schüben bei Autoimmunerkrankungen niederschlägt.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Anschaffungskosten und Kostendruck der Kostenträger bei Biologika | -0.40% | Global, stärker ausgeprägt in kostengetriebenen Systemen | Kurzfristig (≤ 2 Jahre) |

| Patentabläufe, die Biosimilar-Erosion auslösen | -0.30% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Glykosylierungsgleichmäßigkeit in der Großproduktion | -0.20% | Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedenken bei okularer Anwendung, die strengere intravitreale Vorschriften fördern | -0.20% | Regulatorisch strenge Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten und Kostendruck der Kostenträger bei Biologika

Kosten-Nutzen-Behörden fordern Kopf-an-Kopf-Studien und Versorgungsdaten aus der Praxis, die eine Überlegenheit gegenüber etablierten Biosimilars belegen, bevor sie Premiumpreise akzeptieren. Zentralisierte Ausschreibungen in Europa und Gruppenbestellungen von Krankenhäusern in den Vereinigten Staaten bieten starke Verhandlungsmacht und zwingen Hersteller zur Einführung ergebnisbasierter Verträge, die die Vergütung an vermiedene Krankenhaustage oder chirurgische Eingriffe knüpfen. Verwaltungskomplexität und verzögerte Umsatzrealisierung belasten den kurzfristigen Cashflow und schrecken kleinere Unternehmen von aggressiven Markteinführungsstrategien ab.

Patentabläufe, die Biosimilar-Erosion auslösen

Biosimilars zu Etanercept und Ustekinumab werden in OECD-Märkten zu 30–40 % niedrigeren Listenpreisen eingeführt, gewinnen innerhalb von 12 Monaten Marktanteile und erodieren die Volumina der Originatoren zweistellig. Innovatoren reagieren mit Formulierungsverbesserungen oder neuen Indikationen, doch der Preisgegenwind bleibt unvermeidlich. Das Szenario unterstreicht die Bedeutung einer robusten Pipeline-Diversifizierung über Einzelziel-Fusionen hinaus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapiebereich: Dominanz von Autoimmunerkrankungen und Aufschwung der Ophthalmologie

Autoimmun- und Entzündungserkrankungen erzielten im Jahr 2024 einen Marktanteil von 25,8 % im Markt für Fc Fusion Proteine, da jahrzehntelange klinische Praxis die TNF-α-Inhibition als Standardtherapie für rheumatoide Arthritis, Psoriasis und entzündliche Darmerkrankungen etabliert hat. Verordnervertrautheit, breite Zulassungsabdeckung und gut etabliertes Sicherheitsmonitoring fördern Wiederholungsverschreibungen, die die Gesamtnachfrage verankern. Die Ophthalmologie, obwohl im absoluten Umsatz noch kleiner, soll mit einer CAGR von 6,9 % wachsen – dem höchsten Wert unter allen Therapiebereichen –, da Anti-VEGF-Fusionen mit verlängerten Intervallen die Kliniküberlastung reduzieren und die Therapietreue bei älteren Patientenpopulationen verbessern.

Metabolische und endokrine Anwendungen bleiben eine Nische im Markt für Fc Fusion Proteine, schließen jedoch kritische Lücken bei seltenen erblichen Erkrankungen, bei denen der Enzymsatz unzureichend war. Die Hämatologie stützt sich auf Thrombopoetin-Rezeptoragonisten, die die Thrombozytenzahl bei chronischer Immunthrombozytopenie stabilisieren und ein stetiges, wenn auch moderates Wachstum unterstützen. Onkologische Supportivtherapie und Orphan-Indikationen sind in der Kategorie „Sonstige” zusammengefasst und bieten Optionalität für die Pipeline-Diversifizierung mit multispezifischen Fusionen, die zytotoxische Nutzlasten direkt zu Tumoren transportieren können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Subkutane Bequemlichkeit trifft auf intravitreale Präzision

Die subkutane Verabreichung hielt im Jahr 2024 einen Anteil von 24,1 % der Marktgröße für Fc Fusion Proteine, da Heimselbstinjektionsmodelle mit den Lebensstilpräferenzen der Patienten übereinstimmen. Wöchentliche Autoinjektor-Formate senken die Inanspruchnahme des Gesundheitswesens und erleichtern die langfristige Therapietreue bei chronischen Autoimmunerkrankungen. Ergebnisbasierte Verträge erfordern häufig Therapietreue-Kennzahlen, was den Reiz benutzerfreundlicher Pens, die den Dosierungszeitpunkt digital aufzeichnen, verstärkt.

Intravitreale Injektionen, obwohl klinisch anspruchsvoll, verzeichnen eine CAGR von 6,9 %, da Netzhautspezialisten die hohen okularen Wirkstoffkonzentrationen schätzen, die durch lokale Verabreichung erreichbar sind. Proprietäre Spritzendesigns, die die Injektionskraft minimieren, und Mikronadel-Innovationen verbessern den Patientenkomfort, während Treat-and-Extend-Regime die Besuchshäufigkeit reduzieren. Intravenöse Infusionen bleiben unverzichtbar für akute Schübe und krankenhausbasierte Therapien, während intrathecale und intraartikuläre Experimente zukünftige Verabreichungsmöglichkeiten erweitern und die Verabreichungslandschaft dynamisch halten.

Nach Molekülklasse: TNF-α-Reife versus VEGF-Innovation

TNF-α-Inhibitoren hielten im Jahr 2024 einen Umsatzanteil von 20,3 % und dienen weiterhin als Ankerfranchise für mehrere große biopharmazeutische Portfolios. Versorgungsdaten aus der Praxis ermöglichen ein sicheres Umsteigen zwischen Referenz- und Biosimilar-Produkten und erhalten die Patientenergebnisse auch in kostenreduktionsorientierten Umgebungen. Die Biosimilar-Akzeptanz komprimiert jedoch die Margen für etablierte Marken und erfordert Formulierungsverbesserungen oder Zulassungserweiterungen.

VEGF-Inhibitoren werden bis 2030 mit 7,4 % am schnellsten wachsen, da Antikörper der nächsten Generation eine duale Inhibition von VEGF-A und Ang-2 integrieren, um Resistenzmechanismen bei diabetischer Retinopathie zu bekämpfen. TPO-Rezeptoragonisten füllen ein hämatologisches Teilsegment, das von Anreizen für Orphan-Arzneimittel profitiert, während CTLA-4-Fusionen eine Immunmodulation bei Zytokin-Sturm-Zuständen bieten, die bei schweren Virusinfektionen auftreten. Explorative multispezifische Konstrukte, die Checkpoint-Inhibition oder Zytokin-Neutralisierung einbeziehen, kündigen eine Welle therapeutischer Komplexität an, die die künftige Differenzierung im Markt für Fc Fusion Proteine vorantreiben dürfte.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2024 einen Anteil von 40,7 % am globalen Umsatz, unterstützt durch private Krankenversicherungen, die Premium-Listenpreise absorbieren, sowie durch Spezialapotheken, die die Erstattungsabwicklung vereinfachen. Krankenhaussysteme in den Vereinigten Staaten verhandeln Mengenrabatte, bevorzugen jedoch weiterhin neuartige Wirkmechanismen, die das Wiederaufnahmerisiko senken, was die Akzeptanz von Originatoren auch unter Biosimilar-Druck aufrechterhält. Kanada orientiert sich stärker an europäischen Nutzenbewertungen, doch Rahmenbedingungen für seltene Erkrankungen genehmigen weiterhin hochpreisige Fusionstherapien für kleine Patientenpopulationen.

Der Asien-Pazifik-Raum stellt den dynamischsten Wachstumskorridor dar, mit einer prognostizierten CAGR von 8,2 %, da wachsende Mittelschichtbevölkerungen modernste Biologika nachfragen und lokale Hersteller das Fc-Engineering beherrschen. Chinas Erstattungsverhandlungen haben den Zugang über die Küstenmetropolen hinaus ausgeweitet, und Provinzbehörden investieren in Kühlkettenlogistik. Japans regulatorischer Schnellweg für Durchbruchstherapien verkürzt die Markteinführungszeit für inländische Innovatoren, während Südkorea seine Auftragsfertigung nutzt, um die regionale Nachfrage zu bedienen.

Europa, positioniert zwischen dem reifen Nordamerika und dem schnell wachsenden Asien-Pazifik-Raum, legt mehr Wert auf reale Leistungsnachweise als auf Listenpreisinnovation. Gesundheitsdienste führen zunehmend nationale Ausschreibungen durch, die Anbieter bevorzugen, die bereit sind, mengenbasierte Rabatte oder Einsparungsmodelle vorzuschlagen. Deutschland und das Vereinigte Königreich erhalten eine Premium-Akzeptanz aufgrund klinischer Autonomie und robuster Pharmakovigilanz-Infrastruktur, während südeuropäische Märkte auf eine aggressive Biosimilar-Substitution setzen, um Budgets zu stabilisieren. Schwellenländer in Lateinamerika und dem Nahen Osten verfolgen hybride Strategien und kombinieren Referenzprodukte in Tertiärkrankenhäusern mit kostengünstigeren Biosimilars in öffentlichen Kliniken.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Fc Fusion Proteine ist moderat, wobei eine Spitzengruppe globaler Unternehmen – Amgen, Pfizer, Roche, AbbVie und Regeneron – Leitprodukte und integrierte Fertigungsnetzwerke kontrolliert. Patentabläufe ziehen Samsung Bioepis, Sandoz und Celltrion mit Biosimilar-Angeboten in den Markt, die Referenzarzneimittel um 30–40 % unterbieten und die Verhandlungsmacht in Kostenträgergesprächen neu ausbalancieren. Als Reaktion darauf erneuern Originatoren ihre Portfolios durch Akquisitionen, wie etwa Mercks Kauf des bispezifischen Antikörpers CN201 für 1,3 Milliarden USD, der die späte Immunologie-Pipeline stärkt.

Die vertikale Integration nimmt zu, da Unternehmen Auftragsforschungs- und Fertigungsorganisationen erwerben, um Kapazitäten für komplexe Fusionsproteine zu sichern. Der Verkauf von Avid Bioservices für 1,1 Milliarden USD an Private-Equity-Käufer unterstreicht das Anlegervertrauen in stabile Umsätze aus der biologischen Produktion. Umrüstungen auf kontinuierliche Fertigung in bestehenden Anlagen sollen die Kosten pro Gramm senken und eine wettbewerbsfähigere Biosimilar-Positionierung ohne Margeneinbußen ermöglichen.

Technologische Allianzen nehmen zu: Generate Biomedicines ist eine Partnerschaft mit Novartis im Wert von 1 Milliarde USD eingegangen, um generatives KI-Design auf Fc-Gerüste anzuwenden und den Entdeckungszeitraum von Jahren auf Monate zu verkürzen. Lonza und Roche haben 1,2 Milliarden USD für den Ausbau großer Bioreaktorflotten bereitgestellt, was nachhaltige Nachfrageaussichten bestätigt. Marktteilnehmer, die proprietäre Wissenschaft mit Fertigungswirtschaftlichkeit verbinden, sind am besten positioniert, um in einem Umfeld, in dem Kostenträgerkontrolle und Biosimilar-Markteintritt zunehmen, die Führungsposition zu behaupten.

Marktführer im Bereich Fc Fusion Proteine

Amgen (Immunex-Erbe)

Regeneron + Bayer

Bristol-Myers Squibb

Pfizer Inc.

Eli Lilly and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Merck schloss die Akquisition des bispezifischen Antikörpers CN201 für 1,3 Milliarden USD ab und fügte damit einen spätstufigen Wirkstoff für B-Zell-Erkrankungen hinzu.

- November 2024: Avid Bioservices stimmte einer Übernahme durch GHO Capital Partners und Ampersand Capital Partners für 1,1 Milliarden USD zu, um die Erweiterung der CGMP-Kapazitäten zu finanzieren.

- Juli 2024: Generate Biomedicines sicherte sich über 1 Milliarde USD in KI-gestützten Proteindesign-Kooperationen mit Novartis.

Berichtsumfang des globalen Marktes für Fc Fusion Proteine

| Autoimmun- und Entzündungserkrankungen |

| Ophthalmologie |

| Hämatologie |

| Metabolische und endokrine Erkrankungen |

| Sonstige |

| Subkutan |

| Intravitreal |

| Intravenös |

| Sonstige |

| TNF-α-Inhibitoren |

| VEGF-Inhibitoren |

| TPO-Rezeptoragonisten |

| CTLA-4- und Co-Stimulations-Modulatoren |

| Fusionen der nächsten Generation und multispezifische Fusionen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapiebereich | Autoimmun- und Entzündungserkrankungen | |

| Ophthalmologie | ||

| Hämatologie | ||

| Metabolische und endokrine Erkrankungen | ||

| Sonstige | ||

| Nach Verabreichungsweg | Subkutan | |

| Intravitreal | ||

| Intravenös | ||

| Sonstige | ||

| Nach Molekülklasse | TNF-α-Inhibitoren | |

| VEGF-Inhibitoren | ||

| TPO-Rezeptoragonisten | ||

| CTLA-4- und Co-Stimulations-Modulatoren | ||

| Fusionen der nächsten Generation und multispezifische Fusionen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fc Fusion Proteine im Jahr 2025?

Die Marktgröße für Fc Fusion Proteine beträgt im Jahr 2025 45,1 Milliarden USD mit einer prognostizierten CAGR von 5,6 % bis 2030.

Welches Therapiesegment wächst am schnellsten?

Ophthalmologische Produkte wachsen mit einer CAGR von 6,9 %, da Anti-VEGF-Fusionen mit verlängerten Intervallen Klinikbesuche reduzieren und die Therapietreue verbessern.

Warum unterstützen Kostenträger länger wirkende Fc Fusion Arzneimittel?

Wöchentliche oder zweiwöchentliche Dosierung reduziert den Pflegeaufwand und senkt die Gesamtversorgungskosten, was solche Regime im Rahmen wertbasierter Verträge attraktiv macht.

Welche Region bietet das höchste Wachstumspotenzial?

Der Asien-Pazifik-Raum führt mit einer CAGR von 8,2 %, da die Ausweitung der Erstattung und die lokale Fertigung den Patientenzugang zu fortschrittlichen Biologika verbessern.

Wie begegnen Hersteller dem Biosimilar-Wettbewerb?

Originatoren verfolgen Pipeline-Diversifizierung, Lebenszyklusmanagement-Upgrades und Kostensenkungen durch kontinuierliche Fertigung, um Marktanteile und Margen zu verteidigen.

Was treibt Investitionen in die Fertigungskapazität für Fc Fusionen an?

Steigende Nachfrage, komplexe Produktionsanforderungen und der Bedarf an kosteneffizienten kontinuierlichen Prozessen fördern weltweit Akquisitionen und Anlagenerweiterungen.

Seite zuletzt aktualisiert am: