Marktgröße und Marktanteil der Familientarif-Krankenversicherung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

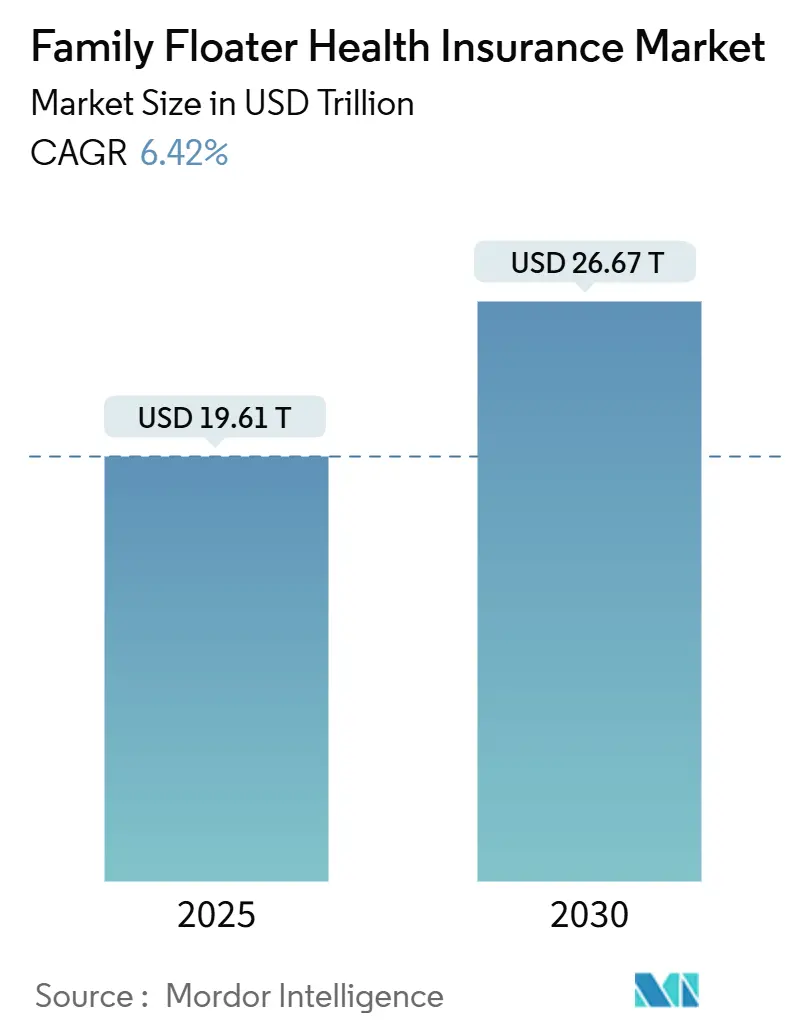

| Marktgröße (2025) | 19.61 Billionen US-Dollar |

| Marktgröße (2030) | 26.67 Billionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Familientarif-Krankenversicherung von Mordor Intelligence

Die Marktgröße der Familientarif-Krankenversicherung betrug im Jahr 2025 19,61 Billionen USD und wird bis 2030 voraussichtlich 26,67 Billionen USD erreichen, was einer CAGR von 6,42 % entspricht. Nordamerika führte im Jahr 2024 mit einem Marktanteil von 36,89 % bei der Familientarif-Krankenversicherung, während der asiatisch-pazifische Raum mit einer CAGR von 8,36 % das stärkste Wachstum verzeichnete. Umfassende Tarife dominierten weiterhin, da Haushalte einen breiten Schutz schätzen, und Versicherer förderten die Nachfrage durch Telemedizin, Präventionsleistungen und digitale Self-Service-Anmeldung. Regulatorische Unterstützung für Steuerabzüge und die Abschaffung von Beschränkungen für ausländische Eigentümerschaft hielten die Prämien erschwinglich und förderten grenzüberschreitende Investitionen. Zunehmende Klimarisiken veranlassten Versicherer, parametrische Mikro-Gesundheitsbausteine anzubieten, und Partnerschaften mit großen Technologieunternehmen integrierten Versicherungsschutz in Gesundheits-, Bank- und Mobilitäts-Apps, was die Reichweite erhöhte und die Akquisitionskosten senkte.

Wichtigste Erkenntnisse des Berichts

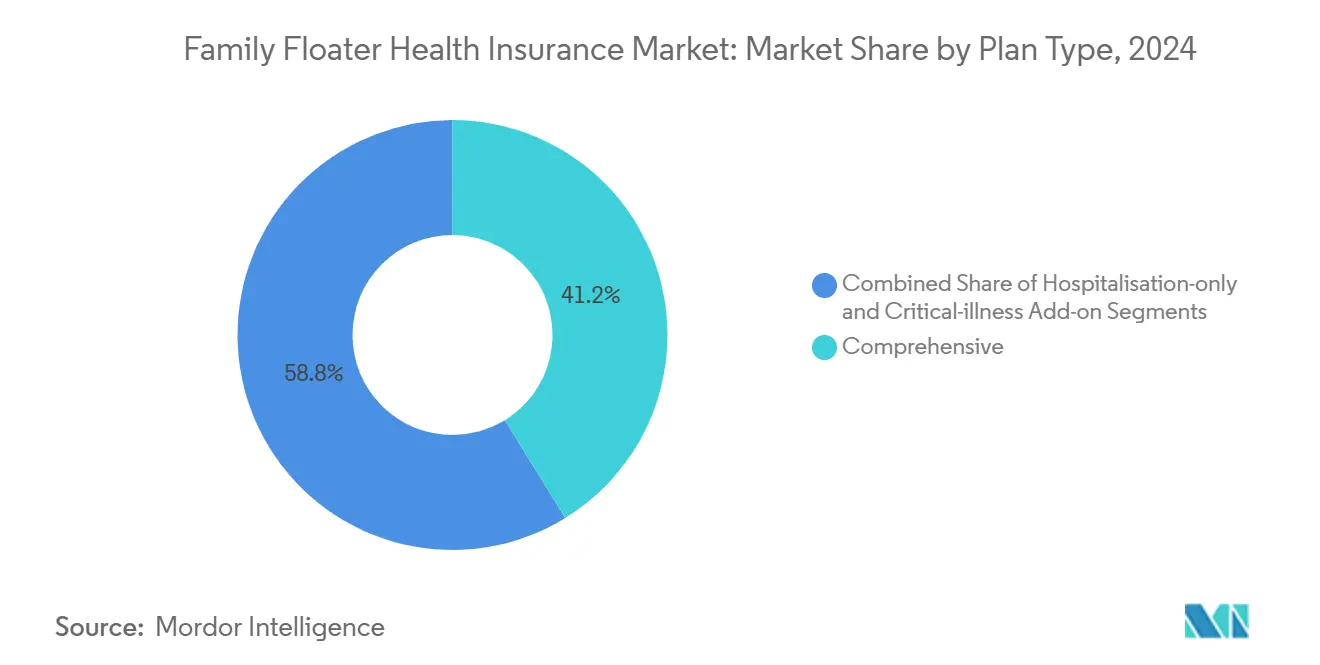

- Nach Plantyp hielten umfassende Tarife im Jahr 2024 einen Marktanteil von 41,22 % bei der Familientarif-Krankenversicherung, während Zusätze für schwere Krankheiten bis 2030 mit einer CAGR von 10,23 % wachsen.

- Nach Versicherungssummenband entfielen im Jahr 2024 46,37 % der Marktgröße der Familientarif-Krankenversicherung auf Policen unter 25.000 USD; Versicherungssummen über 100.000 USD werden im Zeitraum 2025–2030 voraussichtlich eine CAGR von 9,58 % verzeichnen.

- Nach Vertriebskanal behielt das Agentur- und Maklermodell im Jahr 2024 einen Anteil von 44,68 % an der Marktgröße der Familientarif-Krankenversicherung, während der digitale Direktvertrieb an Verbraucher bis 2030 mit einer CAGR von 9,63 % wächst.

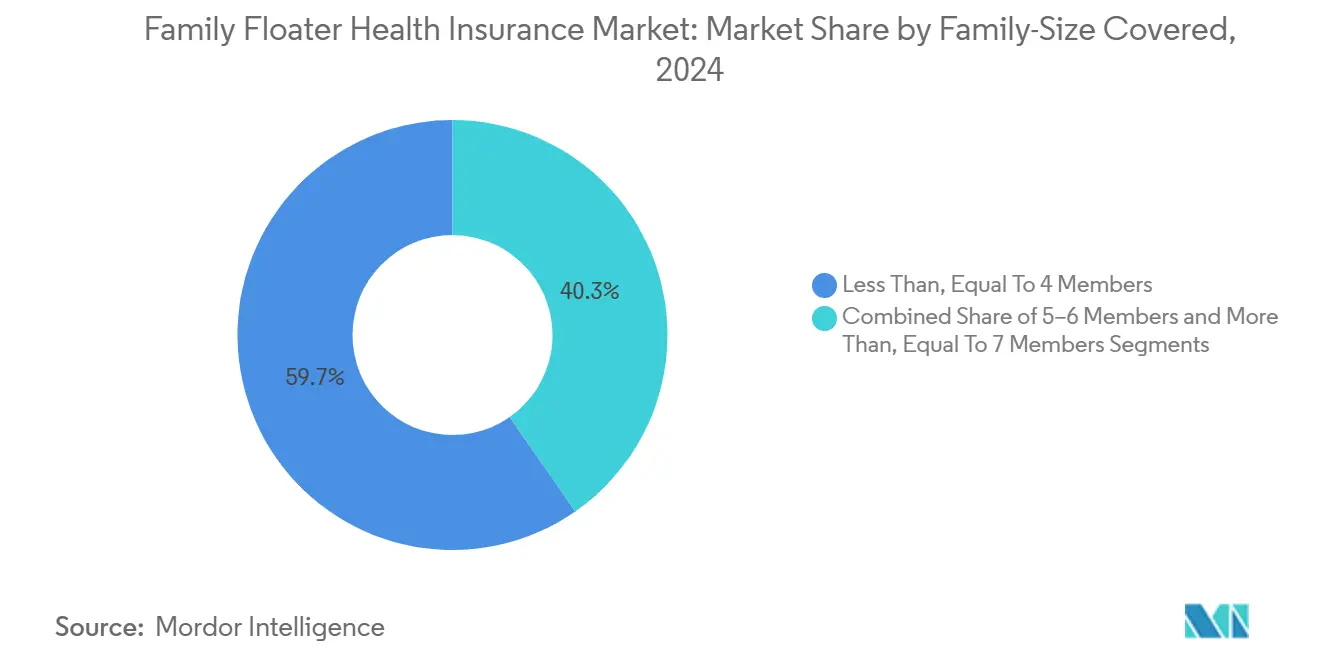

- Nach Familiengröße trugen Policen für bis zu vier Personen im Jahr 2024 59,68 % der Einnahmen bei, während Tarife für sieben oder mehr Mitglieder bis 2030 mit einer CAGR von 9,91 % wachsen.

- Nach Altersklasse des ältesten Mitglieds entfiel im Jahr 2024 ein Anteil von 37,89 % der Marktgröße der Familientarif-Krankenversicherung auf die Altersgruppe der 36- bis 50-Jährigen; Policen, bei denen die älteste Person ≤35 Jahre alt ist, wachsen bis 2030 mit einer CAGR von 9,47 %.

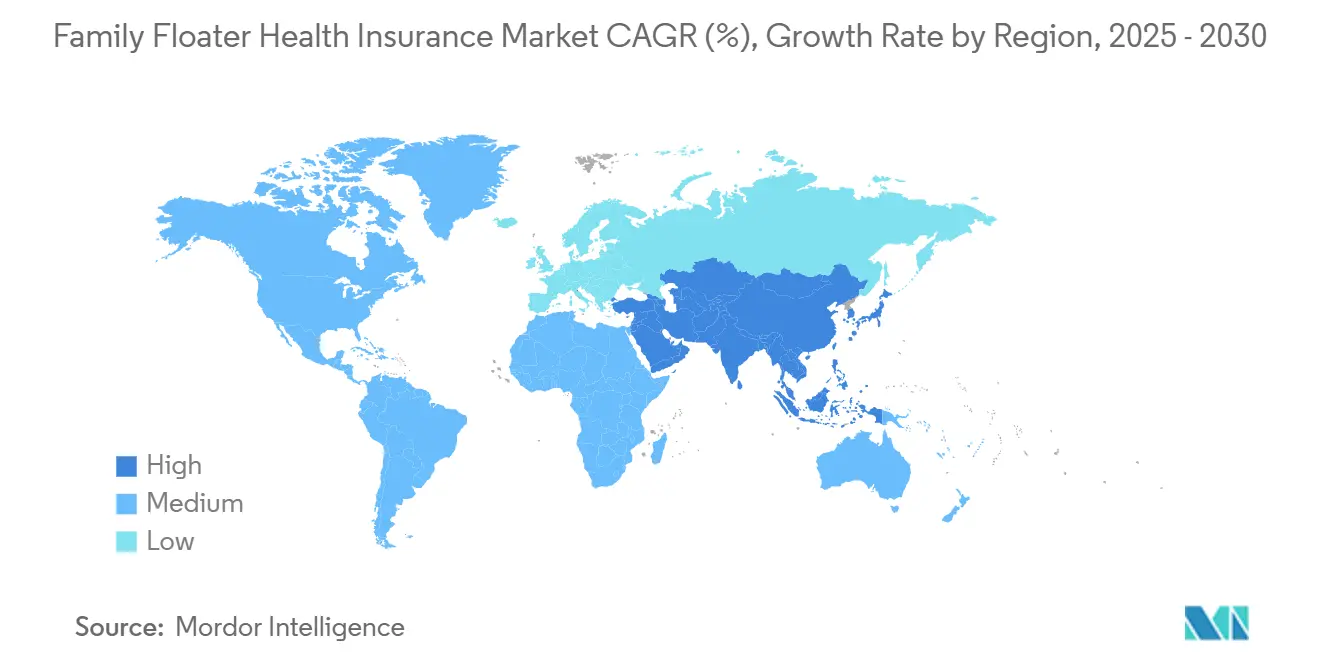

- Nach Region dominierte Nordamerika im Jahr 2024 mit 36,89 % der weltweiten Einnahmen, doch der asiatisch-pazifische Raum wird bis 2030 mit einer CAGR von 8,36 % den größten absoluten Zuwachs verzeichnen.

Globale Trends und Erkenntnisse zum Markt für Familientarif-Krankenversicherungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Gesundheitskosten und Eigenleistungsbelastung | +1.8% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau digitaler Vertriebsplattformen | +1.2% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤2 Jahre) |

| Steuerliche Anreize auf Krankenversicherungsprämien | +0.9% | Nordamerika und EU, ausgewählte APAC-Märkte | Langfristig (≥4 Jahre) |

| Einstieg von Großtechnologieunternehmen mit eingebetteten Versicherungsmodellen | +1.1% | Global, angeführt von Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Präventionsleistungen und Telemedizin-Konsultationen als Bestandteil von Policen | +0.7% | Global, beschleunigt in entwickelten Märkten | Kurzfristig (≤2 Jahre) |

| Parametrische Mikro-Gesundheitsbausteine für klimabedingte Ausbrüche | +0.3% | APAC und MEA, aufstrebendes Lateinamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Gesundheitskosten und Eigenleistungsbelastung

Die medizinische Inflation übertrifft weltweit die allgemeine Verbraucherpreisentwicklung; in den USA stieg die Prämieninflation bei Krankenversicherungen schneller als die allgemeinen Kosten für medizinische Versorgung, da Krankenhausleistungen das Gewicht des Index dominieren.[1]Brett Matsumoto, „Messung der Gesamtprämieninflation für Krankenversicherungen im Verbraucherpreisindex”, US-Amt für Arbeitsstatistik, bls.govChinesische Kostenträger rechnen damit, dass die medizinischen Kosten im Jahr 2025 um 11 % steigen werden, was die Versorgungslücke für Familien mit mittlerem Einkommen vergrößert. Familientarif-Produkte mildern diese Lücke, indem sie Risiken aller Haushaltsmitglieder unter einer einzigen Versicherungssumme bündeln. Gemeinsame Selbstbeteiligungen steigern die Effizienz, und planbare Prämien schützen den Cashflow vor unerwarteten Krankenhausrechnungen. Die Nachfrage steigt, da sich die Inanspruchnahme von Gesundheitsleistungen nach der Pandemie normalisiert, während die Preise weiter steigen. Versicherer fördern die Akzeptanz zusätzlich durch Wellness-Programme, die die langfristige Schadenshäufigkeit reduzieren.

Ausbau digitaler Vertriebsplattformen

Große Versicherer und Insurtechs integrieren Familientarif-Angebote in E-Commerce- und Banking-Prozesse und steigern so die Konversionsrate. Cover Genius sicherte sich 80 Millionen USD, um seine API-gestützte Vertriebsplattform auszubauen, die Policen beim Checkout für globale Händler abwickelt.[2]Lucinda Shen, „Eingebettetes Versicherungsunternehmen Cover Genius sichert sich 80 Millionen USD”, Axios, axios.com UnitedHealthcare veröffentlichte „UHC Hub”, das Leistungen für Arbeitgeber und Arbeitnehmer auf einem einzigen Portal bündelt. Asiatische Platzhirsche wie Star Health digitalisierten Zeichnungsabläufe und verkürzten die Ausstellungszeit auf wenige Minuten. Verbraucher schätzen den jederzeitigen Kauf, transparente Preisgestaltung und die sofortige Zustellung von E-Policen, was den Markt für Familientarif-Krankenversicherungen in Richtung direkter und eingebetteter Kanäle treibt.

Steuerliche Anreize auf Krankenversicherungsprämien

Regierungen setzen Abzüge und Gutschriften ein, um die Erschwinglichkeit zu verbessern. Der IRS erhöhte die Abzugsgrenzen für Langzeitpflege für 2025 und senkte damit die effektiven Prämien für Versicherungsnehmer, die Einzelabzüge geltend machen. Verbesserungen der Prämiensteuererstattung im Rahmen des Inflation Reduction Act sparten Marktplatzteilnehmern im Jahr 2024 durchschnittlich 705 USD.[3]Gideon Lukens, „Verbesserungen der Prämiensteuererstattung müssen verlängert werden”, Zentrum für Haushalts- und Politikprioritäten, cbpp.org Indiens Abzug nach Abschnitt 80D und die neue 100-%-Genehmigung für ausländische Direktinvestitionen fördern weiterhin den Abschluss von Krankenversicherungen. Diese Maßnahmen reduzieren die Preissensitivität, fördern die Anmeldung mehrerer Mitglieder und unterstützen ein nachhaltiges Wachstum, selbst wenn die medizinische Inflation zunimmt.

Einstieg von Großtechnologieunternehmen mit eingebetteten Versicherungsmodellen

Digitale Ökosysteme mit massiven Nutzerbasen integrieren Plug-and-Play-Versicherungskomponenten. Chubbs globale eingebettete Plattform unterstützt Partnerschaften von Fintechs bis hin zu Mobilitätsanbietern. Eine Umfrage unter Branchenführungskräften stuft den eingebetteten Vertrieb als das führende Modell für das künftige Wachstum im Privatkundengeschäft ein. Großtechnologieunternehmen nutzen Transaktionsdaten, um die Preisgestaltung zu personalisieren und bedarfsgerechte Angebote zu unterbreiten, wodurch der Markt für Familientarif-Krankenversicherungen ohne umfangreiche Agentennetze ausgeweitet wird. Regulierungsbehörden treiben jedoch Datenschutz- und KI-Fairness-Regeln voran, die Versicherer einhalten müssen, um den Schwung aufrechtzuerhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Altersgewichtete Prämieninflation für Familien mit älteren Mitgliedern | -1.4% | Global, besonders ausgeprägt in alternden Gesellschaften (Japan, Europa) | Mittelfristig (2–4 Jahre) |

| Regulatorische Obergrenzen für Makler- und Agentenprovisionen | -0.8% | Indien, ausgewählte europäische Märkte | Kurzfristig (≤2 Jahre) |

| Verzerrungen bei algorithmischer Zeichnung führen zu strengerer Aufsicht | -0.6% | Nordamerika und EU, aufstrebender asiatisch-pazifischer Raum | Langfristig (≥4 Jahre) |

| Datenschutzbedenken gegenüber rabattgekoppelten Wearables | -0.9% | Global, angeführt von datenschutzbewussten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Altersgewichtete Prämieninflation für Familien mit älteren Mitgliedern

Prämien, die an die älteste versicherte Person geknüpft sind, steigen in alternden Gesellschaften schnell an und belasten die Budgets von Mehrgenerationenhaushalten. Tarifanträge zeigen zweistellige Erhöhungen bei mehreren Zusatzversicherungen für Senioren, angetrieben durch steigende Krankenhauskosten und Arbeitskräftemangel. Jüngere Verdiener trennen manchmal ihre Versicherung, um Aufschläge zu vermeiden, was die gebündelte Risikobasis verkleinert. Versicherer experimentieren mit Pauschalpreisen für Familien und Wellness-Gutschriften, um den Preisschock abzufedern, doch die versicherungsmathematischen Margen müssen intakt bleiben, um Schäden mit hohem Schweregrad aufzufangen.

Regulatorische Obergrenzen für Makler- und Agentenprovisionen

Indiens Rahmen für das Ausgabenmanagement begrenzt die Gesamtausgaben bis zum Geschäftsjahr 2026 auf 30 % der Prämien und schränkt den Spielraum für provisionsintensiven Verkauf ein. Ähnliche Obergrenzen gibt es in ganz Europa, was die Anreize für Agenten einschränkt, die häufig komplexe Familientarif-Konzepte erläutern. Versicherer setzen verstärkt auf Online-Self-Service und Bancassurance, um den Verlust an Außendienstkapazitäten auszugleichen, doch beratungsintensive Verkaufsgespräche bleiben für große Haushalte oder Tarife mit älteren Mitgliedern unverzichtbar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plantyp: Absicherung schwerer Krankheiten treibt Prämienwachstum

Umfassende Tarife erzielten im Jahr 2024 einen Umsatzanteil von 41,22 %. Die Marktgröße der Familientarif-Krankenversicherung für Zusätze bei schweren Krankheiten wird voraussichtlich mit einer CAGR von 10,23 % wachsen, da Haushalte Lücken in standardmäßigen Krankenhausversicherungen erkennen. Versicherer steigern das Engagement durch Sitzungen zur psychischen Gesundheit und virtuelle Spezialisten, die über mobile Apps zugänglich sind. AXAs digitales Rundum-Paket veranschaulicht den Trend zur Bündelung von Risikoabsicherung mit Selbstfürsorgeinstrumenten.

Alternde Bevölkerungen und eine zunehmende Häufigkeit von Zivilisationskrankheiten veranlassen Familien, Einmalzahlungen zu suchen, die teure Behandlungen und die Rehabilitation nach der Pflege finanzieren. Trotz höherer Prämien bieten Zusätze für schwere Krankheiten Sicherheit gegen katastrophale Ausgaben und stärken die Kundenbindung, was den Markt für Familientarif-Krankenversicherungen vergrößert.

Nach Versicherungssummenband: Premiumsegmente beschleunigen sich trotz niedrigerer Volumenbasis

Versicherungsschutz unter 25.000 USD hält einen Anteil von 46,37 % dank der Erschwinglichkeit in Schwellenländern. Dennoch ist die Marktgröße der Familientarif-Krankenversicherung für Policen über 100.000 USD auf eine CAGR von 9,58 % ausgerichtet, da wohlhabende Kunden sich gegen auf Dollar lautende Arztrechnungen in Privatkliniken absichern. Indiens Regulierungsbehörde hob Altersgrenzen für den Eintritt auf und ermöglicht es Versicherern, Hochlimit-Versicherungen für Senioren und Patienten mit chronischen Erkrankungen auszustellen, was die Nachfrage nach Premiumtarifen ausweitet.

Höheres verfügbares Einkommen und Medizintourismus fördern den Kauf von Policen mit hohen Versicherungssummen. Versicherer investieren in Concierge-Support und internationale Anbieternetzwerke, was höhere Versicherungssummen weiter rechtfertigt und den Gesamtmarktwert nach oben treibt.

Nach Vertriebskanal: Digitale Transformation gestaltet Vertriebsdynamik neu

Agenturen und Makler lieferten im Jahr 2024 noch immer 44,68 % der gebuchten Bruttoprämien. Direktvertriebsportale an Verbraucher werden jedoch bis 2030 eine CAGR von 9,63 % verzeichnen, da Millennials Self-Service bevorzugen. Sures Infrastruktur zeigt, wie White-Label-APIs Angebote in Automobil- und Einzelhandelsplattformen einbetten können. Bancassurance gedeiht dort, wo universelle Bank-Apps Cross-Selling-Hinweise ausspielen, während eingebettete Modelle auf Mitfahrdienst-, Apotheken- oder Telekommunikations-Ökosystemen aufsetzen.

Das hybride Modell setzt sich durch: Menschliche Agenten bearbeiten komplexe Familienkonfigurationen, während Chatbots routinemäßige Nachträge bestätigen. Versicherer, die Omnichannel-Prozesse orchestrieren, werden Marktanteile im Markt für Familientarif-Krankenversicherungen gewinnen.

Nach abgedeckter Familiengröße: Großfamilien treiben Wachstum trotz Komplexität

Familien mit ≤4 Personen erwirtschafteten im Jahr 2024 59,68 % der Einnahmen, was den Kernfamilien-Normen in entwickelten Regionen entspricht. Tarife für ≥7 Mitglieder werden, obwohl zahlenmäßig kleiner, mit einer CAGR von 9,91 % überdurchschnittlich wachsen, da das Zusammenleben mehrerer Generationen in Asien und Teilen Afrikas verbreitet bleibt. Größere Haushalte schätzen gemeinsame Selbstbeteiligungen und einheitliche Verlängerungstermine, doch die versicherungsmathematische Modellierung mehrerer Risikoprofile in einer Police ist anspruchsvoll. Digitale Antragsformulare und automatisierte Gesundheitserklärungsbewertung reduzieren die Bearbeitungszeit.

Versicherer könnten eine Stufenpreisgestaltung einführen, die die Versicherungssumme mit der Haushaltsgröße erhöht und gleichzeitig die Pro-Kopf-Belastung begrenzt, um Rentabilität und Zugänglichkeit in Einklang zu bringen.

Nach Altersklasse des ältesten Mitglieds: Jüngere Segmente übertreffen alternde Bevölkerungsgruppen

Policen, bei denen die älteste Person 36–50 Jahre alt ist, machten 37,89 % der Prämien aus. Jüngere Familien, bei denen die älteste Person ≤35 Jahre alt ist, werden jährlich um 9,47 % wachsen, da Arbeitgeber freiwillige Leistungen fördern und digitale Meinungsführer auf die Kosten unbehandelter Krankheiten hinweisen. Start-ups bündeln Telemedizin-Konsultationen, Fitness-Coaching und psychisches Wohlbefinden, um bei Eltern der Generation Z Anklang zu finden.

Umgekehrt steigen die Prämien stark an, sobald die älteste Person 51 Jahre alt wird, was die Akzeptanz bei Senioren mit festem Einkommen erschwert. Einige Versicherer erproben Pauschalprämien-Pools, die durch Wellness-Teilnahmepunkte finanziert werden, mit dem Ziel, Mehrgenerationengruppen im Markt für Familientarif-Krankenversicherungen zu halten.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Anteil von 36,89 % der weltweiten Prämien aufgrund hoher Pro-Kopf-Ausgaben, einer ausgereiften privaten Versicherungsdurchdringung und robuster Steuergutschriften. Strenge Offenlegungsgesetze rund um KI-Zeichnung und Gesundheitsdatenschutz prägen das Produktdesign, doch integrierte Kostenträger-Anbieter-Modelle wie UnitedHealth Group demonstrieren Skaleneffekte bei der Schadenssteuerung.

Europa verzeichnet ein stetiges Wachstum, da Haushalte staatliche Systeme durch private Versicherungen ergänzen, die Wahleingriffe beschleunigen. Die grenzüberschreitende Arbeitsmobilität treibt die Nachfrage nach portablen Familientarifen an, und die EU-Datenschutznormen beeinflussen globale Produktstandards. Provisionsdeckel in ausgewählten Märkten belasten den vermittelten Vertrieb und beschleunigen die Migration zu Bancassurance und digitalen Kanälen.

Der asiatisch-pazifische Raum liefert das höchste inkrementelle Prämienvolumen mit einer CAGR von 8,36 %. Liberalisierte Regeln für ausländische Direktinvestitionen in Indien und die rasche Digitalisierung in China erhöhen die Wettbewerbsintensität und Innovationsgeschwindigkeit. Japans My-Number-Gesundheitskarte unterstützt nahtlose elektronische Schadensmeldungen und fördert integrierte Wellness-Versicherungs-Ökosysteme. Der Nahe Osten und Afrika sowie Lateinamerika weisen eine geringe Durchdringung, aber ein gesundes Aufwärtspotenzial auf, da Regierungen universelle Gesundheitsreformen vorantreiben und die Mobilfunknutzung steigt, was den Markt für Familientarif-Krankenversicherungen für eine langfristige Expansion positioniert.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. In den Vereinigten Staaten werden 95 % der Ballungsräume als stark konzentriert eingestuft, wobei UnitedHealth Group der größte Versicherer nach Mitgliederzahl im kommerziellen Bereich und bei Medicare Advantage ist. In Europa gibt es eine Mischung aus panregionalen Giganten wie Allianz und AXA sowie Gegenseitigkeitsversicherern. Asien fragmentiert sich weiter, obwohl ausländische Übernahmen wie Bupas Mehrheitsbeteiligung an Niva Bupa eine Konsolidierung signalisieren.

Der strategische Fokus dreht sich um vertikale Integration: Health Care Service Corporation kaufte Cignas Medicare-Sparten für 3,7 Milliarden USD und fügte seiner Basis 4,3 Millionen Senioren hinzu. Versicherer setzen Risikokapital ein, um Insurtech-Partnerschaften zu beschleunigen, wobei Telemedizin, KI-Zeichnung und eingebettete Vertriebsfähigkeiten bevorzugt werden. Allianz Partners verbündete sich mit Chery, um Mobilitätsversicherungen und Pannenhilfe in ganz Europa zu bündeln.

Regulierungsbehörden überwachen die algorithmische Fairness, was Investitionen in erklärbare KI und inklusives Produktdesign anregt. Klimarisiken eröffnen Weißräume für parametrische Bausteine, und demografische Verschiebungen schaffen Nischen rund um Versicherungen für Gig-Worker und Haushalte mit mehreren älteren Mitgliedern. Nachhaltiger Technologieaufwand, Datenverwaltungsdisziplin und Mehrkanal-Reichweite unterscheiden die Gewinner im Markt für Familientarif-Krankenversicherungen.

Marktführer der Branche der Familientarif-Krankenversicherungen

UnitedHealth Group

Allianz SE

AXA SA

Ping An Health

Bupa

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Health Care Service Corporation schloss die Übernahme von Cignas Medicare- und CareAllies-Geschäften für 3,7 Milliarden USD ab und fügte 4,3 Millionen Mitglieder hinzu, was die nationale Reichweite erweitert.

- März 2025: Allianz Partners und Chery International unterzeichneten eine Mobilitätsversicherungspartnerschaft, die Kfz-Haftpflicht, Kaskoversicherung und nutzungsbasierte Produkte in ganz Europa bis 2027 abdeckt.

- Februar 2025: DXC Technology ermöglichte es Allianz PNB Life, die Police-Ausstellungszeit durch seine cloudbasierte DXC Assure Integral-Plattform auf fünf Minuten zu verkürzen.

Berichtsumfang des globalen Marktes für Familientarif-Krankenversicherungen

| Umfassend (Vollschutz) |

| Nur Krankenhausaufenthalt |

| Zusatz für schwere Krankheiten |

| Weniger als 25.000 USD |

| 25.000–100.000 USD |

| Mehr als 100.000 USD |

| Agenturen und Makler |

| Bancassurance |

| Direktvertrieb an Verbraucher (Online und mobile Apps) |

| Eingebettete Partnerschaften und Affinitätspartnerschaften |

| Weniger als bzw. gleich 4 Mitglieder |

| 5–6 Mitglieder |

| Mehr als bzw. gleich 7 Mitglieder (Gemeinschafts- und Großfamilien) |

| Weniger als bzw. gleich 35 Jahre |

| 36–50 Jahre |

| 51–65 Jahre |

| Mehr als 65 Jahre |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Plantyp | Umfassend (Vollschutz) | |

| Nur Krankenhausaufenthalt | ||

| Zusatz für schwere Krankheiten | ||

| Nach Versicherungssummenband | Weniger als 25.000 USD | |

| 25.000–100.000 USD | ||

| Mehr als 100.000 USD | ||

| Nach Vertriebskanal | Agenturen und Makler | |

| Bancassurance | ||

| Direktvertrieb an Verbraucher (Online und mobile Apps) | ||

| Eingebettete Partnerschaften und Affinitätspartnerschaften | ||

| Nach abgedeckter Familiengröße | Weniger als bzw. gleich 4 Mitglieder | |

| 5–6 Mitglieder | ||

| Mehr als bzw. gleich 7 Mitglieder (Gemeinschafts- und Großfamilien) | ||

| Nach Altersklasse des ältesten Mitglieds | Weniger als bzw. gleich 35 Jahre | |

| 36–50 Jahre | ||

| 51–65 Jahre | ||

| Mehr als 65 Jahre | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Familientarif-Krankenversicherungen bis 2030 erreichen?

Es wird prognostiziert, dass er 26,67 Billionen USD erreicht, was einem Anstieg mit einer CAGR von 6,42 % entspricht.

Welche Region wächst bei Familientarifen am schnellsten?

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 8,36 % bis 2030 aufgrund von Wirtschaftswachstum und digitalem Erstvertrieb.

Welcher Plantyp wächst am schnellsten?

Zusätze für schwere Krankheiten mit einer CAGR von 10,23 %, da Familien Schutz vor katastrophalen Ereignissen suchen.

Wie wirken sich digitale Kanäle auf den Vertrieb aus?

Direktvertrieb an Verbraucher und eingebettete Plattformen werden voraussichtlich jährlich um 9,63 % wachsen und die Dominanz traditioneller Vermittler untergraben.

Warum gewinnen parametrische Bausteine an Interesse?

Sie bieten sofortige Auszahlungen auf Basis klimabedingter Auslöser und verschaffen Familien schnelle finanzielle Entlastung in Gesundheitskrisen.

Welche Herausforderungen begrenzen die Akzeptanz bei Haushalten mit älteren Mitgliedern?

Altersgewichtete Prämieninflation kann eine umfassende Absicherung für Mehrgenerationenfamilien unerschwinglich machen und erfordert eine Produktüberarbeitung.

Seite zuletzt aktualisiert am: