Marktgröße und Marktanteil für Gesichtsreiniger

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

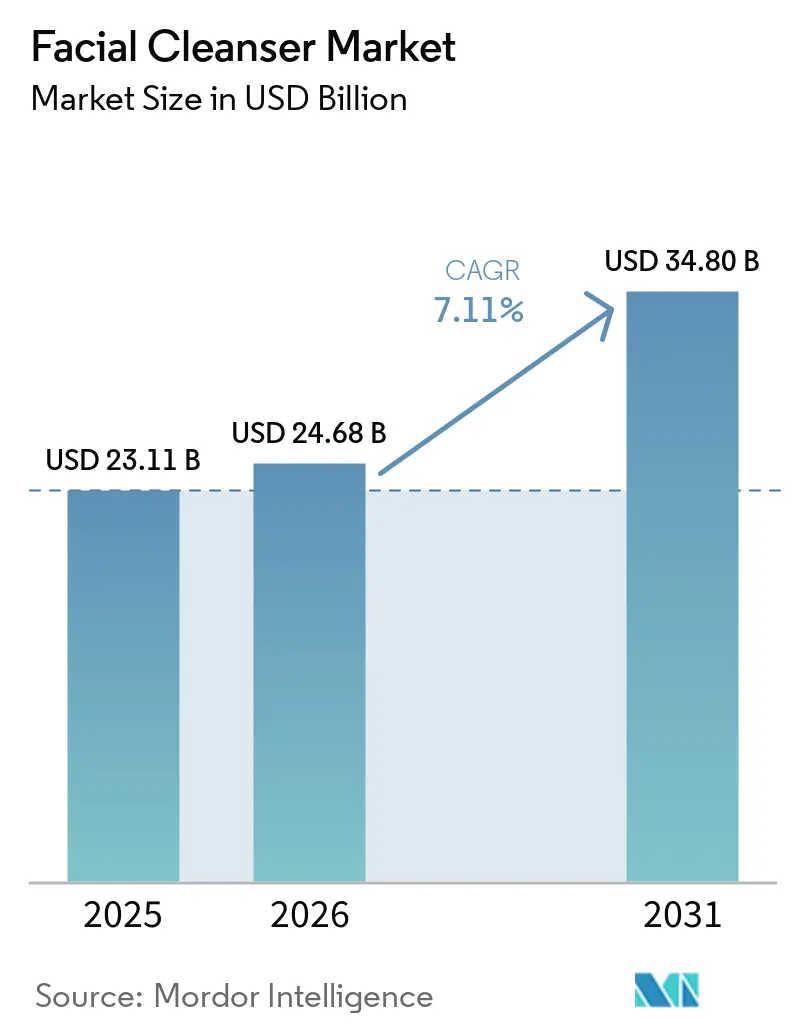

| Marktgröße (2026) | 24.68 Milliarden US-Dollar |

| Marktgröße (2031) | 34.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gesichtsreiniger von Mordor Intelligence

Die Marktgröße für Gesichtsreiniger wird voraussichtlich von 23,11 Milliarden USD im Jahr 2025 auf 24,68 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 34,80 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 7,11 % über den Zeitraum 2026–2031 entspricht. Die Kategorie hat sich von einem einfachen Reinigungsschritt zur Grundlage einer fundierteren und auf Hautpflege ausgerichteten Routine entwickelt, was die Bedeutung von Inhaltsstoffwirksamkeit, Hautbarrierenschutz und klinisch gestützten Formulierungen im Markt für Gesichtsreiniger erhöht. Dieser Wandel erzeugt einen stärkeren Innovationsdruck, da sich Marken nicht mehr allein auf Faktoren wie Schaumbildung, Duft oder Erschwinglichkeit verlassen können, um das Verbraucherinteresse aufrechtzuerhalten. Die Nachfrage wird auch konsistenter, da Bedenken hinsichtlich Akne, Empfindlichkeit und allgemeiner Hautgesundheit das Wiederholungskaufverhalten in verschiedenen Verbrauchergruppen und Regionen zunehmend beeinflussen. Gleichzeitig erlebt der Markt einen intensivierten Wettbewerb, der durch wissenschaftlich fundierte Produkteinführungen, dermatologisch assoziierte Positionierung und Portfolioerweiterungen durch Akquisitionen angetrieben wird, da Unternehmen versuchen, Innovationen zu beschleunigen und ihre Marktpräsenz zu stärken. Lieferkettenrisiken und eine verstärkte Überprüfung der Inhaltsstoffsicherheit und -konformität stellen jedoch weiterhin Herausforderungen dar, erhöhen die Anforderungen an die Neuformulierung und machen Beschaffungsstrategien im gesamten Markt für Gesichtsreiniger kritischer.

Wichtigste Erkenntnisse des Berichts

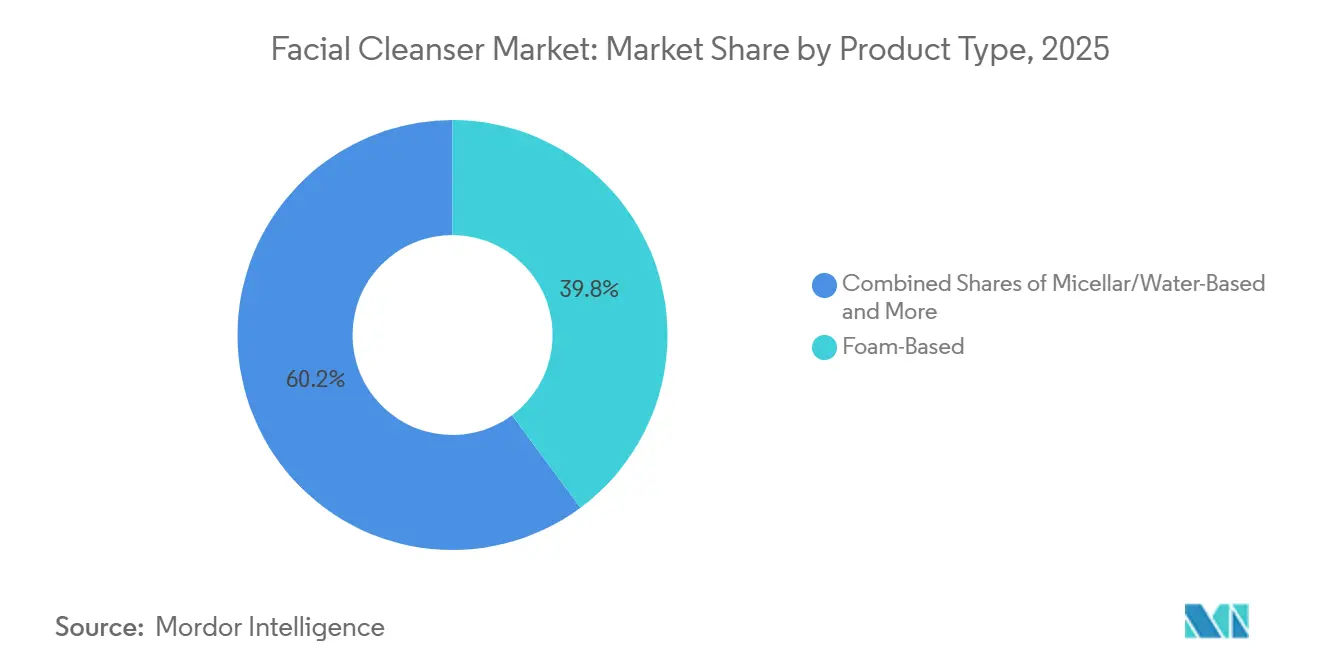

- Nach Produkttyp hielt der Schaum-basierte Reiniger im Jahr 2025 einen Marktanteil von 39,84 % am Markt für Gesichtsreiniger, während der Mizellen-/Wasserbasierte Reiniger bis 2031 voraussichtlich mit einer CAGR von 8,54 % wachsen wird.

- Nach Kategorie entfiel auf das konventionelle Segment im Jahr 2025 ein Marktanteil von 82,73 %, während das natürliche/biologische Segment bis 2031 voraussichtlich mit einer CAGR von 7,95 % wachsen wird.

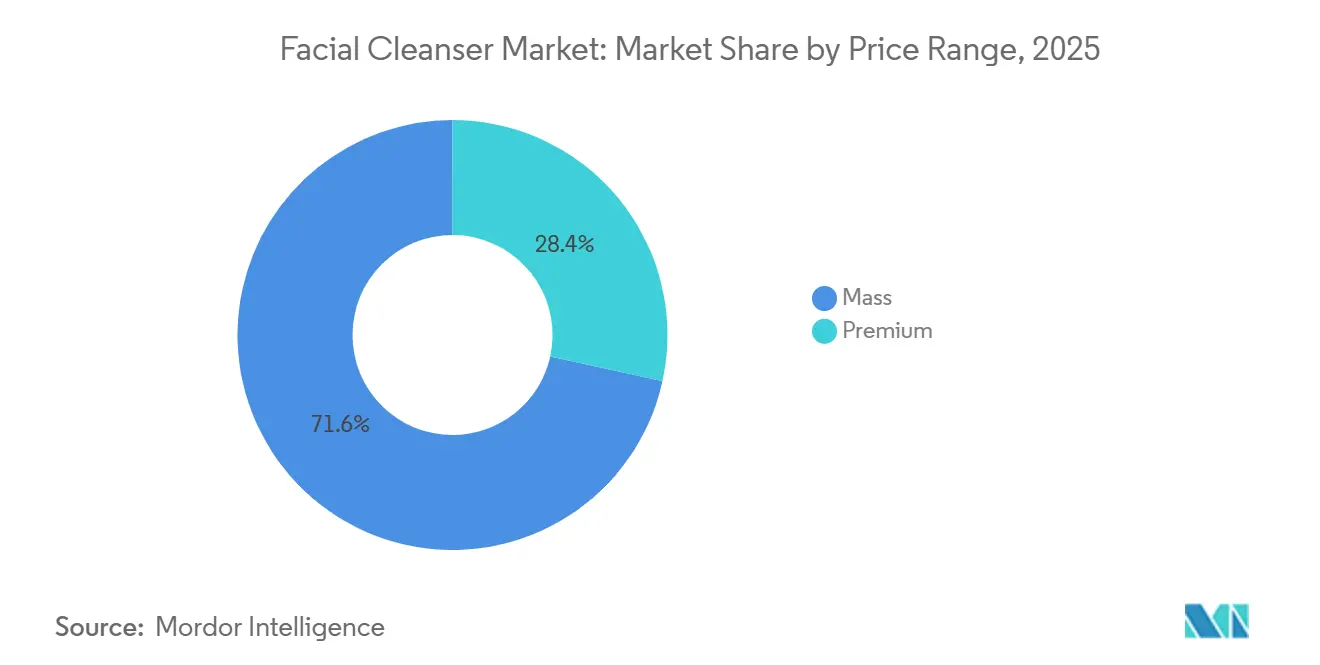

- Nach Preissegment repräsentierte das Massenmarktsegment im Jahr 2025 71,56 % der Marktgröße für Gesichtsreiniger, während das Premiumsegment bis 2031 voraussichtlich mit einer CAGR von 7,83 % wachsen wird.

- Nach Vertriebskanal erfassten Supermärkte/Hypermärkte im Jahr 2025 einen Marktanteil von 36,28 %, während Online-Einzelhandelsgeschäfte bis 2031 voraussichtlich mit einer CAGR von 8,05 % wachsen werden.

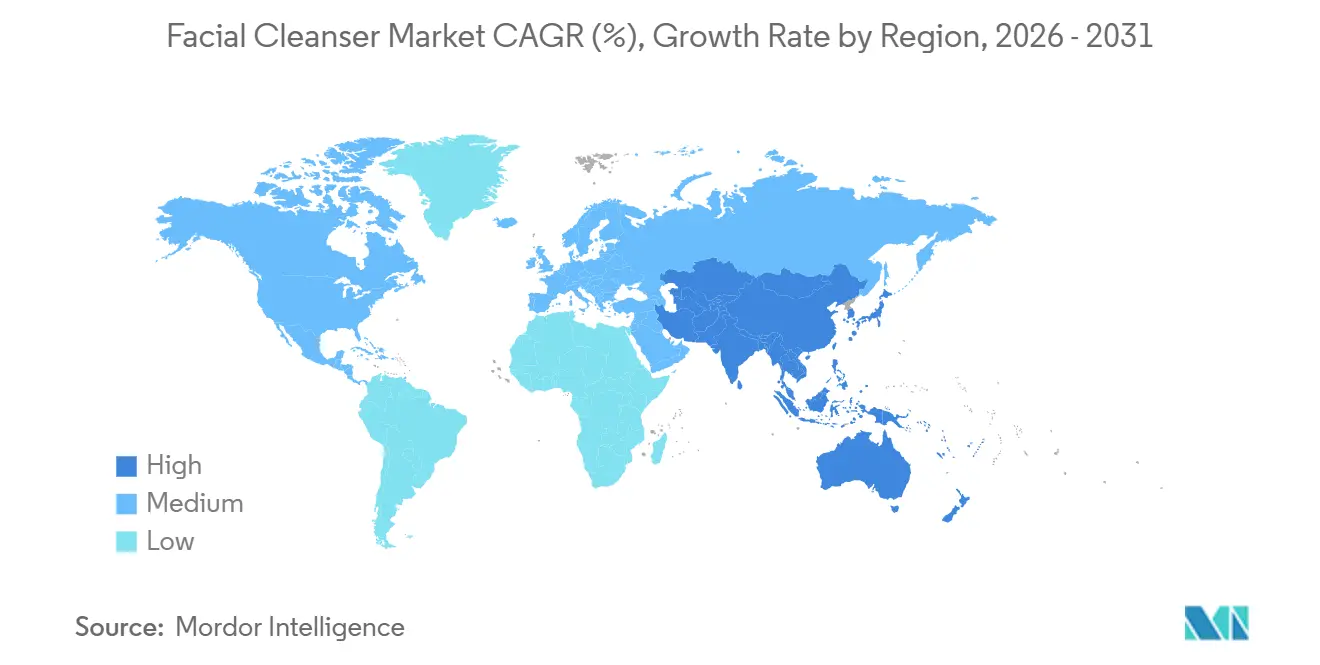

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 41,37 % am Markt für Gesichtsreiniger, und dieselbe Region wird bis 2031 voraussichtlich mit einer CAGR von 8,32 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Gesichtsreiniger

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Verbraucherinteresse an Hautpflege und Gesichtshygiene | +1.5% | Global, konzentriert in Asien-Pazifik, Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach personalisierten und hautspezifischen Formulierungen | +1.2% | Global, mit stärkster Dynamik in Nordamerika, Europa und Ostasien | Langfristig (≥ 4 Jahre) |

| Zunehmende Pflege für Männer und geschlechterübergreifende Hautpflegeakzeptanz | +1.0% | Nordamerika, Westeuropa, Indien und Ostasien | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Akne, Empfindlichkeit und anderen Hauterkrankungen | +1.2% | Global, mit höchster Belastung in Lateinamerika, Ostasien und Afrika | Kurzfristig (≤ 2 Jahre) |

| Einfluss von sozialen Medien, Beauty-Influencern und Prominentenempfehlungen | +0.8% | Global, mit stärkerem Einfluss in China, den Vereinigten Staaten und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für natürliche, biologische und Clean-Label-Produkte | +0.9% | Nordamerika, Westeuropa und Premium-Asien-Pazifik-Segmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucherinteresse an Hautpflege und Gesichtshygiene

Die Verbrauchererwartungen an Gesichtswaschmittel und Gesichtsreiniger haben sich erheblich weiterentwickelt, wobei die Kategorie über die einfache Reinigung hinausgegangen ist und zu einem wesentlichen Bestandteil der täglichen Hautpflegeroutinen geworden ist. Reiniger werden zunehmend als Grundlage von Hautpflegeregimen betrachtet, wobei Verbraucher Produkte suchen, die Bedenken wie Feuchtigkeitsversorgung, Aknemanagement und Hautbarrierenschutz ansprechen. Dies hat die Bedeutung von Gesichtswaschmitteln als Einstiegspunkt in umfassendere Hautpflegeroutinen erhöht und ihre Rolle bei der Beeinflussung der Markentreue und des langfristigen Verbraucherengagements mit Hautpflegemarken gestärkt. Verbraucher, die beispielsweise einen feuchtigkeitsspendenden oder barrierreparierenden Reiniger von Marken wie CeraVe oder Neutrogena verwenden, erweitern ihre Routinen häufig um Feuchtigkeitscremes, Seren und Behandlungsprodukte aus demselben Portfolio. Zur Unterstützung dieses Trends stiegen die Verbraucherausgaben für Körperpflegeprodukte im Vereinigten Königreich laut dem Office for National Statistics von 36.132 Millionen GBP im Jahr 2023 auf 38.290 Millionen GBP im Jahr 2025, was die wachsende Priorisierung von Hautpflege und Wellness unter den Verbrauchern widerspiegelt [1]Quelle: Office for National Statistics (Vereinigtes Königreich), "Verbrauchertrends: Q4 2025", ons.gov.uk. Infolgedessen sind Wirksamkeit und Hautverträglichkeit zu wichtigen Kauftreibern geworden, was Hersteller dazu veranlasst, weiter in fortschrittliche Formulierungen, dermatologische Tests und Inhaltsstoffinnovationen zu investieren.

Steigende Nachfrage nach personalisierten und hautspezifischen Formulierungen

Die steigende Nachfrage nach personalisierten und hautspezifischen Formulierungen verändert den Markt für Gesichtsreiniger, da Verbraucher zunehmend Produkte erwarten, die ihre einzigartige Hautbiologie ansprechen, anstatt breite Hauttyp-Kategorien zu bedienen. Dieser Trend geht über die konventionelle Positionierung „für fettige Haut” oder „für trockene Haut” hinaus hin zu Formulierungen, die auf individuelle Faktoren wie Alter, Lebensstil, Klima, Schadstoffbelastung, hormonelle Veränderungen und Hautempfindlichkeit zugeschnitten sind. PROVEN Skincare bietet beispielsweise KI-gesteuerte personalisierte Reiniger an, die mehr als 40 individuelle Parameter analysieren, darunter Hautbedenken, Umweltbedingungen und Lebensstilfaktoren, um einzigartige Formulierungen für jeden Verbraucher zu erstellen, anstatt ihn einem Standardproduktsegment zuzuordnen. Ähnlich entwickelt Prose Skincare maßgeschneiderte Gesichtsreiniger auf der Grundlage von mehr als 80 Variablen, darunter geografischer Standort, Feuchtigkeitsniveaus und Hautpflegeziele, mit Formulierungen, die sich im Laufe der Zeit weiterentwickeln, wenn sich die Bedürfnisse der Verbraucher ändern. Diese Entwicklungen veranschaulichen den Wandel der Branche von der demografischen Segmentierung hin zur Präzisionshautpflege und schaffen Chancen für Marken mit starken Datenanalyse-, dermatologischen und Formulierungskompetenzen.

Zunehmende Verbreitung von Akne, Empfindlichkeit und anderen Hauterkrankungen

Klinische Hauterkrankungen sind weiterhin einer der stärksten und dauerhaftesten Nachfragetreiber im Markt für Gesichtswaschmittel. Laut einer globalen Studie von Pierre Fabre Laboratories aus dem Jahr 2024 sind etwa 20,5 % der Weltbevölkerung von Akne betroffen, wobei die Prävalenz in Lateinamerika 23,9 %, in Ostasien 20,2 % und in Afrika 18,5 % erreicht – Regionen, die auch wichtige Wachstumsmärkte für Gesichtsreiniger darstellen [2]Quelle: Pierre Fabre Laboratories, "Pierre Fabre Laboratories präsentiert die erste globale Studie zur Epidemiologie von Akne", pierre-fabre.com. Darüber hinaus schätzt die American Academy of Dermatology, dass bis zu 50 Millionen Amerikaner jährlich an Akne leiden, wobei etwa 85 % der Fälle bei Personen im Alter von 12 bis 24 Jahren auftreten. Solch weit verbreitete und anhaltende Hautprobleme unterstützen eine konsistente Nachfrage nach Reinigern, die auf Akne, überschüssigen Talg und Hautempfindlichkeit abzielen. Im Gegensatz zu diskretionären Schönheitskäufen sind diese Produkte eng mit langfristigen Hautmanagementbedürfnissen verbunden und schaffen wiederkehrende Verbrauchsmuster. Diese Dynamik stärkt die Marktgrundlage für klinisch positionierte und von Dermatologen empfohlene Gesichtswaschmittelprodukte. Darüber hinaus erhöht das wachsende Verbraucherbewusstsein für präventive Hautpflege und frühzeitige Intervention bei Hautproblemen die Akzeptanz spezialisierter Reinigungslösungen. Hersteller reagieren darauf, indem sie Portfolios mit wissenschaftlich fundierten Formulierungen erweitern, die Wirkstoffe wie Salicylsäure, Niacinamid und Ceramide enthalten, um spezifische dermatologische Bedenken anzusprechen.

Wachsende Präferenz für natürliche, biologische und Clean-Label-Produkte

Der Clean-Beauty-Trend hat sich von einer Nischenpräferenz zu einer Mainstream-Erwartung entwickelt, insbesondere bei Verbrauchergruppen mit höherem Einkommen. Das Verbraucherinteresse an biologischen und natürlich gewonnenen Inhaltsstoffen nimmt weiter zu, wobei ein erheblicher Anteil der Käufer Wert auf Inhaltsstofftransparenz und Zertifizierung bei Körperpflegeprodukten legt. Jüngere Verbraucher, insbesondere in der Altersgruppe der 18- bis 29-Jährigen, zeigen eine höhere Bereitschaft, Premiumpreise für zertifizierte biologische Formulierungen zu zahlen. Gleichzeitig sieht sich der Markt mit einem wachsenden Vertrauensdefizit konfrontiert, da viele Verbraucher gegenüber selbst deklarierten „natürlichen” oder „biologischen” Behauptungen skeptisch bleiben. Dies hat die Bedeutung unabhängiger Zertifizierungsstellen und anerkannter Standards erhöht, die mehr Transparenz und Glaubwürdigkeit bieten. Infolgedessen profitieren zertifizierte Marken von einem stärkeren Verbrauchervertrauen und einer Premiumpositionierung, während nicht zertifizierte Marken zunehmend Schwierigkeiten haben, im Clean-Beauty-Segment zu konkurrieren. Ein aktuelles Beispiel ist Sky Organics, das im Juli 2025 eine Gesichtspflegekollektion mit Produkten einführte, die nach dem Bio-Standard des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) zertifiziert sind, und damit veranschaulicht, wie Marken zunehmend Drittanbieter-Zertifizierungen nutzen, um Vertrauen aufzubauen, Premiumpreise zu unterstützen und sich im wettbewerbsintensiven Clean-Beauty-Markt zu differenzieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preissensibilität der Verbraucher in Entwicklungsmärkten | -1.5% | Südasien, Subsahara-Afrika, Südostasien, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften für kosmetische Inhaltsstoffe und Kennzeichnung | -1.0% | Europa primär, Ausstrahlungseffekte auf Nordamerika und Asien-Pazifik mit sich entwickelnden Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Lieferkettenstörungen, die die Verfügbarkeit von Inhaltsstoffen beeinträchtigen | -0.8% | Global; konzentrierte Exposition in Südasien, Naher Osten und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Bedenken hinsichtlich aggressiver Chemikalien und Hautreizungen | -0.7% | Global; höchste Empfindlichkeit in Märkten mit erhöhter Prävalenz empfindlicher Haut bei Verbrauchern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften für kosmetische Inhaltsstoffe und Kennzeichnung

Inhaltsstoffvorschriften erhöhen den Druck auf den Markt für Gesichtsreiniger, indem sie die Neuformulierungszeiträume verkürzen und die Compliance-Anforderungen erhöhen. Strengere Beschränkungen für Duftstoffe, Konservierungsmittel und andere kosmetische Inhaltsstoffe veranlassen Unternehmen, ihre Produktportfolios zu überprüfen, insbesondere solche, die auf traditionellen Schaumsystemen basieren. Der regulatorische Schwung nimmt weiter zu, wobei die Europäische Union im April 2026 Beschränkungen für weitere 15 Chemikalien einführte, die als karzinogen, mutagen oder reproduktionstoxisch (CMR) eingestuft sind, was das zunehmende Tempo der Compliance-Änderungen unterstreicht, mit denen Hersteller von Körperpflegeprodukten konfrontiert sind [3]Quelle: Europäische Union, "Verordnung (EU) 2026/78 der Kommission", europa.eu. Diese Herausforderung ist besonders bedeutsam für schaumbasierte Produkte, da Verbraucher weiterhin reichhaltigen Schaum mit effektiver Reinigung assoziieren. Neuformulierungsmaßnahmen sind sowohl zeitintensiv als auch kostspielig und umfassen umfangreiche Tests, Verpackungsüberarbeitungen, Bestandsmanagement und Beschaffungsänderungen. Infolgedessen müssen Hersteller sorgfältig abwägen, wie sie das sensorische Erlebnis, das Verbraucher erwarten, aufrechterhalten und gleichzeitig auf sauberere und sanftere Inhaltsstoffprofile umsteigen. Dieser Kompromiss wird voraussichtlich eine wichtige Herausforderung bleiben, die den Markt für Gesichtsreiniger in den kommenden Jahren prägt.

Wachsende Bedenken hinsichtlich aggressiver Chemikalien und Hautreizungen

Das Verbraucherbewusstsein für das Stripping- und Reizpotenzial konventioneller Sulfat-Tenside in schaumenden Reinigern schafft einen Neuformulierungsbedarf, der Kosten verursacht, ohne kurzfristig garantierte Umsatzsteigerungen zu gewährleisten. Der Wechsel von sulfatbasierten zu Aminosäure- oder Alkylglucosid-Tensidsystemen, die mildere Reinigungsprofile bieten, die mit barrieresensitiver Haut kompatibel sind, schreitet in ostasiatischen Märkten am schnellsten voran, wo inhaltsstoffkundige Verbraucher präzise sensorische Maßstäbe für Sanftheit entwickelt haben. Dieser Übergang erschwert die Formulierungsökonomie von Massenmarkt-Schaumreinigern, die auf Sulfatsysteme für Kosteneffizienz, hohe Schaumvolumen und den sensorischen Hinweis der „Hautstraffheit nach dem Waschen” angewiesen sind, den ein erheblicher Teil der Massenmarktkonsumenten noch immer mit effektiver Reinigung gleichsetzt. Eine Neuformulierung für Sanftheit riskiert, die sensorischen Signale zu untergraben, die Wiederholungskäufe zu Massenpreisen antreiben, und schafft ein strategisches Dilemma zwischen klinischer Positionierung und kommerzieller sensorischer Lieferung, das besonders akut für Marken ist, die gleichzeitig in Premium- und Massenvertriebssegmenten tätig sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schaum-basiert führt, während Mizellen-/Wasserbasiert das Premiumwachstum antreibt.

Schaum-basierte Reiniger hatten im Jahr 2025 den größten Marktanteil und repräsentierten 39,84 % des Gesamtwerts, unterstützt durch ihre breite Attraktivität bei Verbrauchergruppen, Eignung für mehrere Hauttypen und starke Präsenz in Einzelhandelskanälen. Ihre Führungsposition wird durch langjährige Verbraucherwahrnehmungen gestärkt, die Schaumtexturen mit überlegener Reinigungsleistung verbinden, was zu hohen Wiederholungskaufraten führt. Gel-basierte Reiniger bedienen weiterhin hauptsächlich fettige und zu Akne neigende Haut, während Creme- und Lotionsformate aufgrund ihrer feuchtigkeitsspendenden Eigenschaften für trockene und empfindliche Haut bevorzugt werden.

Mizellen- und wasserbasierte Reiniger werden voraussichtlich das schnellste Wachstum verzeichnen und im Zeitraum 2026–2031 mit einer CAGR von 8,54 % wachsen, angetrieben durch die steigende Nachfrage nach praktischen, spülfreien Produkten, die reinigen und gleichzeitig die Hautbarriere erhalten. Die wachsende Akzeptanz multifunktionaler Hautpflegeroutinen und das zunehmende Bewusstsein für empfindliche Hautbedürfnisse beschleunigen diesen Wandel. Ölbasierte Reiniger profitieren weiterhin von der Popularität der durch K-Beauty inspirierten Doppelreinigungsroutine, insbesondere in ostasiatischen Märkten, während Texturinnovationen in allen Formaten als wichtige Premiumisierungsstrategie für Marken entstehen.

Nach Kategorie: Konventionell hält die Skalierung, während das natürliche/biologische Segment den Wert antreibt

Das konventionelle Segment hatte im Jahr 2025 den größten Marktanteil am Markt für Gesichtsreiniger und machte 82,73 % des gesamten Marktwerts aus, unterstützt durch seine Erschwinglichkeit, weit verbreitete Einzelhandelspräsenz und starkes Verbrauchervertrauen in etablierte tensidbasierte Reinigungstechnologien. Während konventionelle Formulierungen kurzfristig voraussichtlich dominant bleiben werden, moderiert sich ihr Anteil in Premium-Verbrauchersegmenten allmählich, da die Nachfrage auf höherwertige und inhaltsstoffbewusste Alternativen verlagert. Die Ausweitung von Clean-Label- und zertifizierten Formulierungen trägt ebenfalls zu einem Anstieg der durchschnittlichen Kategorieverkaufspreise bei.

Das natürliche/biologische Segment wird voraussichtlich die schnellste CAGR von 7,95 % im Zeitraum 2026–2031 verzeichnen, angetrieben durch die wachsende Verbraucherpräferenz für Inhaltsstofftransparenz, Nachhaltigkeit und zertifizierungsgestützte Behauptungen. Das Wachstum in diesem Segment wird zunehmend durch die Nachfrage nach Produkten unterstützt, die natürliche Inhaltsstoffe mit klinisch nachgewiesener Wirksamkeit kombinieren, anstatt sich ausschließlich auf eine „natürliche” Positionierung zu verlassen. Dieser Trend ermutigt sowohl aufstrebende als auch etablierte Marken, Produkte neu zu formulieren und zertifizierungsgestützte Strategien zu verfolgen, was die Premiumisierung des Marktes für Gesichtsreiniger stärkt.

Nach Preissegment: Massenmarkt unterstützt die Reichweite, während Premium die Wertschöpfung steigert

Massenmarkt-Gesichtswaschmittel hatten im Jahr 2025 den größten Anteil am globalen Markt und repräsentierten 71,56 % des Gesamtwerts aufgrund ihrer hohen Kaufhäufigkeit und umfangreichen Verfügbarkeit in Einzelhandelskanälen und Einkommensgruppen. Das Segment profitiert von einer starken Durchdringung in Supermärkten, Apotheken und traditionellen Einzelhandelsformaten, was weltweit nachhaltige Umsatzvolumina unterstützt. Es sieht sich jedoch weiterhin starkem Preiswettbewerb, wachsender Eigenmarken-Durchdringung in entwickelten Märkten und Margendruck durch Schwankungen bei Tensid- und Verpackungskosten ausgesetzt.

Premium-Gesichtswaschmittel werden voraussichtlich das schnellste Wachstum verzeichnen und im Zeitraum 2026–2031 mit einer CAGR von 7,83 % wachsen, unterstützt durch die wachsende Bereitschaft der Verbraucher, für fortschrittliche Hautpflegelösungen auszugeben. Das Wachstum wird durch die steigende Nachfrage nach klinisch positionierten und nutzenorientierten Produkten bei jüngeren Verbrauchern in entwickelten Märkten und wohlhabenden städtischen Bevölkerungen in Asien-Pazifik angetrieben. Das Segment profitiert auch von Premiumisierungstrends und der wachsenden Präferenz für von Dermatologen empfohlene und inhaltsstofffokussierte Formulierungen. Während Masstige-Marken den Zugang zu Premium-Hautpflege erweitern, erzielen Luxusmarken weiterhin höhere Preisrealisierungen, was die Premiumisierung als wichtigen Trend stärkt, der die Kategorie prägt.

Nach Vertriebskanal: Stationärer Handel behält die Führung, während Online das Wachstum beschleunigt

Supermärkte/Hypermärkte hatten im Jahr 2025 den größten Anteil am globalen Vertrieb von Gesichtswaschmitteln und repräsentierten 36,28 % des gesamten Marktwerts. Ihre Dominanz wird durch ihre Rolle als primärer Nachschubkanal für Massenmarkt-Reiniger in entwickelten und aufstrebenden Volkswirtschaften angetrieben. Gesundheits- und Schönheitsgeschäfte dienen weiterhin als wichtige Premium-Entdeckungsdestinationen, während Apotheken und Drogerien durch das starke Verbrauchervertrauen in von Dermatologen und Apothekern empfohlene Formulierungen für gezielte Hautprobleme relevant bleiben. Die breite geografische Reichweite und hohe Produktsichtbarkeit moderner Einzelhandelsformate stärken ihre Führungsposition in der Kategorie weiter.

Online-Einzelhandelsgeschäfte werden voraussichtlich das schnellste Wachstum verzeichnen und im Zeitraum 2026–2031 mit einer CAGR von 8,05 % wachsen. Der rasche Wandel hin zum digitalen Einkauf wird durch die wachsende E-Commerce-Durchdringung, die Akzeptanz von Social Commerce und das zunehmende Verbraucherengagement mit Online-Beauty-Plattformen angetrieben. Die durch soziale Medien getriebene Produktentdeckung und der wachsende Einfluss von Creator-geführten Empfehlungen beschleunigen die Online-Konversionsraten in Hautpflegekategorien. Für Gesichtswaschmittelmarken macht diese Entwicklung die Produktsichtbarkeit zunehmend abhängig von der Optimierung des digitalen Regals, inhaltsgetriebenem Marketing und Influencer-geführten Verbraucherakquisitionsstrategien.

Geografische Analyse

Asien-Pazifik hatte im Jahr 2025 einen Anteil von 41,37 % am Markt für Gesichtsreiniger und wird bis 2031 voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 8,32 % verzeichnen. Trotz seiner großen Marktgröße expandiert die Region weiter, da Verbraucher zunehmend Inhaltsstofftransparenz und Hautverträglichkeit bei Reinigungsprodukten priorisieren. China bleibt der größte Wertbeitragender, während Südkorea weiterhin globale Reinigungsroutinen durch seine hautpflegeorientierte Kultur beeinflusst. Premium-Hautpflegegewohnheiten in Japan und die steigende Nachfrage nach pflanzlichen und ayurvedischen Produkten in Indien stärken die regionalen Wachstumsaussichten weiter.

Der Markt für Gesichtsreiniger in Nordamerika und Europa repräsentiert die größte Wertkonzentration außerhalb Asien-Pazifiks, obwohl sich die Wachstumstreiber in den beiden Regionen unterscheiden. In den Vereinigten Staaten wird die Nachfrage durch das starke Verbraucherinteresse an akne-fokussierten und von Dermatologen empfohlenen Produkten unterstützt. Kanada zeigt ähnliche Präferenzen für Qualität und Sicherheit, während die Erschwinglichkeit in Mexiko eine wichtigere Rolle bei Kaufentscheidungen spielt. In ganz Europa bevorzugen Verbraucher zunehmend Clean-Label- und dermatokosmetische Reiniger, was Hersteller dazu ermutigt, sanftere Inhaltsstoffsysteme zu übernehmen und bestehende Produkte neu zu formulieren.

Südamerika, der Nahe Osten und Afrika entwickeln sich aufgrund von Urbanisierung, jungen Bevölkerungen und erweitertem Einzelhandelszugang zu wichtigen langfristigen Wachstumsregionen. Die Nachfrage in Lateinamerika wird durch einen wachsenden Bedarf an gezielten Hautpflegelösungen unterstützt, insbesondere für das Aknemanagement. Der Nahe Osten spiegelt eine Mischung aus Premium-Nachfrage in wohlhabenden städtischen Märkten und wertorientiertem Einkauf in preissensitiveren Volkswirtschaften wider. In Afrika führen Unternehmen zunehmend lokalisierte Angebote ein, wie beispielsweise die maßgeschneiderten Reinigungsprodukte von Garnier in Märkten wie Kenia.

Wettbewerbslandschaft

Der Markt für Gesichtsreiniger ist mäßig konzentriert, wobei große multinationale Unternehmen wie L'Oréal, Unilever, Beiersdorf, Estee Lauder Companies und Amorepacific Corporation unter anderem eine bedeutende Marktpräsenz haben, ohne die Kategorie vollständig zu dominieren. Dies lässt Raum für regionale Marken, apothekengeführte Akteure und digital-native Einsteiger, um lokale Präferenzen und Nischen-Hautprobleme anzusprechen. Der Wettbewerb hängt zunehmend von Formulierungsglaubwürdigkeit, Preisstrategie und Kanalrelevanz ab, anstatt allein von der Markenbekanntheit. Während große Unternehmen weiterhin von starker Distribution und Forschungs- und Entwicklungskapazitäten profitieren, gewährleisten diese Vorteile keine Marktführerschaft in allen Segmenten mehr.

Jüngste Entwicklungen heben gezielte Innovation als wichtige Wettbewerbsstrategie im Markt für Gesichtsreiniger hervor. Unternehmen konzentrieren sich zunehmend auf wissenschaftlich fundierte Formulierungen, Barriereschutzvorteile und dermatologisch geführte Positionierung, um ihre Angebote zu differenzieren. Im März 2026 präsentierte Kenvue beispielsweise die Erweiterung der BarrierCare-Technologie von Neutrogena auf der AAD 2026 und unterstrich damit die wachsende Bedeutung von Reinigern, die die Hautbarrierengesundheit neben effektiver Reinigung unterstützen. Diese Trends spiegeln die zunehmende Konvergenz von Formulierungsglaubwürdigkeit, klinischer Validierung und Kommerzialisierungsstrategie im Segment für Gesichtsreiniger wider.

Chancen in weißen Flecken bestehen sowohl in Premium- als auch in Wertsegmenten des Marktes für Gesichtsreiniger. Das Premiumwachstum wird durch klinisch gestützte Reiniger mit fortschrittlichen Wirkstoffen und Hautbarrierenunterstützung angetrieben, während Wertchancen weiterhin erschwingliche Angebote von regionalen Marken und Eigenmarken begünstigen. Die zunehmende Akzeptanz asiatischer Hautpflegekonzepte in westlichen Märkten prägt die Innovation bei Gesichtsreinigern weiter. Zukünftig wird der Erfolg davon abhängen, wissenschaftliche Wirksamkeit, sensorisches Erlebnis und Preiswettbewerbsfähigkeit in Einklang zu bringen.

Marktführer in der Gesichtsreiniger-Branche

L'Oréal S.A.

Unilever PLC

Beiersdorf AG

The Estée Lauder Companies Inc.

Amorepacific Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Die Premium-Hautpflegemarke KASS erweiterte ihr Portfolio mit der Einführung des Pore Minimizer Serum und des Evergoing Face Wash, die auf Bedenken wie vergrößerte Poren, überschüssiges Öl und tägliche Reinigungsbedürfnisse abzielen. Die Produkte betonen wissenschaftlich fundierte, barriereschonende Formulierungen, die darauf abzielen, die Hauttextur zu verbessern und die langfristige Hautgesundheit zu unterstützen.

- Juni 2025: Glowbar, eine Marke für Gesichtspflege-Mitgliedschaftsstudios, expandierte in die Hautpflege mit der Einführung seines ersten Produkts, Expert Cleanser, und übertrug damit seine Studio-Expertise in eine Hautpflegelösung für zu Hause. Der Reiniger ist eine konzentrierte Schaumformel mit Inhaltsstoffen wie Weißweidenrinde, Glykolsäure und Gluconolacton für eine tiefe Reinigung und sanfte Exfoliation ohne Beeinträchtigung der Hautbarriere.

- Februar 2025: Starface erweiterte sich über seine charakteristischen Akne-Patches hinaus durch die Einführung seines ersten Gesichtsreinigers und Feuchtigkeitspflegemittels und vollzog damit einen strategischen Schritt in die breitere Hautpflegekategorie. Die Einführung unterstützt die Wachstumsambitionen der Marke, indem sie Verbraucher dazu ermutigt, eine vollständige Hautpflegeroutine im Starface-Ökosystem zu übernehmen.

Berichtsumfang des globalen Marktes für Gesichtsreiniger

| Gel-basiert |

| Schaum-basiert |

| Creme-basiert |

| Mizellen-/Wasserbasiert |

| Ölbasiert |

| Sonstige Produkttypen |

| Konventionell |

| Natürlich/Bio |

| Massenmarkt |

| Premium |

| Supermärkte/Hypermärkte |

| Gesundheits- und Schönheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Gel-basiert | |

| Schaum-basiert | ||

| Creme-basiert | ||

| Mizellen-/Wasserbasiert | ||

| Ölbasiert | ||

| Sonstige Produkttypen | ||

| Nach Kategorie | Konventionell | |

| Natürlich/Bio | ||

| Nach Preissegment | Massenmarkt | |

| Premium | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Gesundheits- und Schönheitsgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für den Markt für Gesichtsreiniger bis 2031?

Der Markt für Gesichtsreiniger wird voraussichtlich von 24,68 Milliarden USD im Jahr 2026 auf 34,80 Milliarden USD bis 2031 mit einer CAGR von 7,11 % wachsen, unterstützt durch eine stärkere Akzeptanz von Hautpflege, klinische Positionierung und die Expansion von Premium-Formaten.

Welche Region führt die globale Nachfrage nach Gesichtsreinigern an?

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 41,37 % und ist mit einer CAGR von 8,32 % bis 2031 auch die am schnellsten wachsende Region, begünstigt durch die Größe in China, Innovation in Südkorea und steigende städtische Nachfrage in Indien.

Welcher Produkttyp wächst am schnellsten im Bereich der Gesichtsreinigung?

Schaum-basiert blieb im Jahr 2025 der größte Typ mit einem Anteil von 39,84 %, aber Mizellen-/Wasserbasierte Produkte wachsen am schnellsten mit einer CAGR von 8,54 %, da sie der Nachfrage nach sanfterer und bequemerer Reinigung entsprechen.

Wie verändern digitale Kanäle den Markenwettbewerb in dieser Kategorie?

Online-Einzelhandelsgeschäfte werden voraussichtlich mit einer CAGR von 8,05 % bis 2031 wachsen, und digital-first-Ansätze zeigen, dass die Plattformsichtbarkeit nun die Produktentdeckung und Premium-Positionierung prägt.

Seite zuletzt aktualisiert am: