Marktgröße und Marktanteil im europäischen Markt für Fahrzeugemissionsstandards und Folgenabschätzung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

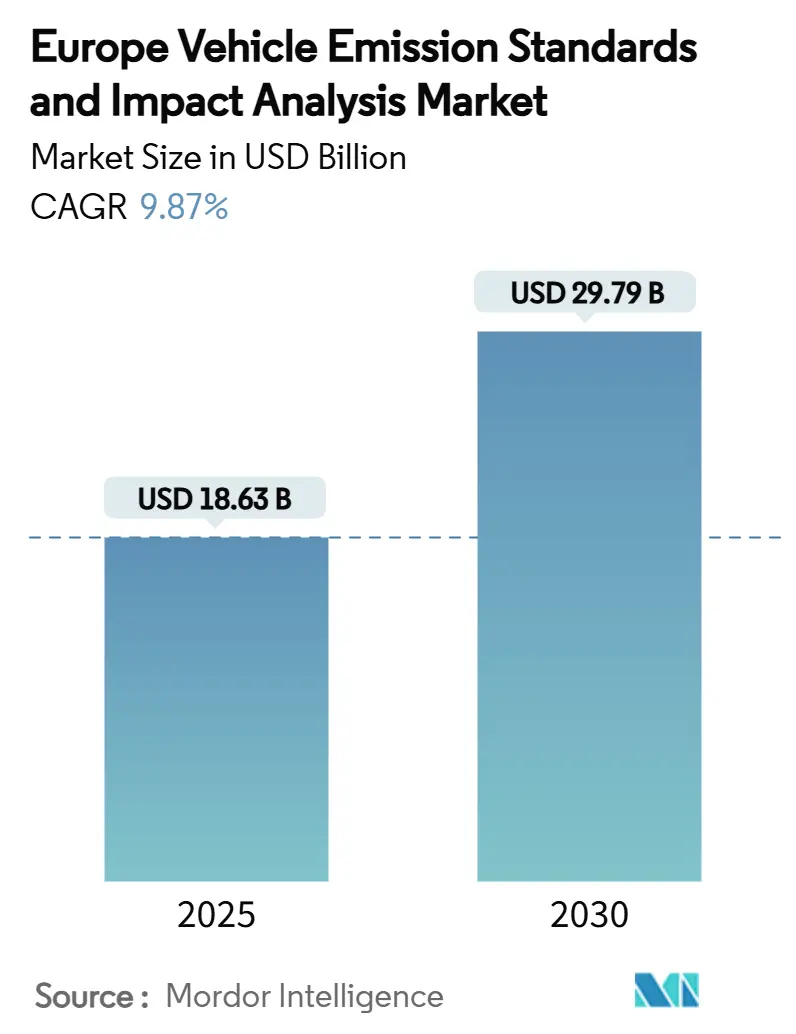

| Marktgröße (2025) | 18.63 Milliarden US-Dollar |

| Marktgröße (2030) | 29.79 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.87% CAGR |

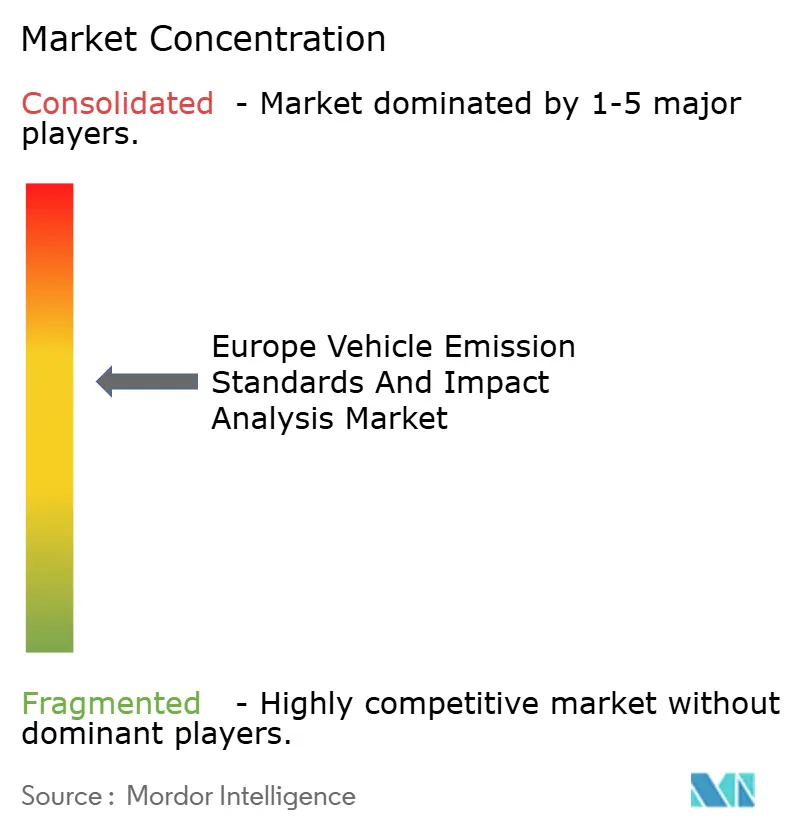

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Fahrzeugemissionsstandards und Folgenabschätzung von Mordor Intelligence

Die Marktgröße des europäischen Marktes für Fahrzeugemissionsstandards und Folgenabschätzung erreichte im Jahr 2025 18,63 Milliarden USD und soll mit einer CAGR von 9,87 % auf 29,79 Milliarden USD bis 2030 wachsen, was die zunehmende Angleichung zwischen regulatorischer Konvergenz und Prüfinnovation unterstreicht. Das robuste Wachstum spiegelt die neuen Euro-7-Vorschriften wider, die im November 2026 für leichte Nutzfahrzeuge in Kraft treten und ein Jahr später auf alle Zulassungen ausgeweitet werden. Strengere Schadstoffgrenzwerte, lebenslange Konformitätsverpflichtungen und obligatorische Bordüberwachungssysteme gestalten gemeinsam die Zertifizierungsprotokolle für Abgas-, Brems- und Reifenpartikelemissionen grundlegend um.

Wesentliche Erkenntnisse des Berichts

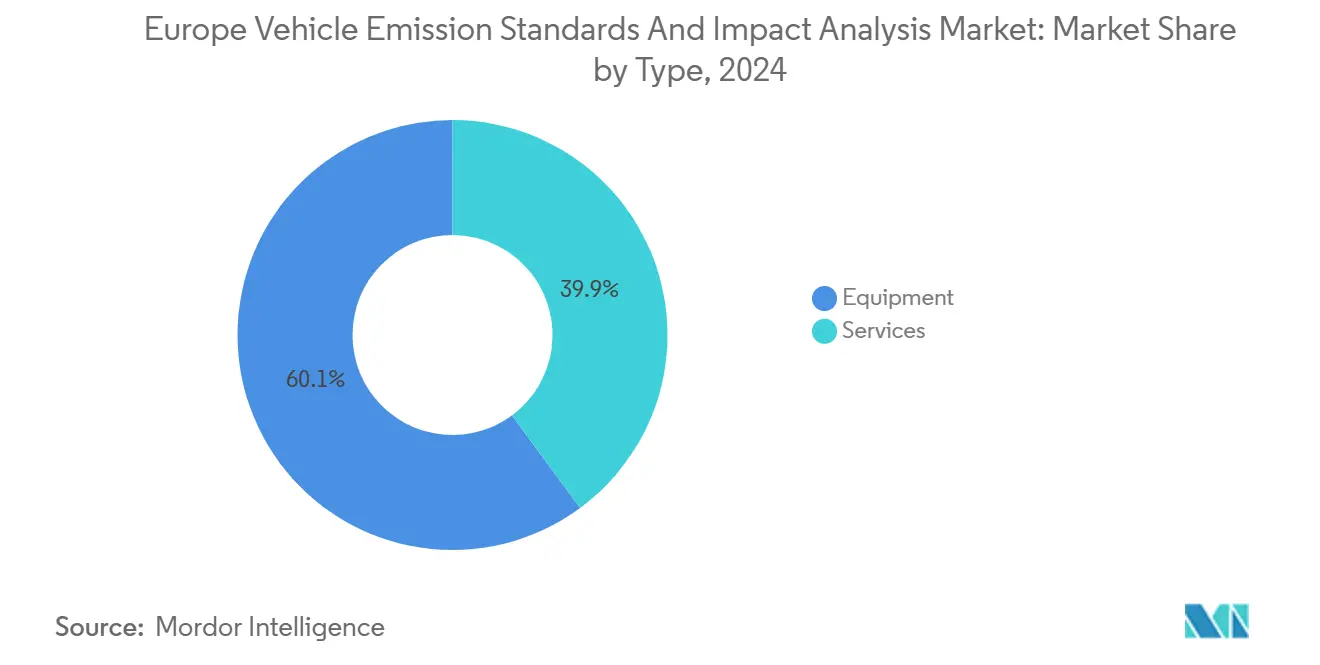

- Nach Typ entfiel im Jahr 2024 ein Anteil von 60,12 % des europäischen Marktes für Fahrzeugemissionsstandards und Folgenabschätzung auf Ausrüstung; Dienstleistungen werden voraussichtlich schneller wachsen als die Gesamt-CAGR des Marktes von 9,87 % im Zeitraum 2025–2030.

- Nach Endnutzer entfielen im Jahr 2024 52,14 % des Marktes auf OEMs, die bis 2030 voraussichtlich die höchste CAGR von 11,77 % verzeichnen werden, während die übrigen Endnutzergruppen gemeinsam einen Anteil von 47,86 % repräsentieren.

- Nach Geografie erzielte Deutschland im Jahr 2024 einen Anteil von 26,89 % am regionalen Marktumsatz, während die Niederlande im Prognosezeitraum mit einer CAGR von 12,73 % das stärkste Wachstum verzeichnen sollen.

Trends und Erkenntnisse im europäischen Markt für Fahrzeugemissionsstandards und Folgenabschätzung

Analyse der Treiber und ihrer Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durchsetzungszeitplan der Euro-7-Standards | +2.8% | EU-weit, mit Deutschland und Frankreich als Vorreiter bei der Umsetzung | Mittelfristig (2–4 Jahre) |

| Strengere OEM-flottenweite CO₂-Ziele und Strafzahlungen | +2.1% | EU-weit, insbesondere Deutschland, Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| BEV-Batteriedauerhaltigkeitsvorschriften mit Einfluss auf den Antriebsmix | +1.6% | Niederlande, Deutschland, nordische Länder | Mittelfristig (2–4 Jahre) |

| Fernmesstechnologie für die Konformität im realen Fahrbetrieb (RDE 2.0) | +1.3% | Niederlande, Belgien, Deutschland, Schweiz | Langfristig (≥ 4 Jahre) |

| Anti-Subventionszölle zur Umgestaltung des Importmix | +0.9% | EU-weit, stärkste Auswirkung in Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte zur Blockchain-basierten Emissionszertifizierung | +0.4% | Frankreich, Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durchsetzungszeitplan der Euro-7-Standards

Die Euro-7-Vorschriften schreiben die Konformität ab dem 29. November 2026 für neue Typgenehmigungen leichter Nutzfahrzeuge vor, die bis November 2027 auf alle Zulassungen ausgeweitet wird, und gestalten die europäischen Emissionsprüfprotokolle grundlegend um.[1]"Europäische Kommission aktualisiert eCall-Systemvorschriften für Fahrzeuge," digitalsolutions.applusidiada.com. Die Standards führen umfassende Schadstoffgrenzwerte ein, die traditionelle Abgasemissionen, Bremsstaub und Reifenabriebpartikel abdecken. Bordüberwachungssysteme werden obligatorisch und erfordern eine kontinuierliche Emissionserfassung sowie automatische Warnmeldungen, wenn Fahrzeuge die regulatorischen Schwellenwerte überschreiten. Die Prüfkomplexität steigt erheblich, da Euro 7 ein breiteres Spektrum an Betriebsbedingungen umfasst, einschließlich Kaltstartszenarios und Hochlastfahrten auf Autobahnen, die bisher einer strengen Überwachung entgingen. Der technologieneutrale Ansatz der Verordnung gibt Herstellern Flexibilität bei Konformitätsstrategien und gewährleistet gleichzeitig ultraniedrige Emissionsleistungen unter verschiedenen realen Bedingungen.

Strengere OEM-flottenweite CO₂-Ziele und Strafzahlungen

Die flottenweiten CO₂-Ziele werden für Personenkraftwagen im Jahr 2025 auf 93,6 g/km verschärft, was einer Reduzierung von 15 % gegenüber den Basiswerten von 2021 entspricht, wobei Strafzahlungen von 95 EUR pro Gramm bei Nichteinhaltung unmittelbaren finanziellen Druck auf die Hersteller ausüben.[2]"ACEA fordert Erleichterung bei CO2-Strafen für 2025 für Pkw und Transporter," dieselnet.com. Deutsche Automobilhersteller stehen vor besonders gravierenden Herausforderungen, da der gewichtsbasierte Anpassungsfaktor entfällt und Hersteller größerer Fahrzeuge gezwungen werden, die Elektrifizierung zu beschleunigen oder erhebliche Strafzahlungen in Kauf zu nehmen. Der Regulierungsrahmen beseitigt frühere Flexibilitätsmechanismen und behält gleichzeitig Poolingvereinbarungen bei, die es Herstellern ermöglichen, Emissionsgutschriften zu teilen, was neue Marktdynamiken im Bereich des Konformitätshandels schafft. Volkswagen und Ford liegen hinter ihren Zielen für 2025 zurück, während Volvo Cars durch aggressive Elektrifizierungsstrategien eine frühzeitige Konformität erreicht hat.[3]"Der Weg zu 2025: Fortschritte der Automobilhersteller bei ihrem EU-CO2-Ziel im ersten Halbjahr 2024," transportenvironment.org. Der Schweregrad der Strafstruktur wandelt die Konformität von einer regulatorischen Verpflichtung zu einem strategischen Imperativ und treibt beispiellose Investitionen in Emissionsprüf- und Validierungsinfrastruktur an.

BEV-Batteriedauerhaltigkeitsvorschriften mit Einfluss auf den Antriebsmix

Euro 7 führt umfassende Anforderungen an die Batteriedauerhaltigkeit für Elektrofahrzeuge ein, schreibt die Leistungserhaltung über längere Betriebszeiträume vor und legt neue Prüfprotokolle für Energiespeichersysteme fest. Batterieelektrische Fahrzeuge müssen eine konsistente Leistung bei extremen Temperaturen, Ladezyklen und Betriebsbelastungsszenarien nachweisen, die reale Nutzungsmuster widerspiegeln. Die Verordnung verpflichtet Hersteller, Batteriezustandsüberwachungssysteme bereitzustellen und Mindestleistungsschwellenwerte festzulegen, die Batterien während ihrer gesamten Betriebslebensdauer einhalten müssen. Diese Anforderungen gestalten die Antriebsmixstrategien um, da Hersteller die Konformitätskosten für herkömmliche Verbrennungsmotoren gegen die Validierungskosten für Batterien von Elektrofahrzeugen abwägen. Die Niederlande führen die europäische Umsetzung mit einer umfassenden Prüfinfrastruktur für die Bewertung der Batteriedauerhaltigkeit an, während Deutschland standardisierte Zertifizierungsprotokolle für Energiespeichersysteme entwickelt.

Fernmesstechnologie für die Konformität im realen Fahrbetrieb (RDE 2.0)

Der Einsatz von Fernmesstechnologie beschleunigt sich auf den europäischen Märkten, da die Behörden umfassende Emissionsüberwachungssysteme einführen, die Fahrzeuge mit hohen Emissionen unter realen Verkehrsbedingungen in Echtzeit identifizieren. Die Niederlande, Belgien, Deutschland und die Schweiz schreiben Partikelemissionsprüfungen bei regelmäßigen technischen Inspektionen vor und nutzen dabei fortschrittliche optische Fernmesssysteme, die NOₓ-, CO₂- und Feinstaubkonzentrationen messen, ohne den Verkehrsfluss zu beeinträchtigen. RDE-2.0-Protokolle gehen über Laborbedingungen hinaus und umfassen verschiedene Fahrszenarien, Wetterbedingungen und Fahrzeugbeladungszustände, die authentische Betriebsumgebungen widerspiegeln. Initiativen der Europäischen Kommission fördern standardisierte Fernmessmethoden, die eine grenzüberschreitende Durchsetzungskooperation und eine harmonisierte Konformitätsverifizierung ermöglichen, was eine wesentliche Rolle bei der Nachfragesteigerung spielen wird.

Analyse der Hemmnisse und ihrer Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Konformitätskosten für Euro-7-Nachrüstungen | -1.4% | EU-weit, insbesondere kleinere Hersteller betreffend | Kurzfristig (≤ 2 Jahre) |

| Diesel-Schwerlastfahrzeuge haben Schwierigkeiten, reale NOₓ-Grenzwerte einzuhalten | -0.8% | Deutschland, Frankreich, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Datenlücken zwischen Bestandserfassung und Fernmessung schaffen Unsicherheit | -0.6% | EU-weit, mit besonderer Besorgnis in Deutschland und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Versorgung mit Platingruppenmetallen für Katalysatoren | -0.7% | Deutschland, Frankreich, von Südafrika abhängige Lieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Konformitätskosten für Euro-7-Nachrüstungen

Die Einhaltung der Euro-7-Standards erfordert erhebliche Investitionen in fortschrittliche Abgasnachbehandlungssysteme, wie größere SCR-Katalysatoren, Kaltstartheizungen und aufgerüstete Abgasrückführungssysteme. Erweiterte Dauerhaltigkeitsanforderungen und steigende Materialkosten, insbesondere für Platingruppenmetalle, erhöhen die Entwicklungskosten weiter. Kleinere Hersteller mit begrenzten Produktionsvolumina stehen vor erheblichen Herausforderungen bei der Absorption dieser Kosten, was zu erhöhtem finanziellem Druck und einer beschleunigten Marktkonsolidierung führt. Darüber hinaus umfasst die Konformität umfangreiche Prüfungen, Zertifizierungen und kontinuierliche Überwachung, die betriebliche und zeitliche Herausforderungen mit sich bringen. Diese Faktoren können Produkteinführungen verzögern und zusätzlichen Druck auf die Ressourcen ausüben.

Diesel-Schwerlastfahrzeuge haben Schwierigkeiten, reale NOₓ-Grenzwerte einzuhalten

Schwere Dieselfahrzeuge stoßen unter realen Fahrbedingungen auf erhebliche Herausforderungen bei der Einhaltung der Euro-7-NOₓ-Grenzwerte, insbesondere bei städtischen Stop-and-go-Zyklen und Hochlastfahrten auf Autobahnen. Aktuelle SCR-Systeme zeigen bei niedrigen Abgastemperaturen eine verminderte Leistung, was bisher unentdeckte Lücken in der Emissionskontrolle bei Labortests aufzeigt. Die Behebung dieser Mängel erfordert eine fortschrittliche Antriebsstrangintegration, einschließlich Wärmemanagement und Mild-Hybrid-Lösungen. Diese Maßnahmen erhöhen jedoch die Fahrzeugkomplexität, die Betriebskosten und die Wahrscheinlichkeit von Zuverlässigkeitsproblemen in anspruchsvollen gewerblichen Anwendungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Hardware dominiert weiterhin, Dienstleistungen erhöhen die Komplexität

Ausrüstung macht schätzungsweise 60,12 % der Ausgaben im Jahr 2024 aus, da Regulierungsbehörden und OEMs weiterhin auf Euro-7-fähige Infrastruktur aufrüsten – neue Fahrgestell- und Motorenprüfstände, PN10-fähige Partikelzähler, Ammoniak- und NOₓ-Analysatoren, PEMS-Flotten und Fernmessportale. Jede Verschärfung der CO₂- und Schadstoffgrenzwerte sowie die Einbeziehung von Brems- und Reifenpartikeln erzwingt eine weitere Runde der Hardware-Kalibrierung oder -Ersetzung, wodurch kapitalintensive Labormodernisierungen und Straßenranddurchsetzungsausrüstungen im Mittelpunkt der kurzfristigen Budgets bleiben.

Dienstleistungen gewinnen den schneller wachsenden Wertanteil, da Endnutzer zunehmend Konformität als Dienstleistung kaufen statt nur Prüfstände. Typgenehmigungskampagnen, RDE-Routenplanung und -durchführung, Einrichtung von Fernmessprogrammen, Euro-7-Lückenanalysen und Emissionsdatenanalysen werden in mehrjährige Verträge gebündelt, die an Modellauffrischungszyklen geknüpft sind. Anbieter, die regulatorische Interpretation, Prüfdurchführung und digitale Berichtsplattformen kombinieren, wandeln Einzelprojekte stetig in wiederkehrende Einnahmequellen um, sodass das Dienstleistungswachstum die Hardware-Basis übertrifft, obwohl Ausrüstung bis 2030 der größere Posten bleibt.

Nach Endnutzer: OEMs beanspruchen mehr als die Hälfte des Budgets, Behörden und Labore prägen die Durchsetzung

Fahrzeughersteller bilden bereits den Kern dieses Marktes: OEMs beanspruchen im Jahr 2024 52,14 % der Ausgaben für europäische Fahrzeugemissionsstandards und Folgenabschätzung und sind gleichzeitig die am schnellsten wachsende Endnutzergruppe mit einer CAGR von etwa 11,77 % bis 2030. Sie verlagern mehr Arbeit ins eigene Haus – bauen Batteriedauerhaltigkeitsprüfstände auf, fügen PN10-fähige Analysatoren hinzu und skalieren PEMS-Flotten –, weil Euro 7, lebenslange Konformitätsverpflichtungen und strengere flottenweite CO₂-Strafen die Emissionsprüfung zu einer zentralen Produktplanungsanforderung statt zu einem nachgelagerten regulatorischen Pflichtpunkt machen.

Staatliche Regulierungsbehörden und unabhängige Prüflabore kontrollieren gemeinsam den größten Teil der verbleibenden Ausgaben und teilen die Rollen des Regelgebers und des neutralen Ausführenden. Nationale Behörden und Stadtverwaltungen investieren in Fernmesskorridore, aufgerüstete periodische Inspektionslinien und digitale Backends, die Labor-, RDE- und Straßenranddaten aufnehmen und vergleichen können. Unabhängige Labore monetarisieren die steigende Komplexität, indem sie als Kapazitäts- und Spezialistpartner fungieren – anspruchsvolle HDV-RDE-Programme durchführen, OEM-interne Ergebnisse validieren und kleinere Importeure ohne eigene Einrichtungen unterstützen. Große Flottenoperatoren und Nahverkehrsbetriebe sind ein kleinerer, aber wachsender Anteil, der Auswirkungs- und Konformitätsstudien in Auftrag gibt, um die Erneuerung von Lkw, Transportern und Bussen unter verschärften LEZ- und Nullemissionszielen zu planen.

Geografische Analyse

Deutschland ist der Anker des europäischen Marktes für Fahrzeugemissionsstandards und Folgenabschätzung und macht im Jahr 2024 26,89 % des regionalen Umsatzes aus. Eine dichte Konzentration von Pkw- und Nutzfahrzeug-OEMs, Tier-1-Zulieferern und führenden Prüf-, Inspektions- und Zertifizierungsunternehmen (wie TÜV SÜD, DEKRA, SGS, Applus+, HORIBA) bündelt Laboraufrüstungen, Typgenehmigungsarbeiten und fortschrittliche RDE-Prüfungen im Land. Das Vereinigte Königreich, Frankreich, Italien und Spanien bilden gemeinsam eine zweite Ebene großer, reifer Märkte, in denen etablierte HU/ITV/Contrôle-Technique-Systeme und sich ausdehnende Niedrig- und Ultraniederemissionszonen eine konsistente Nachfrage nach Emissionsprüfausrüstung und Konformitätsdienstleistungen aufrechterhalten.

Die Niederlande sind die am schnellsten wachsende Region mit einer prognostizierten CAGR von 12,73 % bis 2030, was ihre Rolle als früher Anwender von Fernmesspilotprojekten, PN10-Implementierung und datengesteuerten Straßendurchsetzungsmodellen widerspiegelt. Umliegende west- und nordeuropäische Märkte (Belgien, Schweiz, nordische Länder und das übrige Benelux) folgen zunehmend ähnlichen Ansätzen, während mittel- und osteuropäische Länder einen Konvergenzpfad beschreiten – sie gleichen sich an Euro-6/6d- und Euro-7-Zeitpläne an, bauen jedoch Inspektions- und Laborkapazitäten schrittweise aus. Dies schafft ein Gefälle an Chancen: hochwertige, innovationsgetriebene Projekte in Deutschland und den Niederlanden, ergänzt durch kostenempfindlichere, kapazitätsaufbauende Engagements im breiteren Bereich des übrigen Europas.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei etablierte Prüfanbieter wie TÜV SÜD, Dekra SE und SGS SA durch umfassende Dienstleistungsportfolios und regulatorische Beziehungen dominante Positionen halten. Gleichzeitig konkurrieren Technologieinnovatoren wie Horiba Ltd., Continental AG und Robert Bosch GmbH durch fortschrittliche Prüfausrüstung und integrierte Konformitätslösungen. Die strategische Positionierung begünstigt zunehmend Unternehmen, die traditionelle Zertifizierungsfähigkeiten mit aufkommenden Technologien wie Blockchain-basierter Emissionsverfolgung und KI-gestützten Fernmessplattformen kombinieren. Marktführer verfolgen Strategien der vertikalen Integration, wobei TÜV SÜD eine Partnerschaft mit SEGULA Technologies eingeht, um umfassende Fahrzeugmarkteinführungsdienstleistungen anzubieten, die traditionelle und elektrifizierte Antriebsstränge umfassen.

Chancen in Nischenbereichen entstehen in spezialisierten Prüfbereichen, darunter Batteriedauerhaltigkeitsvalidierung, Zertifizierung von Bordüberwachungssystemen und Einsatz von Fernmesstechnologie, die erhebliches technisches Fachwissen und Kapitalinvestitionen erfordern. Die Ausgliederung des Automobilgeschäftsbereichs von Continental AG in ein eigenständiges europäisches Unternehmen bis 2025 spiegelt die breitere Branchenumstrukturierung wider, da sich Zulieferer an Elektrifizierungstrends und regulatorische Komplexität anpassen.

Aufkommende Disruptoren nutzen digitale Technologien und Datenanalysen, um Echtzeit-Konformitätsüberwachung und vorausschauende Wartungslösungen anzubieten, die traditionelle Prüfdienstleistungen ergänzen. Die Transformation der Wettbewerbslandschaft beschleunigt sich, da die Euro-7-Implementierung eine Nachfrage nach spezialisierten Fähigkeiten schafft, die über das Angebot traditioneller Prüfanbieter hinausgehen, und die Marktstruktur durch technologiegetriebene Konsolidierung und Partnerschaftsbildung potenziell neu gestaltet.

Führende Unternehmen im Bereich europäische Fahrzeugemissionsstandards und Folgenabschätzung

TÜV SÜD

Dekra SE

SGS SA

Applus+

HORIBA Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: Hyundai Motor und Kia stellten das Integrierte Treibhausgasinformationssystem (IGIS) vor, das Blockchain-Technologie für ein umfassendes Kohlenstoffemissionsmanagement über den gesamten Fahrzeuglebenszyklus nutzt und die Einhaltung internationaler Umweltvorschriften unterstützt sowie die betriebliche Effizienz verbessert.

- Oktober 2024: Ricardo plc sicherte sich Fördermittel für das SeaChange-Projekt, das darauf abzielt, den Schifffahrtssektor bei der Erreichung des Nullemissionsziels bis 2050 zu unterstützen, indem das Werkzeug zur Navigation von Energietransitionen entwickelt wird, das Häfen dabei hilft, Dekarbonisierungspfade zu identifizieren und zukünftige Energieanforderungen zu bewerten.

Berichtsumfang des europäischen Marktes für Fahrzeugemissionsstandards und Folgenabschätzung

| Ausrüstung |

| Dienstleistungen |

| Fahrzeughersteller (OEMs) |

| Komponenten- und Systemlieferanten (Tier-1 / Tier-2) |

| Unabhängige Prüf-, Inspektions- und Zertifizierungslabore |

| Staatliche und regulatorische Behörden |

| Flottenoperatoren und Nahverkehrsbetriebe |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Übriges Europa |

| Nach Typ | Ausrüstung |

| Dienstleistungen | |

| Nach Endnutzer | Fahrzeughersteller (OEMs) |

| Komponenten- und Systemlieferanten (Tier-1 / Tier-2) | |

| Unabhängige Prüf-, Inspektions- und Zertifizierungslabore | |

| Staatliche und regulatorische Behörden | |

| Flottenoperatoren und Nahverkehrsbetriebe | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für Fahrzeugemissionsstandards?

Die Marktgröße des europäischen Marktes für Fahrzeugemissionsstandards beträgt im Jahr 2025 18,63 Milliarden USD.

Wie schnell wird der Markt bis 2030 wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 9,87 % wachsen und bis zum Ende des Jahrzehnts 29,79 Milliarden USD erreichen.

Welches Land hat den größten Marktanteil?

Deutschland führt mit einem Marktanteil von 26,89 %, gestützt durch seine starke Automobilindustrie und sein strenges Inspektionsnetzwerk.

Warum sind die Niederlande die am schnellsten wachsende Region?

Der landesweite Einsatz optischer Fernmessung und 10-nm-Partikelzähler treibt eine CAGR von 12,73 % in den Niederlanden an.

Welche Antriebstechnologie verzeichnet das höchste Wachstum?

Batterieelektrische Fahrzeuge erzielen eine CAGR von 21,96 %, angetrieben durch Euro-7-Anreize und flottenweite CO₂-Ziele.

Welches Segment dominiert die Ausgaben nach Emissionstyp?

Die CO₂-Zertifizierung hält einen Umsatzanteil von 73,08 % aufgrund der direkten Strafzahlungen von 95 EUR pro Gramm bei Nichteinhaltung.

Seite zuletzt aktualisiert am: