Marktgröße und Marktanteil des europäischen Reifenherstellungsmaschinen-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

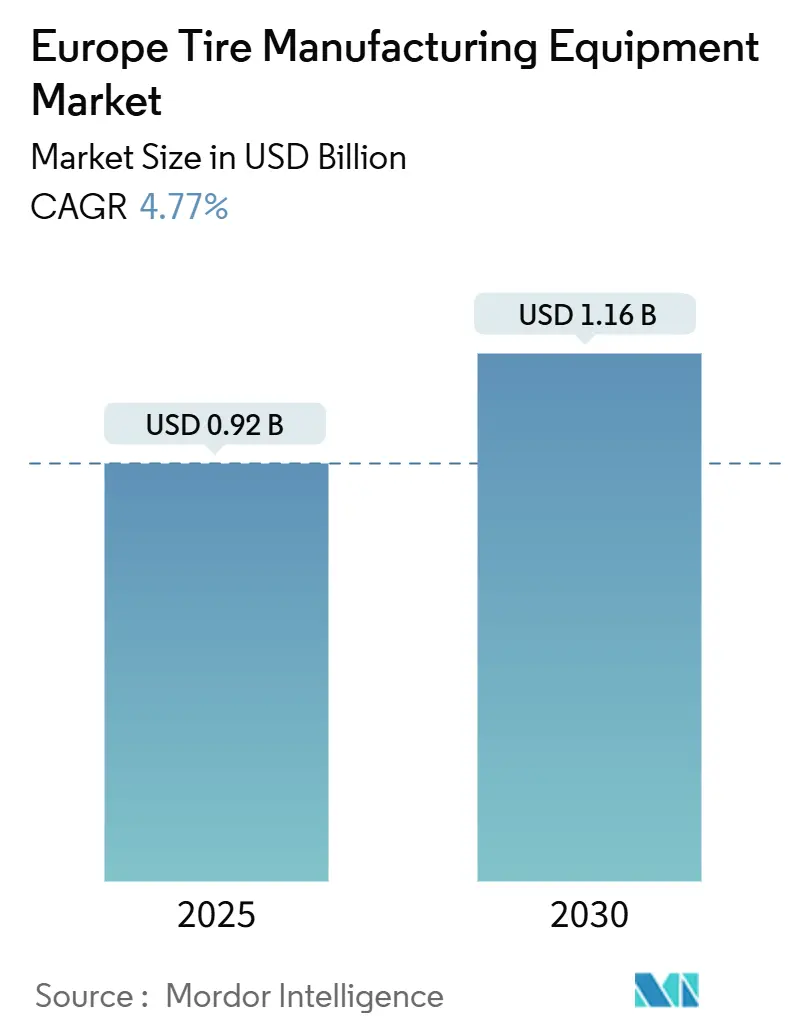

| Marktgröße (2025) | 0.92 Milliarden US-Dollar |

| Marktgröße (2030) | 1.16 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.77% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Reifenherstellungsmaschinen-Marktes von Mordor Intelligence

Die Marktgröße des europäischen Reifenherstellungsmaschinen-Marktes erreichte im Jahr 2025 einen Wert von 0,92 Milliarden USD und wird bis 2030 voraussichtlich 1,16 Milliarden USD erreichen, was einem CAGR von 4,77 % entspricht. Das Wachstum ist auf die rasche Elektrifizierung des europäischen Fahrzeugbestands, neue Euro-7-Partikelgrenzwerte für Reifen sowie den Bedarf an Präzisionsmisch-, Aufbau- und Vulkanisierungssystemen zurückzuführen, die hochsiliziumhaltige Verbindungen verarbeiten können. Lieferanten berichten von stetigen Aufträgen für digital-fähige Maschinen, da Reifenhersteller Smart-Factory-Analysen für vorausschauende Wartung und Rückverfolgbarkeit integrieren. Energieeffiziente vollelektrische Pressen gewinnen an Bedeutung, da steigende Energiekosten und Klimaziele konventionelle Hydrauliksysteme weniger attraktiv machen. Der Investitionsschwung wird zusätzlich durch OEM-Anforderungen an eine enge Reifen-Fahrzeug-Leistungsabstimmung verstärkt, was Hersteller dazu veranlasst, in Anlagen mit höherer Gleichmäßigkeit und Echtzeit-Qualitätsüberwachung zu investieren.

Wesentliche Erkenntnisse des Berichts

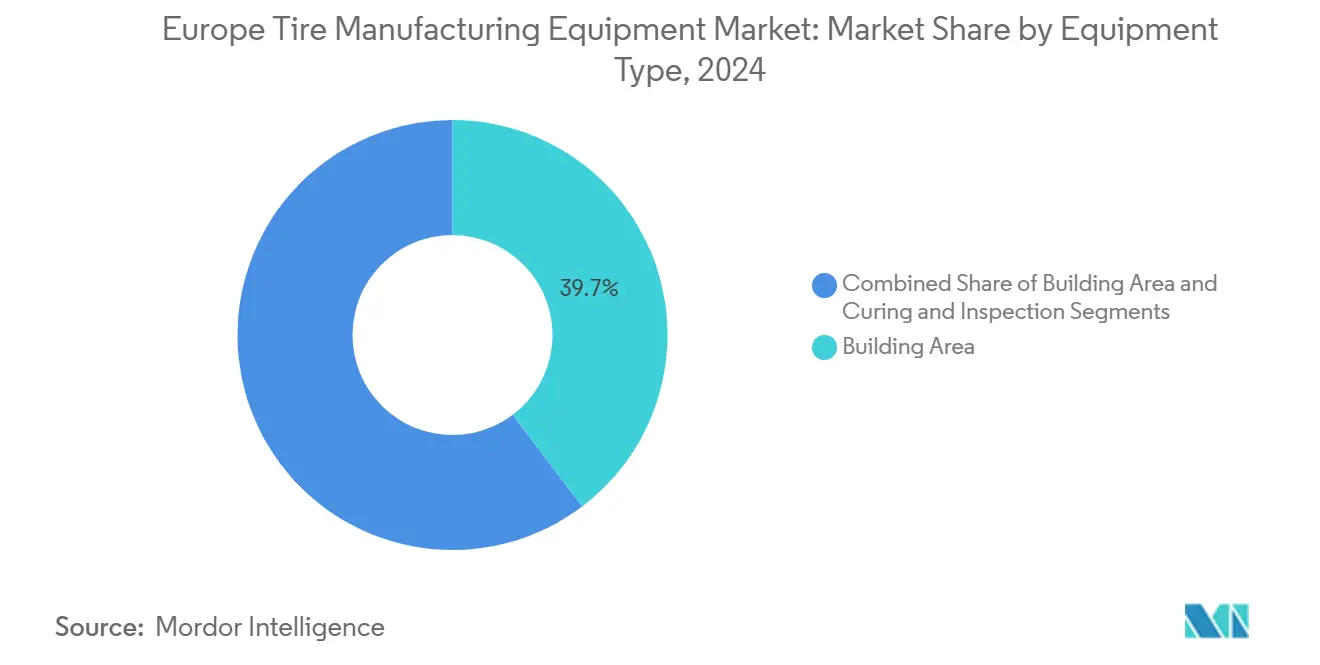

- Nach Gerätetyp führte der Aufbaubereich im Jahr 2024 mit einem Umsatzanteil von 39,69 %; Vulkanisierung und Inspektion wird bis 2030 voraussichtlich mit einem CAGR von 10,41 % wachsen.

- Nach Reifendesign entfiel im Jahr 2024 ein Marktanteil von 88,79 % auf Radialreifen im europäischen Reifenherstellungsmaschinen-Markt; bis 2030 wird ein CAGR von 5,97 % prognostiziert.

- Nach Fahrzeugtyp hielt der Bereich Personenkraftwagen im Jahr 2024 einen Anteil von 48,57 % an der Marktgröße des europäischen Reifenherstellungsmaschinen-Marktes und wird bis 2030 voraussichtlich mit einem CAGR von 9,15 % wachsen.

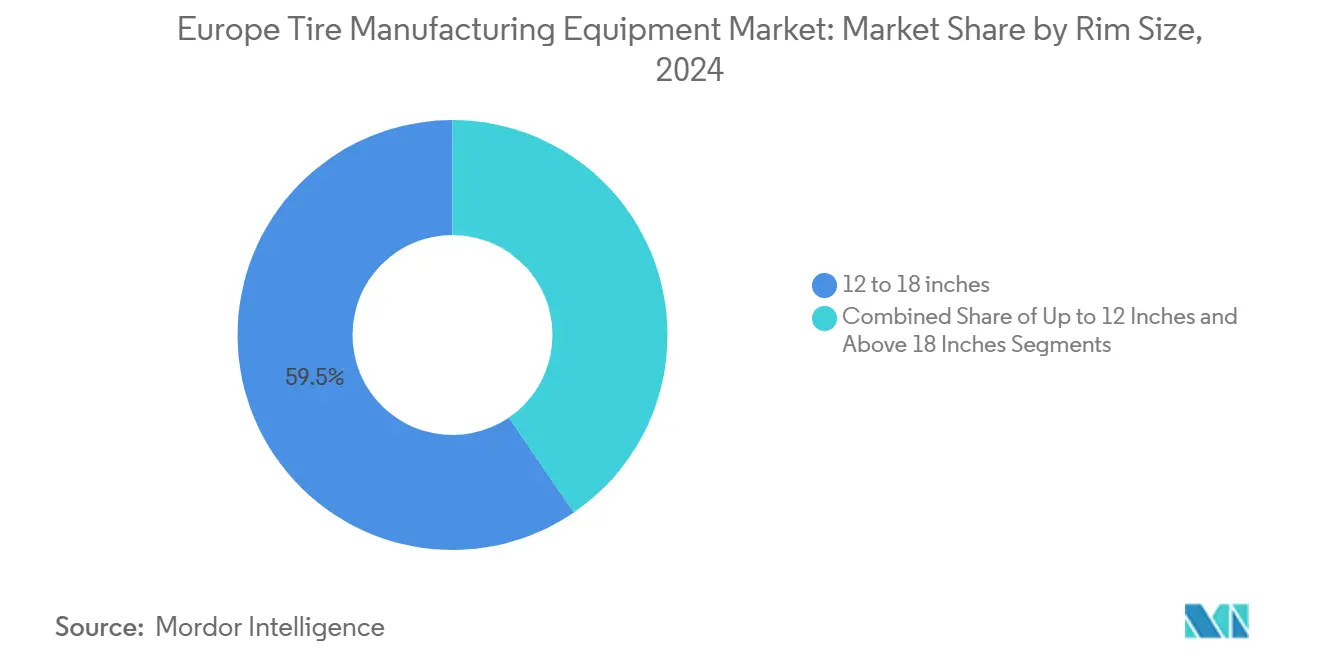

- Nach Felgengröße dominierte das Segment 12–18 Zoll im Jahr 2024 mit einem Anteil von 59,54 %; das Segment über 18 Zoll wird bis 2030 voraussichtlich mit einem CAGR von 7,59 % wachsen.

- Nach Endnutzer dominierten OEMs im Jahr 2024 mit einem Anteil von 63,72 %; OEM-getriebene Aufträge werden bis 2030 voraussichtlich mit einem CAGR von 6,38 % steigen.

- Nach Land führte Deutschland im Jahr 2024 mit einem Anteil von 21,94 %, während das übrige Europa mit einem CAGR von 6,26 % das stärkste Wachstum verzeichnen soll.

Trends und Erkenntnisse des europäischen Reifenherstellungsmaschinen-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hochsiliziumhaltige Radialverbindungen | +1.8% | Deutschland, Frankreich, Niederlande, Spanien | Mittelfristig (2–4 Jahre) |

| Euro-7-Reifenpartikelgrenzwerte | +1.2% | EU-weit, insbesondere Deutschland, Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Industrie-4.0-Nachrüstungen | +0.9% | Deutschland, Niederlande, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterungen der Reifenhersteller | +0.7% | Rumänien, Spanien, Deutschland, Italien | Kurzfristig (≤ 2 Jahre) |

| Energiekostenanstiege | +0.5% | Deutschland, Niederlande, Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| EU-Kreislaufwirtschaftsvorschriften | +0.4% | EU-weit, angeführt von Deutschland und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EV-getriebener Anstieg hochsiliziumhaltiger Radialverbindungen erfordert fortschrittliche Misch- und Extrusionslinien

Reifen für Elektrofahrzeuge erfordern hochsiliziumhaltige Formulierungen, die herkömmliche Mischer nicht verarbeiten können. Europäische Hersteller beschleunigen ähnliche Modernisierungen, da die Verbindungskomplexität mit jedem neuen Elektrofahrzeugmodell zunimmt. Hochpräzises Temperaturmanagement und automatisierte Zuführsysteme liefern die erforderliche Konsistenz für Ziele bei niedrigem Rollwiderstand und Nasshaftung. Mit zunehmender Reife der Lernkurve bündeln Lieferanten Misch- und nachgelagerte Extrusionsprozesse in schlüsselfertige Pakete, was die Auftragswerte steigert. Die anhaltende Verlagerung hin zu biobasierten Füllstoffen festigt die Nachfrage nach Mischern der nächsten Generation, die unterschiedliche Materialviskositäten in großem Maßstab verarbeiten können.

Euro-7-Reifenpartikelgrenzwerte beschleunigen die Einführung von Präzisionsvulkanisierungs- und Inspektionsmaschinen

Euro 7 führt die erste gesetzliche Obergrenze für Reifenabriebpartikel ein und veranlasst den sofortigen Austausch veralteter Pressen. Anlagen mit fortschrittlicher Blasdruckregelung und automatischer Formreinigung sind nun erforderlich, um die Oberflächenrauheit zu reduzieren, die Mikrodebris erzeugt. VMIs integrierte Press- und Inspektionszelle, die die Laufflächengleichmäßigkeit inline misst, hat sich als Maßstab etabliert. Deutsche und italienische Werke beschleunigen ihre Einführungspläne, um Produktionsengpässe während des Durchsetzungszeitraums 2027–2028 zu vermeiden. Lieferanten berichten von steigenden Anfragen für laserbasierte Scherografie und Röntgensysteme zur Validierung der inneren Struktur. Dieser regulatorische Treiber wird die mehrjährige Nachfrage nach hochpräzisen Vulkanisierungslösungen im europäischen Reifenherstellungsmaschinen-Markt sichern.

Smart-Factory- und Industrie-4.0-Nachrüstungen für Produktivität und Rückverfolgbarkeit

Große Reifenhersteller integrieren Sensoren und Edge-Computing-Module in Mischer, Aufbaumaschinen und Pressen, um Zykluszeit- und Energiedaten zu erfassen. Bridgestone nutzt einen einheitlichen digitalen Technologiestack, um Tausende von Maschinen in seinen europäischen Werken zu koordinieren, was den Umfang der Konnektivitätseinsätze verdeutlicht. Die Nachrüstungswelle begünstigt Maschinen mit offenen Protokollen und Plug-and-Play-Analysen. Vorausschauende Wartung reduziert ungeplante Stillstände und steigert die Gesamtanlageneffektivität um hohe einstellige Prozentwerte. Anbieter, die Softwarelizenzen und Cloud-Dashboards mit Hardware bündeln, sichern sich wiederkehrende Einnahmequellen. Selbst mittelständische Hersteller verfolgen selektive Modernisierungen, was einen breiten adressierbaren Markt für Nachrüstmodule im europäischen Reifenherstellungsmaschinen-Markt schafft.

Kapazitätserweiterungen der Reifenhersteller treiben neue Investitionsausgaben für Aufbaubereichsmaschinen an

Europa erlebt eine Wiederbelebung von Greenfield-Werken und größeren Linienerweiterungen. Nokian Tyres' emissionsfreies Werk in Rumänien unterstreicht den Umfang der aktuellen Projekte und deren Fokus auf nachhaltige Produktion. Jede Erweiterung erfordert Dutzende vollautomatischer Reifenaufbaumaschinen mit schnelleren Wulstsetz- und Umrüstfunktionen. Spanien, Deutschland und Italien verzeichnen ebenfalls erhebliche Investitionsankündigungen, was die Liefertermine für Aufbaubereichslieferanten verkürzt. Die Automatisierungsintensität steigt, da Arbeitskräftemangel und ergonomische Vorschriften manuelle Prozesse einschränken. Folglich bleibt der Aufbaubereich der größte einzelne Umsatzbeitrag im europäischen Reifenherstellungsmaschinen-Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenvolatilität | -0.6% | EU-weit, insbesondere Deutschland, Italien, Spanien | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionsausgaben und lange Amortisationszeiten | -0.4% | Osteuropa, kleinere Betriebe in der gesamten EU | Mittelfristig (2–4 Jahre) |

| PFAS-Verbot | -0.3% | EU-weite regulatorische Auswirkungen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem Wartungspersonal | -0.2% | Deutschland, Niederlande, Frankreich, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Naturkautschuk- und Petrochemiepreise verzögern Maschinenkäufe

Schwankende Kautschuk- und Rußpreise komprimieren die Margen und zwingen Reifenhersteller zur Liquiditätssicherung. Beschaffungsteams verschieben nicht kritische Maschinenbestellungen, wenn die Rohstoffpreise steigen, was zu unregelmäßigen Buchungsmustern bei Maschinenlieferanten führt. Absicherungsstrategien schützen Budgets nur teilweise, da Rohstoffe und Fracht unberechenbar bleiben. Lieferanten reagieren mit Finanzierungsplänen und Mietmodellen, doch die Akzeptanz bei vorsichtigen Käufern ist gering. Das Ergebnis ist ein kurzfristiger Dämpfer für das Wachstum, insbesondere bei optionalen Modernisierungen im europäischen Reifenherstellungsmaschinen-Markt.

Hohe Investitionsausgaben und lange Amortisationszeiträume schrecken kleinere Hersteller ab

Modernste Reifenlinien können 40 Millionen USD übersteigen, was für regionale Akteure mit begrenzter Bilanzkraft eine Hürde darstellt. Förderprogramme helfen, aber Zinserhöhungen in den Jahren 2024–2025 erhöhen die Kreditkosten und verlängern die Gewinnschwellenzeiträume. Kleinere Unternehmen haben auch Schwierigkeiten, Techniker zu rekrutieren, die in der Lage sind, komplexe Robotersysteme zu bedienen, was versteckte Lebenszykluskosten verursacht. Einige entscheiden sich für modulare Nachrüstungen anstelle vollständiger Linienerneuerungen, was den gesamten Maschinenumschlag verlangsamt. Diese Investitionshürde begrenzt die Marktdurchdringung in Osteuropa und dämpft leicht das langfristige Wachstumspotenzial.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Aufbaubereich behält die führende Position, während Vulkanisierungsinnovationen zunehmen

Aufbaubereichsmaschinen machten im Jahr 2024 39,69 % des europäischen Reifenherstellungsmaschinen-Marktes aus, was ihre zentrale Rolle bei der Automatisierung von Wulstwicklung und Karkassenaufbau widerspiegelt. Steigende Werkskapazitätserweiterungen und Lohnkostendruck halten die Nachfrage hoch, während integrierte Servoantriebe die Zykluszeit verbessern. Vulkanisierung und Inspektion ist zwar eine kleinere Basis, wird jedoch als die am schnellsten wachsende Kategorie mit einem CAGR von 10,41 % bis 2030 prognostiziert. Der Wandel ist mit der Euro-7-Konformität und der Suche nach energiesparenden Pressen verbunden.

Energieoptimierte Direktdruckvulkanisierungssysteme können den Verbrauch um bis zu 86 % senken, was Betreiber dazu veranlasst, Ersetzungen zu beschleunigen. Anbieter integrieren maschinelles Sehen und Laserscherografie und schaffen so ein gebündeltes Verkaufsangebot, das die durchschnittlichen Auftragswerte erhöht. Upstream-Anlagen wie Mischer und Kalander verzeichnen ein stetiges, aber weniger spektakuläres Wachstum. Mischer, die recycelte und biobasierte Füllstoffe verarbeiten können, stehen jedoch im Fokus, da Nachhaltigkeitsziele strenger werden, was sicherstellt, dass Upstream-Linien im europäischen Reifenherstellungsmaschinen-Markt weiterhin modernisiert werden.

Nach Reifendesign: Radialüberlegenheit bestimmt die Nachfrage nach spezialisierten Maschinen

Radialreifen hielten im Jahr 2024 einen Anteil von 88,79 % und bleiben das dominierende Design in Personen- und Nutzfahrzeugsegmenten. Für das Segment wird ein CAGR von 5,97 % prognostiziert, angetrieben durch die Einführung von Elektrofahrzeugen und die Nachfrage nach Hochleistungsreifen, die fortschrittliche Radialaufbautechniken erfordern. Die Diagonalbauweise findet sich nur noch in Nischenanwendungen im Gelände- und Landwirtschaftsbereich, was zu minimalen neuen Maschinenbestellungen führt.

Die Radialproduktion erfordert fortschrittliche Stahlgürtelapplikation, Spleißkontrolle und Gleichmäßigkeitsmessung. Lieferanten verfeinern spannungsgeregelte Abrollsysteme und automatisierte Gürtelleger zur Verbesserung der Konsistenz. Neue Radialformate mit sehr hoher Flexion für große Landwirtschaftsreifen führen noch mehr Lagen ein und fördern schrittweise Maschinenaufrüstungen. Insgesamt sichert die Radialüberlegenheit eine lange Laufbahn für Anlagen, die auf ihre komplexe Aufbauarchitektur zugeschnitten sind.

Nach Fahrzeugtyp: Personenkraftwagen führen, während kommerzielle Segmente Investitionen beschleunigen

Personenkraftwagenapplikationen machten im Jahr 2024 48,57 % des europäischen Reifenherstellungsmaschinen-Marktes aus und profitieren von Skaleneffekten und standardisierten Spezifikationen. Für dieses Segment wird bis 2030 ein CAGR von 9,15 % prognostiziert, da das Elektrofahrzeugvolumen steigt und Premium-Reifenvarianten zunehmen. Leichte und schwere Nutzfahrzeuglinien investieren in größere Karkassentrommelformate und robuste Wulstbaugruppen, um höheren Lastanforderungen gerecht zu werden.

Gewerbliche Flotten verlagern sich auf kraftstoffeffiziente Reifen, die spezielle Laufflächenmuster und hochfeste Stahlverstärkungen erfordern und separate Maschinenströme antreiben. Geländefahrzeughersteller verwenden riesige Aufbautrommeln und Vulkanisierpressen für Durchmesser über 50 Zoll, eine hochmargige Nische. Die Zweiradnachfrage in Südeuropa bleibt stabil und liefert einen Basismarkt für kompakte Aufbaumaschinen und Vulkanisiergeräte.

Nach Felgengröße: Mittlerer Bereich dominiert, während große Durchmesser an Dynamik gewinnen

Die Kategorie 12–18 Zoll dominierte im Jahr 2024 mit einem Anteil von 59,54 % und sichert die Kapazitätsauslastung in bestehenden europäischen Werken. Die Standardisierung in diesem mittleren Bereich ermöglicht Skaleneffekte und rationalisierte Werkzeugausstattung. Über 18 Zoll ist das am schnellsten wachsende Segment mit einem CAGR von 7,59 %, was SUV-, Premium-Limousinen- und Elektrofahrzeugtrends widerspiegelt, die größere Räder bevorzugen.

Großdurchmesserreifen erfordern Pressen mit verlängertem Hub und schwerere Wulstsetzer, was bei etablierten Werken neue Investitionsausgaben auslöst. Lieferanten entwickeln adaptive Spannsysteme, um die größere Dimensionsbreite ohne Produktivitätsverlust zu bewältigen. Größen bis 12 Zoll, dominiert von Industrie- und Anhängeranwendungen, liefern konstante, aber bescheidene Volumina und bilden eine zuverlässige, wenn auch begrenzte Umsatzbasis.

Nach Endnutzer: OEM-Partnerschaften gestalten Technologie-Roadmaps

OEMs machten im Jahr 2024 einen Anteil von 63,72 % aus und nutzen ihre Größe, um von Reifenherstellern Präzision und Rückverfolgbarkeit zu fordern. Mit der Weiterentwicklung von Fahrzeugplattformen müssen Reifenlieferanten Verbundleistung und NVH-Eigenschaften durch engere Produktionstoleranzen nachweisen. Das Ergebnis sind kontinuierliche Maschinenaufrüstungen, die mit neuen Fahrzeugeinführungen synchronisiert sind. Die OEM-bezogene Nachfrage wird voraussichtlich mit einem CAGR von 6,38 % steigen, leicht vor dem Ersatzmarkt.

Die aftermarktorientierte Produktion bietet zwar mit 36,28 % einen kleineren Anteil, bietet jedoch Flexibilitätsvorteile und puffert Rückgänge in OEM-Zeitplänen ab. Das Ersatzmarktsegment unterstützt die Maschinennachfrage durch Volumenanforderungen und vielfältige Reifenspezifikationsanforderungen, die flexible Produktionsfähigkeiten erfordern. Die höhere SKU-Vielfalt erzwingt jedoch Investitionen in schnell wechselnde Werkzeugausstattung und fortschrittliche Planungssoftware, was die Maschinenmodernisierung für beide Endnutzergruppen im europäischen Reifenherstellungsmaschinen-Markt relevant hält.

Geografische Analyse

Deutschland führte im Jahr 2024 mit einem Anteil von 21,94 % aufgrund seines integrierten Automobilökosystems und der Präsenz globaler Reifenmarken. Der Vorstoß des Landes in Richtung Elektrofahrzeugführerschaft verpflichtet Hersteller zur Installation hochpräziser Mischer und Smart-Factory-Module, die strengen Qualitätsmaßstäben entsprechen. Inländische Maschinenbauer profitieren ebenfalls, da lokale Kunden nahegelegene Service- und Anpassungsunterstützung bevorzugen.

Süd- und Westeuropa, insbesondere Spanien, Italien, Frankreich, das Vereinigte Königreich und die Niederlande, umfassen einen bedeutenden kollektiven Anteil. Spaniens jüngste Werksmodernisierungen zogen 207 Millionen USD an neuer Technologie an und steigerten die Nachfrage nach Aufbaumaschinen und Pressen der nächsten Generation[1]„Bridgestone kündigt Investition von bis zu 207 Mio. € in das Werk Burgos an”, Bridgestone EMEA, press.bridgestone-emea.com. Italiens Fokus auf Premium-Reifen hält Kalander- und Wulstkernlinien aktiv, während Frankreich seine Aktivitäten rund um nachhaltige Materialien und biochemische Integration konsolidiert. Jede Teilregion wendet ihre eigene Spezialität an und schafft ein Mosaik von Maschinenbedürfnissen, das Lieferanten mit konfigurierbaren Angeboten erfüllen müssen.

Das übrige Europa ist die am schnellsten wachsende Teilregion mit einem CAGR von 6,26 %. Rumäniens emissionsfreies Werk und die EIB-gestützte Finanzierung verdeutlichen das Ausmaß der osteuropäischen Kapazitätserweiterung. Niedrigere Arbeitskosten, Steueranreize und die Nähe zu EU- und Exportmärkten untermauern den Aufschwung. Regionale Logistikkorridore verbessern sich und ermöglichen den effizienten Transport großer Maschinen. Der Aufstieg Osteuropas diversifiziert den geografischen Fußabdruck des europäischen Reifenherstellungsmaschinen-Marktes und bietet neue Möglichkeiten für Serviceverträge und Ersatzteillieferketten.[2]„Rumänien erhält EIB-Unterstützung für die weltweit erste emissionsfreie Reifenfabrik”, Europäische Investitionsbank, eib.org

Wettbewerbslandschaft

VMI Group, HF TireTech Group und MESNAC treiben die Konsolidierung im europäischen Reifenherstellungsmaschinen-Markt, der durch moderate Fragmentierung gekennzeichnet ist, durch strategische Akquisitionen und Technologiepartnerschaften voran. Ihr Vorteil liegt in der Volllinienintegration, proprietärer Software und globalen Servicezentren. VMIs Qualitätsüberwachungs-Presszelle hat mehrere Kundenauszeichnungen gewonnen und stärkt ihre Premium-Positionierung. HF investiert in Extrusions- und Kalandrierkompetenz, um Upstream- und Downstream-Fähigkeiten zu bündeln, während MESNAC Skalenvorteile und Forschungs- und Entwicklungszentren in Asien und Europa nutzt.

Die Technologieführerschaft konzentriert sich auf Industrie 4.0. Anbieter integrieren Edge-Analyse-Boxen, digitale Zwillinge und IoT-Architektur bereits in der Designphase. Abonnements für vorausschauende Wartung generieren wiederkehrende Einnahmen und fördern die Kundenbindung. Kleinere Spezialisten zielen oft auf Nischenmodule ab, wie Wulstkernmaschinen oder Laserinspektionsköpfe, und werden zu Akquisitionszielen, sobald ihre Technologie ausgereift ist.

Nachhaltigkeitsthemen treiben Produkt-Roadmaps an. Entwickler präsentieren Pressen mit Energierückgewinnungshydraulik und Mischer mit optimierten Rotordesigns, die den Stromverbrauch senken. Recyclingfähige Mischer akzeptieren höhere Krümelkautschukanteile, und Vulkanisierpressen verwenden Niedertemperaturverbindungen. Fusionen und Übernahmen spiegeln diesen Trend wider: Größere Gruppen kaufen Innovatoren mit CO₂-Fußabdruck-Zertifizierungen, was die Konsolidierung beschleunigt und dennoch ein Mehrspielerfeldim europäischen Reifenherstellungsmaschinen-Markt aufrechterhält.

Marktführer der europäischen Reifenherstellungsmaschinen-Branche

VMI Group

HF TireTech Group

MESNAC Co., Ltd.

Kobelco Stewart Bolling

Bartell Machinery Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Nokian Tyres begann mit der Auslieferung aus seinem emissionsfreien Werk in Rumänien, dem weltweit ersten seiner Art.

- Juni 2025: Black Donuts Inc. eröffnete InTire Labs, ein unabhängiges Materialforschungszentrum in Tampere, Finnland.

- September 2024: Marangoni schloss eine strategische Partnerschaft mit Prinx Chengshan Europe / Austone Tires zur Vermarktung eines neuen Ringlaufflächendesigns.

Berichtsumfang des europäischen Reifenherstellungsmaschinen-Marktes

| Upstream (Mischer und Komponentenvorbereitung) | Mischmaschinen / Kautschukmischer |

| Kalandermaschinen | |

| Extrusionsmaschinen | |

| Schneidemaschinen | |

| Sonstige (Kühleinheiten usw.) | |

| Aufbaubereich | Wulstwickelmaschinen |

| Reifenaufbaumaschinen | |

| Sonstige (Streifenwickelmaschinen usw.) | |

| Vulkanisierung und Inspektion (Prüfbereich) | Vulkanisierpressen |

| Reifenlackiermaschinen | |

| Sonstige (Inspektionsmaschinen usw.) |

| Diagonal |

| Radial |

| Zweiräder |

| Dreiräder |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Geländefahrzeuge |

| Bis 12 Zoll |

| 12 – 18 Zoll |

| Über 18 Zoll |

| Erstausrüster (OEMs) |

| Ersatz / Aftermarket |

| Deutschland |

| Vereinigtes Königreich |

| Spanien |

| Italien |

| Frankreich |

| Niederlande |

| Übriges Europa |

| Nach Gerätetyp | Upstream (Mischer und Komponentenvorbereitung) | Mischmaschinen / Kautschukmischer |

| Kalandermaschinen | ||

| Extrusionsmaschinen | ||

| Schneidemaschinen | ||

| Sonstige (Kühleinheiten usw.) | ||

| Aufbaubereich | Wulstwickelmaschinen | |

| Reifenaufbaumaschinen | ||

| Sonstige (Streifenwickelmaschinen usw.) | ||

| Vulkanisierung und Inspektion (Prüfbereich) | Vulkanisierpressen | |

| Reifenlackiermaschinen | ||

| Sonstige (Inspektionsmaschinen usw.) | ||

| Nach Reifendesign | Diagonal | |

| Radial | ||

| Nach Fahrzeugtyp | Zweiräder | |

| Dreiräder | ||

| Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Geländefahrzeuge | ||

| Nach Felgengröße | Bis 12 Zoll | |

| 12 – 18 Zoll | ||

| Über 18 Zoll | ||

| Nach Endnutzer | Erstausrüster (OEMs) | |

| Ersatz / Aftermarket | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Niederlande | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Reifenherstellungsmaschinen-Marktes?

Der Markt beläuft sich im Jahr 2025 auf 0,92 Milliarden USD.

Wie schnell wird der Markt bis 2030 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 4,77 % wächst und bis 2030 1,16 Milliarden USD erreicht.

Welches Gerätesegment weist den höchsten Umsatzanteil auf?

Aufbaubereichsmaschinen führen mit einem Anteil von 39,69 % im Jahr 2024.

Welche geografische Region wächst am schnellsten?

Das übrige Europa, angeführt von Rumänien und anderen osteuropäischen Ländern, wird voraussichtlich mit einem CAGR von 6,26 % wachsen.

Welcher regulatorische Faktor beeinflusst neue Maschinenkäufe am stärksten?

Euro-7-Reifenpartikelgrenzwerte erfordern Präzisionsvulkanisierungs- und Inspektionssysteme zur Sicherstellung der Konformität.

Seite zuletzt aktualisiert am: