Größe und Marktanteil des europäischen Telekommunikationsturmmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 14.38 Milliarden US-Dollar |

| Marktgröße (2026) | 14.83 Milliarden US-Dollar |

| Marktgröße (2031) | 17.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Telekommunikationsturmmarkts von Mordor Intelligence

Die Marktgröße des europäischen Telekommunikationsturmmarkts wurde im Jahr 2025 auf 14,38 Milliarden USD geschätzt und soll von 14,83 Milliarden USD im Jahr 2026 auf 17,29 Milliarden USD bis 2031 wachsen, bei einem CAGR von 3,12 % während des Prognosezeitraums (2026–2031).

Dieses Wachstum entfaltet sich, während Netzbetreiber passive Anlagen an unabhängige Eigentümer auslagern, was eine entscheidende Verlagerung hin zu Neutral-Host-Infrastrukturen auslöst. Robuste 5G-Ausbauprogramme, die Verdichtung der Glasfaser-Backhaul-Netze und Anreize des EU-Green-Deals stützen gemeinsam die Turmnachfrage, während Asset-Light-Strategien Betreiberkapital für Serviceinnovationen freisetzen. Unabhängige TowerCos nutzen die Wirtschaftlichkeit der Mehrfachbelegung, um die ländliche und städtische Abdeckung zu erweitern, und ihre Skalenvorteile fördern die Einführung erneuerbarer Energielösungen. Gleichzeitig dämpfen kommunale Genehmigungsverzögerungen in Denkmalschutzzonen und die Volatilität der Energiepreise kurzfristige Expansionspläne.

Wichtigste Erkenntnisse des Berichts

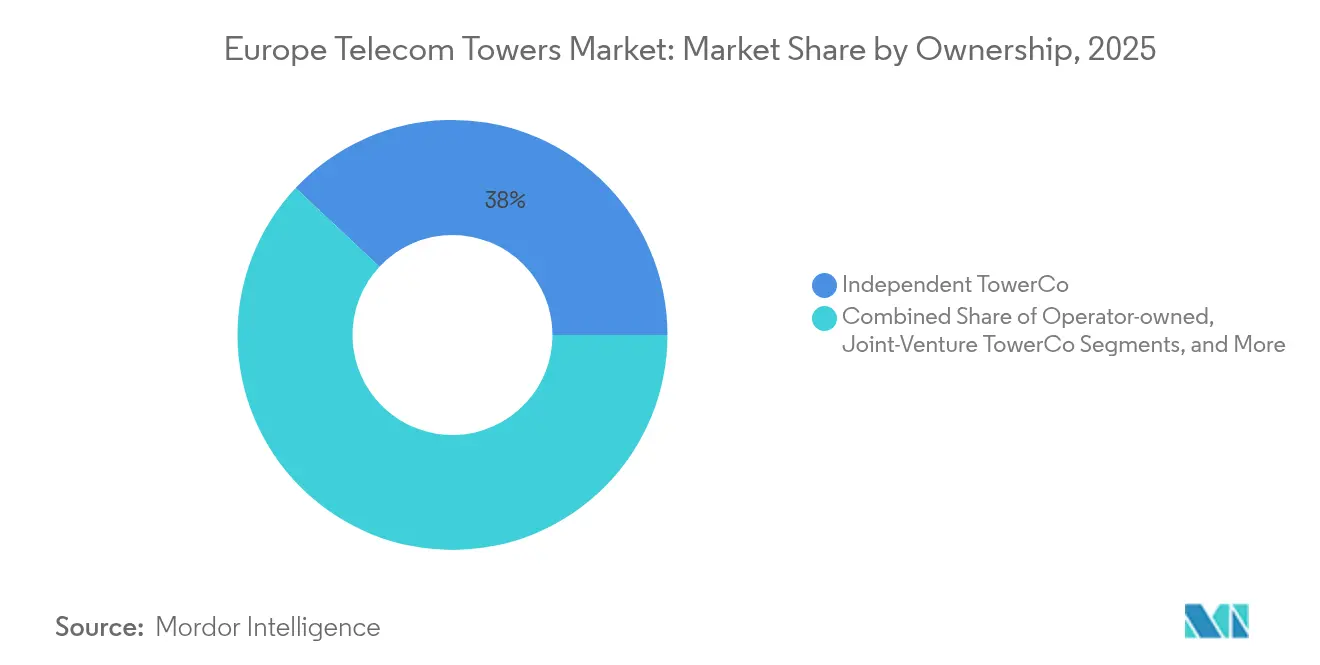

- Nach Eigentümerschaft führten unabhängige TowerCos mit einem Marktanteil von 38,02 % am europäischen Telekommunikationsturmmarkt im Jahr 2025 und expandieren bis 2031 mit einem CAGR von 8,85 %.

- Nach Installation hielten bodengestützte Standorte im Jahr 2025 einen Anteil von 54,10 % an der Marktgröße des europäischen Telekommunikationsturmmarkts, und Dachinstallationen sollen bis 2031 mit einem CAGR von 3,76 % wachsen.

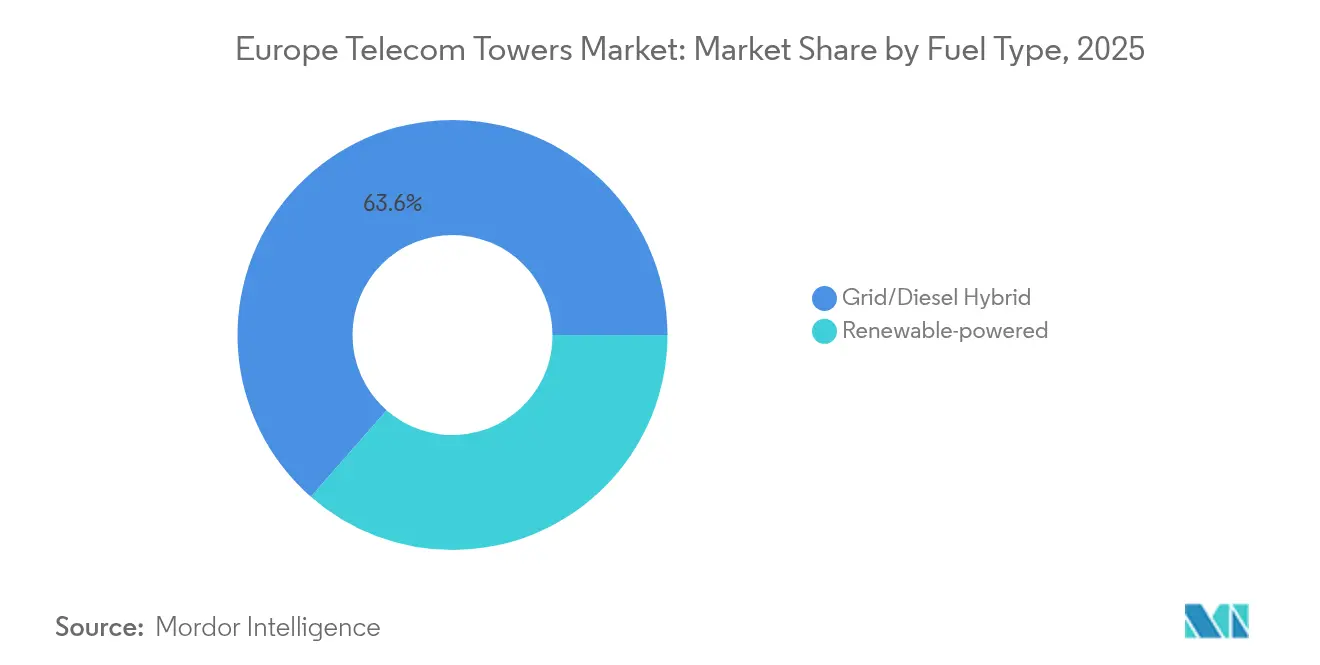

- Nach Kraftstofftyp entfielen im Jahr 2025 63,55 % des Marktanteils des europäischen Telekommunikationsturmmarkts auf Netz-/Diesel-Hybride, und erneuerbar betriebene Standorte sind bis 2031 für einen CAGR von 13,78 % positioniert.

- Nach Turmtyp dominierten Monopolmasten im Jahr 2025 mit einem Marktanteil von 49,75 % am europäischen Telekommunikationsturmmarkt, und Tarn- und verdeckte Strukturen werden bis 2031 mit einem CAGR von 5,79 % expandieren.

- Nach Land hielt das übrige Europa im Jahr 2025 einen Anteil von 20,20 % an der Marktgröße des europäischen Telekommunikationsturmmarkts und wird bis 2031 mit einem CAGR von 5,82 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Telekommunikationsturmmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosiver 5G-Ausbau mit Bedarf an ≥70.000 neuen Makrostandorten | +1.5% | Deutschland, Vereinigtes Königreich, Frankreich als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Verdichtung des Glasfaser-Backhaulnetzes zugunsten von Neutral-Host-Modellen | +1.2% | Städtische Zentren in ganz Westeuropa | Langfristig (≥4 Jahre) |

| Anreize des EU-Green-Deals für erneuerbar betriebene Standorte | +0.8% | EU-weit mit nordischer Führungsrolle | Langfristig (≥4 Jahre) |

| Aggressive netzleichte Strategien der Netzbetreiber (Sale-and-Leaseback) | +0.6% | Deutschland, Vereinigtes Königreich, Italien, Spanien | Kurzfristig (≤2 Jahre) |

| Integrierte Kleinzellen- und DAS-Verträge in Verkehrsknotenpunkten | +0.4% | Große Ballungsräume | Mittelfristig (2–4 Jahre) |

| KI-optimierte Standortwahl zur Senkung der Gesamtbetriebskosten um 15–20 % | +0.3% | Nordische Länder, Deutschland, Niederlande | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der 5G-Infrastruktur verändert die Turmnachfrage

Europa benötigt bis 2030 rund 70.000 zusätzliche Makrostandorte, um die 5G-Leistungsanforderungen aufrechtzuerhalten, was neue Chancen für den europäischen Telekommunikationsturmmarkt eröffnet [1]GSMA, "5G Observatory Q4 2024," gsma.com. Die 5G-Bevölkerungsabdeckung erreichte 2024 76 %, doch industrielle IoT- und hochzuverlässige Dienste erfordern weiterhin dichte Netze mit geringer Latenz. Unabhängige TowerCos gewinnen die Mehrheit der neuen Verträge, da Betreiber Kapitaleffizienz anstreben. Finnlands Verfügbarkeit von 85 % zeigt die nordische Führungsrolle, die wettbewerbsfähige Ausbauprogramme in Westeuropa anspornt. Netzwerk-Slicing vervielfacht die Einnahmequellen pro Struktur und verwandelt jeden Turm in eine gemeinsam genutzte digitale Plattform.

Integration von Glasfaser-Backhaul treibt die Einführung von Neutral-Host-Modellen voran

Hochkapazitiver 5G-Datenverkehr macht Glasfaserkonnektivität unverzichtbar, wobei das Backhaul 15–20 % der Standortbetriebskosten ausmacht. Neutral-Host-Modelle senken diese Kosten, indem sie Glasfaserausgaben auf mehrere Mieter verteilen, was die Expansion des europäischen Telekommunikationsturmmarkts unterstützt. TOTEM von Orange nutzt glasfaserreiche Netzabdrücke, um zusätzliche Netzbetreiber anzuziehen [2]Orange Group, "TOTEM Fiber Strategy," orange.com. Verkehrsknotenpunkte in Deutschland und den Niederlanden veranschaulichen die Synergie und zeigen, dass delegierte Glasfaserbereitstellung den Ausbau von Kleinzellen beschleunigt und die Turmauslastung maximiert.

Anreize des EU-Green-Deals beschleunigen die Einführung erneuerbarer Energien

EU-Taxonomieregeln erfordern messbare CO₂-Reduzierungen und veranlassen TowerCos, erneuerbar betriebene Standorte nachzurüsten oder neu zu bauen. Cellnex strebt bis 2030 Netto-Null-Emissionen über 138.000 Standorte an und lenkt Kapital in Solar-, Wind- und Batteriesysteme [3]Cellnex Telecom, "2024 Results Presentation," cellnex.com . Dänemark und Finnland überschreiten bereits 60 % Anteil erneuerbarer Energien und setzen regulatorische Maßstäbe für die europäische Telekommunikationsturmbranche. Energie-als-Dienstleistung-Verträge entstehen und ermöglichen es Betreibern, anfängliche Investitionsausgaben in vorhersehbare Betriebsausgaben umzuwandeln und sich gleichzeitig vor volatilen Strommärkten zu schützen.

Netzleichte Strategien der Netzbetreiber treiben Sale-and-Leaseback-Aktivitäten voran

Große Betreiber erschließen 15- bis 20-fache EBITDA-Bewertungen durch die Monetarisierung von Türmen und die Rückanmietung von Kapazitäten, wodurch Mittel für Spektrum- und Kernnetzaufrüstungen freigesetzt werden. Die Prüfung von Optionen für GD Towers durch Deutsche Telekom und die Expansion von TOTEM durch Orange unterstreichen den Asset-Light-Trend. Der europäische Telekommunikationsturmmarkt profitiert, da unabhängige Eigentümer Portfolios aufbauen, die stabile, inflationsgebundene Mieteinnahmen generieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langsame kommunale Genehmigungszyklen in Denkmalschutzzonen | -0.7% | Rom, Paris, Prag | Langfristig (≥4 Jahre) |

| Steigende Energiepreisvolatilität erhöht die Betriebskosten | -0.5% | Deutschland, Niederlande, Belgien | Kurzfristig (≤2 Jahre) |

| Anti-Aggregationsklauseln in langfristigen Mastnutzungsvereinbarungen | -0.4% | Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Mangel an ländlicher Strom- und Glasfaserversorgung erzwingt kostspielige Mikronetze | -0.3% | Ländliche Gebiete in ganz Osteuropa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kommunale Genehmigungsbeschränkungen verlangsamen Ausbauprogramme in Denkmalschutzzonen

Genehmigungszyklen in geschützten Stadtzentren verlängern sich um 18–24 Monate über die Standardzeiträume hinaus, da Regulierungsbehörden strenge ästhetische Anforderungen durchsetzen. Brüssel begrenzt elektromagnetische Felder auf 6 V/m, weit unter den EU-Leitlinien, was die 5G-Verdichtung zusätzlich erschwert. Spezialisierte Tarndesigns kosten 40–60 % mehr als Standard-Monopolmasten und schmälern die Renditen für den europäischen Telekommunikationsturmmarkt in ikonischen städtischen Gebieten. Vereinfachte niederländische Planungsreformen zeigen Fortschritte, doch Anwohnerproteste verzögern weiterhin Dachstandortumbauten [4]Regierung der Niederlande, "Planungsrechtsreformen 2024," government.nl.

Energiepreisvolatilität belastet die Betriebsmargen

Stromkosten können bis zu 85 % der Standortbetriebskosten ausmachen. Deutsche Industrietarife von 0,15–0,20 EUR pro kWh im Jahr 2024 haben sich gegenüber dem Vorjahresdurchschnitt nahezu verdoppelt und erschweren Mietpreisverhandlungen. Begrenzte Weitergabeklauseln veranlassen TowerCos zur Installation von Energiemanagementsystemen und erneuerbaren Energien, obwohl die anfänglichen Investitionsausgaben kleinere Marktteilnehmer vom Eintritt in den europäischen Telekommunikationsturmmarkt abschrecken können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Eigentümerschaft: Unabhängige Konsolidierung beschleunigt sich

Unabhängige TowerCos hielten im Jahr 2025 einen Anteil von 38,02 % am europäischen Telekommunikationsturmmarkt und sollen einen CAGR von 8,85 % verzeichnen, was die Attraktivität von Skalierung und Neutralität unterstreicht. Ihre Portfolios ziehen mehrere Mieter an und steigern den Umsatz pro Turm durch gezielte Co-Location-Strategien um 15–20 %. Im Gegensatz dazu bleiben betreibergeführte Türme in ausgewählten nordischen Märkten dominant, wo strategische Kontrolle und Spektrumkoordination weiterhin von Bedeutung sind.

Gemeinschaftsunternehmen-Modelle wie GD Towers verbinden Betreiberkontrolle mit Infrastrukturinvestorenkapital, während MNO-eigene Strukturen hauptsächlich aus strategischen oder regulatorischen Gründen bestehen bleiben. Unabhängige Akteure expandieren weiterhin in Mittel- und Osteuropa und nutzen Build-to-Suit-Verträge, um Erstmovervorteile zu sichern. Regulierungsbehörden befürworten zunehmend Neutral-Host-Lösungen zur Verbesserung der Abdeckung, eine Haltung, die den Wachstumspfad für unabhängige Eigentümer im europäischen Telekommunikationsturmmarkt festigt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Installation: Städtische Verdichtung treibt das Wachstum von Dachstandorten voran

Bodengestützte Türme kontrollierten im Jahr 2025 54,10 % der Marktgröße des europäischen Telekommunikationsturmmarkts, was jahrzehntelange Makroabdeckungsausbauprogramme widerspiegelt. Dachstandorte sind zwar volumenmäßig kleiner, sollen aber mit einem CAGR von 3,76 % expandieren, angetrieben durch städtische 5G-Verdichtung und Flächenknappheit.

Städtische Behörden bevorzugen Dachstandorte, die die Unordnung auf Straßenebene minimieren und den Einsatz von Kleinzellen beschleunigen. Verkehrsknotenpunkte und Gewerbeblöcke integrieren nun Dachstrukturen mit verteilten Antennensystemen, um hohe Verkehrsdichten zu bewältigen. Digitale Ingenieurwerkzeuge verkürzen die Planungs- und Genehmigungszyklen, während standardisierte Mietverträge Vermieter dazu ermutigen, erstklassige Dachflächen für den europäischen Telekommunikationsturmmarkt zu öffnen.

Nach Kraftstofftyp: Erneuerbare Energiewende beschleunigt sich trotz Netzdominanz

Netz-/Diesel-Hybride machten im Jahr 2025 63,55 % des Marktanteils des europäischen Telekommunikationsturmmarkts aus, doch ihre Dominanz schwindet angesichts strengerer EU-Klimaziele. Erneuerbar betriebene Konfigurationen steigen mit einem CAGR von 13,78 %, unterstützt durch Einspeisevergütungen und Grünkreditfazilitäten.

Nordische TowerCos setzen bereits Solar-Batterie-Pakete in Kombination mit Wind-Mikroturbinen in abgelegenen Clustern ein und erzielen dabei Betriebseinsparungen und regulatorische Compliance. Energie-als-Dienstleistung-Anbieter übernehmen Investitionsausgaben und wandeln Kraftstoffausgaben in vorhersehbare Servicegebühren um, wodurch der erneuerbare Energieübergang für Neueinsteiger in der europäischen Telekommunikationsturmbranche risikoärmer wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Turmtyp: Tarnlösungen begegnen städtischen Einschränkungen

Monopolmasten dominierten im Jahr 2025 mit einem Marktanteil von 49,75 % am europäischen Telekommunikationsturmmarkt, bevorzugt wegen ihrer Kosteneffizienz und einfachen Standortwahl. Tarn- und verdeckte Varianten werden mit einem CAGR von 5,79 % wachsen, da sich die Vorschriften für Denkmalschutzzonen in den großen Hauptstädten verschärfen.

Gittermast- und Abspannmastdesigns bleiben für die ländliche Reichweite geeignet, doch Städte verlangen zunehmend getarnte Installationen, die sich in die Architektur einfügen. KI-gestützte Standortmodelle helfen TowerCos bei der Wahl optimaler Bauformen und senken die Gesamtbetriebskosten um bis zu 20 %. Diese Innovationen ermöglichen es dem europäischen Telekommunikationsturmmarkt, Konnektivitätsziele mit ästhetischer Erhaltung in Einklang zu bringen.

Geografische Analyse

Das übrige Europa führte im Jahr 2025 mit einem Anteil von 20,20 %, angetrieben durch mittel- und osteuropäische Staaten, die EU-Strukturfonds in 5G und Glasfaser kanalisieren. Polen, die Tschechische Republik und Ungarn verzeichnen zweistellige Standortzuwächse, da internationale TowerCos Greenfield-Chancen nutzen. Aufstrebende Investoren wie Phoenix Tower International skalieren rasch über Build-to-Suit-Verträge, die die regionale Parität mit westlichen Wettbewerbern beschleunigen.

Deutschland bleibt das größte nationale Einzelcluster im europäischen Telekommunikationsturmmarkt. Vantage Towers, das neben regionalen Unabhängigen tätig ist, profitiert von dichten Industriekorridoren und robusten Glasfasernetzen. Regulatorische Klarheit bei der Standortteilung fördert die Co-Location, verbessert die Kapitaleffizienz und beschleunigt Dachstandortumbauten in Berlin und München.

Nordische Länder sind Vorbild für ausgereifte, technologieorientierte Ausbauprogramme. Telia Towers Finland integriert KI-basierte Digitalisierung für vorausschauende Wartung, reduziert Ausfälle und Betriebskosten. Britische Post-Brexit-Regeln bringen geringfügige Abweichungen bei der Spektrumpolitik, doch Neutral-Host-Rahmenbedingungen bleiben mit kontinentalen Praktiken abgestimmt. Frankreich verzeichnet organisches Wachstum, da TOTEM das inländische Inventar von Orange professionalisiert, und Italiens INWIT treibt die landesweite Verdichtung unter kollaborativen Modellen mit Vodafone voran.

Wettbewerbslandschaft

Unabhängige TowerCos streben nach paneuropäischer Skalierung, während nationale Spezialisten etablierte Positionen verteidigen. Cellnex kontrolliert rund 138.000 Standorte in 12 Ländern und nutzt zentralisierte Beschaffung und Mehrmieterpreisgestaltung zur Steigerung der wirtschaftlichen Erträge. Vantage Towers arbeitet an grenzüberschreitenden 5G-Korridoren zusammen, was auf eine strategische Neuausrichtung hin zu integrierten Verkehrsanwendungsfällen hindeutet.

Die Technologieeinführung bietet neue Differenzierungsmöglichkeiten. Betreiber setzen KI-gestützte Überwachung ein, um Komponentenausfälle vorherzusagen und Just-in-Time-Wartung zu planen, was Ausfallzeiten und Außendienstkosten reduziert. Partnerschaften für erneuerbare Energien mindern das Energiepreisrisiko und entsprechen ESG-Anforderungen, was sowohl Regulierungsbehörden als auch Investoren in der europäischen Telekommunikationsturmbranche zufriedenstellt.

Die regulatorische Kontrolle konzentriert sich auf Anti-Aggregationsklauseln, die den Wettbewerb einschränken können. Der Europäische Verband für drahtlose Infrastruktur setzt sich für ausgewogene Regeln ein, die organische Netzwerkexpansion fördern und gleichzeitig monopolistische Grundstücksgeschäfte verhindern. Der Wettbewerbsdruck konzentriert sich daher auf die Fähigkeit, neue Technologien zu integrieren, grüne Lösungen zu liefern und sich in einem sich wandelnden politischen Umfeld zu bewegen.

Marktführer der europäischen Telekommunikationsturmbranche

Cellnex Telecom

Vantage Towers

GD Towers (Deutsche Telekom)

American Tower Corporation

TOTEM (Orange Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Phoenix Tower International trat in exklusive Verhandlungen ein, um Infracos von Bouygues Telecom und SFR zu erwerben und dabei 3.700 französische Standorte hinzuzufügen.

- Januar 2025: Vantage Towers, TOTEM, Orange und Telefónica arbeiteten an einem grenzüberschreitenden 5G-Autobahnskorridor zusammen, der Dienste für vernetzte Fahrzeuge ermöglicht.

- Oktober 2024: INWIT und Vantage Towers traten dem Europäischen Verband für drahtlose Infrastruktur bei, um die Interessenvertretung für Neutral-Host-Lösungen zu stärken.

- August 2024: Telia Towers Finland ging eine Partnerschaft mit Shapemaker ein, um KI-gestützte Digitalisierung für die Netzwerkautomatisierung einzusetzen.

Berichtsumfang des europäischen Telekommunikationsturmmarkts

| Betreibergeführt |

| Unabhängige TowerCos |

| Gemeinschaftsunternehmen-TowerCos |

| MNO-eigene Strukturen |

| Dachstandort |

| Bodengestützt |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopolmast |

| Gittermast |

| Abspannmast |

| Tarnmast / Verdeckter Mast |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Dänemark |

| Finnland |

| Übriges Europa (Österreich, Belgien, Bulgarien und weitere) |

| Nach Eigentümerschaft | Betreibergeführt |

| Unabhängige TowerCos | |

| Gemeinschaftsunternehmen-TowerCos | |

| MNO-eigene Strukturen | |

| Nach Installation | Dachstandort |

| Bodengestützt | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopolmast |

| Gittermast | |

| Abspannmast | |

| Tarnmast / Verdeckter Mast | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Dänemark | |

| Finnland | |

| Übriges Europa (Österreich, Belgien, Bulgarien und weitere) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Telekommunikationsturmmarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 14,83 Milliarden USD geschätzt.

Welche Wachstumsrate wird für das europäische Turmsegment bis 2031 prognostiziert?

Ein CAGR von 3,12 % wird prognostiziert, was den Wert auf 17,29 Milliarden USD anhebt.

Welches Eigentümerschaftsmodell expandiert am schnellsten?

Unabhängige TowerCos wachsen aufgrund von Sale-and-Leaseback-Aktivitäten mit einem CAGR von 8,85 %.

Warum gewinnen Dachinstallationen an Bedeutung?

Städtische Verdichtung und begrenzter Bodenraum drängen Netzbetreiber zu Dachstandorten, die die Genehmigung erleichtern und Kleinzellen effizient integrieren.

Wie beeinflusst die Energiewende den Turmnetzbetrieb?

Anreize des EU-Green-Deals treiben einen CAGR von 13,78 % für erneuerbar betriebene Standorte voran und reduzieren CO₂-Fußabdrücke und Betriebskosten.

Welche Herausforderungen verlangsamen den Ausbau in historischen Städten?

Verlängerte Genehmigungszyklen und strenge ästhetische Vorschriften verlängern die Bauzeiten in Denkmalschutzzonen um bis zu zwei Jahre.

Seite zuletzt aktualisiert am: