Größe und Marktanteil des europäischen Marktes für synthetische Medien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

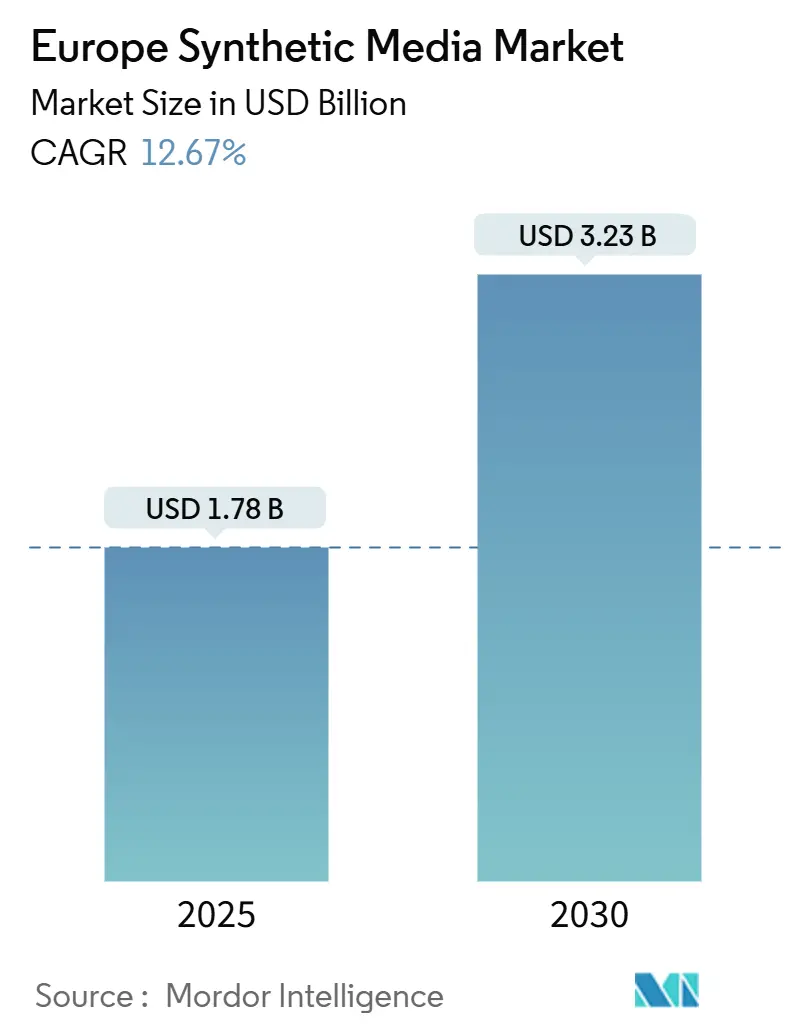

| Marktgröße (2025) | 1.78 Milliarden US-Dollar |

| Marktgröße (2030) | 3.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.67% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für synthetische Medien von Mordor Intelligence

Die Größe des europäischen Marktes für synthetische Medien beläuft sich im Jahr 2025 auf 1,78 Milliarden USD und wird voraussichtlich bis 2030 auf 3,23 Milliarden USD anwachsen, was einer CAGR von 12,67 % entspricht. Diese nachhaltige Expansion ist in regulatorisch bedingter Glaubwürdigkeit, Prioritäten im Bereich der Datensouveränität und einem reifenden Start-up-Ökosystem verwurzelt, das Europa als vertrauenswürdigen Knotenpunkt für generative Werkzeuge auf Unternehmensebene positioniert. Investitionen wie das KI-Innovationspaket der Europäischen Kommission in Höhe von 4 Milliarden EUR haben KI-Fabriken katalysiert, die die Einstiegshürden für kleine und mittelgroße Ersteller senken.[1]Europäische Kommission, "Das neue KI-Innovationspaket zur Unterstützung von Künstliche-Intelligenz-Start-ups und KMU," cedar-heu-project.eu Die Unternehmensnachfrage nach kosteneffizienten mehrsprachigen Inhalten, schneller Markteinführung und inklusivem Design hält die Akzeptanzraten hoch, während GPU-Cloud-Kreditprogramme die Infrastrukturkosten dämpfen. Gleichzeitig beschleunigt die Einhaltung des EU-KI-Gesetzes Wasserzeichen- und Herkunftslösungen, die regionale Anbieter von globalen Wettbewerbern abheben. Fragmentierte Urheberrechtsvorschriften verlängern jedoch Lizenzverhandlungen und erzeugen erhebliche Reibungsverluste beim Markteintritt.

Wichtigste Erkenntnisse des Berichts

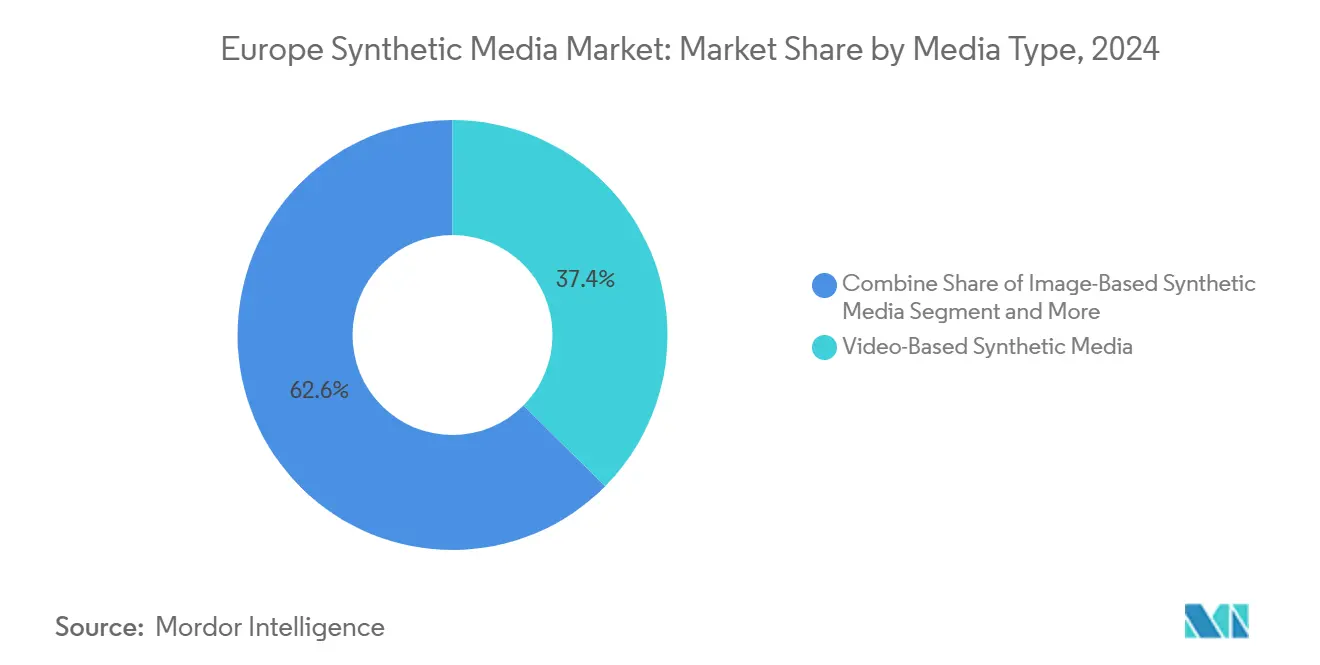

- Nach Medientyp entfielen im Jahr 2024 37,43 % des Marktanteils des europäischen Marktes für synthetische Medien auf videobasierte Lösungen, während audiobasierte synthetische Medien mit 12,71 % das stärkste Wachstum im Prognosezeitraum verzeichnen.

- Nach Geografie hielt Deutschland im Jahr 2024 einen Anteil von 31,21 % an der Marktgröße des europäischen Marktes für synthetische Medien, während das Vereinigte Königreich bis 2030 mit einer CAGR von 13,23 % wächst.

- Nach Technologie hielt generative KI im Jahr 2024 einen Anteil von 43,76 % an der Marktgröße des europäischen Marktes für synthetische Medien, während die Verarbeitung natürlicher Sprache für 2025–2030 die schnellste CAGR von 12,83 % verzeichnet.

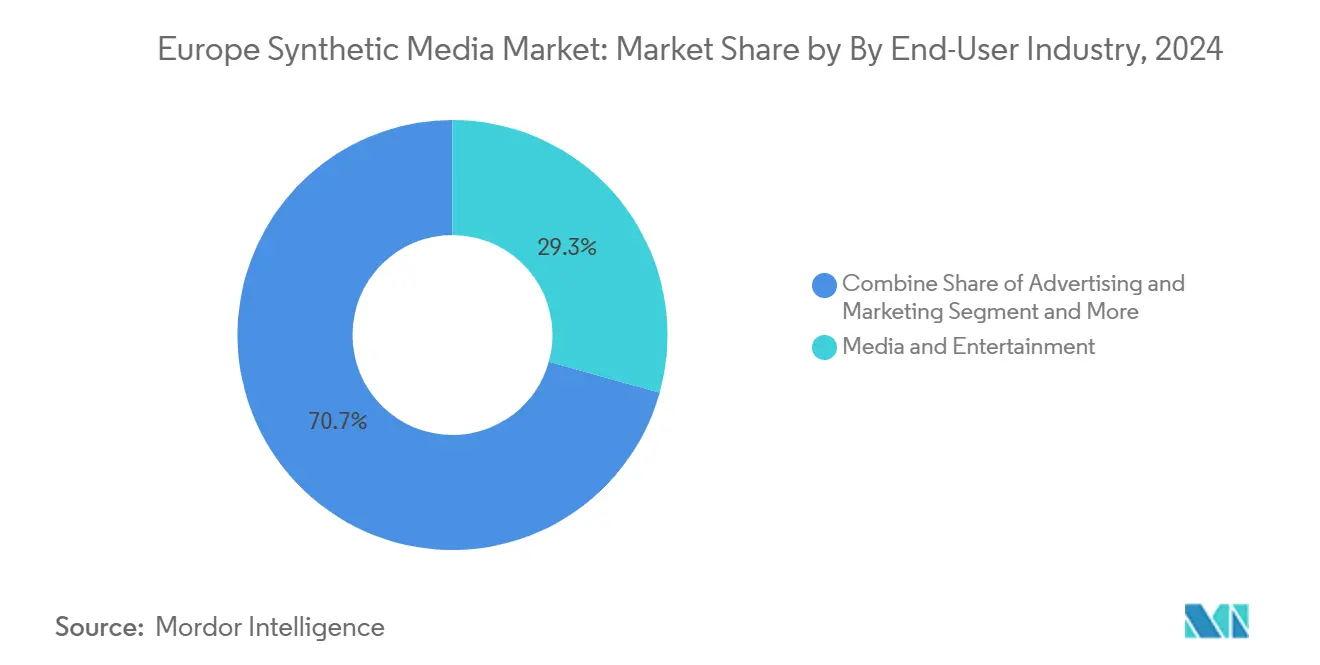

- Nach Endnutzerbranche expandieren Gaming- und Metaverse-Anwendungen mit einer CAGR von 13,11 % bis 2030 und übertreffen damit den Anteil von 29,32 %, den Medien und Unterhaltung im Jahr 2024 hielten.

Trends und Erkenntnisse des europäischen Marktes für synthetische Medien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosteneffiziente lokalisierte Videoübersetzungen | +2.1% | Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Nahezu-Echtzeit-Klonen synthetischer Stimmen | +1.8% | EU-weit; am stärksten in den nordischen Ländern | Kurzfristig (≤ 2 Jahre) |

| Gesunkene Modelltrainingskosten durch GPU-Cloud-Kredite | +2.3% | Deutschland, Vereinigtes Königreich, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Fokus auf Datensouveränität für europäischsprachige Daten | +1.9% | EU-weit; angeführt von Deutschland und Frankreich | Langfristig (≥ 4 Jahre) |

| Open-Source-Diffusionsmodelle für europäisches kulturelles geistiges Eigentum | +1.7% | Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Metaverse-fähige 3-D-Avatar-Pipelines | +2.0% | Vereinigtes Königreich, Deutschland, nordische Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosteneffiziente Lösungen für lokalisierte Videoübersetzungen treiben die Unternehmensadoption voran

Unternehmensschulungs-, Marketing- und Compliance-Teams verlassen sich zunehmend auf KI-Videowerkzeuge, die Synchronisations- und Untertitelungskosten um bis zu 80 % senken, wie der Einsatz von Colossyan bei Porsche und Vodafone zeigt.[2]Tech.eu Staff, "Colossyans KI-Text-zu-Video-Plattform zieht 22 Millionen USD an," tech.eu Rundfunkveranstalter, die den Speechmatics-Limecraft-Workflow nutzen, sparen monatlich 100.000 GBP durch die Automatisierung von Untertiteln.[3]Speechmatics, "Limecraft-Fallstudie," speechmatics.com Das mehrsprachige Modell des EuroLLM-Projekts mit 4 Billionen Token reduziert die Bereitstellungskosten pro Sprache weiter. Compliance-Anforderungen, die Barrierefreiheit in 24 Amtssprachen vorschreiben, verstärken die Nachfrage auf den deutschen und französischen Märkten.

Nahezu-Echtzeit-Klonen synthetischer Stimmen verbessert die Bemühungen zur Inklusion von Menschen mit Behinderungen

Barrierefreiheitsrichtlinien fördern die Einführung von Stimmklonen, die Inhalte für Nutzer mit Behinderungen sofort übersetzen und vertonen. Das Modell von ElevenLabs übertrifft nun Google und OpenAI in 99 Sprachen und ermöglicht es Universitäten, mehrsprachige Untertitel in großem Maßstab einzubetten. Ein polnisch-EU-Innovationspakt leitet öffentliche Mittel in Sprachtechnologie für die Regierungskommunikation. BBC StoryWorks hebt inklusive Sprachanwendungen in Partnerschaft mit Speechmatics hervor. Gesundheitspilotprojekte im Rahmen des SYNTHIA-Projekts setzen synthetisches Audio ein, um den Austausch zwischen Klinikern und Patienten zu erleichtern. Die nordischen Länder führen die Akzeptanz an, dank robuster Sozialpolitik, die digitale Inklusion in den Vordergrund stellt.

Modelltrainingskosten sinken durch GPU-Cloud-Kredite in ganz Europa

KI-Fabriken im EuroHPC-Netzwerk gewähren Start-ups vergünstigten Zugang zum LUMI-Supercomputer und anderen HPC-Knoten, wodurch die Modelltrainingsbudgets um mehr als die Hälfte reduziert werden. Deutschland stellt einen Teil seines KI-Fonds in Höhe von 1 Milliarde EUR für Cloud-Kredite bereit und fördert so eine dichte Pipeline generativer Start-ups. Angebotsseitige Belastungen bestehen fort, da Europa nur einen geringen Anteil der globalen Hyperscale-Kapazität kontrolliert, doch die hybride Mischung aus Supercomputern und souveränen Clouds sorgt kurzfristig für Kostenentlastung.

Open-Source-Diffusionsmodelle optimiert für europäisches kulturelles geistiges Eigentum

Deutschland und Frankreich unterstützen Diffusionsmodelle, die lokale künstlerische Stile einbetten und dabei geistige Eigentumsrechte wahren. Community-gesteuerte Repositorien beschleunigen die Iteration, reduzieren die Anbieterabhängigkeit und fördern die Zusammenarbeit zwischen Universitäten und Studios. Die Akzeptanz gewinnt dort an Stärke, wo kulturelle Bewahrung politisch bedeutsam ist.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inkonsistente Urheberrechtsvorschriften in den EU-Mitgliedstaaten | -1.4% | EU-weit | Mittelfristig (2–4 Jahre) |

| Strafen bei Nichteinhaltung des EU-KI-Gesetzes Titel VIII | -2.1% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Exportbeschränkungen, die zu Engpässen bei Hochleistungs-GPUs beitragen | -1.8% | EU-weit (importabhängige Regionen) | Kurz- bis mittelfristig (1–3 Jahre) |

| Widerstand der Kreativwirtschaft aufgrund von Bedenken hinsichtlich der Verdrängung von Einnahmen | -1.2% | Große inhaltsproduzierte Volkswirtschaften (z. B. Deutschland, Frankreich, Vereinigtes Königreich) | Mittel- bis langfristig (2–5 Jahre) |

| Quelle: Mordor Intelligence | |||

Inkonsistente Urheberrechtsvorschriften erschweren grenzüberschreitende Tätigkeiten

Die Klage der GEMA gegen OpenAI veranschaulicht die unterschiedlichen nationalen Regeln für KI-Trainingsdaten. Italiens Persönlichkeitsrechtsschutz erlaubt Deepfake-Opfern, Schadensersatz zu fordern. Wissenschaftler warnen, dass die Text- und Data-Mining-Ausnahmen der DSM-Richtlinie generatives Training ausschließen könnten, was maßgeschneiderte Lizenzierungen auslöst. Umfragen zeigen, dass 95 % der Musikschaffenden Transparenz und Vergütung fordern, was die Transaktionskosten für Start-ups erhöht.

Strafen bei Nichteinhaltung des EU-KI-Gesetzes verschärfen Markteintrittsbarrieren

Das Gesetz erlaubt Strafen von bis zu 35 Millionen EUR oder 7 % des weltweiten Umsatzes, was ein erhebliches finanzielles Risiko darstellt. Verpflichtende KI-Kompetenzprogramme, Wasserzeichenpflicht und Kennzeichnungspflicht beginnen im August 2025. Jede nicht konforme KI-Einheit könnte jährlich 29.277 EUR kosten, was dünn kapitalisierte Unternehmen unter Druck setzt. Unsicherheiten rund um „verbotene Praktiken” wie emotionale Manipulation verzögern Produkteinführungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Medientyp: Videoführerschaft bleibt bestehen, während Audio an Fahrt gewinnt

Im Jahr 2024 erfasst videobasierte synthetische Medien einen beherrschenden Anteil von 37,43 % am Markt, angetrieben von Unternehmen, die nach kosteneffizienten Lösungen für Unternehmenskommunikation und Schulungen suchen. Synthesias Meilenstein von 100 Millionen USD an jährlich wiederkehrenden Einnahmen unterstreicht das kommerzielle Potenzial von KI-generierten Videoplattformen, mit einer Kundschaft, die über 70 % der Fortune-100-Unternehmen umfasst. Unterdessen entwickelt sich audiobasierte synthetische Medien zum am schnellsten wachsenden Segment mit einer robusten CAGR von 12,71 %, angetrieben durch die Ausweitung der Echtzeit-Synchronisationsdienste von ElevenLabs in 99 Sprachen.

Bildbasierte synthetische Medien profitieren von den Fortschritten der generativen KI, insbesondere von solchen, die auf europäische kulturelle Nuancen zugeschnitten sind. Gleichzeitig nutzen textbasierte Lösungen mehrsprachige Modelle wie EuroLLM, die in der Lage sind, beeindruckende 4 Billionen Token in verschiedenen EU-Sprachen zu verarbeiten. Da das EU-KI-Gesetz im August 2025 eine obligatorische Inhaltskennzeichnung einführt, bereiten sich Video- und Bildsektoren auf eine verstärkte Prüfung vor, insbesondere da die Deepfake-Erkennung für die Compliance immer wichtiger wird. Als Zeichen des Wandels in der Branche zeigt die Zusammenarbeit von Bertelsmann mit ElevenLabs zur Entwicklung von Audiowerkzeugen, wie traditionelle Medien synthetische Technologien annehmen und ihre Produktionszeitpläne straffen.

Nach Technologie: Dominanz der generativen KI trifft auf Dynamik der Verarbeitung natürlicher Sprache

Generative KI hielt im Jahr 2024 einen Anteil von 43,76 % an der Marktgröße des europäischen Marktes für synthetische Medien, gestützt durch die rasche Skalierung von Stability AI und Mistral AI. Die Verarbeitung natürlicher Sprache wächst bis 2030 am schnellsten mit 12,83 %, da Unternehmen kulturell bewusste, rechtlich beschaffte Inhalte in 24 Amtssprachen suchen. Der europäische Markt für synthetische Medien profitiert vom öffentlichen HPC-Zugang, der die Modellverfeinerung ohne prohibitive Investitionsausgaben beschleunigt.

Die Sprachsynthese nutzt die Bewertung von ElevenLabs in Höhe von 3,3 Milliarden USD, um neue Branchen anzuziehen, insbesondere das Gesundheitswesen, wo synthetisches Audio das Patientenengagement verbessert. AR/VR-Frameworks konvergieren mit Avatar-Pipelines, da die Roadmap der EU für virtuelle Welten Finanzierung und Standardsetzung aufeinander abstimmt.

Nach Endnutzerbranche: Gaming-Vorstoß fordert Mediendominanz heraus

Medien und Unterhaltung hielten im Jahr 2024 einen Anteil von 29,32 % an der Marktgröße des europäischen Marktes für synthetische Medien, dank etablierter Studiobeziehungen und schnellem ROI bei lokalisierten Videos. Gaming- und Metaverse-Einsätze wachsen jedoch mit einer beeindruckenden CAGR von 13,11 % auf der Grundlage eines virtuellen Weltwertes von 800 Milliarden EUR. Werbetreibende nutzen KI-Avatare, um die Vorlaufzeiten mehrsprachiger Kampagnen zu verkürzen, während E-Commerce-Akteure Produktdemovideos einsetzen, die Konversionsmetriken verbessern.

Das Bildungswesen profitiert von kosteneffizienten Schulungsinhalten; Colossyan-Nutzer reduzierten die Budgets für Lernvideos um 80 %. Die Akzeptanz im Gesundheitswesen beschleunigt sich durch die SYNTHIA-Initiative für synthetische Daten, die das Datenschutzrisiko mindert. Finanzdienstleistungs- und Telekommunikationsunternehmen pilotieren synthetische Sprachagenten zur Optimierung des Kundensupports und balancieren dabei Innovation mit der Einhaltung des KI-Gesetzes.

Geografische Analyse

Deutschland entfiel im Jahr 2024 auf 31,21 % der Marktgröße des europäischen Marktes für synthetische Medien. Deutschlands Aufstieg in der europäischen Landschaft synthetischer Medien wird durch seine robuste Technologieinfrastruktur, dynamische Kreativsektoren und eine für ihre Expertise bekannte Belegschaft angetrieben. Sowohl etablierte digitale Studios als auch agile Start-ups nutzen KI-gestützte Inhaltserstellung und tauchen in Bereiche von virtuellen Produktionen bis hin zu synthetischen Influencern und Sprachausgaben ein, was Innovationswellen entfacht. Gestützt durch ambitionierte Regierungsinitiativen und synergetische öffentlich-private Kooperationen florieren Investitionen in Spitzentechnologien und schaffen einen nährenden Boden für Start-ups. Darüber hinaus gestalten Unternehmen angesichts eines ausgeprägten Appetits auf Medieninhalte in der Landessprache, insbesondere für deutschsprachige Zielgruppen, zunehmend maßgeschneiderte Lösungen für synthetische Medien und positionieren Deutschland vor zahlreichen europäischen Mitbewerbern.

Das Vereinigte Königreich wächst mit einer CAGR von 13,23 %. Das Land stärkt seine Position im europäischen Markt für synthetische Medien, angetrieben durch seine dynamischen Kreativindustrien, ein fortschrittliches Technologieökosystem und einen starken Fokus auf Innovation. London hat sich insbesondere als wichtiger kreativer Knotenpunkt etabliert, wo führende Unternehmen KI nutzen, um visuelle Effekte, virtuelle Influencer und immersive Storytelling-Lösungen zu entwickeln. Dieses Wachstum wird durch einen hochqualifizierten Talentpool aus Ingenieuren, Kreativen und Unternehmern sowie durch einen günstigen rechtlichen und geschäftlichen Rahmen unterstützt, der Innovation fördert. Mit steigender Verbrauchernachfrage und zugänglichem Investitionskapital spielt das Vereinigte Königreich eine zentrale Rolle bei der Förderung der Expansion synthetischer Medien in Europa.

Frankreich verbindet Souveränitätsrhetorik mit ambitionierter Unternehmensgründung. Die Bewertung von Mistral AI in Höhe von 2 Milliarden EUR, die in weniger als einem Jahr erreicht wurde, zeigt das Investoreninteresse an Open-Source-LLMs mit europäischem Training. Nationale Fördermittel ermöglichen es Universitäten, Diffusionsmodelle zu verfeinern, die das kulturelle Erbe schützen und Rundfunkveranstalter sowie Verlage ansprechen. Italien differenziert sich durch Persönlichkeitsrechtsschutz, der böswillige Deepfakes abschreckt, und schafft eine Nische für Plattformen, die verantwortungsvolle KI als Dienstleistung anbieten.

Wettbewerbslandschaft

Der europäische Markt für synthetische Medien weist eine moderate Fragmentierung auf. Marktführer nutzen Kapital, um Compliance fest in Produkt-Roadmaps zu verankern und Regulierung in Wettbewerbsvorteile umzuwandeln. Synthesia und ElevenLabs haben jeweils 180 Millionen USD aufgenommen und Mittel für Wasserzeicheninfrastruktur und KI-Kompetenzprogramme reserviert. Adobes strategische Beteiligung an Synthesia signalisiert die Ausrichtung etablierter Unternehmen auf spezialisierte Fähigkeiten.

Open-Source-Allianzen wie OpenGPT-X senken die Entwicklungskosten und fördern eine gemeinsame Compliance-Grundlage. Kleinere Anbieter differenzieren sich durch Domänenexpertise – Gesundheitssynthesen, Barrierefreiheit oder kreative Branchen – und lagern aufwändige regulatorische Aufgaben an Beratungspartner aus. Die Koalition für Inhaltsherkunft und Authentizität fördert branchenübergreifende Standards, die die Konsolidierung beschleunigen könnten, wenn der Compliance-Aufwand steigt.

Chancen im Bereich weißer Flecken liegen in der Integration souveräner Clouds, verifizierten 3-D-Avatar-Pipelines und branchenspezifischen synthetischen Datensätzen. Dienstleister, die technische Werkzeugkästen mit EU-KI-Gesetz-Audits bündeln, werden mit der Annäherung der Durchsetzung Wert abschöpfen.

Marktführer im Bereich synthetische Medien in Europa

Synthesia Limited

Stability AI Ltd

DeepMind Technologies Ltd

Speechmatics Ltd

AIVA Technologies SARL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: OpenAI hat seinen Sora-Videogenerator in der Europäischen Union und in Großbritannien eingeführt, nur wenige Monate nach seinem Debüt in den USA und anderen Regionen. Diese hochmoderne Technologie ermöglicht es Nutzern, hochauflösende Videoclips zu erstellen. Abonnenten des ChatGPT-Dienstes von OpenAI können Sora in der EU, im Vereinigten Königreich und in ausgewählten Ländern nutzen: Schweiz, Norwegen, Liechtenstein und Island. Einfache „Plus”-Abonnenten sind berechtigt, bis zu 50 Standardauflösungsvideos pro Monat zu produzieren, die jeweils etwa 20 Sekunden dauern. „Pro”-Nutzer hingegen, die einen Aufpreis zahlen, können noch großzügigere Angebote genießen.

- Januar 2025: ElevenLabs, ein polnisches Unternehmen, das auf generative KI für Audio spezialisiert ist, hat eine Partnerschaft mit dem polnischen Vorsitz des Rates der Europäischen Union geschlossen. Im Rahmen einer kostenlosen Vereinbarung wird KI-gestützte Audiotechnologie die Inhalte jeder Pressekonferenz, die nach informellen Treffen der EU-Minister in Warschau abgehalten wird, ins Polnische, Englische und Französische synchronisieren.

- November 2024: OpenGPT-X, eine prominente Forschungsinitiative, hat sein neuestes Angebot vorgestellt: „Teuken-7B”. Mit sieben Milliarden Parametern wurde Teuken-7B von Grund auf in allen 24 Amtssprachen der Europäischen Union (EU) trainiert. Dieses Vorhaben wurde mit der Expertise des Forschungszentrums Jülich und der Rechenleistung des JUWELS-Supercomputers ermöglicht. Sowohl Forscher als auch Unternehmen können dieses Open-Source-Modell, das nun kommerziell nutzbar ist, für vielfältige Anwendungen der künstlichen Intelligenz (KI) einsetzen. Das Projekt, unter der Schirmherrschaft des OpenGPT-X-Konsortiums, erhielt Unterstützung vom Bundesministerium für Wirtschaft und Klimaschutz (BMWK). Angeführt von den Fraunhofer-Instituten – insbesondere dem Institut für Intelligente Analyse- und Informationssysteme IAIS und dem Institut für Integrierte Schaltungen IIS – hat das Konsortium ein großes Sprachmodell entwickelt, das nicht nur Open-Source-Prinzipien vertritt, sondern auch eine ausgeprägt europäische Perspektive verkörpert.

Berichtsumfang des europäischen Marktes für synthetische Medien

| Audiobasierte synthetische Medien |

| Bildbasierte synthetische Medien |

| Textbasierte synthetische Medien |

| Videobasierte synthetische Medien |

| Generative KI |

| Computergrafik und visuelle Effekte |

| Verarbeitung natürlicher Sprache |

| Sprachsynthese und -erkennung |

| Sonstige (Augmented Reality und Virtual Reality, generative adversarielle Netzwerke und weitere) |

| Medien und Unterhaltung |

| Werbung und Marketing |

| Gaming und Metaverse |

| E-Commerce und Einzelhandel |

| Bildung und Schulung |

| Gesundheitswesen und Biowissenschaften |

| Sonstige Endnutzerbranchen |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Übriges Europa |

| Nach Medientyp | Audiobasierte synthetische Medien |

| Bildbasierte synthetische Medien | |

| Textbasierte synthetische Medien | |

| Videobasierte synthetische Medien | |

| Nach Technologie | Generative KI |

| Computergrafik und visuelle Effekte | |

| Verarbeitung natürlicher Sprache | |

| Sprachsynthese und -erkennung | |

| Sonstige (Augmented Reality und Virtual Reality, generative adversarielle Netzwerke und weitere) | |

| Nach Endnutzerbranche | Medien und Unterhaltung |

| Werbung und Marketing | |

| Gaming und Metaverse | |

| E-Commerce und Einzelhandel | |

| Bildung und Schulung | |

| Gesundheitswesen und Biowissenschaften | |

| Sonstige Endnutzerbranchen | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für synthetische Medien im Jahr 2025?

Die Größe des europäischen Marktes für synthetische Medien beträgt im Jahr 2025 1,78 Milliarden USD und wird voraussichtlich bis 2030 auf 3,23 Milliarden USD anwachsen.

Welches Segment wächst innerhalb der europäischen synthetischen Medien am schnellsten?

Audiobasierte Lösungen verzeichnen mit 12,71 % die höchste CAGR für 2025–2030, da Unternehmen mehrsprachige Synchronisation und Barrierefreiheitsfunktionen nachfragen.

Welches Land führt Europa bei den Einnahmen aus synthetischen Medien an?

Deutschland hält im Jahr 2024 einen Anteil von 31,21 % an den regionalen Einnahmen, gestützt durch 1 Milliarde EUR an Bundes-KI-Förderung und starke Kreativindustrien.

Warum ist Compliance für europäische Anbieter synthetischer Medien wichtig?

Das EU-KI-Gesetz schreibt Wasserzeichenpflicht, Transparenz und potenzielle Bußgelder von bis zu 35 Millionen EUR vor, was Compliance zu einem zentralen Differenzierungsmerkmal macht.

Was treibt Investitionen in europäische Start-ups für synthetische Medien an?

Prioritäten der Datensouveränität, mehrsprachige Marktbedürfnisse und öffentliche Förderung für HPC-Ressourcen senken technische Hürden und ziehen Risikokapital an.

Seite zuletzt aktualisiert am: