Größe und Marktanteil des europäischen Marktes für Solarwechselrichter

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

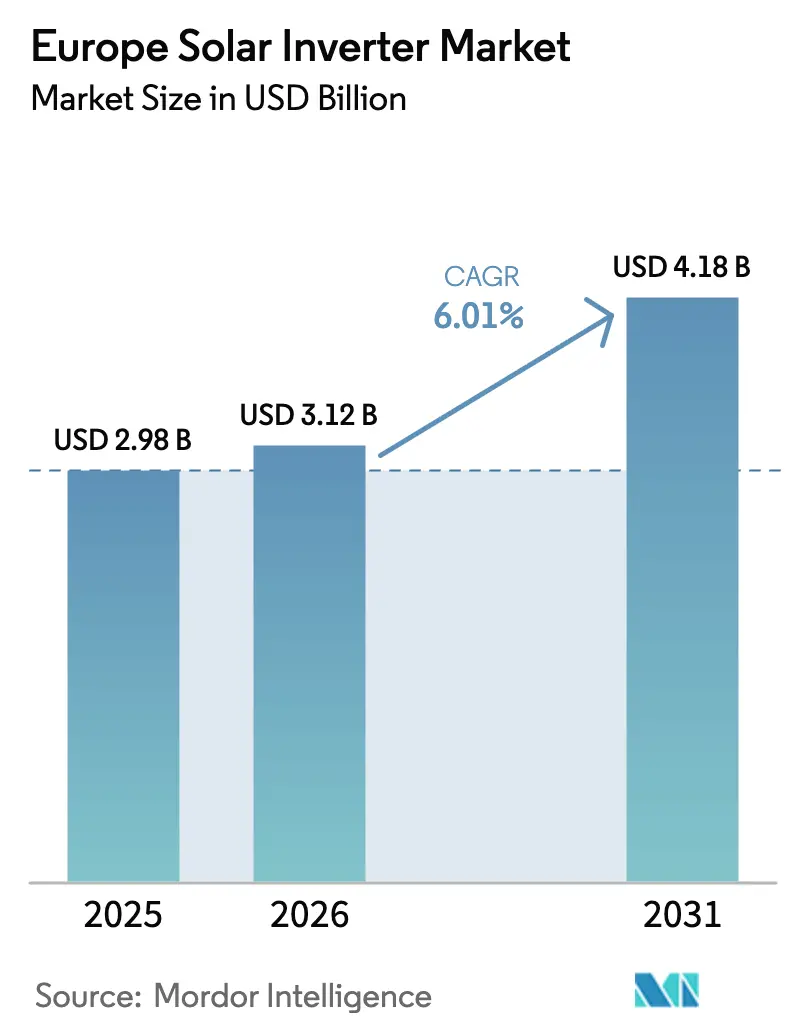

| Marktgröße im Basisjahr (2025) | 2.98 Milliarden US-Dollar |

| Marktgröße (2026) | 3.12 Milliarden US-Dollar |

| Marktgröße (2031) | 4.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.01% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Solarwechselrichter von Mordor Intelligence

Die Größe des europäischen Marktes für Solarwechselrichter wird voraussichtlich von USD 2,98 Milliarden im Jahr 2025 auf USD 3,12 Milliarden im Jahr 2026 steigen und bis 2031 USD 4,18 Milliarden erreichen, mit einer CAGR von 6,01 % über den Zeitraum 2026–2031.

Der Anstieg spiegelt den beschleunigten Ausbau der Photovoltaik im Rahmen von REPowerEU, den anhaltenden Dachflächenboom infolge hoher Endverbraucher-Strompreise sowie einen regulatorischen Schwenk hin zu netzbildenden Funktionen wider, der Produktdesign und Lieferantenstrategien neu gestaltet. Zentralwechselrichter behielten ihre Dominanz aufgrund der Versorgungsmaßstab-Pipelines in Spanien und Portugal, während Mikrowechselrichter auf verschattungsanfälligen nördlichen Dächern an Dynamik gewannen. Engpässe in der Halbleiterversorgung mäßigten den Preisverfall, bremsten die Nachfrage jedoch nicht, da Lieferanten die Firmware anpassten, um die netzbildenden Vorgaben von ENTSO-E für 2026 zu erfüllen. Die Wettbewerbsintensität blieb moderat; die fünf führenden Unternehmen erzielten rund 55–60 % des Umsatzes, was Raum für kostengetriebene chinesische Herausforderer und softwareorientierte Nischenanbieter ließ.

Wichtigste Erkenntnisse des Berichts

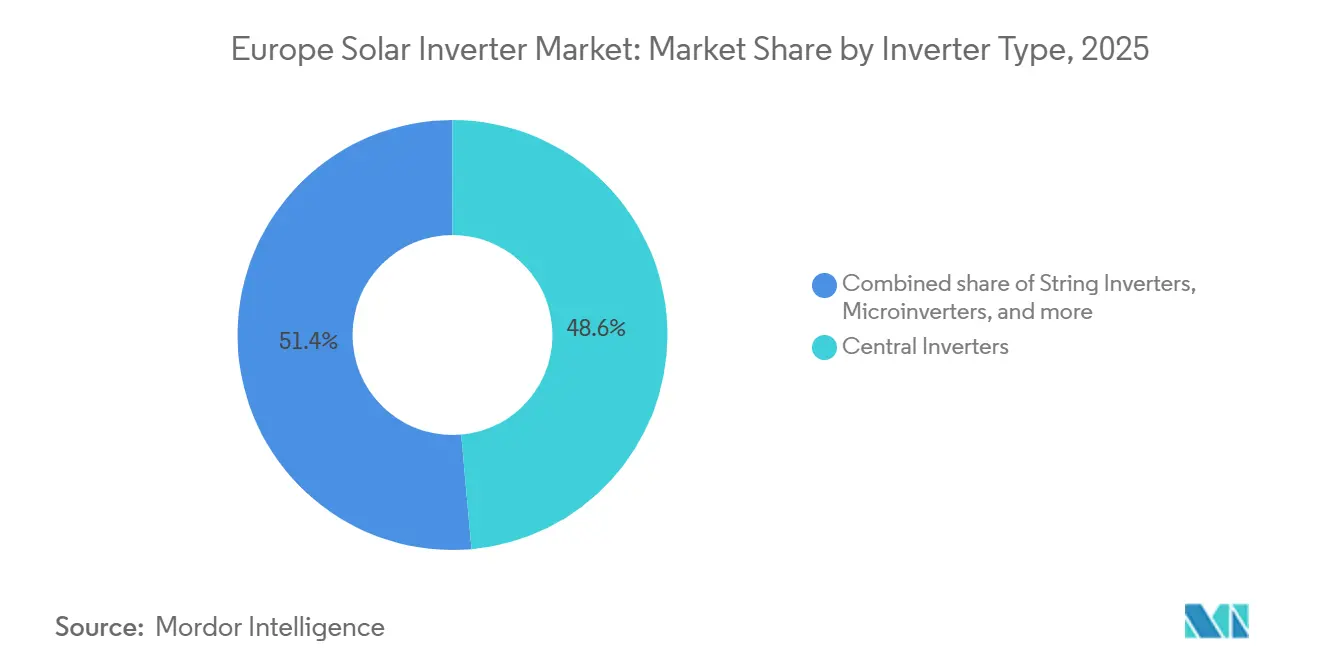

- Nach Wechselrichtertyp führten Zentralwechselrichter im Jahr 2025 mit einem Umsatzanteil von 48,6 %; Mikrowechselrichter werden bis 2031 voraussichtlich mit einer CAGR von 7,3 % wachsen.

- Nach Phase entfielen im Jahr 2025 73,4 % der Nachfrage auf dreiphasige Produkte; einphasige Geräte werden mit einer CAGR von 6,4 % wachsen, was den Dachflächenboom widerspiegelt.

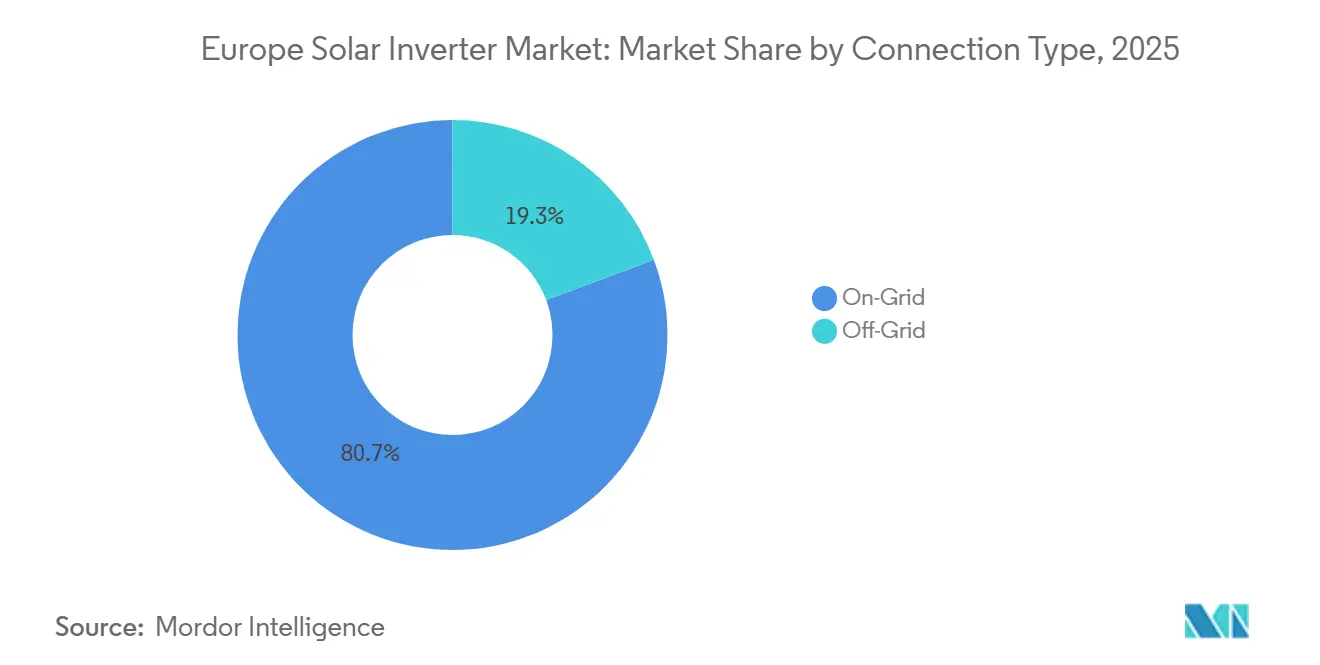

- Nach Anschlusstyp hielten netzgebundene Ausführungen im Jahr 2025 einen Anteil von 80,7 %, während netzunabhängige Wechselrichter voraussichtlich mit einer CAGR von 7,7 % wachsen werden, da Inselnetze an Bedeutung gewinnen.

- Nach Anwendung entfielen im Jahr 2025 59,1 % des Marktanteils des europäischen Marktes für Solarwechselrichter auf Versorgungsmaßstab-Systeme, während Wohnanlagen im Prognosezeitraum voraussichtlich mit einer CAGR von 6,8 % wachsen werden.

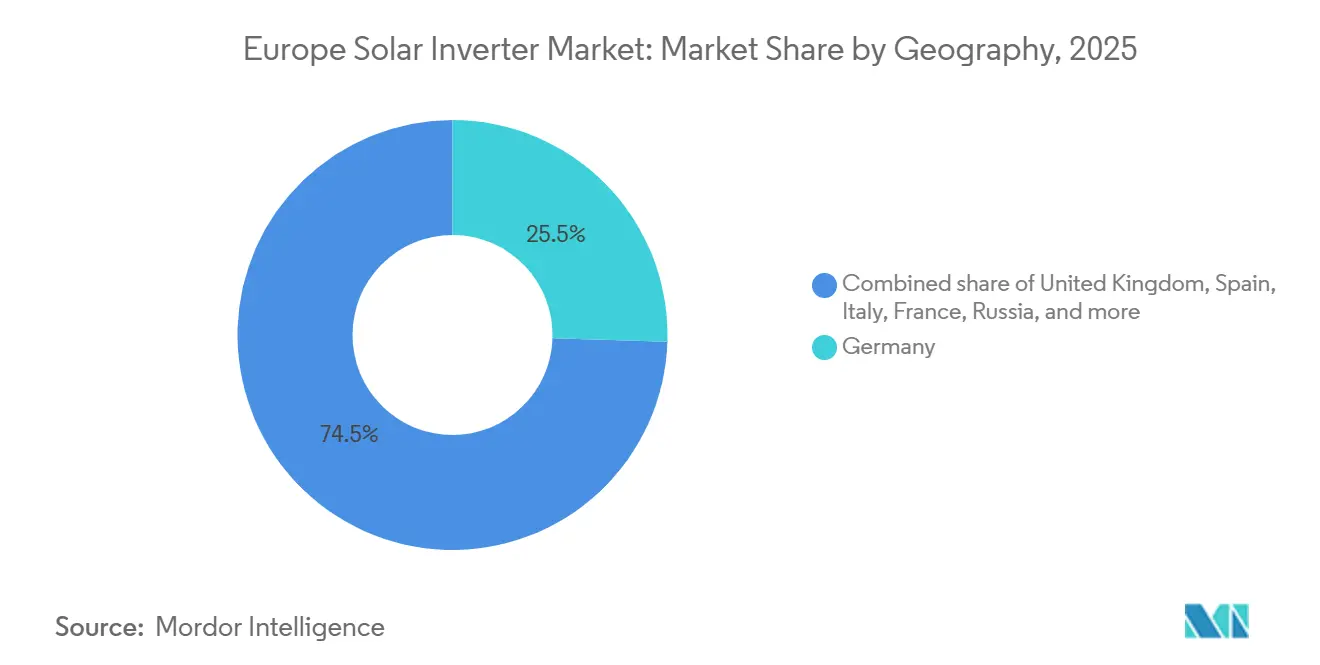

- Nach Geografie erzielte Deutschland im Jahr 2025 einen Umsatzanteil von 25,5 %; Italien ist dank vereinfachter Genehmigungsverfahren und Rekordzubau im Jahr 2024 auf die schnellste CAGR von 11,1 % ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Solarwechselrichter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Ziel Fit-for-55 & REPowerEU-Ausbauziele | 1.80% | EU-weit, angeführt von Deutschland, Spanien, Italien, Frankreich | Mittelfristig (2–4 Jahre) |

| Dachflächen-Eigenverbrauchsboom infolge hoher Endverbraucher-Strompreise | 1.50% | Deutschland, Niederlande, Belgien, Dänemark | Kurzfristig (≤ 2 Jahre) |

| Sinkende USD/W-Kosten für String- und Hybridwechselrichter | 1.20% | Süd- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Versorgungsmaßstab-Stromabnahmevertrags-Pipeline in Spanien, Portugal und Griechenland | 1.00% | Iberische Halbinsel, Griechenland | Mittelfristig (2–4 Jahre) |

| Verbindliche netzbildende „Smart-Inverter”-Codes (Aktualisierung NC RfG 2026) | 0.60% | Deutschland, Niederlande, Frankreich, Italien | Langfristig (≥ 4 Jahre) |

| IPCEI-gefördertes Reshoring der europäischen Wechselrichterfertigung | 0.40% | Deutschland, Frankreich, Italien, Spanien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Ziel Fit-for-55 & REPowerEU-Ausbauziele

Die verbindliche Gesetzgebung für 42,5 % erneuerbare Energien und die EU-Solarstrategie heben die durchschnittlichen jährlichen Installationen auf 60–70 GW, mehr als das Doppelte des Tempos von 2019–2023.[1]Europäische Kommission, „Solarenergie,” energy.ec.europa.eu Schnellere Dachgenehmigungen gemäß Ratsverordnung 2022/2577 verkürzten die Genehmigungszeit auf drei Monate und lenkten die Nachfrage auf String- und Mikrowechselrichter. Deutschland baute 2024 14,6 GW und Italien 5,3 GW zu, was die frühe politische Wirkung unterstreicht.[2]Clean Energy Wire, „Deutschlands Energieverbrauch und Strommix in Grafiken,” cleanenergywire.org Die iberische Pipeline veranschaulicht die geografische Konzentration, wo hohe Sonneneinstrahlung und Stromabnahmeverträge zusammentreffen. Insgesamt bilden diese Faktoren die Grundlage für die für den europäischen Markt für Solarwechselrichter prognostizierte CAGR von 6,01 %.

Dachflächen-Eigenverbrauchsboom infolge hoher Endverbraucher-Strompreise

Die EU-Haushaltstarife lagen 2025 im Durchschnitt bei EUR 0,28 pro kWh, etwa 40 % über dem Niveau vor 2021, was eine Amortisationszeit von unter 7 Jahren für Solar-plus-Speicher aufrechterhalten hat.[3]Eurostat, „Strompreisstatistik,” ec.europa.eu Deutschlands Endverbraucherpreis von EUR 0,32 pro kWh löste eine Dachflächenwelle aus, die auf Hybridwechselrichter mit Batterie-Arbitrage-Fähigkeit angewiesen war. Die Niederlande beschleunigten die Batterieakzeptanz durch die schrittweise Abschaffung der Nettomessung im Jahr 2025.[4]Niederländische Regierung, „Solarenergiepolitik und Nettomessung,” government.nl Mikrowechselrichter profitierten von der Verschattungsminderung auf dicht bebauten Stadtdächern, während Softwarefunktionen wie die dynamische Tarifreaktion zu wichtigen Differenzierungsmerkmalen wurden. Der Aufwärtstrend im Wohnbereich erklärt, warum der europäische Markt für Solarwechselrichter zu Premium-Produkten mit umfangreicher Software tendiert.

Sinkende USD/W-Kosten für String- und Hybridwechselrichter

Die durchschnittlichen Verkaufspreise für 10–50-kW-Stringgeräte sanken zwischen 2023 und 2025 von USD 0,12 auf USD 0,10 pro Watt, da die chinesische Skalierung die Siliziumkarbid-Ausbeuten verbesserte. Hybridmodelle verzeichneten noch stärkere Rückgänge, was die Kostenlücke gegenüber einfachen Stringgeräten verringerte und die Anschlussraten für Wohnbatterien erhöhte. Der Preisverfall erweiterte den Zugang in Süd- und Osteuropa, wo die Projektrenditen eng sind. Westliche Marktführer begegneten dem Margendruck durch Betonung von Netzdienstleistungen und langen Garantien. Bemerkenswert ist, dass netzbildende Varianten noch immer einen Aufschlag von 8–12 % aufweisen, was die höherwertigen Leistungselektronikkomponenten widerspiegelt.

Beschleunigung der Versorgungsmaßstab-Stromabnahmevertrags-Pipeline in Spanien, Portugal und Griechenland

Spaniens 62-GW-Pipeline und Portugals aufeinanderfolgende Auktionen schaffen ein tiefes Auftragsbuch bis 2031. Zentralwechselrichter profitieren von niedrigen Systemkosten im großen Maßstab, doch Projektentwickler spezifizieren zunehmend 100–250-kW-Stringgeräte, um bifaziale Tracker-Arrays zu optimieren. Griechenlands Nationaler Energie- und Klimaplan hebt den Solarambitionen auf 7,7 GW bis 2030. Stromabnahmevertrag-Strukturen mit teilweiser Händlerexposition belohnen fortschrittliche Wechselrichtersteuerungen, die die Erfassungsraten verbessern, und begünstigen Lieferanten mit bewährter Firmware für Zusatzdienstleistungen. Der europäische Markt für Solarwechselrichter belohnt daher sowohl kostengünstige Zentralarchitekturen als auch Premium-Stringlösungen, die Netzdienstleistungserlöse erschließen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe in der Halbleiterversorgung für IGBTs und SiC-MOSFETs | -0.9% | EU-weit, mit akuten Auswirkungen in Deutschland, Frankreich, Italien (Hochvolumenmärkte) | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Netzanbindung und Abregelungsrisiken in DE/NL/IT | -0.7% | Deutschland, Niederlande, Italien (Netze mit hohem Durchdringungsgrad) | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsprüfung importierter Wechselrichter (ENISA-Leitlinien) | -0.4% | EU-weit, insbesondere Nicht-EU-Hersteller und Importeure betreffend | Mittelfristig (2–4 Jahre) |

| Auslaufen der Nettomessungsanreize in wichtigen Märkten | -0.5% | Niederlande, Belgien, Österreich, mit möglichen Auswirkungen auf Dänemark und Schweden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Halbleiterversorgung für IGBTs und SiC-MOSFETs

Die Lieferzeiten für 1200-V-SiC-Bauelemente lagen 2025 im Durchschnitt bei 26–32 Wochen, doppelt so lang wie vor der Pandemie, da die Nachfrage nach Elektrofahrzeugen um Wafer konkurrierte. SMA meldete in seinen Unterlagen für 2024 Lieferverzögerungen von insgesamt 1,5 GW. Der Ersatz durch IGBTs mit niedrigeren Spezifikationen verringert den Wirkungsgrad und erhöht die Wärmeverluste, was die Projektmargen belastet. Neue Fertigungsanlagen von Infineon und Wolfspeed werden die Knappheit nach 2027 lindern, doch kurzfristige Reibungsverluste bleiben bestehen und dämpfen das erwartete Wachstum im europäischen Markt für Solarwechselrichter.

Verzögerungen bei der Netzanbindung und Abregelungsrisiken in DE/NL/IT

Deutschlands Netzanschluss-Warteschlange überstieg 2025 40 GW, mit durchschnittlichen Wartezeiten von 18–24 Monaten, während die Abregelung 2024 8,2 TWh erreichte. Ähnliche Engpässe belasten die Niederlande und Italien, wo Übertragungsausbauten hinter dem Erzeugungswachstum zurückbleiben. Eine Abregelungsrate von 10 % kann die Projektrendite um 150 Basispunkte senken und kurzfristige Beschaffungen entmutigen. Projektentwickler reagieren mit der gemeinsamen Aufstellung von Batterien, was Hybridwechselrichter begünstigt, doch die Verbindungsunsicherheit dämpft die Gesamtexpansion des europäischen Marktes für Solarwechselrichter in überlasteten Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wechselrichtertyp: Dominanz der Zentralwechselrichter trifft auf Dynamik der Mikrowechselrichter

Zentralgeräte kontrollierten 48,6 % des Umsatzes im Jahr 2025 und profitierten von den Versorgungsmaßstab-Pipelines Spaniens und Portugals, wo einzelne 1–5-MW-Blöcke die Systemkosten minimieren. Stringausführungen mit einem Anteil von rund 35 % gewannen bei gewerblichen Dachflächen und geländekomplexen Solarfeldern, die eine feinere MPPT-Granularität benötigen. Hybridvarianten erhöhten ihren Anteil infolge der steigenden Prosumer-Speichernachfrage. Mikrowechselrichter hielten knapp unter 10 %, werden aber bis 2031 mit einer CAGR von 7,3 % alle anderen übertreffen, da Dächer in Deutschland und den Niederlanden die Optimierung auf Modulebene bevorzugen.

Regulierung verstärkt die Differenzierung. Netzbildende Vorgaben über 1 MW bedrohen veraltete Zentralausführungen ohne virtuelle Synchronfähigkeit und lenken Projektentwickler zu konformen Stringprodukten oder Zentralarchitekturen der nächsten Generation. Mikrowechselrichter bleiben aufgrund ihrer geringen Gerätegröße ausgenommen, profitieren jedoch von verschärften Sicherheitscodes, die eine schnelle Abschaltung und Lichtbogenfehlererkennung erfordern. Folglich belohnt der europäische Markt für Solarwechselrichter Lieferanten, die kostenwettbewerbsfähige Zentralgeräte und Premium-Mikro- oder Hybridlinien mit fortschrittlicher Firmware kombinieren können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Phase: Überlegenheit der Dreiphasigkeit mit Aufschwung der Einphasigkeit

Dreiphasige Geräte repräsentierten 2025 73,4 % des Umsatzes und sind in gewerblichen und industriellen Dachflächen sowie Versorgungsmaßstab-Arrays allgegenwärtig, wo ein ausgeglichener Lastfluss obligatorisch ist. Modulare 20–100-kW-Dreiphasen-Strings ermöglichen es Fabriken, die Erzeugung ohne Überdimensionierung zu skalieren. Einphasige Geräte, die mit Systemen unter 10 kW verbunden sind, werden mit einer CAGR von 6,4 % im Einklang mit dem Wohnwachstum wachsen. Italiens Dachflächenzubau von 5,3 GW im Jahr 2024 unterstreicht die Dynamik der Einphasigkeit.

Compliance treibt Produkt-Roadmaps an: Nationale Codes wie VDE-AR-N 4105 erfordern Firmware-Updates, bei denen kleinere Lieferanten manchmal hinterherhinken. Einphasige Hybridwechselrichter mit Batterieanschlüssen und Ausfallschutz stärken die Kundenbindung auf Haushaltsebene und erhöhen die Klebrigkeit des europäischen Marktes für Solarwechselrichter.

Nach Anschlusstyp: Netzgebundener Kern, netzunabhängige Nische weitet sich aus

Netzgebundene Produkte deckten 2025 80,7 % des Umsatzes ab, was reife europäische Netze und exportorientierte Stromabnahmevertrag-Modelle widerspiegelt. Dennoch werden netzunabhängige Lösungen bis 2031 mit einer CAGR von 7,7 % wachsen, katalysiert durch Inselgemeinschaften in Italien und Griechenland, die Dieselerzeugung ersetzen. Victron Energy B.V. und SMA führen mit Wechselrichter-Ladegeräten, die Lastspitzen und Generatorsynchronisation bewältigen.

Hybridgeräte verwischen die Grenzen, indem sie netzgebundenen Haushalten ermöglichen, bei Ausfällen zu inseln und die Eigennutzung zu maximieren, wenn die Nettomessung entfällt. Die Unterscheidung zwischen netz- und netzunabhängig weicht daher auf, doch beide Modi erweitern die Gesamtnachfrage innerhalb der Prognosen zur Größe des europäischen Marktes für Solarwechselrichter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Versorgungsmaßstab führt, Wohnbereich eilt voraus

Versorgungsmaßstab-Systeme hielten 2025 59,1 % der Nachfrage, unterstützt durch iberische Stromabnahmeverträge und Griechenlands Ausschreibungsplan. Diese Anlagen bevorzugen dreiphasige Hochkapazitätsblöcke für ihre niedrigeren Stromgestehungskosten. Die Wohnnachfrage wird jedoch mit einer CAGR von 6,8 % wachsen, da die Endverbrauchertarife hoch bleiben und die Genehmigungsverfahren gemäß Ratsverordnung 2022/2577 beschleunigt werden. Einphasige Hybridwechselrichter dominieren dieses Segment und erhöhen die Anschlussraten für Batterien und Elektrofahrzeug-Ladegeräte.

Gewerbliche und industrielle Dachflächen mit einem Anteil von rund 25–30 % wachsen langsamer, da niedrigere Geschäftstarife die Amortisationszeiten verlängern. Dennoch halten Nachfragegebührenmanagement und ESG-Ziele dieses Segment relevant, insbesondere dort, wo dynamische Tarife Lastspitzenkappung belohnen. Insgesamt verschiebt sich der Anwendungsmix allmählich, aber bedeutsam, und hält den europäischen Markt für Solarwechselrichter über verschiedene Wertpools hinweg diversifiziert.

Geografische Analyse

Deutschland behielt 2025 einen Anteil von 25,5 % auf der Grundlage von 14,6 GW Zubau und kumuliert 95 GW installierter Leistung, steht jedoch vor 40 GW in Netzanschluss-Warteschlangen und steigender Abregelung. Strenge VDE-Codes und Cybersicherheitsprüfungen begünstigen inländische Marktführer mit tiefgreifendem Engineering-Support. Für Italien wird die schnellste CAGR des Blocks von 11,1 % prognostiziert, begünstigt durch die sechsmonatige Genehmigungsobergrenze des Decreto Semplificazioni und eine FER-X-Auktion von 3,5 GW im Jahr 2024. Dachflächen-, Agrivoltaik- und Hybridprojekte diversifizieren die Nachfrage über Versorgungsmaßstab-Anlagen hinaus und verlagern den Einkauf hin zu flexiblen String- und Hybridausführungen.

Spanien und Portugal zusammen machten 2025 etwa 18–20 % aus, angetrieben durch eine spanische Pipeline von 62 GW und Portugals aufeinanderfolgende Auktionen. Standorte mit hoher Sonneneinstrahlung in Kombination mit händlerlastigen Stromabnahmeverträgen halten die Kostendisziplin im Vordergrund und öffnen Türen für preisgünstige chinesische Zentralwechselrichter. Frankreich, das Vereinigte Königreich und die Niederlande machten 15–17 % aus; Frankreich strebt mit seinem PPE bis 2028 40 GW an, das Vereinigte Königreich bis 2030 50 GW, während der niederländische Nettomessungsausstieg batteriekompatible Verkäufe beschleunigte. Skandinavien und Osteuropa zusammen lieferten den verbleibenden Anteil und sind reif für Lieferanten, die Produkte an Kälteregionen und aufkommende Codes anpassen können. Die insgesamt geografische Fragmentierung erfordert lokalisierte Markteinführungsstrategien im gesamten europäischen Markt für Solarwechselrichter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Die fünf führenden Lieferanten, SMA Solar Technology AG, Huawei Technologies Co. Ltd., Sungrow Power Supply Co. Ltd., SolarEdge Technologies Inc. und FIMER SpA, kontrollierten 2025 etwa 55–60 %, was eine moderate Konzentration widerspiegelt. SMA behielt die Führung durch netzbildende Zentralgeräte und starke Betriebs- und Wartungsdienstleistungen. Huawei Technologies Co. Ltd. und Sungrow Power Supply Co. Ltd. stiegen durch aggressive Preisgestaltung, hauseigene Gerätefertigung und KI-gestützte Überwachungsplattformen auf. SolarEdge Technologies Inc. dominierte Dachflächen über gleichstromoptimierte Architekturen, obwohl seine Restrukturierung 2024 auf Margendruck hindeutete. FIMER SpA kehrte nach seiner Rekapitalisierung 2025 in den Wettbewerb zurück.

Vertikale Integration und Softwaredifferenzierung erwiesen sich als Schlüsselstrategien. Huawei Technologies Co. Ltd. und Sungrow Power Supply Co. Ltd. investierten in SiC-Fertigungsanlagen zur Chipsicherung, während SMA Solar Technology AG und Fronius International GmbH Softwareunternehmen übernahmen, um Tarifoptimierung und Elektrofahrzeug-Ladeorchestrierung hinzuzufügen. Netzunabhängige Nischen sahen Victron Energy B.V. und Schneider Electric SE, die Telekommunikationstürme und Inselnetze aufgrund ihrer Wechselrichter-Ladegerät-Expertise gewannen.

Zu den aufkommenden Disruptoren gehören Enphase Energy Inc., dessen IQ8-Mikrowechselrichter die IEC-62109-Zertifizierung für netzbildenden Betrieb erhielt, und GoodWe Power Supply Co. Ltd., das ein Servicezentrum in Rotterdam eröffnete, um Garantiebearbeitungszeiten zu verkürzen. Der Markt teilt sich daher in eine kostengünstige Ebene und eine Premium-Netzdienstleistungsebene auf, eine Spaltung, die sich wahrscheinlich ausweiten wird, wenn die ENTSO-E-Codes verschärft werden. Der europäische Markt für Solarwechselrichter belohnt daher kontinuierliche Firmware-Weiterentwicklung und lokale Servicetiefe ebenso sehr wie Hardwarekosten.

Marktführer der europäischen Solarwechselrichterbranche

FIMER SpA

SMA Solar Technology AG

Huawei Technologies

Sungrow Power Supply

SolarEdge Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Schneider Electric SE erwarb 25 % von Energy Team, um seine EcoStruxure-Plattform mit dynamischer Tarifreaktion zu erweitern.

- November 2025: ENTSO-E veröffentlichte Phase-II-Leitlinien für netzbildende Anforderungen, die ab 2026 für Projekte über 1 MW verbindlich sind.

- Mai 2025: Huawei Technologies Co. Ltd. führte FusionSolar 5.0 mit KI-gestützter Ertragsvorhersage für Spanien, Italien und Deutschland ein.

- Januar 2025: McLaren Applied und Greybull Capital schlossen die Übernahme von FIMER SpA ab und injizierten EUR 50 Millionen, um die italienische Produktion wieder aufzunehmen.

Berichtsumfang des europäischen Marktes für Solarwechselrichter

Ein Photovoltaik-Wechselrichter ist ein Leistungswechselrichter, der Gleichstrom (DC) aus einem Photovoltaik-Solarmodul in Wechselstrom (AC) mit Netzfrequenz umwandelt. Dieser kann in kommerzielle Stromnetze eingespeist oder von einem lokalen netzunabhängigen Stromnetz, wie Mikronetzen oder Nanonetzen, genutzt werden. Das Wechselrichtersystem ist entscheidend für die Systemkomponenten in einer Photovoltaikanlage und ermöglicht die Nutzung gewöhnlicher wechselstrombetriebener Geräte. Solarstromwechselrichter verfügen über spezielle Funktionen, die für den Einsatz mit Photovoltaik-Arrays angepasst sind, einschließlich Maximum-Power-Point-Tracking und Inselschutz.

Der europäische Markt für Solarwechselrichter ist nach Wechselrichtertyp, Phase, Anschlusstyp, Anwendung und Geografie segmentiert. Nach Wechselrichtertyp ist der Markt in Zentralwechselrichter, Stringwechselrichter und Mikrowechselrichter segmentiert. Nach Phase ist der Markt in einphasig und dreiphasig segmentiert. Nach Anschlusstyp ist der Markt in netzgebunden und netzunabhängig unterteilt. Nach Anwendung ist der Markt in Wohngebäude, Gewerbe und Industrie sowie Versorgungsmaßstab segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den europäischen Markt für Solarwechselrichter in den wichtigsten Ländern der Region ab. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Zentralwechselrichter |

| Stringwechselrichter |

| Mikrowechselrichter |

| Hybrid-/Batteriekompatible Wechselrichter |

| Einphasig |

| Dreiphasig |

| Netzgebunden |

| Netzunabhängig |

| Wohngebäude |

| Gewerbe und Industrie |

| Versorgungsmaßstab |

| Deutschland |

| Vereinigtes Königreich |

| Spanien |

| Italien |

| Frankreich |

| Nordische Länder |

| Niederlande |

| Russland |

| Übriges Europa |

| Nach Wechselrichtertyp | Zentralwechselrichter |

| Stringwechselrichter | |

| Mikrowechselrichter | |

| Hybrid-/Batteriekompatible Wechselrichter | |

| Nach Phase | Einphasig |

| Dreiphasig | |

| Nach Anschlusstyp | Netzgebunden |

| Netzunabhängig | |

| Nach Anwendung | Wohngebäude |

| Gewerbe und Industrie | |

| Versorgungsmaßstab | |

| Geografie | Deutschland |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Frankreich | |

| Nordische Länder | |

| Niederlande | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der europäische Markt für Solarwechselrichter bis 2031 sein?

Der Markt wird voraussichtlich bis 2031 USD 4,18 Milliarden bei einer CAGR von 6,01 % erreichen.

Welcher Wechselrichtertyp wächst in Europa am schnellsten?

Mikrowechselrichter werden bis 2031 voraussichtlich mit einer CAGR von 7,3 % wachsen, angeführt von Dachflächeninstallationen in Märkten mit hohen Strompreisen.

Warum werden netzbildende Fähigkeiten obligatorisch?

Die ENTSO-E-Code-Aktualisierung 2026 verpflichtet große Projekte zur Bereitstellung synthetischer Trägheit und Spannungsunterstützung zur Frequenzstabilisierung, wenn fossile Generatoren abgeschaltet werden.

Welches Land bietet bis 2031 das höchste Wachstumspotenzial?

Italien weist den schnellsten Ausblick mit einer CAGR von 11,1 % auf, angetrieben durch vereinfachte Genehmigungsverfahren und aggressive FER-X-Auktionen.

Wie beeinflussen Halbleiterengpässe die Wechselrichterpreise?

Begrenzte IGBT- und SiC-MOSFET-Versorgung verlängert die Lieferzeiten und hält einen Kostenaufschlag von 8–12 % für netzbildende Modelle aufrecht, was den allgemeinen Preisrückgang teilweise ausgleicht.

Welche Rolle spielen Hybridwechselrichter bei der Akzeptanz im Wohnbereich?

Hybridgeräte ermöglichen die Batterieintegration und den Eigenverbrauch während des Auslaufens der Nettomessung und sind damit die Standardwahl in Deutschland und den Niederlanden.

Seite zuletzt aktualisiert am: