Größe und Marktanteil des europäischen Sesamsamenmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

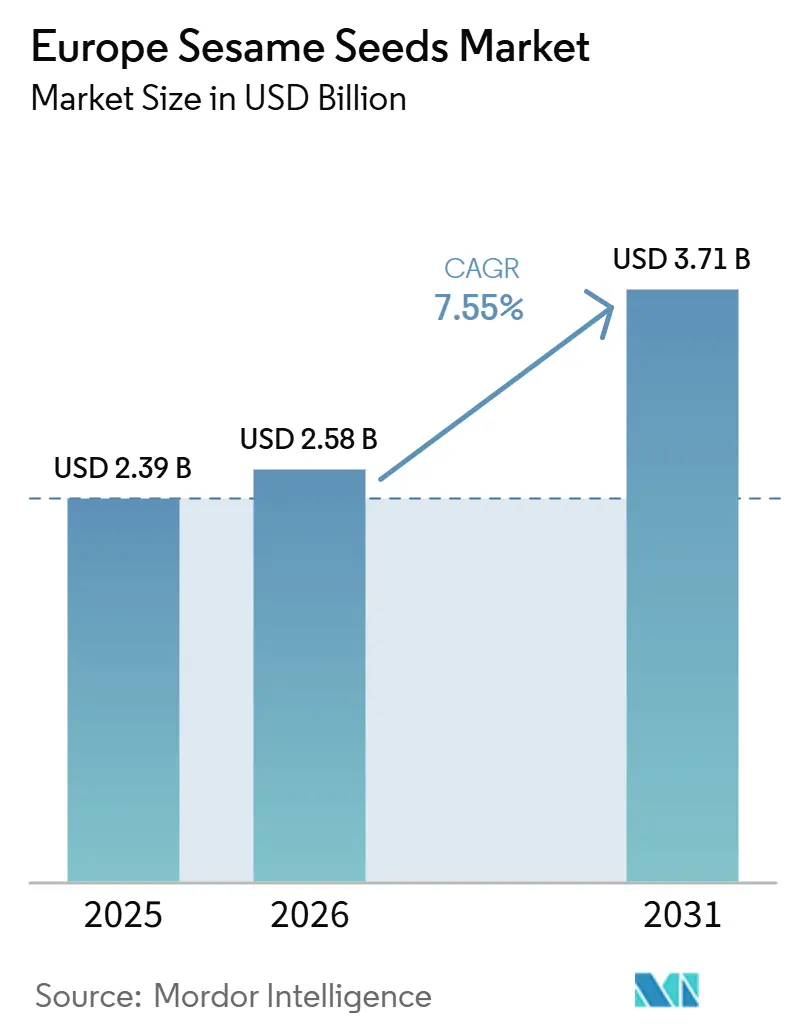

| Marktgröße im Basisjahr (2025) | 2.39 Milliarden US-Dollar |

| Marktgröße (2026) | 2.58 Milliarden US-Dollar |

| Marktgröße (2031) | 3.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.55% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Sesamsamenmarktes von Mordor Intelligence

Die Marktgröße des europäischen Sesamsamenmarktes wird voraussichtlich von 2,39 Milliarden USD im Jahr 2025 auf 2,58 Milliarden USD im Jahr 2026 und bis 2031 auf 3,71 Milliarden USD anwachsen, was einer CAGR von 7,55 % zwischen 2026 und 2031 entspricht. Diese Wachstumsdynamik spiegelt die zunehmende Integration von Sesamsamen in europäische Lebensmittelsysteme wider, angetrieben durch ein wachsendes Gesundheitsbewusstsein und die Ausbreitung ethnischer Küchen auf dem gesamten Kontinent. Die Widerstandsfähigkeit des Marktes beruht auf der Doppelrolle von Sesam als traditionelle mediterrane Zutat und aufstrebendes Superfood in nordeuropäischen Märkten. Deutschlands starke Backwarenindustrie, expandierende vegane Produktlinien und eine umfangreiche Importinfrastruktur sichern die Nachfrage, während Polens steigende verfügbare Einkommen und sich verwestlichende Ernährungsgewohnheiten die Akzeptanz beschleunigen. Lieferanten gewinnen Preissetzungsmacht in Premium-Teilsegmenten wie schwarzen und biologischen Varianten, und Verarbeiter schöpfen Mehrwert durch verbesserte Nacherntetechnologien, die die Qualität sichern. Gleichzeitig erhöhen verschärfte EU-Lebensmittelsicherheitsvorschriften und klimabedingte Ernterisiken den Kostendruck, was effizienten und regelkonformen Marktteilnehmern zugutekommt.

Wichtigste Erkenntnisse des Berichts

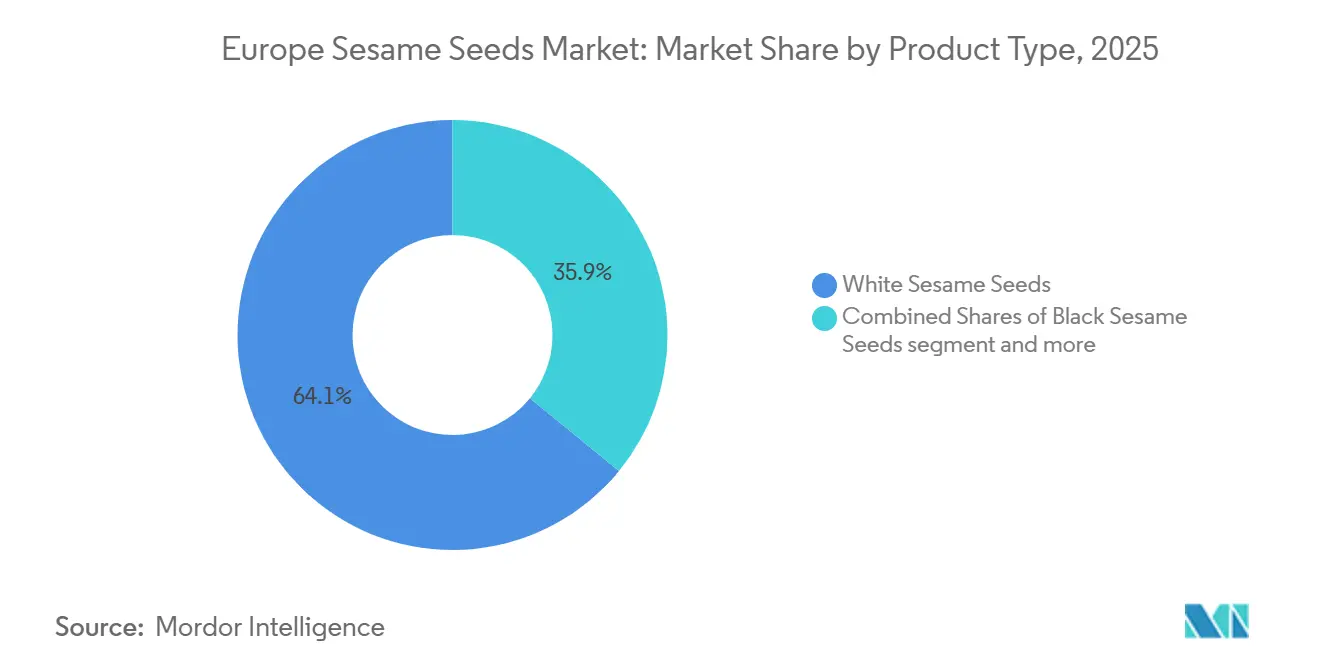

- Nach Produkttyp behielten weiße Samen aufgrund der Verbraucherpräferenz mit 64,11 % des Marktanteils bei Sesamsamen im Jahr 2025 die Führungsposition, während schwarzer Sesam bis 2031 mit einer CAGR von 7,76 % zulegte.

- Nach Kategorie hielten konventionelle Angebote im Jahr 2025 einen Anteil von 84,37 % an der Marktgröße für Sesamsamen, während zertifizierte Bio-Varianten bis 2031 voraussichtlich mit einer CAGR von 8,33 % wachsen werden.

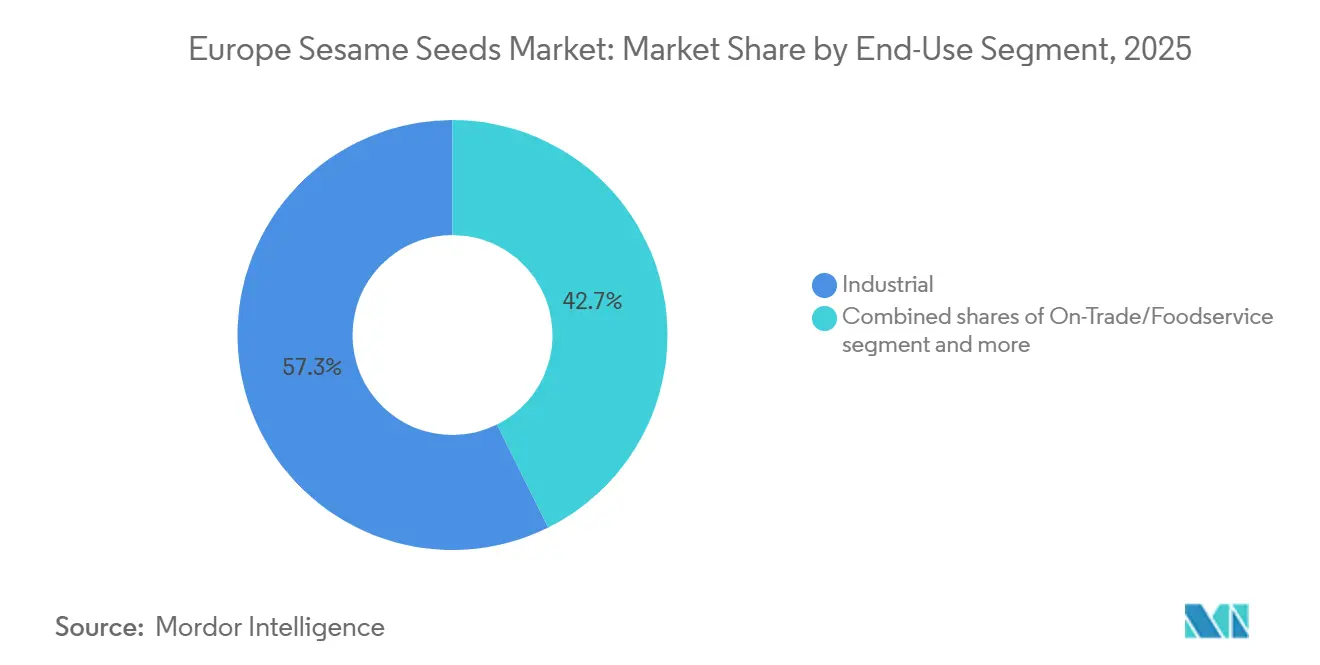

- Nach Endverbrauchssegment kontrollierte das Industriesegment im Jahr 2025 57,34 % des Marktanteils bei Sesamsamen; der Außer-Haus-Gastronomiebereich verzeichnet mit 9,04 % CAGR bis 2031 das schnellste Wachstum.

- Nach Geografie dominierte Deutschland im Jahr 2025 mit einem Marktanteil von 40,77 % bei Sesamsamen, während Polen mit einer CAGR von 9,25 % bis 2031 das schnellste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Sesamsamenmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Wachstum der Nachfrage nach antioxidantienreichen Superfoods | +1.5% | Global, mit stärkster Akzeptanz in Deutschland, Niederlande, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung in Backwaren und Süßwaren im Gastronomiebereich | +1.2% | Kernbereich Westeuropa, Ausweitung nach Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach biologischen und nachhaltigen Produkten | +0.8% | Global, mit früher Akzeptanz in Niederlande, Deutschland | Langfristig (≥ 4 Jahre) |

| Anstieg der Nachfrage nach Sesamöl | +0.6% | Führend in Nordeuropa, Ausbreitung nach Südeuropa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Tahini und Sesampaste | +0.4% | Verarbeitungs- zentren in Niederlande, Deutschland, Belgien | Langfristig (≥ 4 Jahre) |

| Zunehmende Investitionen in moderne Verarbeitungsanlagen | +0.3% | Städtische Zentren in ganz Europa, am stärksten im Vereinigten Königreich, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Nachfrage nach antioxidantienreichen Superfoods

Europäische Verbraucher priorisieren zunehmend funktionelle Lebensmittel, die messbare gesundheitliche Vorteile bieten, und positionieren Sesamsamen als strategische Zutat für Hersteller, die das Wellness-Segment ansprechen. Das reichhaltige Profil von Sesam an Lignanen, gesunden Fetten und pflanzlichen Proteinen entspricht der Verbrauchernachfrage nach natürlichen Alternativen zu synthetischen Nahrungsergänzungsmitteln. Der Wandel hin zu pflanzenbasierten Ernährungsweisen hat Sesam von einer Garnitur zu einer Kernzutat in proteinreichen Formulierungen erhoben, insbesondere in Deutschland und den Niederlanden, wo gesundheitsbewusste Konsummuster am stärksten ausgeprägt sind. Untersuchungen zeigen, dass die einzigartige Kombination aus Sesamin- und Sesamolin-Verbindungen in Sesam kardiovaskuläre Vorteile bietet, die bei der alternden europäischen Bevölkerung Anklang finden. Diese gesundheitliche Positionierung schafft Preissetzungsmacht für Premium-Sesamprodukte und ermöglicht es Lieferanten, höhere Margen zu erzielen, während sie die Marktdurchdringung über traditionelle ethnische Lebensmittelkanäle hinaus ausweiten.

Zunehmende Verwendung in Backwaren und Süßwaren im Gastronomiebereich

Die Übernahme von Sesamsamen durch den europäischen Gastronomiesektor spiegelt breitere Menüdiversifizierungsstrategien wider, die darauf abzielen, das Angebot in wettbewerbsintensiven städtischen Märkten zu differenzieren. Handwerkliche Bäckereien integrieren Sesam zunehmend in ihre Signatur-Brotrezepturen, während Süßwarenhersteller das nussige Geschmacksprofil von Sesam nutzen, um Premium-Schokoladen- und Dessertprodukte zu kreieren. Dieser Trend erstreckt sich über traditionelle mediterrane Märkte hinaus in nordeuropäische Städte, wo asiatische Fusionskonzepte die Sesamakzeptanz in unerwarteten Anwendungen vorantreiben. Die SEC-Einreichung von McCormick & Company für 2024 hebt ein signifikantes Wachstum der EMEA-Aktivitäten hervor, wobei das Unternehmen eine gestiegene Nachfrage nach Spezialsamen und Gewürzen in europäischen Gastronomiekanälen vermerkt. Die Bereitschaft des Gastronomiekanals, Premiumpreise für gleichbleibende Qualität zu zahlen, schafft Möglichkeiten für Lieferanten, langfristige Partnerschaften aufzubauen, die Einnahmequellen stabilisieren und gleichzeitig die Markenbekanntheit bei Endverbrauchern aufbauen.

Anstieg der Nachfrage nach Sesamöl

Ein Anstieg der Nachfrage nach Sesamöl erhöht direkt den Bedarf an rohen Sesamsamen, da die Ölgewinnung eine der größten Verbrauchsanwendungen ist. Die zunehmende Verwendung von Sesamöl beim Kochen, insbesondere in asiatischen und nahöstlichen Küchen, steigert die Verarbeitungsvolumina. Darüber hinaus treibt die wachsende Verbraucherpräferenz für gesunde, pflanzenbasierte Öle, die reich an Antioxidantien und ungesättigten Fetten sind, die Nachfrage weiter an. Dies führt zu einer höheren Beschaffung durch Ölhersteller und stärkt die Lieferkette für Sesamsamen. Da der Ölverbrauch weltweit zunimmt, entsteht eine konsistente, großvolumige Nachfrage, die das Gesamtwachstum des Sesamsamenmarktes unterstützt. Es ermutigt auch Landwirte, den Sesamanbau auszuweiten und die Gesamtproduktionsmengen zu verbessern. Darüber hinaus kann eine höhere Ölnachfrage zu Preisstabilität oder steigenden Preistrends führen, was den Sesamanbau wirtschaftlich attraktiver macht.

Steigende Nachfrage nach biologischen und nachhaltigen Produkten

Das ehrgeizige Ziel der Europäischen Union, bis 2030 25 % der landwirtschaftlichen Nutzfläche auf ökologischen Landbau umzustellen, schafft strukturelles Nachfragewachstum für zertifizierte Bio-Sesamsamen, insbesondere da neue Vorschriften, die ab Januar 2025 gelten, die Zertifizierungsanforderungen verschärfen [1]Quelle: CBI (Zentrum zur Förderung von Importen aus Entwicklungsländern), "Neue EU-Bio-Regeln hinterlassen einen Eindruck bei Kleinproduzenten von Getreide und Ölsaaten", cbi.eu. Die Bio-Sesameinfuhren nach Europa stiegen zwischen 2019 und 2022 von 15.000 auf 22.000 Tonnen, was 6,7 % der gesamten Sesamölimporte entspricht, was auf eine starke Bereitschaft der Verbraucher hinweist, Aufpreise für zertifizierte Produkte zu zahlen [2]Quelle: CBI (Zentrum zur Förderung von Importen aus Entwicklungsländern), "Das europäische Marktpotenzial für Sesamöl für Lebensmittel", cbi.eu. Diese Wachstumsdynamik beschleunigt sich, da große Lebensmittelhersteller Nachhaltigkeitsverpflichtungen in ihre Beschaffungsstrategien integrieren und eine vorhersehbare Nachfrage für zertifizierte Lieferanten schaffen. Der Schwerpunkt des Regulierungsrahmens auf Rückverfolgbarkeit und Messung von Umweltauswirkungen begünstigt etablierte Lieferanten mit robusten Zertifizierungssystemen, was möglicherweise den Marktanteil unter konformen Produzenten konsolidiert, während für kleinere, nicht zertifizierte Wettbewerber Markteintrittsbarrieren entstehen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Klimawandel und Wettervariabilität beeinflussen Ernteerträge | -0.9% | Globale Produktionsregionen, die europäische Importe beeinflussen | Langfristig (≥ 4 Jahre) |

| Strenge internationale Lebensmittelsicherheits- und Qualitätsstandards | -0.7% | EU-weit, mit strengster Durchsetzung in Deutschland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative pflanzenbasierte Samen und Öle | -0.5% | Primär Nordeuropa, Ausbreitung nach Westeuropa | Mittelfristig (2–4 Jahre) |

| Verbraucher haben Bedenken hinsichtlich möglicher Kontamination | -0.3% | EU-weit, verstärkt in Ländern mit jüngsten Vorfällen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimawandel und Wettervariabilität beeinflussen Ernteerträge

Klimavariabilität stört zunehmend die Sesamproduktion in wichtigen Lieferregionen und erzeugt Preisvolatilität, die das europäische Marktwachstum einschränkt, indem Sesam gegenüber Alternativen mit stabilen Preisen weniger wettbewerbsfähig wird. Untersuchungen zeigen, dass der Klimawandel die morphologische, physiologische und biochemische Qualität von Samen beeinflusst, wobei zweikeimblättrige Kulturpflanzen wie Sesam eine besondere Anfälligkeit gegenüber Temperatur- und Trockenstress aufweisen. Der polnische Agrarsektor ist mit Dürrerisiken konfrontiert, die einen erheblichen Teil der landwirtschaftlichen Nutzfläche betreffen, was die breitere europäische Anfälligkeit für Klimaauswirkungen verdeutlicht, die zukünftige lokale Sesamanbauversuche beeinflussen könnten. Produktionsstörungen in wichtigen Exportländern wie Indien und Nigeria schaffen Lieferkettenrisiken, die europäische Käufer zunehmend in ihre Beschaffungsstrategien einbeziehen und möglicherweise teurere, aber zuverlässigere Lieferanten bevorzugen. Die daraus resultierenden Preisaufschläge können die Sesamakzeptanz in preissensiblen Anwendungen einschränken und das Gesamtmarktwachstum trotz wachsender Nachfrage nach gesunden Zutaten begrenzen.

Strenge internationale Lebensmittelsicherheits- und Qualitätsstandards

Europäische Lebensmittelsicherheitsvorschriften verursachen Compliance-Kosten und Marktzugangsbarrieren, die insbesondere kleinere Sesamlieferanten betreffen und möglicherweise die Angebotsvielfalt einschränken und die Preise für europäische Käufer erhöhen. Jüngste Salmonellen-Ausbrüche im Zusammenhang mit Sesamprodukten aus Syrien betrafen 121 Fälle in 5 EU-Ländern und verdeutlichen die anhaltenden Kontaminationsrisiken, die die behördliche Kontrolle vorantreiben [3]Quelle: Europäisches Zentrum für die Prävention und die Kontrolle von Krankheiten, " Länderübergreifender Ausbruch mehrerer Salmonella enterica-Serotypen im Zusammenhang mit importierten Sesamprodukten", ecdc.europa.eu. Der im Februar 2025 festgestellte Nachweis von Mykotoxinen in Sesamsamen aus Mexiko verdeutlicht anhaltende Qualitätskontrollprobleme, die behördliche Reaktionen und Lieferkettenunterbrechungen auslösen. Neue Anforderungen zur Allergenkennzeichnung für unverpackte und lose Lebensmittel, einschließlich Sesam, erhöhen die Compliance-Komplexität für Gastronomiebetreiber und Einzelhändler. Diese regulatorischen Drücke begünstigen große, etablierte Lieferanten mit robusten Qualitätssystemen, während kleinere Produzenten, die strenge Zertifizierungsanforderungen nicht erfüllen können, möglicherweise ausgeschlossen werden, was letztendlich den Wettbewerb im Angebot einschränkt und höhere Preise aufrechterhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schwarzer Sesam erzielt Premium-Wachstum

Schwarze Sesamsamen treiben mit einer CAGR von 7,76 % bis 2031 das schnellste Segmentwachstum an, obwohl weißer Sesam im Jahr 2025 mit einem Marktanteil von 64,11 % die dominierende Stellung beibehält. Die Premium-Positionierung von schwarzem Sesam spiegelt die Verbraucherwahrnehmung einer überlegenen Nährstoffdichte und eines höheren Antioxidantiengehalts wider, was Preisaufschläge ermöglicht, die qualitätsorientierte Lieferanten anziehen. Die Marktführerschaft von weißem Sesam beruht auf seiner Vielseitigkeit in verschiedenen Anwendungen, von der traditionellen mediterranen Tahini-Produktion bis hin zu modernen Backwarenrezepturen, bei denen neutrale Farbprofile bevorzugt werden. Braune und gemischte Sorten nehmen Nischenpositionen ein und bedienen hauptsächlich spezielle ethnische Lebensmittelkanäle und handwerkliche Produzenten, die differenzierte Angebote suchen.

Die farbbasierte Segmentierung zeigt strategische Möglichkeiten für Lieferanten auf, durch Produktpositionierung statt Volumenwettbewerb Mehrwert zu erzielen. Untersuchungen zu Sesamölkuchenanwendungen in Nudeln zeigen, wie selbst Nebenprodukte der Sesamverarbeitung Nährwertprofile verbessern können, wobei die Zugabe von Sesamölkuchen den Protein- und Ballaststoffgehalt signifikant erhöht und gleichzeitig akzeptable sensorische Eigenschaften beibehält. Dieses Innovationspotenzial erstreckt sich über das gesamte Produktspektrum, wobei die visuelle Attraktivität von schwarzem Sesam und die wahrgenommenen gesundheitlichen Vorteile Möglichkeiten für die Entwicklung von Premium-Produkten in Kategorien von Süßwaren bis hin zu funktionellen Lebensmitteln schaffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Bio-Zertifizierung treibt Wertmigration voran

Konventionelle Sesamsamen halten im Jahr 2025 einen Marktanteil von 84,37 %, was die Preissensibilität der Kategorie und etablierte Lieferketten widerspiegelt, während Bio-Sesam bis 2031 ein CAGR-Wachstum von 8,33 % erzielt, da regulatorische Änderungen und Verbraucherpräferenzen übereinstimmen. Die strengeren EU-Bio-Vorschriften, die ab Januar 2025 gelten, schaffen sowohl Chancen als auch Herausforderungen, indem sie möglicherweise das Angebot kleinerer Produzenten einschränken, während sie etablierten Bio-Lieferanten mit Premium-Preissetzungsmacht belohnen. Die Bio-Sesameinfuhren nach Europa stiegen zwischen 2019 und 2022 von 15.000 auf 22.000 Tonnen und belegen ein nachhaltiges Nachfragewachstum trotz höherer Preise.

Der Bio-Aufpreis spiegelt mehr als nur die Bereitschaft der Verbraucher wider, höhere Preise zu zahlen; er steht für einen grundlegenden Wandel hin zu Lieferkettentransparenz und ökologischer Verantwortung, der die Wettbewerbsdynamik neu gestaltet. Das EU-Ziel von 25 % ökologisch bewirtschafteter Anbaufläche bis 2030 schafft eine strukturelle Nachfrage, die die aktuelle Bio-Sesamversorgungskapazität übersteigt, was auf eine anhaltende Preissetzungsmacht für zertifizierte Produzenten hindeutet. Dieses Angebots-Nachfrage-Ungleichgewicht begünstigt Lieferanten, die komplexe Zertifizierungsanforderungen bewältigen können und dabei gleichbleibende Qualitäts- und Rückverfolgbarkeitsstandards aufrechterhalten, die den europäischen Regulierungserwartungen entsprechen.

Nach Endverbrauchssegment: Gastronomieexpansion übertrifft Einzelhandel

Außer-Haus-Kanäle erzielen bis 2031 ein CAGR-Wachstum von 9,04 % und übertreffen damit den Einzelhandel, obwohl das Industriesegment im Jahr 2025 mit einem Marktanteil von 57,34 % dominiert. Dieses Wachstumsgefälle spiegelt die Rolle des Gastronomiesektors als Innovationstreiber wider, wo Köche und Menüentwickler Sesamanwendungen einführen, die später in Einzelhandelskanäle übergehen. Die Bereitschaft des Gastronomiekanals, Premiumpreise für gleichbleibende Qualität und spezialisierte Sorten zu zahlen, schafft Möglichkeiten für Lieferanten, Beziehungen aufzubauen, die Marktinformationen und Produktentwicklungseinblicke liefern. Innerhalb der Einzelhandelskanäle behalten Supermärkte und Verbrauchermärkte ihre dominanten Positionen, während Online-Einzelhandelsgeschäfte ein beschleunigtes Wachstum verzeichnen, das durch Bequemlichkeit und Zugang zu Spezialprodukten angetrieben wird.

Das Industriesegment ist der größte Endverbraucher von Sesamsamen aufgrund seiner umfangreichen Nutzung in großvolumigen Lebensmittelverarbeitungsanwendungen wie Ölgewinnung, Backwaren, Süßwaren und Tahini-Produktion. Die Sesamölherstellung allein verbraucht einen erheblichen Anteil der weltweiten Sesamproduktion und treibt die Massennachfrage von Verarbeitern an. Darüber hinaus verwenden Lebensmittelhersteller Sesamsamen als Zutaten, Toppings und Geschmacksverstärker in einer breiten Palette von verpackten Lebensmitteln. Industrielle Käufer beschaffen in großen Mengen über langfristige Verträge und sichern so eine konsistente Nachfrage. Die Skalierbarkeit und kontinuierlichen Produktionsanforderungen der Lebensmittelverarbeitungsindustrie stärken ihre Dominanz gegenüber Einzelhandels- und Gastronomiesegmenten weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Polen führt das geografische Wachstum mit einer CAGR von 9,25 % bis 2031 an, während Deutschland mit einem Anteil von 40,77 % im Jahr 2025 die Marktführerschaft beibehält, was die Expansion des Marktes von etablierten westeuropäischen Basen in aufstrebende osteuropäische Märkte verdeutlicht. Deutschlands Dominanz spiegelt seine wirtschaftliche Größe, die vielfältige Lebensmittelindustrie und die etablierte Importinfrastruktur wider, die es als Vertriebszentrum für breitere europäische Märkte positioniert. Die Niederlande, Frankreich und Italien repräsentieren reife Märkte mit stabilen Konsummustern, während Spanien eine wachsende Akzeptanz zeigt, die durch zunehmende ethnische Vielfalt und kulinarische Experimente angetrieben wird. Belgien und Schweden nehmen kleinere, aber strategisch wichtige Positionen als Einstiegsmärkte für die nordische und Benelux-Expansion ein.

Das geografische Expansionsmuster zeigt Möglichkeiten für Lieferanten auf, Wachstum zu erzielen, indem sie sich an regionale Präferenzen und regulatorische Anforderungen anpassen. Polens schnelles Wachstum spiegelt die breitere wirtschaftliche Entwicklung Osteuropas und Ernährungsverwestlichungstrends wider, die Premium-Zutaten wie Sesamsamen begünstigen. Klimarisiken beeinflussen jedoch die landwirtschaftliche Produktivität in ganz Europa, wobei Griechenland aufgrund der Auswirkungen des Klimawandels auf die Landwirtschaft bis 2060 mit potenziellen jährlichen Verlusten konfrontiert ist. Diese regionalen Anfälligkeiten legen nahe, dass erfolgreiche Lieferanten flexible Beschaffungsstrategien entwickeln müssen, die sich an veränderte Produktionsmuster anpassen können und gleichzeitig eine konsistente Versorgung wachsender Märkte gewährleisten.

Das Vereinigte Königreich, Italien, Frankreich, Spanien, die Niederlande, Belgien und Schweden repräsentieren reife Märkte mit unterschiedlichen Merkmalen, die die Sesamkonsummuster beeinflussen. Die vielfältige Bevölkerung des Vereinigten Königreichs und die etablierten ethnischen Lebensmittelmärkte schaffen eine stetige Nachfrage nach traditionellen Sesamanwendungen, während Italiens kulinarische Innovation die Akzeptanz in mediterranen Fusionskonzepten vorantreibt. Frankreichs Premium-Lebensmittelkultur unterstützt hochwertige Sesamprodukte, insbesondere in handwerklichen und Bio-Segmenten. Spanien zeigt einen wachsenden Konsum, der durch zunehmende kulturelle Vielfalt und Gesundheitsbewusstsein unter der städtischen Bevölkerung angetrieben wird. Die Niederlande dienen als wichtiger Handelsknotenpunkt mit ausgefeilter Import- und Vertriebsinfrastruktur, während Belgiens zentrale Lage und Lebensmittelverarbeitungsexpertise Möglichkeiten für Sesam-Mehrwertprodukte schaffen. Schweden repräsentiert das nordische Marktpotenzial, wo gesundheitsorientierte Verbraucher zunehmendes Interesse an funktionellen Zutaten wie Sesamsamen zeigen.

Wettbewerbslandschaft

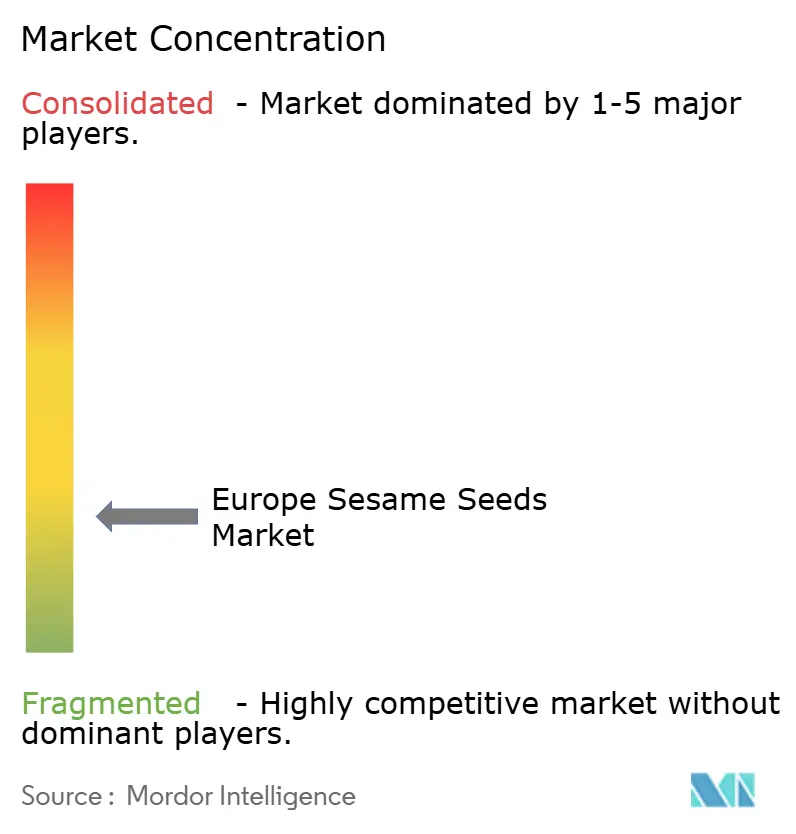

Der europäische Sesamsamenmarkt weist eine geringe Konzentration auf und spiegelt eine erhebliche Fragmentierung unter Lieferanten, Verarbeitern und Händlern wider, die in mehreren Wertschöpfungskettensegmenten konkurrieren. Diese Fragmentierung schafft Möglichkeiten sowohl für große multinationale Unternehmen als auch für spezialisierte regionale Akteure, durch differenzierte Strategien Marktanteile zu gewinnen. Zu den bedeutenden Marktteilnehmern zählen unter anderem Dipasa Europe B.V., SunOpta, Olam Group, Haitoglou Bros S.A. und NOW® Foods. Die steigende Nachfrage nach Clean-Label- und nachhaltig beschafften Zutaten treibt die Marktteilnehmer dazu an, in Zertifizierung und transparente Beschaffungspraktiken zu investieren. Die Wettbewerbsintensität wird weiter durch Preisvolatilität und die Notwendigkeit gleichbleibender Qualität zur Erfüllung strenger europäischer Lebensmittelsicherheitsstandards geprägt.

Große Marktteilnehmer wie Cargill nutzen globale Beschaffungskapazitäten und Verarbeitungsmaßstäbe, um große Industriekunden zu bedienen, während Unternehmen wie Olam Group sich auf nachhaltige Beschaffung und Rückverfolgbarkeitssysteme konzentrieren, die qualitätsbewusste europäische Käufer ansprechen. Die Wettbewerbsdynamik begünstigt Lieferanten, die komplexe regulatorische Anforderungen bewältigen können und dabei gleichbleibende Qualität und wettbewerbsfähige Preise in verschiedenen Produktanwendungen aufrechterhalten. Europa ist stark auf Importe aus Ländern wie Sudan, Äthiopien und Indien angewiesen, was Lieferkettenpartnerschaften und Rückverfolgbarkeit zu entscheidenden Wettbewerbsfaktoren macht. Unternehmen differenzieren sich durch Mehrwertangebote wie biologische, geschälte und gebrauchsfertige Sesamprodukte für die Back- und Lebensmittelverarbeitungsindustrie.

Strategische Muster im Markt betonen vertikale Integration und Nachhaltigkeitsnachweise als wichtige Differenzierungsmerkmale, wobei erfolgreiche Unternehmen in direkte Landwirtsbeziehungen und Zertifizierungssysteme investieren, die Lieferkettentransparenz gewährleisten. Der Jahresbericht 2023 der Olam Group hebt ein zweistelliges EBIT-Wachstum und bedeutende Nachhaltigkeitsinitiativen hervor, darunter das größte zertifizierte Programm für regenerative Landwirtschaft in Baumwolllieferketten, was zeigt, wie Umweltverpflichtungen in Wettbewerbsvorteile umgewandelt werden. Die Technologieakzeptanz konzentriert sich auf Nacherntebearbeitungsinnovationen, die Ausbeute, Qualität und Haltbarkeit verbessern, während digitale Plattformen direkte Kundenbeziehungen ermöglichen, die traditionelle Vertriebsintermediäre umgehen. Möglichkeiten bestehen in der Bio-Zertifizierung, der Entwicklung von Spezialsorten und der Mehrwertverarbeitung, die Rohstoff-Sesam in Premium-Zutaten für spezifische Anwendungen umwandelt.

Marktführer im europäischen Sesamsamenmarkt

Dipasa Europe B.V.

Haitoglou Bros S.A.

NOW® Foods

Olam International

SunOpta Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Amazing Sesame, eine Marke, die für die Modernisierung asiatischer kulinarischer Grundnahrungsmittel gefeiert wird, brachte ihre Schwarze Sesamsauce auf den Markt. Dieses reichhaltige und aromatische Würzmittel, verwurzelt in jahrhundertealtem taiwanesischem Handwerk, verspricht ein vielseitiges und gehobenes Geschmackserlebnis.

- Januar 2025: Elephant Harvest Brand stellte seine weißen geschälten Sesamsamen vor. Dieses herausragende Produkt war in verschiedenen Größen erhältlich: 1 kg, 2 kg, 5 kg und 25 kg, um den vielfältigen Bedürfnissen seiner Kunden gerecht zu werden. Das Unternehmen vermarktete diese Samen unter der Marke Elephant Harvest und bot auch Verpackungsdienstleistungen für mehrere angesehene Marken im Vereinigten Königreich an.

Berichtsumfang des europäischen Sesamsamenmarktes

Der Sesamsamenmarkt bezieht sich auf den Handel und den Verbrauch von Sesamsamen, die als Rohstoffe in der Lebensmittelverarbeitung, kulinarischen Anwendungen und der Ölgewinnung verwendet werden. Der europäische Sesamsamenmarkt ist segmentiert nach Produkttyp (Weiß, Schwarz und Sonstige), Kategorie (Bio und Konventionell), Endverbrauchssegment (Horeca/Gastronomie, Industrie und Außer-Haus-Handel/Einzelhandel), Geografie (Deutschland, Vereinigtes Königreich, Italien, Frankreich, Spanien, Niederlande, Polen, Belgien, Schweden und übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Weiß |

| Schwarz |

| Sonstige |

| Bio |

| Konventionell |

| Gastronomie/HoReCa | |

| Industrie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Fachgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Produkttyp | Weiß | |

| Schwarz | ||

| Sonstige | ||

| Nach Kategorie | Bio | |

| Konventionell | ||

| Nach Endverbrauchssegment | Gastronomie/HoReCa | |

| Industrie | ||

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Sesammarkt im Jahr 2025?

Die Marktgröße für Sesamsamen erreichte im Jahr 2025 2,39 Milliarden USD und ist auf dem Weg zu einer CAGR von 7,55 % bis 2031.

Welches Land kauft in Europa am meisten Sesam?

Deutschland führt mit 40,77 % der regionalen Nachfrage aufgrund seiner bedeutenden Back- und Lebensmittelverarbeitungsindustrien.

Welches Segment wächst bis 2031 am schnellsten?

Der Außer-Haus-Gastronomiebereich wächst mit einer CAGR von 9,04 %, da asiatische und mediterrane Restaurants sesambasierte Gerichte in ihre Speisekarten aufnehmen.

Warum gewinnt schwarzer Sesam an Popularität?

Schwarze Samen erzielen eine CAGR von 7,76 %, weil Verbraucher einen höheren Antioxidantiengehalt wahrnehmen und Köche ihren markanten Farbton schätzen.

Seite zuletzt aktualisiert am: