Größe und Marktanteil des europäischen Marktes für Mähroboter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

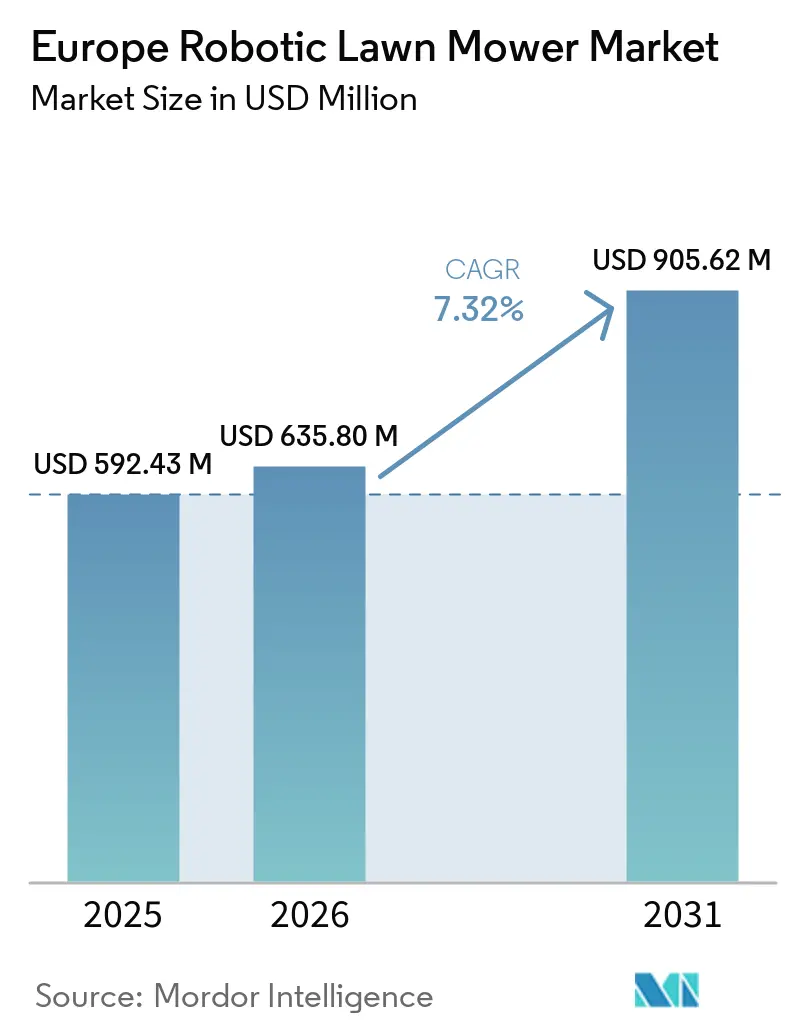

| Marktgröße im Basisjahr (2025) | 592.43 Millionen US-Dollar |

| Marktgröße (2026) | 635.80 Millionen US-Dollar |

| Marktgröße (2031) | 905.62 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.32% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Mähroboter von Mordor Intelligence

Die Größe des europäischen Marktes für Mähroboter wird im Jahr 2026 auf USD 635,8 Millionen geschätzt, ausgehend von einem Wert von USD 592,43 Millionen im Jahr 2025, mit Prognosen für 2031 von USD 905,62 Millionen, was einem Wachstum von 7,32 % CAGR über den Zeitraum 2026–2031 entspricht. Der Ausblick spiegelt eine stetige Migration von der Nischenautomatisierung hin zu Mainstream-Haushaltsgeräten wider, da begrenzungsdrahtfreie Navigation, KI-gestützte Hinderniserkennung und größere Akkupacks mit unterstützenden Ökodesign-Vorschriften der Europäischen Union zusammentreffen. Modelle im mittleren Bereich bilden den Schwerpunkt der Stückzahlnachfrage, doch skalieren Premium-Hochreichweitensysteme rasch, da fortschrittliche Kameraführung die Installationskomplexität beseitigt. Batteriekapazitäten über 30 V gewinnen durch die Anreize des Netto-Null-Industrie-Gesetzes Marktanteile, das die Herstellung elektrischer Geräte innerhalb des Blocks priorisiert. Gewerbliche Landschaftsgärtner beschleunigen die Einführung als Reaktion auf chronischen Arbeitskräftemangel, während Online-Kanäle die Kaufprozesse neu gestalten, indem sie Spezifikationsvergleiche, Nutzerbewertungen und Direktverkäufe an Verbraucher ermöglichen. Der Wettbewerbsschwung verlagert sich hin zu Anbietern, die drahtfreie Navigation, Abonnementpläne und Kreislaufwirtschaftsstrategien für Batterien kombinieren können.

Wichtigste Erkenntnisse des Berichts

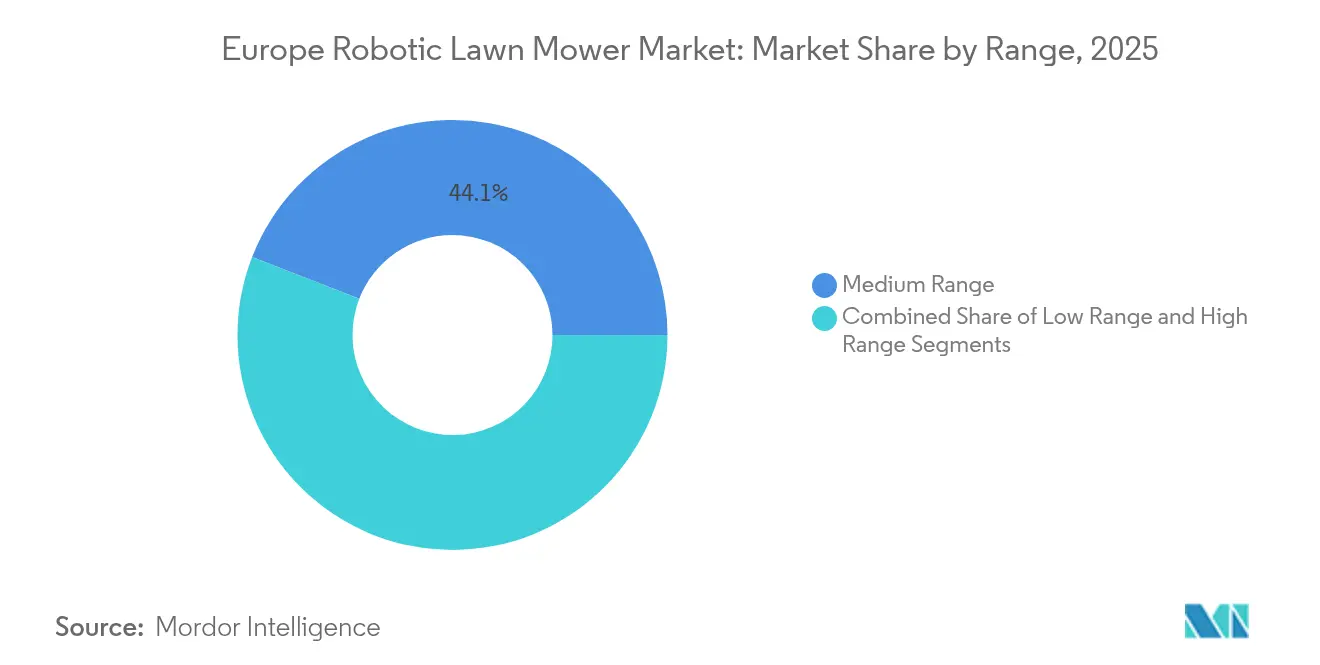

- Nach Reichweite erfassten Modelle im mittleren Bereich im Jahr 2025 einen Umsatzanteil von 44,10 % am europäischen Markt für Mähroboter, während Hochreichweitenmodelle bis 2031 mit einer CAGR von 15,55 % voranschreiten.

- Nach Batteriekapazität entfiel auf das 20–30-V-Segment im Jahr 2025 ein Anteil von 50,25 % an der Größe des europäischen Marktes für Mähroboter; Systeme über 30 V sollen bis 2031 mit einer CAGR von 13,2 % wachsen.

- Nach Anwendung repräsentierte das Mähen im Wohnbereich im Jahr 2025 einen Anteil von 68,50 % am europäischen Markt für Mähroboter, während gewerbliche Einsätze bis 2031 voraussichtlich mit einer CAGR von 11,9 % wachsen werden.

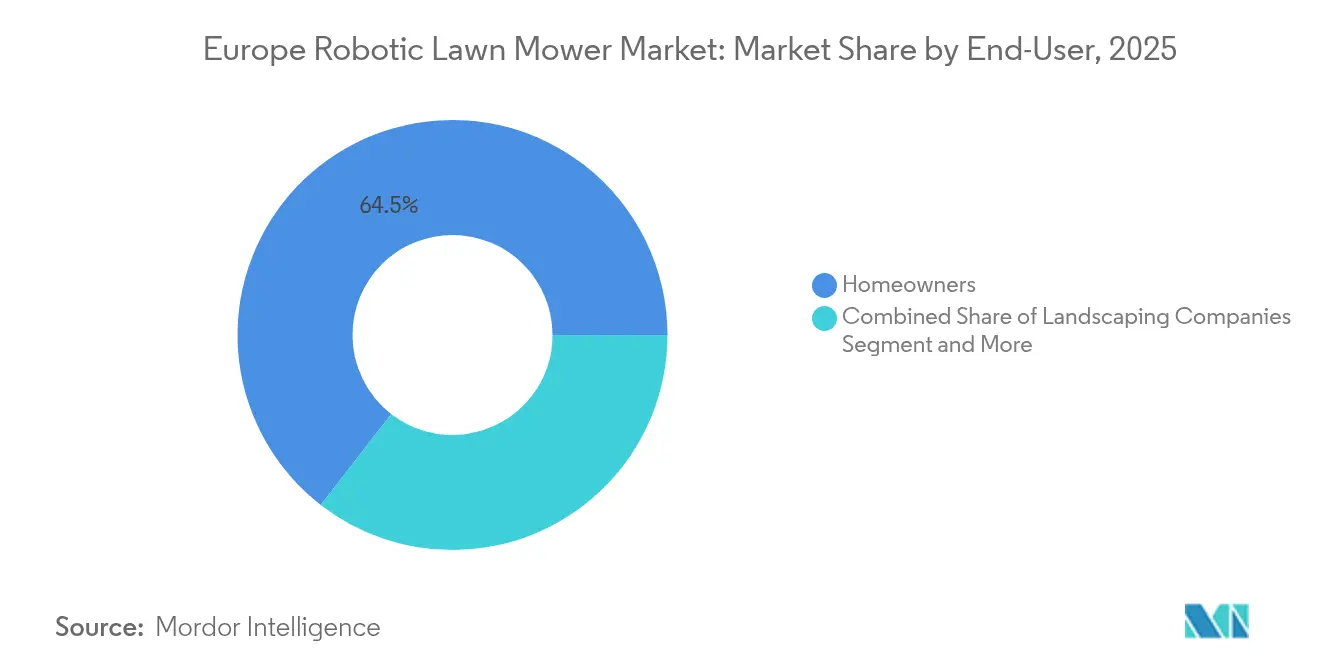

- Nach Endnutzer hielten Hausbesitzer im Jahr 2025 einen Anteil von 64,50 % am europäischen Markt für Mähroboter; Landschaftsgärtnereien weisen mit 11,2 % bis 2031 die höchste CAGR auf.

- Nach Konnektivität beherrschten Begrenzungsdrahtmodelle im Jahr 2025 einen Anteil von 52,70 %, während kameragesteuerte Plattformen mit einer CAGR von 19,1 % expandieren.

- Nach Kanal kontrollierten Einzelhändler 58,00 % der Verkäufe im Jahr 2025; Online-Plattformen steigen mit einer CAGR von 16,4 %.

- Nach Land führte Deutschland im Jahr 2025 mit einem Anteil von 17,45 %, während Spanien mit einer CAGR von 12 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für Mähroboter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach zeitsparenden Heimautomatisierungsgeräten | +1.6% | Global, mit höchster Durchdringung in Deutschland, den Niederlanden und Schweden | Mittelfristig (2–4 Jahre) |

| EU-Anreize begünstigen batteriebetriebene Geräte | +1.2% | EU-weit, am stärksten in Westeuropa | Langfristig (≥ 4 Jahre) |

| Edge-KI ermöglicht drahtfreie Installation | +1.1% | Technologieorientierte Märkte: Deutschland, Niederlande, Schweiz | Kurzfristig (≤ 2 Jahre) |

| Smart Homes mit integriertem Rasenpflegemanagement | +0.9% | Nordeuropa, Deutschland, Niederlande, Schweden | Mittelfristig (2–4 Jahre) |

| Alternde Hausbesitzer treiben die Nachfrage nach pflegeleichter Rasenpflege | +0.8% | Westeuropa, insbesondere Deutschland, Frankreich, Italien | Langfristig (≥ 4 Jahre) |

| Aufstieg von Abonnement- und Roboter-als-Dienstleistung-Modellen | +0.7% | Städtische Märkte in den wichtigsten EU-Städten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach zeitsparenden Heimautomatisierungsgeräten

Europäische Hausbesitzer integrieren Mähroboter zunehmend in umfassende Smart-Home-Ökosysteme, angetrieben durch Zeitdruck und Lebensstilpräferenzen. Der Trend beschleunigt sich, da Hersteller eine nahtlose Konnektivität mit bestehenden Heimautomatisierungsplattformen entwickeln, die Sprachsteuerung und Smartphone-Verwaltung ermöglichen. Die iMOW-Serie von STIHL integriert nun Smart-Home-Systeme und Sprachbefehlsfunktionen, was die Verbrauchernachfrage nach einheitlichen Automatisierungserlebnissen widerspiegelt[1]"Intelligente Rasenpflege mit iMOW® Mährobotern", STIHL, stihl.co.uk.. Diese Integration geht über das grundlegende Mähen hinaus und umfasst wetterabhängige Zeitplanung und Wartungsbenachrichtigungen. Der demografische Wandel hin zu Doppelverdiener-Haushalten verstärkt die Nachfrage nach autonomen Lösungen, die Wochenend-Rasenpflegeverpflichtungen eliminieren. Die Smart-Home-Durchdringungsraten in nordeuropäischen Märkten korrelieren direkt mit den Einführungsmustern von Mährobotern, was darauf hindeutet, dass Technologievertrautheit Kaufentscheidungen beeinflusst.

EU-Green-Deal-Anreize zur Begünstigung batteriebetriebener Geräte

Der Regulierungsrahmen der Europäischen Union schafft durch mehrere politische Kanäle strukturelle Vorteile für batteriebetriebene Mähroboter. Das Netto-Null-Industrie-Gesetz priorisiert die lokale Herstellung sauberer Technologien, während neue Batterievorschriften gemäß EU 2023/1542 Nachhaltigkeitsanforderungen festlegen, die elektrische Geräte gegenüber fossilen Brennstoffalternativen bevorzugen[2]"VERORDNUNG (EU) 2023/1542 DES EUROPÄISCHEN PARLAMENTS UND DES RATES", EUR-Lex, eur-lex.europa.eu. . Ökodesign-Anforderungen schreiben Produktlebenszyklusbewertungen vor, die Mähroboter aufgrund ihrer Energieeffizienz und reduzierten Emissionsprofile von Natur aus bevorzugen. Die Mitgliedstaaten setzen ergänzende Anreize um, darunter Steuergutschriften für elektrische Gartengeräte und Einschränkungen für gasbetriebene Werkzeuge in städtischen Gebieten. Der regulatorische Schwung schafft Wettbewerbsnachteile für konventionelle Mäher und begründet langfristige Marktrückenwind für robotische Alternativen. Batterierecyclingvorschriften im Rahmen des neuen Regelwerks treiben auch Innovationen in nachhaltigen Energiesystemen voran und kommen Herstellern zugute, die in Kreislaufwirtschaftsansätze investieren.

Alternde Hausbesitzerbevölkerung steigert die Nachfrage nach pflegeleichter Rasenpflege

Demografische Übergänge in ganz Westeuropa gestalten die Rasenpflegepräferenzen grundlegend um, da alternde Hausbesitzer Alternativen zu körperlich anspruchsvollen Wartungsroutinen suchen. Der Trend ist besonders ausgeprägt in Deutschland und Italien, wo die Wohneigentumsquoten unter Senioren 70 % übersteigen und körperliche Einschränkungen die traditionellen Mähfähigkeiten zunehmend einschränken. Mähroboter eliminieren die körperliche Anstrengung, Lärmbelastung und Sicherheitsrisiken, die mit konventionellen Geräten verbunden sind, und machen sie für ältere Bevölkerungsgruppen attraktiv. Überlegungen zu Gesundheitskosten beeinflussen ebenfalls die Einführung, da Senioren die Verletzungsvorbeugungsvorteile automatisierter Systeme erkennen. Die Marktreaktion umfasst vereinfachte Installationsprozesse und verbesserte Sicherheitsfunktionen, die für weniger technikaffine Nutzer konzipiert sind. Hersteller entwickeln Modelle mit größerer Kapazität, die in der Lage sind, ausgedehnte Grundstücke ohne häufige Eingriffe zu bewältigen, und adressieren damit die Bedürfnisse von Vorstadtrentnern mit erheblichen Rasenflächen.

Bau von Smart Homes mit integrierten Rasenpflegemanagement-Hubs

Neue Wohngebäude integrieren zunehmend dedizierte Infrastruktur für robotische Rasenpflegesysteme, was die Anerkennung der Automatisierung als Standardausstattung durch Bauträger widerspiegelt. Smart-Home-Entwickler installieren vorab Ladestationen, Wettersensoren und Konnektivitätsinfrastruktur, die sich nahtlos in robotische Mähsysteme integrieren. Der Trend ist am ausgeprägtesten in nordeuropäischen Märkten, wo neue Baustandards Energieeffizienz und Automatisierungsbereitschaft betonen. Bauträger berichten, dass die Kompatibilität mit Mährobotern zu einem Verkaufsargument für Premium-Wohnentwicklungen geworden ist, insbesondere in Vorstadtmärkten, die auf technikaffine Käufer abzielen. Die Integration erstreckt sich auf die Landschaftsgestaltung, wobei Architekten mähroboterfreundliche Layouts und hindernisfreie Zonen einbeziehen, die den autonomen Betrieb optimieren. Die Infrastrukturinvestition schafft Wechselkosten, die robotische Lösungen gegenüber konventionellen Alternativen über den gesamten Immobilienlebenszyklus hinweg begünstigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten im Vergleich zu konventionellen Mähern | -0.9% | Preissensible Märkte: Osteuropa, Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Diebstahlrisiko in städtischen und gemeinschaftlichen Wohnumgebungen | -0.6% | Dicht besiedelte städtische Gebiete: Paris, London, Berlin, Amsterdam | Mittelfristig (2–4 Jahre) |

| Geringe Effizienz auf steilen oder terrassierten Rasenflächen | -0.4% | Gebirgsregionen: Schweiz, Österreich, Norditalien | Langfristig (≥ 4 Jahre) |

| Fragmentierte EU-Normen verzögern regionale Markteinführungen | -0.3% | EU-weit, insbesondere kleinere Hersteller betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten im Vergleich zu konventionellen Mähern

Preissensibilität bleibt das primäre Hindernis für die Einführung von Mährobotern, insbesondere in ost- und südeuropäischen Märkten, wo das verfügbare Haushaltseinkommen hinter dem westeuropäischen Niveau zurückbleibt. Premium-Modelle ohne Begrenzungsdraht erzielen Preise von über EUR 3.000, was dem 3- bis 5-fachen der Kosten gleichwertiger konventioneller Mäher entspricht. Das Kostengefälle ist bei Systemen mit größerer Kapazität am ausgeprägtesten, wo fortschrittliche GPS-Navigation und KI-gestützte Hinderniserkennung erhebliche Preisaufschläge verursachen. Verbraucherfinanzierungsoptionen und Leasingprogramme entstehen, um Erschwinglichkeitsbeschränkungen zu begegnen, obwohl die Einführung im Vergleich zum Automobil- oder Haushaltsgerätsektor begrenzt bleibt. Die Gesamtbetriebskostenberechnung begünstigt robotische Systeme über Zeiträume von 5–7 Jahren, wenn Arbeitseinsparungen und Kraftstoffkosten berücksichtigt werden. Dennoch konzentrieren sich Verbraucher typischerweise auf den anfänglichen Kaufpreis statt auf die Lebenszyklusökonomie. Hersteller entwickeln Einstiegsmodelle, um die Marktzugänglichkeit zu erweitern, obwohl Funktionsbeschränkungen die Attraktivität bei anspruchsvollen Nutzern einschränken können.

Diebstahlgefährdung in gemeinschaftlichen Wohnumgebungen und städtischen Umgebungen

Sicherheitsbedenken schränken die Einführung in dicht besiedelten städtischen Umgebungen erheblich ein, wo Mähroboter aufgrund begrenzter Lageroptionen und hoher Sichtbarkeit während des Betriebs einem erhöhten Diebstahlrisiko ausgesetzt sind. Das Problem ist besonders akut in Wohnkomplexen und gemeinschaftlichen Wohnverhältnissen, wo keine sichere Lagerung verfügbar ist und mehrere Bewohner Zugang zu Gemeinschaftsbereichen haben. Der Versicherungsschutz für robotische Geräte bleibt in den europäischen Märkten uneinheitlich, was ein finanzielles Risiko schafft, das potenzielle Käufer abschreckt. Diebstahlschutztechnologien wie GPS-Ortung, Alarmsysteme und Smartphone-Benachrichtigungen werden zu Standardfunktionen, obwohl entschlossene Diebe diese Schutzmaßnahmen überwinden können. Städtische Einführungsmuster zeigen eine starke Korrelation mit der Verfügbarkeit sicherer Lagerung, was darauf hindeutet, dass Infrastrukturbeschränkungen und nicht Technologiebeschränkungen das Hemmnis antreiben. Hersteller entwickeln robustere Sicherheitsfunktionen und erkunden Partnerschaftsmodelle mit Immobilienverwaltungsunternehmen, um die Herausforderungen in gemeinschaftlichen Räumen zu bewältigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reichweite: Hochwertige Modelle treiben Premium-Wachstum

Mähroboter im mittleren Bereich halten mit 44,10 % im Jahr 2025 den größten Marktanteil, während Hochreichweitenmodelle mit einer CAGR von 15,55 % bis 2031 eine beschleunigte Einführung erleben. Das Premium-Segment profitiert von technologischer Raffinesse, einschließlich fortschrittlicher KI-Navigation, verlängerter Akkulaufzeit und umfassender Konnektivitätsfunktionen, die höhere Preispunkte rechtfertigen. Niedrigreichweitenmodelle bedienen preissensible Verbraucher, stehen jedoch unter Margendruck durch funktionsreiche Alternativen. Professionelle Landschaftsgärtner spezifizieren zunehmend High-End-Systeme für gewerbliche Anwendungen, bei denen Zuverlässigkeit und Abdeckungskapazität Kostenüberlegungen überwiegen. Der Wandel hin zu begrenzungsdrahtfreier Technologie begünstigt High-End-Segmente, wo GPS-Präzision und Hinderniserkennungsfähigkeiten Premium-Preise erzielen. Husqvarnas Einführung von 13 neuen begrenzungsdrahtfreien Modellen im Jahr 2025 demonstriert den Fokus des Herstellers auf die Expansion des Premium-Marktes.

Die Reichweitensegmentierung spiegelt die sich entwickelnde Verbrauchersophistikation wider, da frühe Anwender von Basismodellen zu funktionsreichen Alternativen wechseln. Produkte im mittleren Bereich besetzen den Sweet Spot für Vorstadthausbesitzer, die zuverlässige Automatisierung ohne Premium-Preise suchen, was ihre dominante Marktposition erklärt. Die Wachstumsbeschleunigung im Hochreichweitenbereich deutet auf eine erfolgreiche Kommunikation des Wertangebots rund um fortschrittliche Funktionen und langfristige Zuverlässigkeitsvorteile hin.

Nach Batteriekapazität: Entwicklung der Leistungsdichte begünstigt höhere Spannungen

Modelle mit 20 bis 30 V halten mit 50,25 % im Jahr 2025 den größten Marktanteil, während Systeme über 30 V mit einer CAGR von 13,2 % bis 2031 einen technologischen Übergang vorantreiben. Hochspannungssysteme ermöglichen verlängerte Laufzeiten, schnelleres Laden und verbesserte Schnittleistung auf anspruchsvollem Gelände, was die Einführung bei anspruchsvollen Nutzern vorantreibt. Modelle unter 20 V bedienen kompakte Rasenflächen, stehen jedoch unter Wettbewerbsdruck durch leistungsfähigere Alternativen. Die Spannungsentwicklung entspricht den breiteren Trends der Elektrowerkzeugbranche hin zu Lithium-Ionen-Systemen mit höherer Kapazität, die überlegene Leistung pro Gewichtseinheit liefern. STIHLs Batterieproduktstrategie zielt darauf ab, bis 2027 35 % des Umsatzes mit batteriebetriebenen Werkzeugen zu erzielen, was das Engagement des Herstellers für Systeme mit höherer Kapazität unterstreicht.

Fertigungsskaleneffekte in der Lithium-Ionen-Produktion reduzieren Kostenaufschläge für Hochspannungssysteme und beschleunigen den Marktübergang. Die Kapazitätssegmentierung spiegelt auch die Rasenflächen-Verteilungen in europäischen Märkten wider, wo größere Vorstadtgrundstücke zunehmend verlängerte Laufzeitfähigkeiten erfordern. Batterierecyclingvorschriften gemäß EU 2023/1542 begünstigen Hersteller, die in nachhaltige Systeme mit höherer Kapazität investieren, gegenüber Einweg-Niederspannungsalternativen.

Nach Vertriebskanal: Digitaler Handel transformiert den Vertrieb

Einzelhändler halten mit 58,00 % im Jahr 2025 den größten Marktanteil, aber Online-Vertriebskanäle expandieren rasch mit einer CAGR von 16,4 % bis 2031 und fordern die traditionelle Einzelhandelsdominanz heraus. Digitale Plattformen bieten überlegene Produktvergleichsmöglichkeiten, Kundenbewertungen und technische Spezifikationen, die komplexe Kaufentscheidungen für robotische Systeme informieren. Fachgeschäfte bieten Expertenberatung und Demonstrationsmöglichkeiten, die für Erstkäufer, die Automatisierungslösungen evaluieren, weiterhin wertvoll sind. Die Kanalentwicklung spiegelt breitere Trends bei Unterhaltungselektronik hin zu Online-Recherche und -Kauf wider, insbesondere bei technikaffinen Bevölkerungsgruppen, die die robotische Einführung vorantreiben. Das E-Commerce-Wachstum beschleunigt sich in saisonalen Spitzenzeiten, wenn sofortige Verfügbarkeit und wettbewerbsfähige Preise zu entscheidenden Faktoren werden. Hersteller investieren in Direktvertriebsplattformen und digitale Marketingfähigkeiten, um das Online-Kanalwachstum zu nutzen.

Traditionelle Einzelhandelskanäle behalten Vorteile beim Kundendienst nach dem Verkauf, Garantieunterstützung und praktischen Demonstrationen, die für komplexe robotische Systeme weiterhin wichtig sind. Der Mehrkanalansatz ermöglicht es Verbrauchern, online zu recherchieren und gleichzeitig Käufe über bevorzugte Kanäle abzuschließen, was auf komplementäre statt substitutive Beziehungen zwischen digitalem und physischem Vertrieb hindeutet.

Nach Anwendung: Gewerbliche Einführung beschleunigt sich über die Wohnbasis hinaus

Wohnanwendungen halten mit 68,50 % im Jahr 2025 den größten Marktanteil, während gewerbliche Anwendungen mit einer CAGR von 11,9 % bis 2031 rasch wachsen, angetrieben durch Arbeitskräftemangel und Anforderungen an die Betriebseffizienz. Professionelle Landschaftsgärtnereien setzen zunehmend robotische Systeme ein, um Arbeitskosten zu senken und die Servicekonsistenz über mehrere Kundenliegenschaften hinweg zu verbessern. Golfplätze stellen ein besonders attraktives gewerbliches Segment dar, in dem Verbesserungen der Rasenqualität und reduzierte Wartungskosten Premium-Systeminvestitionen rechtfertigen. Das ROBO-GOLF-Projekt in fünf europäischen Ländern zeigte, dass Mähroboter eine akzeptable Rasenqualität aufrechterhalten und gleichzeitig das Auftreten von Unkraut und Krankheiten reduzieren, was die gewerbliche Einführung unterstützt. Sportanlagen und kommunale Parks evaluieren robotische Lösungen für die Großflächenpflege, wo Einschränkungen bei der Arbeitsverfügbarkeit konventionelle Ansätze begrenzen.

Wohnanwendungen profitieren von sinkenden Preisen und verbesserter Benutzerfreundlichkeit, obwohl die Wachstumsraten hinter gewerblichen Segmenten zurückbleiben, wo Kapitalrenditeberechnungen die Automatisierung begünstigen. Die Anwendungssegmentierung deutet auf eine Marktreifung hin, da sich robotische Technologie über verschiedene Anwendungsfälle hinaus als tragfähig erweist, die über ihren anfänglichen Wohnfokus hinausgehen.

Nach Endnutzer: Professionelle Dienstleistungen treiben Wachstumsbeschleunigung

Hausbesitzer halten mit 64,50 % im Jahr 2025 den größten Marktanteil, während Landschaftsgärtnereien mit einer CAGR von 11,2 % bis 2031 das am schnellsten wachsende Endnutzersegment darstellen. Die professionelle Einführung spiegelt Arbeitsmarktbeschränkungen und die Kundennachfrage nach konsistenter Servicequalität wider, die robotische Systeme liefern können. Das Management von Sportanlagen und Parks spezifiziert zunehmend robotische Lösungen für die Großflächenpflege, wo traditionelle Ansätze auf Skalierungsbeschränkungen stoßen. Golfplätze profitieren von verbesserten Rasenbedingungen und reduzierten Betriebskosten, was die Einführung in europäischen Anlagen vorantreibt. Kommunen evaluieren robotische Systeme für die Pflege öffentlicher Räume, wo Budgetbeschränkungen und Umweltüberlegungen effiziente elektrische Alternativen begünstigen. Das Wachstum des professionellen Segments deutet auf eine erfolgreiche Entwicklung des Wertangebots rund um Betriebseffizienz und Verbesserungen der Servicequalität hin.

Die Einführung durch Hausbesitzer expandiert weiter, da die Preise sinken und die technologische Raffinesse zunimmt, obwohl die Wachstumsraten moderieren, da frühe Anwendersegmente die Sättigung erreichen. Die Endnutzerentwicklung zeigt eine Marktausweitung über den anfänglichen Wohnfokus hinaus hin zu verschiedenen professionellen Anwendungen mit unterschiedlichen Wertangeboten.

Nach Konnektivität: Kameragesteuerte Systeme stören traditionelle Ansätze

Begrenzungsdraht-Konnektivitätssysteme halten mit 52,70 % im Jahr 2025 den größten Marktanteil, während kameragesteuerte Systeme mit einer CAGR von 19,1 % bis 2031 das schnellste Wachstum erzielen. GPS- und WLAN-fähige Modelle eliminieren die Installationskomplexität und bieten gleichzeitig überlegene Navigationspräzision und Hindernisausweichfähigkeiten. Intelligente Konnektivitätsfunktionen, einschließlich Smartphone-Steuerung, Wetterintegration und Wartungsbenachrichtigungen, treiben die Verbraucherpräferenz hin zu fortschrittlichen Systemen. Der Technologieübergang spiegelt breitere Automatisierungstrends hin zu sensorbasierter Navigation statt physischer Grenzziehung wider. Husqvarnas EPOS-Satellitennavigationssystem und EdgeCut-Technologie demonstrieren die Leistungsvorteile, die die Einführung kameragestützter Systeme vorantreiben.

Begrenzungsdrahtsysteme behalten die Marktführerschaft durch niedrigere Kosten und bewährte Zuverlässigkeit, obwohl die Installationskomplexität die Einführung bei weniger technisch versierten Nutzern zunehmend einschränkt. Die Konnektivitätsentwicklung deutet auf eine grundlegende Technologiedisruption hin, da kameragesteuerte Systeme traditionelle Einschränkungen beseitigen und gleichzeitig verbesserte Funktionalität bieten.

Geografische Analyse

Deutschland behauptet die europäische Marktführerschaft mit einem Marktanteil von 17,45 % im Jahr 2025, was die frühe Technologieeinführung und die starke Verbraucherakzeptanz von Automatisierungslösungen widerspiegelt. Der deutsche Markt profitiert von hohen Wohneigentumsquoten, erheblicher Vorstadtentwicklung und kulturellen Präferenzen für Präzisionstechnik, die mit den Fähigkeiten von Mährobotern übereinstimmen. Vertrautheit mit Unterhaltungselektronik und Umweltbewusstsein treiben die Einführung batteriebetriebener Alternativen gegenüber konventionellen kraftstoffbetriebenen Geräten voran. Technologiebewertungen in deutschen Medien heben konsequent begrenzungsdrahtfreie Modelle von Segway, Ecovacs und Husqvarna hervor, was auf ein starkes Verbraucherinteresse an fortschrittlichen Navigationssystemen hindeutet. Der Markt zeigt Preisaufschläge für funktionsreiche Modelle, was darauf hindeutet, dass Verbraucher Leistung gegenüber Kostenüberlegungen priorisieren.

Spanien ist der am schnellsten wachsende Markt mit einer CAGR von 12 % bis 2031, angetrieben durch expandierende Vorstadtentwicklung und steigendes verfügbares Haushaltseinkommen. Der spanische Markt profitiert von günstigen klimatischen Bedingungen, die die Mähsaison verlängern und Automatisierungsinvestitionen rechtfertigen. Neue Wohngebäude integrieren zunehmend Smart-Home-Infrastruktur, die robotische Integration unterstützt. Frankreich und Italien stellen erhebliche Chancen mit großen Vorstadtbevölkerungen und wachsendem Umweltbewusstsein dar, das elektrische Geräte begünstigt. Diese Märkte zeigen eine zunehmende Akzeptanz von Premium-Preisen für innovative Lösungen, obwohl die Einführungsraten hinter dem nordeuropäischen Niveau zurückbleiben. Das Vereinigte Königreich verzeichnet ein stetiges Wachstum, unterstützt durch starke Gartenkulturtraditionen und die Bereitschaft der Verbraucher, in Rasenpflegeinnovationen zu investieren.

Kleinere europäische Märkte, darunter die Niederlande, Belgien und die Schweiz, weisen hohe Pro-Kopf-Einführungsraten auf, die durch erhöhtes verfügbares Einkommen und Technologieakzeptanz angetrieben werden. Schweden und Österreich zeigen ein konsistentes Wachstum, unterstützt durch Umweltvorschriften, die elektrische Geräte gegenüber konventionellen Alternativen begünstigen. Die nordischen Märkte profitieren besonders von staatlichen Anreizen für nachhaltige Technologien und Verbraucherpräferenzen für leisen Betrieb in dicht besiedelten Wohngebieten. Osteuropäische Märkte bleiben trotz geeigneter demografischer Bedingungen unterversorgt, was erhebliche Expansionsmöglichkeiten andeutet, da die wirtschaftliche Entwicklung fortschreitet und die Technologiekosten sinken.

Wettbewerbslandschaft

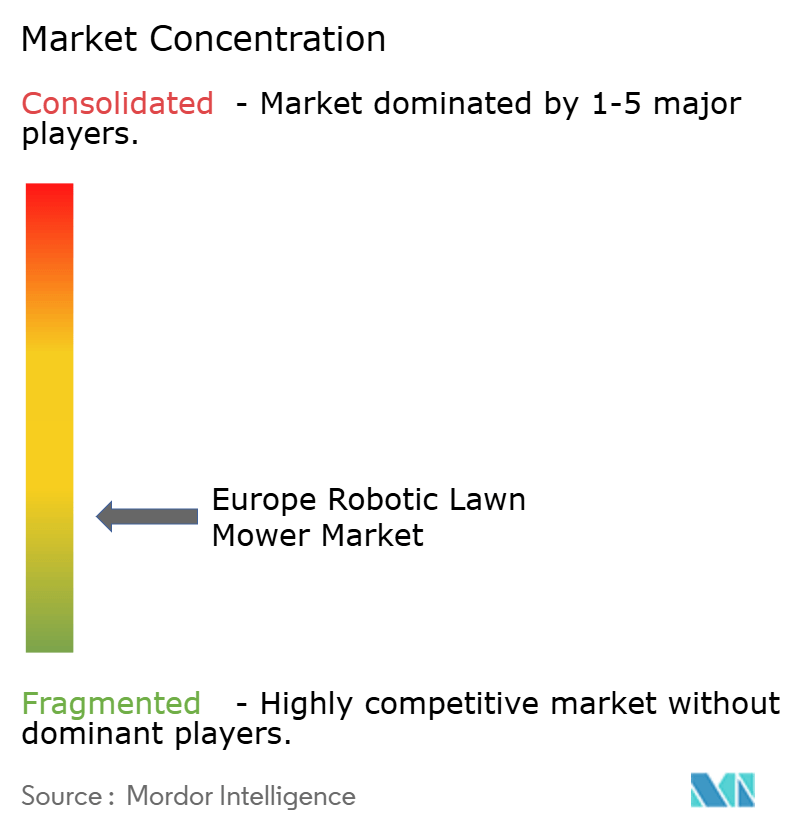

Der europäische Markt für Mähroboter ist mäßig konzentriert. Husqvarna Group behält die Führungsposition, indem es für die Saison 2025 13 neue begrenzungsdrahtfreie Modelle einführt und die Abdeckung von kleinen Gärten bis hin zu 50.000 m² großen Sportfeldern erweitert.

Robert Bosch GmbH investiert jährlich EUR 7,3 Milliarden in Forschung und Entwicklung und nutzt KI-Expertise aus seiner Sparte Konsumgüter, um SLAM-Algorithmen und Energiemanagement-Firmware zu verbessern. STIHL skaliert die Batterieproduktionskapazität mit einer neuen rumänischen Fabrik, die 2025 eröffnet wird, mit dem Ziel, den Anteil von Batterieprodukten bis 2027 auf 35 % zu steigern.

Aufstrebende Herausforderer wie Lymow und Segway bereichern das Feld mit RTK-Satellitenpositionierung und Doppelklingendesigns, die schnellere Schnittzyklen versprechen. Markteintrittsbarrieren bestehen in Form von IEC 60335-2-107-Sicherheitszertifizierungskosten und Cybersicherheitsanforderungen, die das Spielfeld zugunsten etablierter Anbieter mit dedizierten Compliance-Labors neigen. Strategische Allianzen zwischen Originalgeräteherstellern und Smart-Home-Plattformanbietern intensivieren sich, da Konnektivität zum primären Wettbewerbsdifferenziator wird.

Marktführer im europäischen Bereich für Mähroboter

AL-KO Gardentech

Belrobotics

Deere & Company

Husqvarna Group

Robert Bosch GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Lymow stellte auf der CES 2025 den intelligenten Mähroboter Lymow One vor, der fortschrittliche RTK-Satellitenpositionierung, VSLAM-Navigation und ein Doppelklingensystem mit 6.000 U/min aufweist.

- Oktober 2024: Husqvarna Group stellte vier neue Mähroboter für das professionelle Grünflächenmanagement vor, darunter den Automower 580L EPOS, 580 EPOS, 560 EPOS und aktualisierte 535 AWD EPOS-Modelle. Diese begrenzungsdrahtfreien Systeme verfügen über GPS-Navigation und fortschrittliche Schnittmuster für Flächen von 6.000 m² bis 16.000 m² und richten sich an Sportfelder und Golfplätze.

Berichtsumfang des europäischen Marktes für Mähroboter

Ein Mähroboter ist ein autonomes Gerät, das mit Sensoren und Programmierung ausgestattet ist, um Rasenmähaufgaben ohne menschliches Eingreifen durchzuführen. Diese werden für Wohn- und Gewerbezwecke von Hausbesitzern, Wohnungseigentümern, in Parks und auf Spielplätzen sowie an anderen Orten eingesetzt.

Der Umfang des europäischen Marktes für Mähroboter ist nach Reichweite, Batteriekapazität, Vertriebskanal, Anwendung, Endnutzer und Land segmentiert. Nach Reichweite ist der Markt in Niedrig, Mittel und Hoch segmentiert. Nach Batteriekapazität ist der Markt in Weniger als 20 V, 20 V bis 30 V und Über 30 V segmentiert. Nach Vertriebskanal ist der Markt in Einzelhändler, Fachgeschäfte und Online segmentiert. Nach Anwendung ist der Markt in Wohnbereich und Gewerbe segmentiert. Nach Endnutzer ist der Markt in Hausbesitzer, Landschaftsgärtnereien sowie Sportanlagen und Parks segmentiert. Nach Land ist der Markt in Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Schweden, Niederlande und das übrige Europa segmentiert.

Der Bericht bietet die Marktgröße in Wert (USD) und Prognosen für alle oben genannten Segmente.

| Niedriger Bereich |

| Mittlerer Bereich |

| Hoher Bereich |

| Weniger als 20 V |

| 20 bis 30 V |

| Mehr als 30 V |

| Einzelhändler |

| Fachgeschäfte |

| Online |

| Wohnbereich |

| Gewerbe |

| Hausbesitzer |

| Landschaftsgärtnereien |

| Sportanlagen und Parks |

| Kommunen |

| Golfplätze |

| Sonstige |

| Begrenzungsdraht |

| Intelligentes GPS / WLAN |

| Kameragesteuert (Kamera/LiDAR) |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Schweden |

| Niederlande |

| Belgien |

| Österreich |

| Schweiz |

| Polen |

| Übriges Europa |

| Nach Reichweite | Niedriger Bereich |

| Mittlerer Bereich | |

| Hoher Bereich | |

| Nach Batteriekapazität | Weniger als 20 V |

| 20 bis 30 V | |

| Mehr als 30 V | |

| Nach Vertriebskanal | Einzelhändler |

| Fachgeschäfte | |

| Online | |

| Nach Anwendung | Wohnbereich |

| Gewerbe | |

| Nach Endnutzer | Hausbesitzer |

| Landschaftsgärtnereien | |

| Sportanlagen und Parks | |

| Kommunen | |

| Golfplätze | |

| Sonstige | |

| Nach Konnektivität | Begrenzungsdraht |

| Intelligentes GPS / WLAN | |

| Kameragesteuert (Kamera/LiDAR) | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Niederlande | |

| Belgien | |

| Österreich | |

| Schweiz | |

| Polen | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Mähroboter derzeit?

Der Markt beläuft sich im Jahr 2026 auf USD 635,8 Millionen und soll bis 2031 USD 905,62 Millionen erreichen.

Welches Reichweitensegment wächst am schnellsten?

Hochreichweitenmodelle weisen mit einer CAGR von 15,55 % das höchste Wachstum auf, bedingt durch KI-Navigation und verlängerte Akkulaufzeit.

Wie wichtig ist die Batteriekapazität bei Kaufentscheidungen?

Systeme über 30 V gewinnen mit einer CAGR von 13,2 % an Bedeutung, da sie längere Laufzeiten und schnelleres Laden bieten.

Welches Land führt beim Marktanteil?

Deutschland hält einen Anteil von 17,45 %, angetrieben durch frühe Technologieeinführung und strenge Lärmschutzvorschriften.

Seite zuletzt aktualisiert am: