Größe und Marktanteil des europäischen Freizeitbootsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

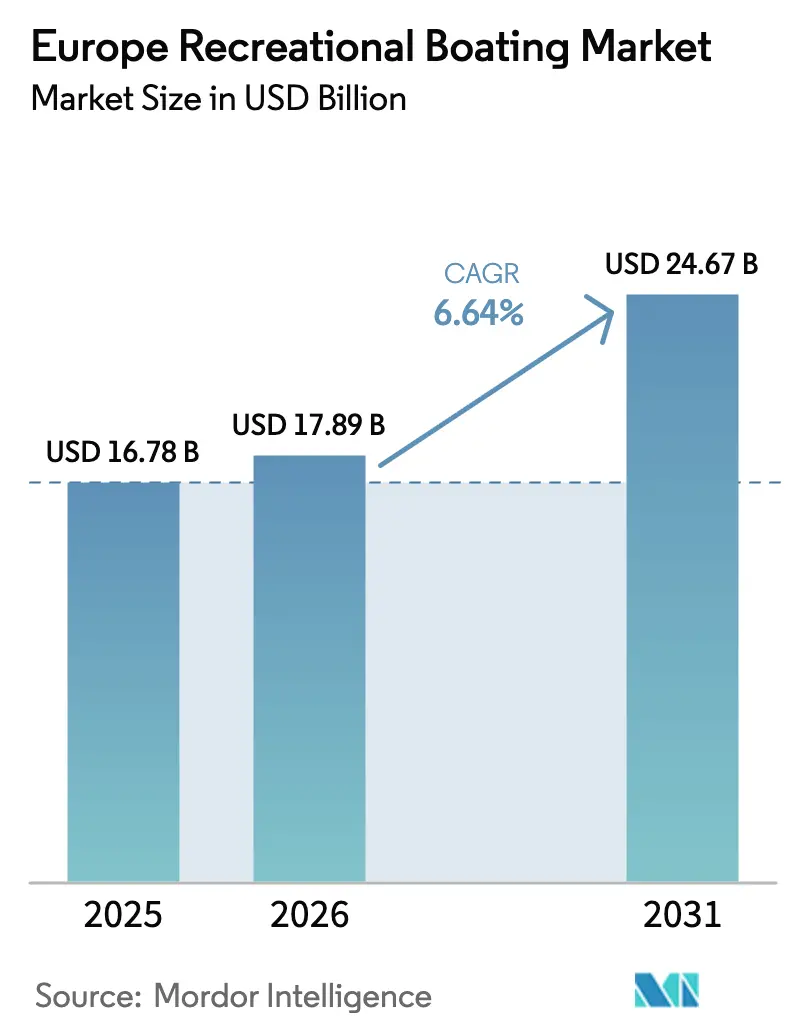

| Marktgröße im Basisjahr (2025) | 16.78 Milliarden US-Dollar |

| Marktgröße (2026) | 17.89 Milliarden US-Dollar |

| Marktgröße (2031) | 24.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.64% CAGR |

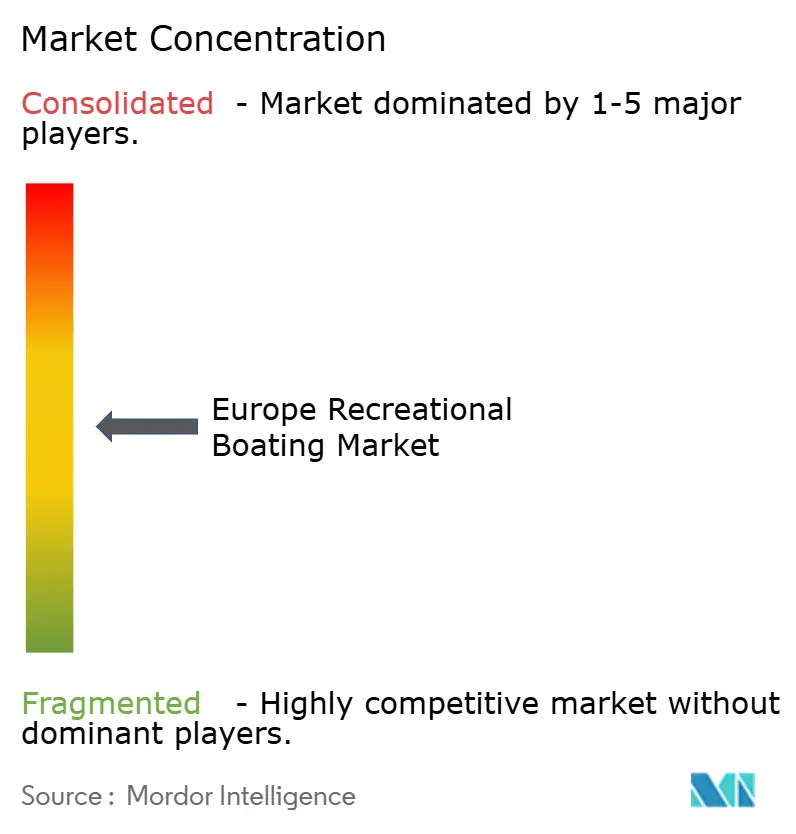

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Freizeitbootsmarkts von Mordor Intelligence

Die Größe des europäischen Freizeitbootsmarkts wurde im Jahr 2025 auf 16,78 Milliarden USD geschätzt und wird voraussichtlich von 17,89 Milliarden USD im Jahr 2026 auf 24,67 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,64 % während des Prognosezeitraums (2026–2031). Der europäische Freizeitbootsmarkt wächst trotz anhaltender Lieferkettenengpässe und strengerer Emissionsvorschriften weiter. Digitale Bootsverleihplattformen, ein starker Anstieg der Nutzung elektrischer Antriebe und ein Zustrom von vermögenden Migranten in mediterrane Technologiezentren gestalten die Nachfrage um und fördern zugangsbasierte Geschäftsmodelle.

Wichtigste Erkenntnisse des Berichts

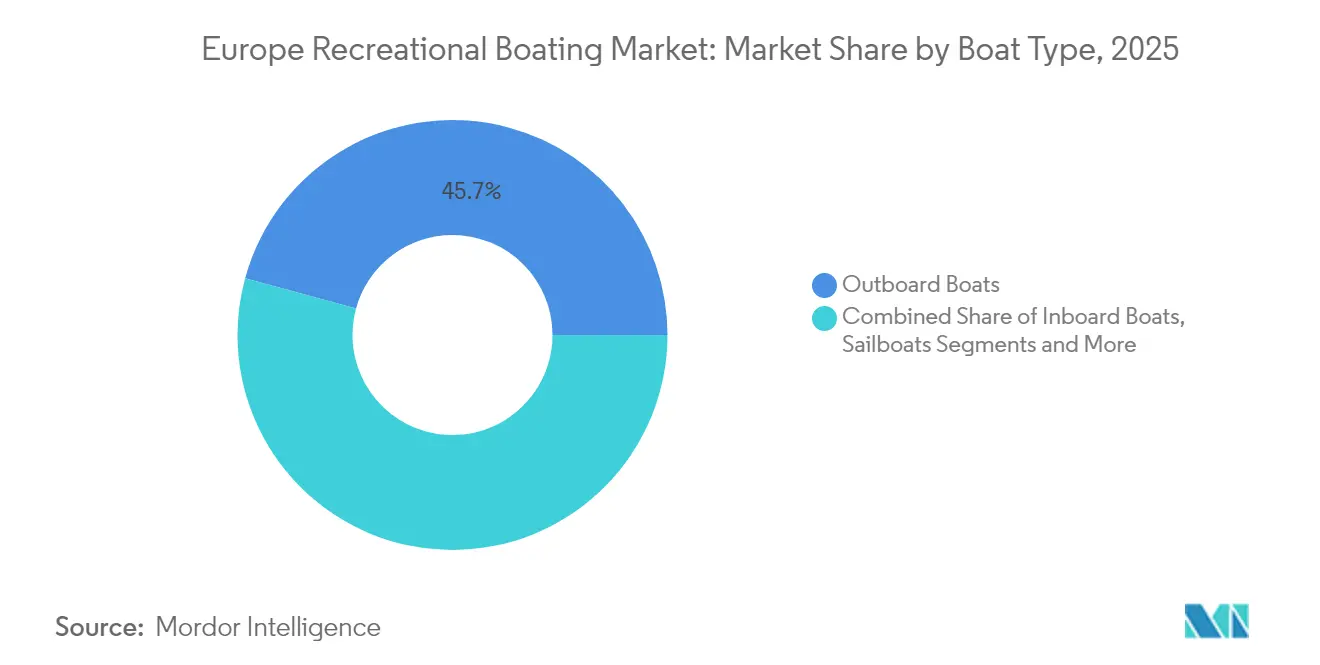

- Nach Bootstyp führten Außenbordboote mit einem Marktanteil von 45,74 % am europäischen Freizeitbootsmarkt im Jahr 2025, während Inboard-Boote bis 2031 voraussichtlich mit einer CAGR von 6,75 % wachsen werden.

- Nach Länge entfiel auf das Segment 30–60 Fuß ein Anteil von 45,88 % an der Größe des europäischen Freizeitbootsmarkts im Jahr 2025; Schiffe unter 30 Fuß verzeichnen bis 2031 eine CAGR von 6,69 %.

- Nach Antriebssystem dominierten Verbrennungsmotoren mit einem Marktanteil von 86,62 % am europäischen Freizeitbootsmarkt im Jahr 2025, während elektrische Systeme bis 2026–2031 voraussichtlich eine CAGR von 7,05 % erzielen werden.

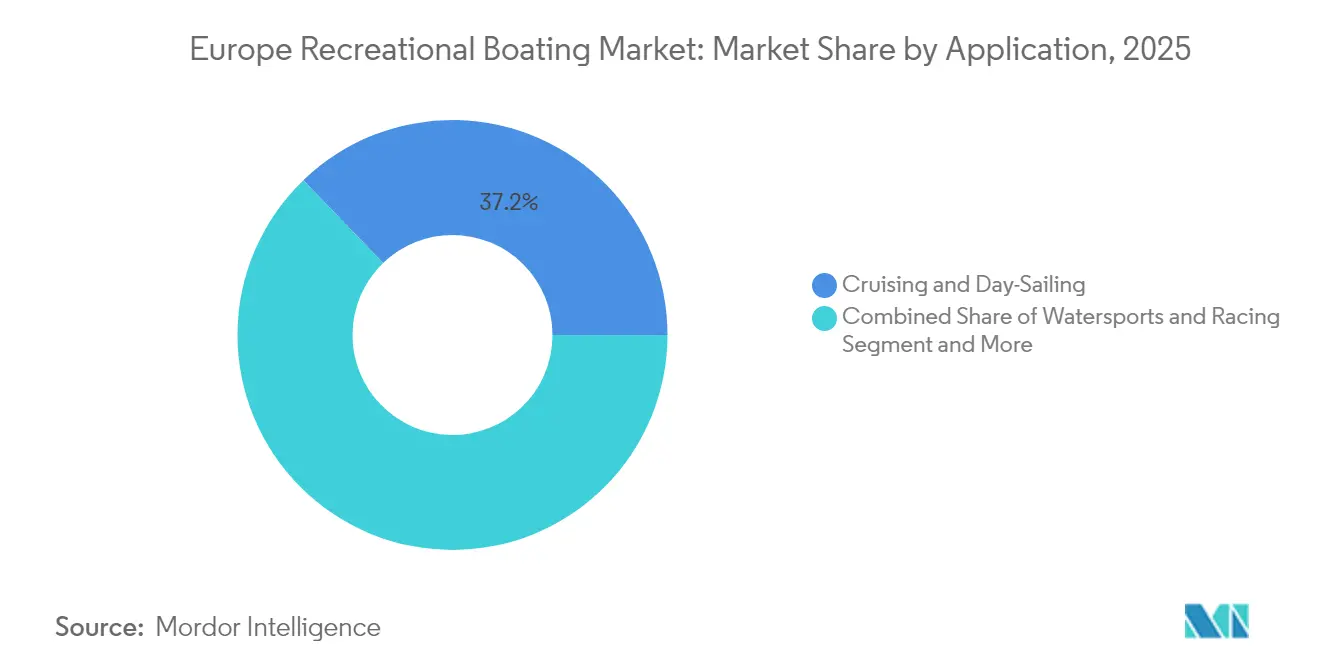

- Nach Anwendung hielten Kreuzfahrten und Tagesausflüge unter Segeln im Jahr 2025 einen Umsatzanteil von 37,20 %; Charter- und Mietdienstleistungen verzeichnen mit einer CAGR von 6,78 % bis 2031 das stärkste Wachstum.

- Nach Vertriebskanal kontrollierten Händler und Makler im Jahr 2025 einen Umsatzanteil von 60,74 %, während Miet- und Abonnementdienste mit einer CAGR von 6,98 % wachsen.

- Nach Land erzielte Italien im Jahr 2025 einen Umsatzanteil von 18,96 %; Schweden ist mit einer CAGR von 7,12 % auf das höchste Wachstum ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Freizeitbootsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Beteiligung am Abenteuertourismus und Wassersport | +1.2% | Mittel- und Nordeuropa, nordische Länder | Mittelfristig (2–4 Jahre) |

| Anstieg charterbasierter Bruchteilseigentumsmodelle | +0.9% | Mediterraner Kernraum, Ausweitung auf Nordeuropa | Kurzfristig (≤ 2 Jahre) |

| Ausbau des Binnenwasserstraßennetzes | +0.8% | Deutschland, Niederlande, Frankreich, Polen | Langfristig (≥ 4 Jahre) |

| OEM-Vorstoß in Richtung geräuscharmer elektrischer Außenbordmotoren | +0.7% | Nordische Länder, Ausweitung auf Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Digitale Bootsverleihplattformen | +0.6% | Global, mit Schwerpunkt in mediterranen und nordischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Migration von Hochvermögenden in mediterrane Technologiezentren | +0.5% | Mittelmeerraum, insbesondere Italien, Spanien, Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Beteiligung am Abenteuertourismus und Wassersport in Mittel- und Nordeuropa

Der europäische Wassersporttourismus soll mit einer robusten CAGR wachsen und eine neue Nachfrage nach gruppenfreundlichen Booten der Klasse 30–60 Fuß ankurbeln. Die wirtschaftliche Erholung der nordischen Länder, angeführt von Schwedens erwartetem Wachstumsaufschwung im Jahr 2026, stärkt die Ausgaben für Freizeitaktivitäten, während EU-geförderte Investitionen in Binnenwasserstraßen den Bootszugang über Küstenhotspots hinaus erweitern. Der europäische Freizeitbootsmarkt erschließt daher eine neue Verbrauchergruppe, die aktive Reiserouten gegenüber traditionellen Strandurlaube bevorzugt. Betreiber, die auf Abenteuertourismus ausgerichtet sind, erhöhen die Flottenerneuerung und stimulieren damit den Absatz von mittelgroßen Kreuzern und leistungsorientierten Wassersportfahrzeugen.[1]„Bericht zur Geldpolitik 2024,” Sveriges Riksbank, riksbank.se

Anstieg charterbasierter Bruchteilseigentumsmodelle treibt Erstbootsfahrer an

GetMyBoat verarbeitete 75 Millionen USD an Buchungen über 150.000 Angebote und veranschaulicht damit, wie der Peer-to-Peer-Zugang die Einstiegshürden für Bootsanfänger senkt.[2]„Unternehmens-Factsheet,” GetMyBoat Inc., getmyboat.com Die Einführung von Wiziboat durch Groupe Beneteau und die Übernahme von Your Boat Club bestätigen den OEM-Appetit auf wiederkehrende Umsatzmodelle. Liegegebühren zwischen 1.990 EUR und 9.879 EUR pro Jahr für 10–12 Meter lange Boote unterstreichen die wirtschaftliche Logik des Teilens, während das Wachstum des Mietkanals mit einer CAGR von 7,11 % einen strukturellen Wandel hin zu Zugang statt Eigentum unterstreicht. Diese Dynamiken erhöhen die Auslastungsraten ungenutzter privater Schiffe und vergrößern direkt den adressierbaren europäischen Freizeitbootsmarkt.

Ausbau des Binnenwasserstraßennetzes und EU-finanzierte Hafenmodernisierungen

EU-Kohäsionsfonds modernisieren Docks, elektrifizieren Liegeplätze und vertiefen Binnenwasserstraßen. Der Bundesverkehrswegeplan Deutschlands sieht 5,4 Milliarden EUR für die Verbesserung von Wasserstraßen vor und steigert den Bootsverkehr auf Elbe und Oder. Smart-Marina-Konzepte, die erneuerbare Energien und automatisierte Abfallsysteme integrieren, entsprechen den EU-Nachhaltigkeitsrichtlinien und machen kleinere Boote unter 30 Fuß für Binnenausflüge zunehmend attraktiv. Verbesserter Zugang steigert die Umsätze regionaler Händler und stimuliert Anbieter von Nebendienstleistungen im europäischen Freizeitbootsmarkt.

OEM-Vorstoß in Richtung geräuscharmer elektrischer Außenbordmotoren im Einklang mit skandinavischen Nullemissionsseen

ePropulsion lieferte bis Mitte 2024 fast 10.000 elektrische Außenbordmotoren aus, wobei mehr als 50 % des Umsatzes aus Europa stammten. Skandinavische Nullemissionsrichtlinien für Seen, kombiniert mit schwedischen Kraftstoffpreisen von 1,55 USD pro Liter, beschleunigen die Verlagerung der Verbraucher zu elektrischen Antriebssträngen. Ferrettis Riva El-Iseo und Groupe Beneteaus elektrische Optionen für die Oceanis 37.1 bestätigen ein Premiumsegment, das bereit ist, für ruhiges, umweltfreundliches Kreuzfahren zu zahlen. Elektrischer Antrieb verkörpert sowohl regulatorische Compliance als auch Lifestyle-Attraktivität im europäischen Freizeitbootsmarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Emissions- und Lärmvorschriften | -1.1% | EU-weit, insbesondere kleinere Hersteller betreffend | Kurzfristig (≤ 2 Jahre) |

| Steigende Versicherungsprämien | -0.8% | Mediterrane und nordeuropäische Küstenregionen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel | -0.6% | Italien und Polen, mit Ausstrahlungseffekten auf die EU-Lieferkette | Mittelfristig (2–4 Jahre) |

| Liegeplatzknappheit und steigende Liegegebühren | -0.4% | Mediterrane Kernmärkte, insbesondere Frankreich, Italien, Spanien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Stufe-V-Emissions- und Lärmvorschriften erhöhen Compliance-Kosten

Die FuelEU-Schifffahrtsverordnung schreibt eine Reduzierung der Treibhausgasintensität um 2 % im Jahr 2025 vor, die bis 2050 auf 80 % ansteigt, was eine rasche und kostspielige Innovation bei Antriebssträngen erzwingt. Die Einbeziehung der Schifffahrt in das EU-Emissionshandelssystem überträgt die Zertifikatskosten über BIMCO-Klauseln auf Charterer und engt die Margen der Flottenbetreiber ein. Kleinere Werften haben Schwierigkeiten, Forschung und Entwicklung zu finanzieren, was die Konsolidierung im europäischen Freizeitbootsmarkt beschleunigt.

Steigende Versicherungsprämien nach klimabedingten Schadensereignissen

Die Überschwemmungen in Mitteleuropa im September 2024 verursachten Schäden in Höhe von 1,6–2,1 Milliarden EUR, und Wetterschäden im Vereinigten Königreich trieben die Prämien im Jahr 2023 um etwa zwei Fünftel in die Höhe. Seeversicherer geben höhere Rückversicherungs- und Prozesskosten an Bootseigentümer weiter, insbesondere in sturmgefährdeten mediterranen Marinas. Erhöhte Versicherungskosten gefährden Ermessenskäufe und könnten Charterverträge verzögern, was das kurzfristige Wachstum im europäischen Freizeitbootsmarkt verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bootstyp: Größere Inboard-Fahrzeuge geben das Tempo für die Premiumisierung vor

Die aktuelle Nachfrage konzentriert sich auf vielseitige Außenbordboote, die 2025 einen Umsatzanteil von 45,74 % erzielten, doch Inboard-Fahrzeuge wachsen mit einer CAGR von 6,75 % am schnellsten, da wohlhabende Käufer Leistung, Platz und integrierte Luxusmerkmale anstreben. Diese Verschiebung vergrößert den europäischen Freizeitbootsmarkt, da Premium-Preispunkte den Gesamtbranchenwert steigern. Im Jahr 2025 wird der Inboard-Anteil am europäischen Freizeitbootsmarkt voraussichtlich exponentiell wachsen, wobei italienische Hersteller wie Ferretti und Sanlorenzo Hybridantriebe einführen, um umweltbewusste Yachtliebhaber anzulocken. Kompakte Wassermotorräder behalten eine Nische in nordischen Sommerhäusern, während Schlauchboote mit starrem Rumpf Einstiegs-Charterflotten versorgen, die neue Nutzer in Eigentumsmodelle überführen.

OEMs bündeln digitale Navigation, fortschrittliche Stabilisierung und KI-gestützte Sicherheit in Inboard-Modellen und steigern damit die Attraktivität für technikaffine Migranten in mediterrane Innovationszentren. Starke Chartererträge überzeugen Investoren auch dazu, Kapital in größere Fahrzeuge zu investieren, was den europäischen Freizeitbootsmarkt weiter stützt. Hersteller, die Hybridantriebe über mittelgroße Segmente skalieren, werden wahrscheinlich Marktanteile gewinnen, wenn der Regulierungsdruck zunimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Länge: Schiffe unter 30 Fuß treiben das Volumen, mittelgroße Boote erhalten den Wert

Die Klasse 30–60 Fuß behält ihre Dominanz von 45,88 %, da sie Komfort und Marinavielseitigkeit entlang Europas abwechslungsreicher Küstenlinie in Einklang bringt. Boote unter 30 Fuß werden jedoch alle anderen Längen mit einer CAGR von 6,69 % übertreffen. Hohe Eigentumskosten motivieren Stadtbewohner dazu, kleinere Fahrzeuge für Wochenendausflüge zu mieten, was den Umsatz auf Verleihplattformen steigert. EU-finanzierte Binnenwasserstraßenverbesserungen stimulieren zudem den Kauf von transportierbaren Modellen und stärken das untere Ende des Preisspektrums.

Mittelgroße Fahrzeuge erfassen weiterhin Ermessensausgaben als Familienkruiser, insbesondere in Frankreich und Spanien, wo mehrtägige Küstenreiserouten vorherrschen. Die Wirtschaftlichkeit der elektrischen Umrüstung begünstigt Einheiten unter 30 Fuß, da geringere Verdrängung die Batteriereichweite verlängert und Finanzierungen aus verschiedenen Quellen anzieht. Umgekehrt bleiben Superyachten über 60 Fuß eine Luxusnische, die dem europäischen Freizeitbootsmarkt eher Wert als Volumen hinzufügt.

Nach Antriebssystem: Elektrischer Antrieb gewinnt an Dynamik

Verbrennungsmotoren bleiben die Basis, doch ihr Anteil von 86,62 % erodiert allmählich. Elektrische und Hybridsysteme erreichen eine CAGR von 7,05 %, da EU-Klimapolitiken greifen. Sinkende Batteriepreise, verbesserte Schnellladeinfrastruktur und lärmempfindliche nordische Seen fördern die Akzeptanz. Hybridantriebe dienen als Übergangslösungen für Langstreckenfahrten, wobei OEMs wie Scania modulare Antriebsstränge einführen. Wasserstoff bleibt explorativ, aber Pilotprojekte in den Niederlanden deuten auf langfristiges Potenzial hin, wenn die Versorgung mit grünem Wasserstoff skaliert.

Hersteller, die Elektromotoren über Längenklassen hinweg plattformieren können, werden überproportionalen Wert erfassen. Finanzierungsprogramme, die Batterieleasing mit Chartereinnahmen bündeln, senken das Eigentumsrisiko weiter, erweitern die Attraktivität von Elektrofahrzeugen und stärken die Wachstumsdynamik des europäischen Freizeitbootsmarkts.

Nach Anwendung: Charterexpansion verändert Nutzungsmuster

Kreuzfahrten und Tagesausflüge unter Segeln hielten 2025 einen Umsatzanteil von 37,20 % und spiegeln damit Europas langjährige Freizeitgewohnheiten wider. Charter- und Mietaktivitäten werden jedoch mit einer CAGR von 6,78 % das Tempo vorgeben und digitale Plattformen nutzen, um die Flottenauslastung zu optimieren. Wassersportanwendungen profitieren von EU-Abenteuertourismusfördermitteln, die Betreiber bei der Ausrüstungsmodernisierung unterstützen, während die Angelfischerei eine stabile Nachfrage trotz regulatorischer Quoten aufrechthält.

Das Charterwachstum fördert Flotten standardisierter Elektroboote unter 30 Fuß in städtischen Marinas, was den wirtschaftlichen Nutzen der Infrastrukturelektrifizierung stärkt. Kreuzfahrten behalten ihre kulturelle Bedeutung, da Rentner mehrtägige Küstenreiserouten suchen und die Nachfrage nach komfortablen mittelgroßen Booten im europäischen Freizeitbootsmarkt aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Miet- und Abonnementmodelle gestalten den Handel neu

Traditionelle Händler und Makler vermitteln weiterhin 60,74 % der Käufe, aber Mietabonnements wachsen mit einer CAGR von 6,98 % am schnellsten, da Verbraucher Flexibilität priorisieren. Digitale Vertragsabschlüsse, integrierte Versicherungen und KI-gestützte Preisgestaltung ermöglichen es Plattformen, schnell zu skalieren, ohne physische Bestände zu besitzen. OEMs reagieren mit dem Start proprietärer Dienste, die den Verkauf ergänzen und Margen in einem sich verschärfenden regulatorischen Umfeld schützen.

Direktverkäufe an Verbraucher überleben im Luxussegment, wo personalisierte Layouts und maßgefertigte Innenräume entscheidend bleiben. Hybride Handelsmodelle – die Händlerschauräume, Online-Konfiguration und Abonnementtests kombinieren – entstehen, um mehrere Einnahmequellen aus dem wachsenden europäischen Freizeitbootsmarkt zu erschließen.

Geografische Analyse

Italien bleibt mit einem Anteil von 18,96 % der größte Einzelumsatzbeitrag, unterstützt durch weltweit anerkannte Yachtmarken und ein robustes Refit-Ökosystem, das vermögende Kunden anzieht. Fincantieris Maestri-del-Mare-Programm zur Einstellung von 110 Mitarbeitern bis Anfang 2025 unterstreicht den Fachkräftemangel, der Lieferpläne gefährdet, verdeutlicht aber auch die Widerstandsfähigkeit des Sektors. Die Nachfrage nach Luxus-Tageskreuzern wird durch mediterrane Technologieunternehmer angetrieben, die Freizeitangebote suchen, während Liegeplatzknappheit die Marinegebühren in die Höhe treibt und die Verlagerung zu Charter- und Bruchteilsmodellen verstärkt.

Schweden führt das Wachstum dank Innovation und unterstützender Politik an und wird voraussichtlich mit einer CAGR von 7,12 % wachsen. Das Elektro-Start-up Candela sicherte sich 25 Millionen EUR für die Produktionserweiterung, und Axopar exportiert nun etwa die Hälfte seiner Produktion in die USA, was die Attraktivität nordischen Designs bestätigt. Hohe inländische Kraftstoffpreise verstärken den Wertbeitrag des elektrischen Antriebs. Dänemark und Norwegen ergänzen die regionale Expertise durch Nullemissionsvorschriften für Seen und die Northern Lights Port Alliance, die die Infrastruktur für alternative Kraftstoffe koordiniert.

Die wirtschaftlichen Gegenwinds in Deutschland im Jahr 2024 dämpften die Ermessensausgaben, aber Anzeichen sinkender Zinsen und einer Erholung des Verbrauchervertrauens deuten auf verbesserte Aussichten für 2025 hin. Bundeswasserstraßeninvestitionen erweitern die Kundenbasis für Binnenschifffahrt, insbesondere für transportierbare Elektrofahrzeuge. Frankreichs Zwei-Küsten-Geografie unterstützt sowohl atlantische als auch mediterrane Kreuzfahrten, und Spaniens Balearische Inseln halten die Charterflottenauslastung in der Hochsaison über 70 %. Das Vereinigte Königreich nutzt ein tiefes maritimes Dienstleistungsökosystem trotz regulatorischer Abweichung von EU-Normen. Polen entwickelt sich als exportorientierter Hersteller, sieht sich jedoch einem sich verknappenden Arbeitskräftepool gegenüber, der längerfristige Kapazitätserweiterungen einschränken könnte.

Wettbewerbslandschaft

Der europäische Freizeitbootsmarkt ist mäßig fragmentiert. Groupe Beneteau, Ferretti Group und Azimut-Benetti sind die wichtigsten Akteure im Jahr 2024, doch kein einzelner Akteur dominiert allein. Eine Marktkonsolidierung ist im Gange: Blackstones Übernahme von Safe Harbor Marinas für 5,65 Milliarden USD fügt dem Portfolio Infrastrukturtiefe hinzu, während Sanlorenzo Nautor Swan für 48,5 Millionen EUR erwarb, um sein Segelyacht-Portfolio zu schärfen.[3]„Pressemitteilung zur Übernahme von Safe Harbor Marinas,” Blackstone Infrastructure Partners, blackstone.com OneWater Marine zahlte 75 Millionen USD für American Yacht Group und sicherte sich damit exklusive HCB-Vertriebsrechte.

Technologie ist ein wesentliches Differenzierungsmerkmal. Brunswicks Boating Intelligence integriert KI in Antriebs- und Andocksysteme, und Mercury Marine hält durch kontinuierliche Produkterneuerung einen bedeutenden Außenbordmotorenanteil.[4]„Präsentation auf der Consumer Electronics Show 2025,” Brunswick Corporation, brunswick.com Elektrische Herausforderer gewinnen an Boden: Candelas hydrofoilende Rümpfe reduzieren den Energieverbrauch um 80 %, und ePropulsions europäischer Umsatz überstieg 50 % des Gesamtumsatzes.

Digitale Plattformen wie GetMyBoat skalieren Buchungen ohne Anlagenbesitz und schaffen Anreize für OEM-Beteiligung an hybriden Verkaufs- und Abonnementmodellen. Wettbewerbserfolg wird davon abhängen, Fertigungsexzellenz mit Plattformökonomie und Technologieführerschaft bei emissionsarmen Antrieben zu verbinden.

Marktführer der europäischen Freizeitbootsbranche

Groupe Beneteau

Azimut-Benetti Group

Sunseeker International

Ferreti Group

Feadship

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Blackstone Infrastructure schloss die Übernahme von Safe Harbor Marinas für 5,65 Milliarden USD ab und fügte seinem Portfolio 138 Einrichtungen hinzu.

- Februar 2025: OneWater Marine schloss den Kauf von American Yacht Group für 75 Millionen USD ab und erweiterte damit die Luxusvertriebsrechte.

- Januar 2025: Brunswick Corporation stellte auf der CES Boating Intelligence vor und präsentierte autonome Andock- und Elektrokonzepte.

Berichtsumfang des europäischen Freizeitbootsmarkts

Freizeitboote, allgemein als Freizeit- oder Vergnügungsboote bekannt, sind Wasserfahrzeuge, die für Genuss und Entspannung konzipiert sind. Diese Fahrzeuge sind nicht für den kommerziellen oder industriellen Einsatz bestimmt, sondern werden für Aktivitäten wie Kreuzfahrten, Angeln, Wassersport und andere Freizeitzwecke genutzt.

Der Umfang des europäischen Freizeitbootsmarkts ist nach Bootstyp, Antriebsart, Anwendung und Land segmentiert. Nach Bootstyp ist der Markt in Inboard-Boote, Außenbordboote, Wassermotorräder und andere Bootstypen segmentiert. Nach Antriebsart ist der Markt in Verbrennungsmotor und elektrischen Antrieb segmentiert. Nach Anwendung ist der Markt in Wassersport und Angeln segmentiert. Nach Land ist der Markt in Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Dänemark, Niederlande, Griechenland und das übrige Europa segmentiert.

Der Bericht bietet die Marktgröße in Wert (USD) und Prognosen für alle oben genannten Segmente.

| Inboard-Boote |

| Außenbordboote |

| Wassermotorräder |

| Segelboote |

| Schlauchboote und Schlauchboote mit starrem Rumpf |

| Andere Bootstypen |

| Unter 30 Fuß |

| 30–60 Fuß |

| Über 60 Fuß |

| Verbrennungsmotor |

| Hybrid |

| Elektrisch |

| Wasserstoff und alternative Kraftstoffe |

| Wassersport und Rennsport |

| Angeln und Sportfischerei |

| Kreuzfahrten und Tagesausflüge unter Segeln |

| Charter und Vermietung |

| Direktverkauf durch OEM |

| Händler und Makler |

| Miet- und Abonnementdienste |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Dänemark |

| Niederlande |

| Griechenland |

| Norwegen |

| Schweden |

| Finnland |

| Polen |

| Kroatien |

| Russland |

| Übriges Europa |

| Nach Bootstyp | Inboard-Boote |

| Außenbordboote | |

| Wassermotorräder | |

| Segelboote | |

| Schlauchboote und Schlauchboote mit starrem Rumpf | |

| Andere Bootstypen | |

| Nach Länge | Unter 30 Fuß |

| 30–60 Fuß | |

| Über 60 Fuß | |

| Nach Antriebssystem | Verbrennungsmotor |

| Hybrid | |

| Elektrisch | |

| Wasserstoff und alternative Kraftstoffe | |

| Nach Anwendung | Wassersport und Rennsport |

| Angeln und Sportfischerei | |

| Kreuzfahrten und Tagesausflüge unter Segeln | |

| Charter und Vermietung | |

| Nach Vertriebskanal | Direktverkauf durch OEM |

| Händler und Makler | |

| Miet- und Abonnementdienste | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Dänemark | |

| Niederlande | |

| Griechenland | |

| Norwegen | |

| Schweden | |

| Finnland | |

| Polen | |

| Kroatien | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Freizeitbootsmarkts?

Der Markt wird im Jahr 2026 auf 17,89 Milliarden USD geschätzt und soll bis 2031 etwa 24,67 Milliarden USD erreichen.

Welches Land hält den größten Marktanteil am europäischen Freizeitbootsmarkt?

Italien führt mit einem Umsatzanteil von 18,96 % im Jahr 2025, angetrieben durch seine Superyacht-Fertigungsbasis.

Wie schnell wächst der elektrische Antrieb im europäischen Freizeitbootsmarkt?

Elektrische Systeme werden voraussichtlich zwischen 2026 und 2031 eine CAGR von 7,05 % verzeichnen, da sich die Vorschriften verschärfen und die Batteriekosten sinken.

Welches Segment zeigt das höchste Wachstum nach Länge?

Schiffe unter 30 Fuß werden mit einer CAGR von 6,69 % am schnellsten wachsen, gestützt durch Verleihplattformen und Binnenwasserstraßenverbesserungen.

Wie beeinflussen Charterdienste traditionelle Händler?

Miet- und Abonnementkanäle wachsen mit einer CAGR von 6,98 % und veranlassen Händler dazu, zugangsbasierte Angebote in ihre Modelle zu integrieren.

Welche wichtige Regulierung wird Bootshersteller ab 2025 betreffen?

Die FuelEU-Schifffahrtsverordnung beginnt im Jahr 2025 mit einer Anforderung zur Reduzierung der Treibhausgasintensität um 2 %, die bis 2050 auf 80 % ansteigt, und schreibt sauberere Antriebslösungen vor.

Seite zuletzt aktualisiert am: