Marktgröße und Marktanteil des europäischen Fertigmöbel (RTA) Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

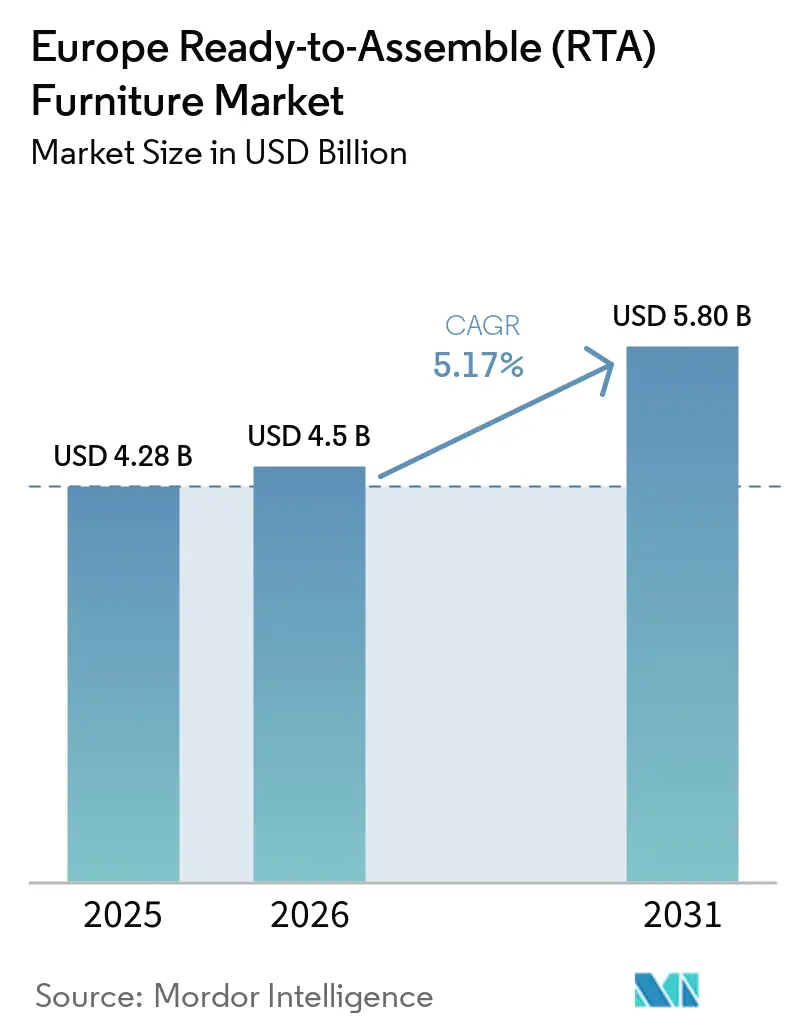

| Marktgröße im Basisjahr (2025) | 4.28 Milliarden US-Dollar |

| Marktgröße (2026) | 4.5 Milliarden US-Dollar |

| Marktgröße (2031) | 5.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.17% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Fertigmöbel (RTA) Marktes von Mordor Intelligence

Die Marktgröße des europäischen Fertigmöbel (RTA) Marktes wird voraussichtlich von 4,28 Milliarden USD im Jahr 2025 auf 4,50 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 5,8 Milliarden USD erreichen, mit einer CAGR von 5,17 % über den Zeitraum 2026–2031. Das Produktdesign verlagert sich hin zu werkzeugfreier Montage und modularer Bauweise, um Retouren zu reduzieren und Wege für zirkulären Wiederverkauf und Aufarbeitung zu unterstützen, wobei mehrere führende Hersteller 2026er Linien einführen, die für eine schnelle Demontage optimiert sind. Preisanpassungen bei führenden Einzelhändlern sind nun ein struktureller Hebel zur Verbreiterung der Erschwinglichkeit, was die Margen zwar verringert, aber einen höheren Stückdurchsatz in wichtigen Kategorien ermöglicht hat. Hybride Arbeitsmuster treiben weiterhin die Nachfrage nach ergonomischen Schreibtischen und Arbeitsstühlen an, die in häuslichen Umgebungen compliancegerechten Standards entsprechen, während Visualisierungs- und Augmented-Reality-Tools die Hürden beim digitalen Kauf größerer Flachpack-Produkte senken. Eine stetige Verlagerung hin zu recycelten Kunststoffen und zirkulären Rohstoffen ist ebenfalls im Gange, teilweise um den Compliance-Aufwand im Zusammenhang mit der Holznachverfolgbarkeit zu vereinfachen und gleichzeitig langlebige, preisgünstige Artikel zu erhalten. Kurzfristige Veränderungen im Filialnetz, darunter kleinere Standorte und Click-and-Collect-Punkte, steigern die Zugänglichkeit und stärken den Omnichannel-Komfort für den europäischen Fertigmöbelmarkt.

Wichtigste Erkenntnisse des Berichts

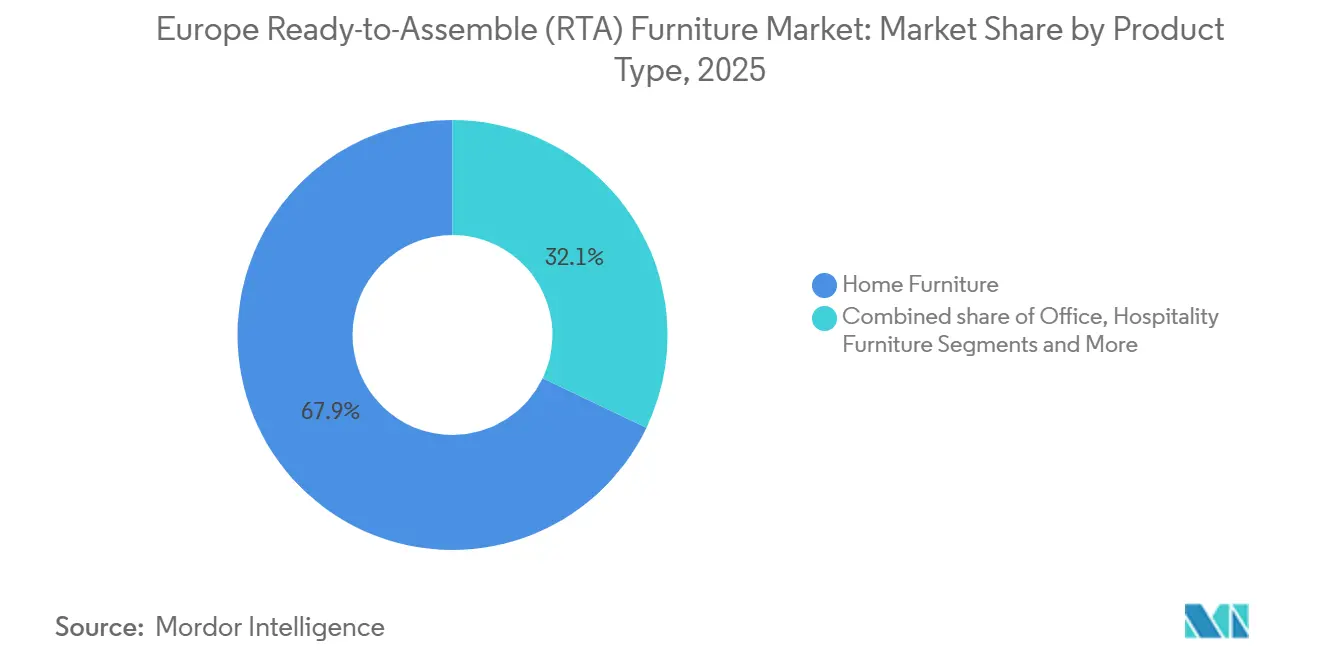

- Nach Produkttyp führten Wohnmöbel mit einem Anteil von 67,85 % am europäischen Fertigmöbelmarkt im Jahr 2025, während Büromöbel bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen werden.

- Nach Material dominierte Holz den europäischen Fertigmöbelmarkt mit einem Anteil von 56,62 % im Jahr 2025 im Massen- und mittleren Marktsegment, während Kunststoff bis 2031 voraussichtlich mit einer CAGR von 7,03 % wachsen wird.

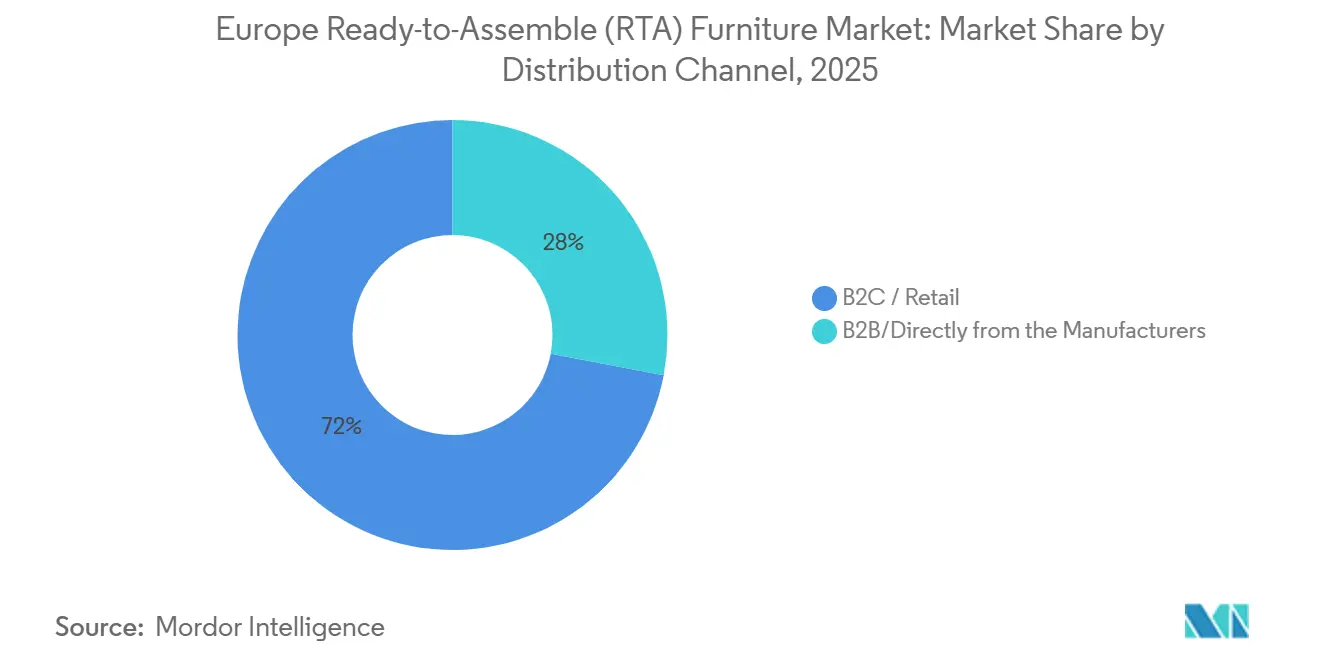

- Nach Vertriebskanal blieb der B2C-Einzelhandel im Jahr 2025 mit einem Anteil von 72,00 % der dominante Weg zum europäischen Fertigmöbelmarkt, während die B2B-Nachfrage mit einer CAGR von 6,27 % bis 2031 ein beschleunigtes Wachstum verzeichnet, angetrieben durch modulare Raumpakete und zirkuläre Rücknahmemodelle.

- Nach Geografie entfiel auf Deutschland im Jahr 2025 ein Anteil von 22,37 % am europäischen Fertigmöbelmarkt, während Italien bis 2031 ein bemerkenswertes Wachstum von 5,42 % verzeichnen soll, unterstützt durch Fabrikinnovationen und exportorientierte modulare Sortimente.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Fertigmöbel (RTA) Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Skalierung des E-Commerce und Omnichannel-Logistik senken die Kundenakquisitionskosten und die Kosten der letzten Meile für Flachpack-Artikel | +1.2% | Global, mit der höchsten Durchdringung im Vereinigten Königreich (>30 % Online-Anteil), Deutschland, Nordics | Mittelfristig (2–4 Jahre) |

| Schrumpfende städtische Wohnflächen erhöhen die Nachfrage nach modularen, platzsparenden Fertigmöbelformaten | +0.9% | APAC-Kernmarkt, Ausstrahlungseffekte auf Westeuropa | Mittelfristig (2–4 Jahre) |

| Hybrides Arbeiten hält die Nachfrage nach Fertigmöbeln für das Heimbüro aufrecht (Schreibtische, Stauraum, ergonomisches Zubehör) | +1.3% | Nordics, Vereinigtes Königreich, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Heimwerker- und Fachhandelsantrieb (Eigenmarkenbreite, Preispunkte) | +0.7% | Deutschland, Vereinigtes Königreich, Frankreich | Kurzfristig (≤ 2 Jahre) |

| EU-Kreislaufwirtschaftspräferenzen begünstigen leicht demontierbare, reparierbare Designs | +0.8% | EU-27, Ausstrahlungseffekte auf das Vereinigte Königreich | Langfristig (≥ 4 Jahre) |

| Nearshoring-Liefercluster in Mittel- und Osteuropa verbessern Lieferzeiten und Resilienz | +0.6% | Regional, mit Vorteilen für westeuropäische Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Skalierung des E-Commerce und Omnichannel-Logistik senken die Kundenakquisitionskosten und die Kosten der letzten Meile für Flachpack-Artikel

Der europäische Fertigmöbelmarkt profitiert direkt von steigender digitaler Durchdringung und verbesserter Online-Konversion, die durch reichhaltigere Inhalte und Checkout-Erlebnisse angetrieben wird. Führende Einzelhändler berichten von wachsendem Online-Engagement bei stabilem Filialbesuch, was darauf hindeutet, dass kleinere Filialformate, Click-and-Collect und paketfreundliche Flachpack-Artikel die Reichweite erhöhen, ohne hohe Lieferzuschläge zu verursachen. Das Handelsjahr 2025 verzeichnete einen Anstieg der Online-Besuche, während der Online-Anteil bei einem der größten Anbieter fast ein Drittel des Umsatzes erreichte, was die Eignung kompakter Fertigmöbelpakete für städtische Vertriebsnetze bestätigt. Unternehmen wie IKEA nutzen mit ihrem Flachpack-Produktdesign den Anstieg der Online-Verkäufe von Fertigmöbeln. Das kompakte, modulare Design von Fertigmöbeln fügt sich nicht nur nahtlos in städtische Logistiknetzwerke ein, sondern steigert auch den Online-Umsatz und vereinfacht die Zustellung auf der letzten Meile in dicht besiedelten städtischen Gebieten.[1]Ingka Group Newsroom, "IKEA bedient mehr Kunden und steigert Volumina in einem herausfordernden Jahr," Ingka Group, ingka.comReichhaltige Visualisierungs- und Augmented-Reality-Workflows werden auch zunehmend zum Standard, da Möbelverkäufer 3D-Assets und mobilfirst-Wege standardisieren, was Retouren und Montagekonflikte reduziert und gleichzeitig den selbstsicheren Kauf hochpreisiger Flachpack-Artikel ermöglicht. Zusammen senken diese Faktoren die Servicekosten und reduzieren die Kundenakquisitionskosten für den europäischen Fertigmöbelmarkt, da Wiederholbarkeit bei der letzten Meile und Retouren Skalierung ermöglichen.

Hybrides Arbeiten hält die Nachfrage nach Fertigmöbeln für das Heimbüro aufrecht (Schreibtische, Stauraum, ergonomisches Zubehör)

Hybride Arbeitsmuster halten eine konstante Nachfragebasis für compliancegerechte Schreibtische, Stauraum und ergonomische Sitzmöbel aufrecht, was Premium-Fertigmöbelkonfigurationen unterstützt, die deutlich über dem Einstiegsniveau liegen. Innerhalb des europäischen Fertigmöbelmarktes sind viele dieser Käufe geplante Ersatzanschaffungen, die durch Homeoffice-Zulagen oder eigenfinanzierte Investitionen von Berufstätigen finanziert werden, die nun ergonomische Kontinuität zu Hause schätzen. Die Nachfrage wird auch durch die stetige Verfeinerung intelligenter Verstellbarkeit und Kabelmanagement gestützt, die zunehmend in Mittelklasseprodukte voreingebaut werden. Mehrere europäische Anbieter haben in den Zyklen 2025 und 2026 verbesserte Mechanismen und digitale Integrationsfunktionen vorgestellt, was auf eine Ausweitung intelligenter Vorteile auf Flachpack-Produkte hindeutet. Diese Dynamik spiegelt sich in anhaltenden mittel- bis hohen einstelligen Wachstumsprognosen für bürorientierte Linien innerhalb des gesamten Fertigmöbelmix bis 2031 wider. Infolgedessen verzeichnet der europäische Fertigmöbelmarkt weiterhin ein überdurchschnittliches Wachstum im Heimbürosegment, da Haushalte permanente Arbeitsplatzkonfigurationen abschließen[2]Vidojevic Biljana, "Der Zustand der Möbelindustrie und wie man 2026 erfolgreich ist," Cylindo, cylindo.com.

Heimwerker- und Fachhandelsantrieb (Eigenmarkenbreite, Preispunkte)

Heimwerker- und Fachhandelsketten erweitern ihre Eigenmarken-Fertigmöbelangebote und verbessern ihre Kreislaufwirtschaftsgeschichten rund um Kunststoffe und Retouren-Logistik. Ein großer Heimwerkerfachhändler pilotierte die Sammlung von Hartkunststoffen im Geschäft mit Umwandlung in neue Organizer zu Massenmarktpreisen – ein Modell, das nun in Europa skaliert wird, um die Erschwinglichkeit zu stärken und Recyclingziele für Inhalte zu erfüllen. Im Fertigmöbelsegment übernehmen Heimwerkerhändler wie Leroy Merlin zirkuläre Liefermodelle. Als Beispiel sei die Partnerschaft von Leroy Merlin mit FINSA in Spanien genannt, die als „Circlewood”-Initiative bezeichnet wird. Dabei wird Holzabfall aus Filialen in Spanplatten umgewandelt. Diese Platten dienen anschließend als Grundlage für die Herstellung von Möbelstücken, darunter Kücheneinheiten und Aufbewahrungssysteme. Diese Strategie stärkt nicht nur die Expansion von Eigenmarken, sondern entspricht auch Nachhaltigkeitszielen und steigert die Kosteneffizienz.[3]Keter Group Sustainability Team, "Nachhaltigkeitsbericht 2024," Keter Group, ketergroup.com. Dieses Verhalten passt gut zu Fertigmöbeln, da Eigenmarkenpakete niedrige Preispunkte halten können, auch wenn Rohstoff- und Compliance-Gemeinkosten schwanken. Es nutzt auch den kategorieübergreifenden Verkehr in Baumärkten, wo Käufer Flachpack-Stauraum oder Regale zu Warenkörben hinzufügen, die rund um Farbe, Bodenbelag oder Beschläge aufgebaut sind. Durch die Kombination von geschlossenen Kunststoffkreisläufen, modularen Designs und reibungsarmen Retouren über bestehende Rückwärtslogistik begünstigt diese Kanalkonfiguration umsatzstarke Artikel für städtische Wohnungen. Diese Mechanismen stützen gemeinsam ein stetiges Mengenwachstum für den europäischen Fertigmöbelmarkt in filialbasierten und Omnichannel-Formaten.

EU-Kreislaufwirtschaftspräferenzen begünstigen leicht demontierbare, reparierbare Designs

Design für Demontage wird für die 2026er Kollektionen führender europäischer Hersteller zum Standard, wobei werkzeugfreie Verbindungen, reparierbare Module und die Verfügbarkeit von Ersatzteilen das zweite und dritte Leben von Produkten verbessern. Ein großer Küchen- und Schrankhersteller führte rotierende Schranksysteme, Ecklösungen und breitere Unterschrankformate ein, die den Zugang verbessern, den Montageaufwand reduzieren und die Stauraumflexibilität erhöhen, ohne auf komplexe Beschlagtaschen angewiesen zu sein. Diese Muster sollen Retouren aufgrund fehlender Befestigungselemente oder falsch angewendeter Drehmomente reduzieren und die Aufarbeitung vereinfachen, wenn Stücke weiterverkauft oder im Rahmen von Rücknahmen zurückgewonnen werden. Gleichzeitig erweitern große Einzelhandelsketten Rückkauf- und Gebrauchtwarenmärkte. Sie investieren in Recyclinginfrastruktur für Kunststoffe und Matratzen, um Materialkreisläufe bis 2030 im großen Maßstab zu schließen. Die Kombination aus modularen Schrankgeometrien, QR-codierten Teilekatalogen und marktinternen Aufarbeitungsabläufen senkt die Gesamtbetriebskosten und entspricht den Verbrauchererwartungen an zirkulären Wert. Da sich diese Praktiken über alle Preisklassen ausbreiten, unterstützen sie Kundentreue und Wiederholungskäufe im europäischen Fertigmöbelmarkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappes Holzangebot und Compliance erhöhen Einsatz- und Prüfkosten | -1.4% | EU-27, mit akutem Druck in wichtigen holzverarbeitenden Regionen | Kurzfristig (≤ 2 Jahre) |

| Schwachstellen bei Verbrauchern in Bezug auf Montage und Retouren bei komplexen Artikeln | -0.6% | Deutschland, Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Aggressive Preisinvestitionen großer Flächenformateinzelhändler verschärfen den Margendrück | -0.9% | Paneuropäisch, am stärksten in Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Nachfrageschwäche und Konzentrationsrisiko in reifen westeuropäischen Märkten | -0.5% | Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwachstellen bei Verbrauchern in Bezug auf Montage und Retouren bei komplexen Artikeln

Komplexe Kleiderschränke, Schubladenschränke und Mehrpaneel-Systeme können zu Montagefehlern und verlängerten Installationszeiten führen, was Support-Anfragen und die Wahrscheinlichkeit von Retouren erhöht. Werkzeugfreie Mechanismen und verbesserte Scharnier-Geometrien werden eingeführt, um die Abhängigkeit von großen Beschlagtaschen zu reduzieren und die Ausrichtung in engen Räumen zu vereinfachen. Mehrere Schrankinnovationen für 2026 zielen nun auf breitere Öffnungswinkel und rotierenden Zugang ab, um Fehlmontagen zu minimieren und gleichzeitig das Stauvolumen zu erhalten. Diese Änderungen sollen Retouren aufgrund fehlender Teile, unklarer Anleitungen oder falsch angewendeter Beschläge reduzieren und die Wiedermontage beim Umzug von Haushalten unterstützen. Da Marken QR-codierte Teilekataloge und klarere Anleitungen hinzufügen, bereiten sie auch den Weg für zirkuläre Rücknahme- und Aufarbeitungsservices, die auf eine schnelle, zuverlässige Demontage angewiesen sind. Diese Schritte verringern die Reibung für den europäischen Fertigmöbelmarkt, indem sie den Serviceaufwand senken und die Erstversuchserfolgsquote verbessern[4]Nobilia Redaktionsteam, "Küchenneuheiten 2026," Nobilia, nobilia.de.

Aggressive Preisinvestitionen großer Flächenformateinzelhändler verschärfen den Margendruck

Zwei bedeutende Preissenkungsrunden in den Jahren 2024 und 2025 brachten die Regalpreise beim größten europäischen Einrichtungseinzelhändler näher an das Vorkrisenniveau heran. Der Schritt kam Verbrauchern mit niedrigeren Ausgaben über Tausende von Fertigmöbel- und Heimlinien zugute, komprimierte jedoch die operativen Margen der Branche bei Wettbewerbern, denen integrierte Materialversorgung und Skalenbeschaffung fehlen. Die Ergebnisse des Geschäftsjahres 2025 zeigten einen leichten Rückgang des Einzelhandelsumsatzwerts, während die verkauften Mengen und Besuche stiegen, was darauf hindeutet, dass Preisinvestitionen das Mengenwachstum und den Verkehr trotz Umsatzdruck unterstützten. Die Filialerweiterung setzte sich ebenfalls fort, mit Dutzenden neuer Standorte und höheren Online-Besuchen, was zusammen die Skalenvorteile unterstreicht, die nachhaltige Preismaßnahmen ermöglichen. Wettbewerber, die ihren Marktanteil schützen wollten, reagierten mit größerer Eigenmarkentiefe und schnellerer Kostensenkungsautomatisierung, aber viele stehen vor der Wahl zwischen Preisanpassung und Margenschutz. Diese Bedingungen erhöhen die Bedeutung von Nearshoring-Fertigung, recycelten Rohstoffen und Designvereinfachung zur Erhaltung von Kostenpositionen im europäischen Fertigmöbelmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Büromöbel treiben die Erneuerung im hybriden Arbeitsumfeld voran

Wohnmöbel machten 67,85 % des Umsatzes 2025 aus, da Haushalte aufgeschobene Modernisierungen und Verbesserungen für kompaktes Wohnen abschlossen, während Büromöbel bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen werden, im Einklang mit normalisierten hybriden Zeitplänen und anhaltenden ergonomischen Investitionen. Der europäische Fertigmöbelmarkt verzeichnet weiterhin Ersatzzyklen, die sich in die Jahre 2024 und 2025 verlagern, wobei Verbraucher funktionale Modernisierungen priorisieren, die in kleinere Grundrisse und Mehrzwecknutzung passen. Im Bereich Wohnmöbel tragen modulare Tische, Stauraum und Betten zum Volumen bei, während Kleiderschränke und Kücheneinrichtungen durch dickere Platten, verbesserte Oberflächen und bessere Beschläge den Wert steigern. Der europäische Fertigmöbelmarkt für bürorientierte Kategorien wird voraussichtlich schneller wachsen, da Fernberufstätige in compliancegerechte Stühle und Schreibtische investieren, um die Ergonomie des Arbeitsplatzes zu formalisieren. Höhenvoreinstellungen, Kabelmanagement und intelligentere Verstellung werden im mittleren Preissegment zum Standard, was die Zahlungsbereitschaft erhöht und eine Premium-Kadenz in der Kategorie unterstützt. Marken, die die Montage für diese funktionsreichen Produkte vereinfachen, neigen dazu, Retouren zu reduzieren und Margen zu schützen, wenn sie Gewicht und Komplexität zu höherwertigen Paketen hinzufügen.

Der europäische Fertigmöbelmarkt nutzt die breite Wohnnachfrage, während Büro-Unterkategorien von dauerhaftem hybridem Verhalten profitieren. Stühle, Schreibtische und Stauraum, die anerkannte Ergonomiestandards erfüllen, verbreiten sich in Preisbänder, die für selbstfinanzierte Heimbüros erreichbar sind, was den Mixwert erhöht. Für Heimkategorien stärken modulare Einheiten, rekonfigurierbare Regale und beleuchtungsintegrierte Paneele die Attraktivität in kleinen Wohnungen, in denen Räume im Laufe einer Woche mehrere Rollen spielen. Gastgewerbe-Erneuerungszyklen sind ebenfalls auf Modularität und zirkuläre Rücknahme ausgerichtet, ein Muster, das vorhersehbare Qualität und höhere Spezifikationskonsistenz über längere Vertragshorizonte unterstützt. Bildungs- und Gesundheitsanwendungen bleiben im Fertigmöbelbereich kleiner, erfordern aber weiterhin langlebige, abwischbare Oberflächen und sichere Kanten zu zugänglichen Preispunkten, die von effizienter Flachpack-Konstruktion abhängen.

Nach Material: Kunststoff gewinnt durch Compliance, Einfachheit und zirkuläre Inhalte

Holz dominierte den europäischen Fertigmöbelmarkt mit einem Anteil von 56,62 % im Jahr 2025 im Massen- und mittleren Marktsegment. Kunststoff wird voraussichtlich mit einer CAGR von 7,03 % wachsen, da recyceltes Polypropylen und PET Marktanteile in Außen- und Innenaufbewahrungspaketen gewinnen, wo Langlebigkeit, Wasserbeständigkeit und Preis Priorität haben. Der europäische Fertigmöbelmarkt profitiert von der Skalierung von Recyclinginhalten bei großen Herstellern, die konsistente Harzqualitäten in umsatzstarke Artikel einspeisen können. Ein europäischer Hersteller dokumentierte steigende Recyclinginhalte in seinem Portfolio und null Abfall auf Deponien in mehreren Werken, was die operative Bereitschaft für den Mainstream-Einsatz von zirkulären Kunststoffen signalisiert. Diese Verbesserungen gehen einher mit Innovationen bei Verbundwerkstoffen aus Getränkekarton-Abfallströmen, die zu Massenmarktpreisen in langlebige Pflanzgefäße und Organizer geformt werden können. Da Kunststoffdesigns modulare Beschläge und reparierbare Teile standardisieren, entsprechen sie den Verbrauchererwartungen an schnelle Montage und Wiederverwendung und umgehen gleichzeitig komplexe Holznachverfolgbarkeits-Workflows. Dies unterstützt ein gesundes Sortimentswachstum in Wertsegmenten und entspricht den Nachhaltigkeitsnarrativen der Einzelhändler im gesamten europäischen Fertigmöbelmarkt.

Holz bleibt zentral für die ästhetische Attraktivität und wahrgenommene Qualität von Schränken, Kleiderschränken und Tischen, unterstützt durch moderne Bearbeitung, die präzise Flachpack-Passungen ermöglicht. Der europäische Fertigmöbelmarkt balanciert dies mit der Verfügbarkeit zertifizierter Quellen und effizienter Plattenverarbeitung für konsistente Plattenqualität im großen Maßstab. Hersteller integrieren auch selektiv Metall und Glas, fügen Verstärkungen in tragenden Strukturen hinzu und setzen Transparenz ein, wo Designs leichtere Räume erfordern. Kontinuierliche Produktfortschritte bei Scharnieren und Hubmechanismen ermöglichen bessere Funktionen in holzlastigen Stücken, während die Montage intuitiv und reparaturfreundlich bleibt. Wo recycelte Kunststoffe nicht-strukturelle Elemente ersetzen können, können Marken die Kostenvolatilität reduzieren und zirkulären Wert betonen, ohne die Kerndesignsprache zu beeinträchtigen. Die Mischung aus der Wärme von Holz und den zirkulären Qualifikationen von Kunststoffen prägt nun den Materialfahrplan für den europäischen Fertigmöbelmarkt über den Prognosezeitraum.

Nach Vertriebskanal: B2C-Einzelhandelsdominanz steht vor B2B-Disruption

Der B2C-Einzelhandel erfasst 72,00 % des Marktanteils des europäischen Fertigmöbelmarktes, Großflächenmärkte, Heimwerkerketten und webbasierte Spezialisten, wo Käufer Oberflächen über Preisstufen hinweg in einem Besuch vergleichen. Dennoch befindet sich der B2B-Direktumsatz auf einem CAGR-Kurs von 6,27 % bis 2031, da Hersteller Vermieter umwerben und Hunderte von Build-to-Rent-Wohnungen auf einmal ausstatten. Ein führender Einzelhändler erweiterte sein Netzwerk mit kompakten Filialen von 2.000 bis 4.000 Quadratmetern, die kuratierte Sortimente und flexible Abholung in Vorstadtknoten unterstützen. Gleichzeitig beschleunigte die B2B-Nachfrage, da Gastgewerbegruppen und Mehrfamilienentwickler modulare Pakete mit Installations-, Wartungs- und Rücknahmeklauseln bevorzugten, die Kosten von Investitionsausgaben auf Betriebsausgaben verlagern. Diese Kanalstruktur belohnt Lieferanten, die erstversuchsrichtige Lieferungen, klare Anleitungen und vorhersehbare Aufarbeitungsabläufe für den Wiedereinsatz garantieren können. Das Wachstum im B2B-Bereich des europäischen Fertigmöbelmarktes spiegelt auch die Attraktivität standardisierter Raumsets wider, die schnell über Immobilien skaliert und ohne Deponierung aufgefrischt werden können.

Die europäische Fertigmöbelindustrie wird zunehmend durch die Wirtschaftlichkeit des Service für Unternehmenskäufer geprägt. Da Rücknahmeprogramme expandieren und Gebrauchtwarenmärkte wachsen, können Einzelhändler und Hersteller Kreisläufe schließen und gleichzeitig den Materialwert am Ende des ersten Lebens erhalten. Für Verbraucher profitiert das Fertigmöbelsegment weiterhin von verbesserter Visualisierung und Filialflächen, die die Reibung am Entscheidungspunkt reduzieren, einschließlich mobilfirst-Wege, die schnelle Vergleiche unterstützen. Marken, die Verpackungen für einfachen Paketversand und automatisierte Retouren harmonisieren, erzielen bessere Stückökonomie durch städtische Sortierzentren. Unterdessen schätzen B2B-Käufer vorhersehbare Komponentenverfügbarkeit und langfristige Teilekataloge, die Ausfallzeiten reduzieren und Umweltberichterstattung unterstützen. Diese Veränderungen festigen die strategische Rolle von Fertigmöbelsortimenten in beiden Kanälen im europäischen Fertigmöbelmarkt.

Geografische Analyse

Deutschland beherrscht 22,37 % des europäischen Fertigmöbelmarktes im Jahr 2025, unterstützt durch ein ausgereiftes Logistiknetz, das mitteleuropäische Plattenmühlen mit dichten Einzelhandelsclustern verbindet. Im Januar 2024 wurden die Preise für Tausende von Artikeln in Deutschland und den Nachbarmärkten gesenkt, was die Erschwinglichkeit in einer herausfordernden Inflationsperiode neu ausbalancierte. Die Ergebnisse des Geschäftsjahres 2025 zeigten einen leichten Rückgang des Umsatzwerts trotz Zuwächsen bei Mengen und Besuchen, was impliziert, dass Preisinvestitionen den Verkehr und den Mengendurchsatz steigerten, auch wenn der Umsatz komprimiert wurde. Die geplante Expansion 2026 kleinerer städtischer Filialen in Deutschland und angrenzenden Ländern unterstützt lokalisierte Bequemlichkeit und schnellere Abholoptionen für Fertigmöbelkäufe. Deutsche Lieferpartner führen auch 2026er Produktaktualisierungen ein, um Zugriffswinkel zu verbessern, die Abhängigkeit von Beschlägen zu reduzieren und enge Raumlayouts zu unterstützen, wodurch der wahrgenommene Wert gesteigert wird, ohne die Montagezeit zu erhöhen. Zusammen rahmen diese Schritte Deutschland sowohl als Nachfrageanker als auch als Produktinnovationskundenbasis für den europäischen Fertigmöbelmarkt ein.

Italien, das voraussichtlich mit einer CAGR von 5,42 % (2026–2031) wachsen wird, profitiert von der Urbanisierung rund um Mailand, Rom und Neapel, wo Mietangebote steigen und Absolventen länger Wohnungen teilen. Produkteinführungen für 2026 umfassen Diagonalschränke für enge Ecken, breitere Unterschränke für flexible Layouts und dynamische rotierende Basislösungen, die den Zugang in kompakten Küchen erleichtern – alles, was Installationsgeschwindigkeit und weniger bewegliche Teile begünstigt. Diese funktionalen Upgrades adressieren sowohl Wohn- als auch Vertragsbedürfnisse und ermöglichen wiederholbare Ausstattungen und niedrigere Retourenquoten bei komplexen Aufträgen. Gleichzeitig unterstützt die Verlagerung hin zu modularen Stücken Rücknahme- und Aufarbeitungsmodelle, die im Gastgewerbe zunehmend Akzeptanz finden. Daher stimmen Italiens Produkt- und Produktionsvorteile eng mit wachsenden Kreislaufpräferenzen und den Logistikrealitäten des grenzüberschreitenden E-Commerce in Europa überein. Diese Aufstellung unterstützt eine resiliente Stellung für italienische Lieferanten im europäischen Fertigmöbelmarkt.

Nordeuropa und Benelux halten ein hohes digitales Engagement und eine starke Heimwerkerkultur aufrecht, die kompakte, modulare Aufbewahrungslösungen und schnelle Montage belohnen. Einzelhändler in diesen Regionen erweitern weiterhin Gebrauchtwarenmärkte und zirkuläre Dienstleistungen, die Fertigmöbeldesigns zugutekommen, die für Demontage und Reparatur konzipiert sind. Parallel dazu werden neue Kleinformatfilialen in Schweden und ganz Westeuropa eröffnet, was die Reisezeiten verkürzt und hybrides Click-and-Collect-Verhalten bei städtischen Haushalten unterstützt. In Mittel- und Osteuropa sind Hersteller zentral für europäische Lieferstrategien, wobei skandinavische Distributoren ihren Fußabdruck durch Akquisitionen in Polen stärken, um Geschwindigkeit und Kontrolle über Polster- und Flachpack-Komponenten zu verbessern. Kreislaufkunststoff-Initiativen skalieren auch in Spanien, Portugal und dem Vereinigten Königreich, wo Pflanzgefäße und Organizer aus recycelten Materialien mit der politischen Ausrichtung zu Verpackung und Abfall übereinstimmen. Diese geografischen Muster veranschaulichen, wie Politik, Produktentwicklung und Netzwerkentscheidungen sich im europäischen Fertigmöbelmarkt gegenseitig verstärken.

Wettbewerbslandschaft

Die Wettbewerbsintensität bleibt moderat, da der führende europäische Anbieter auf Erschwinglichkeit durch groß angelegte Preisinvestitionen und eine wachsende Mischung aus Filialformaten setzt – der Markt ist daher moderat fragmentiert. Die Ergebnisse des Geschäftsjahres 2025 bestätigten, dass Preissenkungen den Wert senkten, auch wenn Stückvolumina und Verkehr stiegen, was darauf hindeutet, dass das Modell selbstverstärkend sein kann, wenn es mit breiter Omnichannel-Reichweite kombiniert wird. Kleinere städtische Filialen, die für 2026 geplant sind, werden die Dichte rund um bestehende Großflächenanker und regionale E-Commerce-Knoten erhöhen, was die Servicekosten für Fertigmöbelpakete weiter verbessert. Als Reaktion darauf bewegen sich Wettbewerber schneller bei Eigenmarkensortimenten und Kostensenkungsautomatisierung, die Spanplattenabfall reduziert und Zykluszeiten verkürzt, ohne die Qualität zu beeinträchtigen. Hersteller mit Design-für-Demontage-Funktionen, QR-codierten Katalogen und standardisierten Teilen differenzieren sich auch durch zirkuläre Compliance und Kundenzufriedenheit. Der Nettoeffekt ist ein stetiger Anstieg der Basiserwartungen an Serviceniveaus und Produkterlebnisse im europäischen Fertigmöbelmarkt.

Strategische Schritte unterstreichen den Wert von Nähe und Kontrolle in der Lieferbasis. Ein skandinavischer Distributor erwarb einen polnischen Polstermöbelhersteller, um Integration und Geschwindigkeit zu vertiefen, und schloss sich damit früheren Investitionen in der baltischen Region an, die zuverlässige Kapazitäten für europäische Aufträge sichern. Auf der Einzelhandelsseite rationalisiert der größte Anbieter seine Organisation, um Filialen in den Mittelpunkt einer Omnichannel-Struktur zu stellen, die schnellere Entscheidungsfindung und niedrigere Kosten verspricht, während betroffene Teams umgeschult werden. Gleichzeitig veröffentlichen Produktführer 2026er Kollektionen, die Eckzugang, rotierende Einheiten und breitere Türen einbauen, um die Montage zu beschleunigen und Fehler zu reduzieren, was die Verbindung zwischen Produktarchitektur und Servicekosten stärkt. Kunststoffinitiativen führender Hersteller zeigen die Skalierung von Recyclinginhalten, Fortschritte bei null Abfall auf Deponien und Innovationen bei Verbundwerkstoffen, die zusammen zirkuläre Narrative über Garten- und Aufbewahrungslinien unterstützen. Diese Schritte festigen die Ausrichtung zwischen Produktdesign, Logistikausführung und Umweltleistung im europäischen Fertigmöbelmarkt.

Weißraum-Chancen begünstigen DPP-bereite und werkzeugfreie Sortimente, die schnellere erstversuchsrichtige Ergebnisse liefern und die Kosten für den Kundensupport nach dem Kauf reduzieren. Gastgewerbe- und Mehrfamilienkunden bevorzugen modulare Raumsets mit Rücknahmegarantien und dokumentierter Teileverfügbarkeit, was gut zu Fertigmöbeldesigns passt, die für schnelle Installation und Demontage optimiert sind. Gebrauchtwarenmärkte und Rückkaufprogramme skalieren weiterhin, da Einzelhändler bis 2030 vollständige Kreislaufwirtschaft mit großen Investitionen in Recyclinginfrastruktur und plattforminternen Wiederverkauf anstreben. Europäische Schrankenhersteller setzen auf diese Trends mit 2026er Neuheiten, die den Zugang verbessern, den Werkzeugbedarf reduzieren und das Fehlausrichtungsrisiko senken, was wiederum den zirkulären Wiedereinsatz unterstützt. Die Wertschöpfung wird davon abhängen, Materialentscheidungen mit Compliance- und Kreislaufzielen abzustimmen, die Rückwärtslogistik zu stärken und die Online-Konfiguration und Visualisierung zu vertiefen, um die Konversion zu sichern. Diese Taktiken zusammen erhalten strategische Vorteile im europäischen Fertigmöbelmarkt.

Branchenführer des europäischen Fertigmöbel (RTA) Marktes

IKEA

Tvilum A/S

Fabryki Mebli FORTE S.A.

Rauch Möbelwerke GmbH

Parisot Industrie (P3G Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: IKEA (Ingka Group) kündigte Pläne an, innerhalb von sechs Monaten zwanzig neue kleinformatige Filialen in Europa (Frankreich, Deutschland, Italien, Spanien, Portugal) und Nordamerika zu eröffnen, mit einer Größe von 2.000 bis 4.000 Quadratmetern. Diese kompakten Standorte bieten über 2.000 Einrichtungsprodukte mit flexibler Abholung oder Lieferung und ergänzen traditionelle Großflächenfilialen als Teil einer 5-Milliarden-Euro-Dreijahresinvestition zur Verbesserung der Zugänglichkeit in Vorstadtmärkten.

- Februar 2026: Nobilia stellte seine Küchenkollektion 2026 vor, darunter den dynamischen rotierenden Schrank FurnSpin (preisgekrönter Drehteller-Unterschrank, der herkömmliche Türen eliminiert), Diagonaleinheiten für enge Räume, neue 762 mm breite Schränke für verbesserte Stauraumflexibilität und einen Butterfly-Auszugsmechanismus für Esstische. Alle Zugangstüren verfügen nun über 110°-Scharniere für breiteren Schrankzugang.

- Dezember 2025: Die Ingka Group rationalisierte ihre Organisationsstruktur, um den Fokus auf den IKEA-Einzelhandel zu stärken und Filialen in den Kern ihres Omnichannel-Geschäfts zu stellen. Die Umstrukturierung zielt auf schnellere Entscheidungsfindung und niedrigere Kosten ab, was möglicherweise zu 800 redundanten Stellen innerhalb der Konzernfunktionen führt, mit Verpflichtungen zur Umschulung und Weiterqualifizierung des betroffenen Personals.

Berichtsumfang des europäischen Fertigmöbel (RTA) Marktes

| Wohnmöbel | Stühle |

| Tische (Beistelltische, Couchtische, Schminktische usw.) | |

| Betten | |

| Kleiderschränke | |

| Sofas | |

| Esstische / Essgruppen | |

| Küchenschränke | |

| Sonstige Wohnmöbel | |

| Büromöbel | Stühle |

| Tische | |

| Aktenschränke | |

| Schreibtische | |

| Sofas und sonstige Polstermöbel | |

| Sonstige Büromöbel | |

| Gastgewerbemöbel | |

| Bildungsmöbel | |

| Gesundheitsmöbel | |

| Sonstige Anwendungen (öffentliche Plätze, Einkaufszentren, Regierungsbüros usw.) |

| Holz |

| Metall |

| Kunststoff |

| Glas |

| Sonstige Materialien |

| B2C / Einzelhandel | Baumärkte |

| Möbelfachgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B / Direkt vom Hersteller |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (Belgien, Niederlande und Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) |

| Rest Europas |

| Nach Produkttyp | Wohnmöbel | Stühle |

| Tische (Beistelltische, Couchtische, Schminktische usw.) | ||

| Betten | ||

| Kleiderschränke | ||

| Sofas | ||

| Esstische / Essgruppen | ||

| Küchenschränke | ||

| Sonstige Wohnmöbel | ||

| Büromöbel | Stühle | |

| Tische | ||

| Aktenschränke | ||

| Schreibtische | ||

| Sofas und sonstige Polstermöbel | ||

| Sonstige Büromöbel | ||

| Gastgewerbemöbel | ||

| Bildungsmöbel | ||

| Gesundheitsmöbel | ||

| Sonstige Anwendungen (öffentliche Plätze, Einkaufszentren, Regierungsbüros usw.) | ||

| Nach Material | Holz | |

| Metall | ||

| Kunststoff | ||

| Glas | ||

| Sonstige Materialien | ||

| Nach Vertriebskanal | B2C / Einzelhandel | Baumärkte |

| Möbelfachgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B / Direkt vom Hersteller | ||

| Nach Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest Europas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Ausblick auf die Marktgröße des europäischen Fertigmöbelmarktes bis 2031?

Die Marktgröße des europäischen Fertigmöbelmarktes wird voraussichtlich bis 2031 einen Wert von 5,8 Milliarden USD erreichen und von 4,50 Milliarden USD im Jahr 2026 mit einer CAGR von 5,17 % wachsen.

Welche Produktkategorien treiben das Wachstum bis 2031 in Europa an?

Büromöbel werden voraussichtlich bis 2031 mit einer CAGR von 6,55 % wachsen, da hybrides Arbeiten sich normalisiert und die Heimergonomie verbessert, während Wohnmöbel die größte Basis behalten.

Wie verbessern Einzelhändler die Erschwinglichkeit und den Zugang im europäischen Fertigmöbelmarkt?

Große Einzelhändler investierten in den Jahren 2024–2025 in Preissenkungen und planen für 2026 kompakte Filialen in wichtigen europäischen Märkten, um die Bequemlichkeit zu verbessern und die Gesamtservicekosten zu senken.

Welche Rolle spielt die Kreislaufwirtschaft bei den Kaufentscheidungen für Fertigmöbel in Europa?

Werkzeugfreie Montage, modulare Teile, Rückkauf- und Gebrauchtprogramme reduzieren Retouren und ermöglichen Aufarbeitung und Wiedereinsatz, was den Verbrauchererwartungen und der politischen Ausrichtung entspricht.

Welche Materialien gewinnen in europäischen Fertigmöbelprodukten an Dynamik?

Recycelte Kunststoffe und Verbundwerkstoffe steigen in Aufbewahrungs- und Gartenartikeln aufgrund von Langlebigkeit, Compliance-Einfachheit und Kostenkontrolle, da Hersteller Recyclinginhalte und Null-Deponierung-Betriebe skalieren.

Welche Fähigkeiten helfen Lieferanten, B2B-Verträge in Europa zu gewinnen?

Vorhersehbare erstversuchsrichtige Lieferung, standardisierte Module, langfristige Teileverfügbarkeit und Servicepakete mit Rücknahme- und Aufarbeitungsklauseln sind nun Basisanforderungen im Gastgewerbe und im Mehrfamiliensegment.

Seite zuletzt aktualisiert am: