Größe und Marktanteil des europäischen Plus-Size-Bekleidungsmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 22.64 Milliarden US-Dollar |

| Marktgröße (2026) | 23.77 Milliarden US-Dollar |

| Marktgröße (2031) | 31.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.88% CAGR |

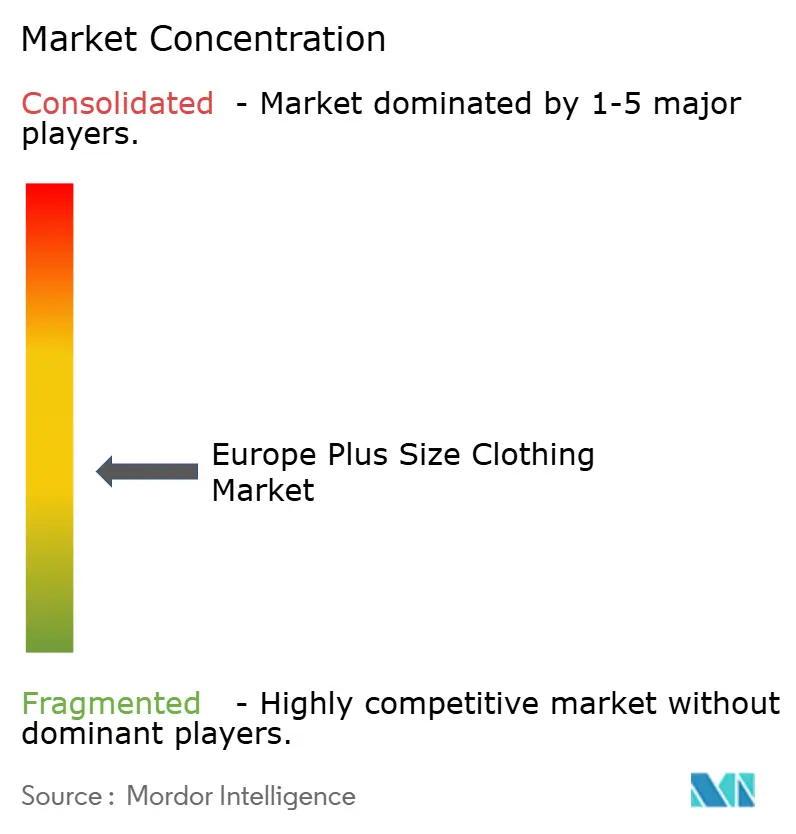

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Plus-Size-Bekleidungsmarktes von Mordor Intelligence

Die Größe des europäischen Plus-Size-Bekleidungsmarktes wird voraussichtlich von 22,64 Milliarden USD im Jahr 2025 auf 23,77 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,88 % über 2026–2031 31,63 Milliarden USD erreichen. Der europäische Plus-Size-Bekleidungsmarkt profitiert von einer großen erwachsenen Bevölkerung, die außerhalb der standardmäßigen Bekleidungsgrößen liegt, wodurch die Nachfrage an strukturelle Passformbedürfnisse und nicht an kurzfristige Modezyklen gebunden bleibt. Digitale Modeplattformen haben die Auffindbarkeit größerer Größen durch Filter, Passformwerkzeuge und eine breitere Sortimentstiefe verbessert und damit die historische Sichtbarkeitslücke verringert, die das Kategoriewachstum einst einschränkte. Gleichzeitig weitet sich die Premium-Nachfrage aus, da Käufer der Passformqualität, der Stoffleistung und der Designrelevanz einen höheren Wert beimessen, als die Kategorie traditionell erhalten hat. Compliance-Kosten im Zusammenhang mit Nachhaltigkeitsvorschriften und der Anstieg passformsensitiven Rückgabeverhaltens belasten weiterhin die Margen; diese Faktoren begünstigen jedoch auch Einzelhändler, die Technologie, Beschaffung und Kundenbindung effektiver managen können.

Wichtigste Erkenntnisse des Berichts

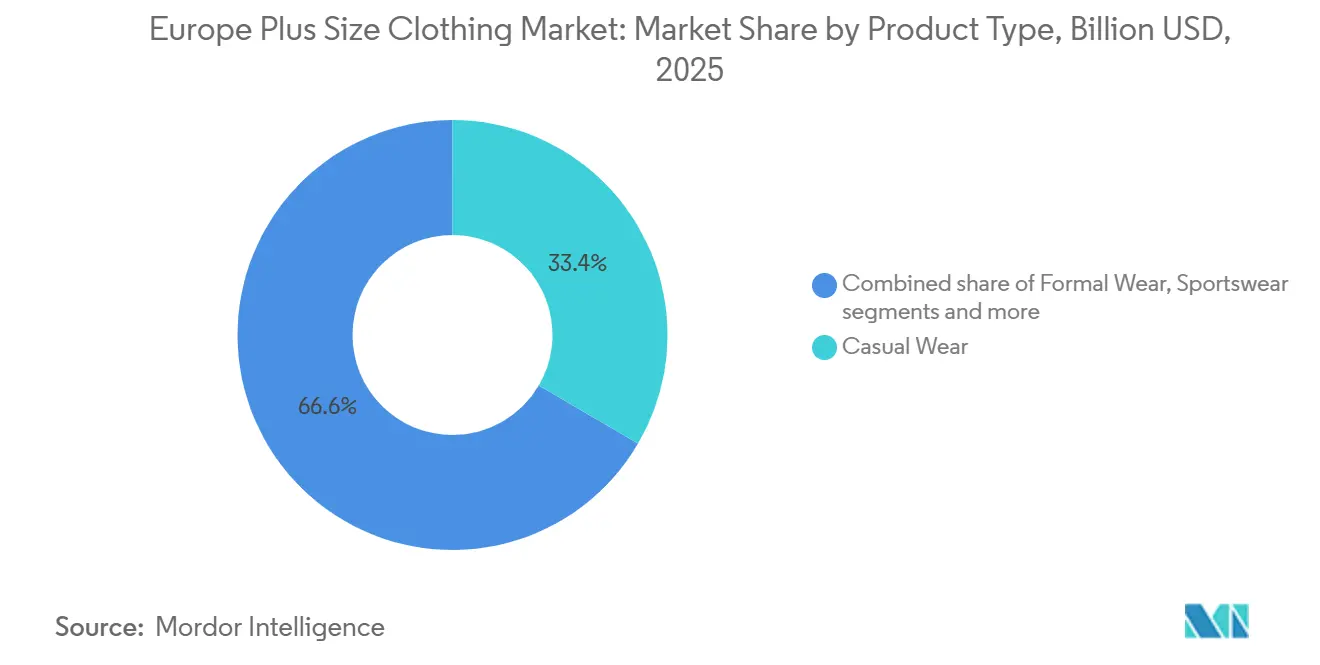

- Nach Produkttyp hielt Freizeitbekleidung im Jahr 2025 einen Anteil von 33,42 %, während Sportbekleidung bis 2031 voraussichtlich mit einem CAGR von 6,01 % wachsen wird.

- Nach Endnutzer hielten Männer im Jahr 2025 einen Anteil von 72,16 % am europäischen Plus-Size-Bekleidungsmarkt, während Frauen bis 2031 voraussichtlich mit einem CAGR von 6,58 % wachsen werden.

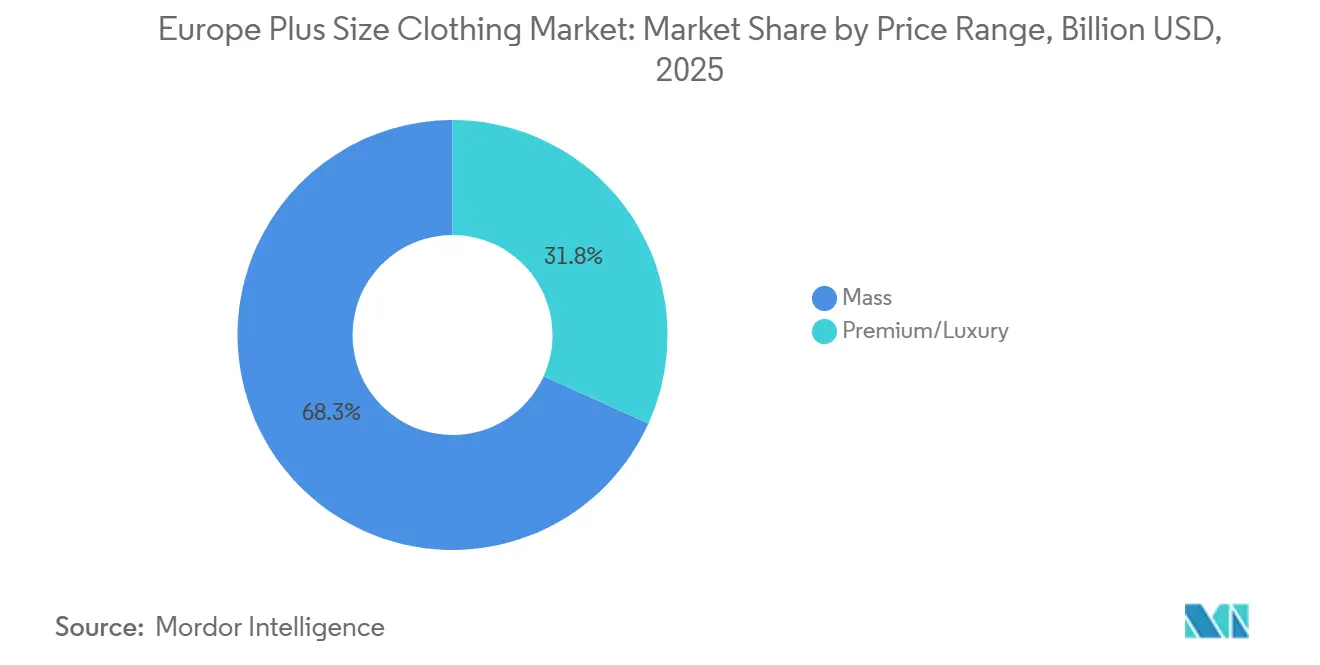

- Nach Preissegment erfassten Massenmarktprodukte im Jahr 2025 einen Anteil von 68,25 %, während Premium- und Luxusangebote mit einem CAGR von 6,11 % wachsen, da Verbraucher für überlegene Stoffe und präzise Größenabstufungen zahlen.

- Nach Vertriebskanal entfielen im Jahr 2025 84,51 % der Größe des europäischen Plus-Size-Bekleidungsmarktes auf Online-Einzelhandelsgeschäfte, während stationäre Einzelhandelsgeschäfte bis 2031 voraussichtlich mit einem CAGR von 7,34 % wachsen werden.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2025 einen Anteil von 43,28 %, während Deutschland bis 2031 voraussichtlich mit einem CAGR von 6,57 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Plus-Size-Bekleidungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Körperbewusstsein und Nachfrage nach Größeninklusion | +1.0% | Stärkste Akzeptanz im Vereinigten Königreich und in Deutschland | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz von Übergewicht und Adipositas | +1.5% | Beschleunigung in Mittel- und Osteuropa | Langfristig (≥ 4 Jahre) |

| Einfluss sozialer Medien und Plus-Size-Modeinfluencer | +1.0% | Vereinigtes Königreich, Deutschland und Frankreich als Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach personalisierter Passform und erweiterten Größenoptionen | +0.8% | Vereinigtes Königreich und Deutschland als Kernmärkte, Ausweitung auf Benelux | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Premium-Denim und Unterbekleidung | +0.5% | Vereinigtes Königreich, Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Akzeptanz inklusiver Unterwäsche | +0.4% | Vereinigtes Königreich als Kernmarkt, Ausweitung auf Frankreich und Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Körperbewusstsein und Nachfrage nach Größeninklusion

Körperpositivität ist zu einem praktischen Einzelhandelsfaktor geworden, da die Nachfrage nach inklusiven Größen stabil bleibt, selbst wenn sich Modebilder in die entgegengesetzte Richtung bewegen. Der europäische Plus-Size-Bekleidungsmarkt ist daher nicht mehr auf redaktionelle Bestätigung angewiesen, um die Verbrauchernachfrage zu stützen. Die kommerzielle Auswirkung ist klar: Marken, die ihre Größenarchitektur einschränken, riskieren, Stammkunden an Einzelhändler mit breiteren und sichtbareren Sortimenten zu verlieren. Dieser Wandel hat die Größeninklusion zu einem Teil der Kundenbindungsstrategie gemacht und nicht nur zu einer Markenwahl. Die Kategorie profitiert auch davon, dass Verbraucher ihre Ausgaben über Grenzen hinweg verlagern, um eine bessere Größenverfügbarkeit zu finden, was digitale Spezialisten und große Omnichannel-Betreiber stärkt. Infolgedessen prägen Konversions- und Loyalitätsverhalten die Merchandising-Entscheidungen im europäischen Plus-Size-Bekleidungsmarkt stärker als die saisonale Laufstegpositionierung.

Zunehmende Prävalenz von Übergewicht und Adipositas

Die zunehmende Prävalenz von Übergewicht und Adipositas ist ein wesentlicher Treiber des europäischen Plus-Size-Bekleidungsmarktes, da sie die Verbraucherbasis, die größeninklusive Bekleidung benötigt, weiter vergrößert. Laut dem Regionalbüro der Weltgesundheitsorganisation (WHO) für Europa lebten im Jahr 2024 fast 60 % der Erwachsenen in der europäischen WHO-Region mit Übergewicht oder Adipositas, was die wachsende Nachfrage nach Kleidung unterstreicht, die eine verbesserte Passform, Komfort und Stil bietet[1]Quelle: Weltgesundheitsorganisation, "Die Herausforderung der Adipositas", who.int. Dieser demografische Wandel hat Bekleidungshersteller und Einzelhändler dazu veranlasst, ihre Kollektionen in erweiterten Größen in den Bereichen Freizeitbekleidung, Formalbekleidung, Sportbekleidung und Unterwäsche zu erweitern. Verbraucher suchen zunehmend nach modischen Kleidungsstücken statt nach begrenzten funktionalen Optionen, was Marken dazu veranlasst, in inklusive Größen und bessere Schnittmusterabstufungen zu investieren. Die wachsende Betonung von Körperpositivität und eine stärkere Repräsentation verschiedener Körpertypen in Modekampagnen haben die Marktnachfrage weiter gestärkt.

Einfluss sozialer Medien und Plus-Size-Modeinfluencer

Der wachsende Einfluss sozialer Medien und Plus-Size-Modeinfluencer ist ein bedeutender Treiber des europäischen Plus-Size-Bekleidungsmarktes, da digitale Plattformen zunehmend die Kaufentscheidungen der Verbraucher und Modetrends prägen. Laut der Eurostat-Umfrage vom März 2024 nutzten 59 % der Personen in der Europäischen Union soziale Netzwerke, was die weitreichende Reichweite digitaler Plattformen unterstreicht, die es Modemarken und Influencern ermöglichen, größeninklusive Bekleidung zu bewerben und Verbraucher in ganz Europa anzusprechen[2]Quelle: Eurostat, "59 % der EU-Bürger nutzen soziale Netzwerke im Jahr 2023", ec.europa.eu. Modeinfluencer und Content-Ersteller tragen dazu bei, Körpervielfalt zu normalisieren, indem sie stilvolle Plus-Size-Bekleidung präsentieren, das Verbrauchervertrauen stärken und die Markensichtbarkeit erhöhen. Soziale Medienplattformen ermöglichen es Marken auch, neue Kollektionen zu lancieren, mit Influencern zusammenzuarbeiten und durch personalisierte Inhalte und Kampagnen direkt mit Zielgruppen zu interagieren.

Steigende Nachfrage nach personalisierter Passform und erweiterten Größenoptionen

Passforminkonsistenz ist zu einem direkten Auslöser für Technologieinvestitionen geworden, da sie das Rückgaberisiko erhöht und die Plattformökonomie schwächt. Zalando gab an, dass seine Größen- und Passform-KI reale Körpermaße von mehr als 1 Million Kunden verwendete und die größenbedingten Rücksendungen im Jahr 2025 um mehr als 8 % reduzierte[3]Quelle: Zalando, "Zalando liefert starke Ergebnisse für 2025, erwartet weitere Beschleunigung im Jahr 2026 durch die Skalierung von KI-Innovationen und kündigt einen Aktienrückkauf von bis zu 300 Millionen an", corporate.zalando.com. Dieses Ergebnis ist für den europäischen Plus-Size-Bekleidungsmarkt bedeutsam, da Passformprobleme kostspieliger sind, wenn Käufer weniger zuverlässige stationäre Alternativen haben. Es zeigt auch, dass Passformtechnologie von einem hilfreichen Merkmal zu einer zentralen Betriebsanforderung für große digitale Modeplattformen wird. Einzelhändler, die die Genauigkeit nicht verbessern können, werden wahrscheinlich mit höheren Kosten für die Rückwärtslogistik und einer schwächeren Kundenbindung konfrontiert sein. Der europäische Plus-Size-Bekleidungsmarkt erlebt daher, dass Technologie gleichzeitig Wachstum und Margenschutz dient.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Produktionskosten aufgrund komplexer Größenabstufung und Schnittmusterentwicklung | -0.8% | Vereinigtes Königreich, Deutschland | Mittelfristig (2–4 Jahre) |

| Höhere Produktrückgabequoten bei Online-Käufen von Plus-Size-Bekleidung | -0.6% | Vereinigtes Königreich und Deutschland als Kernmärkte, Ausweitung mit zunehmender E-Commerce-Durchdringung | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenherausforderungen bei der Verwaltung breiterer Größensortimente | -0.5% | Deutschland, Italien, Frankreich | Mittelfristig (2–4 Jahre) |

| Premium-Preisgestaltung für modische Plus-Size-Kleidungsstücke im Vergleich zu Standardgrößen | -0.4% | Südeuropa, begrenzte Ausweitung anderswo | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Produktionskosten aufgrund komplexer Größenabstufung und Schnittmusterentwicklung

Höhere Produktionskosten im Zusammenhang mit komplexer Größenabstufung und Schnittmusterentwicklung sind ein erhebliches Hemmnis für den europäischen Plus-Size-Bekleidungsmarkt. Im Gegensatz zu Standardbekleidung erfordern Plus-Size-Kleidungsstücke eine spezialisierte Schnittmusterentwicklung, mehrere Passformversuche und präzise Größenabstufungen, um Komfort, Haltbarkeit und eine konsistente Passform über ein breiteres Spektrum an Körperformen hinweg zu gewährleisten. Hersteller müssen auch zusätzlichen Stoff, verstärkte Nähte und modifizierte Bekleidungskonstruktionstechniken verwenden, was die Material- und Produktionskosten erhöht. Diese zusätzlichen Komplexitäten führen häufig zu längeren Produktentwicklungszyklen und höheren Fertigungskosten im Vergleich zu Standardgrößenbekleidung. Die Aufrechterhaltung umfangreicher Größensortimente erhöht die Lager- und Bestandsverwaltungskosten für Einzelhändler weiter. Infolgedessen können höhere Produktionskosten die Gewinnmargen verringern und die Expansion erschwinglicher, größeninklusiver Bekleidung auf dem europäischen Markt verlangsamen.

Lieferkettenherausforderungen bei der Verwaltung breiterer Größensortimente

Lieferkettenherausforderungen im Zusammenhang mit der Verwaltung breiterer Größensortimente stellen ein erhebliches Hemmnis für den europäischen Plus-Size-Bekleidungsmarkt dar. Das Angebot erweiterter Größenkollektionen erfordert, dass Hersteller und Einzelhändler eine größere Anzahl von Lagereinheiten (SKUs) über mehrere Größen, Stile und Farben hinweg vorhalten, was die Bestandskomplexität erhöht. Die genaue Prognose der Nachfrage für jede Größe ist schwierig und führt häufig zu Überbeständen bei langsam drehenden Größen oder Engpässen bei stark nachgefragten Produkten. Diese Bestandsungleichgewichte führen zu höheren Lager-, Logistik- und Bestandshaltungskosten und verringern gleichzeitig die betriebliche Effizienz. Einzelhändler müssen auch Produktion und Vertrieb über mehrere europäische Märkte mit unterschiedlichen Verbraucherpräferenzen und Größenanforderungen koordinieren. Die Komplexität der Verwaltung breiterer Sortimente kann die Vorlaufzeiten verlängern und die Flexibilität einschränken, schnell auf sich ändernde Modetrends zu reagieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Freizeitbekleidung verankert den Markt, Sportbekleidung führt das Aufwärtspotenzial an

Freizeitbekleidung machte im Jahr 2025 33,42 % des europäischen Plus-Size-Bekleidungsmarktes aus und war damit das größte Produkttypsegment. Die Führungsposition wird durch eine starke Verbraucherpräferenz für komfortable, vielseitige und alltägliche Bekleidung angetrieben, die sowohl für die Arbeit als auch für die Freizeit geeignet ist. Die wachsende Akzeptanz hybrider Arbeitsmodelle und veränderte Modepräferenzen haben die Nachfrage nach lässiger Plus-Size-Bekleidung in ganz Europa weiter gesteigert. Einzelhändler erweitern kontinuierlich ihre Freizeitbekleidungsportfolios durch die Einführung trendorientierter Kollektionen mit verbesserter Passform, inklusiven Größen und saisonalen Stilen. Infolgedessen dominiert Freizeitbekleidung weiterhin den Markt aufgrund ihrer hohen Kaufhäufigkeit, umfangreichen Produktvielfalt und breiten Verbraucherakzeptanz.

Sportbekleidung wird voraussichtlich den schnellsten CAGR von 6,01 % im Zeitraum 2026–2031 verzeichnen. Das Segment profitiert von der wachsenden Beliebtheit von Athleisure, zunehmendem Gesundheitsbewusstsein und wachsender Beteiligung an Fitness- und Freizeitaktivitäten unter Plus-Size-Verbrauchern. Hersteller investieren in Leistungsstoffe, feuchtigkeitsableitende Materialien und ergonomische Designs, um Komfort und Funktionalität für Bekleidung in erweiterten Größen zu verbessern. Die Erweiterung inklusiver Aktivbekleidungskollektionen sowohl durch etablierte Sportbekleidungsmarken als auch durch spezialisierte Plus-Size-Modeunternehmen beschleunigt das Marktwachstum weiter.

Nach Endnutzer: Männer dominieren nach Wert, Frauen treiben die Premium-Expansion voran

Männer machten im Jahr 2025 72,16 % des europäischen Plus-Size-Bekleidungsmarktes aus und waren damit das größte Endnutzersegment. Die Dominanz des Segments wird durch die breite Verfügbarkeit von Plus-Size-Bekleidung in den Bereichen Freizeitbekleidung, Formalbekleidung, Sportbekleidung und alltägliche Grundausstattung unterstützt. Das wachsende Bewusstsein der Einzelhändler für die Nachfrage nach Herrenbekleidung in erweiterten Größen hat zu breiteren Produktsortimenten und verbesserter Zugänglichkeit über physische Geschäfte und E-Commerce-Plattformen geführt. Verbraucher suchen zunehmend nach Kleidungsstücken, die Komfort, Funktionalität und zeitgemäßen Stil verbinden, was Marken dazu ermutigt, ihr Angebot zu erweitern.

Frauen werden voraussichtlich den schnellsten CAGR von 6,58 % im Zeitraum 2026–2031 verzeichnen. Das Segment wird durch die wachsende Körperpositivitätsbewegung und die steigende Verbrauchernachfrage nach modischer, größeninklusiver Bekleidung in allen Altersgruppen angetrieben. Modemarken erweitern rasch ihre Plus-Size-Damenkollektionen durch die Einführung trendgeführter Designs, Premium-Stoffe und saisonale Produkteinführungen. Das schnelle Wachstum des Online-Einzelhandels hat auch den Zugang zu einer größeren Vielfalt an Stilen verbessert und eine höhere Kaufhäufigkeit bei weiblichen Verbrauchern gefördert.

Nach Preissegment: Das Massensegment hält das Volumen, Premium schreibt die Wertgleichung neu

Das Massenpreissegment machte im Jahr 2025 68,25 % des europäischen Plus-Size-Bekleidungsmarktes aus und war damit das dominierende Preissegment. Die Führungsposition ist in erster Linie auf die starke Verbraucherpräferenz für erschwingliche Bekleidung zurückzuführen, die ein Gleichgewicht zwischen Qualität, Stil und Wert bietet. Große Modehändler haben ihre Massenmarkt-Plus-Size-Kollektionen erheblich erweitert und eine breite Verfügbarkeit in physischen Geschäften und Online-Plattformen sichergestellt. Häufige Produkteinführungen, Werbekampagnen und wettbewerbsfähige Preisgestaltung haben die Nachfrage in dieser Kategorie weiter gestärkt. Darüber hinaus priorisieren Verbraucher weiterhin Alltagsbekleidung zu zugänglichen Preispunkten, insbesondere angesichts des Inflationsdrucks und sich ändernder Haushaltsausgabenmuster.

Das Premium- und Luxussegment wird voraussichtlich den schnellsten CAGR von 6,11 % im Zeitraum 2026–2031 verzeichnen. Das Wachstum in diesem Segment wird durch die zunehmende Bereitschaft der Verbraucher angetrieben, in hochwertige Plus-Size-Bekleidung zu investieren, die überlegene Stoffe, Verarbeitung und Passform bietet. Luxus- und Premium-Modemarken erweitern ihre inklusiven Größenstrategien, um eine breitere Kundenbasis anzusprechen, die stilvolle und hochwertige Bekleidungsoptionen sucht. Verbesserungen in der Bekleidungskonstruktion, präzise Größenabstufungstechniken und Premium-Materialien steigern die Produktattraktivität und fördern Wiederholungskäufe.

Nach Vertriebskanal: Digital dominiert den Marktanteil, stationäre Kanäle erholen sich am schnellsten

Online-Einzelhandelsgeschäfte machten im Jahr 2025 84,51 % des europäischen Plus-Size-Bekleidungsmarktes aus und waren damit der dominierende Vertriebskanal. Ihre führende Position wird durch das umfangreiche Produktsortiment, das bequeme Einkaufserlebnis und den einfachen Zugang zu einer breiten Palette von Größen angetrieben, die in physischen Geschäften oft nicht verfügbar sind. Verbraucher bevorzugen zunehmend Online-Plattformen, da sie ihnen ermöglichen, Produkte, Preise und Marken zu vergleichen und dabei diskrete und bequeme Einkaufsmöglichkeiten zu bieten. Die Verfügbarkeit detaillierter Größenführer, Kundenbewertungen, flexibler Rückgaberichtlinien und Lieferservices nach Hause hat das Verbrauchervertrauen in den Online-Einkauf weiter gestärkt.

Stationäre Einzelhandelsgeschäfte werden voraussichtlich den schnellsten CAGR von 7,34 % im Zeitraum 2026–2031 verzeichnen. Das Wachstum in diesem Segment wird durch Einzelhändler unterstützt, die dedizierte Plus-Size-Bereiche erweitern und das Einkaufserlebnis im Geschäft verbessern. Verbraucher schätzen weiterhin die Möglichkeit, Kleidungsstücke anzuprobieren, die Stoffqualität zu beurteilen und vor dem Kauf persönliche Beratung zu erhalten. Bekleidungsmarken gestalten auch Ladenlayouts neu und führen breitere Größensortimente ein, um die wachsende Plus-Size-Verbraucherbasis besser zu bedienen. Omnichannel-Einzelhandelsstrategien, einschließlich Click-and-Collect-Services und nahtloser Integration zwischen Online- und physischen Geschäften, treiben den Ladenverkehr weiter an.

Geografische Analyse

Das Vereinigte Königreich machte im Jahr 2025 43,28 % des europäischen Plus-Size-Bekleidungsmarktes aus und war damit der größte regionale Markt. Die Führungsposition des Landes wird durch einen hochentwickelten Modeinzelhandelssektor, starke Verbraucherausgaben für Bekleidung und eine breite Akzeptanz größeninklusiver Mode unterstützt. Die Präsenz führender Einzelhändler und spezialisierter Plus-Size-Marken hat zu einem umfangreichen Produktportfolio in den Bereichen Freizeitbekleidung, Formalbekleidung, Sportbekleidung und Anlassbekleidung geführt. Darüber hinaus verfügt das Vereinigte Königreich über einen der reifsten E-Commerce-Märkte Europas, der es Verbrauchern ermöglicht, über digitale Plattformen auf ein breites Angebot an Plus-Size-Bekleidung zuzugreifen.

Deutschland wird voraussichtlich den schnellsten CAGR von 6,57 % im Zeitraum 2026–2031 verzeichnen. Das Marktwachstum wird durch die steigende Nachfrage nach hochwertiger Plus-Size-Bekleidung, zunehmendes Verbraucherbewusstsein für inklusive Mode und die kontinuierliche Expansion von Omnichannel-Einzelhandelsnetzwerken angetrieben. Deutsche Bekleidungsmarken und internationale Modeunternehmen investieren in breitere Größensortimente, fortschrittliche Passformtechnologien und nachhaltige Produktangebote, um den sich wandelnden Verbrauchererwartungen gerecht zu werden. Die starke Kaufkraft des Landes und die gut etablierte Textil- und Bekleidungsindustrie unterstützen auch die Einführung innovativer Plus-Size-Kollektionen.

Andere Länder wie Spanien, Italien, Frankreich und die Niederlande sind ebenfalls wichtige Beitragsleister zum europäischen Plus-Size-Bekleidungsmarkt. Frankreich profitiert von seiner einflussreichen Modeindustrie, wobei sowohl Luxus- als auch Mainstream-Marken zunehmend inklusive Größen in ihre Kollektionen integrieren, um den sich ändernden Verbraucherpräferenzen gerecht zu werden. Italien verzeichnet ein stetiges Wachstum, da inländische Bekleidungshersteller und Premium-Modelabels ihr Plus-Size-Angebot erweitern und dabei Stil, Qualität und maßgeschneiderte Passformen betonen. Spanien verzeichnet weiterhin eine gesunde Nachfrage durch die Expansion internationaler Modehändler, wachsende Online-Bekleidungsverkäufe und zunehmende Akzeptanz körperpositiver Modetrends.

Wettbewerbslandschaft

Der europäische Plus-Size-Bekleidungsmarkt bleibt fragmentiert, wobei der Wettbewerb auf Spezialisten, große digitale Modeplattformen und Masseneinzelhändler verteilt ist, die ihr Angebot in erweiterten Größen ausbauen. Diese Struktur bedeutet, dass kein einzelnes Unternehmen die Kategorie in allen Ländern, Preispunkten und Endnutzern definiert. Die erste Wettbewerbsebene umfasst dedizierte Spezialisten wie Ulla Popken, Yours Clothing, Evans, JD Williams, Simply Be und Marina Rinaldi. Die zweite Ebene umfasst digitale Generalisten wie Zalando, ASOS, H&M, Bonprix und boohoo, die Traffic-Skalierung und Suchsichtbarkeit nutzen, um zu konkurrieren. Die dritte Ebene umfasst Masseneinzelhändler wie Marks & Spencer, C&A, KIABI, El Corte Inglés und Primark, die erweiterte Größen hinzufügen, um die Kundenreichweite zu schützen.

Der Wettbewerb im europäischen Plus-Size-Bekleidungsmarkt konzentriert sich zunehmend auf Produktinnovation, inklusive Größen und Omnichannel-Einzelhandelsstrategien. Unternehmen investieren in fortschrittliche Schnittmusterabstufung, Körperformanalyse und Passformtechnologien, um den Bekleidungskomfort zu verbessern und gleichzeitig die Online-Rückgabequoten zu senken. Viele Marken erweitern auch ihre Kollektionen über grundlegende Grundausstattung hinaus auf Premium-Mode, Aktivbekleidung, Anlassbekleidung und saisonale Bekleidung, was es ihnen ermöglicht, eine breitere Verbraucherbasis anzusprechen.

Die digitale Transformation gestaltet die Wettbewerbslandschaft weiterhin um, da Unternehmen ihre E-Commerce-Fähigkeiten verbessern und Online- und Offline-Einkaufserlebnisse integrieren. Einzelhändler nutzen künstliche Intelligenz für personalisierte Produktempfehlungen, virtuelle Anprobewerkzeuge und datengesteuerte Bestandsverwaltung, um die Kundenbindung und Konversionsraten zu verbessern. Kooperationen mit Plus-Size-Influencern, Modedesignern und Social-Media-Erstellern sind ebenfalls zu einer wichtigen Strategie geworden, um die Markensichtbarkeit zu erhöhen und jüngere Verbraucher anzusprechen.

Marktführer in der europäischen Plus-Size-Bekleidungsbranche

H & M Hennes & Mauritz AB

Zalando SE

ASOS Plc

NEXT plc

Yours Clothing Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Ulla Popken stellte die Modekooperation Beatrice Egli × Ulla Popken vor, um exklusive Plus-Size-Kollektionen zu fördern und inklusive Mode in ganz Europa voranzutreiben. Die Zusammenarbeit unterstrich den Fokus der Marke auf das Angebot stilvoller Bekleidungsoptionen für Plus-Size-Verbraucher.

- Juli 2025: Happy Size, ein führender deutscher Plus-Size-Einzelhändler der Popken Fashion Group, kooperierte mit Mirakl, einem führenden Anbieter von E-Commerce-Softwarelösungen, um eine spezialisierte Marktplatzplattform für Plus-Size-Kunden in der DACH-Region und Europa zu lancieren. Durch diese Partnerschaft erweiterte Happy Size seine digitalen Einzelhandelsfähigkeiten und stärkte sein Produktangebot für das Plus-Size-Kundensegment.

- Mai 2025: Yours Clothing lancierte eine Premium-Bügel-Bademodenlinie und wurde damit der einzige europäische Einzelhändler, der Bügelbadeanzüge mit BH-Körbchengrößen bis 44G für unter 50 GBP anbietet. Die Linie verwendete eine Zusammensetzung von mehr als 80 % Elasthan, um Dehnbarkeit und Farbsättigung zu verbessern, und adressierte einen strukturell unerfüllten Bedarf an inklusiver Bademode zu zugänglichen Preispunkten.

Berichtsumfang des europäischen Plus-Size-Bekleidungsmarktes

Der europäische Plus-Size-Bekleidungsmarkt bedient Personen, deren Körpermaße die Standardgrößen überschreiten. Der Markt ist nach Produkttyp, Endnutzer, Preissegment, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Formalbekleidung, Freizeitbekleidung, Sportbekleidung, Nachtwäsche und Loungewear, Unterwäsche und Shapewear sowie Umstandsmode segmentiert. Nach Endnutzer ist der Markt in Frauen, Männer und Unisex segmentiert. Nach Preissegment ist der Markt in Massenmarkt- und Premium- oder Luxusangebote segmentiert. Nach Vertriebskanal ist der Markt in Online-Einzelhandelsplattformen und stationäre Einzelhandelsgeschäfte segmentiert. Nach Geografie ist der Markt in Deutschland, Vereinigtes Königreich, Italien, Frankreich, Spanien, Niederlande, Polen, Belgien, Schweden und übriges Europa segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wert (Milliarden USD) für die oben genannten Segmente.

| Formalbekleidung |

| Freizeitbekleidung |

| Sportbekleidung |

| Nachtwäsche und Loungewear |

| Unterwäsche und Shapewear |

| Umstandsmode |

| Männer |

| Frauen |

| Unisex |

| Massenmarkt |

| Premium/Luxus |

| Online-Einzelhandelsgeschäfte |

| Stationäre Einzelhandelsgeschäfte |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Produkttyp | Formalbekleidung |

| Freizeitbekleidung | |

| Sportbekleidung | |

| Nachtwäsche und Loungewear | |

| Unterwäsche und Shapewear | |

| Umstandsmode | |

| Nach Endnutzer | Männer |

| Frauen | |

| Unisex | |

| Nach Preissegment | Massenmarkt |

| Premium/Luxus | |

| Nach Vertriebskanal | Online-Einzelhandelsgeschäfte |

| Stationäre Einzelhandelsgeschäfte | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird die europäische Plus-Size-Bekleidung bis 2031 voraussichtlich erreichen?

Der europäische Plus-Size-Bekleidungsmarkt wird voraussichtlich bis 2031 31,63 Milliarden USD erreichen, ausgehend von 23,77 Milliarden USD im Jahr 2026 bei einem CAGR von 5,88 %.

Welches Land führt derzeit die regionale Nachfrage an?

Das Vereinigte Königreich führte im Jahr 2025 mit einem Anteil von 43,28 %, da es über eine tiefere spezialisierte Einzelhandelsbasis, ein breiteres Online-Sortiment und eine stärkere Vertrautheit der Verbraucher mit dedizierten Plus-Size-Plattformen verfügt.

Welches Land wächst bis 2031 am schnellsten?

Deutschland wird voraussichtlich bis 2031 mit einem CAGR von 6,57 % wachsen, unterstützt durch eine große digitale Modeinfrastruktur, Spezialmarken und skalierbare Marktplatzmodelle.

Welche Produktkategorie wächst in der Bekleidung in erweiterten Größen am schnellsten?

Sportbekleidung ist der am schnellsten wachsende Produkttyp mit einem CAGR von 6,01 % bis 2031.

Warum dominiert der Online-Einzelhandel diesen Bereich?

Der Online-Einzelhandel hielt im Jahr 2025 einen Anteil von 84,5 %, da er ein tieferes Sortiment, breitere Größensortimente und bessere Entdeckungswerkzeuge bietet, als die meisten physischen Geschäfte historisch gesehen bereitgestellt haben.

Seite zuletzt aktualisiert am: