Größe und Marktanteil des europäischen Milchpulvermarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 8.18 Milliarden US-Dollar |

| Marktgröße (2026) | 8.57 Milliarden US-Dollar |

| Marktgröße (2031) | 11.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.26% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des europäischen Milchpulvermarkts von Mordor Intelligence

Die Größe des europäischen Milchpulvermarkts wird voraussichtlich im Jahr 2025 8,18 Milliarden USD und im Jahr 2026 8,57 Milliarden USD erreichen, bevor sie bis 2031 auf 11,07 Milliarden USD ansteigt und dabei einen CAGR von 5,26 % von 2026 bis 2031 verzeichnet. Die Nachfrage wird weiterhin durch Säuglings- und Folgenahrung, Backwarenverarbeitung, Fertiggerichte, Sportnahrungsergänzungsmittel und funktionelle Milchgetränke gestützt, was die Abhängigkeit von einem einzigen Endverwendungszweck verringert. Die EU-Milchproduktion wird voraussichtlich von 150,2 Millionen Tonnen im Jahr 2024 auf 149,4 Millionen Tonnen im Jahr 2025 zurückgehen, was das Angebot an Rohmilch knapp hält. Verarbeiter verlagern mehr Milch auf höhermargigen Käse und Premium-Molkenproteine, was das Wertwachstum bei Spezialpulversorten trotz knapperer Mengen an Standardpulver unterstützt. Hersteller von Convenience-Lebensmitteln verwenden ebenfalls trockene Milchfeststoffe, um Textur, Proteingehalt und Lagereffizienz zu verbessern. Strengere Säuglingsernährungsstandards steigern die Nachfrage nach rückverfolgbaren Pulvern nach Spezifikationsqualität. Der Wettbewerb bleibt moderat, da große Genossenschaften durch Fusionen und Zutateninvestitionen expandieren, während kleinere Produzenten mit Compliance-Kosten und Versorgungsengpässen konfrontiert sind.

Wichtigste Erkenntnisse des Berichts

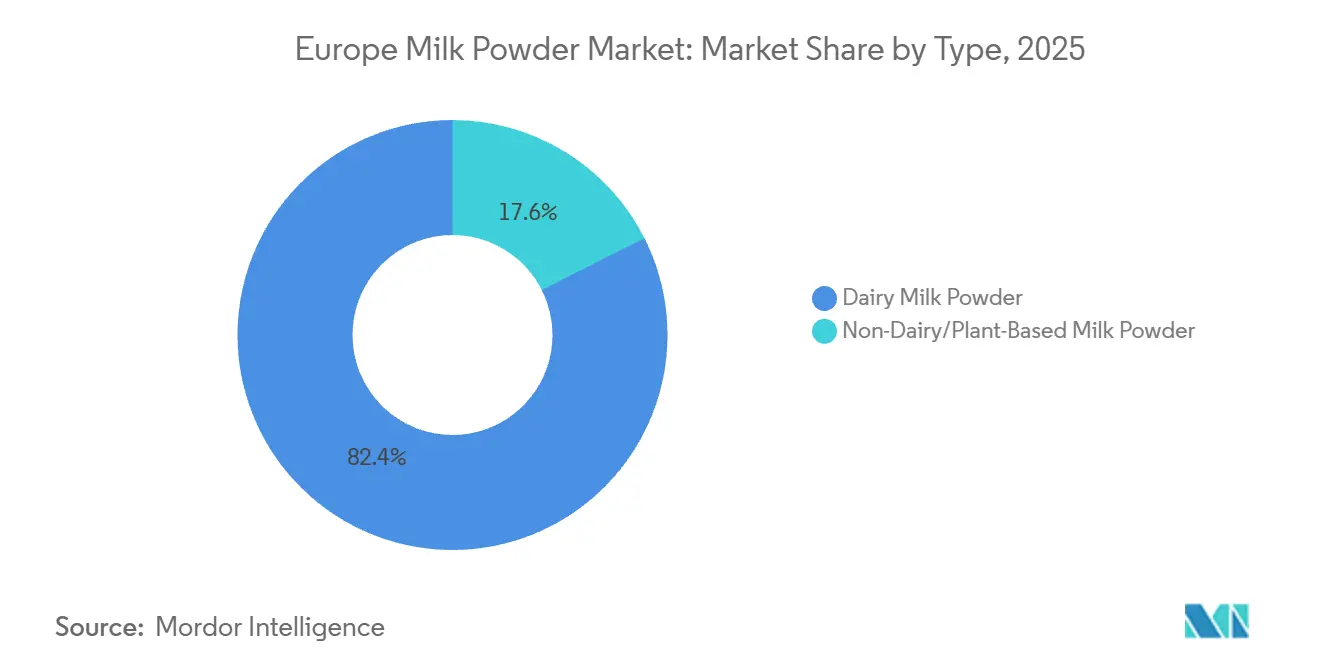

- Nach Typ führte Milchpulver aus Kuhmilch im Jahr 2025 mit einem Umsatzanteil von 82,43 %, während milchfreies und pflanzenbasiertes Milchpulver bis 2031 voraussichtlich mit einem CAGR von 6,76 % wachsen wird.

- Nach Vertriebskanal hielt der Einzelhandel im Jahr 2025 einen Anteil von 46,34 % am europäischen Milchpulvermarkt, während die Gastronomie mit einem prognostizierten CAGR von 7,72 % bis 2031 das höchste Wachstum verzeichnete.

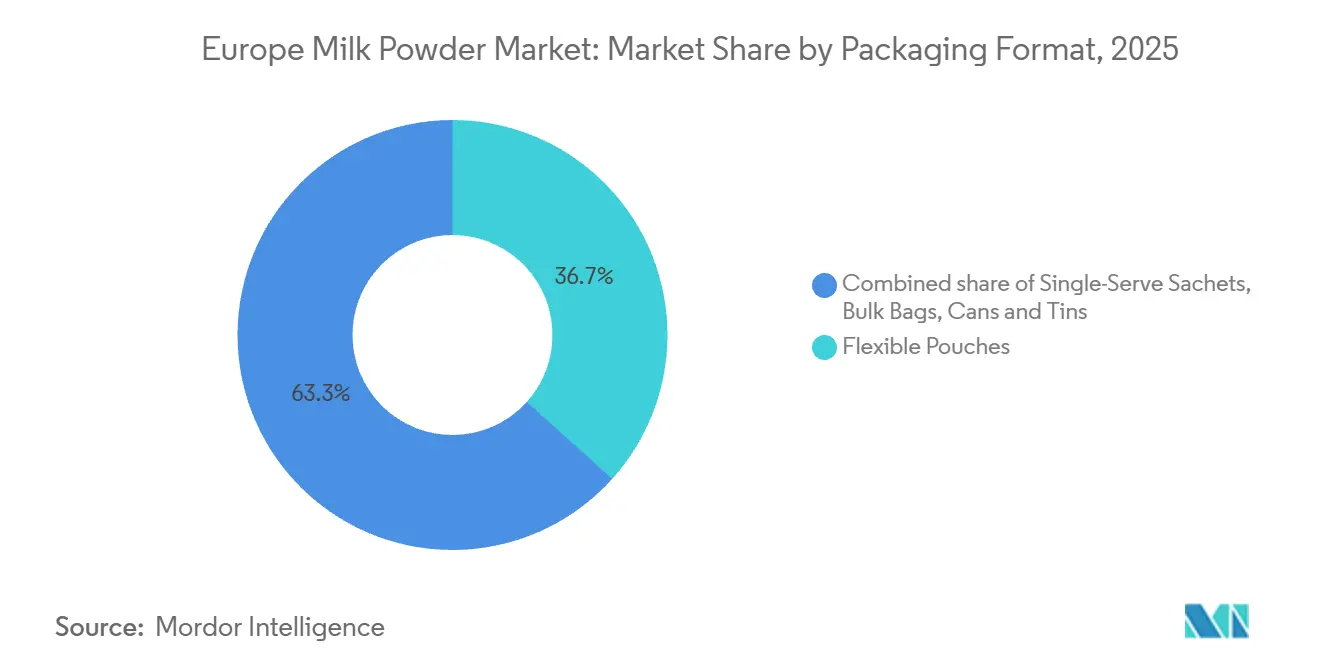

- Nach Verpackungsformat entfielen im Jahr 2025 36,67 % des europäischen Milchpulvermarkts auf flexible Beutel, während Einzelportionsbeutel mit einem CAGR von 6,98 % bis 2031 zulegen.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2025 einen Anteil von 27,45 % am regionalen Wert, während Spanien voraussichtlich mit dem schnellsten CAGR von 7,25 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Milchpulvermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stärkere Nutzung in Convenience-Lebensmittelanwendungen | +1.2% | West- und Südeuropa, insbesondere Deutschland, Frankreich und Italien | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für gesundheitsorientierte Ernährung | +0.8% | Breite europäische Nachfrage, mit frühen Zuwächsen im Vereinigten Königreich, den nordischen Ländern und Deutschland | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage in Anwendungen der Säuglingsernährung | +1.0% | Am stärksten im Vereinigten Königreich, Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Robuste Nachfrage aus der Lebensmittel- und Futtermittelindustrie | +0.7% | Breite europäische Nachfrage, am stärksten in Osteuropa und Lebensmittelverarbeitungszentren | Mittelfristig (2–4 Jahre) |

| Vorteil der verlängerten Haltbarkeit | +0.6% | Breite europäische Nachfrage, mit stärkerer Relevanz in logistisch eingeschränkten osteuropäischen Märkten | Langfristig (≥ 4 Jahre) |

| Zunehmender Zugang über E-Commerce und moderne Einzelhandelskanäle | +0.9% | Kernbereich Westeuropa, mit frühen Zuwächsen in Spanien, Polen und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stärkere Nutzung in Convenience-Lebensmittelanwendungen

Der europäische Milchpulvermarkt bezieht eine seiner stabilsten Nachfragequellen aus der Herstellung von Convenience-Lebensmitteln, wo trockene Milchfeststoffe einfach zu lagern, zu transportieren und in der Großproduktion einzusetzen sind. Die Herstellung von Back- und stärkebasierten Produkten machte 17,7 % der gesamten Wertschöpfung der EU-Lebensmittel- und Getränkeverarbeiter aus, was die starke Rolle dieser Industriebasis bei der Stützung der Milchpulvernachfrage zeigt[1]Quelle: Europäisches Parlament, "Der EU-Milchsektor", europarl.europa.eu. Lebensmittelhersteller verwenden zunehmend Milchpulver in Fertiggerichten, Suppen, Soßen, Backwarenfüllungen und anderen verarbeiteten Lebensmitteln, da es die Abhängigkeit von der Kühlkettenlogistik verringert und gleichzeitig Textur, Geschmack, Haltbarkeit und Proteingehalt erhält. Dieser Trend ist besonders wichtig in wachsenden Verarbeitungsmärkten wie Polen und Rumänien, wo die Industrieproduktion zunimmt und die Kühlketteninfrastruktur weniger konsistent ist als in Westeuropa. Da Hersteller weiterhin frische Milchzutaten in ausgewählten Anwendungen durch Milchpulver ersetzen, profitiert der europäische Milchpulvermarkt von einer stetigen, wiederkehrenden industriellen Nachfrage, die weniger von kurzfristigen Veränderungen im Haushaltskonsum beeinflusst wird.

Steigende Nachfrage in Anwendungen der Säuglingsernährung

Säuglings- und Folgenahrung bleibt eines der wertvollsten Anwendungsgebiete im europäischen Milchpulvermarkt, da die Spezifikationsstandards streng und die Produktkonsistenz entscheidend sind. Die Europäische Kommission verabschiedete im Oktober 2025 die Delegierte Verordnung (EU) 2025/2017 und im März 2026 die Delegierte Verordnung (EU) 2026/743, und beide Maßnahmen verschärften die proteinbezogenen Anforderungen für Säuglings- und Folgenahrung aus Proteinhydrolysaten. Diese Aktualisierungen erschweren es Lieferanten von Standardqualität, in Formelnahrungsanwendungen zu konkurrieren, da Käufer rückverfolgbare Inputs mit engerer Zusammensetzungskontrolle benötigen[2]Quelle: Europäische Kommission, "Verordnung (EU) Nr. 1169/2011 über die Information der Verbraucher über Lebensmittel", eur-lex.europa.eu. Der europäische Milchpulvermarkt gewinnt daher mehr Wert aus Premium-Milchpulvern, selbst wenn die Geburtenraten relativ stabil bleiben. Dies unterstützt Lieferanten, die bereits über starke Qualitätssysteme, Expertise bei Proteinfraktionen und langjährige Kundenbeziehungen in regulierten Ernährungskategorien verfügen.

Wachsende Präferenz für gesundheitsorientierte Ernährung

Gesundheitsorientierter Konsum erweitert den europäischen Milchpulvermarkt über den standardmäßigen Haushalts- und Backwarenbereich hinaus auf Ernährungsprodukte mit höherem funktionellen Wert. Die Nachfrage aus dem Bereich Ernährungs- und Sporternährung macht 25 % bis 30 % der gesamten Nachfrage nach Milchzutaten nach Wert in der EU aus, wobei Molkenproteinisolate und -hydrolysate in diesem Bereich bevorzugte Formate bleiben. Das Interesse an proteinangereicherten, laktosefreien und angereicherten Milchprodukten schafft eine stärkere Nachfrage nach Spezialpulvern, die sauberes Mischen, stabile Textur und zuverlässige Nährwertangaben liefern können. Dasselbe Muster weitet die Nachfrage über spezialisierte Sportformate hinaus aus, da medizinische Ernährung und Krankenhausverpflegung zunehmend hochreine Milchproteine in praktischer Pulverform verwenden. Da diese Überschneidung zunimmt, gewinnt der europäische Milchpulvermarkt ein breiteres Premium-Segment, das auf Formulierungsqualität statt auf Volumen allein setzt.

Zunehmender Zugang über E-Commerce und moderne Einzelhandelskanäle

Der europäische Milchpulvermarkt profitiert auch von einem breiteren digitalen Zugang und besserer Produktsichtbarkeit über organisierte Einzelhandelskanäle. Der europäische B2C-E-Commerce-Umsatz erreichte im Jahr 2024 nach einem Wachstum von 7 % gegenüber dem Vorjahr 842 Milliarden EUR, was zeigt, wie schnell Online-Einkäufe in der gesamten Region zur regelmäßigen Verbrauchergewohnheit geworden sind. Online-Kanäle sind besonders nützlich für Premium-, Spezial- und pflanzenbasierte Pulverprodukte, die nicht immer breiten Regalplatz in großen Supermärkten erhalten. Das Einzelhandelssegment hielt im Jahr 2025 bereits 46,34 % des Marktwerts, und der Online-Teilkanal erleichtert Wiederholungskäufe von Säuglingsnahrung und Ernährungspulvern durch Abonnement- und Direktvertriebsmodelle. EU-Lebensmittelinformationsvorschriften unterstützen diesen Wandel ebenfalls, da sie konsistente Produktinformationen über alle Kanäle hinweg vorschreiben, was Verbrauchern hilft, Formate zu vergleichen und mit mehr Vertrauen einzukaufen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Qualitäts- und Sicherheits-Compliance-Verpflichtungen | -0.6% | EU-weit, mit stärkerem Druck auf kleinere Produzenten in Osteuropa | Langfristig (≥ 4 Jahre) |

| Klimabedingte Einschränkungen der Milchwirtschaft | -0.8% | Süd- und Mitteleuropa, mit Auswirkungen auf Belgien und Deutschland | Mittelfristig (2–4 Jahre), Langfristig (≥ 4 Jahre) |

| Anfälligkeit für Risiken in der Lieferkette | -0.5% | Grenzüberschreitende Milch- und Zutatenlieferketten in ganz Europa | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Wettbewerbsdruck durch frische und andere Milchformate | -0.4% | Am stärksten in einkommensstarken städtischen Märkten in Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimabedingte Einschränkungen der Milchwirtschaft

Klimabedingter Versorgungsdruck ist ein strukturelles Hemmnis für den europäischen Milchpulvermarkt, da er die Rohmilchbasis betrifft, bevor Verarbeiter Produktmischungsentscheidungen treffen. Die EU-Milchviehbestände werden bis 2035 unter strengeren Umweltstandards voraussichtlich um 13 % schrumpfen, und die Milchproduktion wird zwischen 2023 und 2035 trotz allmählicher Ertragssteigerungen pro Kuh voraussichtlich jährlich um 0,2 % zurückgehen. Hitzestress fügt eine zweite Druckebene hinzu, da Forschungsergebnisse zeigen, dass die Milcherträge sinken, sobald Temperatur und Luftfeuchtigkeit kritische Schwellenwerte überschreiten, und Kühltechnologie nur einen Teil dieser Verluste ausgleicht. Wenn Milch knapper wird, bevorzugen Verarbeiter in der Regel Käse und Butter, bevor sie Restmengen zur Pulvertrocknung leiten, was die Produktion von Magermilch- und Vollmilchpulver benachteiligt. Dieses Muster war bereits 2025 sichtbar, als USDA-Daten einen Rückgang der EU-Vollmilchpulverproduktion um 6 % und einen Rückgang der Magermilchpulverproduktion um 3 % zeigten.

Qualitäts- und Sicherheits-Compliance-Verpflichtungen

Qualitäts- und Sicherheits-Compliance bleibt ein bedeutendes Hemmnis im europäischen Milchpulvermarkt, da die Belastung in der Säuglingsernährung, der klinischen Verwendung und exportorientierten Kategorien stark ansteigt. Die Richtlinie (EU) 2024/1438 aktualisierte harmonisierte Zusammensetzungs- und Kennzeichnungsstandards für teilweise oder vollständig entwässerte Milch in den EU-Mitgliedstaaten, und Irland setzte sie durch die Europäische Union (Dehydrated Preserved Milk) (Amendment) Regulations 2025 um. Die EU-Entwaldungsverordnung, geändert durch die Verordnung 2024/3234, fügt auch Rückverfolgbarkeits- und Sorgfaltspflichtanforderungen für Lieferketten hinzu, die mit Jurisdiktionen mit Entwaldungsrisiko verbunden sind, wobei die Compliance-Fristen für KMU bis Juni 2026 reichen. Diese Verpflichtungen sind für große Genossenschaften leichter zu erfüllen, da sie bereits umfassendere Test-, Rückverfolgbarkeits- und Zertifizierungssysteme betreiben. Kleinere Produzenten sind daher mit einer höheren Kostenlast konfrontiert, was die Wahrscheinlichkeit erhöht, dass der europäische Milchpulvermarkt weiterhin um skalierbare Akteure mit stärkerer Compliance-Infrastruktur konsolidiert wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Milchwirtschaftliche Ursprünge verankern den Markt, pflanzenbasierte Produkte beschleunigen sich

Milchpulver aus Kuhmilch wird voraussichtlich im Jahr 2025 einen Marktanteil von 82,43 % am europäischen Milchpulvermarkt halten und die Kategorie als zentrales Element der Wertschöpfung in der Lebensmittelherstellung, Säuglingsernährung und Gastronomie verankern. Vollmilchpulver und Magermilchpulver bleiben wichtige Inputs für die Süßwaren-, Backwaren- und Formelnahrungsproduktion, da sie Standardqualität, Lagerstabilität und Formulierungsflexibilität bieten. Diese Milchbasis profitiert weiterhin von etablierten genossenschaftlichen Erfassungsnetzen in Deutschland, Frankreich, Irland und den Niederlanden. Vollmilchpulver sieht sich jedoch einem engeren Angebot gegenüber, da Verarbeiter Milch auf Käse und Butter verlagern, und USDA-Daten zeigen einen Rückgang der EU-Vollmilchpulverproduktion um 6 % im Jahr 2025. Strengere Säuglingsnahrungsvorschriften unterstützen auch die Nachfrage nach hochreinen Milchpulvern, die strengere Protein- und Rückverfolgbarkeitsanforderungen erfüllen.

Die Größe des europäischen Milchpulvermarkts für milchfreies und pflanzenbasiertes Milchpulver wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 6,76 % wachsen, was es zur am schnellsten wachsenden Typkategorie macht. Haferpulver gewinnt in Nord- und Westeuropa an Bedeutung, unterstützt durch seinen neutralen Geschmack, seine Nachhaltigkeitspositionierung und die Verwendung in der Gastronomie. Mandelpulver hält eine stabile haltbare Position in Südeuropa, während Sojaproteinpulver für Lebensmittelhersteller relevant bleibt, die sich auf Vertrautheit und Kostenkontrolle konzentrieren. Sprühgetrocknete und agglomerierte pflanzenbasierte Formate wachsen in vielen Geschäftsumgebungen schneller als flüssige Alternativen, da sie einfacher zu lagern, länger haltbar und kostengünstiger zu transportieren sind. Diese Verschiebung erweitert den europäischen Milchpulvermarkt und bewegt die Branche in Richtung funktionalerer Trockenformate.

Nach Vertriebskanal: Einzelhandel verankert den Markt, Gastronomie übertrifft

Der Einzelhandel wird voraussichtlich im Jahr 2025 einen Anteil von 46,34 % am europäischen Milchpulvermarkt halten und damit der größte Vertriebsweg über Supermärkte, Verbrauchermärkte, Convenience-Stores, Lebensmittelgeschäfte und Online-Handel sein. Die Haushaltsnachfrage nach Säuglingsnahrung stützt diesen Kanal, da Eltern regelmäßige Nachfüllungen und zuverlässige Verfügbarkeit in Geschäften und online benötigen. Handelsmarkenprodukte bleiben auch in Westeuropa wichtig, wo sie Regalplatz sichern und den Preiswettbewerb aufrechterhalten, insbesondere bei Beuteln und Dosen. Der Online-Handel gewinnt im europäischen Milchpulvermarkt an Bedeutung, indem er den Zugang zu Premium-, Bio- und Spezialartikeln mit begrenzter Regalplatzierung verbessert. EU-Lebensmittelinformationsvorschriften unterstützen diesen Kanal, indem sie die wesentlichen Produktdetails über digitale und physische Verkaufspunkte hinweg konsistent halten.

Das Gastronomiesegment des europäischen Milchpulvermarkts wird voraussichtlich zwischen 2026 und 2031 einen CAGR von 7,72 % verzeichnen und damit Einzelhandel und Industriewachstum übertreffen. Cafés, Schnellrestaurants, Hotels, Bahnverpflegungsdienste, Büros und institutionelle Küchen verwenden trockene Milchformate, um Kühlung zu vermeiden und Abfall in Servicebereichen mit geringerem Volumen zu reduzieren. Pulver in Instantqualität und portionsfertige Pulver helfen Betreibern, Getränke schneller zuzubereiten und dabei Konsistenz und einfache Lagerung zu gewährleisten. Industriekunden verwenden weiterhin große Mengen in der Formelnahrungsherstellung, Backwaren, Süßwaren und Nahrungsergänzungsmittelproduktion, was der Vertriebsstruktur eine starke Business-to-Business-Basis verleiht. Infolgedessen ist der europäische Milchpulvermarkt nicht von einem einzigen Vertriebsmodell abhängig, da die Haushaltsnachfrage im Einzelhandel und die professionelle Gastronomienachfrage aus unterschiedlichen, aber komplementären Gründen wachsen.

Nach Verpackungsformat: Flexible Beutel führen, Einzelportionsbeutel entstehen

Flexible Beutel werden voraussichtlich im Jahr 2025 einen Anteil von 36,67 % am europäischen Milchpulvermarkt halten und aufgrund von Regalflächeneffizienz, Wiederverschließbarkeit und geringeren Verpackungskosten vor starren Formaten liegen. Sie werden weiterhin häufig in Einzelhandels-Säuglingsnahrung und Haushaltsprodukten verwendet, wo Käufer mittelgroße Packungen bevorzugen, die nach dem Öffnen einfach zu lagern sind. Dosen und Blechdosen unterstützen weiterhin Premium- und Bio-Linien, da starke Verschlüsse und Produktschutz Vertrauen in empfindliche Ernährungsprodukte aufbauen. Großgebinde erfüllen industrielle Anforderungen, da Käufer sich auf Transporteffizienz, einfache Handhabung und Großbeschaffung konzentrieren. Infolgedessen hängt die Verpackungswahl sowohl von der Kanalökonomie als auch von den Verbraucherpräferenzen ab.

Die Größe des europäischen Milchpulvermarkts für Einzelportionsbeutel wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 6,98 % wachsen, angetrieben durch die Nachfrage nach Portionskontrolle und nicht gekühlter Verwendung. Gastronomiebetreiber verwenden diese Packungen, um die Getränkezubereitung zu vereinfachen und Abfall in Hotels, Büros und Reisesituationen zu reduzieren. Die Einzelhandelsadoption steigt ebenfalls, da städtische Verbraucher praktische Packungen für mobile Routinen und kleinere Einkäufe suchen. In der gesamten europäischen Milchpulverbranche leiten Nachhaltigkeit und Bequemlichkeit nun Verpackungsentscheidungen, wobei recycelbare Monomaterialstrukturen Aufmerksamkeit gewinnen. Die Verpackungsmischung verschiebt sich in Richtung Formate, die die Logistik verbessern, Portionsgenauigkeit unterstützen und die Umweltpositionierung stärken.

Geografische Analyse

Das Vereinigte Königreich wird voraussichtlich im Jahr 2025 einen Anteil von 27,45 % am regionalen Wert halten und damit der größte nationale Markt im europäischen Milchpulvermarkt sein. Starke Einzelhandelsnetze, stetige Nachfrage nach Säuglingsnahrung und eine breitere Nutzung von Online-Lebensmittelkanälen stützen diese Position. Deutschland und Frankreich bleiben die größten Erzeugerländer im regionalen Milchwirtschaftssystem. Deutschland macht 22 % der gesamten EU-Milchanlieferungen an Molkereien aus, während Frankreich 16,6 % beiträgt, basierend auf der zitierten Ausgangsbasis des Europäischen Parlaments. Die Niederlande, Belgien und Irland stärken den westeuropäischen Cluster durch Sprühtrocknungskapazitäten und Exportverbindungen. Das politische EU-Mercosur-Abkommen vom Dezember 2024 umfasst ein zollfreies Kontingent von 10.000 Tonnen für EU-Milchpulverexporte, was den Zugang für etablierte Lieferanten verbessert.

Die Größe des europäischen Milchpulvermarkts in Spanien wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 7,25 % wachsen, was Spanien zur am schnellsten wachsenden Geografie in der Region macht. Spanien wächst von einer weniger gesättigten Basis aus und bleibt für verpacktes und verarbeitetes Pulver attraktiv, da die inländische Milchproduktion die Nachfrage nicht vollständig deckt. FeNIL schätzte Spaniens Milchproduktionsdefizit auf 30 % des nationalen Bedarfs, was Importe und verarbeitete Milchversorgung unterstützt. Polen entwickelt sich zu einem wichtigen Verarbeitungszentrum in Osteuropa, da seine wachsende Lebensmittelverarbeitungsbasis eine stetige Nachfrage nach Vollmilch- und Magermilchpulver schafft. Dänemark und Schweden fügen Premium-Nachfrage durch Bio- und Weidehaltungs-zertifizierte Produkte hinzu.

Belgien, die Niederlande und das übrige Europa bilden eine wichtige sekundäre Schicht des europäischen Milchpulvermarkts, indem sie Verarbeitungs-, Transit- und aufkommende Nachfragerollen kombinieren. Belgien dient sowohl als Verarbeiter als auch als Logistikknoten für grenzüberschreitende Pulverströme, was ihm eine Bedeutung über den inländischen Konsum hinaus verleiht. Aufkommende osteuropäische Verarbeitungsmärkte fügen Tiefe hinzu, da die Herstellung von Convenience-Lebensmitteln und die Einzelhandelsdiversifizierung zunehmen. Der GAP-Rahmen 2023–2027 unterstützt den Markt durch Direktzahlungen und Mittel für die ländliche Entwicklung. Die OECD-FAO erwartet jedoch weiterhin, dass die gesamte EU-Milchproduktion stagniert, da die Zahl der Milchkühe sinkt und das Ertragswachstum sich verlangsamt.

Wettbewerbslandschaft

Der europäische Milchpulvermarkt bleibt mäßig konsolidiert, wobei große Genossenschaften und multinationale Milchgruppen Angebot, Qualitätsstandards und Kundenzugang prägen. Arla Foods, Royal FrieslandCampina, Groupe Lactalis und Danone halten starke Positionen durch Hofverbindungen, Verarbeitungsanlagen und langjährige Kundenbeziehungen in regulierten Ernährungskategorien. Ihre Vorteile sind am stärksten dort, wo Versorgungssicherheit, Rückverfolgbarkeit und Proteinspezifikationen wichtiger sind als der Preis. Die geplante Fusion von Arla Foods und DMK Group im Juni 2026 würde die Skalierung in Nordeuropa und Deutschland stärken, indem Europas größte bauerngeführte Molkereigenossenschaft mit einem kombinierten Milchpool von 19,4 Milliarden kg jährlich entsteht. Die geplante Fusion zwischen FrieslandCampina und Milcobel im Januar 2026 würde ebenfalls die genossenschaftliche Skalierung und Produktion in Belgien und den Niederlanden ausweiten.

Die Wettbewerbsstrategie im europäischen Milchpulvermarkt verlagert sich von der Rohstoffexposition hin zu höherwertigen Proteinzutaten, Formulierungsunterstützung und anwendungsspezifischen Pulvern. Die geplante Erweiterung der Borculo-Anlage von FrieslandCampina Ingredients im März 2026 würde die Kapazität für Molkenproteinisolat und Milchfettglobulenmembran-Zutaten verdoppeln. Diese Investition unterstützt höhermargige Verwendungen in der Säuglingsernährung, funktionellen Lebensmitteln, Sporternährung und medizinischen Ernährung, anstatt sich nur auf Massenpulververkäufe zu verlassen. Fonterras geplante Testproduktionsläufe für fortschrittliche Proteinzutaten in seiner Studholme-Anlage im Februar 2026 zeigen auch, wie große Molkereiunternehmen fortschrittliche Pulverfähigkeiten außerhalb Europas aufbauen. Diese Verlagerung hin zu Spezialproteinen hilft Unternehmen, ein engeres Rohmilchangebot und geringere Renditen bei Standardqualitäten zu bewältigen.

Kleinere Akteure haben weiterhin Chancen in Bio-, Weidehaltungs- und pflanzenbasierten Nischen, aber die Markteintrittsbarrieren steigen weiter. Compliance-Systeme, Rückverfolgbarkeit, Trocknungskapazität und Zugang zu stabilen Milchpools begünstigen zunehmend größere Betreiber, die Fixkosten auf höhere Volumina verteilen können. Große Genossenschaften nutzen auch Präzisionstierhaltung und datengesteuerte Milchqualitätswerkzeuge, um Erträge zu schützen und die Effizienz angesichts von Klima- und Regulierungsdruck zu verbessern. Mit fortschreitender Konsolidierung sollte der europäische Milchpulvermarkt für Nischeninnovationen offen bleiben, aber skalierte Akteure werden voraussichtlich regulierte, exportorientierte und hochspezifizierte Kategorien anführen.

Marktführer der europäischen Milchpulverbranche

-

Arla Foods amba

-

Royal FrieslandCampina N.V.

-

Groupe Lactalis

-

Danone S.A.

-

Nestlé S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Arla Foods und DMK Group schlossen ihre Fusion ab und schufen Europas größte bauerngeführte Molkereigenossenschaft mit einem kombinierten Milchpool von 19,4 Milliarden kg jährlich über 11.200 Milchbauern in sieben Ländern und einem Pro-forma-Umsatz von über 20 Milliarden EUR. Die Fusion konsolidiert die nordeuropäische Milchpulver- und Milchzutatenkapazität erheblich und wird voraussichtlich die Wettbewerbsdynamik in Deutschland und Skandinavien neu gestalten.

- März 2026: FrieslandCampina Ingredients schloss eine strategische Erweiterung seiner Borculo-Anlage in den Niederlanden ab und verdoppelte die Produktionskapazität für Molkenproteinisolat (WPI) und Milchfettglobulenmembran (MFGM)-Zutaten. Der erweiterte Standort nahm im März 2026 den kommerziellen Betrieb auf und reduziert CO₂-Emissionen im Einklang mit den Klimazielen von FrieslandCampina für 2030.

- Februar 2026: Fonterra schloss nach einer Investition von 50,1 Millionen USD Testproduktionsläufe für fortschrittliche Proteinzutaten in seiner Studholme-Anlage in Neuseeland ab, mit ersten Outputs von fortschrittlichem Proteinkonzentrat und einer kommerziellen Hochskalierung, die auf europäische und asiatische Kunden abzielt.

Berichtsumfang des europäischen Milchpulvermarkts

| Milchpulver aus Kuhmilch | Vollmilchpulver (VMP) |

| Magermilchpulver (MMP) | |

| Sonstige | |

| Milchfreies/pflanzenbasiertes Milchpulver | Sojaproteinpulver |

| Mandelmilchpulver | |

| Kokosmilchpulver | |

| Hafer- und andere getreidebasisierte Pulver |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores und Lebensmittelgeschäfte | |

| Online-Handel | |

| Sonstige Vertriebskanäle | |

| Gastronomie | |

| Industrie | Säuglings- und Folgenahrung |

| Backwaren und Süßwaren | |

| Milchbasierte Getränke und Rekombination | |

| Ernährungs- und Sportnahrungsergänzungsmittel | |

| Sonstige (Fertiggerichte, Kosmetik usw.) |

| Flexible Beutel |

| Dosen und Blechdosen |

| Großgebinde |

| Einzelportionsbeutel |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Belgien |

| Polen |

| Dänemark |

| Schweden |

| Übriges Europa |

| Nach Typ | Milchpulver aus Kuhmilch | Vollmilchpulver (VMP) |

| Magermilchpulver (MMP) | ||

| Sonstige | ||

| Milchfreies/pflanzenbasiertes Milchpulver | Sojaproteinpulver | |

| Mandelmilchpulver | ||

| Kokosmilchpulver | ||

| Hafer- und andere getreidebasisierte Pulver | ||

| Nach Vertriebskanal | Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores und Lebensmittelgeschäfte | ||

| Online-Handel | ||

| Sonstige Vertriebskanäle | ||

| Gastronomie | ||

| Industrie | Säuglings- und Folgenahrung | |

| Backwaren und Süßwaren | ||

| Milchbasierte Getränke und Rekombination | ||

| Ernährungs- und Sportnahrungsergänzungsmittel | ||

| Sonstige (Fertiggerichte, Kosmetik usw.) | ||

| Nach Verpackungsformat | Flexible Beutel | |

| Dosen und Blechdosen | ||

| Großgebinde | ||

| Einzelportionsbeutel | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Belgien | ||

| Polen | ||

| Dänemark | ||

| Schweden | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Nachfrage nach europäischem Milchpulver im Jahr 2026?

Der europäische Milchpulvermarkt wird im Jahr 2026 auf 8,57 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 5,26 % einen Wert von 11,07 Milliarden USD erreichen.

Welcher Produkttyp führt die europäischen Milchpulververkäufe an?

Milchpulver aus Kuhmilch führt im Jahr 2025 mit einem Anteil von 82,43 %, unterstützt durch seine fest verankerte Rolle in der Lebensmittelherstellung, Säuglingsernährung und Gastronomie.

Welcher Kanal wächst in den europäischen Milchpulververkäufen am schnellsten?

Die Gastronomie ist der am schnellsten wachsende Kanal mit einem CAGR von 7,72 % bis 2031, angetrieben durch Cafés, Hotels, Schnellrestaurants, Büros und institutionelle Verpflegung.

Warum expandiert Spanien schneller als andere Länder in diesem Bereich?

Spanien wird voraussichtlich bis 2031 mit einem CAGR von 7,25 % wachsen, begünstigt durch eine weniger gesättigte Basis und ein strukturelles Milchproduktionsdefizit von 30 % des nationalen Bedarfs.

Seite zuletzt aktualisiert am: