Marktgröße und Marktanteil des europäischen Mid-Power-LED-Package-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

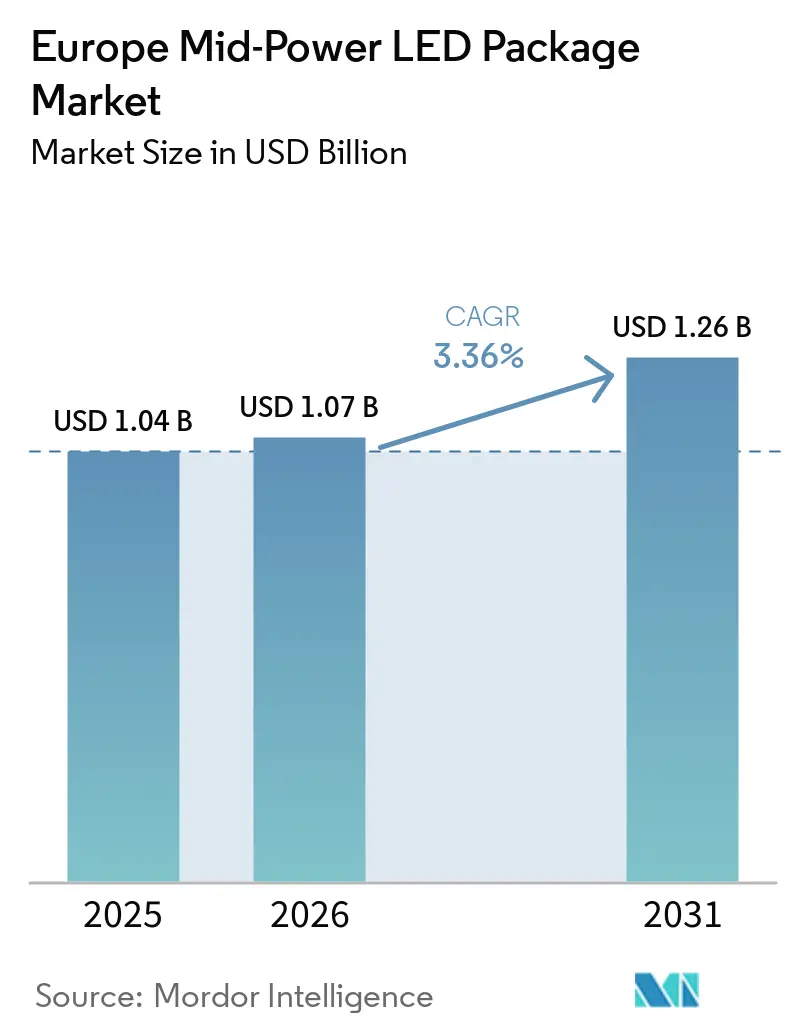

| Marktgröße im Basisjahr (2025) | 1.04 Milliarden US-Dollar |

| Marktgröße (2026) | 1.07 Milliarden US-Dollar |

| Marktgröße (2031) | 1.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.36% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des europäischen Mid-Power-LED-Package-Marktes von Mordor Intelligence

Die Marktgröße des europäischen Mid-Power-LED-Package-Marktes wird voraussichtlich von 1,07 Milliarden USD im Jahr 2026 auf 1,26 Milliarden USD bis 2031 ansteigen, mit einer CAGR von 3,36 % über den Zeitraum 2026–2031. Nachrüstungen in der Allgemeinbeleuchtung, fortschrittliche Scheinwerferdesigns in der Fahrzeugtechnik und der Ausbau von Smart-City-Programmen halten die Nachfrage auf einem stetigen, durch Ersatzzyklen getriebenen Pfad, anstatt das Hyperwachstum der ersten Adoptionswelle des vergangenen Jahrzehnts zu wiederholen. Oberflächenmontierte Bauformen (SMD) bleiben die dominierende Architektur, da kommunale und gewerbliche Leuchtenlinien bereits darauf ausgerichtet sind, während Chip-Scale-Optionen in der Fahrzeugtechnik, im Gartenbau und in sensorintensiven Leuchten, die dünne Profile und ein hervorragendes Wärmemanagement erfordern, Marktanteile gewinnen. Der regulatorische Druck durch den EU-Green-Deal und damit verbundene Gebäudeleistungsvorschriften macht LED-Technologie zum einzigen konformen Weg, was Lieferanten verlässliche Basisvolumina sichert, auch wenn Waferpreisschocks die Margen schmälern. Wettbewerbsstrategien konzentrieren sich nun auf die Durchsetzung von geistigem Eigentum und Integrations-Know-how statt auf reines Kostensenken, was eine reifende Technologielandschaft widerspiegelt, die Patenttiefe und Lösungen auf Modulebene belohnt.

Wichtigste Erkenntnisse des Berichts

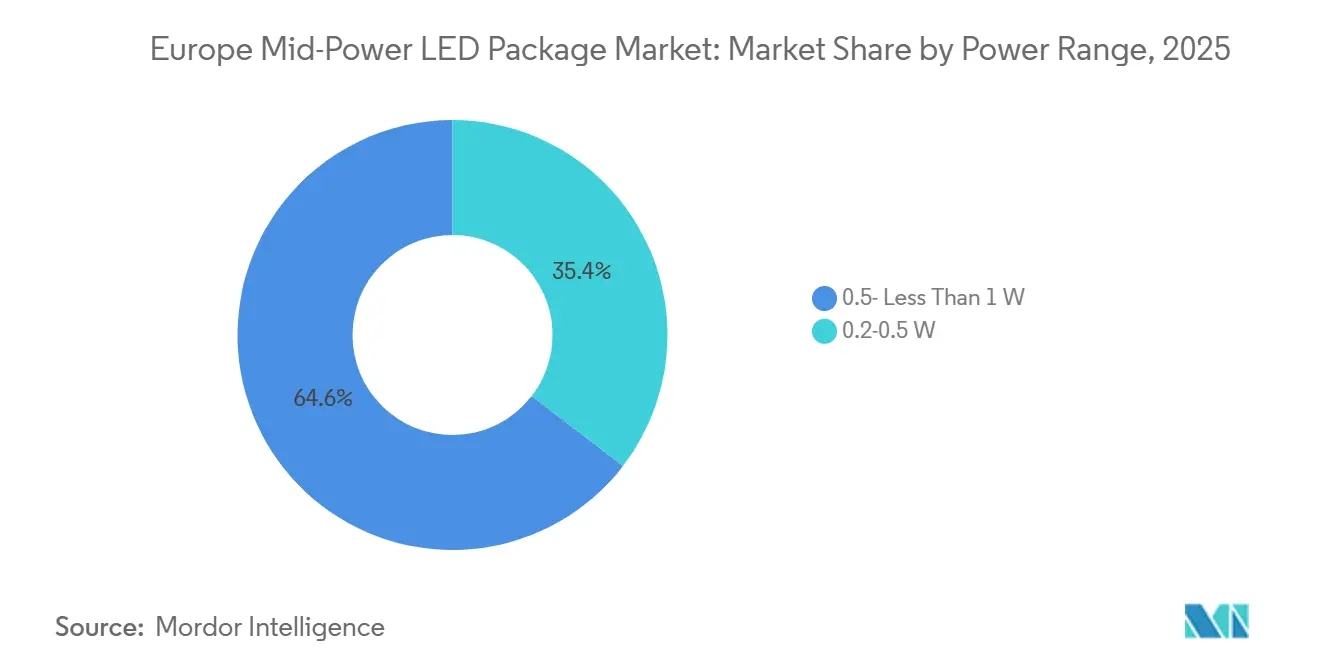

- Nach Leistungsbereich entfiel auf das Segment von 0,5 Watt bis unter 1 Watt im Jahr 2025 ein Anteil von 64,58 % an der Marktgröße des europäischen Mid-Power-LED-Package-Marktes und es wird voraussichtlich mit einer CAGR von 3,91 % im Zeitraum 2026–2031 wachsen.

- Nach Gehäusearchitektur hielten SMD-Bauteile im Jahr 2025 einen Umsatzanteil von 74,84 %, während Chip-Scale-Packages bis 2031 voraussichtlich mit einer CAGR von 3,77 % expandieren werden.

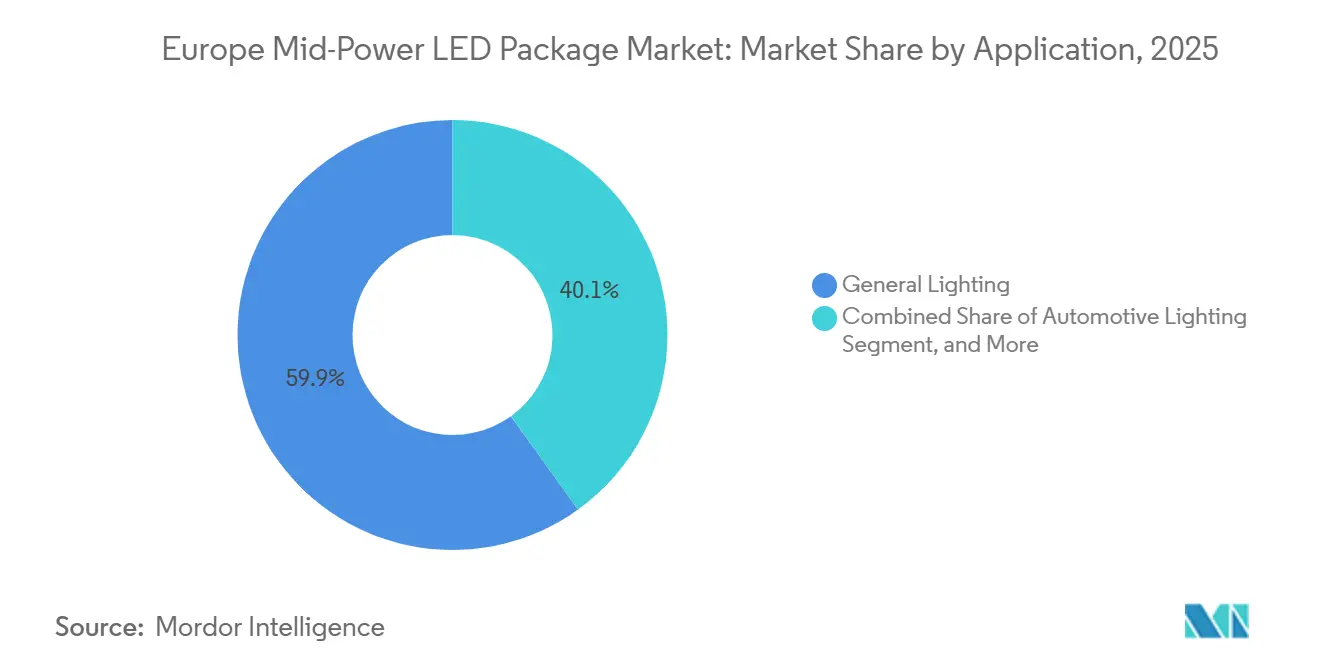

- Nach Anwendung entfiel auf die Allgemeinbeleuchtung im Jahr 2025 ein Anteil von 59,93 % am Marktanteil des europäischen Mid-Power-LED-Package-Marktes, und die Fahrzeugbeleuchtung wird bis 2031 voraussichtlich mit einer CAGR von 3,84 % wachsen.

- Nach Land führte Deutschland im Jahr 2025 mit einem Anteil von 28,34 % am regionalen Umsatz, während Frankreich mit einer CAGR von 3,93 % bis 2031 das stärkste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Mid-Power-LED-Package-Markt

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der Nachfrage nach miniaturisierten Beleuchtungslösungen von europäischen Automobil-OEMs | +0.9% | Deutschland, Frankreich, Italien, Ausstrahlungseffekte auf das Vereinigte Königreich und Spanien | Mittelfristig (2–4 Jahre) |

| Schnelle Umstellung von Leuchtstofflampen auf LED in der öffentlichen Infrastruktur | +0.8% | Deutschland, Vereinigtes Königreich, Italien, Spanien | Kurzfristig (≤ 2 Jahre) |

| Energieeffizienz-Vorgaben im Rahmen des EU-Grünen Deals | +0.7% | EU-27, am stärksten in Nord- und Westeuropa | Langfristig (≥ 4 Jahre) |

| Beschleunigter Ausbau intelligenter Straßenbeleuchtungsnetze | +0.6% | Deutschland, Vereinigtes Königreich, Frankreich, Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Wachstum gartenbaulicher Vertikalfarmen in Nordeuropa | +0.3% | Vereinigtes Königreich, Niederlande, Dänemark, Norwegen und Pilotstandorte in Deutschland | Langfristig (≥ 4 Jahre) |

| Aufkommen von Mikrooptiken zur Steigerung des Lichtstroms von Mittelleistungs-Gehäusen | +0.2% | Forschungs- und Entwicklungszentren in Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach miniaturisierten Leuchten von europäischen Automobil-OEMs

Premium-Fahrzeugplattformen werden heute mit Zehntausenden individuell ansteuerbarer LEDs ausgeliefert, die in immer dünnere optische Kammern passen müssen. Mercedes-Benz hat den 2026er S-Class mit einem Digital-Light-System mit 50.000 Einheiten ausgestattet, das die Leuchtweite auf 605 m ausdehnt und gleichzeitig den Energieverbrauch um 50 % senkt – ein Beweis dafür, dass Präzisionsoptik und niedrigere Leistungsbudgets vereinbar sind.[1]Motor 283, „Details zum Digital-Light-System”, motor283.com Die WICOP-Module von Seoul Semiconductor liefern eine um 200 % höhere Leuchtdichte als Vorgängerprodukte und reduzieren die Kühlkörpermasse um 75 %, wodurch Automobil-Betriebszyklen ohne Drahtbondverbindungen erfüllt werden, die unter Vibration versagen können.[2]LEDinside, „Seoul Semiconductor WICOP-Produktion”, ledinside.com Dieselbe Miniaturisierungslogik erstreckt sich auf transparente Folien-Heckleuchten und Kommunikationspanele, die von ams OSRAM eingeführt wurden, und erweitert den Bedarf an Mid-Power-Packages über die Kernkanäle der Scheinwerfer hinaus.

Schnelle Umrüstung von Leuchtstofflampen auf LED in der öffentlichen Infrastruktur

Kommunen beschleunigen die Modernisierung der Straßenbeleuchtung, da das RoHS-Quecksilberverbot 2025 Leuchtstoffröhren nicht mehr konform macht. Der IEA 4E SSL-Annex hat Umweltvorteile über den gesamten Lebenszyklus von 44 % bis 61 % gemessen, wenn T5- und T8-Lampen durch LED-Äquivalente ersetzt werden.[3]IEA, "4E SSL Annex Lebenszyklusanalyse," iea.org Städte wie Noventa Padovana, Córdoba und West Sussex dokumentierten Stromeinsparungen von über 50 % innerhalb weniger Monate nach der Inbetriebnahme, wobei kombinierte EU-Fördermittel die einfache Amortisationszeit auf weniger als fünf Haushaltszyklen verkürzten. Da die Kohäsionsfonds 2026 auslaufen, bündeln Beschaffungsabteilungen ihre Aufträge, was zu einem vorübergehenden Nachfrageanstieg bei SMD-2835- und SMD-5630-Formaten führt, die in bestehende Leuchten passen.

Energieeffizienzvorschriften im Rahmen des EU-Green-Deals

Die Delegierte Verordnung (EU) 2024/1781 der Kommission erhöht die Mindestenergieeffizienz auf 140 lm/W für gerichtete Lampen ab 2026 und stellt damit sicher, dass LED die einzige konforme Option in Gewerbe- und öffentlichen Gebäuden ist. Die Richtlinie über die Gesamtenergieeffizienz von Gebäuden verpflichtet die Mitgliedstaaten zusätzlich, bis 2030 die 15 % der Nichtwohngebäude mit der schlechtesten Energiebilanz zu sanieren. Deutsche Pilotprojekte in Wedemark erzielten 80 % Energieeinsparungen und jährliche Kosteneinsparungen von 270.000 EUR, nachdem cloud-gesteuerte LEDs Natriumdampflampen ersetzt hatten, was den finanziellen Nutzen verdeutlicht, wenn regulatorischer Druck auf digitale Steuerung trifft.[4]Enercity, "Wedemark Pilotprojekt intelligente Straßenbeleuchtung," enercity.de

Beschleunigter Ausbau intelligenter Straßenbeleuchtungsnetze

Vollständige Smart-City-Implementierungen verknüpfen Leuchten-Modernisierungen nun mit Sensorplattformen, Fernfehleralarmen und WLAN-Backhaul. Dortmund installierte 45.000 knotengesteuerte LED-Masten, die in nur sechs Monaten 2.080 t CO₂ einsparten und gleichzeitig künftige Parkplatz- und Luftqualitätsdienste ermöglichen.[5]Tvilight, "Dortmund Fallstudie intelligente Straßenbeleuchtung," tvilight.com Brighton and Hove folgt mit 20.000 Masten, die für eine zentrale Verwaltung geeignet sind und auf eine Energieeinsparung von 61 % abzielen. Kommunale Auftraggeber fordern Lebensdauern von 100.000 Stunden und enge thermische Toleranzen, was die Präferenz für Chip-Scale-Gehäuse stärkt, die der in Mastgehäusen eingeschlossenen Wärme standhalten können.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Preisschwankungen bei Indiumgalliumnitrid-Wafern | -0.5% | Deutschland und Frankreich sind aufgrund ihres hohen Anteils an Automobil-LEDs dem stärksten Kostendruck ausgesetzt; Ausstrahlungseffekte auf die gesamte Region | Kurzfristig (≤ 2 Jahre) |

| Günstigere chinesische LED-Package-Importe erodieren Margen | -0.4% | Süd- und Osteuropa sind am stärksten exponiert, wo Antidumpingschutzmaßnahmen weniger streng sind | Mittelfristig (2–4 Jahre) |

| Verlagerung der Leuchtenhersteller hin zu integrierten Lichtmotoren | -0.4% | Deutschland, Niederlande und Frankreich führen die Bewegung an, da interne Forschungs- und Entwicklungsteams Lösungen auf Platinenebene bevorzugen | Langfristig (≥ 4 Jahre) |

| Wärmeableitungsgrenzen in kompakten Chip-Scale-Packages | -0.3% | Automobilcluster in Deutschland, Frankreich, Vereinigtes Königreich sowie Gartenbauvorhaben in Italien und Spanien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität in der Indiumgalliumnitrid-Waferversorgung

Chinas Exportquoten vom August 2023 trieben die Galliumpreise bis Ende 2025 um 123 % in die Höhe und erhöhten die Kosten für Epitaxiewafer. Europäische Montagebetriebe arbeiten bereits mit Bruttomargen von rund 20 %, sodass Preisschocks entweder zu Endproduktpreiserhöhungen oder zur Rationalisierung des Durchsatzes zwingen. Recyclingkreisläufe, die Gallium in großem Maßstab zurückgewinnen könnten, bleiben theoretisch, was die Versorgungssicherheit zu einem kurzfristigen strategischen Risiko für deutsche und französische Automobil-LED-Lieferketten macht.

Bedrohung durch Preiserosion durch chinesische Importe

Nach EU-Antidumpingurteilen machen chinesische Exporteure durch die Umleitung über zollbegünstigte Drehscheiben weiterhin ein erhebliches eingehendes LED-Package-Volumen aus. Stückpreise für handelsübliche 2835- und 5630-SMDs liegen weiterhin 20 %–30 % unter europäischen Äquivalenten, insbesondere in süd- und osteuropäischen Leuchtenwerkstätten, die Feldausfallraten von 2 %–3 % akzeptieren. Die Matter-Zertifizierung, die ab 2026 für Smart-Lighting-Geräte obligatorisch ist, erhöht die Compliance-Hürden, doch führende Shenzhen-Lieferanten bestehen Audits in unter einem Jahr, was den Schutz begrenzt, den inländische Hersteller erwartet hatten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsbereich: Mittlere Wattzahlen, Ankervolumen und Wachstum

Das Segment von 0,5 Watt bis unter 1 Watt erfasste im Jahr 2025 einen Anteil von 64,58 % am Marktanteil des europäischen Mid-Power-LED-Package-Marktes. Effizienzoptimierte Chips in diesem Bereich beleuchten Wohnraumeinbauleuchten, gewerbliche Troffer und Tagfahrlichter und halten eine CAGR von 3,91 % aufrecht, die den Gesamtmarkt übertrifft. Lumileds' Luxeon-CS-Serie erreicht 174 lm/W und bleibt dabei innerhalb der EU-Ökodesign-Klassen C bis E, was Spezifikationsplätze in Neubauprojekten sichert.

Da Smartphone-Hintergrundbeleuchtungen auf Mini-LED und OLED migrieren, verlieren Sub-0,5-Watt-Packages an Volumen. Am anderen Ende bedienen 1- bis 3-Watt-Geräte Hochregalleuchten, die eine längere Lichtstromerhaltung erfordern, und die Nische über 5 Watt zieht Käufer in nordischen Gartenbauanlagen an, die öffentliche Forschungs- und Entwicklungsförderung für vertikale Landwirtschaft erhalten haben. WICOPs gehäuselose Struktur verwischt klassische Wattzahlmarker, indem sie Automobilmodule auf über 200 % der vorherigen Leuchtdichte bringt, ohne separate Keramikträger zu benötigen.

Nach Gehäusearchitektur: Chip-Scale-Gewinne trotz SMD-Dominanz

SMD-Formate erwirtschafteten 74,84 % des Umsatzes im Jahr 2025, da Bestückungslinien in ganz Europa auf sie ausgelegt wurden. Dennoch sind Chip-Scale-Alternativen auf dem Weg zu einer CAGR von 3,77 % bis 2031, da Automobilhersteller, Schilderbauer und Smart-Pole-Integratoren geringe Bauhöhe und weniger Ausfallpunkte honorieren. Ein Artikel im Journal of Optical Microsystems von 2025 bewies, dass Fan-out auf Waferebene auf 12-Zoll-Glas die Packagefläche um 42 % reduzierte und dabei eine elektrische Ausbeute von 99,8 % erzielte.

Chip-on-Board-Lösungen dominieren hochdichte Einbauleuchten und Feinpixeldisplays und könnten in die Allgemeinbeleuchtung migrieren, wenn Aluminiumnitrid-Substrate thermische Spitzen dämpfen. SMD bleibt relevant, wenn die Beschaffung den niedrigsten Euro-pro-Lumen-Wert priorisiert, aber jede Automobilauffrischung zieht mehr Nachfrage hin zu drahtbondfreien Chip-Scale-Bauteilen, die Vibrationen standhalten und Adressierbarkeit auf Pixelebene bieten.

Nach Anwendung: Fahrzeugbeleuchtung übertrifft Allgemeinbeleuchtung bei OEM-Auffrischungszyklen

Die Allgemeinbeleuchtung macht noch immer 59,93 % der Lieferungen im Jahr 2025 aus, doch Fahrzeugleuchten sind auf eine CAGR von 3,84 % eingestellt, da Marken Beleuchtungssignaturen für Modelljahresaktualisierungen einsetzen. BMW erweiterte adaptive LEDs und Laser-Heckleuchten Ende 2025 auf Mainstream-Ausstattungslinien, und Mercedes-Benz integrierte Sternmuster-Tagfahrlichter in das breitere Portfolio – beides verbraucht Mid-Power-Chips der 0,5-Watt-Klasse.

Der Gartenbau liefert inkrementellen Bedarf dank des Ausbaus vertikaler Farmen in den Niederlanden, Dänemark und dem Vereinigten Königreich, wo Rot-Blau-Spektren den Energieverbrauch um 40 % senken und gleichzeitig die Gurkenerträge um 18 % verbessern. Unterdessen schwindet die LCD-Hintergrundbeleuchtung, da Mini-LED-Tablets Skalierung erreichen. Außenwerbung migriert zu Chip-on-Board-Modulen, die höheren Kontrast liefern und diskrete Mid-Power-Volumen kannibalisieren.

Geografische Analyse

Deutschlands Führungsposition beruht auf einer einzigartigen Kombination aus Premium-Fahrzeugproduktion, strengen Bauvorschriften und kommunalem Interesse an digitaler Infrastruktur. Das Wedemark-Pilotprojekt, bei dem 4.300 Natriumdampflampen durch cloud-gesteuerte LEDs ersetzt wurden, erzielte Energieeinsparungen von 80 % und jährliche Betriebskosteneinsparungen von 270.000 EUR und dient als Vorlage für über 11.000 deutsche Städte und Gemeinden. Lokale Strompreise von über 0,25 EUR pro kWh verkürzen die Amortisationszeit für Nachrüstungen zusätzlich.

Frankreich gewinnt an Dynamik, da Städte EU-Zuschüsse erschließen, die bis zu 70 % des Projektkapitals abdecken, sofern CO₂-Meilensteine nachgewiesen werden. Viele Kommunen haben Aufrüstungen während der Pandemie 2020–2022 verschoben, sodass der aufgestaute Bedarf nun mit regulatorischen Fristen zusammenfällt, die ineffiziente Leuchten bestrafen.

Die Landschaft im Vereinigten Königreich ist durch gebündelte Verträge geprägt, die jeden Mast in einen Mehrzweck-Datenknoten verwandeln. Die Umrüstung von 20.000 Einheiten in Brighton and Hove umfasst WLAN, Parksensoren und Luftqualitätssonden und zeigt, wie Beleuchtungsbudgets umfassendere Smart-City-Ziele finanzieren können. Steigende gewerbliche Stromtarife, die 2026 die Marke von 0,30 GBP pro kWh überschritten, beschleunigen solche Entscheidungen.

Südliche Märkte wie Italien und Spanien bleiben kostensensibel, doch gemeinsame Förderfenster veranlassen mehrere Städte, gleichzeitig Ausschreibungen durchzuführen. Parmas Rollout von 16.000 Leuchten wird 725.000 EUR (USD 8.460.24,25) pro Jahr einsparen und nationale Effizienzziele erfüllen, während Córdobas Projekt mit 4.723 Lampen Einsparungen von 900.000 EUR (USD 10.50.237) bei einer Amortisationszeit von rund vier Jahren erzielen wird. Mittel- und Osteuropa liegt etwa zwei Jahre zurück, profitiert jedoch von EU-Kohäsionsmitteln sowie von Herstellern, die die abschließende Modulmontage verlagern, um Transportzeiten zu verkürzen und Tarifrisiken abzusichern.

Wettbewerbslandschaft

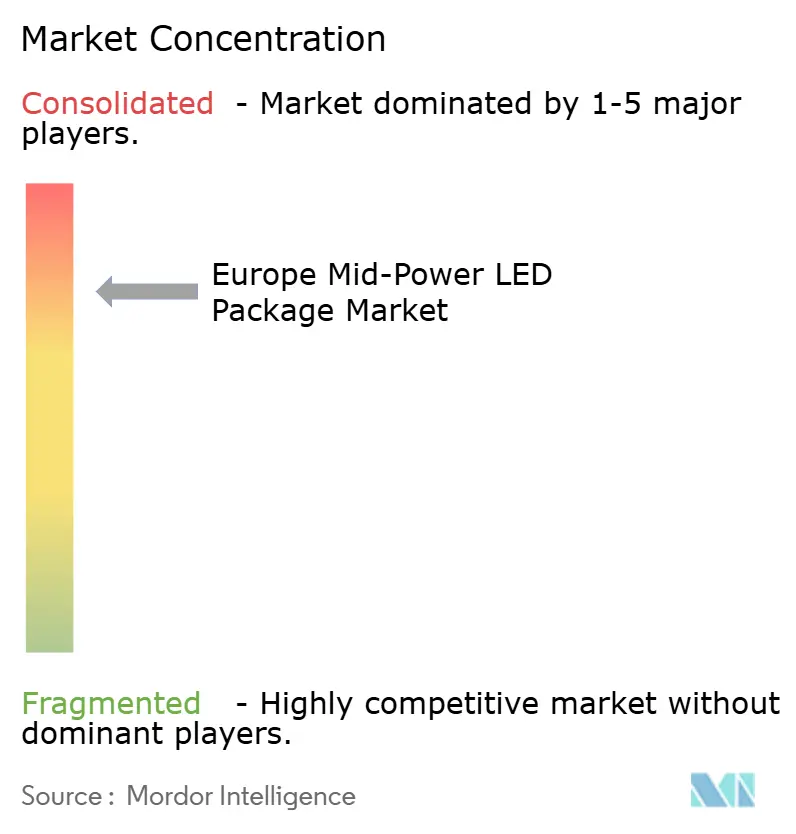

Fünf Lieferanten, nämlich ams OSRAM, Samsung, Nichia, Lumileds und Seoul Semiconductor, hielten zusammen einen erheblichen Anteil am Umsatz 2025, ein Niveau, das auf eine moderate Konzentration ohne Monopolmacht hindeutet. Signify verändert das Feld, indem es über 1.700 EnabLED-Partner lizenziert, die Chips direkt auf Treiberplatinen platzieren – ein Modell, das den Bedarf an diskreten Packages reduziert, aber Lizenzeinnahmen steigert.

Seoul Semiconductor verfügt über ein Arsenal von 18.000 Patenten, hat Unterlassungsverfügungen in neun Rechtsordnungen erwirkt und wählte das neu in Kraft getretene Einheitliche Patentgericht der EU, um im März 2024 gegen Amazon Services Europe vorzugehen – eine Klage, die 17 Länder in einem einzigen Verfahren abdeckt. Solche Rechtsstreitigkeiten erhöhen die Markteintrittsbarrieren für reine Preiskonkurrenten.

Wachstumspotenzial liegt im Gartenbau und in der Kommunikationsbeleuchtung für Fahrzeuge. ams OSRAMs VegaLED für Pflanzenwachstum und Aliyos transparente Folien-Pixelstrings gewannen frühe Design-Ins bei europäischen und chinesischen Automobilherstellern, was auf künftige lizenzbasierte Einnahmequellen hindeutet. Taiwanesische Lieferanten ziehen sich aus Standardpaketen in Infrarot- und Photonik-Nischen zurück, um Bruttomargen von über 20 % zu verteidigen, und lassen damit Raum für chinesische Unternehmen, hochvolumige SMD-Aufträge trotz Antidumpingzöllen zu verfolgen.

Marktführer der europäischen Mid-Power-LED-Package-Branche

-

ams OSRAM AG

-

Samsung Electronics Co., Ltd.

-

Nichia Corporation

-

Lumileds Holding B.V.

-

Seoul Semiconductor Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Lumileds brachte Luxeon-CS-Chip-on-Board-LEDs mit einer Lichtausbeute von 174 lm/W auf den Markt, konform mit den EU-Ökodesign-Klassen C–E, für Einbauleuchten und Stromschienenstrahler.

- März 2026: Der West Sussex County Council begann ein 24,2 Millionen GBP (32,42 Millionen USD) umfassendes, vierjähriges Programm zur Nachrüstung von 64.000 Straßenleuchten mit intelligenten LED-Köpfen mit dem Ziel, jährlich 10,7 Millionen kWh einzusparen.

- Februar 2026: Everlight Electronics verklagte Lumileds in Europa wegen LED-Package-Patenten, was die verstärkte Durchsetzung von geistigem Eigentum unterstreicht.

- Januar 2026: Mercedes-Benz führte den Digital-Light-Scheinwerfer mit 50.000 Mikro-LEDs pro Fahrzeug ein, der eine Leuchtweite von 605 m bietet und den Energieverbrauch halbiert.

Berichtsumfang des europäischen Mid-Power-LED-Package-Marktes

Der Bericht zum europäischen Mid-Power-LED-Package-Markt ist segmentiert nach Leistungsbereich (0,2–0,5 W und 0,5 bis unter 1 W), Gehäusearchitektur (SMD einschließlich 2835, 3014, 3030, Sonstige und CSP), Anwendung (Allgemeinbeleuchtung, Fahrzeugbeleuchtung, Display und Hintergrundbeleuchtung sowie Spezial-/Nischenanwendungen) und Land (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| 0,2–0,5 W |

| 0,5 bis unter 1 W |

| SMD (oberflächenmontiertes Bauteil) | 2835 |

| 3014 | |

| 3030 | |

| Sonstige (3528, 3020, 5050 usw.) | |

| CSP (Chip-Scale-Package) |

| Allgemeinbeleuchtung |

| Fahrzeugbeleuchtung |

| Display und Hintergrundbeleuchtung |

| Spezial-/Nischenanwendungen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Leistungsbereich | 0,2–0,5 W | |

| 0,5 bis unter 1 W | ||

| Nach Gehäusearchitektur | SMD (oberflächenmontiertes Bauteil) | 2835 |

| 3014 | ||

| 3030 | ||

| Sonstige (3528, 3020, 5050 usw.) | ||

| CSP (Chip-Scale-Package) | ||

| Nach Anwendung | Allgemeinbeleuchtung | |

| Fahrzeugbeleuchtung | ||

| Display und Hintergrundbeleuchtung | ||

| Spezial-/Nischenanwendungen | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Mid-Power-LED-Package-Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 1,07 Milliarden USD geschätzt.

Wie lautet die prognostizierte CAGR für europäische Mid-Power-LED-Packages bis 2031?

Der Markt wird voraussichtlich mit einer CAGR von 3,36 % im Zeitraum 2026–2031 wachsen.

Welcher Package-Typ gewinnt am schnellsten Marktanteile?

Chip-Scale-Packages werden voraussichtlich eine CAGR von 3,77 % verzeichnen, da Automobilhersteller und Smart-Pole-Projekte dünnere, thermisch effiziente Formate nachfragen.

Warum ist Frankreich der am schnellsten wachsende nationale Markt?

Aufgeschobene kommunale Nachrüstungen fallen nun mit EU-Förderfristen zusammen, was zu einer CAGR-Prognose von 3,93 % für 2026–2031 führt.

Wie treiben EU-Vorschriften die LED-Akzeptanz voran?

Mindestlichtausbeute-Anforderungen von 140 lm/W gemäß der delegierten Verordnung 2024/1781 und Gebäudeleistungsvorschriften eliminieren effektiv Leuchtstoff- und Halogenoptionen und sichern LED als konformen Weg.

Welches Risiko birgt die Volatilität der Galliumpreise?

Chinas Exportquoten trieben die Galliumkosten im Jahr 2025 um 123 % in die Höhe, was die Wafermargen schmälerte und europäische Package-Montagebetriebe unter Druck setzte, die auf hochreine Indiumgalliumnitrid-Substrate angewiesen sind.

Seite zuletzt aktualisiert am: