Größe und Marktanteil des europäischen Marktes für Lithium-Ionen-Batterien für Elektrofahrzeuge

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

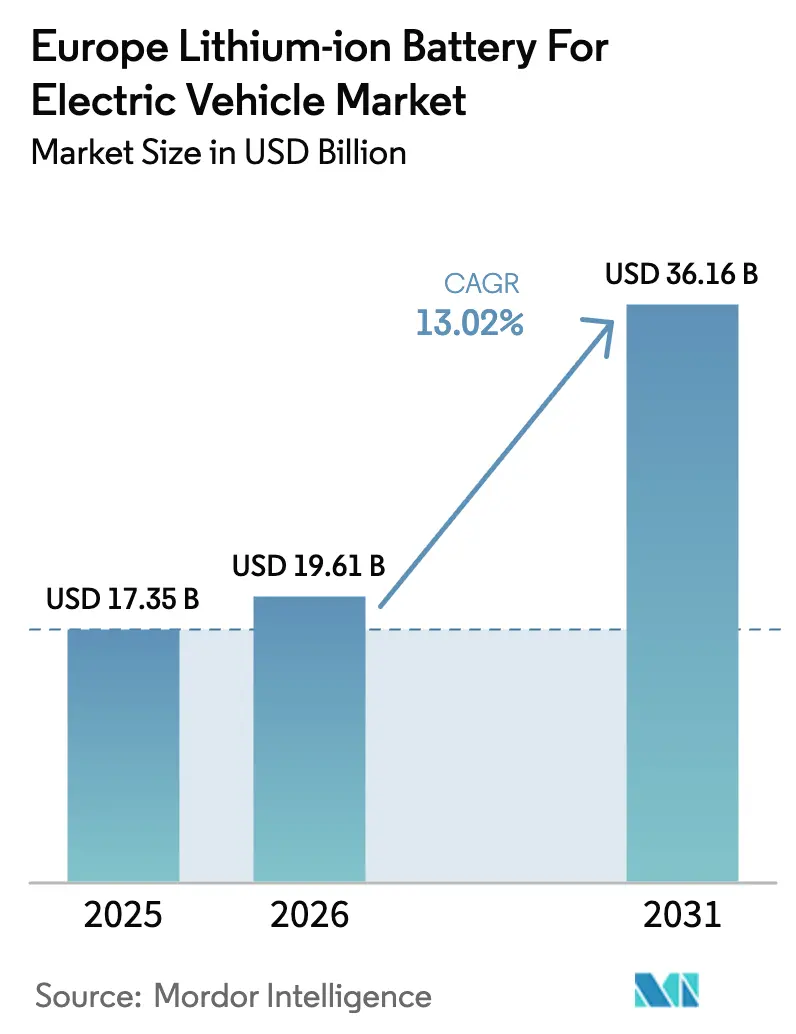

| Marktgröße im Basisjahr (2025) | 17.35 Milliarden US-Dollar |

| Marktgröße (2026) | 19.61 Milliarden US-Dollar |

| Marktgröße (2031) | 36.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Lithium-Ionen-Batterien für Elektrofahrzeuge von Mordor Intelligence

Die Größe des europäischen Marktes für Lithium-Ionen-Batterien für Elektrofahrzeuge wird im Jahr 2026 auf USD 19,61 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 17,35 Milliarden, mit Prognosen für 2031 von USD 36,16 Milliarden, was einem Wachstum von 13,02 % CAGR über 2026–2031 entspricht.

Batterieelektrofahrzeuge treiben weiterhin den größten Teil der Packetnachfrage an und machen 85,4 % des Antriebsvolumens im Jahr 2024 aus, während eine Welle von Gigafabrik-Ankündigungen die Frachtkosten senkt und die Vorlaufzeiten in der gesamten Region verkürzt. Die Dominanz von Pouch-Zellen ist stark, aber prismatische Designs, die direkt in Fahrzeugstrukturen integriert werden, skalieren schneller und fördern Eisenphosphat-Chemien, die die Abhängigkeit von Kobalt und Nickel verringern. Deutschland verankert die Produktion mit 28,6 % des Umsatzes im Jahr 2024, doch Spanien zieht nun den größten Anteil neuer Kapazitäten an, da Energiepreise und gezielte Subventionen nordeuropäische Standorte unterbieten.(1)Europäische Kommission, „EU-Batterienverordnung”, europa.eu Die rasche Elektrifizierung des Lkw-Sektors, strengere Kohlenstoffintensitätsregeln und wachsende Einnahmeströme aus der Zweitnutzung tragen gemeinsam dazu bei, die regionale Nachfrage auf einem Aufwärtspfad zu halten, trotz höherer europäischer Strom- und Arbeitskosten als in Nordamerika oder Asien.

Wichtigste Erkenntnisse des Berichts

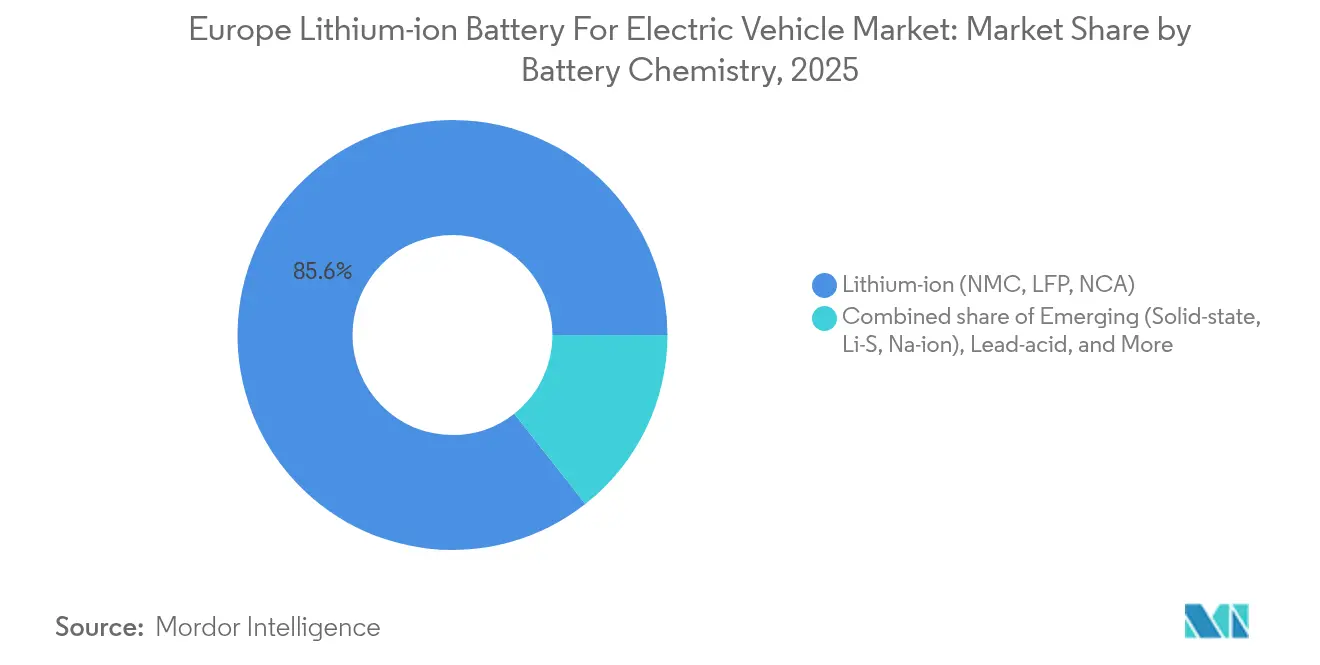

- Nach Batteriechemie erzielte Lithium-Eisenphosphat im Jahr 2025 einen Umsatzanteil von 38,65 % und bleibt mit einer CAGR von 16,2 % bis 2031 innerhalb der Lithium-Ionen-Familie die am schnellsten wachsende Chemie.

- Nach Zellformat kontrollierten Pouch-Zellen im Jahr 2025 einen Anteil von 47,45 % am europäischen Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge, während prismatische Zellen bis 2031 voraussichtlich mit einer CAGR von 18,9 % wachsen werden.

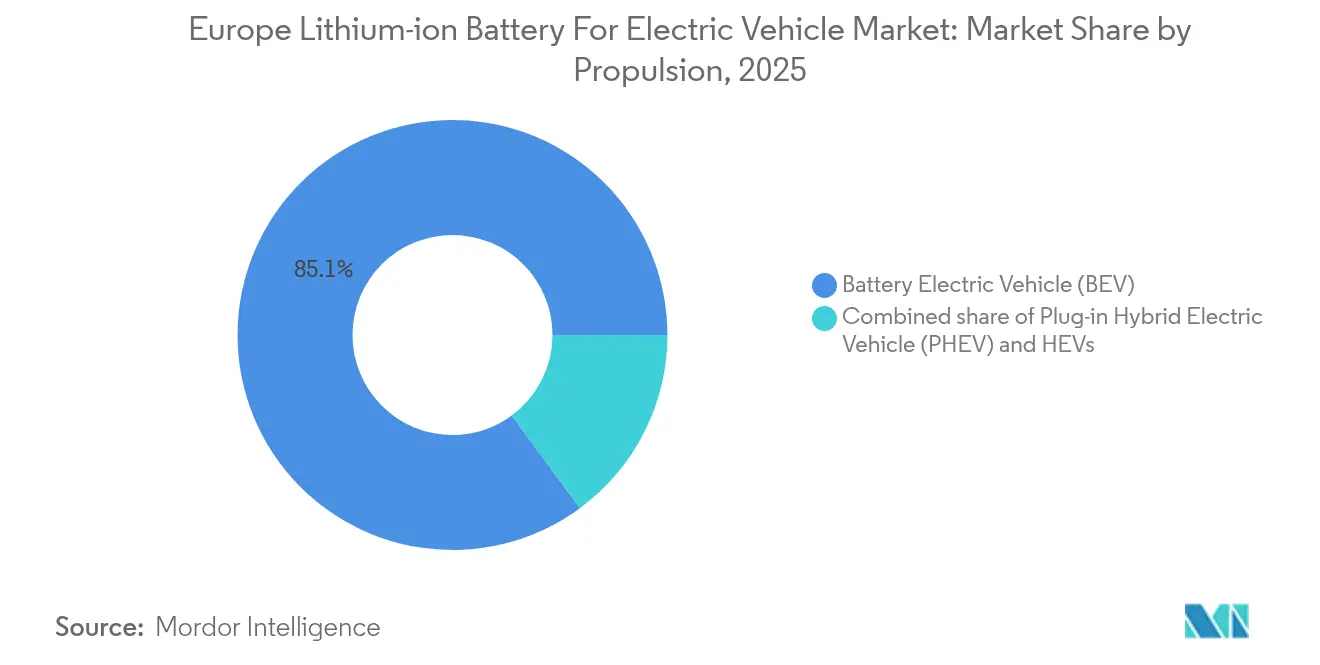

- Nach Antrieb führten Batterieelektrofahrzeuge im Jahr 2025 mit einem Umsatzanteil von 85,10 %, während mittelschwere und schwere Lkw die höchste prognostizierte CAGR von 21,1 % bis 2031 verzeichneten.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Anteil von 92,10 % an der Größe des europäischen Marktes für Lithium-Ionen-Batterien für Elektrofahrzeuge, und das Lkw-Segment wird voraussichtlich bis 2031 mit einer CAGR von 21,1 % wachsen.

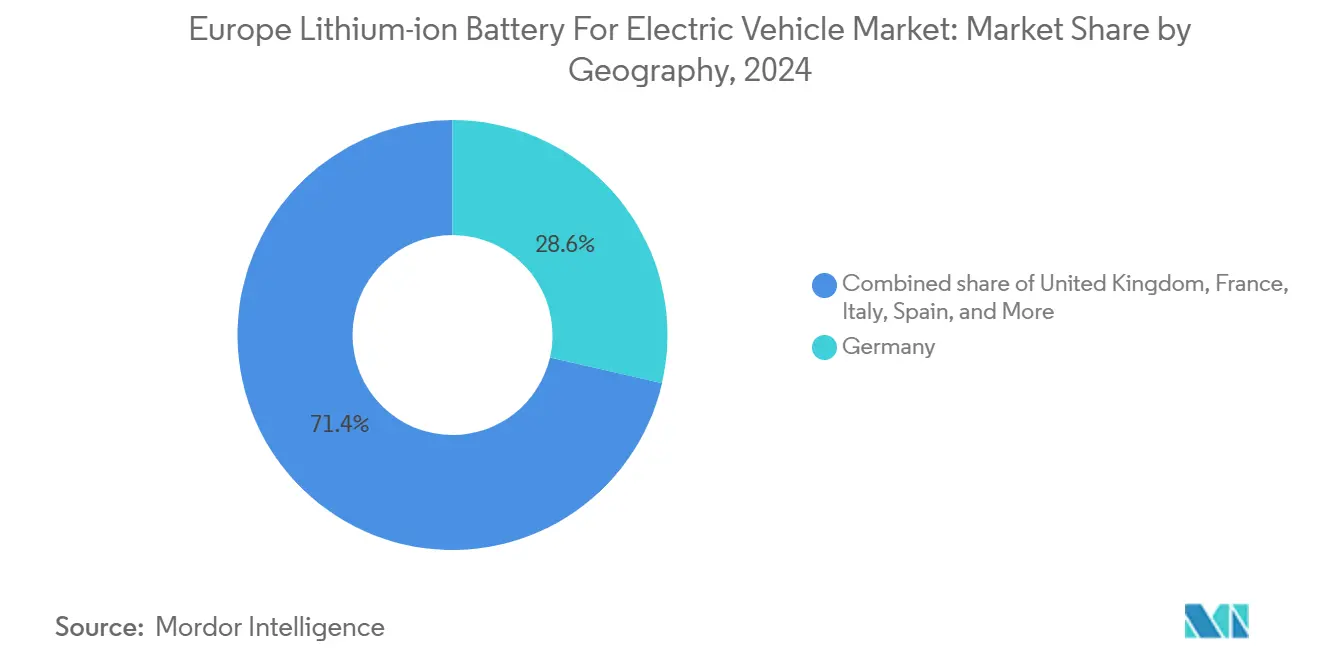

- Nach Geografie trug Deutschland 28,10 % des Umsatzes im Jahr 2025 bei, doch Spanien soll das Wachstum mit einer CAGR von 18,2 % bis 2031 anführen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Lithium-Ionen-Batterien für Elektrofahrzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Preise für Lithium-Ionen-Batterien | +2.80% | Deutschland, Frankreich, Spanien | Mittelfristig (2–4 Jahre) |

| Rasches Wachstum bei der Zulassung von Elektrofahrzeugen | +3.50% | Deutschland, Vereinigtes Königreich, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| EU-Grüner Deal und Batterienverordnung | +2.10% | EU-27, angeführt von Frankreich, Niederlande, Belgien | Langfristig (≥ 4 Jahre) |

| Hochskalierung von EU-Gigafabriken | +1.90% | Deutschland, Frankreich, Spanien, Italien, Ungarn | Mittelfristig (2–4 Jahre) |

| Einführung des digitalen EU-Batteriepasses | +1.20% | EU-27, frühe Vorreiter Deutschland und Niederlande | Langfristig (≥ 4 Jahre) |

| Einnahmemodelle für die Zweitnutzung von Elektrofahrzeugbatterien | +0.90% | Deutschland, Vereinigtes Königreich, nordische Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Preise für Lithium-Ionen-Batterien

Die Packkosten sanken im Jahr 2024 auf USD 115 pro kWh, nachdem Kathodenlieferanten größere Mengenrabatte ausgehandelt hatten, was Erstausrüstern half, 80-kWh- bis 100-kWh-Packs auf den Markt zu bringen, die eine reale Reichweite von 500 km bis 600 km bieten. Eisenphosphat-Designs, die Kobalt und Nickel aus der Stückliste entfernten, trieben einen Großteil der Einsparungen voran und machen bereits 38 % der regionalen Zellnachfrage aus. Die Preiskurve ist nicht linear, da die Spotpreise für Lithiumcarbonat Anfang 2025 um 22 % stiegen, als die chinesische Produktion sich verknappt, was die Erwartungen für Packs unter USD 100 pro kWh über 2026 hinaus verschob. Automobilhersteller, die mehrjährige Abnahmeverträge abgeschlossen haben, wie BMW mit Ganfeng Lithium, sind gegen plötzliche Preissprünge abgesichert.

Rasches Wachstum bei der Zulassung von Elektrofahrzeugen

Europa verzeichnete im Jahr 2024 2,1 Millionen neu zugelassene Batterieelektroautos, ein Anstieg von 21 % gegenüber dem Vorjahr, wobei Norwegen, die Niederlande und Deutschland 54 % des Volumens auf sich vereinten. Firmenfuhrparks machten 43 % der Auslieferungen aus, da die gesamten Betriebskosten über die Lebensdauer zugunsten elektrischer Antriebe ausschlagen, sobald die jährliche Fahrleistung 25.000 km überschreitet. Die verschärften CO₂-Flottenregeln der Europäischen Union verhängen Strafen von EUR 95 pro Gramm pro Kilometer über dem Zielwert, was jeden Hersteller dazu zwingt, emissionsfreie Verkäufe zu priorisieren.(2)Europäische Kommission, „EU-Batterienverordnung”, europa.eu Die hohe Flottenmarktdurchdringung verändert die Zellanforderungen, da Betreiber mehr Wert auf Zyklenlebensdauer und Schnellladecharakteristik als auf maximale Energiedichte legen, was wiederum Lithium-Eisenphosphat-Chemien begünstigt, die nach 3.000 Zyklen 80 % der Kapazität behalten. Die Verfügbarkeit von Spot-Zellen nimmt ab, da Marken mehrjährige Verträge abschließen, was die Vertragspreise um 8 % bis 12 % über das Niveau von 2023 hebt.

Anreize durch den EU-Grünen Deal und die Batterienverordnung

EU-Gesetzgebung, die im Februar 2024 in Kraft trat, verpflichtet Batteriehersteller, bis 2025 den vollständigen Lebenszykluskohlenstoff-Fußabdruck offenzulegen und bis 2031 Mindestschwellenwerte für recycelte Inhalte zu erfüllen. Vollständig rückverfolgbare Packs qualifizieren sich für günstige Beschaffungsbewertungen von Automobilherstellern, wie die Revolt-Einheit von Northvolt zeigt, die im Jahr 2024 1.200 Tonnen Schwarzmasse mit einer Reinheit von >99,5 % zurückgewann und dadurch Premiumverträge sicherte. Ein blockchain-verankerter digitaler Pass wird ab 2027 obligatorisch und fügt etwa EUR 20 pro Pack an Softwarekosten hinzu, ermöglicht jedoch eine differenzierte Preisgestaltung für kohlenstoffarme Zellen, die einen Aufschlag von 3 % bis 5 % erzielen können. Frühe Anwender, darunter ACC, integrieren Passdaten in Fertigungsausführungssysteme und errichten damit Eintrittsbarrieren für kleinere Montagebetriebe. Diese Regeln steigern insgesamt die langfristige Nachfrage und schützen hochwertige inländische Kapazitäten.

Hochskalierung von EU-Gigafabriken

Die angekündigte europäische Zellkapazität stieg bis Ende 2024 auf 789 GWh, wobei bereits 312 GWh in Betrieb waren. Die Ansiedlung von Zellwerken in der Nähe der Endmontage senkt die eingehenden Frachtkosten um EUR 10 pro kWh im Vergleich zu transpazifischen Lieferketten. Volkswagens PowerCo-Standort in Valencia liegt 50 km von den Montagewerken in Martorell und Pamplona entfernt und verkürzt die Vorlaufzeit von sechs Wochen auf 10 Tage. Das Auslastungsrisiko bleibt bestehen, da Northvolt Ett im Jahr 2024 nur bei 28 % seiner Nennkapazität lief, als BMW und Volvo Bestellungen verzögerten. Dennoch erhöht der Netzwerkeffekt weiterhin die mittelfristigen Wachstumserwartungen für den europäischen Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von der Lieferkette für kritische Mineralien | -1.80% | Deutschland, Frankreich, Polen | Kurzfristig (≤ 2 Jahre) |

| Konkurrierende Chemien der nächsten Generation | -0.90% | Deutschland, Frankreich, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Hohe industrielle Energie- und Arbeitskosten | -1.40% | Deutschland, Frankreich, Italien, Belgien | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Recyclingkapazität nach 2028 | -0.70% | Süd- und Osteuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von der Lieferkette für kritische Mineralien

Europa importiert 98 % seines Lithiums, 93 % seines Kobalts und den gesamten natürlichen Graphit, während China den größten Teil der nachgelagerten Raffination kontrolliert, was die Region Schocks aussetzt, wie dem 19-prozentigen Anstieg der Neodympreise, nachdem Peking im Januar 2024 die Exportregeln verschärfte. Das Gesetz über kritische Rohstoffe begrenzt die Abhängigkeit von einem einzigen Lieferanten bis 2030 auf 65 %, doch inländische Minen in Portugal und Deutschland werden weniger als 8 % des prognostizierten Lithiumbedarfs decken. Langfristige Festpreisverträge helfen, wie LG Energy Solutions Kobaltvorläufer-Deal in China im Jahr 2024 zeigt, aber die Diversifizierung bleibt ein Wunschziel. Lithium-Eisenphosphat- und manganreiche Chemien verringern die Kobaltexposition, obwohl ihre geringere Energiedichte die Akzeptanz in Premiumfahrzeugen einschränkt.

Konkurrierende Chemien der nächsten Generation

Festkörperbatterien versprechen eine Dichte von 400 Wh/kg und schnelles Laden, wiesen jedoch im Jahr 2024 in Pilotlinien Ausbeuten unter 60 % auf, während Natrium-Ionen-Zellen die Kosten um 25 % senken, aber auf Anwendungen mit geringer Reichweite beschränkt bleiben. Acht EU-geförderte Konsortien teilen sich EUR 925 Millionen an Horizon-Zuschüssen, was die Laborarbeit beschleunigt, aber das geistige Eigentum fragmentiert und die Normierung verlangsamt. Wenn Festkörperbatterien bis 2028 Kostenparität erreichen, riskieren bestehende Flüssig-Lithium-Anlagen vorzeitige Abschreibungen, insbesondere Pouch-Linien, die keramische Separatoren nicht einfach nachrüsten können. Die kurzfristige Unsicherheit macht einige Automobilhersteller bei langfristigen Abnahmeverpflichtungen vorsichtig und dämpft die Kapitalausgaben in traditionellen Formaten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batteriechemie: Vielfältige Wege prägen die Wettbewerbspositionierung

Lithium-Ionen-Chemien machten 85,60 % der Nachfrage im Jahr 2025 aus, wobei die Größe des europäischen Marktes für Lithium-Ionen-Batterien für Elektrofahrzeuge in Richtung Nickel-Mangan-Kobalt-Mischungen in Premiummodellen tendiert. Lithium-Eisenphosphat gewann einen Anteil von 38,65 %, da es Kobalt und Nickel aus der Stückliste eliminiert und eine Zyklenbeständigkeit von 3.000 Zyklen aufweist, die den Anforderungen gewerblicher Fuhrparks entspricht. Hersteller nutzen Zell-zu-Pack-Layouts, um die geringere gravimetrische Dichte der Chemie auszugleichen und dennoch eine Reichweite von 400 km bis 450 km zu erzielen. Festkörper-, Lithium-Schwefel- und Natrium-Ionen-Optionen werden voraussichtlich mit einer CAGR von 25,1 % wachsen, da Horizon-Zuschüsse Laborprojekte in Richtung Pilotmaßstab vorantreiben. Der Marktanteilsmix des europäischen Marktes für Lithium-Ionen-Batterien für Elektrofahrzeuge wird sich anpassen, wenn Formate der nächsten Generation eine Fertigungsausbeute von 80 % und Schwellenwerte unter USD 120 pro kWh überschreiten.

Im Prognosezeitraum werden Automobilhersteller kurzfristige Kostensenkungen mit langfristigen Dichtezielen abwägen. Lithium-Eisenphosphat-Packs erfüllen bereits die Anforderungen des Massenmarktes und vermeiden die Konzentration der Lieferkette in der Demokratischen Republik Kongo. Nickelreiche Chemien bleiben in Leistungsfahrzeugen dominant, bis Festkörperbatterien kommerzielle Reife erreichen. Natrium-Ionen werden Nischen für städtische Kleinstfahrzeuge mit geringer Geschwindigkeit und stationäre Speicherung dank ihres Kostenvorteils sichern. Der europäische Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge wird schrittweise Marktanteilsgewinne für jede Alternative verzeichnen, anstatt eines einzigen disruptiven Schwungs.

Nach Zellformat: Prismatische Designs erschließen das Wachstumspotenzial

Pouch-Zellen kontrollierten 47,45 % der Auslieferungen im Jahr 2025, aber prismatische Einheiten sind bereit, bis 2031 mit einer CAGR von 18,9 % zu wachsen, angetrieben durch Klingenbatterien, die direkt in Fahrzeugunterböden integriert werden. Die Größe des europäischen Marktes für Lithium-Ionen-Batterien für Elektrofahrzeuge, die mit prismatischen Formaten verbunden ist, steigt, da CATL und BYD strukturelle Designs anbieten, die die Stücklistenkosten um EUR 8 pro kWh senken. Zylindrische Zellen behielten einen Anteil von 28,35 % auf der Grundlage von Teslas Berliner Werk, wo tablose 4680-Designs ein 4C-Laden ohne frühzeitigen thermischen Durchgang ermöglichen. Packhersteller konvergieren auf höhere Energiedichte durch Stapelung von Elektroden, eine Technik, die die klassische Lücke zwischen der Flexibilität von Pouch-Zellen und der Starrheit prismatischer Zellen verringert.

Mit zunehmender Auslastung wird die Formatwahl von der Plattformstandardisierung und festgelegten Lieferverträgen abhängen, anstatt von der intrinsischen Zellgeometrie. Die mechanische Robustheit prismatischer Zellen eignet sich für Nutzfahrzeuge, die höheren Stoßbelastungen ausgesetzt sind, während Pouch-Zellen für Kompaktwagen mit flexiblem Platzbedarf attraktiv bleiben. Die zylindrische Produktion wird an Hersteller gebunden bleiben, die schnelle Wickellinien besitzen. Klinge- und Zell-zu-Pack-Systeme überspringen die Modulebene vollständig und helfen, die Produktionszeit von 4,5 Stunden auf 2,1 Stunden pro Pack zu reduzieren. Alle Formate konvergieren weiterhin und stellen sicher, dass der europäische Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge von gesundem Wettbewerb und schrittweisen Effizienzgewinnen profitiert.

Nach Antrieb: Batterieelektrofahrzeuge rücken in den Mittelpunkt

Batterieelektrofahrzeuge hielten 85,10 % der Nachfrage im Jahr 2025 und werden mit einer CAGR von 14,25 % wachsen, da Ladepunkte einen Schnelllader für je acht Batteriefahrzeuge in den wichtigsten Märkten erreichen. Die Größe des europäischen Marktes für Lithium-Ionen-Batterien für Elektrofahrzeuge, die mit Plug-in-Hybriden verbunden ist, schrumpft, da Subventionsregelungen Anreize für Verbrennungshybride auslaufen lassen. PHEVs erfassten 11,60 % des Lithium-Ionen-Volumens im Jahr 2025, aber die realen Kraftstoffeffizienzgewinne enttäuschten die Regulierungsbehörden, nachdem Telematikdaten inkonsistente Ladegewohnheiten zeigten. Hybride, die auf kleine Nickel-Metallhydrid-Packs angewiesen sind, werden weiter erodieren, da Automobilhersteller sich auf rein elektrische Plattformen konsolidieren, um die Kapitalintensität zu reduzieren.

Fuhrpark- und Firmenkäufer treiben die BEV-Nachfrage an, da ihre gesamten Betriebskosten pro Kilometer bei einer Lebensdauer von 200.000 km und einem Strompreis von EUR 0,35 pro kWh um 43 % niedriger sind als bei Diesel. Die Flottenzielvorgaben der Europäischen Union zwingen Hersteller, mehr BEVs zu verkaufen, um hohe Strafen zu vermeiden, und verankern damit das Wachstumsmomentum. Die Restwerte von PHEVs sinken, da künftige städtische Beschränkungen für Verbrennungsmotoren zunehmen, was die Käuferpräferenz für rein elektrische Fahrzeuge verstärkt. Der europäische Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge bleibt daher im reinen Elektroantrieb verankert, wobei Hybride nur eine Übergangsnische bedienen.

Nach Fahrzeugtyp: Nutzfahrzeugsegmente treten in eine Phase starken Wachstums ein

Personenkraftwagen lieferten 92,10 % des Batterievolumens im Jahr 2025, doch mittelschwere und schwere Lkw zeigen die stärkste Expansion mit einer CAGR von 21,1 %, da emissionsfreie Zonen in Großstädten zunehmen. Der eActros 600 von Daimler Truck verwendet ein 600-kWh-Pack und hat bereits 1.400 Vorbestellungen verzeichnet, was zeigt, wie Flottenoperatoren die Reichweite nun als ausreichend für den Regionalverkehr betrachten. Der Marktanteil des europäischen Marktes für Lithium-Ionen-Batterien für Elektrofahrzeuge für leichte Nutzfahrzeuge wird weiter wachsen, da Paketliefergiganten städtische Fuhrparks elektrifizieren, um Nachhaltigkeitsziele zu erfüllen. Busse folgen einem vorhersehbaren Betriebszyklus, der das Depotladen vereinfacht, und werden eine stetige Nachfrage nach langlebigen Eisenphosphat-Zellen aufrechterhalten.

Zweiräder und Mikromobilität verzeichnen ein rasantes Stückzahlwachstum, aber geringe absolute Packvolumina, da die Batteriekapazitäten bescheiden bleiben. Lkw profitieren vom CharIN-Megawatt-Ladesystem, das 300 kWh in 15 Minuten nachlädt und hochzyklenbeständige Zellen für den intensiven täglichen Einsatz fördert. Bis 2027 wird die Parität der Gesamtbetriebskosten auf Langstrecken-Lkw-Routen über 120.000 km pro Jahr ausgeweitet, was einen erheblichen zusätzlichen Nachfrageschub freisetzt. Der diversifizierte Kundenmix verteilt das Risiko und unterstützt die nachhaltige Expansion des europäischen Marktes für Lithium-Ionen-Batterien für Elektrofahrzeuge bis 2031.

Geografische Analyse

Deutschland erwirtschaftete 28,10 % des Umsatzes im Jahr 2025 und bleibt der Anker für die zylindrische Premiumproduktion aus Teslas Grünheide-Werk sowie frühe Volumina vom ACC-Standort Kaiserslautern. Industriestrom über EUR 0,15 pro kWh und steigende Lohnkosten gefährden Deutschlands Kostenbasis, aber dichte Automobillieferketten und starkes Ingenieurtalent halten das Land für hochwertige nickelreiche Zellen wettbewerbsfähig. Ein wachsendes inländisches Recyclingnetzwerk, angeführt von BASF und Northvolt, unterstützt die Einhaltung des Recyclinginhalt-Mandats von 2031 und sichert die Rohstoffversorgung.

Spanien ist die herausragende Wachstumsgeschichte mit einer prognostizierten CAGR von 18,2 %, da Volkswagens EUR 10 Milliarden schwerer Sagunto-Komplex bis 2026 auf 40 GWh skaliert. Die Industriestromkosten liegen 18 % unter denen Deutschlands, und Befreiungen von der 7-prozentigen Stromerzeugungs-Abgabe senken die Kosten um weitere EUR 0,011 pro kWh und verbessern die Wettbewerbsfähigkeit. PowerCo ko-lokalisiert die Zellproduktion innerhalb von 50 km von den Montagewerken in Martorell und Pamplona, was Logistikvorlaufzeiten und Lagerbestände reduziert. In Verbindung mit der Nähe zu marokkanischen Lithiumprojekten positioniert sich Spanien als Kostenführer für prismatische Eisenphosphat-Zellen für Massenmarktfahrzeuge.

Frankreich, das Vereinigte Königreich und die nordischen Länder bilden die nächste Ebene und tragen gemeinsam etwa 39,70 % der Nachfrage im Jahr 2025 bei. Frankreich profitiert vom ACC-Hub in Billy-Berclau und Verkors Dunkirk-Projekt, beide unterstützt durch Mittel aus Wichtigen Projekten von gemeinsamem europäischem Interesse, die bis zu 25 % der Kapitalausgaben abdecken. Das Vereinigte Königreich muss Ursprungsregeln erfüllen, die 2027 auf 55 % steigen, was Envision AESCs 38-GWh-Erweiterung in Sunderland vorantreibt. Die nordische Kapazität ist um Northvolt Ett verankert, das trotz einer Restrukturierung im Jahr 2024 noch 16 GWh Betriebsleistung hält und reichlich erneuerbare Energie nutzt, um langfristige kohlenstoffarme Verträge zu sichern. Mittel- und Osteuropa zieht kostenfokussierte Investitionen an, wie CATLs 100-GWh-Werk in Debrecen, das BMWs Neue-Klasse-Plattform beliefert. Diese Ost-West-Bifurkation bietet Käufern vielfältige Beschaffungsoptionen und stützt die allgemeine Widerstandsfähigkeit des europäischen Marktes für Lithium-Ionen-Batterien für Elektrofahrzeuge.

Wettbewerbslandschaft

Asiatische Lieferanten verfügen über Skalenvorteile, die es ihnen ermöglichen, 8 % bis 12 % unter europäischen Wettbewerbern zu kalkulieren, doch regionale Marktführer stützen sich auf Recyclingintegration und kohlenstoffarme Referenzen, um strategische Abnahmeverträge zu sichern. Die fünf größten Akteure – CATL, LG Energy Solution, Samsung SDI, Northvolt und Panasonic – kontrollierten etwa 68 % der Lieferungen im Jahr 2024, was den europäischen Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge als mäßig konzentriert positioniert. CATLs Klingenbatterie senkt die Packmontagekostenkosten um EUR 20 pro kWh und hilft dabei, mehrjährige Liefervereinbarungen mit BMW und Stellantis zu gewinnen. LG Energy Solution nutzt Joint-Venture-Strukturen, um die Nachfrage bei Auslastungsraten über 75 % zu sichern.

Northvolts Chapter-11-Verfahren senkte die Schulden auf USD 3,1 Milliarden und konzentrierte die Mittel auf das Werk in Skellefteå, wo das Revolt-Recycling nun Nickel, Kobalt und Lithium mit einer Reinheit von >99,5 % in neue Zellen zurückführt. Automotive Cells Company, unterstützt von Stellantis, Mercedes-Benz, TotalEnergies und Saft, sicherte sich im Jahr 2024 eine Finanzierung von EUR 4,4 Milliarden und lieferte im Januar 2025 bereits die ersten 8 GWh hochnickeliger Zellen aus Kaiserslautern aus. Technologie-Roadmaps differenzieren Lieferanten: Teslas zylindrisches 4680-Design ermöglicht 4C-Laden in Berlin, BYDs Zell-zu-Pack unterstützt eine volumetrische Dichte von 160 Wh pro Liter, und ProLogium zielt bis 2026 auf Festkörper-Ausgaben von 400 Wh pro Kilogramm in Dunkirk ab.

Kleinere Disruptoren wie Verkor, FREYR, Faradion und Morrow konzentrieren sich auf Nischenchemien oder regionale Versorgungssicherheit. Verkors 16-GWh-Standort in Dunkirk wird Renaults 800-Volt-Architektur beliefern, FREYR sicherte sich EUR 120 Millionen norwegischer Unterstützung für den Bau einer 32-GWh-Anlage für Speicher- und Marinekunden, und Faradion kooperiert mit Reliance Industries, um Natrium-Ionen-Batterien für städtische Kleinstfahrzeuge im Vereinigten Königreich zu kommerzialisieren. Recycling entwickelt sich zu einem dauerhaften Wettbewerbsvorteil, da die EU-Batterienverordnung bis 2031 einen Recyclinginhalt von 12 % Kobalt und 4 % Lithium vorschreiben wird, was Unternehmen begünstigt, die einen vollständigen Kreislauf besitzen. BASFs Schwarzheide-Vorläuferwerk ist mit einer hydrometallurgischen Einheit nebenan gekoppelt, und ACC integriert die interne Rückgewinnung zur Sicherstellung der Compliance. Lokalisierung der Lieferkette, digitale Pässe und Integration der Kreislaufwirtschaft definieren daher das kommende Wettbewerbshandbuch und stützen das mittelfristige Wachstum des europäischen Marktes für Lithium-Ionen-Batterien für Elektrofahrzeuge.(4)Financial Times, „Klingenbatterien kommen nach Europa”, ft.com

Marktführer der europäischen Branche für Lithium-Ionen-Batterien für Elektrofahrzeuge

Contemporary Amperex Technology Co. Ltd (CATL)

LG Energy Solution Ltd

North Volt AB

Faradion Limited (U.K.)

Panasonic Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Automotive Cells Company nahm die kommerzielle Produktion in seiner Gigafabrik in Kaiserslautern auf, lieferte 8 GWh hochnickeliger NMC-Zellen an Mercedes-Benz und aktivierte einen digitalen Batteriepass, der das EU-Mandat von 2027 erfüllt.

- Dezember 2024: Northvolt verließ das Chapter-11-Verfahren, nachdem es eine Schuldnerfinanzierung von USD 245 Millionen unter der Führung von Volkswagen und Goldman Sachs gesichert hatte, die Schulden auf USD 3,1 Milliarden reduzierte und sich auf das Werk in Skellefteå konzentrierte.

- November 2024: Volkswagens PowerCo eröffnete sein 40-GWh-Zellwerk in Valencia, das die Plattformen ID.4, ID.7 und Cupra Born beliefern wird und von Spaniens niedrigeren Energiekosten profitiert.

- Oktober 2024: CATL genehmigte eine EUR 2,1 Milliarden schwere Erweiterung seines Standorts in Debrecen, Ungarn, auf 135 GWh, einschließlich einer Klingenbatterie-Linie für europäische Strukturpack-Programme.

Berichtsumfang des europäischen Marktes für Lithium-Ionen-Batterien für Elektrofahrzeuge

Eine Lithium-Ionen-Batterie für Elektrofahrzeuge ist eine wiederaufladbare Batterie, die üblicherweise zum Antrieb von Elektroautos und anderen Elektrofahrzeugen verwendet wird. Lithium-Ionen-Batterien bestehen aus Zellen, die eine Anode, eine Kathode, einen Separator und einen Elektrolyten enthalten. Diese Batterien bieten ein hohes Leistungs-Gewichts-Verhältnis, hervorragende Energieeffizienz und eine geringere Selbstentladung im Vergleich zu anderen wiederaufladbaren Batterien, was sie zur bevorzugten Wahl für moderne Elektrofahrzeuge macht.

Der europäische Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge ist segmentiert nach Batteriechemie, Zellformat, Antriebstyp und Fahrzeugtyp. Nach Batteriechemie ist der Markt segmentiert in Lithium-Ionen (NMC, LFP, NCA), Aufkommende (Festkörper, Li-S, Na-Ionen), Blei-Säure und Nickel-Metallhydrid. Nach Zellformat ist der Markt segmentiert in Zylindrisch, Prismatisch und weitere. Nach Antriebstyp ist der Markt segmentiert in BEV, PHEV und HEV. Nach Fahrzeugtyp ist der Markt segmentiert in Personenkraftwagen, Leichte Nutzfahrzeuge, Mittelschwere und schwere Lkw, Busse und Reisebusse sowie Zwei- und Dreiräder.

Nach Geografie ist der Markt segmentiert in Deutschland, das Vereinigte Königreich, Frankreich, Italien, Spanien, die nordischen Länder, die Niederlande, Russland und das übrige Europa. Der Bericht deckt auch die Marktgrößen und Prognosen in Wertangaben (USD) für alle oben genannten Segmente ab.

| Lithium-Ionen (NMC, LFP, NCA) |

| Aufkommende (Festkörper, Li-S, Na-Ionen) |

| Blei-Säure |

| Nickel-Metallhydrid |

| Zylindrisch |

| Prismatisch |

| Pouch |

| Klinge/Zell-zu-Pack |

| Batterieelektrofahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Hybridfahrzeug (HEV) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Lkw |

| Busse und Reisebusse |

| Zwei- und Dreiräder |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Nordische Länder |

| Niederlande |

| Russland |

| Übriges Europa |

| Nach Batteriechemie | Lithium-Ionen (NMC, LFP, NCA) |

| Aufkommende (Festkörper, Li-S, Na-Ionen) | |

| Blei-Säure | |

| Nickel-Metallhydrid | |

| Nach Zellformat | Zylindrisch |

| Prismatisch | |

| Pouch | |

| Klinge/Zell-zu-Pack | |

| Nach Antrieb | Batterieelektrofahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) | |

| Hybridfahrzeug (HEV) | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Mittelschwere und schwere Lkw | |

| Busse und Reisebusse | |

| Zwei- und Dreiräder | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Niederlande | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Lithium-Ionen-Batterien für Elektrofahrzeuge im Jahr 2026?

Er wird auf USD 19,61 Milliarden geschätzt und soll bis 2031 USD 36,16 Milliarden erreichen.

Welche CAGR wird für Lithium-Ionen-Batterien für Elektrofahrzeuge in Europa bis 2031 erwartet?

Der Markt wird voraussichtlich mit einer CAGR von 13,02 % über 2026–2031 wachsen.

Welche Chemie wächst innerhalb europäischer Elektrofahrzeugbatterien am schnellsten?

Lithium-Eisenphosphat-Zellen expandieren am schnellsten und wachsen innerhalb der Lithium-Ionen-Kategorie um 16,2 % pro Jahr.

Warum entwickelt sich Spanien zu einem europäischen Batterie-Hotspot?

Spanien bietet niedrigere industrielle Strompreise, große Volkswagen-Investitionen und politische Anreize, die die Betriebskosten senken.

Wie wird die EU-Batterienverordnung die Lieferanten beeinflussen?

Sie erzwingt die Offenlegung des Kohlenstoff-Fußabdrucks, Mindestanforderungen an recycelte Inhalte und digitale Pässe, was vertikal integrierte Hersteller begünstigt, die das Recycling kontrollieren.

Welches Segment treibt das höchste zukünftige Wachstum an?

Mittelschwere und schwere Lkw zeigen die stärkste Prognose mit einer CAGR von 21,1 %, da Flottenoperatoren elektrifizieren, um neue Emissionsvorschriften zu erfüllen.

Seite zuletzt aktualisiert am: