Tamaño y Participación del Mercado de Baterías de Iones de Litio para Vehículos Eléctricos en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

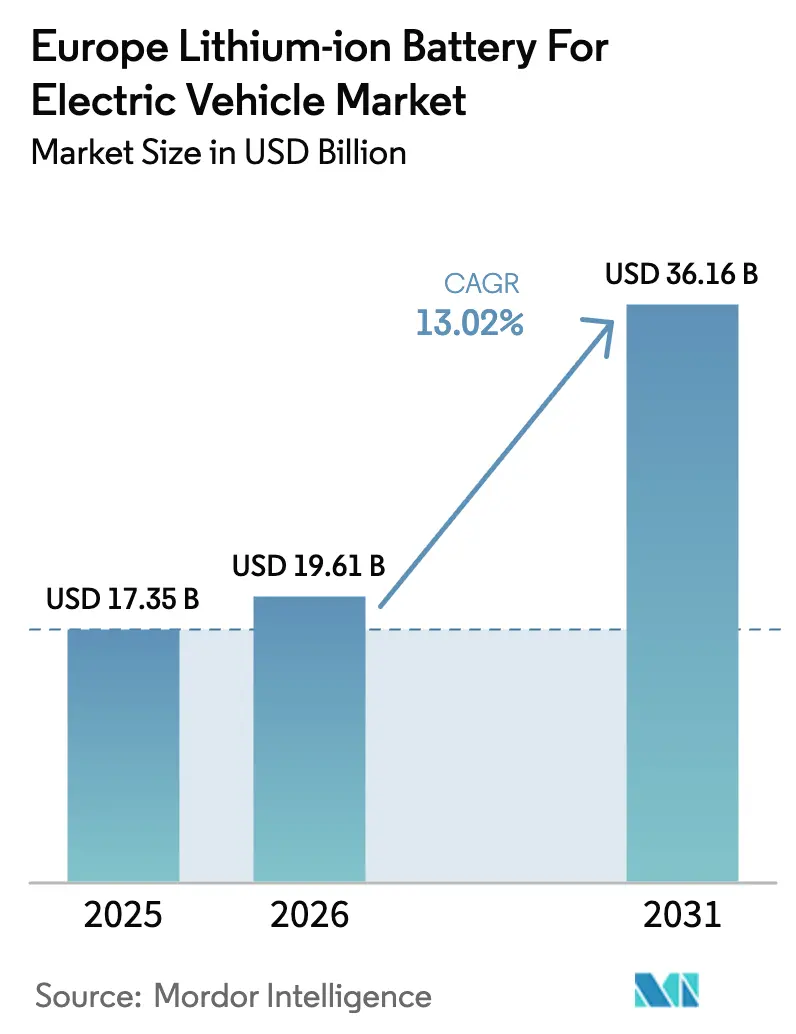

| Tamaño del mercado en el año base (2025) | 17.35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías de Iones de Litio para Vehículos Eléctricos en Europa por Mordor Intelligence

El tamaño del Mercado de Baterías de Iones de Litio para Vehículos Eléctricos en Europa en 2026 se estima en 19.610 millones de USD, creciendo desde el valor de 2025 de 17.350 millones de USD, con proyecciones para 2031 que muestran 36.160 millones de USD, creciendo a una CAGR del 13,02% durante 2026-2031.

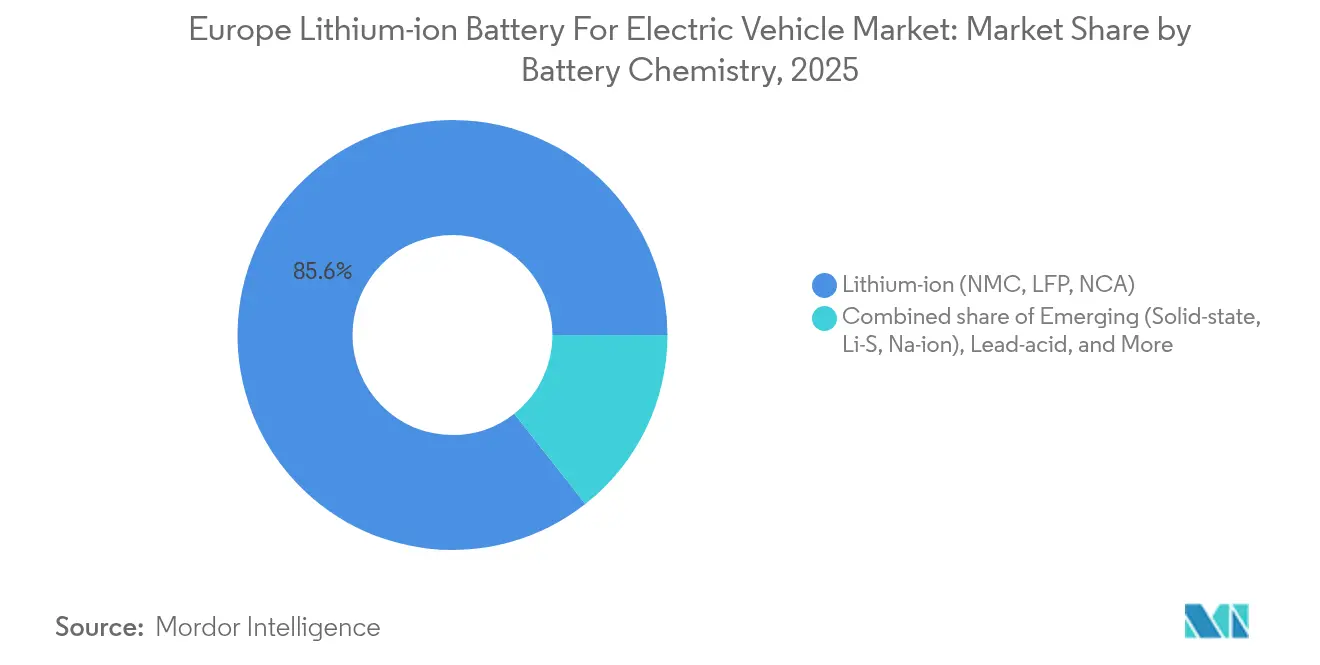

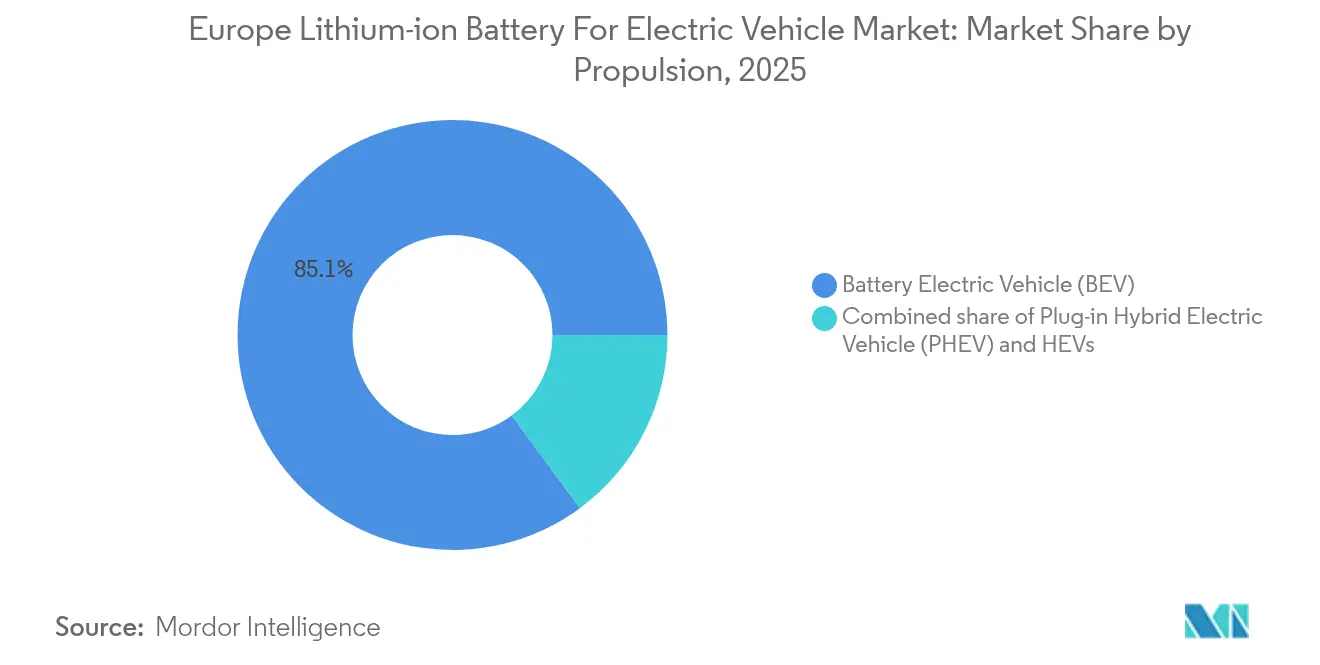

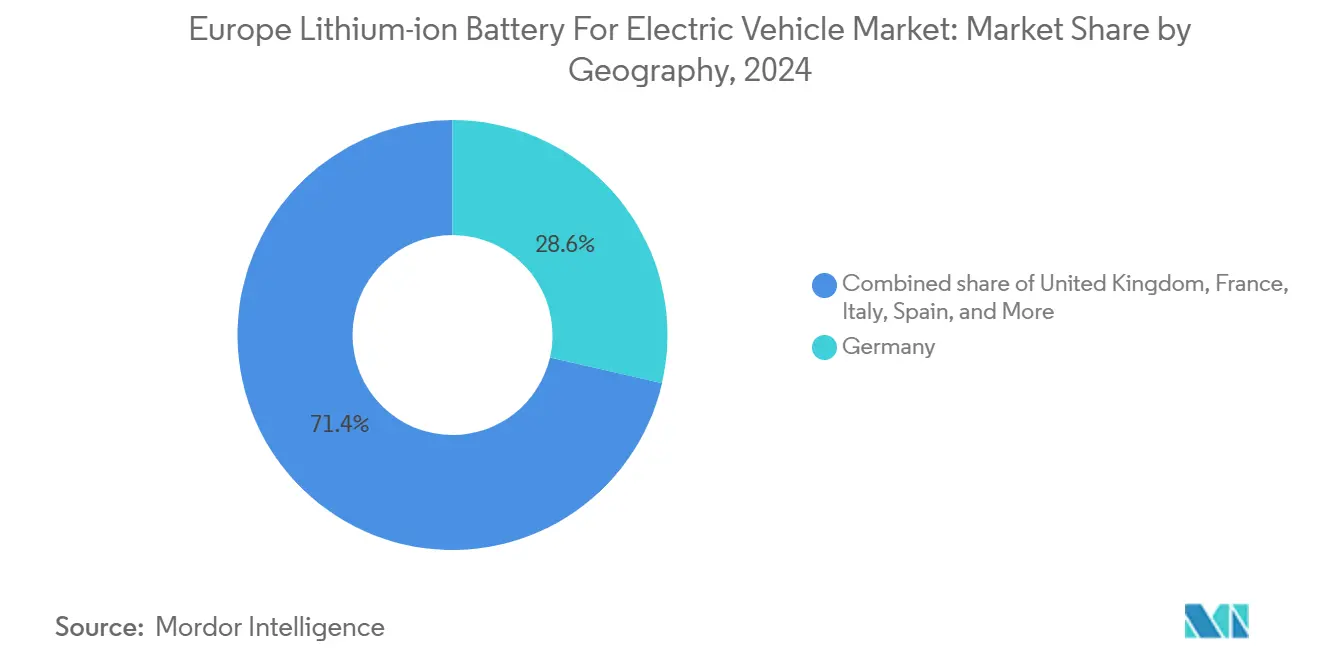

Los vehículos eléctricos de batería siguen impulsando la mayor parte de la demanda de paquetes, representando el 85,4% del volumen de propulsión en 2024, mientras que una oleada de anuncios de gigafábricas está reduciendo los costes de flete y acortando los plazos de entrega en toda la región. La presencia de celdas de bolsa es sólida, pero los diseños prismáticos que se integran directamente en las estructuras de los vehículos escalan más rápido e impulsan las químicas de fosfato de hierro que reducen la dependencia del cobalto y el níquel. Alemania ancla la producción con el 28,6% de los ingresos de 2024, aunque España atrae ahora la mayor parte de la nueva capacidad, ya que los precios de la energía y los subsidios específicos superan en competitividad a los emplazamientos del norte de Europa.(1)Comisión Europea, "Reglamento de Baterías de la UE," europa.euLa rápida electrificación de camiones, las normas más estrictas de intensidad de carbono y la expansión de los modelos de ingresos de segunda vida convergen para mantener la demanda regional en una trayectoria ascendente, a pesar de los mayores costes de energía y mano de obra europeos en comparación con América del Norte o Asia.

Conclusiones Clave del Informe

- Por química de batería, el fosfato de hierro y litio capturó una participación de ingresos del 38,65% en 2025 y sigue siendo la química de expansión más rápida con una CAGR del 16,2% hasta 2031 dentro de la familia de iones de litio.

- Por formato de celda, las celdas de bolsa representaron el 47,45% de la participación del mercado europeo de baterías de iones de litio para vehículos eléctricos en 2025, mientras que se proyecta que las celdas prismáticas crezcan a una CAGR del 18,9% hasta 2031.

- Por propulsión, los vehículos eléctricos de batería lideraron con una participación de ingresos del 85,10% en 2025, mientras que los camiones medianos y pesados registraron la CAGR proyectada más alta del 21,1% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron el 92,10% del tamaño del mercado europeo de baterías de iones de litio para vehículos eléctricos en 2025, y se prevé que el segmento de camiones se expanda a una CAGR del 21,1% hasta 2031.

- Por geografía, Alemania contribuyó con el 28,10% de los ingresos de 2025, aunque España está preparada para liderar el crecimiento con una CAGR del 18,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Baterías de Iones de Litio para Vehículos Eléctricos en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de los precios de las baterías de iones de litio | +2.80% | Alemania, Francia, España | Mediano plazo (2-4 años) |

| Rápido crecimiento en los registros de vehículos eléctricos | +3.50% | Alemania, Reino Unido, países nórdicos | Corto plazo (≤ 2 años) |

| Pacto Verde de la UE y Reglamento de Baterías | +2.10% | UE-27, liderado por Francia, Países Bajos, Bélgica | Largo plazo (≥ 4 años) |

| Escalado de las gigafábricas de la UE | +1.90% | Alemania, Francia, España, Italia, Hungría | Mediano plazo (2-4 años) |

| Implantación del Pasaporte Digital de Baterías de la UE | +1.20% | UE-27, primeros adoptantes Alemania y Países Bajos | Largo plazo (≥ 4 años) |

| Modelos de ingresos de segunda vida para baterías de vehículos eléctricos | +0.90% | Alemania, Reino Unido, países nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de los Precios de las Baterías de Iones de Litio

Los costes de los paquetes cayeron a 115 USD por kWh en 2024 después de que los proveedores de cátodos negociaran mayores descuentos por volumen, lo que ayudó a los fabricantes de equipos originales a lanzar paquetes de 80 kWh a 100 kWh que ofrecen entre 500 km y 600 km de autonomía real. Los diseños de fosfato de hierro, que eliminaron el cobalto y el níquel de la lista de materiales, impulsaron gran parte del ahorro y ya representan el 38% de la demanda regional de celdas. La curva de precios no es lineal porque los valores al contado del carbonato de litio repuntaron un 22% a principios de 2025 cuando la producción china se ajustó, lo que empujó las expectativas de paquetes por debajo de 100 USD por kWh más allá de 2026. Los fabricantes de automóviles que cerraron acuerdos de suministro plurianuales, como BMW con Ganfeng Lithium, están protegidos frente a subidas repentinas.

Rápido Crecimiento en los Registros de Vehículos Eléctricos

Europa registró 2,1 millones de nuevos automóviles eléctricos de batería durante 2024, un 21% más interanual, con Noruega, los Países Bajos y Alemania acaparando el 54% del volumen. Las flotas corporativas representaron el 43% de las entregas porque el coste operativo total durante la vida útil se inclina a favor de los trenes de propulsión eléctricos una vez que el kilometraje anual supera los 25.000 km. El endurecimiento de las normas de CO₂ para flotas de la Unión Europea impone penalizaciones de 95 EUR por gramo por kilómetro por encima del objetivo, lo que obliga a cada fabricante a priorizar las ventas de cero emisiones en el tubo de escape.(2)Comisión Europea, "Reglamento de Baterías de la UE," europa.eu La alta penetración de flotas cambia los requisitos de las celdas porque los operadores se preocupan más por la vida útil en ciclos y el comportamiento de carga rápida que por la densidad de energía máxima, lo que a su vez favorece las químicas de fosfato de hierro y litio que retienen el 80% de la capacidad después de 3.000 ciclos. La disponibilidad de celdas al contado se reduce a medida que las marcas firman contratos plurianuales, elevando los precios de contrato entre un 8% y un 12% por encima de los niveles de 2023.

Incentivos del Pacto Verde de la UE y el Reglamento de Baterías

La legislación de la UE que entró en vigor en febrero de 2024 obliga a los fabricantes de baterías a divulgar la huella de carbono completa del ciclo de vida para 2025 y a cumplir los umbrales mínimos de contenido reciclado para 2031. Los paquetes totalmente trazables obtienen puntuaciones de adquisición favorables por parte de los fabricantes de automóviles, como lo demuestra la unidad Revolt de Northvolt, que recuperó 1.200 toneladas métricas de masa negra en 2024 con una pureza >99,5% y aseguró contratos premium como resultado. Un pasaporte digital anclado en cadena de bloques se vuelve obligatorio a partir de 2027 y añade alrededor de 20 EUR por paquete en costes de software, aunque permite precios diferenciados para celdas de bajo carbono que pueden exigir una prima del 3% al 5%. Los primeros adoptantes, incluida ACC, están incorporando datos del pasaporte en los sistemas de ejecución de fabricación, erigiendo barreras de entrada para los ensambladores más pequeños. Estas normas elevan colectivamente la demanda a largo plazo y protegen la capacidad doméstica de alto valor.

Escalado de las Gigafábricas de la UE

La capacidad de celdas europea anunciada ascendió a 789 GWh a finales de 2024, con 312 GWh ya en línea. Ubicar las plantas de celdas cerca del ensamblaje final reduce el flete entrante en 10 EUR por kWh en comparación con las cadenas de suministro transpacíficas. El emplazamiento de PowerCo de Volkswagen en Valencia se encuentra a 50 km de las plantas de ensamblaje de Martorell y Pamplona, reduciendo el plazo de entrega de seis semanas a 10 días. El riesgo de utilización persiste porque Northvolt Ett funcionó solo al 28% de su capacidad nominal en 2024 cuando BMW y Volvo retrasaron pedidos. Aun así, el efecto de red sigue elevando las expectativas de crecimiento a mediano plazo para el mercado europeo de baterías de iones de litio para vehículos eléctricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de la cadena de suministro de minerales críticos | -1.80% | Alemania, Francia, Polonia | Corto plazo (≤ 2 años) |

| Competencia de químicas de próxima generación | -0.90% | Alemania, Francia, Reino Unido | Largo plazo (≥ 4 años) |

| Altos costes industriales de energía y mano de obra | -1.40% | Alemania, Francia, Italia, Bélgica | Mediano plazo (2-4 años) |

| Cuellos de botella en la capacidad de reciclaje después de 2028 | -0.70% | Europa del Sur y del Este | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de la Cadena de Suministro de Minerales Críticos

Europa importa el 98% de su litio, el 93% de su cobalto y todo el grafito natural, mientras que China controla la mayor parte del refinado intermedio, dejando a la región expuesta a perturbaciones como el aumento del 19% en los precios del neodimio tras el endurecimiento de las normas de exportación de Pekín en enero de 2024. La Ley de Materias Primas Críticas limita la dependencia de un único proveedor al 65% para 2030, aunque las minas nacionales en Portugal y Alemania cubrirán menos del 8% de la demanda prevista de litio. Los contratos a largo plazo a precio fijo ayudan, como ilustra el acuerdo de precursor de cobalto de LG Energy Solution en China en 2024, pero la diversificación sigue siendo aspiracional. Las químicas de fosfato de hierro y litio y las ricas en manganeso alivian la exposición al cobalto, aunque su menor densidad de energía limita su adopción en automóviles de gama alta.

Competencia de Químicas de Próxima Generación

Las baterías de estado sólido prometen una densidad de 400 Wh/kg y carga rápida, pero mostraron rendimientos por debajo del 60% en las líneas piloto de 2024, mientras que las celdas de sodio-ion reducen los costes en un 25% pero siguen confinadas a aplicaciones de baja autonomía. Ocho consorcios financiados por la UE comparten 925 millones de EUR en subvenciones de Horizonte, lo que acelera el trabajo de laboratorio pero fragmenta la propiedad intelectual y ralentiza la normalización. Si el estado sólido alcanza la paridad de costes para 2028, las plantas de litio líquido existentes corren el riesgo de amortizaciones anticipadas, especialmente las líneas de bolsa que no pueden adaptar fácilmente separadores cerámicos. La incertidumbre a corto plazo mantiene a algunos fabricantes de automóviles cautelosos respecto a los compromisos de suministro a largo plazo, moderando el gasto de capital en formatos tradicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Química de Batería: Diversas Vías Configuran el Posicionamiento Competitivo

Las químicas de iones de litio representaron el 85,60% de la demanda de 2025, con el tamaño del mercado europeo de baterías de iones de litio para vehículos eléctricos sesgado hacia mezclas de níquel-manganeso-cobalto en modelos premium. El fosfato de hierro y litio ganó una participación del 38,65% porque elimina el cobalto y el níquel de la lista de materiales y muestra una durabilidad de 3.000 ciclos que se alinea con las necesidades de las flotas comerciales. Los productores utilizan diseños de celda a paquete para compensar la menor densidad gravimétrica de la química y aun así lograr entre 400 km y 450 km de autonomía. Se prevé que las opciones de estado sólido, litio-azufre y sodio-ion crezcan a una CAGR del 25,1% a medida que las subvenciones de Horizonte impulsan los proyectos de laboratorio hacia la escala piloto. La combinación de participación del mercado europeo de baterías de iones de litio para vehículos eléctricos se ajustará a medida que los formatos de próxima generación superen el 80% de rendimiento de fabricación y los umbrales de menos de 120 USD por kWh.

Durante el período de pronóstico, los fabricantes de automóviles equilibrarán la reducción de costes a corto plazo con los objetivos de densidad a más largo plazo. Los paquetes de fosfato de hierro y litio ya satisfacen los requisitos del mercado masivo y evitan la concentración de la cadena de suministro en la República Democrática del Congo. Las químicas ricas en níquel seguirán siendo dominantes en los automóviles de alto rendimiento hasta que el estado sólido alcance la madurez comercial. El sodio-ion asegurará nichos de microcoches urbanos de baja velocidad y almacenamiento estacionario gracias a su ventaja de coste. El mercado europeo de baterías de iones de litio para vehículos eléctricos verá ganancias de participación incrementales para cada alternativa en lugar de un único cambio disruptivo.

Por Formato de Celda: Los Diseños Prismáticos Capturan el Potencial de Crecimiento

Las celdas de bolsa controlaron el 47,45% de las entregas de 2025, pero las unidades prismáticas están preparadas para expandirse a una CAGR del 18,9% hasta 2031, impulsadas por baterías de cuchilla que se integran directamente en los bajos de los vehículos. El tamaño del mercado europeo de baterías de iones de litio para vehículos eléctricos vinculado a los formatos prismáticos aumenta a medida que CATL y BYD ofrecen diseños estructurales que reducen el coste de la lista de materiales en 8 EUR por kWh. Las celdas cilíndricas mantuvieron una participación del 28,35% gracias a la planta de Tesla en Berlín, donde los diseños sin lengüeta 4680 permiten una carga de 4C sin fuga térmica prematura. Los fabricantes de paquetes convergen en una mayor densidad de energía apilando electrodos, una técnica que reduce la brecha clásica entre la flexibilidad de la bolsa y la rigidez prismática.

A medida que la utilización aumenta, la elección del formato dependerá de la estandarización de plataformas y los contratos de suministro cerrados en lugar de la geometría intrínseca de la celda. La robustez mecánica de las celdas prismáticas es adecuada para los vehículos comerciales que enfrentan mayores cargas de choque, mientras que las celdas de bolsa siguen siendo atractivas para los automóviles compactos que necesitan huellas flexibles. La producción cilíndrica seguirá vinculada a los fabricantes que poseen líneas de bobinado rápido. Los sistemas de cuchilla y celda a paquete omiten la capa de módulo por completo y ayudan a reducir el tiempo de producción de 4,5 horas a 2,1 horas por paquete. Todos los formatos siguen convergiendo, lo que garantiza que el mercado europeo de baterías de iones de litio para vehículos eléctricos se beneficie de una competencia saludable y ganancias de eficiencia incrementales.

Por Propulsión: Los Vehículos Eléctricos de Batería Ocupan el Centro del Escenario

Los vehículos eléctricos de batería mantuvieron el 85,10% de la demanda de 2025 y crecerán a una CAGR del 14,25% a medida que los puntos de carga alcancen un cargador rápido por cada ocho vehículos eléctricos de batería en los mercados clave. El tamaño del mercado europeo de baterías de iones de litio para vehículos eléctricos vinculado a los híbridos enchufables se reduce porque los regímenes de subsidios eliminan gradualmente los incentivos para los híbridos de motor de combustión. Los PHEV capturaron el 11,60% del volumen de iones de litio de 2025, pero las ganancias de economía de combustible en el mundo real decepcionaron a los reguladores después de que la telemática mostrara hábitos de carga inconsistentes. Los híbridos que dependen de pequeños paquetes de níquel-metal-hidruro se erosionarán aún más a medida que los fabricantes de automóviles se consoliden en torno a plataformas puramente eléctricas para reducir la intensidad de capital.

Los compradores de flotas y corporativos impulsan la demanda de BEV ya que su coste operativo total por kilómetro es un 43% inferior al del diésel a 200.000 km de vida útil cuando la electricidad cuesta 0,35 EUR por kWh. Los objetivos de flotas de la Unión Europea obligan a los fabricantes a vender más BEV para evitar fuertes penalizaciones, incorporando impulso de crecimiento. Los valores residuales de los PHEV se suavizan a medida que las futuras restricciones urbanas se endurecen sobre los motores de combustión, reforzando la preferencia del comprador por el eléctrico puro. El mercado europeo de baterías de iones de litio para vehículos eléctricos, por tanto, sigue anclado en la propulsión puramente eléctrica, con los híbridos sirviendo únicamente a un nicho de transición.

Por Tipo de Vehículo: Los Segmentos Comerciales Entran en una Fase de Alto Crecimiento

Los automóviles de pasajeros entregaron el 92,10% del volumen de baterías de 2025, aunque los camiones medianos y pesados muestran la expansión más pronunciada con una CAGR del 21,1% a medida que proliferan las zonas de cero emisiones en las principales ciudades. El eActros 600 de Daimler Truck utiliza un paquete de 600 kWh y ya ha registrado 1.400 pedidos anticipados, lo que ilustra cómo los operadores de flotas consideran ahora que la autonomía es suficiente para el transporte regional. La participación del mercado europeo de baterías de iones de litio para vehículos eléctricos correspondiente a las furgonetas comerciales ligeras seguirá creciendo a medida que los gigantes de la entrega de paquetes electrifiquen las flotas urbanas para cumplir los objetivos de sostenibilidad. Los autobuses siguen un ciclo de servicio predecible que simplifica la carga en depósito y mantendrán una demanda estable de celdas de fosfato de hierro de larga vida útil.

Los vehículos de dos ruedas y la micromovilidad experimentan un rápido crecimiento en unidades, pero pequeños volúmenes absolutos de paquetes porque las capacidades de batería siguen siendo modestas. Los camiones se benefician del Sistema de Carga de Megavatios CharIN que repone 300 kWh en 15 minutos e impulsa celdas de alta vida útil en ciclos adecuadas para un uso diario intensivo. Para 2027, la paridad del coste total de propiedad se extenderá a las rutas de transporte de larga distancia por encima de 120.000 km por año, desbloqueando un incremento significativo de la demanda adicional. La diversificada combinación de clientes distribuye el riesgo y apoya la expansión sostenida del mercado europeo de baterías de iones de litio para vehículos eléctricos hasta 2031.

Análisis Geográfico

Alemania generó el 28,10% de los ingresos de 2025 y sigue siendo el ancla para la producción cilíndrica premium de la planta de Tesla en Grünheide más los primeros volúmenes del emplazamiento de ACC en Kaiserslautern. La energía industrial por encima de 0,15 EUR por kWh y el aumento de los costes salariales amenazan la base de costes de Alemania, pero las densas cadenas de suministro automotriz y el sólido talento de ingeniería mantienen al país competitivo para las celdas ricas en níquel de alto valor. Una red de reciclaje doméstico en expansión, liderada por BASF y Northvolt, apoya el cumplimiento del mandato de contenido reciclado de 2031 y proporciona seguridad de materias primas.

España es la gran historia de crecimiento con una CAGR prevista del 18,2% a medida que el complejo Sagunto de Volkswagen por valor de 10.000 millones de EUR escala hasta 40 GWh para 2026. Los cargos de electricidad industrial son un 18% inferiores a los de Alemania, y las exenciones del gravamen del 7% sobre la generación de electricidad reducen los costes en otros 0,011 EUR por kWh, mejorando la competitividad. PowerCo co-localiza la producción de celdas a 50 km de las plantas de ensamblaje de Martorell y Pamplona, reduciendo los plazos logísticos y el bloqueo de inventario. Combinado con la proximidad a los proyectos de litio marroquíes, España se posiciona como el líder en costes para las celdas prismáticas de fosfato de hierro destinadas a los automóviles del mercado masivo.

Francia, el Reino Unido y los países nórdicos completan el siguiente nivel, contribuyendo colectivamente con alrededor del 39,70% de la demanda de 2025. Francia se beneficia del centro de ACC en Billy-Berclau y del proyecto de Verkor en Dunkerque, ambos respaldados por financiación de Proyectos Importantes de Interés Europeo Común que cubre hasta el 25% del desembolso de capital. El Reino Unido debe cumplir los umbrales de normas de origen que aumentan al 55% en 2027, lo que impulsa la expansión de 38 GWh de Envision AESC en Sunderland. La capacidad nórdica se ancla en torno a Northvolt Ett, que, a pesar de una reestructuración en 2024, todavía mantiene 16 GWh de producción operativa y aprovecha la abundante energía renovable para asegurar contratos de bajo carbono a largo plazo. Europa Central y del Este atrae inversiones orientadas al coste, como la planta de 100 GWh de CATL en Debrecen que suministra la plataforma Neue Klasse de BMW. Esta bifurcación este-oeste proporciona a los compradores diversas opciones de abastecimiento y sustenta la resiliencia general del mercado europeo de baterías de iones de litio para vehículos eléctricos.

Panorama Competitivo

Los proveedores asiáticos tienen ventajas de escala que les permiten fijar precios entre un 8% y un 12% por debajo de sus homólogos europeos, aunque los campeones regionales se apoyan en la integración del reciclaje y las credenciales de bajo carbono para asegurar acuerdos de suministro estratégicos. Los cinco principales actores, CATL, LG Energy Solution, Samsung SDI, Northvolt y Panasonic, controlaron aproximadamente el 68% de los envíos de 2024, lo que posiciona al mercado europeo de baterías de iones de litio para vehículos eléctricos como moderadamente concentrado. La batería de cuchilla de CATL reduce el coste de ensamblaje del paquete en 20 EUR por kWh, lo que le ayuda a ganar acuerdos de suministro plurianuales con BMW y Stellantis. LG Energy Solution aprovecha las estructuras de empresa conjunta para asegurar la demanda a tasas de utilización superiores al 75%.

El proceso del Capítulo 11 de Northvolt redujo la deuda a 3.100 millones de USD y reorientó el efectivo en su planta de Skellefteå, donde el reciclaje Revolt ahora alimenta níquel, cobalto y litio de vuelta a nuevas celdas con una pureza >99,5%. Automotive Cells Company, respaldada por Stellantis, Mercedes-Benz, TotalEnergies y Saft, aseguró 4.400 millones de EUR de financiación en 2024 y ya envió los primeros 8 GWh de celdas de alto níquel desde Kaiserslautern en enero de 2025. Las hojas de ruta tecnológicas diferencian a los proveedores: el diseño cilíndrico 4680 de Tesla permite una carga de 4C en Berlín, el celda a paquete de BYD admite una densidad volumétrica de 160 Wh por litro, y ProLogium apunta a salidas de estado sólido de 400 Wh por kilogramo en Dunkerque para 2026.

Los disruptores más pequeños como Verkor, FREYR Battery, Faradion y Morrow se centran en químicas de nicho o en la seguridad regional del suministro. El emplazamiento de 16 GWh de Verkor en Dunkerque alimentará la arquitectura de 800 voltios de Renault, FREYR Battery aseguró 120 millones de EUR de apoyo noruego para construir una planta de 32 GWh orientada a clientes de almacenamiento y marina, y Faradion se asocia con Reliance Industries para comercializar baterías de sodio-ion para microcoches urbanos en el Reino Unido. El reciclaje está emergiendo como una ventaja competitiva duradera porque el Reglamento de Baterías de la UE requerirá un 12% de contenido reciclado de cobalto y un 4% de litio para 2031, favoreciendo a las empresas que poseen un ciclo completo. La planta de precursores de BASF en Schwarzheide se combina con una unidad hidrometalúrgica contigua, y ACC incorpora recuperación interna para garantizar el cumplimiento. La localización de la cadena de suministro, los pasaportes digitales y la integración de la economía circular definen, por tanto, el próximo manual competitivo y sostienen el crecimiento a mediano plazo del mercado europeo de baterías de iones de litio para vehículos eléctricos.(4)Financial Times, "Las Baterías de Cuchilla Llegan a Europa," ft.com

Líderes de la Industria de Baterías de Iones de Litio para Vehículos Eléctricos en Europa

Contemporary Amperex Technology Co. Ltd (CATL)

LG Energy Solution Ltd

Northvolt AB

Faradion Limited (Reino Unido)

Panasonic Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Automotive Cells Company inició la producción comercial en su gigafábrica de Kaiserslautern, entregando 8 GWh de celdas NMC de alto níquel a Mercedes-Benz y activando un Pasaporte Digital de Batería que cumple el mandato de la UE de 2027.

- Diciembre de 2024: Northvolt salió del Capítulo 11 tras asegurar 245 millones de USD de financiación de deudor en posesión liderada por Volkswagen y Goldman Sachs, reduciendo la deuda a 3.100 millones de USD y centrándose en la planta de Skellefteå.

- Noviembre de 2024: PowerCo de Volkswagen inauguró su planta de celdas de 40 GWh en Valencia que suministrará las plataformas ID.4, ID.7 y Cupra Born, beneficiándose de los menores costes energéticos de España.

- Octubre de 2024: CATL aprobó una expansión de 2.100 millones de EUR de su emplazamiento en Debrecen, Hungría, hasta 135 GWh, incluyendo una línea de baterías de cuchilla para programas europeos de paquetes estructurales.

Alcance del Informe del Mercado de Baterías de Iones de Litio para Vehículos Eléctricos en Europa

Una batería de iones de litio para vehículos eléctricos es una batería recargable comúnmente utilizada para alimentar automóviles eléctricos y otros vehículos eléctricos. Las baterías de iones de litio comprenden celdas que contienen un ánodo, un cátodo, un separador y un electrolito. Estas baterías ofrecen una alta relación potencia-peso, excelente eficiencia energética y una autodescarga reducida en comparación con otras baterías recargables, lo que las convierte en la opción preferida para los vehículos eléctricos modernos.

El Mercado Europeo de Baterías de Iones de Litio para Vehículos Eléctricos está segmentado por Química de Batería, Formato de Celda, Tipo de Propulsión y Tipo de Vehículo. Por Química de Batería, el Mercado está segmentado en Iones de litio (NMC, LFP, NCA), Emergentes (Estado sólido, Li-S, Na-ion), Plomo-ácido y Níquel-metal-hidruro. Por Formato de Celda, el Mercado está segmentado en Cilíndrico, Prismático y Más. Por Tipo de Propulsión, el Mercado está segmentado en BEV, PHEV y HEV. Por Tipo de Vehículo, el Mercado está segmentado en Automóviles de Pasajeros, Vehículos Comerciales Ligeros, Camiones Medianos y Pesados, Autobuses y Autocares, y Vehículos de Dos y Tres Ruedas.

Por geografía, el mercado está segmentado en Alemania, el Reino Unido, Francia, Italia, España, los Países Nórdicos, los Países Bajos, Rusia y el Resto de Europa. El informe también cubre los tamaños de mercado y las previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Iones de litio (NMC, LFP, NCA) |

| Emergentes (Estado sólido, Li-S, Na-ion) |

| Plomo-ácido |

| Níquel-metal-hidruro |

| Cilíndrico |

| Prismático |

| Bolsa |

| Cuchilla/Celda a Paquete |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones Medianos y Pesados |

| Autobuses y Autocares |

| Vehículos de Dos y Tres Ruedas |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Nórdicos |

| Países Bajos |

| Rusia |

| Resto de Europa |

| Por Química de Batería | Iones de litio (NMC, LFP, NCA) |

| Emergentes (Estado sólido, Li-S, Na-ion) | |

| Plomo-ácido | |

| Níquel-metal-hidruro | |

| Por Formato de Celda | Cilíndrico |

| Prismático | |

| Bolsa | |

| Cuchilla/Celda a Paquete | |

| Por Propulsión | Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | |

| Vehículo Eléctrico Híbrido (HEV) | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Camiones Medianos y Pesados | |

| Autobuses y Autocares | |

| Vehículos de Dos y Tres Ruedas | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Países Bajos | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de baterías de iones de litio para vehículos eléctricos en 2026?

Está valorado en 19.610 millones de USD y se prevé que alcance los 36.160 millones de USD para 2031.

¿Cuál es la CAGR esperada para las baterías de iones de litio para vehículos eléctricos en Europa hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 13,02% durante 2026-2031.

¿Qué química crece más rápido dentro de las baterías de vehículos eléctricos europeas?

Las celdas de fosfato de hierro y litio son las que se expanden más rápidamente, avanzando un 16,2% anual dentro de la categoría de iones de litio.

¿Por qué España está emergiendo como un punto de referencia europeo para baterías?

España ofrece precios de energía industrial más bajos, grandes inversiones de Volkswagen e incentivos de política que reducen los costes operativos.

¿Cómo afectará el Reglamento de Baterías de la UE a los proveedores?

Obliga a la divulgación de la huella de carbono, al contenido mínimo reciclado y a los pasaportes digitales, favoreciendo a los fabricantes verticalmente integrados que controlan el reciclaje.

¿Qué segmento impulsa el mayor crecimiento futuro?

Los camiones medianos y pesados muestran el pronóstico más sólido con una CAGR del 21,1% a medida que los operadores de flotas se electrifican para cumplir las nuevas normas de emisiones.

Última actualización de la página el: