Tamanho e Participação do Mercado de Baterias de Íons de Lítio para Veículos Elétricos na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

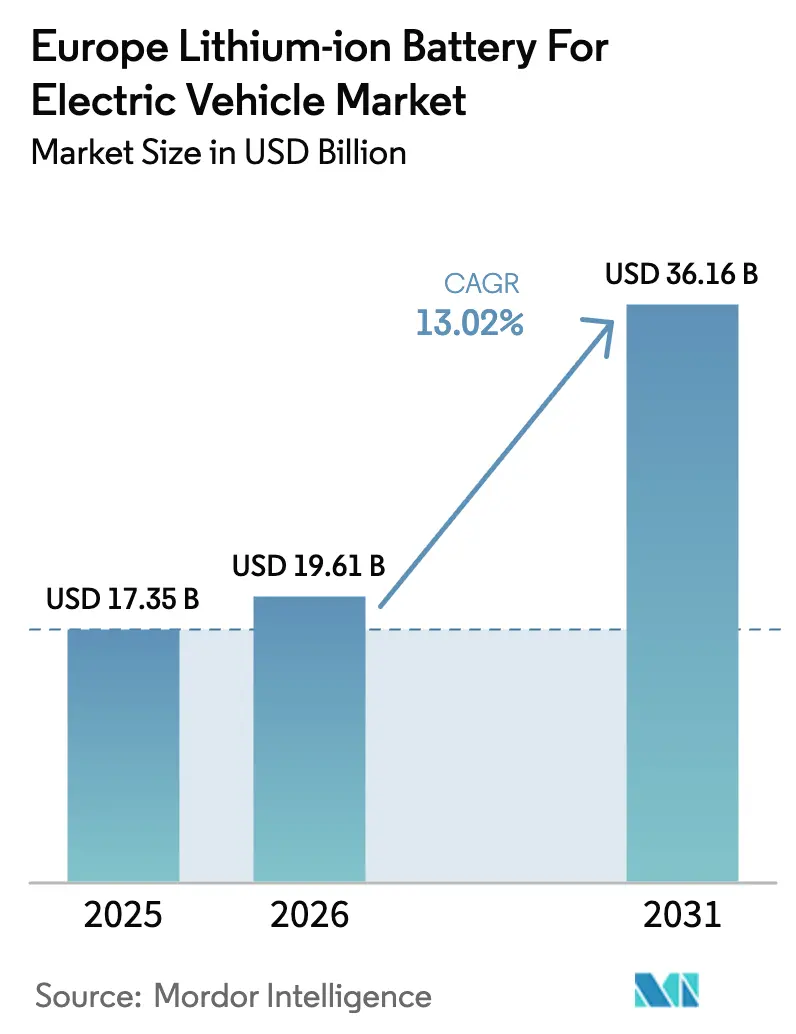

| Tamanho do mercado no ano base (2025) | 17.35 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias de Íons de Lítio para Veículos Elétricos na Europa por Mordor Intelligence

O tamanho do Mercado de Baterias de Íons de Lítio para Veículos Elétricos na Europa em 2026 é estimado em USD 19,61 bilhões, crescendo a partir do valor de 2025 de USD 17,35 bilhões, com projeções para 2031 mostrando USD 36,16 bilhões, crescendo a um CAGR de 13,02% no período 2026-2031.

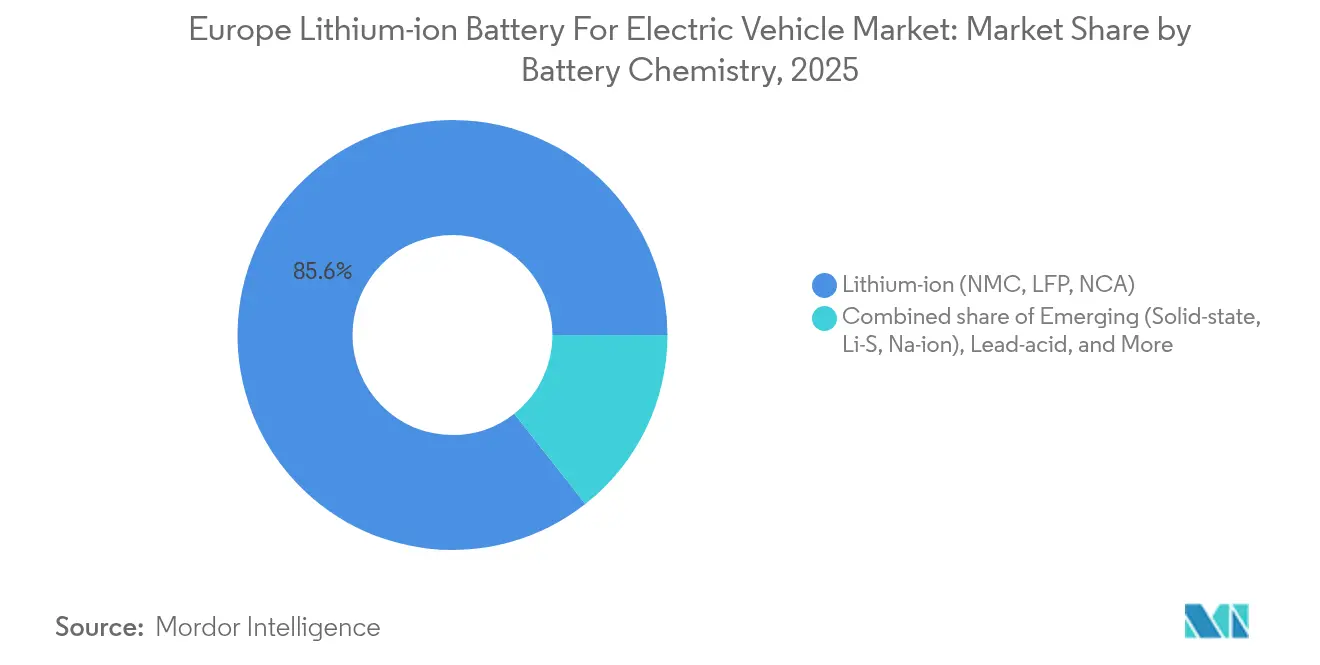

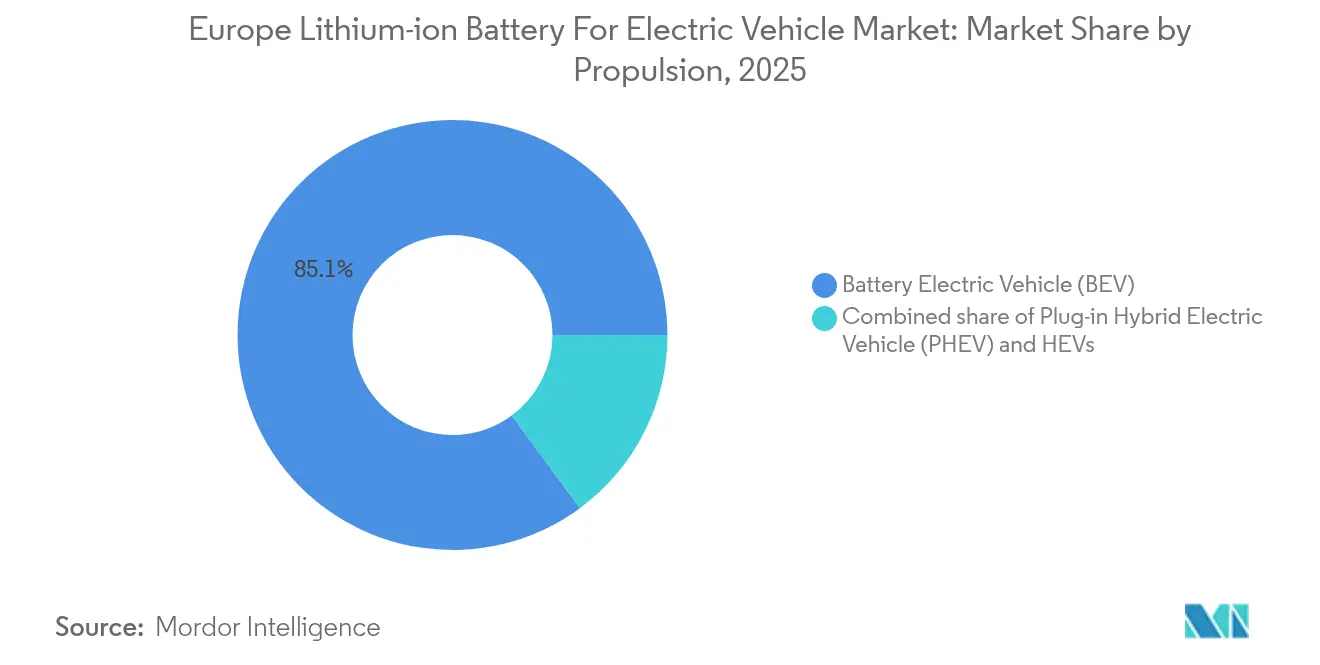

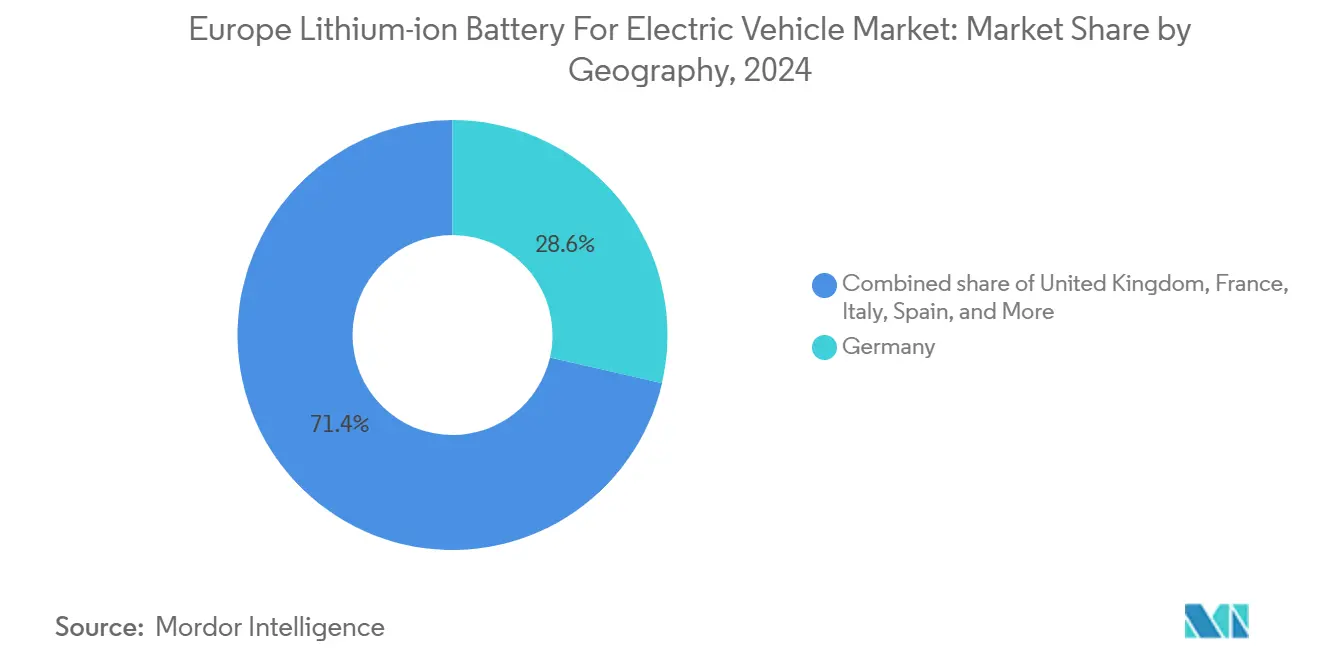

Os veículos totalmente elétricos a bateria continuam impulsionando a maior parte da demanda por pacotes, respondendo por 85,4% do volume de propulsão em 2024, enquanto uma onda de anúncios de gigafábricas está reduzindo os custos de frete e encurtando os prazos de entrega em toda a região. A predominância das células em bolsa é forte, mas os designs prismáticos que se integram diretamente às estruturas dos veículos estão escalando mais rapidamente e impulsionando as químicas de fosfato de ferro-lítio que reduzem a dependência de cobalto e níquel. A Alemanha ancora a produção com 28,6% da receita de 2024, mas a Espanha agora atrai a maior parcela de nova capacidade, pois os preços de energia e os subsídios direcionados tornam os locais do Norte da Europa menos competitivos.(1)Comissão Europeia, "Regulamento de Baterias da UE," europa.euA rápida eletrificação de caminhões, regras mais rígidas de intensidade de carbono e a expansão dos fluxos de receita de segunda vida convergem para manter a demanda regional em trajetória ascendente, apesar dos custos mais elevados de energia e mão de obra europeus em comparação com a América do Norte ou a Ásia.

Principais Conclusões do Relatório

- Por química de bateria, o fosfato de ferro-lítio capturou 38,65% de participação de receita em 2025 e permanece a química de expansão mais rápida, com CAGR de 16,2% até 2031 dentro da família de íons de lítio.

- Por formato de célula, as células em bolsa comandaram 47,45% da participação do mercado europeu de baterias de íons de lítio para veículos elétricos em 2025, enquanto as células prismáticas têm projeção de crescimento a um CAGR de 18,9% até 2031.

- Por propulsão, os veículos elétricos a bateria lideraram com 85,10% de participação de receita em 2025, enquanto caminhões médios e pesados registraram o maior CAGR projetado de 21,1% até 2031.

- Por tipo de veículo, os automóveis de passageiros detinham 92,10% do tamanho do mercado europeu de baterias de íons de lítio para veículos elétricos em 2025, e o segmento de caminhões tem previsão de expansão a um CAGR de 21,1% até 2031.

- Por geografia, a Alemanha contribuiu com 28,10% da receita de 2025, mas a Espanha está posicionada para liderar o crescimento com um CAGR de 18,2% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Baterias de Íons de Lítio para Veículos Elétricos na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos preços de baterias de íons de lítio | +2.80% | Alemanha, França, Espanha | Médio prazo (2-4 anos) |

| Crescimento acelerado nos registros de veículos elétricos | +3.50% | Alemanha, Reino Unido, países nórdicos | Curto prazo (≤ 2 anos) |

| Pacto Verde da UE e Regulamento de Baterias | +2.10% | UE-27, liderado por França, Países Baixos, Bélgica | Longo prazo (≥ 4 anos) |

| Expansão das gigafábricas da UE | +1.90% | Alemanha, França, Espanha, Itália, Hungria | Médio prazo (2-4 anos) |

| Implementação do Passaporte Digital de Baterias da UE | +1.20% | UE-27, pioneiros Alemanha e Países Baixos | Longo prazo (≥ 4 anos) |

| Modelos de receita de baterias de veículos elétricos de segunda vida | +0.90% | Alemanha, Reino Unido, países nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Preços de Baterias de Íons de Lítio

Os custos dos pacotes caíram para USD 115 por kWh em 2024, após os fornecedores de cátodos negociarem maiores descontos por volume, ajudando os fabricantes de equipamentos originais a lançar pacotes de 80 kWh a 100 kWh que oferecem autonomia real de 500 km a 600 km. Os designs de fosfato de ferro, que removeram o cobalto e o níquel da lista de materiais, impulsionaram grande parte das economias e já respondem por 38% da demanda regional de células. A curva de preços não é linear porque os valores à vista do carbonato de lítio subiram 22% no início de 2025, quando a produção chinesa se contraiu, empurrando as expectativas de pacotes abaixo de USD 100 por kWh para além de 2026. As montadoras que firmaram acordos de compra plurianuais, como a BMW com a Ganfeng Lithium, estão protegidas contra picos repentinos.

Crescimento Acelerado nos Registros de Veículos Elétricos

A Europa registrou 2,1 milhões de novos automóveis totalmente elétricos a bateria durante 2024, alta de 21% em relação ao ano anterior, com Noruega, Países Baixos e Alemanha respondendo por 54% do volume. As frotas corporativas representaram 43% das entregas porque o custo operacional total ao longo da vida útil favorece os motores elétricos quando a quilometragem anual supera 25.000 km. O aperto das regras de CO₂ para frotas da União Europeia impõe penalidades de EUR 95 por grama por quilômetro acima da meta, levando cada fabricante a priorizar as vendas de veículos sem emissões no escapamento.(2)Comissão Europeia, "Regulamento de Baterias da UE," europa.eu A alta penetração de frotas altera os requisitos das células porque os operadores se preocupam mais com a vida útil em ciclos e o comportamento de carregamento rápido do que com a densidade de energia de pico, o que, por sua vez, favorece as químicas de fosfato de ferro-lítio que retêm 80% da capacidade após 3.000 ciclos. A disponibilidade de células no mercado à vista diminui à medida que as marcas assinam contratos plurianuais, elevando os preços contratuais de 8% a 12% acima dos níveis de 2023.

Incentivos do Pacto Verde da UE e do Regulamento de Baterias

A legislação da UE que entrou em vigor em fevereiro de 2024 obriga os fabricantes de baterias a divulgar a pegada de carbono completa do ciclo de vida até 2025 e a cumprir limites mínimos de conteúdo reciclado até 2031. Os pacotes totalmente rastreáveis qualificam-se para pontuações de aquisição favoráveis por parte das montadoras, como demonstrado pela unidade Revolt da Northvolt, que recuperou 1.200 toneladas métricas de massa negra em 2024 com pureza >99,5% e, como resultado, garantiu contratos premium. Um passaporte digital ancorado em blockchain torna-se obrigatório a partir de 2027 e acrescenta cerca de EUR 20 por pacote em custo de software, mas permite precificação diferenciada para células de baixo carbono que podem comandar um prêmio de 3% a 5%. Os primeiros adotantes, incluindo a ACC, estão incorporando dados do passaporte nos sistemas de execução de manufatura, criando barreiras de entrada para montadores menores. Essas regras, em conjunto, elevam a demanda de longo prazo e protegem a capacidade doméstica de alto valor.

Expansão das Gigafábricas da UE

A capacidade anunciada de células europeias chegou a 789 GWh até o final de 2024, com 312 GWh já em operação. A localização de plantas de células próximas à montagem final reduz o frete de entrada em EUR 10 por kWh em comparação com as cadeias de suprimento transpacíficas. O site PowerCo Valencia da Volkswagen fica a 50 km de Martorell e das montagens de Pamplona, reduzindo o prazo de entrega de seis semanas para 10 dias. O risco de utilização permanece porque a Northvolt Ett operou a apenas 28% de sua capacidade nominal em 2024, quando a BMW e a Volvo atrasaram pedidos. Mesmo assim, o efeito de rede ainda eleva as expectativas de crescimento de médio prazo para o mercado europeu de baterias de íons de lítio para veículos elétricos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência da cadeia de suprimentos de minerais críticos | -1.80% | Alemanha, França, Polônia | Curto prazo (≤ 2 anos) |

| Químicas de próxima geração concorrentes | -0.90% | Alemanha, França, Reino Unido | Longo prazo (≥ 4 anos) |

| Altos custos industriais de energia e mão de obra | -1.40% | Alemanha, França, Itália, Bélgica | Médio prazo (2-4 anos) |

| Gargalos de capacidade de reciclagem após 2028 | -0.70% | Sul e Leste da Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência da Cadeia de Suprimentos de Minerais Críticos

A Europa importa 98% do seu lítio, 93% do seu cobalto e todo o grafite natural, enquanto a China controla a maior parte do refino intermediário, deixando a região exposta a choques como a alta de 19% nos preços do neodímio após Pequim apertar as regras de exportação em janeiro de 2024. A Lei de Matérias-Primas Críticas limita a dependência de um único fornecedor a 65% até 2030, mas as minas domésticas em Portugal e na Alemanha cobrirão menos de 8% da demanda prevista de lítio. Os contratos de longo prazo a preço fixo ajudam, como ilustrado pelo acordo de precursor de cobalto da LG Energy Solution na China em 2024, mas a diversificação permanece aspiracional. As químicas de fosfato de ferro-lítio e ricas em manganês aliviam a exposição ao cobalto, embora sua menor densidade de energia limite a adoção em automóveis premium.

Químicas de Próxima Geração Concorrentes

As baterias de estado sólido prometem densidade de 400 Wh/kg e carregamento rápido, mas apresentaram rendimentos abaixo de 60% nas linhas piloto de 2024, enquanto as células de íons de sódio reduzem os custos em 25%, mas permanecem confinadas a aplicações de baixa autonomia. Oito consórcios financiados pela UE compartilham EUR 925 milhões em subsídios do Horizonte, o que acelera o trabalho laboratorial, mas fragmenta a propriedade intelectual e retarda a definição de padrões. Se o estado sólido atingir a paridade de custos até 2028, as plantas de lítio líquido existentes correm o risco de amortizações antecipadas, especialmente as linhas de bolsa que não conseguem adaptar facilmente separadores cerâmicos. A incerteza de curto prazo mantém algumas montadoras cautelosas em relação a compromissos de compra de longo prazo, moderando os gastos de capital em formatos tradicionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Química de Bateria: Caminhos Diversos Moldam o Posicionamento Competitivo

As químicas de íons de lítio responderam por 85,60% da demanda de 2025, com o tamanho do mercado europeu de baterias de íons de lítio para veículos elétricos inclinado para misturas de níquel-manganês-cobalto em modelos premium. O fosfato de ferro-lítio ganhou uma participação de 38,65% porque elimina o cobalto e o níquel da lista de materiais e apresenta durabilidade de 3.000 ciclos que se alinha às necessidades das frotas comerciais. Os produtores utilizam layouts de célula para pacote para compensar a menor densidade gravimétrica da química e ainda alcançar autonomia de 400 km a 450 km. As opções de estado sólido, lítio-enxofre e íons de sódio têm previsão de crescimento a um CAGR de 25,1% à medida que os subsídios do Horizonte impulsionam projetos laboratoriais em direção à escala piloto. A composição da participação do mercado europeu de baterias de íons de lítio para veículos elétricos se ajustará à medida que os formatos de próxima geração superarem os limites de 80% de rendimento de fabricação e USD 120 por kWh.

Ao longo do período de previsão, as montadoras equilibrarão a redução de custos de curto prazo com metas de densidade de longo prazo. Os pacotes de fosfato de ferro-lítio já atendem aos requisitos do mercado de massa e evitam a concentração da cadeia de suprimentos na República Democrática do Congo. As químicas ricas em níquel permanecem dominantes em automóveis de desempenho até que o estado sólido atinja a maturidade comercial. O íon de sódio garantirá nichos de microcarros urbanos de baixa velocidade e armazenamento estacionário graças à sua vantagem de custo. O mercado europeu de baterias de íons de lítio para veículos elétricos verá ganhos incrementais de participação para cada alternativa, em vez de uma única mudança disruptiva.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Formato de Célula: Designs Prismáticos Capturam o Potencial de Crescimento

As células em bolsa controlaram 47,45% das entregas de 2025, mas as unidades prismáticas estão prontas para expandir a um CAGR de 18,9% até 2031, impulsionadas por baterias em lâmina que se integram diretamente às partes inferiores dos veículos. O tamanho do mercado europeu de baterias de íons de lítio para veículos elétricos vinculado aos formatos prismáticos aumenta à medida que a CATL e a BYD oferecem designs estruturais que reduzem o custo da lista de materiais em EUR 8 por kWh. As células cilíndricas mantiveram uma participação de 28,35% com base na planta de Berlim da Tesla, onde os designs tabulares 4680 permitem carregamento 4C sem fuga térmica precoce. Os fabricantes de pacotes convergem para maior densidade de energia empilhando eletrodos, uma técnica que estreita a lacuna clássica entre a flexibilidade das células em bolsa e a rigidez das prismáticas.

À medida que a utilização aumenta, a escolha do formato dependerá da padronização da plataforma e dos contratos de fornecimento firmados, em vez da geometria intrínseca da célula. A robustez mecânica das células prismáticas é adequada para veículos comerciais que enfrentam cargas de choque mais elevadas, enquanto as células em bolsa permanecem atraentes para automóveis compactos que precisam de pegadas flexíveis. A produção cilíndrica permanecerá vinculada aos fabricantes que possuem linhas de enrolamento rápido. Os sistemas de lâmina e célula para pacote ignoram completamente a camada de módulo e ajudam a reduzir o tempo de produção de 4,5 horas para 2,1 horas por pacote. Todos os formatos continuam convergindo, garantindo que o mercado europeu de baterias de íons de lítio para veículos elétricos se beneficie de uma concorrência saudável e de ganhos incrementais de eficiência.

Por Propulsão: Veículos Elétricos a Bateria Assumem o Protagonismo

Os veículos elétricos a bateria detinham 85,10% da demanda de 2025 e crescerão a um CAGR de 14,25% à medida que os pontos de carregamento atingem um carregador rápido para cada oito veículos a bateria nos principais mercados. O tamanho do mercado europeu de baterias de íons de lítio para veículos elétricos vinculado aos híbridos plug-in diminui porque os regimes de subsídios eliminam gradualmente os incentivos para híbridos com motor de combustão. Os veículos elétricos híbridos plug-in capturaram 11,60% do volume de íons de lítio de 2025, mas os ganhos de economia de combustível no mundo real decepcionaram os reguladores após a telemetria mostrar hábitos de carregamento inconsistentes. Os híbridos que dependem de pequenos pacotes de níquel-metal-hidreto se deteriorarão ainda mais à medida que as montadoras se consolidam em torno de plataformas puramente elétricas para reduzir a intensidade de capital.

Os compradores de frotas e corporativos impulsionam a demanda por veículos elétricos a bateria, pois o custo operacional total por quilômetro é 43% menor do que o diesel em 200.000 km de vida útil quando a eletricidade custa EUR 0,35 por kWh. As metas de frota da União Europeia obrigam os fabricantes a vender mais veículos elétricos a bateria para evitar penalidades severas, incorporando impulso de crescimento. Os valores residuais dos veículos elétricos híbridos plug-in enfraquecem à medida que as futuras restrições urbanas se intensificam sobre os motores de combustão, reforçando a preferência dos compradores pelo elétrico puro. O mercado europeu de baterias de íons de lítio para veículos elétricos, portanto, permanece ancorado na propulsão puramente elétrica, com os híbridos servindo apenas a um nicho de transição.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Veículo: Segmentos Comerciais Entram em Fase de Alto Crescimento

Os automóveis de passageiros entregaram 92,10% do volume de baterias de 2025, mas os caminhões médios e pesados mostram a expansão mais acentuada, com CAGR de 21,1%, à medida que as zonas de emissão zero proliferam nas principais cidades. O eActros 600 da Daimler Truck usa um pacote de 600 kWh e já registrou 1.400 pré-pedidos, ilustrando como os operadores de frotas agora consideram a autonomia suficiente para transporte regional. A participação do mercado europeu de baterias de íons de lítio para veículos elétricos para vans comerciais leves continuará crescendo à medida que os gigantes da entrega de encomendas eletrificam as frotas urbanas para cumprir as metas de sustentabilidade. Os ônibus seguem um ciclo de serviço previsível que simplifica o carregamento em depósito e manterão uma demanda estável por células de fosfato de ferro de longa vida útil.

As motocicletas e a micromobilidade registram crescimento rápido em unidades, mas volumes absolutos de pacotes pequenos porque as capacidades das baterias permanecem modestas. Os caminhões se beneficiam do Sistema de Carregamento em Megawatt CharIN, que reabastece 300 kWh em 15 minutos e impulsiona células de alta vida útil em ciclos adequadas para uso diário intenso. Até 2027, a paridade de custo total de propriedade se estenderá às rotas de transporte de longa distância acima de 120.000 km por ano, desbloqueando um incremento significativo de demanda. A composição diversificada de clientes distribui o risco e sustenta a expansão contínua do mercado europeu de baterias de íons de lítio para veículos elétricos até 2031.

Análise Geográfica

A Alemanha gerou 28,10% da receita de 2025 e permanece a âncora para a produção cilíndrica premium da planta Grünheide da Tesla, além dos volumes iniciais do site Kaiserslautern da ACC. A energia industrial acima de EUR 0,15 por kWh e o aumento dos custos salariais ameaçam a base de custos da Alemanha, mas as densas cadeias de suprimentos automotivas e o forte talento em engenharia mantêm o país competitivo para células ricas em níquel de alto valor. Uma rede doméstica de reciclagem em expansão, liderada pela BASF e pela Northvolt, apoia a conformidade com o mandato de conteúdo reciclado de 2031 e fornece segurança de matéria-prima.

A Espanha é a grande história de crescimento, com um CAGR previsto de 18,2%, à medida que o complexo Sagunto da Volkswagen, de EUR 10 bilhões, escala para 40 GWh até 2026. As tarifas de eletricidade industrial são 18% abaixo da Alemanha, e as isenções do imposto de 7% sobre geração de eletricidade reduzem os custos em mais EUR 0,011 por kWh, melhorando a competitividade. A PowerCo co-localiza a produção de células a 50 km das montagens de Martorell e Pamplona, reduzindo os prazos de logística e o bloqueio de estoque. Aliada à proximidade dos projetos de lítio marroquinos, a Espanha se posiciona como líder de custo para células prismáticas de fosfato de ferro voltadas para automóveis do mercado de massa.

França, Reino Unido e os países nórdicos completam o próximo nível, contribuindo coletivamente com cerca de 39,70% da demanda de 2025. A França se beneficia do hub Billy-Berclau da ACC e do projeto Dunkirk da Verkor, ambos apoiados pelo financiamento de Projetos Importantes de Interesse Europeu Comum que cobre até 25% do desembolso de capital. O Reino Unido deve cumprir os limites de regras de origem que sobem para 55% em 2027, levando à expansão de 38 GWh da Envision AESC em Sunderland. A capacidade nórdica está ancorada em torno da Northvolt Ett, que, apesar de uma reestruturação em 2024, ainda mantém 16 GWh de produção operacional e aproveita a abundante energia renovável para firmar contratos de longo prazo de baixo carbono. A Europa Central e Oriental atrai investimentos focados em custos, como a planta de 100 GWh da CATL em Debrecen, que abastece a plataforma Neue Klasse da BMW. Essa bifurcação leste-oeste oferece aos compradores opções diversificadas de fornecimento e sustenta a resiliência geral do mercado europeu de baterias de íons de lítio para veículos elétricos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Cenário Competitivo

Os fornecedores asiáticos detêm vantagens de escala que lhes permitem precificar de 8% a 12% abaixo dos pares europeus, mas os campeões regionais dependem da integração de reciclagem e das credenciais de baixo carbono para garantir acordos estratégicos de compra. Os cinco principais players — CATL, LG Energy Solution, Samsung SDI, Northvolt e Panasonic — controlaram cerca de 68% das remessas de 2024, o que posiciona o mercado europeu de baterias de íons de lítio para veículos elétricos como moderadamente concentrado. A bateria em lâmina da CATL reduz o custo de montagem do pacote em EUR 20 por kWh, ajudando-a a conquistar acordos de fornecimento plurianuais com BMW e Stellantis. A LG Energy Solution aproveita estruturas de joint venture para garantir demanda com taxas de utilização acima de 75%.

O processo do Capítulo 11 da Northvolt reduziu a dívida para USD 3,1 bilhões e reorientou o caixa para sua planta em Skellefteå, onde a reciclagem Revolt agora alimenta níquel, cobalto e lítio de volta para novas células com pureza >99,5%. A Automotive Cells Company, apoiada por Stellantis, Mercedes-Benz, TotalEnergies e Saft, garantiu EUR 4,4 bilhões em financiamento em 2024 e já enviou os primeiros 8 GWh de células de alto níquel de Kaiserslautern em janeiro de 2025. Os roteiros tecnológicos diferenciam os fornecedores: o design cilíndrico 4680 da Tesla permite carregamento 4C em Berlim, o célula para pacote da BYD suporta densidade volumétrica de 160 Wh por litro, e a ProLogium tem como alvo saídas de estado sólido de 400 Wh por quilograma em Dunkirk até 2026.

Disruptores menores como Verkor, FREYR, Faradion e Morrow focam em químicas de nicho ou segurança regional de fornecimento. O site de 16 GWh da Verkor em Dunkirk abastecerá a arquitetura de 800 volts da Renault, a FREYR garantiu EUR 120 milhões de apoio norueguês para construir uma planta de 32 GWh voltada para clientes de armazenamento e marítimos, e a Faradion se associa à Reliance Industries para comercializar baterias de íons de sódio para microcarros urbanos no Reino Unido. A reciclagem está emergindo como uma vantagem competitiva duradoura porque o Regulamento de Baterias da UE exigirá 12% de conteúdo reciclado de cobalto e 4% de lítio até 2031, favorecendo as empresas que possuem um ciclo completo. A planta de precursor Schwarzheide da BASF se combina com uma unidade hidrometalúrgica adjacente, e a ACC incorpora recuperação interna para garantir conformidade. A localização da cadeia de suprimentos, os passaportes digitais e a integração da economia circular, portanto, definem o próximo manual competitivo e sustentam o crescimento de médio prazo do mercado europeu de baterias de íons de lítio para veículos elétricos.(4)Financial Times, "Baterias em Lâmina Chegam à Europa," ft.com

Líderes do Setor de Baterias de Íons de Lítio para Veículos Elétricos na Europa

Contemporary Amperex Technology Co. Ltd (CATL)

LG Energy Solution Ltd

Northvolt AB

Faradion Limited (Reino Unido)

Panasonic Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Automotive Cells Company iniciou a produção comercial em sua gigafábrica de Kaiserslautern, entregando 8 GWh de células NMC de alto níquel à Mercedes-Benz e ativando um Passaporte Digital de Bateria que atende ao mandato da UE de 2027.

- Dezembro de 2024: A Northvolt saiu do Capítulo 11 após garantir USD 245 milhões em financiamento de devedor em posse liderado pela Volkswagen e Goldman Sachs, reduzindo a dívida para USD 3,1 bilhões e concentrando-se na planta de Skellefteå.

- Novembro de 2024: A PowerCo da Volkswagen inaugurou sua planta de células de 40 GWh em Valência, que abastecerá as plataformas ID.4, ID.7 e Cupra Born, beneficiando-se dos menores custos de energia da Espanha.

- Outubro de 2024: A CATL aprovou uma expansão de EUR 2,1 bilhões de seu site em Debrecen, Hungria, para 135 GWh, incluindo uma linha de bateria em lâmina para programas europeus de pacotes estruturais.

Escopo do Relatório do Mercado de Baterias de Íons de Lítio para Veículos Elétricos na Europa

Uma bateria de íons de lítio para veículos elétricos é uma bateria recarregável comumente usada para alimentar automóveis elétricos e outros veículos elétricos. As baterias de íons de lítio compreendem células contendo um ânodo, cátodo, separador e eletrólito. Essas baterias oferecem uma alta relação potência-peso, excelente eficiência energética e autodescarga reduzida em comparação com outras baterias recarregáveis, tornando-as a escolha preferida para os veículos elétricos modernos.

O Mercado Europeu de Baterias de Íons de Lítio para Veículos Elétricos é Segmentado por Química de Bateria, Formato de Célula, Tipo de Propulsão e Tipo de Veículo. Por Química de Bateria, o Mercado é Segmentado por Íons de Lítio (NMC, LFP, NCA), Emergentes (Estado Sólido, Li-S, Na-íon), Chumbo-Ácido e Níquel-Metal-Hidreto. Por Formato de Célula, o Mercado é Segmentado em Cilíndrico, Prismático e Mais. Por Tipo de Propulsão, o Mercado é Segmentado em VEB, VEHP e VEH. Por Tipo de Veículo, o Mercado é Segmentado em Automóveis de Passageiros, Veículos Comerciais Leves, Caminhões Médios e Pesados, Ônibus e Autocares, e Motocicletas e Triciclos.

Por geografia, o mercado é segmentado em Alemanha, Reino Unido, França, Itália, Espanha, Países Nórdicos, Países Baixos, Rússia, Restante da Europa. O relatório também cobre os tamanhos de mercado e previsões em termos de valor (USD) para todos os segmentos acima.

| Íons de Lítio (NMC, LFP, NCA) |

| Emergentes (Estado Sólido, Li-S, Na-íon) |

| Chumbo-Ácido |

| Níquel-Metal-Hidreto |

| Cilíndrico |

| Prismático |

| Bolsa |

| Lâmina/Célula para Pacote |

| Veículo Elétrico a Bateria (VEB) |

| Veículo Elétrico Híbrido Plug-In (VEHP) |

| Veículo Elétrico Híbrido (VEH) |

| Automóveis de Passageiros |

| Veículos Comerciais Leves |

| Caminhões Médios e Pesados |

| Ônibus e Autocares |

| Motocicletas e Triciclos |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Nórdicos |

| Países Baixos |

| Rússia |

| Restante da Europa |

| Por Química de Bateria | Íons de Lítio (NMC, LFP, NCA) |

| Emergentes (Estado Sólido, Li-S, Na-íon) | |

| Chumbo-Ácido | |

| Níquel-Metal-Hidreto | |

| Por Formato de Célula | Cilíndrico |

| Prismático | |

| Bolsa | |

| Lâmina/Célula para Pacote | |

| Por Propulsão | Veículo Elétrico a Bateria (VEB) |

| Veículo Elétrico Híbrido Plug-In (VEHP) | |

| Veículo Elétrico Híbrido (VEH) | |

| Por Tipo de Veículo | Automóveis de Passageiros |

| Veículos Comerciais Leves | |

| Caminhões Médios e Pesados | |

| Ônibus e Autocares | |

| Motocicletas e Triciclos | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Países Baixos | |

| Rússia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado europeu de baterias de íons de lítio para veículos elétricos em 2026?

Está avaliado em USD 19,61 bilhões e tem previsão de atingir USD 36,16 bilhões até 2031.

Qual é o CAGR esperado para baterias de íons de lítio para veículos elétricos na Europa até 2031?

O mercado tem projeção de crescimento a um CAGR de 13,02% no período 2026-2031.

Qual química está crescendo mais rapidamente dentro das baterias de veículos elétricos europeias?

As células de fosfato de ferro-lítio estão se expandindo mais rapidamente, avançando 16,2% ao ano dentro da categoria de íons de lítio.

Por que a Espanha está emergindo como um polo europeu de baterias?

A Espanha oferece preços de energia industrial mais baixos, grandes investimentos da Volkswagen e incentivos de política que reduzem os custos operacionais.

Como o Regulamento de Baterias da UE afetará os fornecedores?

Ele obriga a divulgação da pegada de carbono, conteúdo mínimo reciclado e passaportes digitais, favorecendo os fabricantes verticalmente integrados que controlam a reciclagem.

Qual segmento impulsiona o maior crescimento futuro?

Os caminhões médios e pesados mostram a previsão mais forte, com CAGR de 21,1%, à medida que os operadores de frotas eletrificam para cumprir as novas regras de emissões.

Página atualizada pela última vez em: