Taille et part de marché européen des batteries lithium-ion pour véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

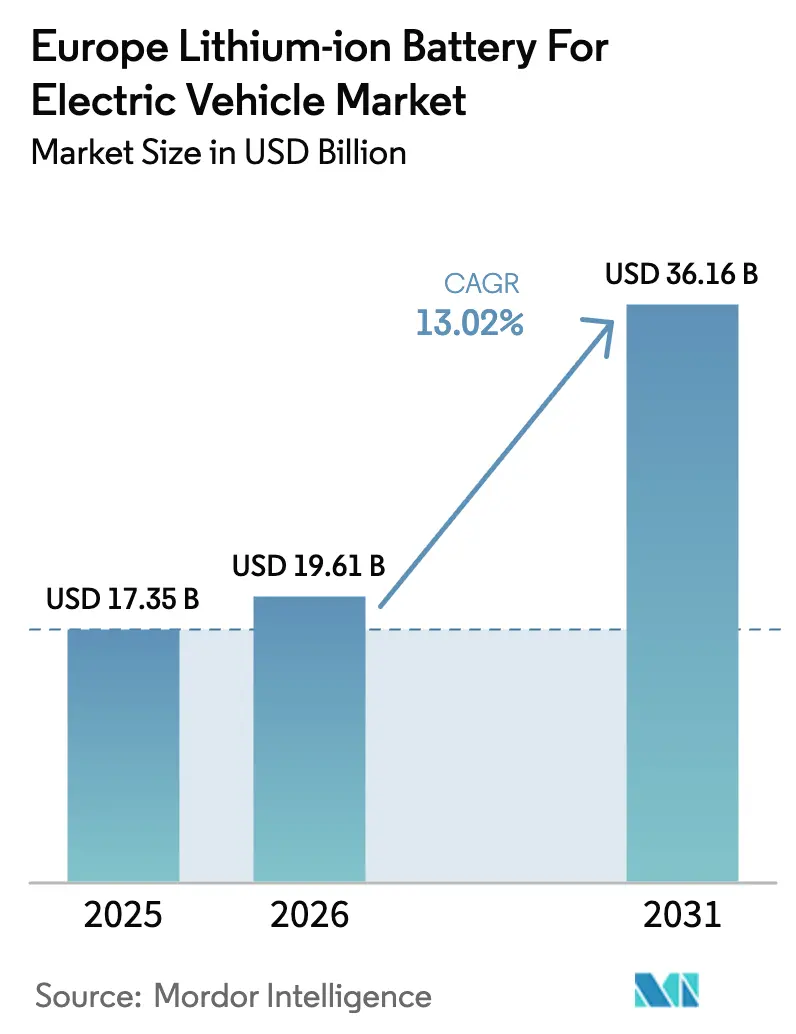

| Taille du marché de l'année de base (2025) | 17.35 Milliards de dollars |

| Taille du Marché (2026) | 19.61 Milliards de dollars |

| Taille du Marché (2031) | 36.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des batteries lithium-ion pour véhicules électriques par Mordor Intelligence

La taille du marché européen des batteries lithium-ion pour véhicules électriques est estimée à 19,61 milliards USD en 2026, en hausse par rapport à la valeur 2025 de 17,35 milliards USD, avec des projections pour 2031 indiquant 36,16 milliards USD, croissant à un CAGR de 13,02 % sur la période 2026-2031.

Les véhicules électriques à batterie continuent de représenter l'essentiel de la demande en modules, comptant pour 85,4 % du volume de propulsion en 2024, tandis qu'une vague d'annonces de gigafactories réduit les coûts de fret et raccourcit les délais de livraison dans toute la région. La prédominance des cellules en pochette est forte, mais les conceptions prismatiques qui s'intègrent directement dans les structures des véhicules se développent plus rapidement et entraînent l'adoption des chimies au phosphate de fer-lithium qui réduisent la dépendance au cobalt et au nickel. L'Allemagne ancre la production avec 28,6 % du chiffre d'affaires 2024, mais l'Espagne attire désormais la plus grande part des nouvelles capacités, car les prix de l'énergie et les subventions ciblées rendent les sites d'Europe du Nord moins compétitifs.(1)Commission européenne, "Règlement européen sur les batteries," europa.eu L'électrification rapide des camions, des règles plus strictes sur l'intensité carbone et l'expansion des sources de revenus liées à la seconde vie des batteries convergent pour maintenir la demande régionale sur une trajectoire ascendante, malgré des coûts de l'énergie et de la main-d'œuvre européens plus élevés qu'en Amérique du Nord ou en Asie.

Principaux enseignements du rapport

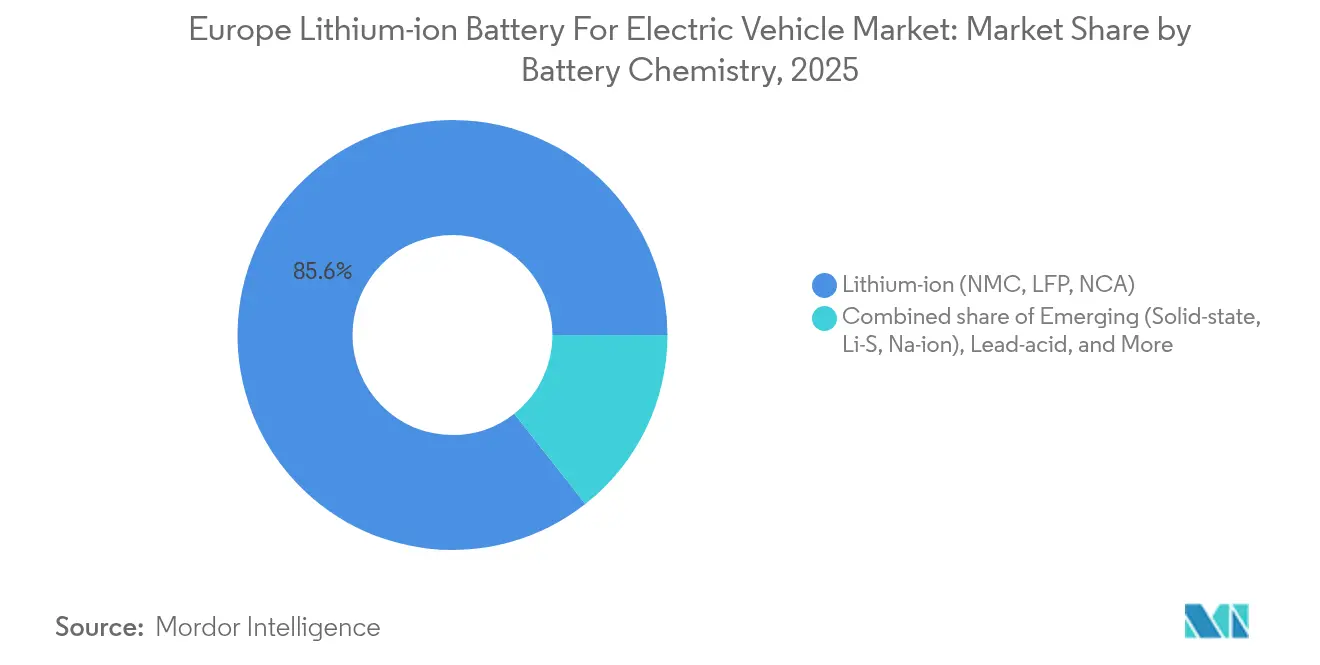

- Par chimie de batterie, le phosphate de fer-lithium a capturé 38,65 % de la part de chiffre d'affaires en 2025 et demeure la chimie à la croissance la plus rapide au sein de la famille lithium-ion, avec un CAGR de 16,2 % jusqu'en 2031.

- Par format de cellule, les cellules en pochette ont représenté 47,45 % de la part de marché européen des batteries lithium-ion pour véhicules électriques en 2025, tandis que les cellules prismatiques devraient croître à un CAGR de 18,9 % jusqu'en 2031.

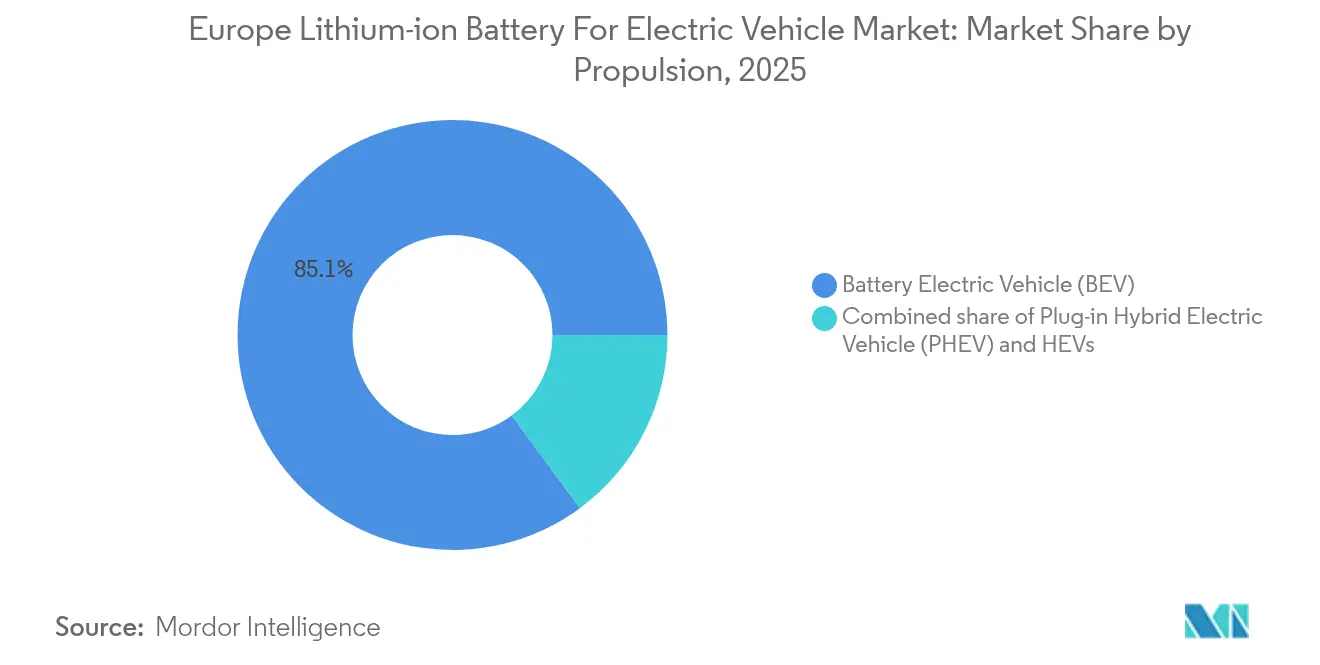

- Par propulsion, les véhicules électriques à batterie ont dominé avec 85,10 % de la part de chiffre d'affaires en 2025, tandis que les camions moyens et lourds ont enregistré le CAGR projeté le plus élevé, à 21,1 %, jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont détenu 92,10 % de la taille du marché européen des batteries lithium-ion pour véhicules électriques en 2025, et le segment des camions devrait se développer à un CAGR de 21,1 % jusqu'en 2031.

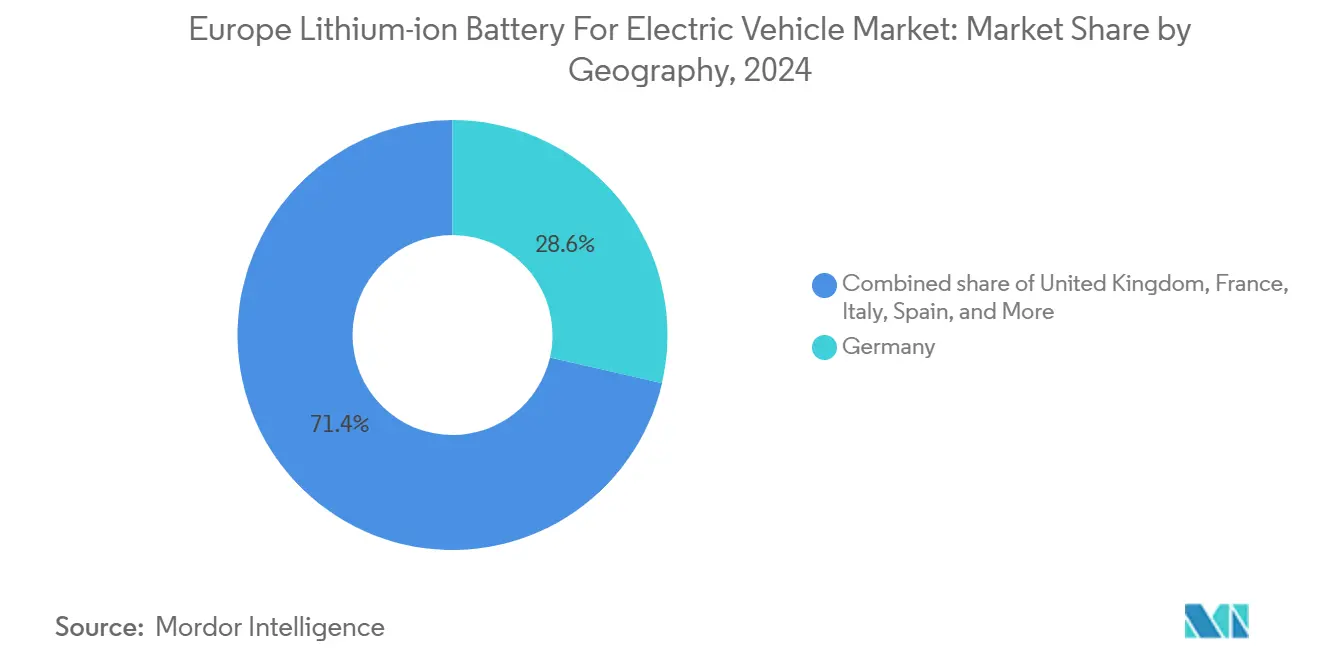

- Par géographie, l'Allemagne a contribué à hauteur de 28,10 % du chiffre d'affaires 2025, mais l'Espagne devrait mener la croissance avec un CAGR de 18,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des batteries lithium-ion pour véhicules électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Baisse des prix des batteries lithium-ion | +2.80% | Allemagne, France, Espagne | Moyen terme (2-4 ans) |

| Croissance rapide des immatriculations de véhicules électriques | +3.50% | Allemagne, Royaume-Uni, pays nordiques | Court terme (≤ 2 ans) |

| Pacte vert européen et règlement sur les batteries | +2.10% | UE-27, menée par la France, les Pays-Bas, la Belgique | Long terme (≥ 4 ans) |

| Montée en puissance des gigafactories européennes | +1.90% | Allemagne, France, Espagne, Italie, Hongrie | Moyen terme (2-4 ans) |

| Déploiement du passeport numérique européen pour les batteries | +1.20% | UE-27, pionniers : Allemagne et Pays-Bas | Long terme (≥ 4 ans) |

| Modèles de revenus issus de la seconde vie des batteries de véhicules électriques | +0.90% | Allemagne, Royaume-Uni, pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des prix des batteries lithium-ion

Les coûts des modules sont tombés à 115 USD par kWh en 2024 après que les fournisseurs de cathodes ont négocié des remises sur volumes plus importantes, aidant les équipementiers à lancer des modules de 80 kWh à 100 kWh offrant une autonomie réelle de 500 km à 600 km. Les conceptions au phosphate de fer-lithium, qui ont supprimé le cobalt et le nickel de la nomenclature, ont été à l'origine d'une grande partie des économies et représentent déjà 38 % de la demande régionale en cellules. La courbe des prix n'est pas linéaire, car les cours au comptant du carbonate de lithium ont rebondi de 22 % début 2025 lorsque la production chinoise s'est resserrée, repoussant les attentes de modules à moins de 100 USD par kWh au-delà de 2026. Les constructeurs automobiles ayant conclu des accords d'enlèvement pluriannuels, comme BMW avec Ganfeng Lithium, sont protégés contre les hausses soudaines.

Croissance rapide des immatriculations de véhicules électriques

L'Europe a enregistré 2,1 millions de nouvelles voitures électriques à batterie en 2024, en hausse de 21 % en glissement annuel, la Norvège, les Pays-Bas et l'Allemagne représentant 54 % du volume. Les flottes d'entreprises ont représenté 43 % des livraisons, car le coût total d'exploitation sur la durée de vie bascule en faveur des groupes motopropulseurs électriques dès que le kilométrage annuel dépasse 25 000 km. Le durcissement des règles de l'Union européenne sur les émissions de CO₂ des flottes impose des pénalités de 95 EUR par gramme par kilomètre au-dessus de l'objectif, poussant chaque constructeur à privilégier les ventes à zéro émission à l'échappement.(2)Commission européenne, "Règlement européen sur les batteries," europa.eu La forte pénétration des flottes modifie les exigences en matière de cellules, car les opérateurs accordent plus d'importance à la durée de vie en cycles et au comportement en charge rapide qu'à la densité d'énergie maximale, ce qui favorise les chimies au phosphate de fer-lithium qui conservent 80 % de leur capacité après 3 000 cycles. La disponibilité des cellules au comptant se réduit à mesure que les marques signent des contrats pluriannuels, faisant monter les prix contractuels de 8 % à 12 % au-dessus des niveaux de 2023.

Incitations du Pacte vert européen et du règlement sur les batteries

La législation européenne entrée en vigueur en février 2024 oblige les fabricants de batteries à divulguer l'empreinte carbone complète sur le cycle de vie d'ici 2025 et à respecter des seuils minimaux de contenu recyclé d'ici 2031. Les modules entièrement traçables bénéficient de scores d'approvisionnement favorables de la part des constructeurs automobiles, comme l'illustre l'unité Revolt de Northvolt, qui a récupéré 1 200 tonnes métriques de masse noire en 2024 avec une pureté supérieure à 99,5 % et a ainsi obtenu des contrats premium. Un passeport numérique ancré dans la blockchain devient obligatoire à partir de 2027 et ajoute environ 20 EUR par module en coûts logiciels, mais permet une tarification différenciée pour les cellules à faible teneur en carbone qui peuvent commander une prime de 3 % à 5 %. Les premiers adoptants, dont ACC, intègrent les données du passeport dans les systèmes d'exécution de la fabrication, érigeant des barrières à l'entrée pour les assembleurs plus petits. Ces règles stimulent collectivement la demande à long terme et protègent les capacités domestiques à haute valeur ajoutée.

Montée en puissance des gigafactories européennes

La capacité annoncée en cellules en Europe a atteint 789 GWh fin 2024, dont 312 GWh déjà en ligne. L'implantation d'usines de cellules à proximité de l'assemblage final réduit le fret entrant de 10 EUR par kWh par rapport aux chaînes d'approvisionnement transpacifiques. Le site PowerCo de Volkswagen à Valence est situé à 50 km de Martorell et de Pampelune, réduisant le délai de livraison de six semaines à 10 jours. Le risque de sous-utilisation demeure, car Northvolt Ett n'a fonctionné qu'à 28 % de sa capacité nominale en 2024 lorsque BMW et Volvo ont retardé leurs commandes. Néanmoins, l'effet de réseau maintient des perspectives de croissance à moyen terme pour le marché européen des batteries lithium-ion pour véhicules électriques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Dépendance de la chaîne d'approvisionnement en minéraux critiques | -1.80% | Allemagne, France, Pologne | Court terme (≤ 2 ans) |

| Chimies de nouvelle génération concurrentes | -0.90% | Allemagne, France, Royaume-Uni | Long terme (≥ 4 ans) |

| Coûts élevés de l'énergie industrielle et de la main-d'œuvre | -1.40% | Allemagne, France, Italie, Belgique | Moyen terme (2-4 ans) |

| Goulots d'étranglement des capacités de recyclage après 2028 | -0.70% | Europe du Sud et de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance de la chaîne d'approvisionnement en minéraux critiques

L'Europe importe 98 % de son lithium, 93 % de son cobalt et la totalité de son graphite naturel, tandis que la Chine contrôle la majeure partie du raffinage intermédiaire, exposant la région à des chocs tels que la hausse de 19 % des prix du néodyme après que Pékin a durci ses règles d'exportation en janvier 2024. La loi sur les matières premières critiques plafonne la dépendance à un seul fournisseur à 65 % d'ici 2030, mais les mines nationales au Portugal et en Allemagne couvriront moins de 8 % de la demande prévisionnelle en lithium. Les contrats à prix fixe à long terme sont utiles, comme l'illustre l'accord de précurseur de cobalt conclu par LG Energy Solution en 2024 en Chine, mais la diversification reste aspirationnelle. Les chimies au phosphate de fer-lithium et riches en manganèse atténuent l'exposition au cobalt, bien que leur densité d'énergie plus faible limite leur adoption dans les voitures haut de gamme.

Chimies de nouvelle génération concurrentes

Les batteries à l'état solide promettent une densité de 400 Wh/kg et une charge rapide, mais ont affiché des rendements inférieurs à 60 % sur les lignes pilotes en 2024, tandis que les cellules sodium-ion réduisent les coûts de 25 % mais restent confinées aux applications à faible autonomie. Huit consortiums financés par l'UE se partagent 925 millions EUR de subventions Horizon, ce qui accélère les travaux en laboratoire mais fragmente la propriété intellectuelle et ralentit la normalisation. Si les batteries à l'état solide atteignent la parité des coûts d'ici 2028, les usines lithium-liquide existantes risquent des dépréciations anticipées, en particulier les lignes de pochettes qui ne peuvent pas facilement être reconverties avec des séparateurs céramiques. L'incertitude à court terme rend certains constructeurs automobiles prudents quant aux engagements d'enlèvement à long terme, tempérant les dépenses en capital dans les formats traditionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par chimie de batterie : des voies diversifiées façonnent le positionnement concurrentiel

Les chimies lithium-ion ont représenté 85,60 % de la demande 2025, la taille du marché européen des batteries lithium-ion pour véhicules électriques étant orientée vers les mélanges nickel-manganèse-cobalt dans les modèles haut de gamme. Le phosphate de fer-lithium a gagné une part de 38,65 % car il élimine le cobalt et le nickel de la nomenclature et affiche une durabilité de 3 000 cycles qui correspond aux besoins des flottes commerciales. Les producteurs utilisent des configurations cellule-à-module pour compenser la densité gravimétrique plus faible de cette chimie et atteindre tout de même une autonomie de 400 km à 450 km. Les options à l'état solide, lithium-soufre et sodium-ion devraient croître à un CAGR de 25,1 % à mesure que les subventions Horizon font progresser les projets de laboratoire vers l'échelle pilote. La répartition de la part de marché européen des batteries lithium-ion pour véhicules électriques s'ajustera à mesure que les formats de nouvelle génération atteindront un rendement de fabrication de 80 % et des seuils inférieurs à 120 USD par kWh.

Sur la période de prévision, les constructeurs automobiles équilibreront la réduction des coûts à court terme avec les objectifs de densité à plus long terme. Les modules au phosphate de fer-lithium répondent déjà aux exigences du marché de masse et évitent la concentration de la chaîne d'approvisionnement en République démocratique du Congo. Les chimies riches en nickel restent dominantes dans les voitures de performance jusqu'à ce que les batteries à l'état solide atteignent la maturité commerciale. Le sodium-ion s'imposera dans les microvoitures urbaines à faible vitesse et les niches de stockage stationnaire grâce à son avantage en termes de coût. Le marché européen des batteries lithium-ion pour véhicules électriques verra des gains de parts progressifs pour chaque alternative plutôt qu'un basculement disruptif unique.

Par format de cellule : les conceptions prismatiques captent le potentiel de croissance

Les cellules en pochette ont contrôlé 47,45 % des livraisons 2025, mais les unités prismatiques sont prêtes à se développer à un CAGR de 18,9 % jusqu'en 2031, portées par les batteries lame qui s'intègrent directement dans les soubassements des véhicules. La taille du marché européen des batteries lithium-ion pour véhicules électriques liée aux formats prismatiques augmente à mesure que CATL et BYD proposent des conceptions structurelles qui réduisent le coût de la nomenclature de 8 EUR par kWh. Les cellules cylindriques ont conservé une part de 28,35 % grâce à l'usine Tesla de Berlin, où les conceptions sans languette 4680 permettent une charge 4C sans emballement thermique prématuré. Les fabricants de modules convergent vers une densité d'énergie plus élevée en empilant les électrodes, une technique qui réduit l'écart classique entre la flexibilité des pochettes et la rigidité des prismatiques.

À mesure que l'utilisation augmente, le choix du format dépendra de la standardisation des plateformes et des contrats d'approvisionnement verrouillés plutôt que de la géométrie intrinsèque des cellules. La robustesse mécanique des cellules prismatiques convient aux véhicules commerciaux soumis à des charges de choc plus élevées, tandis que les cellules en pochette restent attractives pour les voitures compactes nécessitant des empreintes flexibles. La production cylindrique restera liée aux fabricants qui possèdent des lignes d'enroulement rapide. Les systèmes lame et cellule-à-module suppriment entièrement la couche de module et contribuent à réduire le temps de production de 4,5 heures à 2,1 heures par module. Tous les formats continuent de converger, garantissant que le marché européen des batteries lithium-ion pour véhicules électriques bénéficie d'une concurrence saine et de gains d'efficacité progressifs.

Par propulsion : les véhicules électriques à batterie occupent le devant de la scène

Les véhicules électriques à batterie ont détenu 85,10 % de la demande 2025 et croîtront à un CAGR de 14,25 % à mesure que les points de recharge atteignent un chargeur rapide pour huit voitures électriques à batterie sur les marchés clés. La taille du marché européen des batteries lithium-ion pour véhicules électriques liée aux hybrides rechargeables se réduit car les régimes de subventions suppriment progressivement les incitations pour les hybrides à moteur à combustion. Les véhicules électriques hybrides rechargeables ont capturé 11,60 % du volume lithium-ion 2025, mais les gains d'économie de carburant réels ont déçu les régulateurs après que la télématique a révélé des habitudes de charge incohérentes. Les hybrides qui s'appuient sur de petits modules nickel-hydrure métallique s'éroderont davantage à mesure que les constructeurs automobiles se consolident autour de plateformes purement électriques pour réduire l'intensité capitalistique.

Les acheteurs de flottes et d'entreprises stimulent la demande de véhicules électriques à batterie, leur coût total d'exploitation par kilomètre étant inférieur de 43 % à celui du diesel sur 200 000 km de durée de vie lorsque l'électricité est à 0,35 EUR par kWh. Les objectifs de flotte de l'Union européenne contraignent les constructeurs à vendre davantage de véhicules électriques à batterie pour éviter de lourdes pénalités, ancrant la dynamique de croissance. Les valeurs résiduelles des véhicules électriques hybrides rechargeables s'affaiblissent à mesure que les futures restrictions urbaines se durcissent sur les moteurs à combustion, renforçant la préférence des acheteurs pour le tout électrique. Le marché européen des batteries lithium-ion pour véhicules électriques reste donc ancré dans la propulsion purement électrique, les hybrides ne servant qu'une niche transitionnelle.

Par type de véhicule : les segments commerciaux entrent dans une phase de forte croissance

Les voitures particulières ont fourni 92,10 % du volume de batteries 2025, mais les camions moyens et lourds affichent la progression la plus forte à un CAGR de 21,1 % à mesure que les zones à zéro émission se multiplient dans les grandes villes. L'eActros 600 de Daimler Truck utilise un module de 600 kWh et a déjà enregistré 1 400 précommandes, illustrant comment les opérateurs de flottes considèrent désormais l'autonomie comme suffisante pour le transport régional. La part de marché européen des batteries lithium-ion pour véhicules électriques pour les fourgonnettes utilitaires légères continuera de croître à mesure que les géants de la livraison de colis électrifient leurs flottes urbaines pour atteindre leurs objectifs de durabilité. Les bus suivent un cycle d'utilisation prévisible qui simplifie la charge en dépôt et maintiendront une demande stable pour les cellules au phosphate de fer-lithium à longue durée de vie.

Les deux-roues et la micromobilité connaissent une croissance rapide en unités mais de faibles volumes absolus de modules car les capacités des batteries restent modestes. Les camions bénéficient du système de charge au mégawatt CharIN qui reconstitue 300 kWh en 15 minutes et entraîne des cellules à haute durée de vie en cycles adaptées à une utilisation quotidienne intensive. D'ici 2027, la parité du coût total de possession s'étendra aux itinéraires de transport longue distance dépassant 120 000 km par an, débloquant une augmentation significative de la demande incrémentale. La diversification de la clientèle répartit les risques et soutient l'expansion soutenue du marché européen des batteries lithium-ion pour véhicules électriques jusqu'en 2031.

Analyse géographique

L'Allemagne a généré 28,10 % du chiffre d'affaires 2025 et reste l'ancre de la production cylindrique haut de gamme depuis l'usine Tesla de Grünheide ainsi que des premiers volumes du site ACC de Kaiserslautern. Un prix de l'électricité industrielle supérieur à 0,15 EUR par kWh et la hausse des coûts salariaux menacent la base de coûts de l'Allemagne, mais la densité des chaînes d'approvisionnement automobiles et le fort vivier d'ingénieurs maintiennent la compétitivité du pays pour les cellules riches en nickel à haute valeur ajoutée. Un réseau de recyclage domestique en expansion, mené par BASF et Northvolt, soutient la conformité avec le mandat de contenu recyclé de 2031 et assure la sécurité des matières premières.

L'Espagne est la grande histoire de croissance avec un CAGR prévisionnel de 18,2 % à mesure que le complexe Sagunto de Volkswagen, d'une valeur de 10 milliards EUR, monte en puissance à 40 GWh d'ici 2026. Les tarifs de l'électricité industrielle sont inférieurs de 18 % à ceux de l'Allemagne, et les exemptions de la taxe de 7 % sur la production d'électricité réduisent les coûts de 0,011 EUR supplémentaires par kWh, améliorant la compétitivité. PowerCo co-localise la production de cellules à moins de 50 km de l'assemblage de Martorell et Pampelune, réduisant les délais logistiques et les immobilisations de stocks. Combinée à la proximité des projets de lithium marocains, l'Espagne se positionne comme le leader en termes de coûts pour les cellules prismatiques au phosphate de fer-lithium destinées aux voitures du marché de masse.

La France, le Royaume-Uni et les pays nordiques complètent le niveau suivant, contribuant collectivement à environ 39,70 % de la demande 2025. La France bénéficie du hub ACC de Billy-Berclau et du projet Verkor à Dunkerque, tous deux soutenus par des financements de Projets importants d'intérêt européen commun couvrant jusqu'à 25 % des dépenses en capital. Le Royaume-Uni doit respecter des seuils de règles d'origine qui passent à 55 % en 2027, incitant Envision AESC à étendre son site de Sunderland à 38 GWh. La capacité nordique s'ancre autour de Northvolt Ett, qui, malgré une restructuration en 2024, maintient encore 16 GWh de production opérationnelle et tire parti de l'abondance d'énergie renouvelable pour verrouiller des contrats à long terme à faible teneur en carbone. L'Europe centrale et orientale attire des investissements axés sur les coûts, comme l'usine CATL de 100 GWh à Debrecen qui approvisionne la plateforme Neue Klasse de BMW. Cette bifurcation est-ouest offre aux acheteurs des options d'approvisionnement diversifiées et sous-tend la résilience globale du marché européen des batteries lithium-ion pour véhicules électriques.

Paysage concurrentiel

Les fournisseurs asiatiques bénéficient d'avantages d'échelle qui leur permettent de pratiquer des prix inférieurs de 8 % à 12 % à ceux de leurs homologues européens, mais les champions régionaux s'appuient sur l'intégration du recyclage et les références à faible teneur en carbone pour sécuriser des accords d'enlèvement stratégiques. Les cinq premiers acteurs, CATL, LG Energy Solution, Samsung SDI, Northvolt et Panasonic, contrôlaient environ 68 % des expéditions 2024, ce qui positionne le marché européen des batteries lithium-ion pour véhicules électriques comme modérément concentré. La batterie lame de CATL réduit le coût d'assemblage des modules de 20 EUR par kWh, lui permettant de remporter des accords d'approvisionnement pluriannuels avec BMW et Stellantis. LG Energy Solution s'appuie sur des structures de coentreprise pour verrouiller la demande à des taux d'utilisation supérieurs à 75 %.

Le processus de restructuration en vertu du chapitre 11 de Northvolt a réduit la dette à 3,1 milliards USD et a recentré les liquidités sur son usine de Skellefteå, où le recyclage Revolt réintroduit désormais le nickel, le cobalt et le lithium dans de nouvelles cellules avec une pureté supérieure à 99,5 %. Automotive Cells Company, soutenue par Stellantis, Mercedes-Benz, TotalEnergies et Saft, a obtenu un financement de 4,4 milliards EUR en 2024 et a déjà expédié les premiers 8 GWh de cellules riches en nickel depuis Kaiserslautern en janvier 2025. Les feuilles de route technologiques différencient les fournisseurs : la conception cylindrique 4680 de Tesla permet une charge 4C à Berlin, le module cellule-à-module de BYD supporte une densité volumétrique de 160 Wh par litre, et ProLogium vise des sorties à l'état solide de 400 Wh par kilogramme à Dunkerque d'ici 2026.

Des perturbateurs plus petits tels que Verkor, FREYR Battery, Faradion et Morrow se concentrent sur des chimies de niche ou la sécurité régionale d'approvisionnement. Le site de 16 GWh de Verkor à Dunkerque alimentera l'architecture 800 volts de Renault, FREYR Battery a verrouillé 120 millions EUR de soutien norvégien pour construire une usine de 32 GWh destinée aux clients du stockage et du secteur maritime, et Faradion s'associe à Reliance Industries pour commercialiser des batteries sodium-ion pour les microvoitures urbaines au Royaume-Uni. Le recyclage émerge comme un avantage durable car le règlement européen sur les batteries exigera 12 % de cobalt recyclé et 4 % de lithium recyclé d'ici 2031, favorisant les entreprises qui possèdent une boucle complète. L'usine de précurseurs de BASF à Schwarzheide est associée à une unité hydrométallurgique adjacente, et ACC intègre la récupération en interne pour assurer la conformité. La localisation de la chaîne d'approvisionnement, les passeports numériques et l'intégration de l'économie circulaire définissent donc le prochain manuel concurrentiel et soutiennent la croissance à moyen terme du marché européen des batteries lithium-ion pour véhicules électriques.(4)Financial Times, "Les batteries lame arrivent en Europe," ft.com

Leaders du secteur européen des batteries lithium-ion pour véhicules électriques

Contemporary Amperex Technology Co. Ltd (CATL)

LG Energy Solution Ltd

North Volt AB

Faradion Limited (Royaume-Uni)

Panasonic Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Automotive Cells Company a démarré sa production commerciale dans sa gigafactory de Kaiserslautern, livrant 8 GWh de cellules NMC riches en nickel à Mercedes-Benz et activant un passeport numérique de batterie conforme au mandat européen de 2027.

- Décembre 2024 : Northvolt a achevé sa procédure de restructuration en vertu du chapitre 11 après avoir obtenu un financement de 245 millions USD en financement de débiteur-en-possession mené par Volkswagen et Goldman Sachs, réduisant la dette à 3,1 milliards USD et se concentrant sur l'usine de Skellefteå.

- Novembre 2024 : PowerCo de Volkswagen a inauguré son usine de cellules de 40 GWh à Valence, qui approvisionnera les plateformes ID.4, ID.7 et Cupra Born, bénéficiant des coûts énergétiques plus bas de l'Espagne.

- Octobre 2024 : CATL a approuvé une expansion de 2,1 milliards EUR de son site de Debrecen, en Hongrie, à 135 GWh, incluant une ligne de batteries lame pour les programmes de modules structurels européens.

Périmètre du rapport sur le marché européen des batteries lithium-ion pour véhicules électriques

Une batterie lithium-ion pour véhicules électriques est une batterie rechargeable couramment utilisée pour alimenter les voitures électriques et autres véhicules électriques. Les batteries lithium-ion comprennent des cellules contenant une anode, une cathode, un séparateur et un électrolyte. Ces batteries offrent un rapport puissance/poids élevé, une excellente efficacité énergétique et une autodécharge réduite par rapport aux autres batteries rechargeables, ce qui en fait un choix privilégié pour les véhicules électriques modernes.

Le marché européen des batteries lithium-ion pour véhicules électriques est segmenté par chimie de batterie, format de cellule, type de propulsion et type de véhicule. Par chimie de batterie, le marché est segmenté en lithium-ion (NMC, LFP, NCA), émergent (état solide, Li-S, Na-ion), plomb-acide et nickel-hydrure métallique. Par format de cellule, le marché est segmenté en cylindrique, prismatique et autres. Par type de propulsion, le marché est segmenté en VEB, VEHR et VEH. Par type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers, camions moyens et lourds, bus et autocars, et deux et trois-roues.

Par géographie, le marché est segmenté en Allemagne, Royaume-Uni, France, Italie, Espagne, pays nordiques, Pays-Bas, Russie, reste de l'Europe. Le rapport couvre également les tailles de marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Lithium-ion (NMC, LFP, NCA) |

| Émergent (état solide, Li-S, Na-ion) |

| Plomb-acide |

| Nickel-hydrure métallique |

| Cylindrique |

| Prismatique |

| Pochette |

| Lame/cellule-à-module |

| Véhicule électrique à batterie (VEB) |

| Véhicule électrique hybride rechargeable (VEHR) |

| Véhicule électrique hybride (VEH) |

| Voitures particulières |

| Véhicules utilitaires légers |

| Camions moyens et lourds |

| Bus et autocars |

| Deux et trois-roues |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays nordiques |

| Pays-Bas |

| Russie |

| Reste de l'Europe |

| Par chimie de batterie | Lithium-ion (NMC, LFP, NCA) |

| Émergent (état solide, Li-S, Na-ion) | |

| Plomb-acide | |

| Nickel-hydrure métallique | |

| Par format de cellule | Cylindrique |

| Prismatique | |

| Pochette | |

| Lame/cellule-à-module | |

| Par propulsion | Véhicule électrique à batterie (VEB) |

| Véhicule électrique hybride rechargeable (VEHR) | |

| Véhicule électrique hybride (VEH) | |

| Par type de véhicule | Voitures particulières |

| Véhicules utilitaires légers | |

| Camions moyens et lourds | |

| Bus et autocars | |

| Deux et trois-roues | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des batteries lithium-ion pour véhicules électriques en 2026 ?

Il est évalué à 19,61 milliards USD et devrait atteindre 36,16 milliards USD d'ici 2031.

Quel est le CAGR attendu pour les batteries lithium-ion pour véhicules électriques en Europe jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 13,02 % sur la période 2026-2031.

Quelle chimie connaît la croissance la plus rapide dans les batteries européennes pour véhicules électriques ?

Les cellules au phosphate de fer-lithium se développent le plus rapidement, progressant de 16,2 % par an au sein de la catégorie lithium-ion.

Pourquoi l'Espagne émerge-t-elle comme un pôle européen de batteries ?

L'Espagne offre des prix de l'électricité industrielle plus bas, d'importants investissements de Volkswagen et des incitations politiques qui réduisent les coûts d'exploitation.

Comment le règlement européen sur les batteries affectera-t-il les fournisseurs ?

Il impose la divulgation de l'empreinte carbone, un contenu recyclé minimum et des passeports numériques, favorisant les fabricants intégrés verticalement qui contrôlent le recyclage.

Quel segment génère la plus forte croissance future ?

Les camions moyens et lourds affichent la prévision la plus forte à un CAGR de 21,1 % à mesure que les opérateurs de flottes électrifient leurs véhicules pour respecter les nouvelles règles d'émissions.

Dernière mise à jour de la page le: