Größe und Marktanteil des europäischen Marktes für Hybrid-Elektrofahrzeugbatterien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

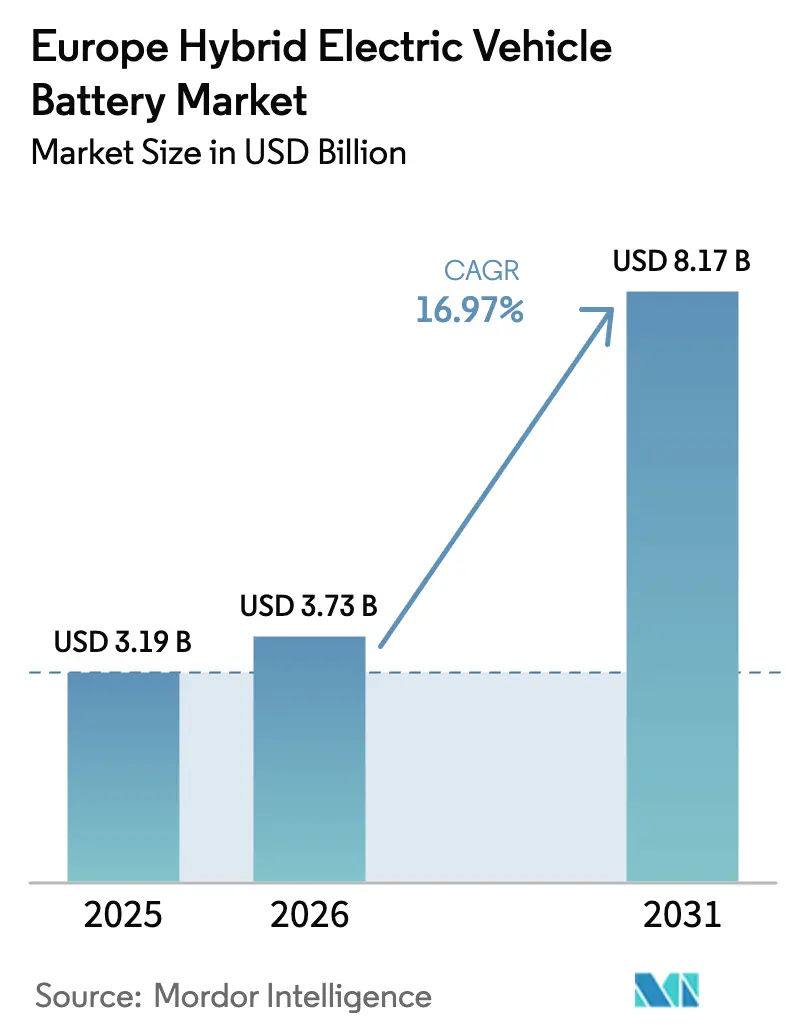

| Marktgröße im Basisjahr (2025) | 3.19 Milliarden US-Dollar |

| Marktgröße (2026) | 3.73 Milliarden US-Dollar |

| Marktgröße (2031) | 8.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Hybrid-Elektrofahrzeugbatterien von Mordor Intelligence

Die Größe des europäischen Marktes für Hybrid-Elektrofahrzeugbatterien wird voraussichtlich von USD 3,19 Milliarden im Jahr 2025 auf USD 3,73 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 16,97 % über den Zeitraum 2026–2031 USD 8,17 Milliarden erreichen.[1]Europäische Kommission, „Vorschlag für CO₂-Emissionsleistungsstandards”, ec.europa.eu Die Mildhybrid-Durchdringung steigt schneller als bei Voll- und Plug-in-Varianten, da die Technologie Kraftstoffeinsparungen von 10–15 % bei etwa einem Drittel der Systemkosten eines Vollhybrids erzielt, die Marge erhält und teure Ladeinfrastrukturausbauten vermeidet.[2]Stellantis, „Elektrifizierungsstrategie 2024”, stellantis.com Lithium-Ionen-Chemien dominierten im Jahr 2024 mit einem Volumenanteil von 78,2 %, da Zellhersteller niedrigere Materialkosten und Lieferkettenresilienz anstreben. Asiatische Lieferanten machen noch etwa 60 % der installierten europäischen Kapazität aus, doch neue Gigafabrik-Investitionen in Spanien, Ungarn und Polen verkürzen die Logistikvorlaufzeiten und positionieren inländische Marktteilnehmer für künftige Marktanteilsgewinne.

Wichtigste Erkenntnisse des Berichts

- Nach Hybridisierungsgrad führten Mildhybride mit einem Umsatzanteil von 46,70 % am europäischen Markt für Hybrid-Elektrofahrzeugbatterien im Jahr 2025; Plug-in-Hybride werden voraussichtlich bis 2031 die höchste CAGR von 19,24 % verzeichnen.

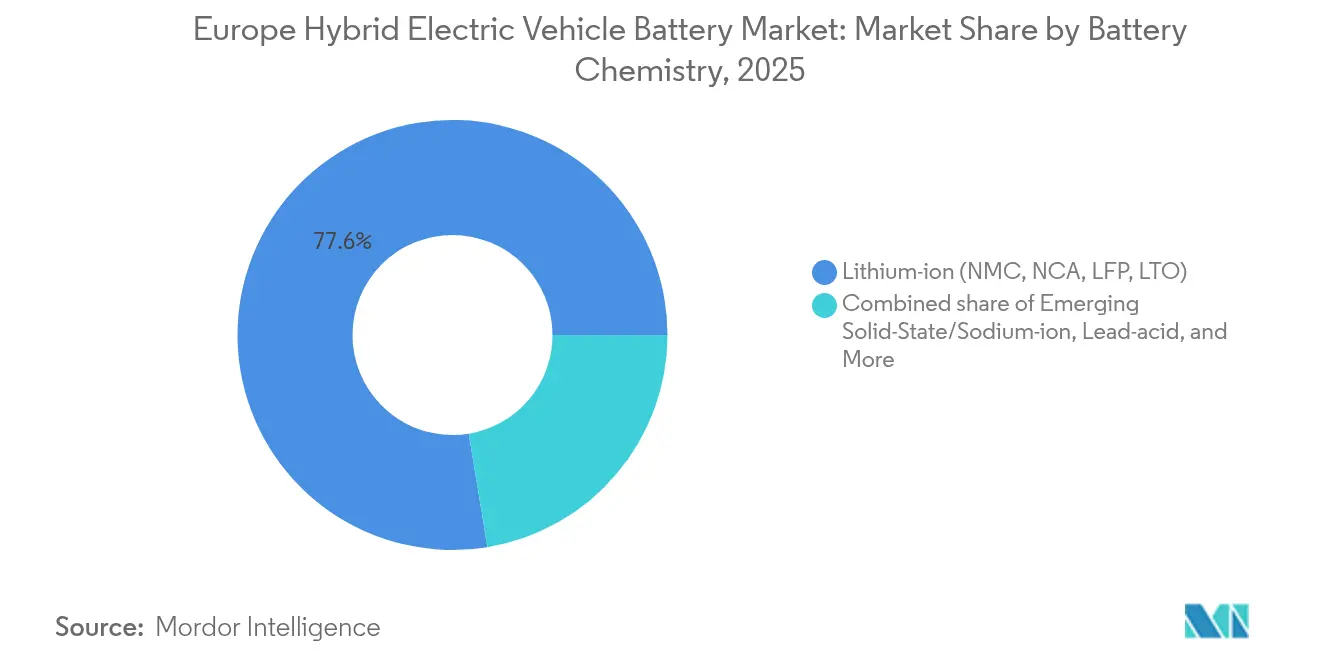

- Nach Batteriechemie hielt Lithium-Ionen im Jahr 2025 einen Anteil von 77,60 % an der Größe des europäischen Marktes für Hybrid-Elektrofahrzeugbatterien und soll im Zeitraum 2026–2031 eine CAGR von 15,52 % verzeichnen.

- Nach Fahrzeugklasse entfielen im Jahr 2025 61,20 % des Marktanteils des europäischen Marktes für Hybrid-Elektrofahrzeugbatterien auf Personenkraftwagen, während Nutzfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 22,35 % wachsen werden.

- Nach Geografie entfielen im Jahr 2025 19,10 % des Umsatzanteils des europäischen Marktes für Hybrid-Elektrofahrzeugbatterien auf Deutschland; Spanien ist auf dem Weg, im Prognosezeitraum die höchste CAGR von 22,08 % zu verzeichnen.

- LG Energy Solution, Samsung SDI, CATL, Panasonic und SK On hielten zusammen etwa 60 % der Zellfertigungskapazität in der Region im Jahr 2024.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Hybrid-Elektrofahrzeugbatterien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Produktionsvolumina von Hybrid-Elektrofahrzeugen im Einklang mit den CO₂-Flottenzielen der EU | 4.20% | EU-weit, am stärksten in Deutschland, Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Gigafabrik-Investitionen in der Mittel- und Osteuroparegion zur Lokalisierung von Lieferketten | 3.80% | Polen, Ungarn, Tschechische Republik, Slowakei | Mittelfristig (2–4 Jahre) |

| Sinkende Lithium-Ionen-Packpreise in Europa | 2.10% | EU-weit, insbesondere Spanien, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Anreize durch die EU-Verordnung über nachhaltige Batterien | 2.90% | EU-weit, frühzeitige Einhaltung in den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Anstieg der 48-V-Mildhybrid-Architekturen | 3.50% | Deutschland, Vereinigtes Königreich, Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Aufkommen von Natrium-Ionen-Batterien für kostengünstige Hybride | 1.00% | Spanien, Osteuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Produktionsvolumina von Hybrid-Elektrofahrzeugen im Einklang mit den CO₂-Flottenzielen der EU

Automobilhersteller müssen die Flottengrenzwerte von 93,6 g/km für 2025 einhalten, die gegenüber 115,1 g/km im Jahr 2021 gesenkt wurden, oder EUR 95 für jedes überschrittene Gramm pro verkauftem Fahrzeug zahlen, was Marken dazu zwingt, Hybridantriebe in volumenstarken B- und C-Segment-Modellen zu standardisieren. Stellantis, Renault und Volkswagen erweiterten 2024 ihre 48-Volt-Angebote und nutzten jeweils Riemen-Starter-Generator-Systeme, die die Typgenehmigungsemissionen um etwa 12 g/km für weniger als EUR 1.000 Mehrkosten reduzieren. Da Supergutschriften für Null- und Niedrigemissionsfahrzeuge noch bis 2025 angewendet werden können, schafft der heutige Hybridbau Konformitätsspielraum, während die Ladeinfrastruktur für Batterieelektrofahrzeuge ausgebaut wird. Diese Regelungsarchitektur sichert daher eine Basisnachfrage nach Lithium-Ionen-Zellen bis mindestens 2027, wonach die strengeren Ziele für 2030 den Elektrifizierungsdruck verstärken werden.

Gigafabrik-Investitionen in der Mittel- und Osteuroparegion zur Lokalisierung von Lieferketten

Im Jahr 2024 wurden über EUR 15 Milliarden für neue Zellanlagen in Ungarn, Polen und der Slowakei zugesagt, angeführt von CATLs 100-GWh-Anlage in Debrecen und der Erweiterung von LG Energy Solution in Wrocław auf 70 GWh. Der Lohnkostenvorteil von 15–20 % gegenüber Westeuropa sowie die Just-in-time-Nähe zu deutschen Montagewerken reduziert die Packvorlaufzeiten auf unter 24 Stunden. Die Kofinanzierung der Europäischen Batterienallianz beschleunigt vorgelagerte Kathodenvorläufer- und Separatorprojekte, die Vorleistungen aus Asien ersetzen und gleichzeitig den eingebetteten CO₂-Gehalt pro kWh senken. Da Kohlenstoff-Fußabdruck-Erklärungen verpflichtend werden, gewinnen lokale Lieferketten einen strategischen Vorteil.

Anstieg der 48-V-Mildhybrid-Architekturen

Mildhybrid-Packs von 0,5–1,5 kWh erzielten 2024 einen Umsatzanteil von 47,5 % und sind auf dem Weg zu einer CAGR von 19,6 % bis 2030. Peugeot 308, Opel Astra und mehrere Mercedes-Benz-Modelle integrieren nun 48-Volt-Systeme, die motorloses Segeln und Drehmomentfüllung ermöglichen.[3]Mercedes-Benz Group, „Technisches Briefing zum 48-V-Antriebsstrang”, group.mercedes-benz.com Die typischen Mehrkosten bleiben unter EUR 1.000, ein Bruchteil der Vollhybridausgaben, was das Format zum Standard-Konformitätshebel für Massenmarktplattformen macht, bis Ladenetze universell verfügbar sind.

Anreize durch die EU-Verordnung über nachhaltige Batterien

Die Verordnung (EU) 2023/1542 schreibt ab 2025 Mindestanteile an Recyclingmaterial und die Offenlegung des Lebenszyklus-CO₂ vor, was die Beschaffungslogik grundlegend in Richtung kohlenstoffarmer Produktion und geschlossener Kreislaufwirtschaft beim Recycling verschiebt.[4]CATL, „Ankündigung der Gigafabrik Debrecen”, catl.com Northvolts Werk in Skellefteå und Volkswagens künftiger Standort in Sagunto setzen beide auf >90 % erneuerbare Energie und drücken die Lebenszyklusemissionen unter 50 kg CO₂/kWh. Automobilhersteller betten die Konformitätsprämie, geschätzt auf EUR 50–80/kWh, direkt in Lieferverträge ein, was eine quasi-subventionierte Förderung der inländischen Zellfertigung schafft und kobaltfreie Natrium-Ionen-Technologie für Einsteiger-Hybride begünstigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatilität der Preise für kritische Mineralien | −2.7% | EU-weit, betrifft NMC-Nutzer | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Investitionsausgaben der Fahrzeughersteller hin zu reinen Batterieelektrofahrzeug-Plattformen | −3.1% | Deutschland, Frankreich, Vereinigtes Königreich, Schweden | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexität beim grenzüberschreitenden Batterietransport | −0.8% | EU-Korridore | Kurzfristig (≤ 2 Jahre) |

| Aufkommen von Wasserstoff-Verbrennungsmotor-Hybriden, die Investitionen umlenken | −0.4% | Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Preise für kritische Mineralien

Die Lithiumcarbonatpreise brachen von USD 80.000/t Ende 2022 auf nahezu USD 10.000/t im Dezember 2024 ein, während Nickelsulfat innerhalb eines einzigen Jahres um USD 7.000/t schwankte. Solche Turbulenzen komprimieren die Margen bei Festpreislieferverträgen, insbesondere für kleinere europäische Marktteilnehmer ohne vertikale Integration. Investoren fordern nun Preisanpassungsklauseln oder Eigenkapitalbeteiligungen an vorgelagerten Minen, bevor sie Kapazitätserweiterungen finanzieren, was mehrere Gigafabrik-Zeitpläne verzögert.

Verlagerung der Investitionsausgaben der Fahrzeughersteller hin zu reinen Batterieelektrofahrzeug-Plattformen

Volkswagen hat EUR 180 Milliarden für die Elektrifizierung bis 2028 eingeplant und widmet 60 % davon BEV-nativen Architekturen, die die Hybrid-Forschung und -Entwicklung zurückstellen. Stellantis plant nach 2027 ausschließlich BEV-abgeleitete Plattformen, und Mercedes-Benz reduzierte sein PHEV-Angebot 2024 um 30 %. Diese Umverteilung schränkt die langfristige Nachfrage nach Hybridbatterien ein und signalisiert, dass künftige Beschaffungen auf zylindrische 4680- und prismatische LFP-Zellen ausgerichtet sein werden, die für Batterieelektrofahrzeuge optimiert sind, was das Risiko gestrandeter Vermögenswerte in Werken erhöht, die auf Beutelzellen-Hybridvolumina ausgerichtet sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batteriechemie: LFP erweitert seine Reichweite, während Festkörpertechnologie auf Premium-PHEVs abzielt

Lithium-Ionen hielt 2025 77,60 % der Nachfrage, wobei nickelreiche NMC-Varianten Plug-in-Hybride antreiben, die eine Energiedichte von 250–280 Wh/kg erfordern. LFP gewann Marktanteile bei Mildhybriden aufgrund einer Haltbarkeit von 3.000 Zyklen und kobaltfreier Lieferketten, was durch BYDs Blade-Pack demonstriert wurde, das die Systemkosten für Stellantis-Modelle um 30 % senkte. Aufkommende Natrium-Ionen- und Festkörperformate sollten jährlich um 30,90 % wachsen, bleiben jedoch bis nach 2026 unterhalb der Skalierungsschwelle, wenn Northvolts Pilotlinie in Schweden mit der Serienproduktion für Einsteiger-Hybride beginnt. Nickel-Metallhydrid fiel auf einen Anteil von 7,60 %, da Toyota neue europäische Modelle auf Lithium-Ionen umstellte. Der europäische Markt für Hybrid-Elektrofahrzeugbatterien erlebt eine Chemie-Bifurkation: Kostensensible Mildhybride tendieren zu LFP und Natrium-Ionen, leistungsorientierte PHEVs behalten nickelreiches NMC, und Ultra-Premium-Varianten erproben Festkörperzellen.

Fortschrittliche Chemien erhöhen die Recyclingkomplexität. Festkörperpacks mit Sulfidelektrolyten erfordern neuartige Demontage- und Rückgewinnungsschritte, für die nur wenige europäische Recycler bereit sind zu skalieren. Gleichzeitig erleichtern kobaltfreie Formate die Verpflichtungen gemäß Verordnung 2023/1542 und ersparen den Fahrzeugherstellern die Konformitätsprämie von EUR 50–80/kWh, die an Zellen mit hohem Kobaltgehalt geknüpft ist. Diese Verschiebungen erfordern, dass Gigafabriken flexible Linien entwerfen, die einen Chemiewechsel ohne längere Ausfallzeiten ermöglichen – eine Fähigkeit, die etablierte asiatische Marktführer bereits demonstrieren und die neue europäische Akteure schnell replizieren müssen.

Nach Hybridisierungsgrad: Mildhybrid-Gewinne halten an, PHEVs testen politische Gegenwind

Der europäische Markt für Hybrid-Elektrofahrzeugbatterien verzeichnete 2025 einen Umsatzanteil von 46,70 % bei Mildhybriden, und dieses Segment wird bis 2031 jährlich um 18,64 % wachsen. Systemkosten von nur EUR 800 machen 48-Volt zum dominanten Konformitätshebel für Modelle wie den Volkswagen Golf und den Renault Clio. Vollhybride, typischerweise durch Toyotas e-CVT-System vertreten, hielten einen Anteil von 28,40 %, sehen sich jedoch einer langsameren CAGR von 10,60 % gegenüber, da europäische Marken ihre Entwicklungsbudgets umlenken. Plug-in-Hybride erzielten 22,00 % Umsatz, sind jedoch gefährdet, nachdem Deutschland und das Vereinigte Königreich Kaufanreize abgeschafft haben, was die Gesamtbetriebskostenparität mit Batterieelektrofahrzeugen untergräbt.

Reale Nutzungsdaten verstärken den Druck. Eine Studie von Transport & Environment aus dem Jahr 2024 ergab, dass Flotten-PHEVs weniger als die Hälfte ihrer Kilometer im Elektromodus zurücklegen, was Politiker dazu veranlasst, strengere Nutzungsfaktortests in Betracht zu ziehen. Ohne Steuervergünstigungen tendieren Käufer entweder zu kostengünstigeren Mildhybriden oder zu Batterieelektrofahrzeugen, wenn die Ladenetze besser werden. Reichweitenverlängerer-Designs bleiben aufgrund der Packaging-Komplexität unter einem Anteil von 2,90 % und werden vor 2031 voraussichtlich nicht skalieren.

Nach Spannungsklasse: 800-Volt-Plattformen wechseln von Batterieelektrofahrzeugen zu Premium-PHEVs

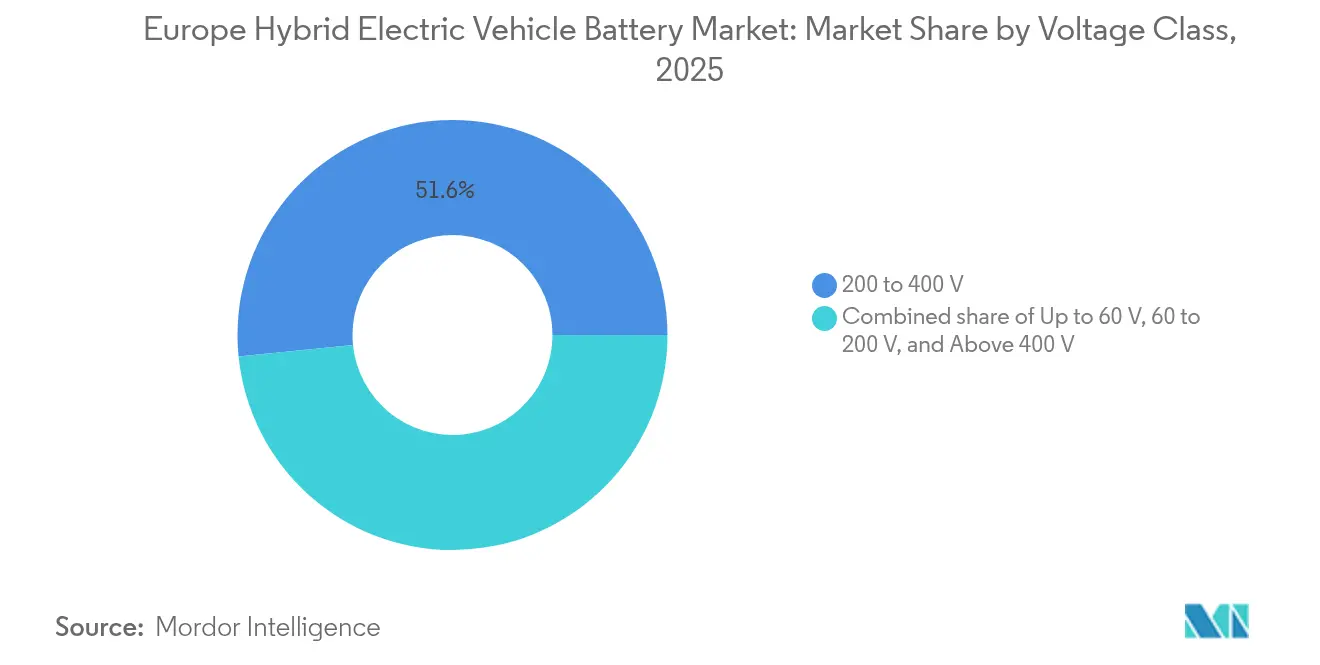

Die Spannungsarchitektur definiert klare Leistungsstufen innerhalb des europäischen Marktes für Hybrid-Elektrofahrzeugbatterien. Systeme im Bereich 200–400 V hielten 2025 noch einen Anteil von 51,60 % und treiben Mainstream-Mild- und Vollhybride an. Dennoch treibt die Einführung von 800-V-Plattformen in Plug-in-Modellen wie Porsches Cayenne E-Hybrid das Band über 400 V auf eine CAGR von 20,95 %. Das Laden von 10–80 % in etwa 11 Minuten entspricht den Nutzererwartungen an Premium-Batterieelektrofahrzeuge, und die reduzierte Kupfermasse senkt das Fahrzeuggewicht.

Die Klasse bis 60 V, im Wesentlichen 48 V, hatte einen Anteil von 34,70 % und wird jährlich um 17,25 % wachsen, da kostenbewusste Fahrzeughersteller Riemen-Starter-Generatoren in Einstiegssegmenten einsetzen. Die Spannungsharmonisierung über Hybrid- und Batterieelektrofahrzeuglinien hinweg ermöglicht die Wiederverwendung von Wechselrichtern und Motoren auf Plattformebene und fördert Skaleneffekte. Die Infrastruktur bleibt ein begrenzender Faktor: Nur 12 % der europäischen öffentlichen Ladestationen lieferten 2024 eine Leistung von 350 kW. Dennoch zwingen Zukunftssicherungsargumente Fahrzeughersteller dazu, 800-V-Bereitschaft einzubauen, auch wenn das öffentliche Laden hinterherhinkt, was die Voraussetzungen für eine schnelle Fähigkeitsfreischaltung schafft, sobald das Netz aufholt.

Nach Fahrzeugklasse: Elektrifizierung der Logistik beschleunigt das Nutzfahrzeugsegment

Personenkraftwagen generierten 2025 61,20 % des Umsatzes im europäischen Markt für Hybrid-Elektrofahrzeugbatterien, angetrieben durch konformitätsorientierte Mildhybrid-Einführung in volumenstarken C-Segment-Schräghecklimousinen. Nutzfahrzeuge werden jedoch mit einer CAGR von 22,35 % bis 2031 am schnellsten wachsen, beflügelt durch Nullemissionszonen in mehr als 300 Städten und Flottenmanager, die Dieselkostenabsicherungen suchen. Volvo Trucks lieferte 2024 1.200 Hybrid-Verteilerfahrzeuge, und Daimlers eCitaro-Hybrid erfasste 18 % der Elektrobus-Aufträge, was zeigt, dass Kommunen die Reichweitensicherheit einer Backup-Verbrennungseinheit schätzen. Dennoch bleiben Nutzlasteinbußen bestehen. Hybridantriebe fügen bis zu 500 kg hinzu, was die Kapazität verringert und die Gesamtkosten beeinflusst. Die Parität hängt davon ab, dass Diesel über EUR 1,50/L bleibt und die jährliche Fahrleistung 50.000 km übersteigt – Bedingungen, die hauptsächlich in der städtischen Paketzustellung anzutreffen sind. Geländefahrzeuge, ein Nischensegment mit 2,90 % Anteil, profitieren dennoch von Hybridzyklen, die den Kraftstoffverbrauch im Leerlauf um 30 % senken, was Bagger und Lader zu frühen Anwendern im skandinavischen Bausektor macht.

Geografische Analyse

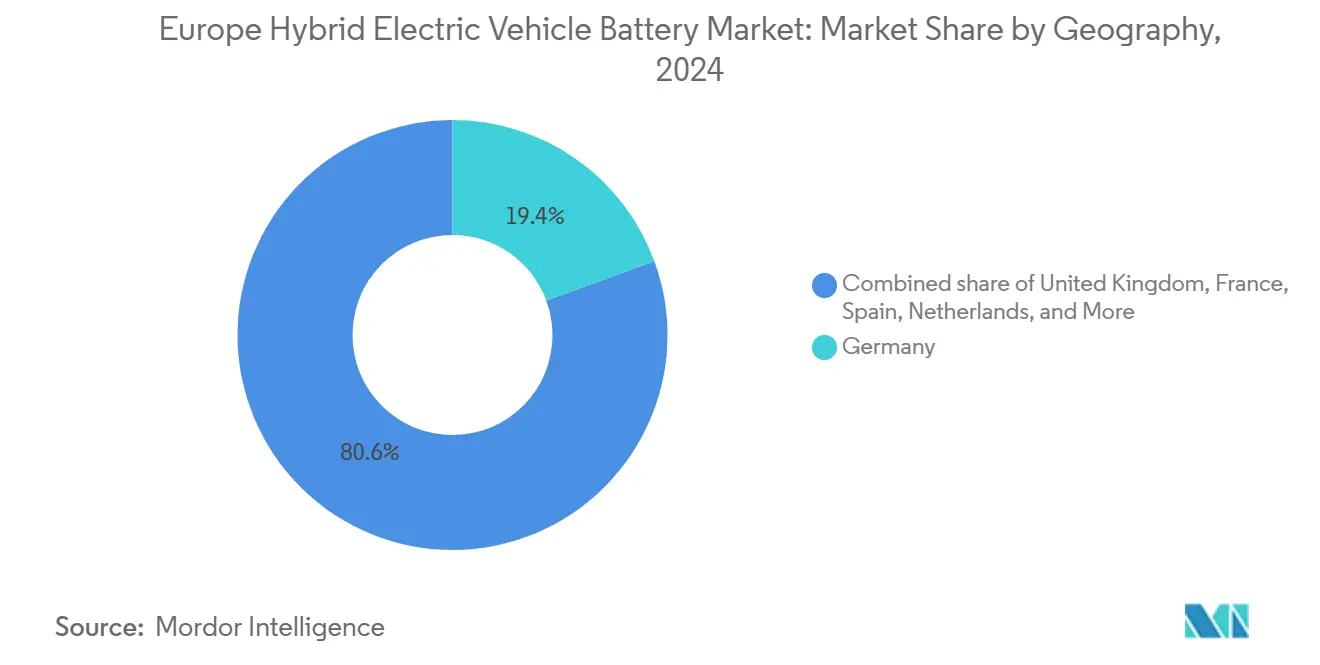

Deutschland lieferte 2025 19,10 % des Umsatzes des europäischen Marktes für Hybrid-Elektrofahrzeugbatterien aufgrund der konzentrierten Produktionsstandorte von Volkswagen, BMW und Mercedes-Benz. CATLs Werk in Erfurt und LG Energy Solutions Werk in Wrocław beliefern deutsche Linien innerhalb von 24 Stunden und ermöglichen kurzfristige Chemiewechsel. Obwohl der Wegfall von Subventionen Gegenwind erzeugt, prognostiziert der Markt dennoch eine CAGR von 14,21 % bis 2031, da Nutzfahrzeughybride in städtischen Frachtkorridoren wie Berlin und Hamburg expandieren.

Spanien ist mit einer CAGR von 22,08 % auf dem Weg, die Wachstumslokomotive der Region zu werden, gestützt durch EUR 3 Milliarden staatlicher Kofinanzierung im Rahmen des PERTE-Programms und Volkswagens 40-GWh-Werk in Sagunto, das kostengünstige Solarenergie nutzen wird, um einen CO₂-Fußabdruck von unter 50 kg CO₂/kWh zu erreichen. Basquevolts Festkörper-Pilotlinie verspricht ab 2027 lokale Versorgung für das Premium-Segment und stärkt Spaniens Ambitionen, eine vollständige Wertschöpfungskette von Rohstoffen bis zu Packs zu verankern.

Frankreich, das Vereinigte Königreich und Italien hielten 2025 zusammen einen Anteil von 27,60 %. Frankreichs Automotive Cells Company verzögerte seinen Douvrin-Hochlauf, was einen schwächeren PHEV-Ausblick widerspiegelt, doch die langfristige Nachfrage bleibt durch Stellantis-Modelle untermauert. Das Vereinigte Königreich lockt Investitionen über das GBP-350-Millionen-Förderprogramm des Advanced Propulsion Centre an und verleitet Tata und Envision AESC dazu, gemeinsam über 70 GWh zu skalieren. Italiens Italvolt-Projekt zielt trotz Finanzierungshürden auf 45 GWh bis 2027 ab und visiert Lieferverträge sowohl mit Stellantis als auch mit eingehenden chinesischen Fahrzeugherstellern an.

Wettbewerbslandschaft

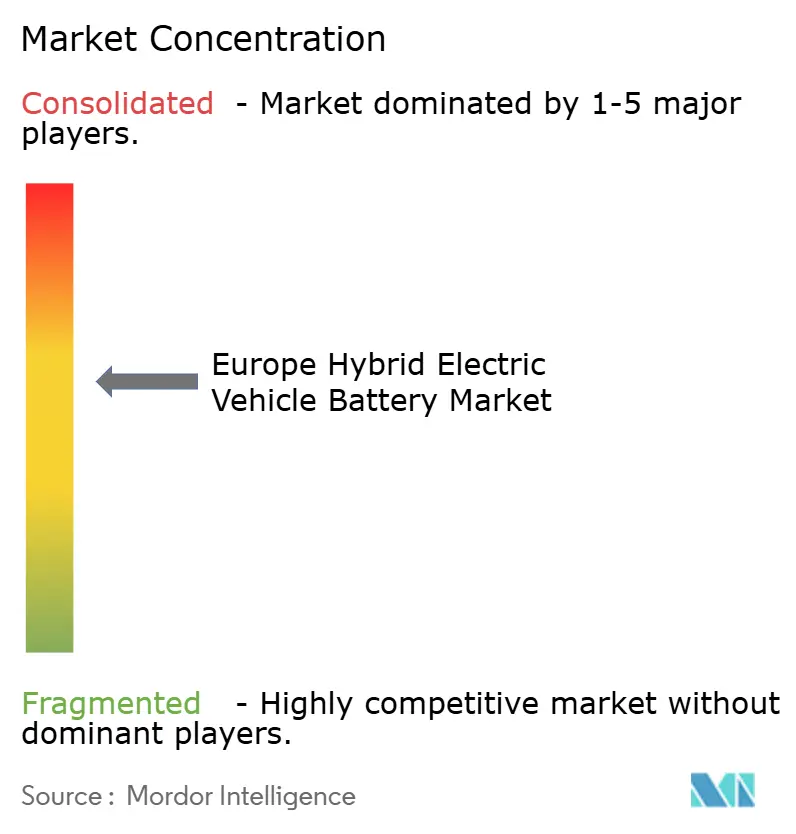

Die Marktkonzentration ist moderat. Die fünf größten Lieferanten kontrollieren etwa 60 % der Kapazität, angeführt von LG Energy Solutions Standorten in Polen und Ungarn, Samsung SDIs erweitertem Göd-Campus und CATLs neuem Superwerk in Debrecen. Jeder verfolgt vorgelagerte Akquisitionen, um die Mineralienvolatilität abzupuffern; LG's 20%ige Beteiligung an Liontown Resources sichert 150.000 t/Jahr Spodumenzversorgung.

Europäische Herausforderer stoßen auf Skalierungs- und Kapitallücken. Northvolts Insolvenzantrag nach Kapitel 11 im September 2024 verdeutlichte das Ausführungsrisiko, wenn Hochlaufverzögerungen auf steigende Zinsen und vorsichtige Fahrzeughersteller-Abnahmen treffen. Automotive Cells Company, Verkor und FREYR suchen weiterhin nach gemischter Finanzierung von der Europäischen Investitionsbank, strategischen Fahrzeugherstellern und Staatsfonds.

Die technologische Differenzierung nimmt zu. BYDs Blade- und CATLs Qilin-Zell-zu-Pack-Strukturen senken die Masse um 10–15 % und reduzieren die Kosten um USD 10–15/kWh, was Wettbewerber zu ähnlichen Strukturdesigns zwingt. Festkörper-Patentanmeldungen stiegen 2024 um 40 % im Jahresvergleich, doch die Fertigungsreife hinkt mindestens vier Jahre hinterher, was darauf hindeutet, dass etablierte Marktteilnehmer schrittweise Verbesserungen kommerzialisieren werden, bevor Disruptoren skalieren.

Marktführer der europäischen Hybrid-Elektrofahrzeugbatterie-Branche

Panasonic Holdings Corporation

LG Energy Solution

Samsung SDI Co., Ltd.

CATL Europe (Tochtergesellschaft von CATL)

Northvolt AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Northvolt AB beantragte Insolvenzschutz nach Kapitel 11, nachdem Kostenüberschreitungen und Vertragsauflösungen Schulden in Höhe von USD 5,8 Milliarden hinterließen und Restrukturierungsgespräche mit Volkswagen und BMW auslösten.

- August 2024: CATL begann mit der Testproduktion in seinem 100-GWh-Werk in Debrecen, Europas größter Batterieanlage, mit geplanten kommerziellen Lieferungen für das erste Quartal 2025.

- Juli 2024: Volkswagens PowerCo legte den Grundstein für die 40-GWh-Gigafabrik Sagunto in Spanien mit EUR 3 Milliarden öffentlicher Kofinanzierung.

- Juni 2024: LG Energy Solution schloss einen 10-jährigen Liefervertrag über 200 GWh mit Volkswagen ab, der zylindrische 4680- und prismatische Zellen aus polnischen und ungarischen Linien umfasst.

Berichtsumfang des europäischen Marktes für Hybrid-Elektrofahrzeugbatterien

Eine Hybrid-Elektrofahrzeugbatterie (HEV-Batterie) ist ein wiederaufladbares Energiespeichersystem, das den Elektromotor eines Hybridfahrzeugs antreibt. Hybrid-Elektrofahrzeuge (HEV) kombinieren einen herkömmlichen Verbrennungsmotor (ICE) mit einem elektrischen Antriebssystem. Die Batterie in einem HEV ist entscheidend für die Erfassung und Speicherung von Energie, insbesondere beim regenerativen Bremsen, und für die Bereitstellung zusätzlicher Leistung beim Beschleunigen.

Der europäische Markt für Hybrid-Elektrofahrzeugbatterien ist segmentiert nach Batteriechemie (Lithium-Ionen (NMC, NCA, LFP, LTO), Nickel-Metallhydrid (NiMH), Blei-Säure, aufkommende Festkörper-/Natrium-Ionen-Technologie), nach Hybridisierungsgrad (Mildhybrid (48 V MHEV), Vollhybrid (HEV), Plug-in-Hybrid (PHEV), Reichweitenverlängerer-Hybrid), nach Spannungsklasse (bis 60 V, 60 bis 200 V, 200 bis 400 V, über 400 V), nach Fahrzeugklasse (Personenkraftwagen, Nutzfahrzeuge, Zwei-/Dreiräder, Geländefahrzeuge und Spezialfahrzeuge), nach Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Niederlande, Norwegen, Russland, übriges Europa). Der Bericht umfasst auch die Marktgröße und Prognosen für den europäischen Markt für Hybrid-Elektrofahrzeugbatterien in den wichtigsten Ländern. Der Bericht bietet die Marktgröße und Prognosen in Umsatz (USD) für alle oben genannten Bereiche.

| Lithium-Ionen (NMC, NCA, LFP, LTO) |

| Nickel-Metallhydrid (NiMH) |

| Blei-Säure |

| Aufkommende Festkörper-/Natrium-Ionen-Technologie |

| Mildhybrid (48 V MHEV) |

| Vollhybrid (HEV) |

| Plug-in-Hybrid (PHEV) |

| Reichweitenverlängerer-Hybrid |

| Bis 60 V |

| 60 bis 200 V |

| 200 bis 400 V |

| Über 400 V |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Zwei-/Dreiräder |

| Geländefahrzeuge und Spezialfahrzeuge |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Norwegen |

| Russland |

| Übriges Europa |

| Nach Batteriechemie | Lithium-Ionen (NMC, NCA, LFP, LTO) |

| Nickel-Metallhydrid (NiMH) | |

| Blei-Säure | |

| Aufkommende Festkörper-/Natrium-Ionen-Technologie | |

| Nach Hybridisierungsgrad | Mildhybrid (48 V MHEV) |

| Vollhybrid (HEV) | |

| Plug-in-Hybrid (PHEV) | |

| Reichweitenverlängerer-Hybrid | |

| Nach Spannungsklasse | Bis 60 V |

| 60 bis 200 V | |

| 200 bis 400 V | |

| Über 400 V | |

| Nach Fahrzeugklasse | Personenkraftwagen |

| Nutzfahrzeuge | |

| Zwei-/Dreiräder | |

| Geländefahrzeuge und Spezialfahrzeuge | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Norwegen | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Hybrid-Elektrofahrzeugbatterien im Jahr 2026?

Er wird auf USD 3,73 Milliarden geschätzt und entwickelt sich bis 2031 bei einer CAGR von 16,97 % auf USD 8,17 Milliarden zu.

Welche Batteriechemie wächst in europäischen Hybriden am schnellsten?

Aufkommende Natrium-Ionen- und Festkörperchemien sollen mit einer CAGR von etwa 30,9 % wachsen, bleiben jedoch bis nach 2026 vorkommerziell.

Warum sind 48-Volt-Mildhybride in Europa so beliebt?

Sie senken den Kraftstoffverbrauch um 10–15 % bei Mehrkosten von unter EUR 1.000 und sind damit der günstigste Weg zur Erfüllung der EU-CO₂-Ziele ohne Ladeinfrastruktur.

Welches Land wird der am schnellsten wachsende europäische Markt für Hybridbatterien sein?

Spanien soll bis 2031 eine CAGR von 22,08 % erzielen, dank starker öffentlicher Förderung und mehrerer neuer Gigafabriken.

Welchen Kapazitätsanteil halten asiatische Lieferanten in Europa?

LG Energy Solution, Samsung SDI, CATL, Panasonic und SK On kontrollieren zusammen etwa 60 % der installierten europäischen Zellfertigungskapazität.

Welche neuen EU-Vorschriften betreffen Batterielieferanten nach 2024?

Die Verordnung (EU) 2023/1542 schreibt ab 2025 die Offenlegung des Lebenszyklus-CO₂ und ab 2026 Mindestschwellen für Recyclingmaterialien vor, was Beschaffungs- und Recyclingstrategien grundlegend verändert.

Seite zuletzt aktualisiert am: