Größe und Marktanteil des europäischen Rechtstechnologiemarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 6.17 Milliarden US-Dollar |

| Marktgröße (2030) | 10.31 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.81% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Rechtstechnologiemarkts von Mordor Intelligence

Die Größe des europäischen Rechtstechnologiemarkts erreichte im Jahr 2025 USD 6,17 Milliarden und wird voraussichtlich mit einer CAGR von 10,81 % auf USD 10,31 Milliarden bis 2030 wachsen. Die rasche digitale Transformation europäischer Anwaltskanzleien, verschärfte regulatorische Verpflichtungen infolge der DSGVO sowie die Förderung von Projekten zur Erprobung künstlicher Intelligenz durch die Europäische Kommission stützen die anhaltende Expansion. Die Einschränkungen beim grenzüberschreitenden Datentransfer nach dem Schrems-II-Urteil erhöhen die Nachfrage nach konformen grenzüberschreitenden Plattformen, während mehrsprachige Werkzeuge zur Verarbeitung natürlicher Sprache Talentlücken auf dem gesamten Kontinent schließen. Cloud-Architektur übertrifft On-Premises-Infrastruktur, da Unternehmen Skalierbarkeit, Cyber-Resilienz und Möglichkeiten zur Remote-Zusammenarbeit in den Vordergrund stellen. Die Wettbewerbsintensität bleibt moderat, da etablierte Softwareanbieter und aufstrebende KI-Spezialisten regionale Rechenzentrumsausbauten und lokale Compliance-Zertifizierungen verfolgen, um jurisdiktionsspezifische Standards zu erfüllen.

Wichtigste Erkenntnisse des Berichts

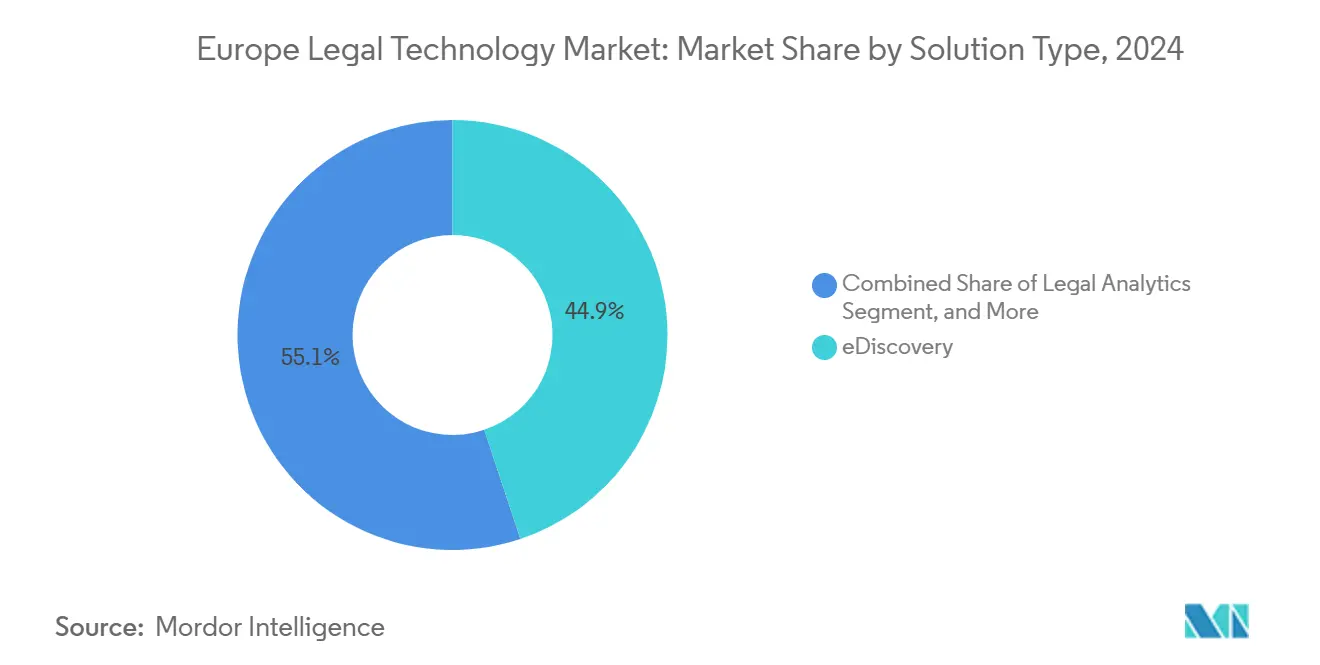

- Nach Lösungstyp führte eDiscovery den europäischen Rechtstechnologiemarkt mit einem Anteil von 44,87 % im Jahr 2024 an, und das Vertragslebenszyklusmanagement verzeichnete die schnellste CAGR von 11,89 % bis 2030.

- Nach Bereitstellungsmodell entfiel auf die Cloud ein Anteil von 64,92 % an der Größe des europäischen Rechtstechnologiemarkts im Jahr 2024, während hybride Architekturen voraussichtlich eine CAGR von 10,93 % bis 2030 erzielen werden.

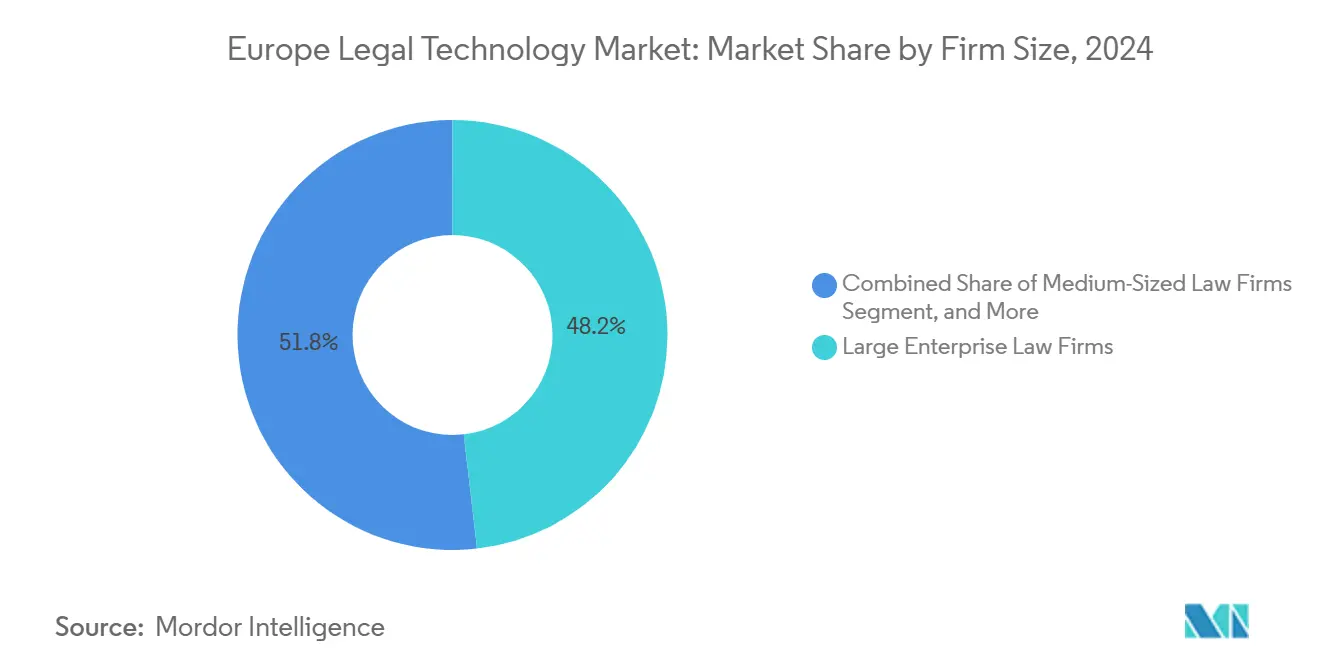

- Nach Unternehmensgröße hielten große Unternehmensanwaltskanzleien im Jahr 2024 einen Umsatzanteil von 48,19 %; kleine Kanzleien expandieren mit der höchsten CAGR von 11,17 % bis 2030.

- Nach Endnutzer dominierten Anwaltskanzleien mit 53,67 % der Größe des europäischen Rechtstechnologiemarkts im Jahr 2024, und für Rechtsabteilungen von Unternehmen wird eine CAGR von 11,37 % bis 2030 prognostiziert.

- Nach Geografie erfasste das Vereinigte Königreich im Jahr 2024 einen Anteil von 29,76 % am europäischen Rechtstechnologiemarkt, und die nordischen Länder werden voraussichtlich eine CAGR von 11,71 % bis 2030 aufweisen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Rechtstechnologiemarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Volumen digitaler Rechtsdokumente | +2.1% | Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Automatisierung in Anwaltskanzleien | +2.8% | Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz cloudbasierter Lösungen | +2.3% | Nordische Länder, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Anstieg des Bedarfs an grenzüberschreitendem Datentransfer | +1.9% | EU-weit | Langfristig (≥ 4 Jahre) |

| Förderung von KI-Projekten durch die Europäische Kommission | +1.2% | Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Mehrsprachiger Fachkräftemangel beschleunigt Werkzeuge zur Verarbeitung natürlicher Sprache | +1.4% | Mittel- und Osteuropa, nordische Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Automatisierung in Anwaltskanzleien

Europäische Kanzleien nutzen KI-gestützte Dokumentenprüfung, die die durchschnittlichen Bearbeitungszeiten um 60–70 % reduziert. Führende Kanzleien in London und Frankfurt investieren in automatisierte Due-Diligence-Werkzeuge, während mittelgroße Kanzleien cloudbasierte Praxisverwaltungssysteme einsetzen, um wettbewerbsfähig zu bleiben.[1]Jamie Bryant, "Automatisierung transformiert europäische Rechtsdienstleistungen," Bloomberg Law, bloomberglaw.com Der Europäische Rechtstechnologieverband stellt fest, dass 78 % der befragten Kanzleien bis 2026 neue Automatisierungsbudgets planen. Honorardruck, Kosten für Nachwuchstalente und strengere Compliance-Prüfungen treiben eine kontinuierliche Investitionsdynamik an.

Wachsende Akzeptanz cloudbasierter Lösungen

Die Cloud-Durchdringung erreichte 2024 bei nordischen Anwaltskanzleien 73 %, angetrieben durch die Leitlinien der Europäischen Bankenaufsichtsbehörde, die Sicherheitsvorkehrungen für das Auslagerungsrisiko klarstellen.[2]Europäische Bankenaufsichtsbehörde, "Leitlinien zu Auslagerungsvereinbarungen," eba.europa.eu Microsoft Azure und Amazon Web Services bieten Datenspeicherungszonen an, die den DSGVO-Anforderungen entsprechen. Abonnementmodelle reduzieren den anfänglichen Kapitalabfluss um etwa 45 %, sodass kleine Kanzleien fortschrittliche Analysen erwerben können, die zuvor großen Kanzleien vorbehalten waren.

Anstieg des Bedarfs an grenzüberschreitendem Datentransfer

Das Schrems-II-Urteil verpflichtet zu ergänzenden Transferbewertungen, was Anbieter wie Relativity und iManage dazu veranlasst, dedizierte EU-Cloud-Infrastrukturen einzurichten.[3]Gerichtshof der Europäischen Union, "Folgenabschätzung zum Schrems-II-Urteil," curia.europa.eu Grenzüberschreitende Fusionen und Übernahmen erfordern detaillierte Datenmapping-Module, was die Einführung spezialisierter Plattformen fördert, die Standardvertragsklauseln einbetten und eine Echtzeit-Risikobewertung bieten.

Mehrsprachiger Fachkräftemangel beschleunigt Werkzeuge zur Verarbeitung natürlicher Sprache

EU-Entscheidungsträger identifizieren Sprachbarrieren als Hindernis für den Binnenmarkt für Rechtsdienstleistungen. KI-Anbieter reagieren mit übersetzungsfähigen Analysen, die Deutsch, Französisch, Italienisch und slawische Sprachen in einheitlichen Arbeitsbereichen verarbeiten. Mittel- und osteuropäische Kanzleien nutzen diese Werkzeuge, um grenzüberschreitende Geschäfte ohne externe Sprachberater abzuwickeln, was zu einer Reduzierung der durchschnittlichen Übersetzungskosten um 30 % führt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Datenschutzvorschriften | -1.8% | Deutschland, Frankreich, EU-weit | Langfristig (≥ 4 Jahre) |

| Hohe anfängliche Implementierungskosten für KMU | -1.4% | Süd- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Fragmentierte Verfahrensstandards | -1.1% | 27 Mitgliedstaaten | Langfristig (≥ 4 Jahre) |

| Konservative Kultur der Rechtsanwaltskammern | -0.9% | Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Datenschutzvorschriften gemäß DSGVO

Datenschutzbehörden verhängten im Jahr 2024 Bußgelder in Höhe von EUR 1,2 Millionen (USD 1,36 Millionen) gegen juristische Personen und zitierten unzureichende Schutzmaßnahmen. Deutsche und französische Regulierungsbehörden bevorzugen ausdrückliche Einwilligung für KI-Analysen, was Bereitstellungszyklen um bis zu 12 Monate verlängern kann. Anbieter reagieren mit Datenschutz-durch-Technikgestaltung-Rahmenwerken und ISO-27001-Zertifizierungen, doch die Compliance-Kosten erhöhen die Abonnementpreise für Endnutzer.

Hohe anfängliche Implementierungskosten für KMU

Umfassende Suiten können anfängliche Kosten von EUR 50.000–150.000 (USD 56.500–169.500) erfordern, was kleine Kanzleien abschrecken kann. Süd- und osteuropäische Kanzleien haben oft keinen Zugang zu zinsgünstigen Finanzierungen, und begrenzte interne IT-Expertise erhöht die Integrationskosten. Obwohl Cloud-Abonnements den Kapitalaufwand reduzieren, bleiben Schulung und Datenmigration erhebliche versteckte Kosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: eDiscovery dominiert, während das Vertragsmanagement beschleunigt

eDiscovery-Lösungen hielten im Jahr 2024 einen Marktanteil von 44,87 % im europäischen Rechtstechnologiemarkt, was das Wachstum bei Rechtsstreitigkeiten in den Bereichen Finanzdienstleistungen und Biowissenschaften widerspiegelt. Automatisierte Prüfung, prädiktive Kodierung und lokalisierte Rechenzentren stärken die Anbieterpositionierung in Deutschland, Frankreich und dem Vereinigten Königreich. Das Vertragslebenszyklusmanagement wird voraussichtlich eine hohe CAGR von 11,89 % erzielen, da Beschaffungsteams eine Echtzeit-Verfolgung von Verpflichtungen inmitten von Lieferkettenunterbrechungen anstreben. Rechtsanalytik-Werkzeuge gewinnen an Bedeutung für die Vorhersage von Ergebnissen und die Gestaltung von Preisstrategien, insbesondere bei Magic-Circle-Kanzleien, die einen Wettbewerbsvorteil anstreben. Dokumentenautomatisierungsplattformen vereinfachen die Erstellung mehrsprachiger Vorlagen und reduzieren die Entwurfszeit um etwa 50 %. Das Management geistigen Eigentums profitiert vom Anstieg der Patentanmeldungsvolumina in der Elektronik- und Biotechnologiebranche, während Compliance-Suiten auf ESG- und branchenspezifische Mandate abzielen.

Wachstumsaussichten richten sich nach sich entwickelnden Unternehmensprioritäten. Unternehmen integrieren Vertragslösungen mit Enterprise-Resource-Planning-Systemen, um Risiken in Lieferantenverträgen zu identifizieren und sichtbar zu machen. eDiscovery-Ausgaben skalieren mit regulatorischen Untersuchungen zu Kartell- und Datenschutzfragen. Eine enge Integration über Module hinweg unterstützt einheitliche Kundenerlebnisse, und Anbieter, die Analysen mit Dokumentenmanagement bündeln, erzielen Premiumpreise.

Nach Bereitstellungsmodell: Cloud-Lösungen treiben die Markttransformation voran

Cloud-Architektur machte im Jahr 2024 64,92 % der Größe des europäischen Rechtstechnologiemarkts aus, was robuste Investitionen in sichere, skalierbare Dienste widerspiegelt. Nordische Kanzleien verzeichnen durchschnittlich 73 % Cloud-Nutzung, begünstigt durch staatliche Digitalisierungsanreize und zuverlässiges Breitband. Aktualisierte Leitlinien der Europäischen Bankenaufsichtsbehörde fördern die Migration sensibler Rechtsarbeitslasten in genehmigte Hyperscale-Zonen und stärken das Vertrauen in Remote-Hosting. Hybride Muster entstehen, wenn multinationale Unternehmen klassifizierte Datensätze On-Premises behalten, während sie hochvolumige Erkennung oder Analysen in die Cloud auslagern.

On-Premises-Lösungen bleiben in Verteidigungs- und Biowissenschaftskanzleien bestehen, die maximale Datenkontrolle vorschreiben, doch Kosten-Nutzen-Analysen begünstigen zunehmend verwaltete Dienste. Kleine Kanzleien können durch Abonnements eine 40–50 % niedrigere Gesamtbetriebskosten erzielen, während kontinuierliche Updates die Ausrichtung an sich entwickelnden Datenschutzregeln gewährleisten. Anbieter differenzieren sich durch regionale Notfallwiederherstellungsknoten, Optionen zur Eigentümerschaft von Verschlüsselungsschlüsseln und Zero-Trust-Architekturen.

Nach Unternehmensgröße: Kleine Kanzleien entwickeln sich zu Wachstumsführern

Große Kanzleien erwirtschafteten im Jahr 2024 48,19 % des Umsatzes, was umfangreiche grenzüberschreitende Falllasten und die Kapazität zur Finanzierung integrierter Ökosysteme widerspiegelt. Typische jährliche Ausgaben liegen zwischen EUR 500.000 und 2 Millionen (USD 565.000 bis 2,26 Millionen) für Unternehmenssuiten, die Workflow, Analysen und Kundenportale kombinieren. Der europäische Rechtstechnologiemarkt expandiert schneller bei kleinen Kanzleien, mit einer prognostizierten CAGR von 11,17 % bis 2030, da SaaS die Einstiegshürden senkt. Auf Nischendisziplinen zugeschnittene Abonnementpakete, wie Familienrecht, Insolvenz und Immobilien, ermöglichen die Gleichstellung mit größeren Wettbewerbern.

Mittelgroße Kanzleien setzen auf selektive Bereitstellung und betonen Nischenfunktionalitäten wie die Verwaltung geistigen Eigentums oder die Überwachung regulatorischer Änderungen. Berufshaftpflichtversicherer verknüpfen Prämienrabatte zunehmend mit dokumentierten Cybersicherheitspositionen, was selbst kleine Kammern dazu veranlasst, zertifizierte Cloud-Plattformen einzuführen. Regionale Wiederverkäufer und Anbieter verwalteter Dienste spielen eine zentrale Rolle und bieten gebündelte Einführung, Schulung und Helpdesk-Support an.

Nach Endnutzer: Rechtsabteilungen von Unternehmen beschleunigen die Einführung

Anwaltskanzleien repräsentierten im Jahr 2024 53,67 % der Größe des europäischen Rechtstechnologiemarkts, doch interne Rechtsteams erzielten die schnellste CAGR von 11,37 %. Vorstände drängen Rechtsberater dazu, externe Honorare zu begrenzen, was Investitionen in selbstbediente Vertragsverhandlung, elektronische Abrechnung und Sachanalysen antreibt. Integrierte Dashboards bieten Echtzeittransparenz über Arbeitsbelastung und Kostenentwicklung. Behörden digitalisieren Fallakten und Workflows für Informationsfreiheitsanfragen, obwohl die Beschaffungssteuerung die Kaufzyklen verlängern kann.

Alternative Rechtsdienstleister nutzen robuste Technologiestacks, um Dokumentenprüfungen zu Festpreisen und regulatorische Lückenanalysen zu liefern. Multinationale Unternehmensrechtsberater betrachten alternative Rechtsdienstleister als flexible Kapazitätspuffer in Spitzenzeiten der Due Diligence. Anbieter-Roadmaps integrieren zunehmend APIs, um eine nahtlose Integration mit Enterprise-Resource-Planning-, Risiko- und Compliance-Umgebungen zu ermöglichen und so die Datenkontinuität über Unternehmensfunktionen hinweg sicherzustellen.

Geografische Analyse

Das Vereinigte Königreich führte den europäischen Rechtstechnologiemarkt im Jahr 2024 mit einem Anteil von 29,76 %. London beherbergt eine dichte Konzentration globaler Anwaltskanzleien und zieht Technologiepiloten durch von der Regulierungsbehörde genehmigte Sandboxes an (Rechtsanwaltskammer von England und Wales). Die durch den Brexit bedingte Divergenz treibt die Nachfrage nach Plattformen an, die in der Lage sind, duale Regulierungsregime zu verwalten, insbesondere bei der Vertragsüberwachung und der grenzüberschreitenden Prozessunterstützung. Das historische Wachstum beschleunigte sich von einer CAGR von 8,2 % im Zeitraum 2019–2024 auf eine prognostizierte Rate von 10,1 % bis 2030, da Kanzleien um internationale Mandate konkurrieren.

Deutschland ist der größte kontinentale Beitragszahler, angetrieben von seinen exportorientierten Fertigungs-, Automobil- und Pharmabranchen, die anspruchsvolle Suiten für geistiges Eigentum und Compliance erfordern. Bundesweite Digitalisierungsinitiativen der Gerichte steigern die Ausgaben für elektronische Einreichung und Plattformen für virtuelle Anhörungen. Frankreich folgt mit stetigem Wachstum bei Pariser internationalen Kanzleien, obwohl eine konservative Berufskultur und strenge Datenschutzinterpretationen die Implementierungszyklen verlängern.

Die nordischen Länder werden voraussichtlich das höchste prognostizierte Wachstum mit einer CAGR von 11,71 % verzeichnen, dank ihrer fortschrittlichen nationalen Infrastruktur und digitalen Agenden des öffentlichen Sektors. Mittel- und Osteuropa erlebt einen Anstieg der Investitionen, da die EU-Konvergenz die Einführung von Technologie für grenzüberschreitende Fusionen und Übernahmen sowie regulatorische Einreichungen fördert. Polen und die Tschechische Republik führen die regionale SaaS-Durchdringung an, unterstützt durch Programme der Europäischen Investitionsbank. Italien und Spanien bleiben preisbewusste Märkte; jüngere Fachleute setzen sich jedoch zunehmend für Cloud-First-Werkzeuge ein, um die Kundenreaktionsfähigkeit zu verbessern. Die Niederlande profitieren von Amsterdams Rolle als europäischer Technologiestandort, wobei lokale Anbieter KI-Lösungen auf dem gesamten Kontinent exportieren.

Wettbewerbslandschaft

Die Wettbewerbsdynamik bleibt moderat fragmentiert. Relativity, Luminance Technologies und iManage verankern die Segmente eDiscovery und Dokumentenmanagement, wobei jedes Unternehmen EU-Rechenzentren betreibt, die nach ISO 27001 zertifiziert sind. Dutzende aufstrebender Anbieter zielen auf Nischen im Vertragslebenszyklusmanagement und in der Rechtsanalytik ab und bieten KI-gestützte Klauselextraktion, Risikobewertung und prädiktive Ergebnismodellierung an. Die Differenzierung hängt von der Genauigkeit der Verarbeitung natürlicher Sprache in mehreren europäischen Sprachen, einem sichtbaren Return on Investment und nachweisbarer DSGVO-Konformität ab.

Regionale Expansionsstrategien konzentrieren sich auf lokalisiertes Hosting und Partnerschaften mit Rechtsanwaltskammern. So eröffnete Relativity im Jahr 2024 Einrichtungen in Amsterdam und Frankfurt, um Datensouveränitätsmandaten gerecht zu werden, während iManage Azure-KI-Dienste integrierte, um die plattforminterne Analytik zu verbessern. Auf geistiges Eigentum ausgerichtete Plattformen wie Anaqua erweitern ihre europäische Reichweite, indem sie Workflows an die Prozesse des Europäischen Patentamts anpassen. Wettbewerbliche Lücken bestehen weiterhin bei kleinen und mittelgroßen Anwaltskanzleien, wo erschwingliche, benutzerfreundliche SaaS-Lösungen nach wie vor selten sind.

Eine Anbieterkonsolidierung ist wahrscheinlich, da größere Anbieter spezialisierte Startups übernehmen, um die Markteinführungszeit für Nischenfunktionen zu verkürzen. Die Übernahme von LegalMind durch ContractPod im Oktober 2024 veranschaulicht diesen Trend. Preishebel umfassen nutzungsbasierte Abrechnung und modulare Erweiterungen, die mit dem Kanzleiwachstum skalieren. Die Kundenbindung steigt, wenn Plattformen Abrechnung, Sachverwaltung und Wissensdatenbanken unter einer einzigen Benutzeroberfläche miteinander verbinden.

Marktführer der europäischen Rechtstechnologiebranche

Relativity ODA LLC

Luminance Technologies Ltd.

iManage LLC

Everlaw Inc.

ContractPod Technologies Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Die Europäische Kommission schlug eine Verlängerung ihres Förderfonds für KI-Sandboxes im Justizbereich um EUR 150 Millionen (USD 168 Millionen) bis 2028 vor, mit Schwerpunkt auf Projekten zur mehrsprachigen Automatisierung der Einhaltung regulatorischer Vorschriften.

- September 2025: iManage eröffnete ein Rechenzentrum in Mailand, das nach ISO 27001 und ENS-Hochsicherheitsstandards zertifiziert ist und die Hosting-Optionen im Land für italienische und südeuropäische Kunden stärkt.

- Juni 2025: Luminance setzte portfolioweite Arabisch- und Nordsprachenmodule ein und ermöglichte so grenzüberschreitende Due-Diligence-Workflows für Kanzleien, die Transaktionen im Nahen Osten und in Nordeuropa verwalten.

- März 2025: Relativity übernahm das französische Startup für Vertragsanalytik PredictaLex für EUR 62 Millionen (USD 69,4 Millionen) und erweiterte damit die mehrsprachigen KI-Fähigkeiten für Zivilrechtsjurisdiktionen.

Berichtsumfang des europäischen Rechtstechnologiemarkts

| eDiscovery |

| Vertragslebenszyklusmanagement |

| Praxisverwaltung |

| Rechtsanalytik |

| Dokumentenautomatisierung |

| Management geistigen Eigentums |

| Compliance-Management |

| Sonstige Lösungstypen |

| On-Premises |

| Cloud |

| Große Unternehmensanwaltskanzleien |

| Mittelgroße Anwaltskanzleien |

| Kleine Anwaltskanzleien |

| Anwaltskanzleien |

| Rechtsabteilungen von Unternehmen |

| Behörden |

| Alternative Rechtsdienstleister |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Nordische Länder |

| Mittel- und Osteuropa |

| Übriges Europa |

| Nach Lösungstyp | eDiscovery |

| Vertragslebenszyklusmanagement | |

| Praxisverwaltung | |

| Rechtsanalytik | |

| Dokumentenautomatisierung | |

| Management geistigen Eigentums | |

| Compliance-Management | |

| Sonstige Lösungstypen | |

| Nach Bereitstellungsmodell | On-Premises |

| Cloud | |

| Nach Unternehmensgröße | Große Unternehmensanwaltskanzleien |

| Mittelgroße Anwaltskanzleien | |

| Kleine Anwaltskanzleien | |

| Nach Endnutzer | Anwaltskanzleien |

| Rechtsabteilungen von Unternehmen | |

| Behörden | |

| Alternative Rechtsdienstleister | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Nordische Länder | |

| Mittel- und Osteuropa | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Rechtstechnologiemarkt im Jahr 2025?

Er wird auf USD 6,17 Milliarden geschätzt und soll bis 2030 auf USD 10,31 Milliarden wachsen.

Welches europäische Land gibt am meisten für Rechtstechnologie aus?

Das Vereinigte Königreich führt mit einem Marktanteil von 29,76 % aufgrund der Konzentration globaler Anwaltskanzleien und Technologiepiloten in London.

Welcher Lösungstyp hat den höchsten Marktanteil im europäischen Rechtstechnologiemarkt?

eDiscovery hält mit einem Anteil von 44,87 % im Jahr 2024 die Spitzenposition.

Warum erhöhen Rechtsabteilungen von Unternehmen ihre Technologiebudgets?

Vorstände streben eine engere Kostenkontrolle und Transparenz an, was interne Teams dazu veranlasst, integrierte Vertrags-, Compliance- und Prozessplattformen einzusetzen, die externe Rechtsberatungskosten reduzieren.

Wie gestaltet die DSGVO den Technologieeinsatz?

Strenge Datenschutzdurchsetzung verlängert Implementierungszeiträume und treibt die Einführung von Datenschutz-durch-Technikgestaltung-Architekturen und EU-Rechenzentrum-Hosting voran.

Welche Wachstumsrate weisen kleine Anwaltskanzleien auf?

Kleine Kanzleien steigern ihre Technologieausgaben mit einer CAGR von 11,17 % bis 2030, unterstützt durch erschwingliche SaaS-Modelle.

Seite zuletzt aktualisiert am: