Größe und Marktanteil des europäischen Marktes für immersive Unterhaltung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

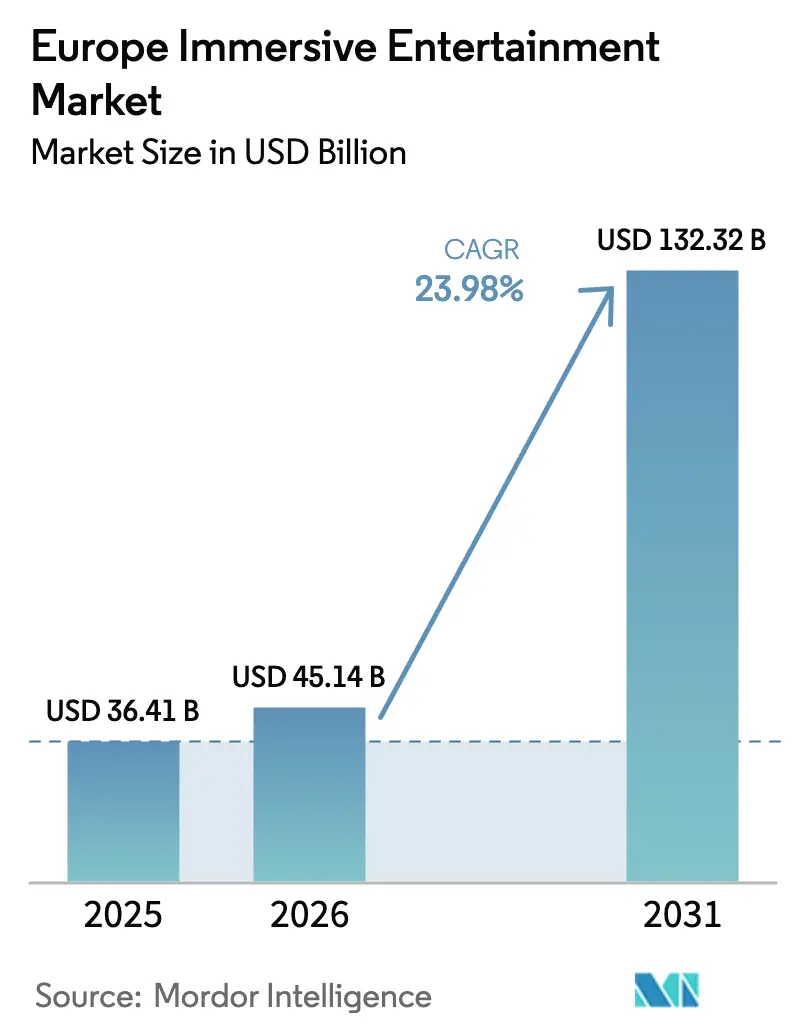

| Marktgröße im Basisjahr (2025) | 36.41 Milliarden US-Dollar |

| Marktgröße (2026) | 45.14 Milliarden US-Dollar |

| Marktgröße (2031) | 132.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.98% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für immersive Unterhaltung von Mordor Intelligence

Die Marktgröße des europäischen Marktes für immersive Unterhaltung wurde im Jahr 2025 auf USD 36,41 Milliarden geschätzt und soll von USD 45,14 Milliarden im Jahr 2026 auf USD 132,32 Milliarden bis 2031 wachsen, bei einer CAGR von 23,98 % während des Prognosezeitraums (2026–2031). Der rasche Ausbau von 5G in Westeuropa, steigende Investitionen in standortbasierte Virtual-Reality-Attraktionen und eine erhöhte Museumsbesucherzahl nach den pandemiebedingten Tiefständen erweitern sowohl die Reichweite der Verbraucher als auch die Besuchshäufigkeit. Staatliche Fonds für kulturelle Innovation in Frankreich, Deutschland und den nordischen Ländern leiten weiterhin Fördermittel für Mehrsinnesinstallationen, die Kunst, Storytelling und räumliches Computing verbinden. Marken aus den Bereichen Automobil, Luxusmode und Getränke sponsern Pop-up-Mixed-Reality-Showrooms und erweitern so die Erlöse über den Ticketverkauf hinaus. Gleichzeitig wechseln Inhaltsstudios zu Echtzeit-Engines, um episodische Erlebnisse zu liefern, die den Wiederholungsverkehr und die Abonnementakzeptanz steigern, und stärken damit den Wachstumspfad des europäischen Marktes für immersive Unterhaltung.

Wesentliche Erkenntnisse des Berichts

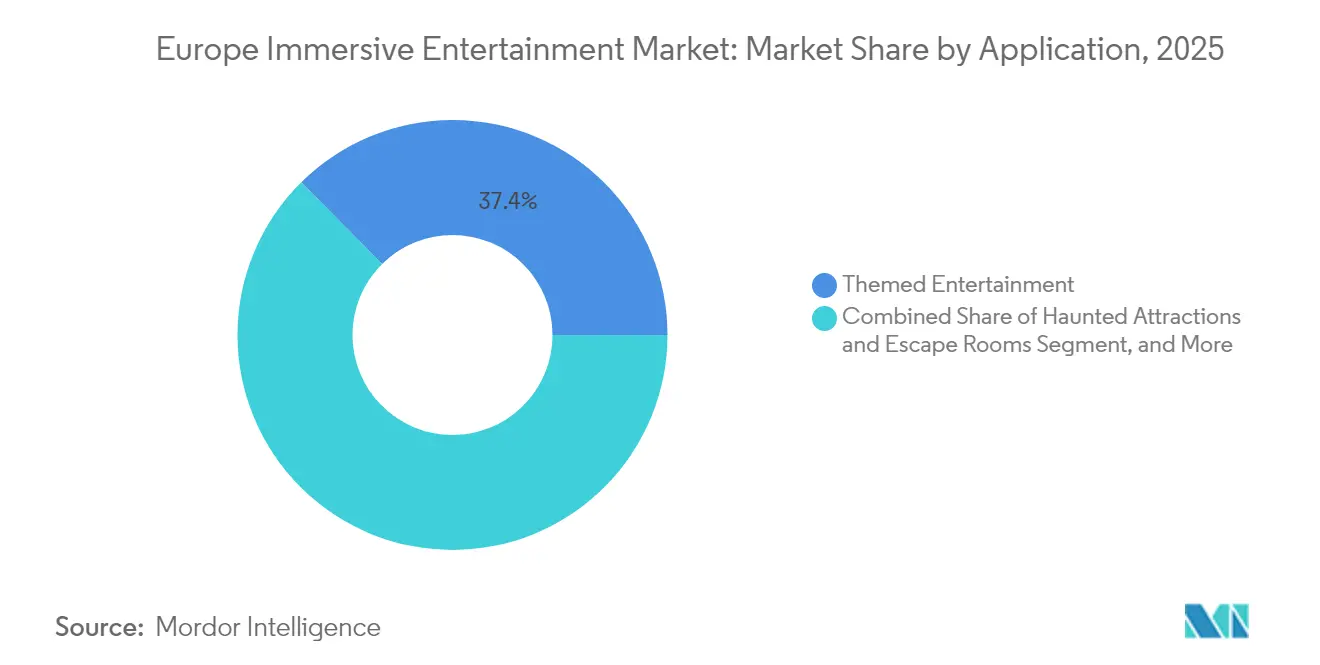

- Nach Anwendung entfiel auf Themenunterhaltung im Jahr 2025 ein Marktanteil von 37,42 % am europäischen Markt für immersive Unterhaltung, während Erlebniskunstmuseen bis 2031 voraussichtlich mit einer CAGR von 27,15 % wachsen werden.

- Nach Technologie hielt Virtual Reality im Jahr 2025 einen Umsatzanteil von 54,20 %, während Mixed Reality bis 2031 voraussichtlich mit einer CAGR von 30,05 % wachsen wird.

- Nach Angebot generierte Hardware im Jahr 2025 62,35 % des Umsatzes; Dienstleistungen werden zwischen 2026 und 2031 voraussichtlich eine CAGR von 28,1 % verzeichnen.

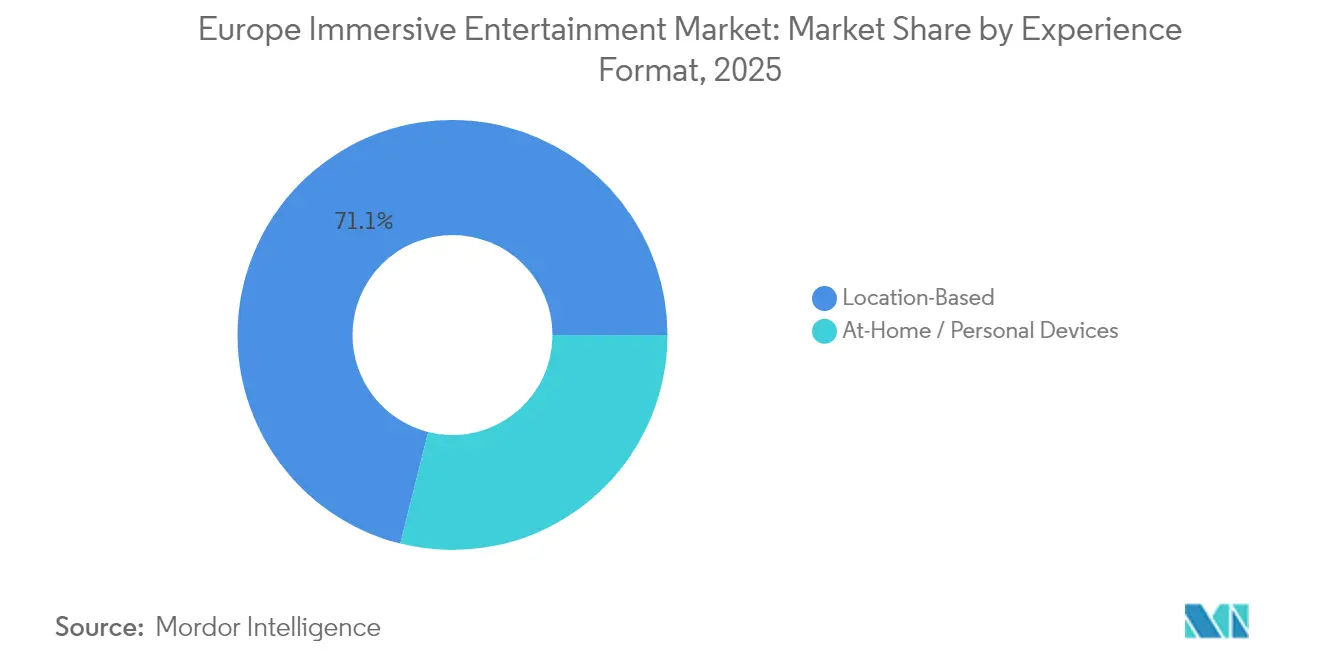

- Nach Erlebnisformat entfielen auf standortbasierte Veranstaltungsorte 71,10 % der Ausgaben im Jahr 2025; Zuhause/Persönliche Geräte werden voraussichtlich eine CAGR von 29,45 % verzeichnen.

- Nach Erlösmodell entfielen auf den Ticketverkauf 66,25 % der Einnahmen im Jahr 2025; Abonnements und Mitgliedschaften werden voraussichtlich mit einer CAGR von 31,85 % wachsen.

- Nach Geografie trug das Vereinigte Königreich im Jahr 2025 21,60 % zum Umsatz bei, während Spanien bis 2031 voraussichtlich mit einer CAGR von 26,95 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Markt für immersive Unterhaltung

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende standortbasierte VR-Installationen in den wichtigsten EU-Hauptstädten | +5.80% | Vereinigtes Königreich, Frankreich, Deutschland, Spanien, Italien | Mittelfristig (2–4 Jahre) |

| 5G-Ausbau ermöglicht kabellose XR-Erlebnisse in Westeuropa | +4.20% | Deutschland, Vereinigtes Königreich, Frankreich, Spanien, Italien | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte Fonds für digitale Kultur | +3.70% | Frankreich, Deutschland, nordische Länder, Spanien | Mittelfristig (2–4 Jahre) |

| Unternehmensförderung immersiver Markenaktivierungen | +2.90% | Deutschland, Vereinigtes Königreich, Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Wachsende Erholung der Museumsbesucherzahlen nach COVID | +2.10% | Vereinigtes Königreich, Frankreich, Italien, Spanien | Kurzfristig (≤ 2 Jahre) |

| EU-Horizon-Europe-Förderungen zur Förderung von Forschung und Entwicklung im Bereich immersiver Technologien | +1.80% | Gesamteuropäisch; Schwerpunkt auf Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende standortbasierte VR-Installationen in den wichtigsten EU-Hauptstädten

Flaggschiff-Arenen in London, Paris, Berlin und Madrid kombinieren Free-Roam-Tracking, haptische Westen und projektionsmappierte Kulissen, was die Verweildauer und die Ausgaben für Speisen und Getränke steigert. Betreiber wie Sandbox VR und Zero Latency veröffentlichen Zufriedenheitswerte von über 90 %, gewinnen neue Zielgruppen und validieren Umsatzteilungen, die den europäischen Markt für immersive Unterhaltung verankern. Wiederholungsbesuche werden durch IP-lizenzierte Titel wie Star Trek generiert, wobei Veranstaltungsorte in Städte der zweiten Reihe franchisiert werden, um die Reichweite zu vergrößern.

5G-Ausbau ermöglicht kabellose XR-Erlebnisse in Westeuropa

Mittelband-5G deckt mittlerweile 81 % der städtischen Korridore in der EU ab, sodass Headsets die Rechenleistung an Edge-Clouds auslagern und schwere Rucksäcke überflüssig werden. Latenzverbesserungen ermöglichen synchrone Multiplayer-Quests und Echtzeit-Photogrammetrie-Überlagerungen, was die Premium-Preissetzungsmacht im europäischen Markt für immersive Unterhaltung stärkt. [1]GSMA, "5G-Einführung in Europa 2024," gsma.com

Staatlich geförderte Fonds für digitale Kultur

Frankreichs Fonds d'Expériences Immersives vergibt bis zu EUR 3 Millionen (USD 3,51 Millionen) pro Projekt und finanziert projektionsmappierte Kulturerbe-Spaziergänge sowie Ausbildungsprogramme für Echtzeit-Künstler. Vergleichbare Programme in Deutschland und den nordischen Ländern verlängern die Finanzierungssichtbarkeit und lenken sowohl öffentliches als auch privates Kapital in den europäischen Markt für immersive Unterhaltung. [2]Ministère de la Culture, "Fonds d'Expériences Immersives—Auszeichnungen 2025," culture.gouv.fr

EU-Horizon-Europe-Förderungen zur Förderung von Forschung und Entwicklung im Bereich immersiver Technologien

Horizon Europe stellt für 2025–2027 EUR 95,5 Milliarden (USD 111,68 Milliarden) bereit und reserviert XR für kulturelle Inklusion und industrielle Ausbildung. Prototypen von Universitäts-Spin-offs fließen in kommerzielle Pilotprojekte ein und vertiefen die Technologiepipeline, die den europäischen Markt für immersive Unterhaltung trägt.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Sicherheits- und Bauvorschriften für Mixed-Reality-Attraktionen | –2.3% | Historische Stadtzentren | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen für Mehrsinnesinstallationen in historischen Veranstaltungsorten | –1.9% | Italien, Frankreich, Spanien, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verbraucherbekanntheit außerhalb von Städten der ersten Reihe | –1.4% | Osteuropa, ländliche Regionen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in der Echtzeit-3D-Inhaltserstellung | –1.2% | Gesamteuropäische Kreativzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Sicherheits- und Bauvorschriften für Mixed-Reality-Attraktionen

Kommunale Unterschiede bei Lasergrenzwerten, Headset-Hygiene und Evakuierungswegen verlängern die Genehmigungszyklen um bis zu neun Monate, erhöhen die versunkenen Kosten und verlangsamen Einführungen, die andernfalls den europäischen Markt für immersive Unterhaltung beschleunigen würden.

Hohe Anfangsinvestitionen für Mehrsinnesinstallationen in historischen Veranstaltungsorten

Auflagen zum Strukturerhalt erfordern nicht-invasive Vorrichtungen und Klimasteuerungen, was den Kapitalbedarf auf über EUR 4 Millionen (USD 4,68 Millionen) pro Standort treibt. Nur von institutionellem Kapital gestützte Ketten können ein solches Risiko tragen, was regionale Lücken im europäischen Markt für immersive Unterhaltung hinterlässt. [3] ICOMOS, "Leitlinien für XR-Installationen an Kulturerbestätten 2025," icomos.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Themenattraktionen verankern die Nachfrage, während Museen das Engagement beschleunigen

Themenunterhaltungsparks, Escape Rooms und Grusellabyrinthe generierten im Jahr 2025 37,42 % des Umsatzes und bestätigen damit ihren Status als größtes Segment des europäischen Marktes für immersive Unterhaltung. Betreiber rüsten Dunkelfahrten mit kopfverfolgten Oberflächen und Duftgebern nach, was die Pro-Kopf-Ausgaben um 17 % steigert. Bemerkenswert ist, dass der Umsatz dieser Gruppe im Jahr 2025 USD 13,62 Milliarden beträgt, was ihre Bedeutung für die Größe des europäischen Marktes für immersive Unterhaltung unterstreicht. Saisonübergreifende IP-Kooperationen – von Streaming-Dramen bis hin zu Spielefranchises – fördern vierteljährliche Wiederholungsbesuche.

Erlebniskunstmuseen werden bis 2031 mit einer CAGR von 27,15 % wachsen, dem schnellsten Wachstum unter den Anwendungen. Bis Ende 2024 waren über 350 Standorte in Betrieb, und Projekte wie „Horizon of Khufu” verzeichneten in 14 Monaten 2 Millionen Besucher – eine Validierung, die den europäischen Markt für immersive Unterhaltung stärkt. Diese Veranstaltungsorte nutzen 270-Grad-Wände, ambisonischen Klang und gestenbasierte Leinwände, die passives Betrachten in partizipative Entdeckung verwandeln, und fügen Mitgliedschaftsstufen sowie digitale Souvenir-NFTs hinzu.

Immersive Theater kombinieren volumetrische Bühnenbilder und Live-Darsteller und bieten ein rotierendes Repertoire, das Abonnementpakete fördert, die mehrere Bühnen verbinden. Gruselattraktionen werden durch Vibrationsfußböden und mikrodosierte Duftimpulse intensiviert und ziehen Millennials an, die erhöhte Nervenkitzel-Metriken suchen. Ausstellungen setzen temporäre Kuppeln ein, um historische Artefakte mit CGI-Rekonstruktionen zu überlagern, was die Aufenthaltsdauer verlängert und neue Sponsoring-Pools im europäischen Markt für immersive Unterhaltung erschließt.

Nach Technologie: VR-Dominanz weicht MR-Dynamik

Virtual Reality dominiert mit 54,20 % der Ausgaben im Jahr 2025, was etwa USD 19,74 Milliarden der Größe des europäischen Marktes für immersive Unterhaltung entspricht. Kabelgebundene und mobile HMDs decken alles ab, von Zombie-Shootern bis hin zu Kinderanimationen, und Headset-Subventionen durch Plattformbetreiber erleichtern schnelle Erneuerungszyklen.

Mixed Reality wird jedoch voraussichtlich mit einer CAGR von 30,05 % wachsen, dem schnellsten aller Technologiestapel. Optische See-Through-Headsets überlagern historische Ruinen mit holografischen Storyboards und eignen sich ideal für UNESCO-Stätten, die strengen Erhaltungsvorschriften unterliegen. Pilotinstallationen im Kolosseum und im York Minster erzielten Zufriedenheitswerte von über 90 %, was den Weg für eine Skalierung ebnet und den Marktanteil des europäischen Marktes für immersive Unterhaltung in Richtung MR-Erlebnisse verschiebt. Augmented Reality verbreitet sich weiterhin im Einzelhandel und Tourismus; Projektionsmapping und Holografie bieten Spektakel ohne Headgear; während räumliche Audioanlagen und Ambisonics die emotionale Glaubwürdigkeit steigern und die zentrale Rolle von Audio unterstreichen.

Nach Angebot: Hardware dominiert, Dienstleistungen boomen

Hardware trug im Jahr 2025 62,35 % zum Umsatz bei, angetrieben durch HMDs, 4K-Projektoren, Tiefensensorkameras und Bewegungsböden. Lieferanten veröffentlichen jährliche optische Verbesserungen und Sichtfeldgewinne und beleben den europäischen Markt für immersive Unterhaltung. Gebündelte Inzahlungnahmen steigern die Ersatzraten, und Premium-Linsen treiben die durchschnittlichen Verkaufspreise in die Höhe.

Dienstleistungen werden bis 2031 eine CAGR von 28,1 % verzeichnen und damit Hardware übertreffen, gestützt auf Design-Beratung, Integration und verwaltete Betriebsverträge. Betreiber lagern Kalibrierung, Inhaltsplanung und vorausschauende Wartung aus, reduzieren Ausfallzeiten und steigern die Bruttomargen. Echtzeit-Engines, die auf verbrauchsbasierten Lizenzen verkauft werden, knüpfen die Kosten an die Besucherzahlen und erleichtern den Cashflow für unabhängige Betreiber, während sie die Architektur wiederkehrender Einnahmen im europäischen Markt für immersive Unterhaltung stärken.

Software-Tools – 3D-Modellierungssuiten, virtuelle Produktions-Toolsets und Analyse-Dashboards – bilden das verbindende Gewebe, das Mehrsinsenanlagen zusammenhält. Da Pipelines auf offene Standards konvergieren, sinkt das Risiko der Anbieterbindung, was die Zusammenarbeit mehrerer Studios fördert und die inhaltliche Breite bereichert.

Nach Erlebnisformat: Soziale Veranstaltungsorte dominieren, aber die Heimnutzung nimmt zu

Standortbasierte Veranstaltungsorte entfielen auf 71,10 % der Ausgaben im Jahr 2025 und unterstreichen damit ihre Vorrangstellung im europäischen Markt für immersive Unterhaltung. Gemeinsame Rituale, kinematografische Maßstäbe und kuratierte Hospitality-Erlebnisse halten Gruppenbuchungen auf hohem Niveau. Betreiber fügen Themen-Cafés, Marken-Einzelhandelsecken und After-Dark-DJ-Sets hinzu und treiben die durchschnittlichen Ausgaben pro Person auf USD 48.

Der Heimkonsum wird mit einer CAGR von 29,45 % wachsen. Die Preise für eigenständige HMDs fielen Ende 2024 unter EUR 300 (USD 350,83), und cloud-gerenderte Grafiken minimieren die lokale Verarbeitung. Geräteübergreifende Pässe ermöglichen es Nutzern, episodische Kapitel zu Hause freizuschalten, die Handlungsstränge fortsetzen, die zuerst vor Ort erlebt wurden, und schaffen so eine kontinuierliche Engagement-Schleife, die die Größe des europäischen Marktes für immersive Unterhaltung für Wohnzimmerformate vergrößert.

Nach Erlösmodell: Ticketverkauf dominiert, Abonnements vervielfachen sich

Der Ticketverkauf machte im Jahr 2025 66,25 % des Umsatzes aus – USD 24,12 Milliarden – und bestätigt damit seine anhaltende Zentralität für den europäischen Markt für immersive Unterhaltung. Dynamische Preisalgorithmen steigerten die Erträge in Spitzenstunden, ohne das Volumen zu beeinträchtigen. Dennoch werden Abonnements und Mitgliedschaften mit einer CAGR von 31,85 % wachsen: Mehrveranstaltungsort-Pässe, Warteschlangen-Skip-Vorteile und exklusive digitale Drops steigern die Kundenbindung. Dieses wiederkehrende Modell stabilisiert den Cashflow und ermöglicht Inhaltsplanungshorizonte von bis zu fünf Jahren – ein strukturelles Plus für den europäischen Markt für immersive Unterhaltung.

Käufe innerhalb des Erlebnisses – Avatar-Skins, Hinter-den-Kulissen-Szenen und Erinnerungs-NFTs – generieren zusätzliche Erträge. Sponsoring- und Werbeplätze nutzen immersive Verweildauern von über 40 Minuten pro Besucher und liefern eine hohe Markenerinnerung.

Geografische Analyse

Das Vereinigte Königreich generierte im Jahr 2025 21,60 % des Umsatzes, was auf Londons Cluster von Flaggschiff-VR-Zentren, eine robuste Indie-Studio-Szene und Steueranreize für kreative Forschung und Entwicklung zurückzuführen ist. Der britische Unterhaltungs- und Mediensektor soll 2025 GBP 100 Milliarden (USD 135,03 Milliarden) überschreiten – eine Entwicklung, die die nationale Führungsposition im europäischen Markt für immersive Unterhaltung festigt. Öffentlich-private Systeme gleichen Gewerbesteuererhöhungen aus, während Bristol und Sheffield 5G-Testbeds verankern, die Entwickler-Ökosysteme fördern.

Deutschland und Frankreich tragen zusammen mehr als ein Drittel des regionalen Umsatzes bei. Berlins Start-up-Dichte und Bayerns XR-Hub ziehen Risikokapital an, während Paris vom Fonds d'Expériences Immersives profitiert, der Mixed-Reality-Storytelling finanziert. Frankreichs Kulturpolitik und Deutschlands Industriekulturmuseen setzen beide MR-Überlagerungen ein und steigern den Gesamtmarktanteil des europäischen Marktes für immersive Unterhaltung in Zentraleuropa.

Spanien wird voraussichtlich mit einer CAGR von 26,95 % wachsen, angetrieben durch tourismusorientierte XR-Touren, die Gaudí-Wahrzeichen und maurische Paläste beleuchten. Stadträte verwandeln öffentliche Plätze in Projektionsmapping-Leinwände für nächtliche Shows, und Fußballvereine bündeln holografische Umkleidekabinen-Touren in Fan-Pakete. Die nordischen Länder und die Niederlande erzielen hohe Werte bei der Breitbandpenetration und der Design-Thinking-Pädagogik und gewährleisten eine schnelle Einführung von räumlichem Computing. Italien balanciert Kulturerbeerhaltung mit modernster Optik; Pilot-Holografie-Opern in Florenz zeigen Crossover-Potenzial. Osteuropäische Märkte starten von niedrigeren Ausgangspunkten, werben aber mit niedrigen Mietkosten um internationale Ketten und erweitern den geografischen Fußabdruck des europäischen Marktes für immersive Unterhaltung.

Wettbewerbslandschaft

Globale Technologiegiganten Meta, Microsoft und Sony verankern das Hardware- und Plattform-Geflecht. Ihre Subventionen für Verbraucher-Headsets bauen Nutzertrichter auf, die in standortbasierte Attraktionen münden und Geräte-Ökosysteme mit dem europäischen Markt für immersive Unterhaltung verflechten. Qualcomms Chipsatz-Rhythmus treibt leichtere Optiken und längere Akkulaufzeiten voran und hilft Veranstaltungsorten, Personalkosten durch weniger Headset-Wechsel zu senken.

Regionale Veranstaltungsort-Ketten – Merlin Entertainments, Sandbox VR, Zero Latency und Immersive Gamebox – setzen Franchise- und Joint-Venture-Modelle ein, um schnell zu skalieren. Sandbox VR eröffnete 2024 neun EU-Standorte und strebt bis 2027 40 an. Dreamscape Immersive differenziert sich durch Hollywood-IP-Narrative, während Darkfield mit blindfolded räumlichen Audio-Horror-Pods experimentiert. Diese Expansionen diversifizieren Inhaltsformate und stärken den europäischen Markt für immersive Unterhaltung.

Boutique-Studios wie Felix & Paul schaffen kinematografische VR und kooperieren mit Telekommunikationsunternehmen bei Bandbreiten-Stresstests. Magic Leap liefert optische See-Through-Headsets für geführte Museumstouren – eine Nische, die auf eine Unternehmenskonvergenz hindeutet. Kreuzlizenzierungs- und Engine-Interoperabilitätsvereinbarungen entwickeln sich zu unverzichtbaren Schutzmaßnahmen, die Fragmentierung reduzieren und den Inhaltsdurchsatz im europäischen Markt für immersive Unterhaltung beschleunigen.

Marktführer der europäischen Branche für immersive Unterhaltung

Meta Platforms, Inc. (Meta)

Microsoft Corporation

HTC Corporation

Barco NV

Magic Leap, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Comcast NBCUniversal bestätigte einen Universal-Freizeitpark in Bedford, Vereinigtes Königreich, mit geplantem Baubeginn 2026.

- März 2025: Samsung kündigte Project Moohan an, ein Mixed-Reality-Headset, das gemeinsam mit Qualcomm und Google entwickelt wurde und für Ende 2025 geplant ist.

- Februar 2025: Die Europäische Kommission verabschiedete ihre Web-4.0- und Virtual-Worlds-Strategie zur Förderung einer offenen und sicheren XR-Landschaft.

- Januar 2025: UBS Digital Art Museum kooperierte mit teamLab, um eine permanente immersive Galerie in Hamburg zu eröffnen.

Berichtsumfang des europäischen Marktes für immersive Unterhaltung

Immersives Erlebnis beschreibt, wie tief ein Publikum mit einer Erzählung und ihrer gestalteten Realität oder fiktiven Welt verbunden ist. Dieser Begriff gilt für verschiedene Medien, darunter Film, Videospiele, Virtual und Augmented Reality sowie interaktives Theater.

Der europäische Markt für immersive Unterhaltung ist segmentiert nach Anwendung (Themenunterhaltung, Gruselattraktionen und Escape Rooms, immersive Theater, Erlebniskunstmuseen und weitere) sowie nach Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Rest Europas). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Themenunterhaltung |

| Gruselattraktionen und Escape Rooms |

| Immersive Theater |

| Erlebniskunstmuseen |

| Ausstellungen und sonstige Veranstaltungen |

| Virtual Reality (VR) |

| Augmented Reality (AR) |

| Mixed Reality (MR) |

| Projektionsmapping und Holografie |

| Räumliches Audio und Ambisonics |

| Hardware | Head-Mounted Displays (HMDs) |

| Projektions- und Anzeigesysteme | |

| Bewegungserfassung und Tracking | |

| Haptische Schnittstellen | |

| Immersive Audiosysteme | |

| Software | Echtzeit-Engines |

| 3D-Modellierungs- und Design-Tools | |

| Erlebnismanagement-Plattformen | |

| Dienstleistungen | Design und Beratung |

| Installation und Integration | |

| Betrieb und Wartung |

| Standortbasiert (Out-of-Home) |

| Zuhause / Persönliche Geräte |

| Ticketverkauf |

| Abonnements und Mitgliedschaften |

| Käufe innerhalb des Erlebnisses |

| Sponsoring und Werbung |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| Niederlande |

| Nordische Länder |

| Rest Europas |

| Nach Anwendung | Themenunterhaltung | |

| Gruselattraktionen und Escape Rooms | ||

| Immersive Theater | ||

| Erlebniskunstmuseen | ||

| Ausstellungen und sonstige Veranstaltungen | ||

| Nach Technologie | Virtual Reality (VR) | |

| Augmented Reality (AR) | ||

| Mixed Reality (MR) | ||

| Projektionsmapping und Holografie | ||

| Räumliches Audio und Ambisonics | ||

| Nach Angebot | Hardware | Head-Mounted Displays (HMDs) |

| Projektions- und Anzeigesysteme | ||

| Bewegungserfassung und Tracking | ||

| Haptische Schnittstellen | ||

| Immersive Audiosysteme | ||

| Software | Echtzeit-Engines | |

| 3D-Modellierungs- und Design-Tools | ||

| Erlebnismanagement-Plattformen | ||

| Dienstleistungen | Design und Beratung | |

| Installation und Integration | ||

| Betrieb und Wartung | ||

| Nach Erlebnisformat | Standortbasiert (Out-of-Home) | |

| Zuhause / Persönliche Geräte | ||

| Nach Erlösmodell | Ticketverkauf | |

| Abonnements und Mitgliedschaften | ||

| Käufe innerhalb des Erlebnisses | ||

| Sponsoring und Werbung | ||

| Nach Land | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Niederlande | ||

| Nordische Länder | ||

| Rest Europas | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für immersive Unterhaltung?

Im Jahr 2026 wird der Markt auf USD 45,14 Milliarden geschätzt.

Wie schnell wird der europäische Markt für immersive Unterhaltung wachsen?

Es wird erwartet, dass er zwischen 2026 und 2031 eine CAGR von 23,98 % verzeichnet.

Welches Anwendungssegment führt den europäischen Markt für immersive Unterhaltung an?

Themenunterhaltung führt mit einem Umsatzanteil von 37,42 % im Jahr 2025, während Erlebniskunstmuseen das am schnellsten wachsende Segment sind.

Welche Technologie gewinnt nach VR an Dynamik?

Mixed Reality wird bis 2031 voraussichtlich mit einer CAGR von 30,05 % wachsen – dem höchsten Wert unter allen Technologien.

Wie wichtig sind Abonnements im Vergleich zum Ticketverkauf?

Der Ticketverkauf dominiert weiterhin, aber Abonnements und Mitgliedschaften werden mit einer CAGR von 31,85 % wachsen und die Erlösmodelle neu gestalten.

Welches Land weist die schnellste Wachstumsprognose auf?

Spanien wird voraussichtlich mit einer CAGR von 26,95 % über 2026–2031 wachsen, bedingt durch starke tourismusorientierte XR-Investitionen.

Seite zuletzt aktualisiert am: