Größe und Marktanteil des europäischen Festbreitbandmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

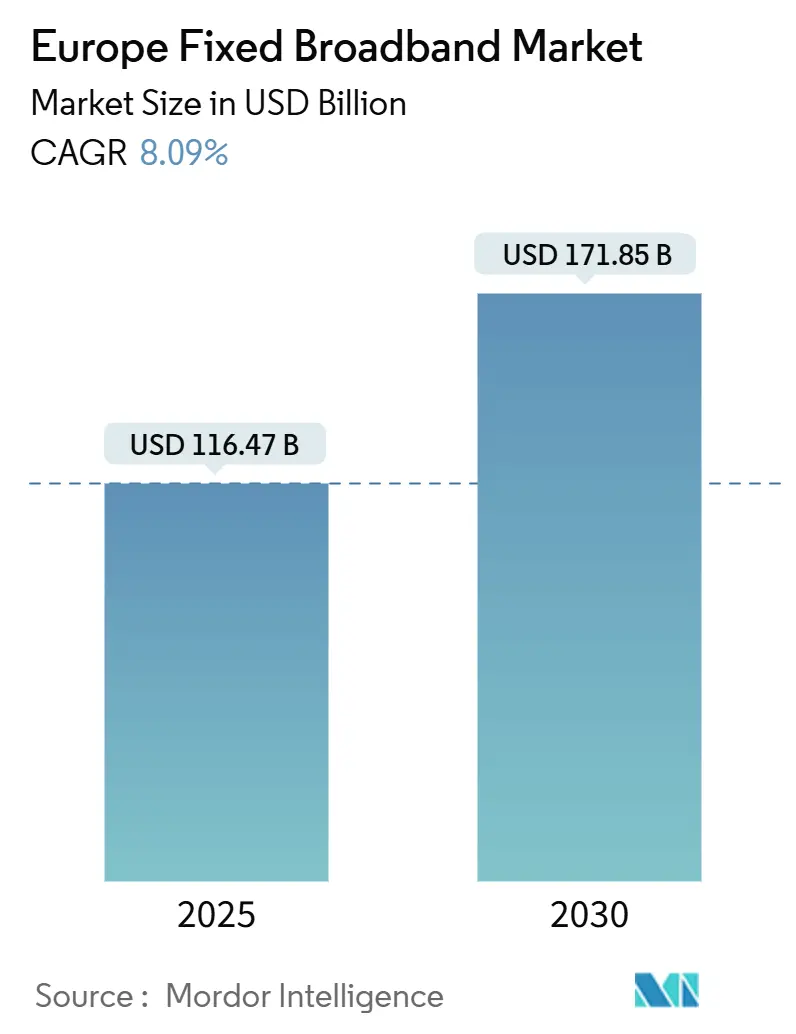

| Marktgröße (2025) | 116.47 Milliarden US-Dollar |

| Marktgröße (2030) | 171.85 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.09% CAGR |

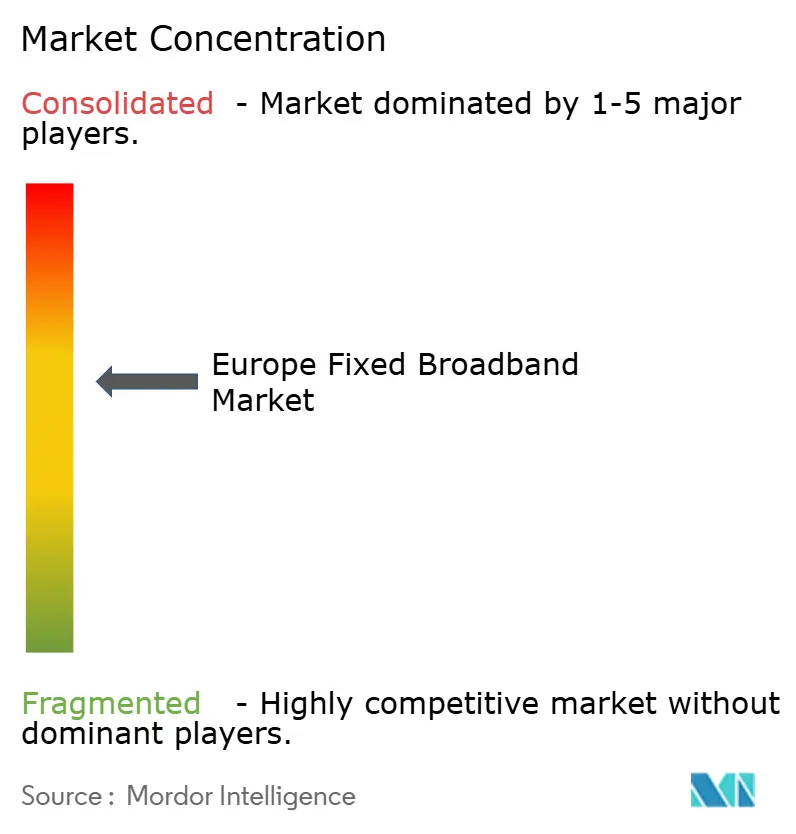

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Festbreitbandmarktes von Mordor Intelligence

Die Größe des europäischen Festbreitbandmarktes wird im Jahr 2025 auf USD 116,47 Milliarden geschätzt und soll bis 2030 USD 171,85 Milliarden erreichen, bei einer CAGR von 8,09 % während des Prognosezeitraums (2025–2030). Die Nachfrage steigt, weil die Ziele der EU-Gigabit-Gesellschaft eine universelle Gigabit-Abdeckung vorschreiben, Betreiber die Migration von Kupfer zu Glasfaser beschleunigen und Wiederaufbaufonds EUR 13 Milliarden für Konnektivität bereitstellen. Betreiber gewinnen Preissetzungsmacht durch Premium-Multi-Gigabit-Pakete, während energieeffiziente Glasfaser die Betriebskosten senkt und die Margen trotz steigender Stromkosten verbessert. Kabel-Mehrfachsystembetreiber monetarisieren weiterhin ihre umfangreichen DOCSIS-Infrastrukturen, während das strategische Investoreninteresse auf Glasfaser-Großhandelsplattformen verlagert wird, die zukunftssichere, symmetrische Geschwindigkeiten versprechen. Der Wettbewerbsdruck steigt, da Anbieter von Festfunk und Satellit ländliche Lücken schließen, und Randrechenzentrum-Projekte verstärken die Gigabit-Anforderungen auf der letzten Meile in Industriezonen.

Wichtigste Erkenntnisse des Berichts

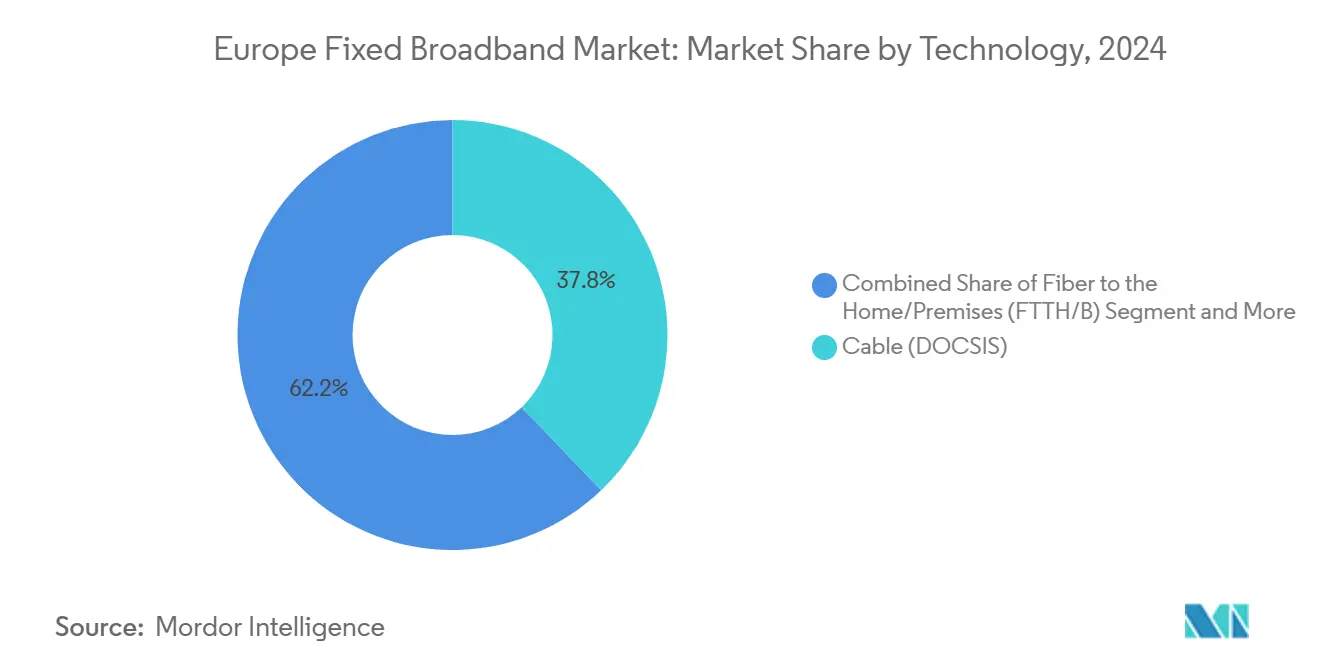

- Nach Technologie dominierte Kabel-DOCSIS im Jahr 2024 mit einem Marktanteil von 37,84 % am europäischen Festbreitbandmarkt, während FTTH/B bis 2030 die schnellste CAGR von 15,66 % verzeichnete.

- Nach Geschwindigkeitsstufe entfiel auf das Segment 100 Mbit/s–1 Gbit/s im Jahr 2024 ein Anteil von 65,35 % an der Größe des europäischen Festbreitbandmarktes, während Dienste über 1 Gbit/s bis 2030 voraussichtlich mit einer CAGR von 15,22 % wachsen werden.

- Nach Endnutzer hielten Privatanschlüsse im Jahr 2024 einen Wertanteil von 84,50 % am europäischen Festbreitbandmarkt, während das Segment der Gewerbeleitungen bis 2030 die höchste segmentale CAGR von 9,75 % verzeichnete.

- Nach Anwendung entfielen im Jahr 2024 65,01 % des Umsatzes im europäischen Festbreitbandmarkt auf Video-Streaming und Unterhaltung; Online-Gaming und immersive Medien sollen bis 2030 mit einer CAGR von 15,14 % wachsen.

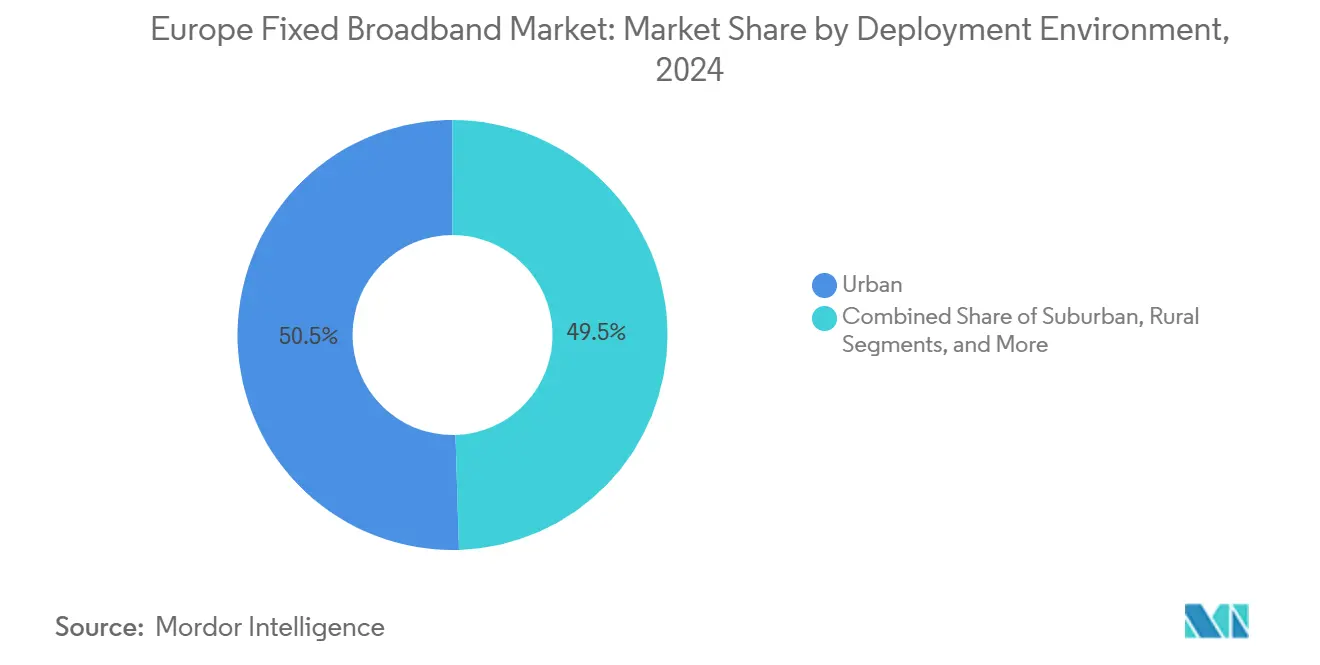

- Nach Bereitstellungsumgebung entfielen im Jahr 2024 50,49 % des Wertanteils am europäischen Festbreitbandmarkt auf städtische Gebiete, während der Ausbau in Vororten bis 2030 mit einer CAGR von 8,93 % zunahm.

- Nach Eigentümerschaft hielten Kabel-Mehrfachsystembetreiber im Jahr 2024 einen Wertanteil von 34,22 % am europäischen Festbreitbandmarkt, während der Ausbau durch Festfunk-Internetdienstanbieter bis 2030 mit einer CAGR von 11,15 % zunahm.

- Nach Land erzielte Deutschland im Jahr 2024 einen Anteil von 35,96 % am europäischen Festbreitbandmarkt, während Spanien bis 2030 voraussichtlich mit einer CAGR von 11,54 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Festbreitbandmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Glasfasernetzausbau durch die Ziele der EU-Gigabit-Gesellschaft vorangetrieben | +2.1% | EU-weit mit Schwerpunkt auf Deutschland, Frankreich, Spanien | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen und der Aufbau- und Resilienzfonds beschleunigen den Breitbandausbau im ländlichen Raum | +1.8% | Ländliche Bezirke in der EU, Osteuropa am stärksten | Langfristig (≥ 4 Jahre) |

| Steigende Haushaltsnachfrage nach 4K/8K-Streaming und Cloud-Gaming | +1.5% | Städtische und vorstädtische Gebiete, nordische und westliche Europa | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Remote- und Hybridarbeitsmodelle stützen die hohe Bandbreitennachfrage | +1.3% | Metropolkorridore in Großbritannien, den Niederlanden, Deutschland | Mittelfristig (2–4 Jahre) |

| Entstehung offener Glasfaser-Großhandelsmodelle, die alternatives Kapital anziehen | +0.9% | Großbritannien, Italien, Spanien | Langfristig (≥ 4 Jahre) |

| Verdichtung von Randrechenzentren erfordert Gigabit-Konnektivität auf der letzten Meile | +0.7% | Großstädte und Industrieparks | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Glasfasernetzausbau durch die Ziele der EU-Gigabit-Gesellschaft vorangetrieben

Das EU-Gigabit-Infrastrukturgesetz schreibt eine universelle Gigabit-Konnektivität bis 2030 vor und beschleunigt den Glasfaserausbau über marktgetriebene Zeitpläne hinaus. Die Mitgliedstaaten müssen eine 100-prozentige Glasfaserabdeckung in besiedelten Gebieten und Gigabit-Zugang für alle sozioökonomischen Gruppen sicherstellen, was Infrastrukturinvestitionen verpflichtend macht. Dieser Rahmen ermöglicht es Betreibern, langfristige Finanzierungen für FTTH-Projekte mit garantierter Nachfragesichtbarkeit zu sichern. Gemeinsame Investitionsbestimmungen ermöglichen es Betreibern, Bereitstellungskosten zu teilen, was die Investitionsausgaben reduziert und den Ausbau beschleunigt. Deutsche Telekom AG verpflichtete sich zu EUR 6 Milliarden, um Glasfaser auf 10 Millionen zusätzliche Anschlüsse bis 2025 auszubauen, während Orange S.A. EUR 3,5 Milliarden für ähnliche Initiativen bereitstellte. Der Fokus des Gesetzes auf symmetrische Geschwindigkeiten verschafft Glasfaseranbietern einen Wettbewerbsvorteil gegenüber Kabelnetzen, die durch die Upload-Bandbreite eingeschränkt sind.

Staatliche Subventionen und der Aufbau- und Resilienzfonds beschleunigen den Breitbandausbau im ländlichen Raum

Der Aufbau- und Resilienzfonds hat EUR 13,4 Milliarden für digitale Konnektivitätsprojekte bereitgestellt, mit besonderem Fokus auf Breitband im ländlichen Raum zur Überbrückung der digitalen Kluft. Diese historische Investition ermöglicht ländliche Bereitstellungen durch Subventionen und staatliche Beihilfen. Open Fiber S.p.A. sicherte sich EUR 3,7 Milliarden an staatlicher Förderung, um ländliche Glasfaser für 6,9 Millionen Anschlüsse in kommerziell nicht rentablen Gebieten auszubauen. Die Finanzierung schreibt offene Großhandelsmodelle vor, um Doppelungen zu verhindern und wettbewerbsfähige Einzelhandelsmärkte zu gewährleisten. Spanien strebt an, bis 2025 eine 100-prozentige ländliche Glasfaserabdeckung zu erreichen, unterstützt durch EUR 2,1 Milliarden an EU- und nationalen Mitteln. Diese Subventionen transformieren ländliche Märkte und schaffen Wachstumschancen für alternative Glasfaseranbieter.

Steigende Haushaltsnachfrage nach 4K/8K-Streaming und Cloud-Gaming

Die Erweiterung der 4K-Inhaltsbibliotheken von Netflix und der Aufstieg von 8K-Streaming-Diensten treiben den Bandbreitenbedarf über traditionelle Breitbandgrenzen hinaus, wobei 4K 25 Mbit/s und 8K mehr als 100 Mbit/s pro Sitzung erfordert. Cloud-Gaming-Plattformen wie NVIDIA GeForce Now und Xbox Cloud Gaming erfordern eine extrem niedrige Latenz von unter 20 ms, die nur über Glasfasernetze mit Edge-Computing erreichbar ist. Europäische Haushalte mit durchschnittlich 3,2 verbundenen Geräten pro Person sehen sich aufgrund der gleichzeitigen Nutzung von 4K-Streaming, Videokonferenzen und Gaming mit Spitzenbandbreitenbedarf von über 200 Mbit/s konfrontiert. [1]NVIDIA, "Technische Anforderungen für GeForce Now 2024," nvidia.com Die wachsende Verbreitung der PlayStation 5 und Xbox Series X in Europa steigert die Cloud-Gaming-Abonnements, wobei Microsoft 25 Millionen Game Pass Ultimate-Abonnenten weltweit meldet, von denen viele auf Glasfaser-Konnektivität angewiesen sind. Dieser Wandel macht Multi-Gigabit-Dienste unverzichtbar und beschleunigt den Übergang von Kabel- zu Glasfasernetzen.

Anhaltende Remote- und Hybridarbeitsmodelle stützen die Bandbreitennachfrage

Nach der Pandemie arbeiten 42 % der europäischen Wissensarbeiter mindestens drei Tage pro Woche remote, was die Bandbreitennachfrage in Privathaushalten aufrechthält, die zuvor auf gewerbliche Zentren konzentriert war. [2]Eurostat, "Arbeitskräfteerhebung 2024," ec.europa.eu Plattformen wie Microsoft Teams und Zoom erfordern symmetrische Upload-Geschwindigkeiten für HD-Video, was Glasfaser gegenüber der asymmetrischen Bandbreite von Kabel bevorzugt. Heimarbeitsplätze erfordern unternehmenstaugliche Zuverlässigkeit für Cloud-Anwendungen, VPNs und Kollaborationstools, was Netzwerke während der Geschäftszeiten belasten kann. Dieser Wandel treibt die Nachfrage nach gewerblichen Privathaushalts-Diensten an, wobei BT Group plc einen Anstieg von 35 % bei Premium-Heimarbeitsplatz-Konnektivitätspaketen meldet. Die Dauerhaftigkeit der Fernarbeit stabilisiert die Bandbreitennachfrage und rechtfertigt Investitionen in Glasfaser- und Multi-Gigabit-Dienststufen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für FTTH in dünn besiedelten Gebieten | -1.4% | Ländliches Europa, insbesondere nordische Länder | Langfristig (≥ 4 Jahre) |

| Regulatorische Komplexität und Verzögerungen bei Wegerechten | -1.1% | Dicht besiedelte städtische Gebiete in Deutschland und Italien | Mittelfristig (2–4 Jahre) |

| Volatilität der Energiepreise erhöht die Netzwerkbetriebskosten und das Renditerisiko | -0.8% | EU-weit, energieintensive Märkte | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbsbedrohung durch Breitband über erdnahe Satelliten in abgelegenen Regionen | -0.6% | Abgelegene und dünn besiedelte Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für FTTH in dünn besiedelten Gebieten

Der Glasfaserausbau im ländlichen Europa kostet EUR 1.500–4.000 pro Anschluss, weit mehr als EUR 300–800 in städtischen Gebieten, was wirtschaftliche Herausforderungen darstellt, die Subventionen nur teilweise abfedern. Dünn besiedelte Regionen verursachen hohe Kosten durch Grabungsarbeiten, Flussquerungen und den Einsatz von Spezialausrüstung in bergigem Gelände. In nordischen Ländern verlängern gefrorene Bodenbedingungen die Zeitpläne um 40–60 % und erfordern den Einsatz teurer Bohrgeräte. [3]FTTH Council Europe, "Kostenmodellierung und der Fall für Glasfaser 2024," ftthcouncil.eu Gebiete mit weniger als 50 Anschlüssen pro Quadratkilometer benötigen Annahmequoten von über 70 %, um innerhalb von 15 Jahren eine Rendite zu erzielen. Anbieter wie CityFibre Holdings Ltd. priorisieren vorstädtische Märkte mit mehr als 200 Anschlüssen pro Kilometer und meiden ländliche Gebiete trotz Anreizen. Diese Investitionsausgabenbeschränkungen behindern den Glasfaserausbau in den Regionen, die am stärksten von der digitalen Kluft betroffen sind.

Regulatorische Komplexität und Verzögerungen bei Wegerechten

Der Glasfaserausbau in Europa sieht sich fragmentierten Genehmigungsverfahren in 27 Mitgliedstaaten gegenüber, wobei die Genehmigungszeiträume von 3 Monaten in Estland bis über 18 Monate in Deutschland für komplexe städtische Projekte reichen. Kommunalbehörden verfügen oft über keine standardisierten Verfahren, was zu Verzögerungen und erhöhten Kosten führt. Wegerechtsverhandlungen umfassen mehrere Interessengruppen, darunter Verkehrs-, Umwelt- und Denkmalschutzbehörden, jeweils mit eigenen Kriterien und Zeitplänen. In Italien können archäologische Prüfungen städtische Glasfaserprojekte um 12–24 Monate verzögern, wenn historische Stätten betroffen sind, was häufig Streckenumplanungen oder die Aufgabe marginaler Gebiete erfordert. [4]BEREC, "Studie zum Regulierungsrahmen 2024," berec.europa.eu Die EU-Richtlinie zur Senkung der Breitbandkosten zielt darauf ab, Genehmigungsverfahren zu vereinfachen; die inkonsistente Umsetzung erhält jedoch veraltete Prozesse aufrecht, die etablierte Betreiber begünstigen. Diese Ineffizienzen treffen alternative Anbieter überproportional, denen Regierungsbeziehungen und rechtsgebietsübergreifende Rechtskompetenz fehlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Glasfaseraufstieg fordert Kabeldominanz heraus

Kabel-DOCSIS behielt im Jahr 2024 einen Anteil von 37,84 % am europäischen Festbreitbandmarkt. FTTH/B wächst mit einer CAGR von 15,66 % und wird Kabel vor 2030 überholen. Der europäische Festbreitbandmarkt gewinnt an Resilienz, weil die symmetrischen Geschwindigkeiten und niedrigeren Wartungskosten von Glasfaser die kurzfristigen Vorteile von DOCSIS aufwiegen. Der Rückgang der Kupfernutzung beschleunigt sich, da Betreiber veraltete Netze stilllegen und Kapital in Glasfaser umleiten. Festfunkzugang schließt ländliche Lücken mit Diensten über 100 Mbit/s, während Satellit sich auf abgelegene Standorte konzentriert. Im Prognosezeitraum erschließen Glasfaser-Großhandelsmodelle Investitionsströme von Pensionsfonds und Infrastrukturfonds, die von vorhersehbaren, versorgungsähnlichen Cashflows angezogen werden. Etablierte Betreiber versuchen, ihre Einnahmen durch beschleunigte Upgrades vom Verteilerkasten bis zum Haus zu verteidigen, während Neueinsteiger im Glasfaserausbau vorstädtische Gebiete erschließen, in denen Koaxial- und Kupferkabel keine Multi-Gigabit-Nachfrage unterstützen können. Die europäische Festbreitbandbranche navigiert daher duale Investitionen in Glasfaser auf der letzten Meile und DOCSIS 4.0; Investorennarrative bevorzugen jedoch zunehmend reine Glasfaserpfade aufgrund von Energieeffizienz und höherem Kapazitätsspielraum über die Lebensdauer.

Ein zweiter Wachstumstreiber sind offene Zugangsregeln, die mehreren Internetdienstanbietern ermöglichen, Glasfaserkapazität zu mieten und so die Netzwerkmonetarisierung zu verbessern. Das Zehn-Millionen-Anschluss-Ziel von Deutsche Telekom AG zeigt, wie etablierte Betreiber den Kabeldruck mit tiefem Glasfaserausbau abfedern. Das EUR 3,5-Milliarden-Programm von Orange S.A. in Frankreich folgt derselben Logik. Kabelbetreiber reagieren mit DOCSIS 4.0, um Multi-Gigabit-Downloads anzubieten, doch ihre Uploads bleiben eingeschränkt, was Gamer und Remote-Arbeiter in Richtung Glasfaser drängt. Satellit und 5G-Festfunk bleiben komplementär und bieten vorübergehende Entlastung, wo Grabungsarbeiten unwirtschaftlich bleiben. Der europäische Festbreitbandmarkt schätzt weiterhin technologische Vielfalt, doch das Investorenvertrauen richtet sich klar auf FTTH/B aufgrund des regulatorischen Schwungs und der Geschwindigkeitserwartungen der Verbraucher.

Nach Geschwindigkeitsstufe: Multi-Gigabit-Dienste treiben Premium-Migration voran

Das Segment 100 Mbit/s–1 Gbit/s, das 65,35 % der Größe des europäischen Festbreitbandmarktes im Jahr 2024 ausmacht, liefert stabile Cashflows für die meisten etablierten Betreiber. Dienste über 1 Gbit/s wachsen mit einer CAGR von 15,22 %, weil 8K-Streams und Cloud-Gaming den Spitzendurchsatzbedarf erhöhen. Frühe Anwender sind bereit, höhere Tarife für einen zukunftssicheren Dienst zu zahlen. Betreiber bündeln Multi-Gigabit mit Cloud-Speicher- und Cybersicherheits-Add-ons, die den durchschnittlichen Umsatz pro Nutzer um 15–20 % steigern. Einstiegsstufen unter 25 Mbit/s verlieren an Relevanz, da Videodienste höhere Mindestanforderungen stellen.

Multi-Gigabit erhöht auch die Kundenbindung, da ein Downgrade in Mehrgeräte-Haushalten zu sichtbaren Qualitätsverlusten führt. Glasfaser-Großhandelsnetze bepreisen Bandbreite in skalierbaren Schritten, sodass Einzel-Internetdienstanbieter ohne größere Investitionsausgaben upsellen können. Kabel-Upgrades erweitern die Download-Geschwindigkeiten, können aber nicht mit den symmetrischen Uploads von Glasfaser mithalten, was Multi-Gigabit zu einem effektiven Mittel zur Reduzierung der Kundenabwanderung macht. Folglich integriert der europäische Festbreitbandmarkt das Upselling von Geschwindigkeitsstufen in die meisten Wachstumsfahrpläne der Betreiber, insbesondere in gesättigten städtischen Gebieten, wo Abonnentenzuwächse langsam sind. Das Marketing betont Gaming-Latenz und 8K-Bereitschaft und hilft Betreibern, Preisaufschläge auch in preissensiblen südeuropäischen Märkten zu rechtfertigen.

Nach Endnutzer: Gewerbliche Beschleunigung übertrifft Wachstum im Privatbereich

Privatanschlüsse tragen 84,50 % des Umsatzes 2024 bei, aber Gewerbeleitungen expandieren schneller mit einer CAGR von 9,75 %. Hybridarbeit unterstreicht den Bedarf an unternehmenstauglichen Konnektivitätslösungen für Privathaushalte und erweitert Geschäftskonnektivitätsbudgets in den Verbraucherbereich. Kleine und mittlere Unternehmen wählen Glasfaser, weil sie im Vergleich zu veralteten Mietleitungen ein überlegenes Kosten-Leistungs-Verhältnis bietet. Pakete mit statischen IP-Adressen, erweiterter Sicherheit und 24-Stunden-Support erzielen Aufschläge gegenüber Standard-Privatangeboten. Der europäische Festbreitbandmarkt profitiert daher von Umsatzdiversifizierung, da kleine Unternehmen Prozesse digitalisieren und Systeme auf Cloud-Plattformen migrieren.

Große Unternehmen konsolidieren die Zweigstellenkonnektivität auf Gigabit-Breitband kombiniert mit SD-WAN-Overlays und ersetzen veraltete MPLS-Leitungen. Die niedrigere Latenz und symmetrische Kapazität von Glasfaser verbessern Echtzeit-Analysen und Remote-Zusammenarbeit. Anbieter monetarisieren Nachfragespitzen durch gestaffelte Servicegütevereinbarungen und stärken Netzwerkqualität als Gewinnhebel. Die europäische Festbreitbandbranche profitiert, da gewerbliche Upgrades Cashflows gegen Sättigung im Privatbereich stabilisieren und Subventionsprogramme Anbietern ermöglichen, Gewerbegebiete zu erreichen, die zuvor außerhalb ihrer Glasfaser-Reichweite lagen.

Nach Anwendung: Gaming und immersive Medien fordern Unterhaltungsdominanz heraus

Video-Streaming kontrollierte 65,01 % des Verkehrsanteils 2024, während Gaming und immersive Medien mit einer CAGR von 15,14 % wuchsen, da die Verbreitung von virtueller Realität in Ausbildung, Gesundheitswesen und Bildung zunahm. Multi-Gigabit-Glasfaser beseitigt Latenzengpässe für Cloud-Gaming-Plattformen wie NVIDIA GeForce NOW und Xbox Cloud Gaming und ermöglicht die Massenmarktakzeptanz. Betreiber kooperieren mit Over-the-Top-Anbietern, um Gaming-Guthaben in Breitbandbündel einzuschließen und die Kundenbindung zu vertiefen. Remote-Arbeit hält Tagesverkehrsspitzen aufrecht und unterstreicht die Bedeutung symmetrischer Bandbreite.

Smart-Home-Geräte überschreiten 15 pro Haushalt, was den ständig aktiven Upstream-Verkehr für Cloud-Video und Sicherheits-Feeds erhöht. Telemedizin und Fernunterricht bestehen nach der Pandemie fort und treiben eine stabile Basisbandbreitennutzung. Industrieautomatisierung entwickelt sich zu einer Nischen-, aber strategischen Anwendung, da Fabriken deterministische Systeme mit niedriger Latenz benötigen. Glasfaseranbieter erproben dedizierte Netzwerkscheiben, um geschäftskritischen Verkehr zu monetarisieren, ohne Verbraucherströme zu überlasten.

Nach Bereitstellungsumgebung: Vorstädtischer Ausbau beschleunigt sich über städtische Sättigung hinaus

Städtische Bezirke generieren noch immer 50,49 % des Umsatzes, aber die Durchdringung nähert sich der Obergrenze, was Betreiber dazu veranlasst, Ressourcen in Vorstädte umzuleiten, wo der Wettbewerbsdruck geringer ist. Der Fokus von CityFibre Holdings Ltd. auf Standorte mit 20.000–100.000 Einwohnern zeigt, wie Herausforderer außerhalb dichter Ballungsräume Marktanteile gewinnen. Vorstädtische Ausbauten erzielen höhere Annahmequoten und Loyalität, da Bewohner oft begrenzte vorhandene Auswahlmöglichkeiten haben. Der europäische Festbreitbandmarkt wächst daher horizontal in Pendlergürtel, unterstützt durch beschleunigte Genehmigungen und unterstützende Kommunalräte, die digitale Inklusion anstreben.

Der ländliche Fortschritt beschleunigt sich, sobald Subventionen die Grabungskosten ausgleichen. 5G-Festfunk und Satellit dienen als Übergangslösungen, bis Glasfaser ankommt und eine grundlegende Verfügbarkeit von 100 Mbit/s sicherstellt. Abgelegene Berg- oder Inselgemeinschaften verbleiben im Satellitenbereich, da das Gelände Glasfaser selbst mit Unterstützung unwirtschaftlich macht. Betreiber übernehmen Cluster-Bereitstellungsmodelle und verkabeln kleine Dörfer in einem rollierenden Zeitplan, um Abdeckungsziele zu erreichen, ohne Crews zu überlasten. Vorstädtische Erfolgsgeschichten überzeugen Investoren, dass Nicht-Metropolgebiete attraktive risikobereinigte Renditen erzielen, sobald Skalierung erreicht ist und die Kundenabwanderung niedrig bleibt.

Nach Eigentümerschaft: Alternative Anbieter stören etablierte Dominanz

Kabel-Mehrfachsystembetreiber hielten 2024 einen Infrastrukturanteil von 34,22 % und nutzten DOCSIS-Upgrades zur Verteidigung des durchschnittlichen Umsatzes pro Nutzer. Festfunk-Internetdienstanbieter wachsen mit einer CAGR von 11,15 %, weil 5G einen schnellen Ausbau in unterversorgten Vororten ermöglicht. Offene Glasfaser-Überausbauer ziehen Pensionsfondskapital an, das auf vorhersehbare Großhandels-Cashflows setzt. Etablierte Telekommunikationsunternehmen treiben Upgrades vom Verteilerkasten bis zum Haus voran, sehen sich aber Margendruck ausgesetzt, da regulierte Großhandelsgebühren sinken. Satellitenbetreiber unter der Führung von Starlink Services, LLC (SpaceX) sichern sich einen Nischenanteil in abgelegenen Zonen, doch Kapazitätsbeschränkungen begrenzen die Marktdurchdringung. Der europäische Festbreitbandmarkt erlebt eine wachsende Fragmentierung, da verschiedene Infrastrukturmodalitäten koexistieren, doch Glasfasernetze gewinnen den Großteil neuer Investitionen, weil sie zukünftige Gigabit-Volkswirtschaften verankern.

An öffentliche Subventionen geknüpfte Großhandelsverpflichtungen gewährleisten Einzelhandelswettbewerb; jeder Internetdienstanbieter kann über subventionierte Glasfaser verkaufen. Dieses Regelwerk beschleunigt den Preiswettbewerb und erhöht den Einsatz für Servicedifferenzierung im Kundenerlebnis. Etablierte Betreiber nutzen Markenwiedererkennung und gebündelte Mobilfunkangebote, um die Kundenabwanderung zu reduzieren, während Herausforderer schnellere Installationen und symmetrische Geschwindigkeiten betonen. Wettbewerbsdruck treibt kontinuierliche Netzwerkinvestitionszyklen an, weil sinkende Einheitsbandbreitenkosten Anbietern ermöglichen, Multi-Gigabit-Dienste zu Massenmarktpreisen anzubieten.

Geografische Analyse

Deutschland erzielte 35,96 % des Umsatzes von Deutsche Telekom AG im Jahr 2024, was die wirtschaftliche Größe des Unternehmens und seinen EUR 6-Milliarden-Glasfaserplan widerspiegelt. Kommunen gewähren vereinfachte Genehmigungen, doch archäologische Anforderungen verlangsamen bestimmte Korridore und begünstigen Betreiber mit lokaler Planungskompetenz. Der Wettbewerb verschärft sich, da Kabel- und alternative Glasfasernetze in Großstädten überlappen, was Aktionspreise antreibt, aber auch Innovation bei Servicebündeln stimuliert.

Spanien erreicht die schnellste CAGR von 11,54 %, weil die nationale Strategie auf universelle Glasfaser bis 2025 abzielt, unterstützt durch EUR 2,1 Milliarden an Fördermitteln. Etablierter Betreiber Telefónica S.A. und Orange S.A. bauen parallel aus, während kleinere Überausbauer sich auf unterversorgte Provinzstädte spezialisieren. Offene Zugangsverpflichtungen fördern gesunden Einzelhandelswettbewerb und halten Tarife wettbewerbsfähig trotz Premium-Geschwindigkeitsstufen. Spanien veranschaulicht damit, wie die Ausrichtung von Subventionen und wettbewerbsfördernden Regeln sowohl Abdeckung als auch Durchdringung beschleunigt.

Das Vereinigte Königreich, Frankreich und Italien weisen reife, aber unterschiedliche Dynamiken auf. Die Trennung von Openreach im Vereinigten Königreich stimulierte alternativen Ausbau; das kapitalleichte Vorstadtmodell von CityFibre Holdings Ltd. gewinnt an Zugkraft. Frankreich schreibt Infrastruktursharing vor, das den ländlichen Ausbau vereinfacht, aber städtische Projekte ringen mit kommunalen Genehmigungen. Italien nutzt das reine Großhandelsnetz von Open Fiber S.p.A., um historische Unterinvestitionen zu überwinden, obwohl komplexe Konzessionsregeln die Vertragslaufzeiten verlängern. Osteuropa profitiert von EU-Konnektivitätsfonds, da russische Anbieter sich zurückziehen und westlichen Ausrüstungsanbietern die Tür öffnen. Der europäische Festbreitbandmarkt schreitet daher in unterschiedlichem Tempo voran, aber gemeinsame Gigabit-Ziele richten Politik und Kapital auf dem gesamten Kontinent aus.

Wettbewerbslandschaft

Die Wettbewerbslandschaft ist durch moderate Konzentration gekennzeichnet. Die kombinierten fünf größten Akteure halten zusammen etwa 55–60 % Marktanteil, was agilen Herausforderern Raum lässt. Etablierte Telekommunikationsunternehmen setzen auf Markenloyalität und Multi-Play-Bündel, um ihre Position zu verteidigen, sehen sich jedoch der Kannibalisierung veralteter Kupfereinnahmen gegenüber, da Migrationen sich beschleunigen. Kabelbetreiber treiben DOCSIS 4.0-Upgrades voran, sehen sich aber weiterhin Glasfasereinbrüchen in hochwertigen Postleitzahlgebieten gegenüber. Glasfaser-Überausbauer sammeln Rekordkapital von Infrastrukturfonds, die langfristige, inflationsgebundene Großhandelsverträge schätzen.

Strategische Beispiele verdeutlichen sich verschiebende Taktiken. Deutsche Telekom AG hat ein KI-basiertes dynamisches Leitungsmanagementsystem eingeführt, um die Kapazität zu optimieren und den Energieverbrauch um 15 % zu senken. Orange S.A. erprobte 25G PON in experimentellen Zonen, um das Backbone zukunftssicher zu machen. CityFibre Holdings Ltd. konsolidierte den Footprint von Connexin in Hull, um in einem von etablierten Betreibern dominierten Markt schnell Skalierung zu erreichen. Satellitenbetreiber Starlink Services, LLC (SpaceX) kooperierte mit regionalen Internetdienstanbietern in Norwegen, um abgelegene Küstennachfrage zu erschließen. Festfunk-Akteure setzen 5G-Millimeterwellen-Backhaul in Industrieparks ein, um private Netzwerke mit niedriger Latenz bereitzustellen. Dieses Mosaik an Strategien verdeutlicht, wie die europäische Festbreitbandbranche eine Balance zwischen schrittweisen DOCSIS-Verbesserungen und aufkommenden Glasfaser-Sprungbereitstellungen herstellt.

Etablierte Betreiber sehen sich auch ESG-Druck ausgesetzt, da Netze bis zu 30 TWh Strom jährlich verbrauchen. Energieeffiziente Glasfaser hilft, Kohlenstoffziele zu erreichen und Betriebskosten zu senken. Eigentümer verkaufen ausgereifte Infrastrukturen an Infrastrukturfonds und recyceln Kapital in Neubauten oder angrenzende Dienste wie Edge-Computing. Die Wettbewerbsposition hängt zunehmend von der Breite der Großhandelspartner, der Tiefe der Inhaltsökosysteme und der Agilität bei Produktveröffentlichungen ab, anstatt allein von der Anzahl der Abonnenten.

Marktführer der europäischen Festbreitbandbranche

Deutsche Telekom AG

Orange S.A.

BT Group plc

Vodafone Group plc

Telefónica S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Virgin Media O2 erweiterte Gigabit-Glasfaser auf 13.000 zusätzliche Haushalte in Worcester im Auftrag von nexfibre, das GBP 4,5 Milliarden für den landesweiten FTTH-Ausbau bereitgestellt hat.

- März 2025: CityFibre Holdings Ltd. erwarb das gesamte Glasfasernetz von Connexin in Hull und East Riding und erschloss damit eine potenzielle Reichweite von 185.000 Anschlüssen.

Berichtsumfang des europäischen Festbreitbandmarktes

| Glasfaser bis zum Haus/Gebäude (FTTH/B) |

| Kabel (DOCSIS) |

| Digitale Teilnehmeranschlussleitung (DSL) und Kupfer |

| Festfunkzugang (5G/LTE) |

| Satellitenbreitband |

| Bis zu 25 Mbit/s |

| 100 Mbit/s – 1 Gbit/s |

| Über 1 Gbit/s (Multi-Gigabit) |

| Privat |

| Gewerbe |

| Video-Streaming und Unterhaltung |

| Online-Gaming und immersive Medien |

| Remote-Arbeit und Cloud-Zusammenarbeit |

| Smart-Home und Konnektivität für das Internet der Dinge |

| Telemedizin und Fernunterricht |

| Industrielle und unternehmerische Automatisierung |

| Städtisch |

| Vorstädtisch |

| Ländlich |

| Abgelegen und schwer erreichbar |

| Etablierte Telekommunikationsunternehmen |

| Wettbewerbsfähige Glasfaser-Überausbauer |

| Kabel-Mehrfachsystembetreiber |

| Festfunk-Internetdienstanbieter |

| Satellitennetzwerkbetreiber |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Übriges Europa |

| Nach Technologie | Glasfaser bis zum Haus/Gebäude (FTTH/B) |

| Kabel (DOCSIS) | |

| Digitale Teilnehmeranschlussleitung (DSL) und Kupfer | |

| Festfunkzugang (5G/LTE) | |

| Satellitenbreitband | |

| Nach Geschwindigkeitsstufe | Bis zu 25 Mbit/s |

| 100 Mbit/s – 1 Gbit/s | |

| Über 1 Gbit/s (Multi-Gigabit) | |

| Nach Endnutzer | Privat |

| Gewerbe | |

| Nach Anwendung | Video-Streaming und Unterhaltung |

| Online-Gaming und immersive Medien | |

| Remote-Arbeit und Cloud-Zusammenarbeit | |

| Smart-Home und Konnektivität für das Internet der Dinge | |

| Telemedizin und Fernunterricht | |

| Industrielle und unternehmerische Automatisierung | |

| Nach Bereitstellungsumgebung | Städtisch |

| Vorstädtisch | |

| Ländlich | |

| Abgelegen und schwer erreichbar | |

| Nach Eigentümerschaft | Etablierte Telekommunikationsunternehmen |

| Wettbewerbsfähige Glasfaser-Überausbauer | |

| Kabel-Mehrfachsystembetreiber | |

| Festfunk-Internetdienstanbieter | |

| Satellitennetzwerkbetreiber | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des europäischen Festbreitbandmarktes?

Der Markt beläuft sich im Jahr 2025 auf USD 116,47 Milliarden.

Wie schnell wird der Markt bis 2030 voraussichtlich wachsen?

Es wird prognostiziert, dass er USD 171,85 Milliarden erreichen wird, was einer CAGR von 8,09 % entspricht.

Welches Technologiesegment expandiert am schnellsten?

FTTH/B ist das am schnellsten wachsende Segment mit einer CAGR von 15,66 % bis 2030.

Warum gewinnen Multi-Gigabit-Breitbandpakete an Zugkraft?

8K-Streaming und Cloud-Gaming treiben den Haushaltsbandbreitenbedarf über 1 Gbit/s, was die Nachfrage nach Premium-Tarifen ankurbelt.

Welches Land weist das höchste prognostizierte Wachstum auf?

Spanien führt mit einer erwarteten CAGR von 11,54 % bis 2030.

Wie beeinflusst Hybridarbeit die Breitbandnachfrage?

Anhaltende Remote-Arbeit erhöht den Privatkundenverkehr und stützt die Nachfrage nach symmetrischen Glasfaserdiensten mit unternehmenstauglicher Zuverlässigkeit.

Seite zuletzt aktualisiert am: