Marktgröße und Marktanteil für Tauchkühlflüssigkeiten in europäischen Rechenzentren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

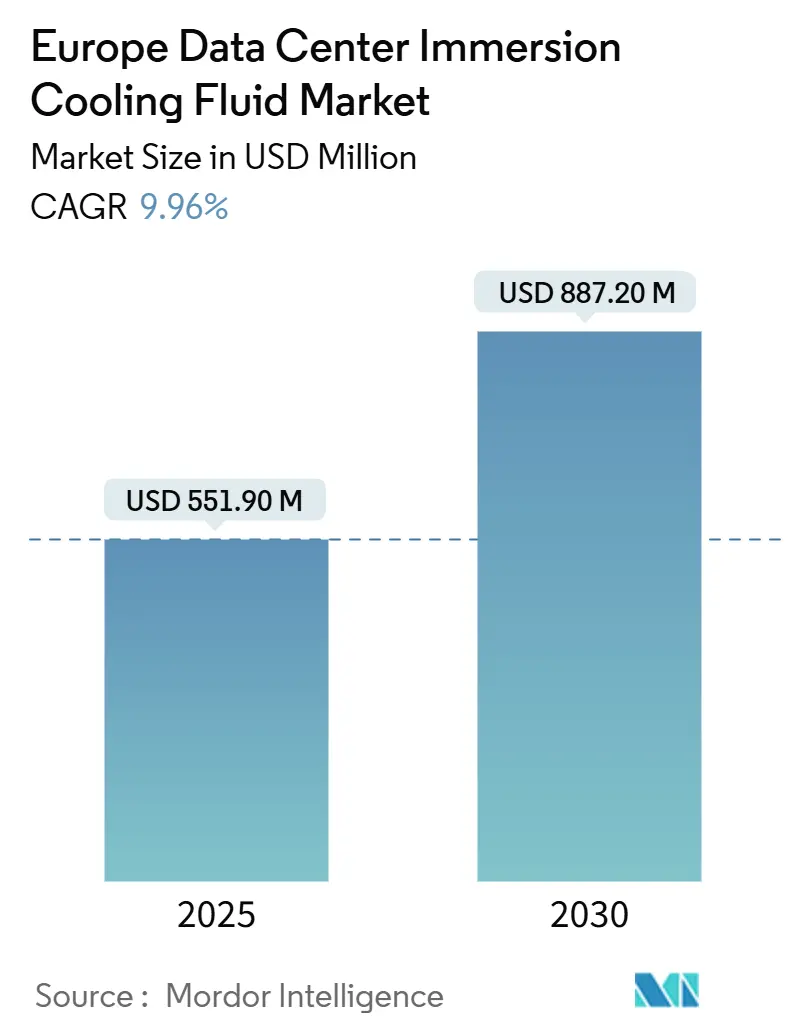

| Marktgröße (2025) | 551.90 Millionen US-Dollar |

| Marktgröße (2030) | 887.20 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.96% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Tauchkühlflüssigkeiten in europäischen Rechenzentren von Mordor Intelligence

Die Marktgröße für Tauchkühlflüssigkeiten in europäischen Rechenzentren belief sich 2025 auf 551,9 Millionen USD und wird bis 2030 voraussichtlich 887,2 Millionen USD erreichen, was einer CAGR von 9,96 % über den Prognosezeitraum entspricht. Steigende Rack-Dichten von über 100 kW, Strompreise zwischen 0,25 und 0,30 EUR/kWh sowie politische Vorgaben zur Abwärmenutzung veranlassen Betreiber gemeinsam dazu, auf Tauchtechnologie umzusteigen. Synthetische Kohlenwasserstoffflüssigkeiten dominieren frühe Deployments aufgrund vertrauter Lieferketten, doch biobasierte Ester gewinnen an Dynamik, da die EU-PFAS-Beschränkungen zunehmen. Betreiber bevorzugen weiterhin Einphasensysteme, die eine einfachere Wartung bieten, obwohl Zweiphasenalternativen eine geringfügig höhere thermische Effizienz liefern. Flüssigkeitslieferanten, Tankproduzenten und Spezialisten für Kühlverteilsysteme streben eine vertikale Integration an, um Deployment-Hindernisse zu verringern, und die Open Compute Project-Tauchkühlspezifikation v2.0 verkürzt die OEM-Qualifizierungszyklen von bis zu 24 Monaten auf weniger als 9 Monate.

Wesentliche Erkenntnisse des Berichts

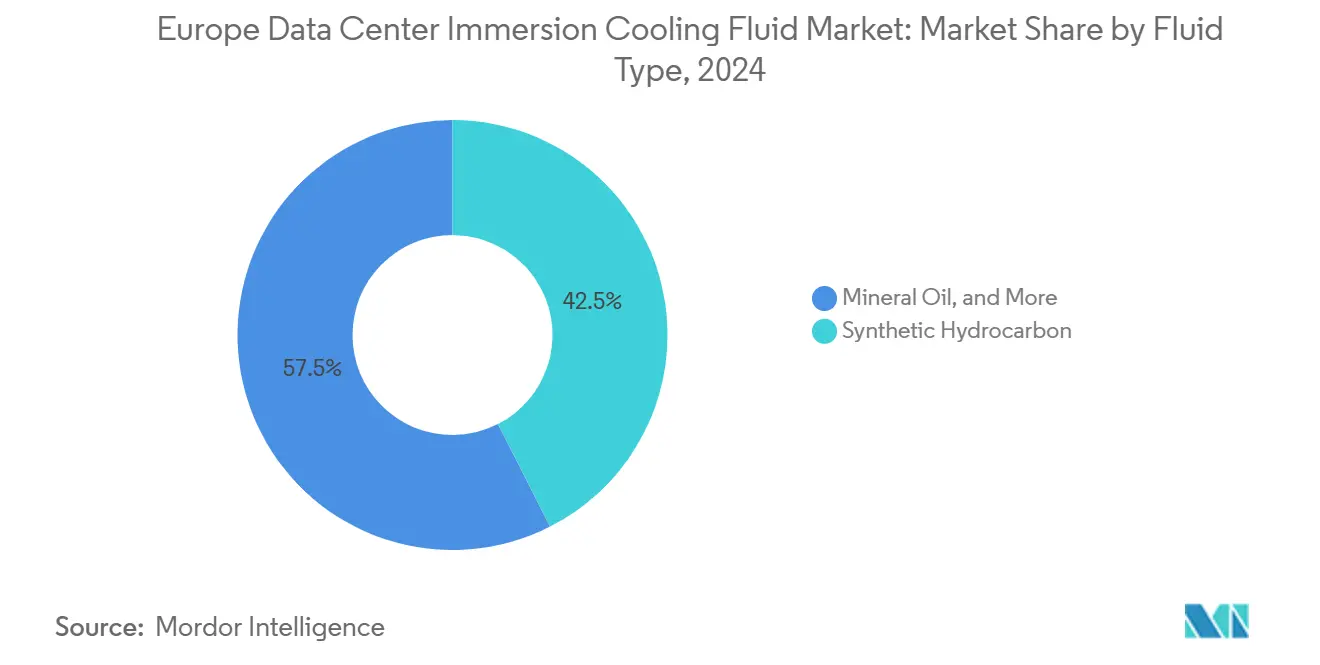

- Nach Flüssigkeitstyp führten synthetische Kohlenwasserstoffe mit einem Marktanteil von 42,5 % am europäischen Markt für Tauchkühlflüssigkeiten in Rechenzentren im Jahr 2024.

- Nach Phasentyp hielten Einphasensysteme im Jahr 2024 einen Anteil von 61 % an der Marktgröße für Tauchkühlflüssigkeiten in europäischen Rechenzentren.

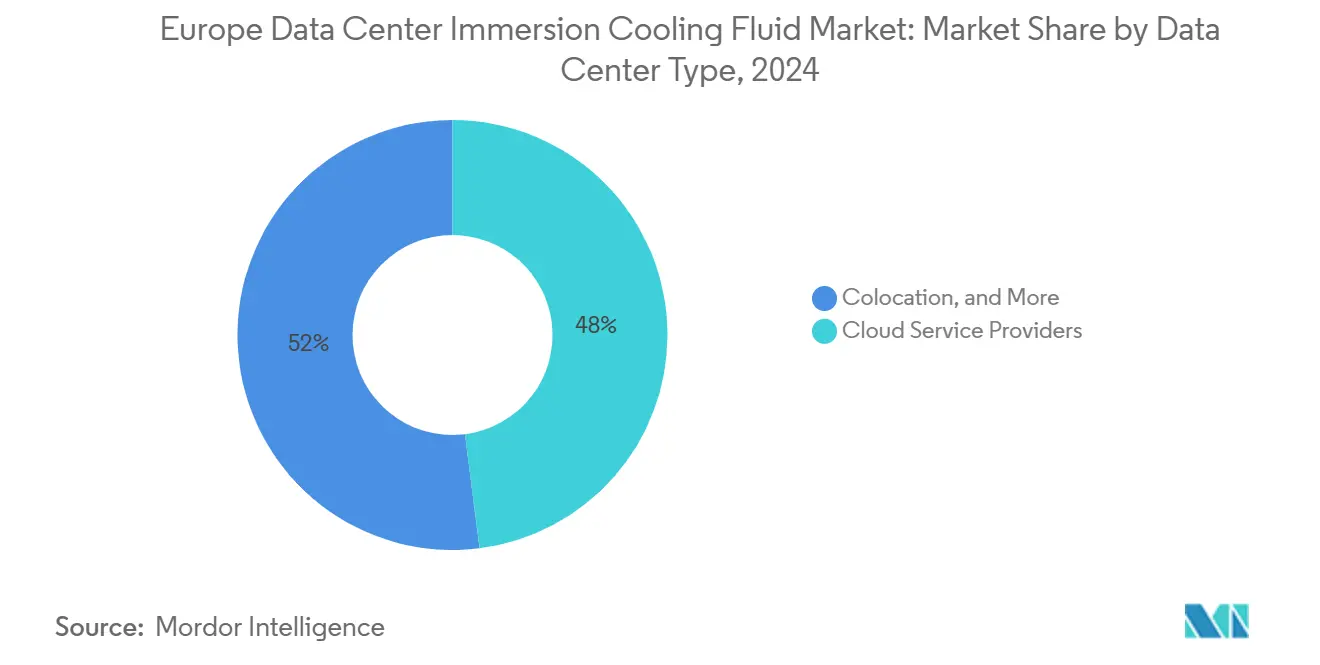

- Nach Rechenzentrumstyp entfielen auf Cloud-Dienstanbieter im Jahr 2024 48 % der Marktgröße für Tauchkühlflüssigkeiten in europäischen Rechenzentren.

- Nach Endverbraucherbranche entfiel auf IT und Telekommunikation im Jahr 2024 ein Anteil von 37 % an der Marktgröße für Tauchkühlflüssigkeiten in europäischen Rechenzentren.

- Nach Geografie wird für Irland bis 2030 eine CAGR von 17,5 % prognostiziert.

Markttrends und Erkenntnisse für Tauchkühlflüssigkeiten in europäischen Rechenzentren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyperscale-KI-Rack-Dichten von mehr als 100 kW beschleunigen die Übernahme flüssiger Kühlmittel | +2.10% | Global, konzentriert auf Hyperscale-Standorte in Deutschland, den Niederlanden und Irland | Kurzfristig (≤ 2 Jahre) |

| Steigende europäische Strompreise verstärken TCO-Einsparungen gegenüber Luftkühlung | +1.80% | EU-weit, insbesondere Deutschland, Spanien und Italien mit den höchsten Tarifen | Mittelfristig (2-4 Jahre) |

| EU-Wasserknappheitsvorschriften schränken Verdunstungskühlung an Standorten in Frankreich und Spanien ein | +1.20% | Südeuropa (Spanien, Italien, Frankreich), Ausdehnung auf Mitteleuropa | Mittelfristig (2-4 Jahre) |

| Bevorstehende EU-weite PFAS-Beschränkungen fördern den Wechsel zu Kohlenwasserstoff-/Esterflüssigkeiten | +1.50% | EU-weite regulatorische Compliance, frühe Übernahme in Deutschland und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Abwärmenutzungsanreize für Flüssigkeitsrückläufe von 50 °C | +0.90% | Deutschland (EnEfG), Ausdehnung auf nordische Länder | Langfristig (≥ 4 Jahre) |

| Open Compute Project-Tauchkühlspezifikation v2.0 katalysiert OEM-Qualifizierung | +1.10% | Globale Hyperscale-Betreiber, konzentriert auf EU-Rechenzentrumszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperscale-KI-Rack-Dichten beschleunigen die Übernahme flüssiger Kühlmittel

KI-Workloads treiben Racks heute über 100 kW hinaus, weit über die Grenze von 40-50 kW der Luftkühlung, und GPU-Cluster wie NVIDIA H100 verbrauchen jeweils 700 W, was die Wärmelast im Vergleich zu früheren Generationen verdoppelt [1].Microsoft Sustainability Team, "Wasserfreie Kühlung für KI-Cluster", Microsoft, microsoft.com Einphasen-Tauchkühlung entfernt bis zu 95 % dieser Wärme und eliminiert gleichzeitig die Lüfterleistung, die zuvor 15-20 % des elektrischen Verbrauchs eines Racks ausmachte. Die neue OCP v2.0-Spezifikation standardisiert Tankabmessungen und Flüssigkeitstests und verkürzt die Qualifizierungsvorlaufzeiten auf neun Monate, was Hyperscale-Rollouts beschleunigt. In Deutschland unterstützt diese Dichteverschiebung die Einhaltung des Energieeffizienzgesetzes (EnEfG), da wärmere Rücklaufflüssigkeiten tragfähige Fernwärmeanschlüsse ermöglichen.

Steigende europäische Strompreise verstärken TCO-Einsparungen

Durchschnittspreise von 0,25-0,30 EUR/kWh entsprechen Energieeinsparungen von 2-3 Millionen EUR jährlich für eine 10-MW-Anlage, wenn Tauchkühlung den Verbrauch um bis zu 40 % reduziert [2]JLL Analysten, "European Data Center Report 2024", JLL, jll.com. Betreiber wie Digital Realty vermarkten nun flüssigkeitsbereite Colocation-Suiten, die PUE-Werte von 1,05 im Vergleich zu 1,25 in herkömmlichen Hallen versprechen. Strom macht 60-70 % der gesamten Betriebskosten aus, sodass selbst schrittweise Effizienzgewinne die EBITDA-Margen spürbar verbessern und gleichzeitig die Scope-2-Emissionen senken.

EU-Wasserknappheitsvorschriften schränken Verdunstungskühlung ein

Die Region Katalonien in Spanien und das Po-Tal in Italien beschränken neue Wassergenehmigungen für Rechenzentren, was Verdunstungsdesigns erschwert, die 1,8-2,5 L/kWh verbrauchen [3].Europäische Umweltagentur, "Wasserstress und Klimaanpassung", Europäische Umweltagentur, eea.europa.eu Tauchkühlung ist daher eine attraktive Alternative, da sie praktisch wasserfrei ist und dennoch Rücklauftemperaturen von 45-55 °C unterstützt, die für lokale Fernwärmenetze geeignet sind. Offenlegungspflichten im Rahmen der EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) unterstreichen zudem den Wasserverbrauch und erhöhen den Reputationsdruck, der die Übernahme beschleunigt.

Bevorstehende EU-weite PFAS-Beschränkungen fördern Flüssigkeitsinnovationen

Die Europäische Chemikalienagentur hat ein Verbot von Fluorkohlenstoffen bis 2027 vorgeschlagen. 3M wird die Novec-Produktion nach dem vierten Quartal 2025 einstellen, womit bis zu 30 % des Angebots wegfallen [4].3M Company, "Novec Product Discontinuation Notice," 3M Company, 3m.com Synthetische Kohlenwasserstoffe und biobasierte Ester füllen die Lücke, obwohl ihre Preise 10-15 % höher liegen. Shell, ExxonMobil und Reliance Specialty Products nutzen bestehende REACH-Registrierungen, um Produkte schneller auf den Markt zu bringen als kleinere Marktteilnehmer.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte 5-Jahres-Zuverlässigkeitsdaten für Elektronik im Tank und Kabelummantelungen | -1.40% | Global, insbesondere für konservative EU-Unternehmenssegmente | Mittelfristig (2-4 Jahre) |

| CAPEX-Aufschlag für Tank-, Pumpen- und Kühlverteilsystem-Nachrüstungen in Bestandshallen | -1.10% | Etablierte EU-Märkte (Deutschland, Vereinigtes Königreich, Frankreich) mit alternder Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| EU-Chemikalienregistrierungsvorlaufzeiten verzögern neue Dielektrikumsformulierungen | -0.80% | EU-weite regulatorische Compliance, beeinflusst Flüssigkeitsinnovationszyklen | Langfristig (≥ 4 Jahre) |

| Lieferkettenabhängigkeit von Einzelquellen-Fluorkohlenstoffen nach dem 3M-Ausstieg | -1.20% | Global, konzentriert auf frühe Anwenderstandorte mit Novec-Flüssigkeiten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Zuverlässigkeitsdaten schränken die Übernahme in Unternehmen ein

Betreiber geschäftskritischer Systeme fordern Komponentenstudien über fünf bis sieben Jahre, doch die meisten kommerziellen Standorte haben erst 2019 mit Tauchkühlpilotprojekten begonnen. Bedenken bestehen weiterhin hinsichtlich der Erweichung von PVC-Kabelummantelungen und der Quellung von Dichtungen, was das Ausfallrisiko über die akzeptierten Verfügbarkeitsschwellenwerte von 99,995 % hinaus erhöhen könnte. Behördliche Pilotprojekte, wie der Einsatz von Asetek beim Verteidigungsministerium, tragen dazu bei, die Wissenslücke zu schließen, doch ein vollständiges Unternehmensvertrauen ist noch zwei bis drei Jahre entfernt.

CAPEX-Aufschlag schreckt Nachrüstungen veralteter Infrastruktur ab

Eine Nachrüstung kann im Vergleich zu verbesserter Luftkühlung zusätzliche 150.000-250.000 USD pro MW kosten. Tragfähige Böden, aufgerüstete Pumpen und überarbeitete Brandunterdrückungssysteme dehnen Umrüstprojekte häufig auf neun Monate aus. Bestandshallen, die vor 2015 errichtet wurden, weisen daher ungünstige Amortisationszeiträume auf, was Betreiber dazu veranlasst, Tauchkühlung ausschließlich für Neubauten oder hochdichte Erweiterungen vorzusehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flüssigkeitstyp: Synthetische Kohlenwasserstoffe verankern frühe Übernahme

Synthetische Kohlenwasserstoffe erzielten 2024 einen Marktanteil von 42,5 % am europäischen Markt für Tauchkühlflüssigkeiten in Rechenzentren, da sie in bestehende Erdölversorgungskanäle eingebunden sind und bereits über REACH-Zulassungen verfügen. Die Marktgröße für Tauchkühlflüssigkeiten in europäischen Rechenzentren für dieses Segment soll bis 2030 370 Millionen USD erreichen, da Betreiber die Viskositätsstabilität von -40 °C bis 200 °C und eine vorhersehbare Komponentenkompatibilität nutzen. Biobasierte Ester wachsen mit einer CAGR von 13,0 % und profitieren von Dekarbonisierungsnarrativen und PFAS-Ausstiegsprogrammen. Mineralöle behaupten sich in Racks mit weniger als 50 kW, wo Budgetrestriktionen am stärksten ins Gewicht fallen, leiden jedoch bei höheren Dichten unter Leistungseinbußen. Die Nachfrage nach Fluorkohlenstoffen geht infolge des strategischen Rückzugs von 3M bereits zurück.

Wachsende Allianzen unterstreichen die Neupositionierung der Lieferanten. Shell arbeitet mit Penguin Solutions zusammen, um synthetische PAO-Mischungen zu integrieren, die die Viskosität über weite Temperaturschwankungen hinweg aufrechterhalten, während Castrol und Submer Flüssigkeiten gemeinsam auf serverebene Optimierungen ausrichten. Etablierte Raffinerien gewinnen dadurch Erstmovervorteile, da REACH-Genehmigungszyklen für neue Formulierungen mehr als 18 Monate dauern können, was die Zeitpläne kleinerer Marktteilnehmer einschränkt.

Nach Phasentyp: Einfachheit schlägt Spitzeneffizienz

Einphasenlösungen hielten 2024 einen Anteil von 61 % am europäischen Markt für Tauchkühlflüssigkeiten in Rechenzentren, und die Gerätestückzahlen steigen weiter an, obwohl Zweiphaseninstallationen ein jährliches Wachstum von 20 % verzeichnen. Betreiber bevorzugen unkomplizierte Zirkulationsschleifen und geringeren Wartungsaufwand. Zweiphasentechnologie bietet Wärmeübertragungskoeffizienten von bis zu 25.000 W/m²K und hat in LiquidStack-Pilotprojekten PUE-Werte nahe 1,03 erzielt, doch Dampfmanagementsysteme erhöhen die Stücklistenkosten um 75.000-100.000 USD. Die Marktgröße für Tauchkühlflüssigkeiten in europäischen Rechenzentren für Zweiphasensysteme soll sich bis 2030 dennoch verdoppeln, wenn KI-Racks Dichteschwellenwerte von 150 kW überschreiten.

Die neue Spezifikation des Open Compute Project adressiert beide Phasen, doch Einphasenplattformen profitieren von der Plug-and-Play-Vertrautheit über Servergenerationen hinweg. Mit der Zunahme hochdichter Workloads wird der Kompromiss zwischen Betriebskomfort und marginalen Kilowatteinsparungen die Übernahmemuster weiterhin prägen.

Nach Rechenzentrumstyp: Cloud dominiert, während Edge rasant wächst

Cloud-Dienstanbieter trieben 2024 48 % der Lieferungen an und stützten sich auf große Skaleneffekte zur Validierung von Tauchkühlung. Die Marktgröße für Tauchkühlflüssigkeiten in europäischen Rechenzentren im Cloud-Segment soll bis 2030 430 Millionen USD überschreiten, da Hyperscaler die Grenzen der Luftkühlung ausreizen. Edge-Standorte verzeichnen mit einer CAGR von 11,7 % das schnellste Wachstum, da 5G-Latenzanforderungen lokale Verarbeitungsknoten erfordern, die häufig in platzbeschränkten Umgebungen angesiedelt sind. Colocation-Anbieter führen vorsichtig flüssigkeitsbereite Suiten ein, um der Kundennachfrage gerecht zu werden, ohne ihre gesamte Fläche umzugestalten. Unternehmenseigene On-Premise-Deployments hinken aufgrund begrenzter interner Expertise hinterher, obwohl frühe Pilotprojekte im Gesundheits- und Finanzwesen diese Lücke verkleinern.

Digital Realty bietet nun Tauchkühl-Racks als Service an und bündelt Infrastruktur und Flüssigkeiten unter einer monatlichen Gebühr, was kleineren Mietern hilft, die anfängliche Komplexität zu umgehen. Microsoft hebt zudem ein wasserfreies Edge-Moduldesign für ländliche Standorte hervor, an denen die kommunale Versorgung knapp ist.

Nach Endverbraucherbranche: IT behält die Führung, Gesundheitswesen wächst rasant

IT- und Telekommunikationsunternehmen machten 2024 37 % der Nachfrage aus, ein Wert, der durch KI-Trainingscluster und Content-Delivery-Netzwerke gestützt wird. Gesundheitsworkloads wachsen mit einer CAGR von 19 % dank Bildgebung, Genomik und Echtzeit-Diagnostik und sind damit die am schnellsten wachsende Kategorie im europäischen Markt für Tauchkühlflüssigkeiten in Rechenzentren. BFSI-Institutionen untersuchen Tauchkühlung für latenzempfindlichen Handel, während Behörden und Verteidigungseinrichtungen auf Resilienz und Betriebssicherheit setzen. Medien-Streaming-Konzerne setzen Tauchkühlung in Render-Farmen ein, doch die Übernahme konzentriert sich weiterhin auf eine Handvoll Studios.

Pharmaunternehmen betreiben nun Wirkstoffforschungsmodelle auf GPU-Clustern, die mit synthetischen Kohlenwasserstoffen gekühlt werden, was Simulationszyklen verkürzt und eine 24 × 7-Auslastung ermöglicht. Diese Anwendungsfälle schaffen eine Evidenzgrundlage, der andere regulierte Branchen in den nächsten fünf Jahren folgen können.

Geografische Analyse

Deutschland führte 2024 mit einem Anteil von 22 %, da die EnEfG-Vorschriften die Abwärmenutzung vorschreiben und Strompreise bis zu 0,32 EUR/kWh erreichen. Frankfurter Finanzbörsen nutzen Lösungen des europäischen Markts für Tauchkühlflüssigkeiten in Rechenzentren, um Mikrosekunden-Latenz zu sichern und gleichzeitig Kapazitäten in Maschinenräumen für zusätzliche Server freizumachen. Münchens Automobilsektor setzt Tauchkühlung ein, um Szenarien für autonomes Fahren mit Rack-Leistungsprofilen von über 120 kW zu modellieren. Betreiber vermarkten Rücklaufwärme von 50 °C zu 25-35 EUR/MWh und kompensieren dadurch Betriebskosten.

Irland verzeichnet mit 17,5 % die höchste CAGR. Ein Körperschaftsteuersatz von 12,5 %, eine erneuerbare Energieeinspeisung von 40 % und leistungsstarke Unterseekabel machen Dublin zu einem Magneten für Hyperscaler. Tauchkühlung ermöglicht Verdichtung in beengten Immobilienumgebungen und erweist sich gleichzeitig als attraktiv für Scope-3-Kohlenstoffbilanzierungsmetriken.

Das Vereinigte Königreich, Frankreich und die Niederlande verfügen über ausgereifte Marktpräsenzen. Frankreich profitiert von emissionsärmerer Kernenergieerzeugung zu 0,18-0,22 EUR/kWh, und dortige Betreiber nutzen Tauchkühlung, um Nachhaltigkeitsansprüche zu untermauern. Spanien und Italien entwickeln sich zu neuen Zentren, da Wasserknappheitsvorschriften Verdunstungstürme behindern und geschlossene Flüssigkeitssysteme ohne Trinkwasserverbrauch begünstigen. Die Schweiz und die nordischen Länder integrieren Abwärmenutzungskreisläufe für Fernwärmenetze und präsentieren so das Konzept der Kreislaufenergie.

Wettbewerbslandschaft

Das Ökosystem umfasst Flüssigkeitsproduzenten, Tankhersteller und Kühlverteilsystem-Anbieter, doch Endanwender bevorzugen zunehmend vertikal integrierte Bündel. Submer kooperiert mit Castrol und Supermicro, um schlüsselfertige Racks anzubieten, die werksvalidiert geliefert werden. ExxonMobil und Shell nutzen Raffinerieskalen, um synthetische Kohlenwasserstoffe zu liefern, die bereits REACH-Nummern tragen, und positionieren sich damit als sichere Wahl seit dem PFAS-Ausstieg von 3M. Reliance Specialty Products und EnviroTech Europe erschließen frühe Anwender mit PFAS-freien Estern, benötigen jedoch noch längere Betriebshistorien, um risikoaverse Unternehmen zu überzeugen.

Patente offenbaren Schwerpunktbereiche: LiquidStack beansprucht Innovationen bei der Dampfeindämmung, die den Installationsflächenbedarf von Zweiphasensystemen reduzieren, während TMGcore modulare Edge-Schränke anmeldet. Markteintrittsbarrieren verlagern sich nun von Hardware auf chemische Verwaltung, und Lieferanten, die eine fünfjährige Kompatibilität für Dichtungen, Leiterplatten und Kabelbaugruppen dokumentieren, werden größere Marktanteile gewinnen. Fusionen und Übernahmen deuten auf eine bevorstehende Konsolidierung hin, da größere Chemieunternehmen Nischenformulierungsbetriebe übernehmen, um die Rohstoffdiversität zu sichern.

Marktführer im Bereich Tauchkühlflüssigkeiten in europäischen Rechenzentren

LiquidStack

Schneider Electric

The Chemours Company

Exxon Mobil Corp.

3M

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Stellium schloss ein OCP-konformes Tauchkühl-Deployment mit Submer ab, das 150-kW-Racks mit einem PUE von 1,05 betreibt.

- Dezember 2024: Best Technology führte PFAS-freie synthetische Ester mit einem Betriebsbereich von -40 °C bis 200 °C ein.

- Oktober 2024: Submer, Castrol und Supermicro präsentierten ein integriertes Tauchkühl-Rack für Hyperscaler.

- Mai 2024: Digital Realty führte Direct-Liquid-Cooling-Dienste in ganz Europa ein.

- März 2025: 3M nahm letzte Novec-Bestellungen vor dem Produktionsende im vierten Quartal 2025 an.

- Februar 2025: CNRS erweiterte den Jean-Zay-Supercomputer auf 150-kW-Racks mittels Tauchkühlung.

Berichtsumfang des europäischen Markts für Tauchkühlflüssigkeiten in Rechenzentren

| Mineralöl |

| Synthetische Kohlenwasserstoffe (Isoparaffin/PAO) |

| Fluorkohlenstoffbasierte Flüssigkeiten |

| Biobasierte Ester |

| Einphasensystem |

| Zweiphasensystem |

| Cloud-Dienstanbieter |

| Colocation |

| On-Premise / Unternehmen / Edge |

| IT/ITES |

| BFSI |

| Gesundheitswesen |

| Behörden und Verteidigung |

| Medien und Unterhaltung |

| Sonstige Endverbraucher |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Niederlande |

| Irland |

| Spanien |

| Italien |

| Schweiz |

| Russland |

| Übriges Europa |

| Nach Flüssigkeitstyp | Mineralöl |

| Synthetische Kohlenwasserstoffe (Isoparaffin/PAO) | |

| Fluorkohlenstoffbasierte Flüssigkeiten | |

| Biobasierte Ester | |

| Nach Phasentyp | Einphasensystem |

| Zweiphasensystem | |

| Nach Rechenzentrumstyp | Cloud-Dienstanbieter |

| Colocation | |

| On-Premise / Unternehmen / Edge | |

| Nach Endverbraucherbranche | IT/ITES |

| BFSI | |

| Gesundheitswesen | |

| Behörden und Verteidigung | |

| Medien und Unterhaltung | |

| Sonstige Endverbraucher | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Niederlande | |

| Irland | |

| Spanien | |

| Italien | |

| Schweiz | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Markt für Tauchkühlflüssigkeiten in Rechenzentren bis 2030 erreichen?

Der Markt soll bis 2030 einen Wert von 887,2 Millionen USD erreichen.

Welcher Flüssigkeitstyp hält derzeit den größten Marktanteil?

Synthetische Kohlenwasserstoffe führen mit einem Anteil von 42,5 % im Jahr 2024.

Warum ist Irland das am schnellsten wachsende Land?

Hohe erneuerbare Energieeinspeisung, günstige Steuerpolitik und die Konzentration von Hyperscale-Rechenzentren treiben eine CAGR von 17,5 % bis 2030.

Wie wirken sich PFAS-Beschränkungen auf die Flüssigkeitsauswahl aus?

Bevorstehende EU-Verbote schließen Fluorkohlenstoffoptionen aus und verlagern die Nachfrage hin zu synthetischen Kohlenwasserstoffen und biobasierten Estern.

Welche Rack-Dichten lösen die Übernahme von Tauchkühlung aus?

Dichten von über 100 kW pro Rack überschreiten die praktischen Grenzen der Luftkühlung und motivieren den Einsatz von Flüssigkeitskühlung.

Seite zuletzt aktualisiert am: