Größe und Marktanteil des europäischen Marktes für Milchalternativen

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

| Marktgröße (2025) | 10.84 Milliarden US-Dollar |

| Marktgröße (2030) | 21.48 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.65% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Milchalternativen von Mordor Intelligence

Die Marktgröße für Milchalternativen in Europa beläuft sich im Jahr 2025 auf 10,84 Milliarden USD und wird voraussichtlich bis 2030 auf 21,48 Milliarden USD anwachsen, was einer CAGR von 14,65 % entspricht. Dies spiegelt eine beschleunigte Verlagerung der Verbraucher hin zu pflanzenbasierter Ernährung wider. Gesundheitliche Bedenken im Zusammenhang mit Laktoseintoleranz, die von 4 % in Dänemark und Irland bis zu 72 % in Italien reicht, stützen die anhaltende regionale Nachfrage. Das Umweltbewusstsein verstärkt diesen Schwung, da europäische Verbraucher pflanzenbasierte Entscheidungen zunehmend als praktische Klimaschutzmaßnahme betrachten. Investitionen in Präzisionsfermentation verkürzen die Geschmacks- und Texturlücken und ermöglichen es Produkten wie tierfreiem Frischkäse, den Masseneinzelhandel zu erreichen. Staatliche Kreislaufwirtschaftsrichtlinien beeinflussen darüber hinaus Fertigungs- und Verpackungsentscheidungen und drängen Marken zu Glas und anderen umweltschonenden Formaten. Wettbewerbsstrategien konzentrieren sich nun auf Technologiepartnerschaften, Anlagenumrüstungen und vertikale Integration, um sich gegen Rohstoffpreisschwankungen bei Mandeln und Hafer abzusichern.

Wichtigste Erkenntnisse des Berichts

- Nach Kategorie hielt Nicht-Milch-Getränke im Jahr 2024 einen Umsatzanteil von 59,45 % am Markt für Nicht-Milch-Alternativen, während Nicht-Milch-Käse bis 2030 voraussichtlich mit einer CAGR von 21,41 % wachsen wird.

- Nach Verpackungsart entfielen im Jahr 2024 42,35 % der Marktgröße für Nicht-Milch-Alternativen auf Kartons, und Glas wird voraussichtlich bis 2030 mit einer CAGR von 18,48 % wachsen.

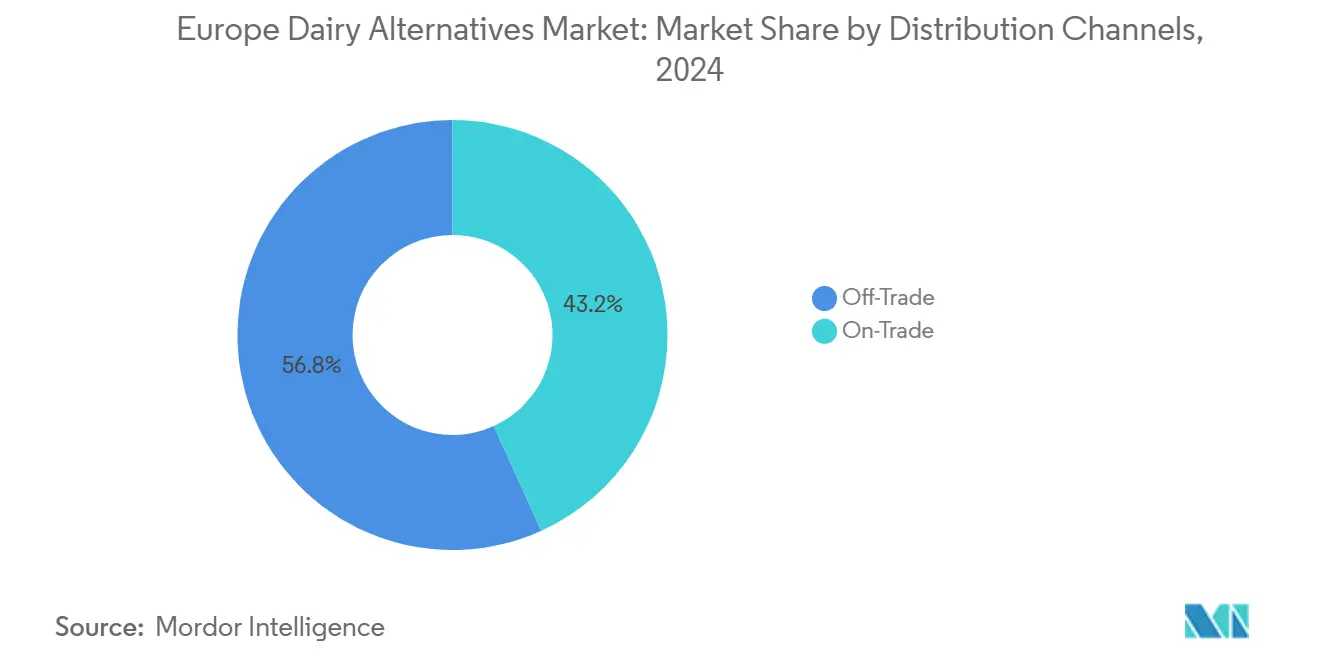

- Nach Vertriebskanal entfiel im Jahr 2024 ein Anteil von 56,78 % des Marktes für Nicht-Milch-Alternativen auf den Außer-Haus-Handel, der mit einer CAGR von 20,31 % bis 2030 wächst.

- Nach Geografie führte Deutschland im Jahr 2024 mit einem Anteil von 22,30 % am Markt für Nicht-Milch-Alternativen, während Russland die schnellste CAGR von 22,17 % bis 2030 verzeichnete.

Trends und Erkenntnisse im europäischen Markt für Milchalternativen

Analyse der Treiberwirkung

| Treiber | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Laktoseintoleranz und Allergien | +2.3% | Südeuropa als Kernmarkt, Ausstrahlungseffekte auf Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung pflanzenbasierter und flexitarischer Ernährungsweisen | +3.1% | Deutschland, Niederlande, Vereinigtes Königreich, mit Ausweitung auf Osteuropa | Langfristig (≥ 4 Jahre) |

| Produktdiversifizierung bei Milch-, Joghurt-, Käse- und Speiseeisalternativen | +2.8% | Global, mit frühen Gewinnen in Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Verbesserte Verfügbarkeit in Gastronomie und Einzelhandel | +2.2% | Westeuropa als Kernmarkt, Ausweitung auf Russland und Türkei | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte in Fermentation und Geschmacksentwicklung | +2.7% | Deutschland, Niederlande, Frankreich, mit Technologietransfer in andere Regionen | Langfristig (≥ 4 Jahre) |

| Staatliche Initiativen zur Förderung nachhaltiger Ernährungsweisen | +1.4% | EU-Kernmärkte, mit politischen Ausstrahlungseffekten auf assoziierte Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Laktoseintoleranz und Allergien

In ganz Europa variieren die Laktoseintoleranzraten erheblich, von 4 % in nordischen Ländern bis zu bemerkenswerten 72 % in mediterranen Regionen. Diese genetische Disparität unterstreicht nicht nur die medizinische Grundlage für das Marktwachstum, sondern prägt auch unterschiedliche regionale Nachfragemuster. Südeuropäische Märkte, die stärker mit Laktoseintoleranz konfrontiert sind, zeigen eine ausgeprägte Präferenz für laktosefreie Alternativen und übertreffen ihre nördlichen Pendants beim Pro-Kopf-Verbrauch. Aktuelle Studien zeigen, dass zwar etwa 65 % der erwachsenen Weltbevölkerung mit Laktosemalabsorption zu kämpfen haben, die europäischen Raten jedoch eine bemerkenswerte geografische Clusterbildung aufweisen, wie von der Europäischen Behörde für Lebensmittelsicherheit festgestellt. Im Gegensatz zu Lebensstilentscheidungen sorgt diese medizinische Notwendigkeit für eine stabile Nachfrage, selbst in wirtschaftlichen Abschwungphasen. Da Angehörige der Gesundheitsberufe zunehmend pflanzenbasierte Alternativen für Personen mit Milchunverträglichkeiten empfehlen, entsteht eine verschreibungsähnliche Nachfrage, die herkömmliche Milchprodukte nur schwer befriedigen können.

Zunehmende Verbreitung pflanzenbasierter und flexitarischer Ernährungsweisen

In städtischen Märkten in Deutschland und den Niederlanden treiben jüngere Bevölkerungsgruppen die Verbreitung flexitarischer und pflanzenbasierter Ernährungsweisen voran, wobei die Adoptionsraten 30 % übersteigen. Dieser Trend wird in erster Linie durch ein wachsendes Umweltbewusstsein angetrieben, da Verbraucher zunehmend den Zusammenhang zwischen ihren Ernährungsentscheidungen und der Reduzierung des CO₂-Fußabdrucks erkennen. Während gesundheitliche Überlegungen weiterhin relevant bleiben, ist der Fokus auf Nachhaltigkeit zu einem bedeutenden Motivationsfaktor geworden. Als Reaktion darauf haben mehrere EU-Länder, darunter die Niederlande, ihre Ernährungsrichtlinien überarbeitet, um explizit für einen reduzierten Tierproteinkonsum und eine stärkere Abhängigkeit von pflanzlichen Proteinen zu plädieren. Das Niederländische Ernährungszentrum[1] Niederländisches Ernährungszentrum, "Aktualisierte Ernährungsrichtlinien betonen pflanzenbasierte Proteine," voedingscentrum.nl hat diese Empfehlungen beispielsweise in seine nationalen Ernährungsrichtlinien aufgenommen. Diese institutionelle Unterstützung hat pflanzenbasierte Alternativen legitimiert und sie von Nischenmärkten zu einer breiten Akzeptanz geführt. Diese Mainstream-Anerkennung dürfte das Wachstum im Markt für pflanzenbasierte Lebensmittel aufrechterhalten und beschleunigen.

Produktdiversifizierung bei Milch-, Joghurt-, Käse- und Speiseeisalternativen

Unternehmen wie Formo, unterstützt durch eine Investition von 40,83 Millionen USD der Europäischen Investitionsbank, führen Fortschritte in der kommerziellen Produktion von tieridentischen Proteinen durch Präzisionsfermentation an und eliminieren dabei vollständig die Notwendigkeit tierischer Beteiligung. Diese bahnbrechende Technologie befasst sich nicht nur mit Milchalternativen, sondern ermöglicht auch die Herstellung komplexer Produkte wie gereifter Käse und fermentierter Joghurts, die zuvor als technisch nicht realisierbar galten. Aktuelle sensorische Bewertungsstudien zeigen, dass diese innovativen Formulierungen den Geschmack traditioneller Milchprodukte in Blindtests erfolgreich replizieren und damit eine wesentliche Barriere für die Verbraucherakzeptanz effektiv beseitigen. Durch die Diversifizierung ihrer Produktportfolios positionieren sich Unternehmen strategisch, um margenstarke Marktsegmente zu erschließen und gleichzeitig ihre Abhängigkeit von herkömmlichen Rohstoff-Milchalternativen zu reduzieren, was den Weg für nachhaltiges Wachstum im Markt für Milchalternativen ebnet.

Verbesserte Verfügbarkeit in Gastronomie und Einzelhandel

Große europäische Einzelhändler räumen pflanzenbasierten Alternativen zunehmend mehr Regalfläche ein, was die wachsende Verbraucherpräferenz für diese Produkte widerspiegelt. Mehrere Einzelhandelsketten haben berichtet, dass Milchalternativen mittlerweile 15–20 % des Gesamtumsatzes in der Milchkategorie ausmachen. Im Gastronomiebereich beschleunigt sich die Einführung pflanzenbasierter Optionen, da Restaurants und Cafés aktiv auf die steigende Verbrauchernachfrage eingehen. So haben Kaffeeketten Hafermilch als Standardangebot in all ihren Filialen eingeführt und sorgen für eine konsistente Verfügbarkeit. Da die Vertriebsvolumina zunehmen, ermöglichen Skaleneffekte es pflanzenbasierten Produkten, in zahlreichen Märkten Preisparität mit Premium-Milchprodukten zu erreichen. Diese Entwicklung wird durch Fortschritte in der Infrastruktur weiter unterstützt, die einen Wachstumszyklus antreiben. Eine verbesserte Produktverfügbarkeit ermutigt mehr Verbraucher, diese Alternativen auszuprobieren, was zu höheren Wiederkaufraten führt, selbst bei denjenigen, die zuvor zögerlich waren.

Analyse der Hemmnisse

| Hemmnisse | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geschmacks- und Texturlücken im Vergleich zu herkömmlichen Milchprodukten | -1.8% | Osteuropa und ländliche Märkte vorrangig | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Einschränkungen bei der Kennzeichnung | -1.2% | EU-weit, mit Unterschieden in der Durchsetzung | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Rohstoffen | -1.5% | Global, mit besonderem Einfluss auf die Beschaffung von Mandeln und Hafer | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch traditionelle Molkereiunternehmen | -0.9% | Etablierte Molkereiregionen, insbesondere Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geschmacks- und Texturlücken im Vergleich zu herkömmlichen Milchprodukten

Studien zur Verbraucherakzeptanz betonen, dass Geschmack und Textur weiterhin erhebliche Barrieren für die Akzeptanz von Käse- und Joghurtalternativen darstellen, da diese Produkte an den hohen sensorischen Maßstäben gemessen werden, die von herkömmlichen Milchprodukten gesetzt werden. Dieses Problem ist besonders in osteuropäischen Märkten herausfordernd, wo langjährige kulturelle Präferenzen stark zugunsten des herkömmlichen Milchkonsums ausgeprägt sind. Aufkommende technische Lösungen wie Enzymmodifikation und Fermentationsoptimierung bieten das Potenzial, die sensorische Lücke zu schließen. Diese Fortschritte erfordern jedoch erhebliche Investitionen in Forschung und Entwicklung sowie längere Zeiträume bis zur Marktreife. Während die sensorische Lücke Möglichkeiten bietet, diese Alternativen als Premiumprodukte zu positionieren, schränkt sie gleichzeitig ihre Fähigkeit ein, eine breite Akzeptanz in preissensiblen Massenmarktsegmenten zu erreichen, in denen die Erschwinglichkeit ein entscheidender Faktor bleibt.

Regulatorische Einschränkungen bei der Kennzeichnung

Vorschriften der Europäischen Union schränken die Verwendung milchbezogener Terminologie für pflanzenbasierte Alternativen ein und zwingen Unternehmen dazu, alternative Namenskonventionen zu entwickeln, die zu Verbraucherverwirrung führen können. Diese Vorschriften zielen darauf ab, die traditionelle Molkereiterminologie zu schützen, stellen jedoch gleichzeitig erhebliche Marketingherausforderungen für pflanzenbasierte Unternehmen dar, die bestrebt sind, die Funktionalität und die Vorteile ihrer Produkte klar zu kommunizieren. Darüber hinaus steigen die Compliance-Kosten, da Unternehmen die Komplexität unterschiedlicher nationaler Auslegungen von EU-Richtlinien bewältigen müssen. Einige Märkte setzen strengere Kennzeichnungsanforderungen durch als andere, was die Bemühungen um Konsistenz und die Einhaltung regulatorischer Standards weiter erschwert, wie von der Europäischen Kommission[2]Europäische Kommission, "Neuartige Lebensmittel", www.food.ec.europa.eu hervorgehoben.

Segmentanalyse

Nach Kategorie: Milchalternativen führen die Innovationswelle an

Im Jahr 2024 hält Nicht-Milch-Getränke einen bedeutenden Anteil von 59,45 % am Markt und legt damit den Grundstein für ein breiteres Kategorienwachstum. Diese Expansion wird durch die wachsende Vertrautheit der Verbraucher mit pflanzenbasierten Alternativen angetrieben, beginnend mit den weit verbreiteten Nicht-Milch-Getränken. Die Dominanz des Segments unterstreicht Fortschritte in der Produktionstechnologie und eine zunehmende Verbraucherakzeptanz, insbesondere für Hafer- und Mandelsorten. Gleichzeitig entwickelt sich Nicht-Milch-Käse zum am schnellsten wachsenden Segment mit einer beeindruckenden prognostizierten CAGR von 21,41 % bis 2030. Dieses Wachstum wird durch Innovationen in der Präzisionsfermentation vorangetrieben, die authentische Texturen und Schmelzeigenschaften erzielt haben, die zuvor bei pflanzenbasierten Produkten nicht erreichbar waren. Als Beleg für diesen Trend ist Formos tierfreier Frischkäse nun in METRO-Filialen in Deutschland erhältlich und zeigt das kommerzielle Potenzial der nächsten Generation von Käsealternativen.

Nicht-Milch-Joghurt- und Dessertsegmente profitieren von Probiotika-Fortschritten, die die funktionellen Vorteile der traditionellen Milchfermentation replizieren. Die Kategorie „Sonstiges”, die Butterersatzstoffe und Spezialprodukte umfasst, verzeichnet ein starkes Wachstumspotenzial. Dies zeigt sich daran, dass Unternehmen wie Upfield plastikfreie Verpackungen einführen, die umweltbewusste Verbraucher ansprechen. Sojamilch, einst die führende Option, sieht sich nun intensivem Wettbewerb durch neuere Alternativen wie Hafer- und Hanfmilch gegenüber, die verbesserte Geschmacksprofile und stärkere Nachhaltigkeitsnachweise bieten. Diese Kategorieentwicklung spiegelt eine anspruchsvollere Verbraucherbasis wider, bei der frühe Anwender über einfache Milchalternativen hinausgehen und fortschrittliche Milchersatzprodukte suchen, die herkömmlichen Produkten sowohl in Geschmack als auch in Funktionalität entsprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsart: Nachhaltigkeit treibt Formatinnovation voran

Kartons halten im Jahr 2024 einen Marktanteil von 42,35 % und nutzen dabei etablierte Lieferketten und die Vertrautheit der Verbraucher, während Glasverpackungen mit einer CAGR von 18,48 % als das am schnellsten wachsende Format hervorgehen und eine Premiumpositionierung sowie Kreislaufwirtschaftsprinzipien widerspiegeln. Der Glastrend steht im Einklang mit den Abfallreduzierungsrichtlinien der Europäischen Union und der Verbraucherpräferenz für wiederverwendbare Verpackungen, insbesondere in Bio- und Premiumsegmenten. PET-Flaschen bedienen convenience-orientierte Anwendungen, sehen sich jedoch Nachhaltigkeitsgegenwind ausgesetzt, da Einzelhändler Maßnahmen zur Kunststoffreduzierung einführen. Dosen gewinnen an Bedeutung für lagerstabile Produkte und Gastronomieanwendungen und bieten Vorteile in Bezug auf Haltbarkeit und Recyclingfähigkeit.

Die Verpackungsentwicklung spiegelt umfassendere Nachhaltigkeitsmandate wider, wobei Unternehmen in innovative Materialien und Designlösungen investieren, um Produkte zu differenzieren. Upfields Einführung plastikfreier, recycelbarer Behälter für pflanzenbasierte Aufstriche ist ein Beispiel für die Reaktion der Branche auf Umweltvorschriften und Verbraucherpräferenzen. Die Kategorie „Sonstiges” umfasst aufkommende Formate wie Beutel und Mehrwegbehälter, die auf Zero-Waste-Einzelhandelskonzepte ausgerichtet sind, die in städtischen europäischen Märkten an Popularität gewinnen.

Nach Vertriebskanälen: Dominanz des Außer-Haus-Handels spiegelt Einzelhandelsstrategie wider

Außer-Haus-Handelskanäle beherrschen im Jahr 2024 einen Marktanteil von 56,78 % und behalten bis 2030 die CAGR-Führung von 20,31 % bei, was die entscheidende Rolle von Einzelhandelspartnerschaften bei der Marktexpansion verdeutlicht. Supermärkte und Verbrauchermärkte treiben den Großteil der Außer-Haus-Handelsumsätze an, wobei dedizierte pflanzenbasierte Bereiche in großen europäischen Einzelhandelsketten zum Standard werden. Der Online-Einzelhandel zeigt besondere Stärke bei Premium- und Spezialprodukten und bietet eine breitere Auswahl als stationäre Geschäfte. Convenience-Stores erweitern ihr pflanzenbasiertes Angebot, um Impulskäufe und den Konsum unterwegs zu erfassen.

Gastronomiekanäle bieten zwar ein kleineres Volumen, schaffen jedoch entscheidende Möglichkeiten zum Ausprobieren und zum Markenaufbau durch Gastronomie-Partnerschaften. Kaffeeketten, die Hafermilch standardmäßig anbieten, schaffen eine Vertrautheit bei den Verbrauchern, die sich in Einzelhandelskäufen niederschlägt und die Vernetzung von Vertriebsstrategien verdeutlicht. Die Kanaldynamik spiegelt die Einkaufsmuster der Verbraucher wider, bei denen der erste Kontakt häufig in der Gastronomie stattfindet, bevor ein regelmäßiges Kaufverhalten im Einzelhandel entsteht. Großhandelsclubs und Tankstellen stellen aufkommende Chancen dar, da pflanzenbasierte Alternativen Mainstream-Akzeptanz und Wettbewerbsfähigkeit beim Preis erreichen.

Geografische Analyse

Im Jahr 2024 hält das Vereinigte Königreich einen führenden Anteil von 22,30 % am europäischen Markt und nutzt dabei seine starke Einzelhandelsinfrastruktur, umweltbewusste Verbraucher und gut etablierte Bio-Lebensmittel-Vertriebsnetze. Diese Führungsposition resultiert aus der frühen Einführung pflanzenbasierter Alternativen im Vereinigten Königreich und einem regulatorischen Umfeld, das nachhaltige Lebensmittelinnovationen unterstützt. In Deutschland fördern große Einzelhändler wie METRO aktiv pflanzenbasierte Alternativen, indem sie dedizierte Regalflächen bereitstellen und Werbekampagnen durchführen, die Verbraucher zum Ausprobieren und zur Übernahme animieren. Frankreich und Deutschland entwickeln sich zu wichtigen Sekundärmärkten, die jeweils von unterschiedlichen Faktoren angetrieben werden: Frankreich konzentriert sich auf kulinarische Innovation, während Deutschland auf den steigenden Konsum pflanzenbasierter Lebensmittel setzt. Laut Daten des Landwirtschaftsministeriums der Vereinigten Staaten[3]Landwirtschaftsministerium der Vereinigten Staaten, "Konsum pflanzenbasierter Lebensmittel in Deutschland", www.fas.usda.gov aus dem Jahr 2023 konsumierten 1,5 Millionen Menschen pflanzenbasierte Lebensmittel und Getränke.

Russland wird voraussichtlich der am schnellsten wachsende Markt sein, mit einer erwarteten CAGR von 22,17 % bis 2030. Dieses Wachstum wird durch Importsubstitutionspolitiken angetrieben, die die inländische Produktion von Milchalternativen fördern, sowie durch ein zunehmendes Gesundheitsbewusstsein unter städtischen Verbrauchern. Trotz geopolitischer Herausforderungen entwickeln lokale Unternehmen in Russland pflanzenbasierte Produkte, um die inländische Nachfrage zu befriedigen, die zuvor auf Importe angewiesen war. Italien und Spanien verzeichnen ein stetiges Wachstum, da städtische Gebiete, insbesondere bei jüngeren Bevölkerungsgruppen, pflanzenbasierte Alternativen zunehmend in mediterrane Ernährungsweisen integrieren. Die Niederlande weisen weiterhin hohe Pro-Kopf-Verbrauchsniveaus auf, angetrieben durch ein starkes Umweltbewusstsein und staatliche Unterstützung für nachhaltige Ernährungsumstellungen.

Die Türkei und Belgien bieten aufkommende Chancen mit jeweils unterschiedlichen Wachstumstreibern: Die Türkei profitiert von einer jungen Bevölkerung und einem wachsenden Gesundheitsbewusstsein, während Belgien seine Rolle als Zentrum für Lebensmittelinnovation und -vertrieb innerhalb der Europäischen Union nutzt. Die Kategorie „Rest Europas” umfasst kleinere Märkte mit unterschiedlichen Wachstumsmustern. Nordische Länder, die durch eine hohe Kaufkraft gekennzeichnet sind, weisen niedrigere Laktoseintoleranzraten auf, während osteuropäische Märkte, unterstützt durch eine wachsende Mittelschicht, pflanzenbasierte Alternativen zunehmend übernehmen. Diese regionalen Wachstumstrends verdeutlichen das Zusammenspiel kultureller Faktoren, regulatorischer Rahmenbedingungen und unterschiedlicher wirtschaftlicher Entwicklungsniveaus in Europas vielfältiger Landschaft.

Wettbewerbslandschaft

Mit einem moderaten Konzentrationsgrad von 5 von 10 bietet der europäische Markt für Nicht-Milch-Alternativen eine wettbewerbsintensive Landschaft für sowohl etablierte Molkereigiganten als auch spezialisierte pflanzenbasierte Innovatoren. Traditionelle Molkereiunternehmen setzen zunehmend auf eine duale Strategie: Sie halten ihre konventionellen Betriebe aufrecht und investieren gleichzeitig stark in pflanzenbasierte Alternativen durch Akquisitionen, Partnerschaften und Anlagenumrüstungen. Danones Umnutzung einer traditionellen Molkereianlage für die Alpro-Hafermilchproduktion verdeutlicht diesen strategischen Wandel und ermöglicht die Nutzung bestehender Infrastruktur zur Erschließung wachsender Marktchancen.

Unternehmen mit starken Vertriebsnetzen und gut etablierten Marken haben einen Wettbewerbsvorteil, da Einzelhandelspartnerschaften für die Sicherung des Marktzugangs und der Regalfläche immer wichtiger werden. Technologie hat sich als wichtiges Differenzierungsmerkmal herausgestellt. Innovationen wie Präzisionsfermentation und fortschrittliche Formulierungstechniken liefern Geschmacks- und Texturprofile, die direkt mit herkömmlichen Milchprodukten konkurrieren. So hat Formo beispielsweise erhebliche Mittel von der Europäischen Investitionsbank gesichert, um seine Produktionskapazitäten der nächsten Generation auszubauen. Ebenso gehen etablierte Akteure wie Bel Group Partnerschaften mit Spezialisten für Präzisionsfermentation ein, um modernste Technologien zu nutzen.

Chancen bestehen in Premiumsegmenten, Spezialanwendungen und aufkommenden Kategorien wie fermentierten Alternativen. Während diese Bereiche erhebliches Wachstumspotenzial bieten, stellen sie auch hohe technische Hürden dar. Die Aufsicht durch die Europäische Behörde für Lebensmittelsicherheit gewährleistet die Produktsicherheit, aber die damit verbundenen Compliance-Kosten begünstigen tendenziell größere, gut ausgestattete Unternehmen und schaffen Herausforderungen für kleinere Marktteilnehmer.

Marktführer der europäischen Milchalternativenbranche

Danone SA

Oatly Group AB

The Hain Celestial Group Inc.

Blue Diamond Growers

Unilever PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Das französische vegane Käseunternehmen Jay & Joy wurde im Vereinigten Königreich eingeführt. Das Unternehmen brachte eine biologische pflanzenbasierte Alternative zu Camembert auf den Markt, die den Namen „Albert” trägt. Albert wird aus Cashewnüssen und französischer Soja hergestellt.

- Juli 2025: Alpro, der pflanzenbasierte Molkereivorreiter im Besitz von Danone, brachte seine neue Alpro Kids-Reihe im Vereinigten Königreich auf den Markt, die zuckerarme Hafer- und Sojamilch sowie Joghurtalternativen umfasst, die speziell für Kinder entwickelt wurden. Die Produkte debütierten bei Asda und wurden bei Tesco, Sainsbury's, Waitrose und anderen großen Supermärkten eingeführt.

- April 2025: Nush Foods, eine im Vereinigten Königreich ansässige milchfreie Marke, die 2016 von Bethany und Paul Eaton gegründet wurde, brachte seinen auf Mandelmilch basierenden veganen Joghurt neu auf den Markt. Die aktualisierte Reihe, die als erster eiweißreicher, sojafreier veganer Joghurt im Vereinigten Königreich gilt, bietet Proteingehalte von 16 g bis 23 g pro 350-g-Becher in sechs Geschmacksrichtungen, darunter eine neue Vanille-Karamell-Sorte.

- Juli 2024: The Coconut Collab, eine im Vereinigten Königreich ansässige Kokosjoghurtmarke, brachte seinen Erdbeer-Protein-Joghurt auf den Markt. Das Produkt enthält lebende Kulturen für die Darmgesundheit und alle neun essentiellen Aminosäuren. Dieser pflanzenbasierte Protein-Joghurt in Einzelportionsgröße kombiniert Kokos- und Mandelbasen mit einem Erdbeer-Kompott und enthält 9 g Protein aus Mandeln und Soja.

Berichtsumfang des europäischen Marktes für Milchalternativen

| Nicht-Milch-Getränke | Hafermilch |

| Hanfmilch | |

| Haselnussmilch | |

| Sojamilch | |

| Mandelmilch | |

| Kokosmilch | |

| Cashewmilch | |

| Nicht-Milch-Käse | |

| Nicht-Milch-Desserts | |

| Nicht-Milch-Joghurt | |

| Sonstiges |

| PET-Flaschen |

| Dosen |

| Kartons |

| Sonstiges |

| Außer-Haus-Handel | Convenience-Stores |

| Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandel | |

| Sonstiges (Großhandelsclubs, Tankstellen usw.) | |

| Gastronomie |

| Belgien |

| Frankreich |

| Deutschland |

| Italien |

| Niederlande |

| Russland |

| Spanien |

| Türkei |

| Vereinigtes Königreich |

| Rest Europas |

| Kategorie | Nicht-Milch-Getränke | Hafermilch |

| Hanfmilch | ||

| Haselnussmilch | ||

| Sojamilch | ||

| Mandelmilch | ||

| Kokosmilch | ||

| Cashewmilch | ||

| Nicht-Milch-Käse | ||

| Nicht-Milch-Desserts | ||

| Nicht-Milch-Joghurt | ||

| Sonstiges | ||

| Verpackungsart | PET-Flaschen | |

| Dosen | ||

| Kartons | ||

| Sonstiges | ||

| Vertriebskanäle | Außer-Haus-Handel | Convenience-Stores |

| Supermärkte und Verbrauchermärkte | ||

| Online-Einzelhandel | ||

| Sonstiges (Großhandelsclubs, Tankstellen usw.) | ||

| Gastronomie | ||

| Nach Land | Belgien | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Vereinigtes Königreich | ||

| Rest Europas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Nicht-Milch-Alternativen im Jahr 2025?

Die Marktgröße für Nicht-Milch-Alternativen wird im Jahr 2025 auf 10,84 Milliarden USD geschätzt.

Welche CAGR wird für Nicht-Milch-Alternativen in Europa bis 2030 prognostiziert?

Eine CAGR von 14,65 % wird prognostiziert, was den Marktwert bis 2030 auf 21,48 Milliarden USD verdoppelt.

Welches europäische Land führt derzeit beim Umsatz mit Nicht-Milch-Alternativen?

Das Vereinigte Königreich macht 22,30 % des regionalen Umsatzes aus, bedingt durch einen reifen Einzelhandel und ein hohes Umweltbewusstsein.

Welches Produktsegment wächst am schnellsten?

Nicht-Milch-Käse wächst mit einer CAGR von 21,41 %, angetrieben durch Fortschritte in der Präzisionsfermentation.

Seite zuletzt aktualisiert am: