Marktgröße und Marktanteil des europäischen Kundenpfad-Analytics-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

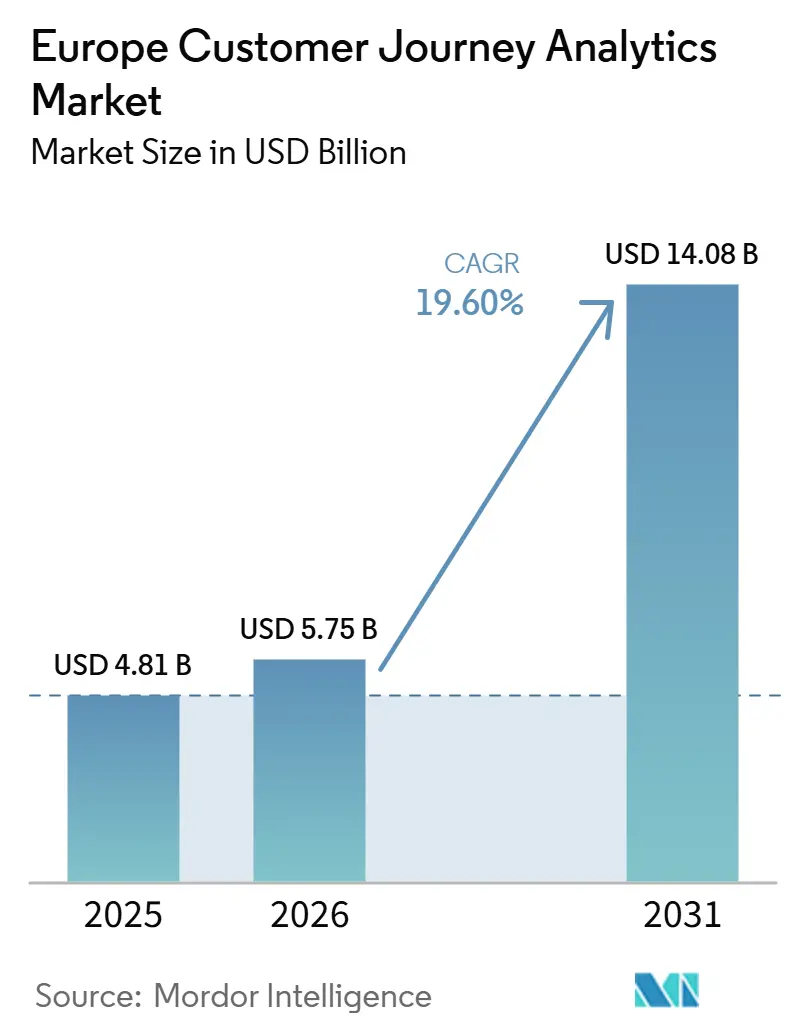

| Marktgröße im Basisjahr (2025) | 4.81 Milliarden US-Dollar |

| Marktgröße (2026) | 5.75 Milliarden US-Dollar |

| Marktgröße (2031) | 14.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse des europäischen Kundenpfad-Analytics-Markts von Mordor Intelligence

Die Marktgröße des europäischen Kundenpfad-Analytics-Markts wird für 2025 auf 4,81 Milliarden USD, für 2026 auf 5,75 Milliarden USD und bis 2031 auf 14,08 Milliarden USD prognostiziert, mit einem CAGR von 19,60 % von 2026 bis 2031. Das Wachstum wird durch den Wandel von isolierten Analyse-Tools hin zu integrierten Plattformen unterstützt, die Datenerfassung, Analyse und Maßnahmen über Kundenkontaktpunkte hinweg verbinden. Unternehmen wenden sich auch von verzögerter Berichterstattung ab, da Echtzeit-Einblicke in den Kundenpfad im digitalen Handel, im Servicebetrieb und in Kundenbindungsprogrammen zunehmend wichtiger werden. Cloud-native Architektur treibt die Akzeptanz voran, da sie Unternehmen ermöglicht, größere Datenmengen zu verarbeiten und KI-Funktionen schneller als in Legacy-Umgebungen bereitzustellen. Datenschutzvorschriften prägen weiterhin Kaufentscheidungen, treiben Organisationen jedoch auch dazu an, stärkere First-Party-Datenprogramme aufzubauen und die interne Datenqualität zu verbessern. Der Wettbewerb im europäischen Kundenpfad-Analytics-Markt bleibt aktiv, wobei große Softwareanbieter bestehende Kundenkonten verteidigen, während cloud-native Spezialisten durch schnellere Produktveröffentlichungen und flexiblere Analyse-Workflows Aufmerksamkeit gewinnen.

Wichtigste Erkenntnisse des Berichts

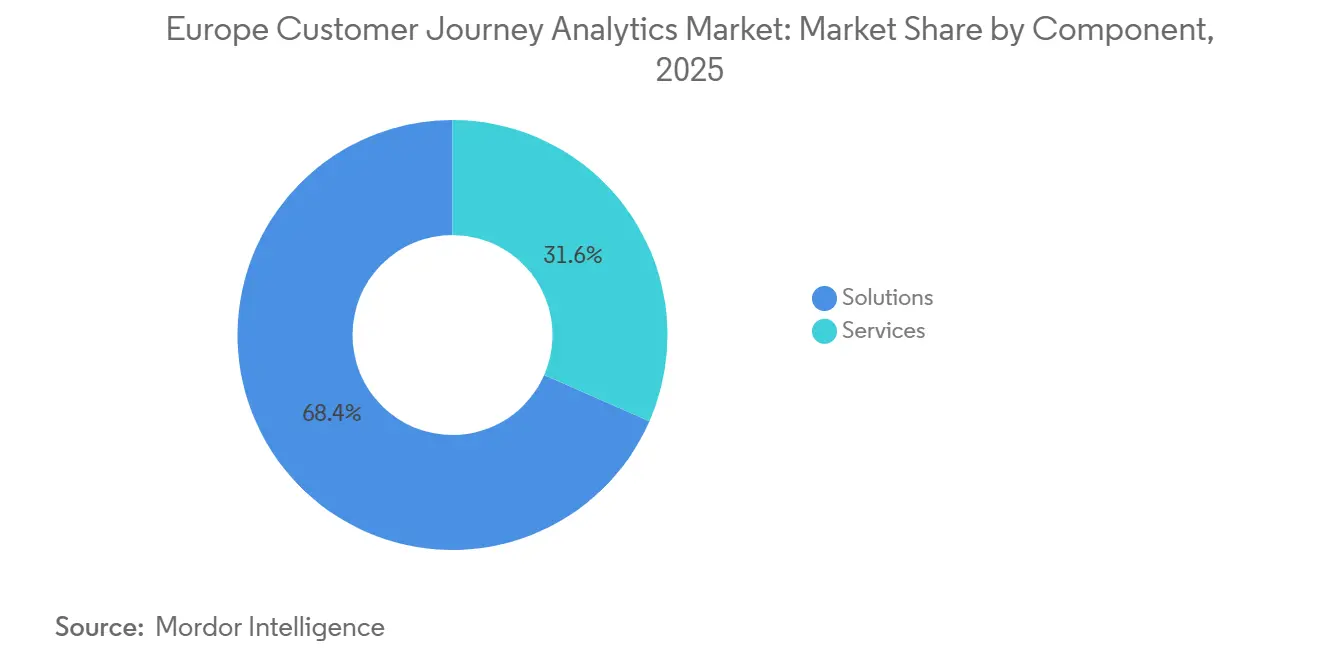

- Nach Komponente hielten Lösungen im Jahr 2025 einen Umsatzanteil von 68,44 % am europäischen Kundenpfad-Analytics-Markt, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 22,68 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 70,86 % des Umsatzes des europäischen Kundenpfad-Analytics-Markts auf die Cloud, und es wird erwartet, dass dieser bis 2031 mit einem CAGR von 22,45 % wächst.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 58,91 % der Marktgröße des europäischen Kundenpfad-Analytics-Markts auf Kundenpfad-Mapping und Visualisierung, während Kampagnen- und Kundenpfad-Orchestrierung bis 2031 voraussichtlich mit einem CAGR von 21,78 % wachsen wird.

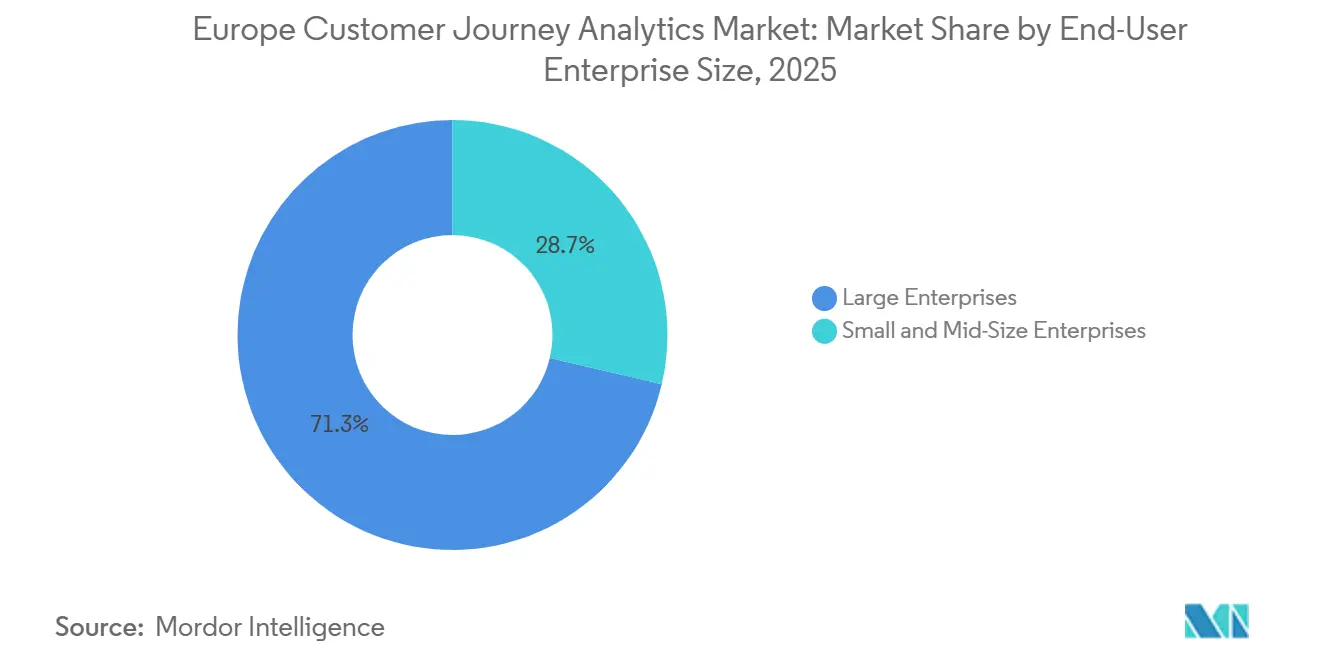

- Nach Endnutzer-Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 71,32 % am europäischen Kundenpfad-Analytics-Markt, während KMU bis 2031 voraussichtlich mit einem CAGR von 22,12 % wachsen werden.

- Nach Endnutzerbranche führte Einzel- und eCommerce-Handel mit einem Umsatzanteil von 26,71 % am europäischen Kundenpfad-Analytics-Markt im Jahr 2025, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einem CAGR von 21,04 % wachsen werden.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2025 einen Marktanteil von 37,22 % am europäischen Kundenpfad-Analytics-Markt, während Spanien mit einem CAGR von 21,36 % bis 2031 das stärkste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Kundenpfad-Analytics-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Echtzeit-Kundenpfad-Orchestrierung | +4.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausbau von First-Party-Datenprogrammen | +3.6% | EU-27, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Breitere Akzeptanz von KI-basierten Modellen für die nächstbeste Aktion | +3.1% | Global | Mittelfristig (2–4 Jahre) |

| Migration zu cloud-nativen CX- und Analyse-Stacks | +2.7% | Gesamteuropäisch | Kurzfristig (≤ 2 Jahre) |

| Wachstum von zusammensetzbaren Kundendaten-Architekturen | +2.0% | Westeuropa, Global | Langfristig (≥ 4 Jahre) |

| Bedarf an kanalübergreifender Attribution in komplexen Kaufprozessen | +1.6% | Global, Vereinigtes Königreich und Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Echtzeit-Kundenpfad-Orchestrierung

Unternehmen in ganz Europa ersetzen verzögerte Kundenpfad-Berichte durch Systeme, die reagieren, während der Kunde noch aktiv ist, da statische Analysen Konversions- oder Serviceergebnisse nicht mehr schützen. Adobe verband Customer Journey Analytics, Journey Optimizer und Real-Time CDP im Jahr 2026 innerhalb von CX Enterprise Coworker, was zeigt, wie Echtzeit-Entscheidungsunterstützung in zentrale Kunden-Workflows integriert wird. Contentsquare führte ebenfalls im Jahr 2026 KI-Agentenfähigkeiten, Prompt-Analytics und Konversationsintelligenz ein, was den Wandel hin zur aktiven Kundenpfad-Überwachung anstelle passiver Dashboards widerspiegelt. FullStory ergänzte im Juni 2026 StoryAI Agents und Workflow Intelligence und erweiterte damit autonome Erkennung und Maßnahmen im digitalen Erlebnismanagement. Da Käufer diese Umsetzungslücke schließen, entwickelt sich der europäische Kundenpfad-Analytics-Markt hin zu größeren Plattformverträgen, die Erkennung, Empfehlung und Aktivierung in einer einzigen Betriebsschicht kombinieren.

Ausbau von First-Party-Datenprogrammen über datenschutzbeschränkte Kanäle hinweg

Datenschutzbeschränkungen und die geringere Verfügbarkeit von Drittanbieter-Signalen zwingen Unternehmen dazu, sich stärker auf eigene Verhaltensdaten, CRM-Datensätze und Treueprogramm-Interaktionen zu stützen, um einen vollständigen Kundenpfad zu rekonstruieren. Adobe erklärte im Jahr 2026, dass die Einführung von CX Analytics auf die Unternehmensnachfrage nach kanalübergreifender Kundenpfad-Messung in einer Post-Cookie-Umgebung eingehe, was zeigt, wie First-Party-Daten zum zentralen Element des Produktdesigns geworden sind. Adobe führte außerdem im Jahr 2025 die Customer Journey Analytics B2B Edition ein, um Kundenpfade über Einzelpersonen, Einkaufsgruppen, Konten und Opportunities hinweg zu analysieren, was einen breiteren Bedarf an dauerhaften, eigenen Datenmodellen in komplexen Entscheidungszyklen unterstreicht. In der Praxis bedeutet dies, dass der europäische Kundenpfad-Analytics-Markt an Dynamik gewinnt, da Organisationen eine stärkere Transparenz anstreben, ohne sich auf instabile externe Tracking-Methoden zu verlassen. Das Ergebnis ist ein Kaufmuster, bei dem die Qualität der Datenintegration genauso wichtig ist wie die Tiefe des Dashboards, da schwache First-Party-Grundlagen den Wert erweiterter Modellierung einschränken.

Breitere Akzeptanz von KI-basierten Modellen für die nächstbeste Aktion im Kundenpfad

Deskriptive Kundenpfad-Analysen verlieren gegenüber Systemen an Boden, die die nächste Aktion empfehlen, da Unternehmen zunehmend messbare Eingriffe statt rückwärtsgerichteter Erklärungen wünschen. Adobe erweiterte im Jahr 2025 KI-Agenten für den Geschäftseinsatz, darunter einen Dateneinblicke-Agenten innerhalb von Customer Journey Analytics, der es Teams ermöglicht, Kundenerfahrungsprobleme mit natürlichsprachlichen Abfragen zu visualisieren, zu prognostizieren und zu beheben. Adobe verstärkte diese Richtung im Jahr 2026 durch CX Enterprise Coworker und Adobe CX Analytics, die kontrollierte Intelligenz enger mit Kundenpfaden, Inhalten und Kundendaten verknüpften. Dieser Trend erhöht die Erwartungen im europäischen Kundenpfad-Analytics-Markt, da Käufer nun Modelle wünschen, die Reibungspunkte priorisieren, wahrscheinliche Ergebnisse identifizieren und schnelle Entscheidungen über Kanäle hinweg unterstützen können. Er vergrößert auch die Lücke zwischen Anbietern mit starken Governance- und Workflow-Kontrollen und solchen, die sich noch auf statische Berichte oder manuelle Analysten-Unterstützung verlassen.

Migration zu cloud-nativen CX- und Analyse-Stacks

Legacy-Umgebungen werden immer schwieriger zu rechtfertigen, da das Volumen der Kundenpfad-Daten und das Tempo der KI-Updates in unternehmensweiten Anwendungsfällen weiter steigen. Deutsche Telekom erklärte, dass ihre souveräne Datenplattform auf Google Cloud dazu beigetragen habe, die Kosten für die lokale Vorverarbeitungsinfrastruktur zu senken und gleichzeitig cloud-skalierte Analysen und agentische KI-Anwendungsfälle zu ermöglichen. Vodafone Italy modernisierte ebenfalls Kundendaten-Workflows mit Google Cloud und BigQuery, ohne den Betrieb zu unterbrechen, und demonstrierte damit, wie große europäische Unternehmen kritische Analysefunktionen in skalierbare Cloud-Umgebungen verlagern. AWS skizzierte außerdem eine ereignisgesteuerte, zusammensetzbare CDP-Architektur mit Snowplow und Databricks, die den Wandel hin zu modularem, warehouse-verknüpftem Analysedesign unterstützt.[1]Amazon Web Services, "Ereignisgesteuerte zusammensetzbare CDP-Architektur, betrieben von Snowplow und Databricks," AWS Partner Network Blog, aws.amazon.com Da dieser Übergang anhält, verzeichnet der europäische Kundenpfad-Analytics-Markt eine stärkere Nachfrage nach Implementierungsunterstützung, Migrationsplanung und laufenden Architekturdienstleistungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrationskomplexität mit Legacy-CRM- und Kontaktcentersystemen | -2.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Fragmentierung der Datenschutz-Einwilligung in europäischen Märkten | -2.3% | EU-27, besonders ausgeprägt in Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für Kundenpfad-Analytics und Datentechnik | -1.4% | Gesamteuropäisch | Langfristig (≥ 4 Jahre) |

| Modell-Drift und Governance-Risiko bei KI-gesteuerten Kundenpfad-Entscheidungen | -1.0% | Global, regulierte Sektoren wie BFSI und Gesundheitswesen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskomplexität mit Legacy-CRM- und Kontaktcentersystemen

Kundenpfad-Analytics funktioniert nur, wenn Daten aus CRM, Kontaktcenter, Abrechnung und digitalen Kanälen konsistent verknüpft werden können, was in vielen großen Organisationen nach wie vor schwierig ist. Das Problem beschränkt sich nicht auf das Technologiealter, da viele Unternehmen weiterhin Geschäftsbereichssysteme mit separaten Eigentümern, unterschiedlichen Workflows und inkonsistenten Datendefinitionen betreiben. Der Migrationsfall der Deutschen Telekom zeigt, warum Unternehmen aufwändige Vorverarbeitungsumgebungen hinter sich lassen, verdeutlicht aber auch den Umfang der Architekturarbeit, die erforderlich ist, bevor Cloud-Analysen reibungslos funktionieren können. Der Modernisierungspfad von Vodafone Italy weist auf dasselbe Problem hin, da die Verlagerung von Kundendaten-Workflows in BigQuery eine schrittweise Transformation statt einer einfachen Softwareinstallation erforderte. Dies hält die Bereitstellungszyklen im europäischen Kundenpfad-Analytics-Markt lang, insbesondere dort, wo versteckte Abhängigkeiten in älteren Systemen erst nach Beginn der Integration entdeckt werden.

Fragmentierung der Datenschutz-Einwilligung in europäischen Märkten

Die Einhaltung von Datenschutzvorschriften in Europa ist nach wie vor uneinheitlich zwischen den Ländern, was die Standardisierung regionaler Analyseprogramme schwieriger macht, als viele globale Anbieter zunächst erwarten. Datenverluste durch abgelehnte Einwilligungen beeinträchtigen die Kundenpfad-Transparenz, bevor die Modellierung überhaupt beginnt, was die Attributionsqualität schwächt und das Vertrauen in länderübergreifende Vergleiche einschränkt. Käufer benötigen daher separate Governance-Entscheidungen für Märkte mit strengeren Auslegungen, was die Bereitstellungskosten erhöht, selbst wenn die Softwareplattform bereits vorhanden ist. Adobes Produktpositionierung im Jahr 2026 rund um eine Post-Cookie-Umgebung zeigt, dass dieses Thema von einer rechtlichen Angelegenheit zu einem zentralen Produkt- und Beschaffungsanliegen geworden ist. Bis die Datenschutzbedingungen einheitlicher werden, wird der europäische Kundenpfad-Analytics-Markt weiterhin mit einer strukturellen Begrenzung konfrontiert sein, wie schnell gesamteuropäische Bereitstellungen skalieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungswachstum deutet auf ergebnisorientiertes Engagement hin

Lösungen hielten im Jahr 2025 einen Umsatzanteil von 68,44 %, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 22,68 % wachsen werden. Der Umsatzvorsprung zeigt, dass Unternehmensplattformverträge den europäischen Kundenpfad-Analytics-Markt weiterhin verankern, insbesondere dort, wo große Käufer bereits breite Software-Ökosysteme nutzen. Diese Verträge umfassen in der Regel zentrale Analysefähigkeiten, Identitätsmanagement, Berichtsebenen und Kundenpfad-Messung ber mehrere Geschäftsfunktionen hinweg. Diese installierte Basis hält Lösungen beim aktuellen Umsatz vorne, da Ersatzzyklen für Unternehmensplattformen lang sind und die Beschaffung in großen Konten weiterhin etablierte Anbieter bevorzugt. Es erklärt auch, warum viele Organisationen zunächst den Technologie-Stack sichern und dann das Betriebsmodell darum herum ausbauen.

Das schnellere Dienstleistungswachstum zeigt, dass Software allein nicht mehr ausreicht, um kommerzielle Ergebnisse aus Kundenpfad-Daten zu erzielen. Käufer benötigen zunehmend Unterstützung bei Implementierung, Datenmodelldesign, Governance-Einrichtung, Dashboard-Optimierung und geschäftlicher Akzeptanz nach der Inbetriebnahme. Dieses Muster ist besonders deutlich, wenn Cloud-Migration, KI-Workflows und Datenschutzkontrollen gleichzeitig koordiniert werden müssen. Infolgedessen entwickelt sich der europäische Kundenpfad-Analytics-Markt hin zu längeren Anbieterbeziehungen, die Plattformabonnements mit Beratungs- und Managed-Support kombinieren. In der Praxis werden Dienstleistungen zu einer Leistungsschicht rund um die Software und nicht zu einem einfachen Zusatz nach dem Verkauf.

Nach Bereitstellungsmodus: Cloud-Konsolidierung verändert Architekturprioritäten

Die Cloud entfiel im Jahr 2025 auf 70,86 % des Umsatzes nach Bereitstellungsmodus, was bestätigt, dass elastische Infrastruktur zur Standardeinstellung für neue Analyseinvestitionen geworden ist. Dieser Vorsprung spiegelt die Notwendigkeit wider, größere Verhaltensdatensätze zu verarbeiten, Kanäle schneller zu vereinheitlichen und KI-Funktionen zu unterstützen, ohne schwere lokale Hardware zu warten. Im europäischen Kundenpfad-Analytics-Markt steht die Cloud-Akzeptanz im Einklang mit dem breiteren Wandel hin zu API-basierten Architekturen und warehouse-verknüpften Workflows. Käufer sehen Mehrwert in geringerer Infrastrukturreibung und schnellerer Einführung von Analyse-Updates, insbesondere wenn sich Kundenvolumina über Jahreszeiten oder Kampagnen hinweg ändern. Deshalb hat sich die Cloud von einer alternativen Bereitstellungsoption zur wichtigsten Architektur-Grundlage in vielen großen Konten entwickelt.

On-Premises-Bereitstellungen sind weiterhin relevant in regulierten oder souveränitätssensiblen Umgebungen, insbesondere dort, wo die Verarbeitung in der öffentlichen Cloud intern schwieriger zu genehmigen ist. Hybride Modelle behalten daher eine Rolle, da sie Organisationen ermöglichen, schrittweise zu modernisieren, anstatt eine abrupte Ablösung von Legacy-Systemen zu erzwingen. Die Migration der Deutschen Telekom zur souveränen Plattform veranschaulicht, wie cloud-skalierte Analysen eingeführt werden können, während europäische Anforderungen an den Datenspeicherort weiterhin eingehalten werden.[2]Google Cloud, "Vodafone Italy modernisiert mit Amdocs und Google Cloud," Google Cloud Blog, cloud.google.com Der Wechsel von Vodafone Italy zu Google Cloud und BigQuery zeigt auch, dass große Unternehmen bereit sind, zentrale Kundendaten-Workflows zu modernisieren, wenn die betriebliche Kontinuität gewährleistet werden kann. Zusammen erhöhen diese Veränderungen den Standard für Anbieter, die im europäischen Kundenpfad-Analytics-Markt konkurrieren, da Käufer nun sowohl Skalierbarkeit als auch regionale Compliance-Unterstützung erwarten.

Nach Anwendung: Kundenpfad-Mapping führt, während Orchestrierung an Tempo gewinnt

Kundenpfad-Mapping und Visualisierung hielten im Jahr 2025 einen Anteil von 58,91 %, was zeigt, dass viele Käufer immer noch mit Transparenz beginnen, bevor sie zu Eingriffen übergehen. Dieses Segment erfasst die erste Reifestufe, in der Organisationen eine strukturierte Sicht auf Reibungspunkte, Abbrüche und Kanalverhalten entlang des Kundenpfads suchen. Es bleibt der häufigste Einstiegspunkt im europäischen Kundenpfad-Analytics-Markt, da Mapping intern leichter zu rechtfertigen und leichter über Geschäftsteams hinweg abzustimmen ist. Unternehmen benötigen oft ein klares visuelles Modell, bevor sie Budget für prädiktive Aktionen, automatisierte Auslöser oder fortgeschrittenere Entscheidungslogik bereitstellen können. Deshalb behält Mapping die größte installierte Basis, auch wenn ausgefeiltere Anwendungsfälle an Aufmerksamkeit gewinnen.

Kampagnen- und Kundenpfad-Orchestrierung wird bis 2031 voraussichtlich mit einem CAGR von 21,78 % wachsen und ist damit der am schnellsten wachsende Anwendungsbereich im aktuellen Mix. Adobes Einführung der Customer Journey Analytics B2B Edition im Jahr 2025 zeigt, wie Anbieter auf die Nachfrage nach tieferer Analyse über Konten, Opportunities und Einkaufsgruppen hinweg reagieren, anstatt einfaches Einzelbenutzer-Tracking anzubieten. Adobes Einführung von CX Analytics und CX Enterprise Coworker im Jahr 2026 trieb dies weiter voran, indem Kundenpfad-Daten enger mit Maßnahmen und kontrollierter Intelligenz verknüpft wurden. Da Aktivierungsanwendungsfälle zunehmen, entwickelt sich der europäische Kundenpfad-Analytics-Markt über statische Diagnosen hinaus hin zu Betriebssystemen, die Echtzeit-Eingriffe unterstützen. Diese Veränderung wird das Orchestrierungswachstum vor der Visualisierung halten, auch wenn die Visualisierung heute noch den größeren Umsatzpool darstellt.

Nach Endnutzer-Unternehmensgröße: Großunternehmen führen, während KMU Dynamik aufbauen

Großunternehmen entfielen im Jahr 2025 auf 71,32 % des Umsatzes, was widerspiegelt, wo Dateninfrastruktur, Budgetkontrolle und Integrationskapazität bereits vorhanden sind. Diese Organisationen verwalten breitere Kanal-Mixes, größere Kundenstämme und komplexere Compliance-Anforderungen, sodass Kundenpfad-Analytics einem praktischen Betriebsbedarf dient und kein experimentelles Projekt ist. Im europäischen Kundenpfad-Analytics-Markt agieren große Konten auch als Erste, da sie Plattformbereitstellung, Serviceunterstützung und Governance-Arbeit gleichzeitig finanzieren können. Ihre Größe ermöglicht es ihnen, längere Beschaffungszyklen und umfangreichere Integrationen über CRM-, Commerce-, Service- und Marketingumgebungen hinweg zu rechtfertigen. Dies macht sie zur Hauptquelle des aktuellen Umsatzes, auch wenn die Akzeptanz auf kleinere Unternehmensebenen ausgeweitet wird.

KMU werden bis 2031 voraussichtlich mit einem CAGR von 22,12 % wachsen, was zeigt, dass Zugangshürden sinken, da die Cloud-Bereitstellung flexibler wird. Ein wesentlicher Grund ist, dass mehr Anbieter nun verbrauchsbasierte oder modulare Einstiegspunkte anbieten, die das anfängliche Engagement reduzieren. Öffentliche Digitalisierungsprogramme unterstützen ebenfalls den Wandel, wobei Spaniens nationaler Fahrplan zur digitalen Transformation 33,8 Milliarden EUR (36,8 Milliarden USD) zuweist, davon 26,7 Milliarden EUR (29,1 Milliarden USD) aus öffentlichen Haushalten, für breite digitale Maßnahmen. Da sich diese Bedingungen verbessern, wird der europäische Kundenpfad-Analytics-Markt für Unternehmen zugänglicher, denen bisher das technische Team oder das Kapital für eine vollständige Unternehmensbereitstellung fehlte. Das Wachstumsmuster deutet darauf hin, dass die künftige Expansion aus einem breiteren Kontovolumen kommen wird, auch wenn Großunternehmen die primäre Umsatzbasis bleiben.

Nach Endnutzerbranche: Einzel- und eCommerce-Handel führt, während Gesundheitswesen und Biowissenschaften beschleunigen

Einzel- und eCommerce-Handel entfiel im Jahr 2025 auf 26,71 % des Gesamtumsatzes und lag damit deutlich vor anderen Endnutzerbranchen. Der Vorsprung des Sektors spiegelt die starke Abhängigkeit von Konversionstransparenz, Personalisierung, Multichannel-Merchandising und Post-Purchase-Erlebnismanagement wider. Im europäischen Kundenpfad-Analytics-Markt spüren Einzelhandelskäufer oft früher Druck als andere Sektoren, da schwaches Kundenpfad-Design sofort den Warenkorbabschluss und Wiederkäufe beeinträchtigt. Metapacks eCommerce-Lieferungs-Benchmark-Ergebnisse für 2026 zeigten, dass 80 % der britischen Einzelhändler im Jahr 2026 ein Wachstum des Online-Umsatzes erwarteten, was die anhaltenden Ausgaben für digitale Kundenmessung und Erlebnistools unterstützt. Dies hält Einzel- und eCommerce-Handel an der Spitze, insbesondere in digital reifen Ländern, wo Online-Handel und Liefererwartungen hoch bleiben.

Das Gesundheitswesen und die Biowissenschaften werden bis 2031 voraussichtlich mit einem CAGR von 21,04 % wachsen und sind damit das am schnellsten wachsende Segment im europäischen Kundenpfad-Analytics-Markt. Das Segment profitiert von einem stärkeren Fokus auf koordinierte Versorgungspfade, Interoperabilität und besseres digitales Engagement über die Patientenerfahrung hinweg. BFSI bleibt ebenfalls eine der größeren Nutzergruppen, da Onboarding, Kundenbindung, Abwanderungskontrolle und Cross-Selling-Messung auf verknüpfte Kundenpfad-Analysen angewiesen sind. Informationstechnologie und Telekommunikation bleiben ebenfalls wichtig, insbesondere dort, wo hohe Interaktionsvolumina Echtzeit-Transparenz über Service- und Abonnenten-Kontaktpunkte hinweg erfordern. Medien, Reisen, Automobil und andere Branchen erweitern die Nachfragebasis, aber der wichtigste Wachstumsschub kommt aus Sektoren, die Kundenpfad-Intelligenz nun als Teil der zentralen Servicebereitstellung und nicht nur als Marketingunterstützungstool benötigen.

Geografische Analyse

Das Vereinigte Königreich hielt im Jahr 2025 einen Marktanteil von 37,22 % am europäischen Kundenpfad-Analytics-Markt und war damit der größte Markt in der Region. Dieser Vorsprung spiegelt eine starke digitale Handelsbasis, ausgereifte Unternehmensnachfrage und eine breitere Nutzung von KI-gestützten Kundenwerkzeugen im Einzel- und Servicebereich wider. Metapacks Benchmark-Ergebnisse für 2026 zeigten, dass 80 % der britischen Einzelhändler im Jahr 2026 ein Wachstum des Online-Umsatzes erwarteten und dass 90 % der globalen Einzelhändler planten, die KI-Ausgaben in den nächsten 12 bis 24 Monaten zu erhöhen. Diese Bedingungen halten das Vereinigte Königreich im Mittelpunkt der aktuellen Nachfrage im europäischen Kundenpfad-Analytics-Markt. Deutschland blieb die zweitgrößte Geografie, unterstützt durch umfangreiche BFSI-, Automobil- und Fertigungsaktivitäten sowie Kundeninteraktionsmodelle, die tiefere Analysen über lange, komplexe Kaufzyklen hinweg erfordern.

Frankreich, Italien und der Rest Europas bilden die nächste Schicht der regionalen Nachfrage, obwohl jeder Markt einem anderen Akzeptanzpfad folgt. Frankreich profitiert von einer großen Unternehmensbasis und stetigem digitalem Kundenengagement in den Bereichen Handel, Finanzdienstleistungen und Kommunikation. Italien zeigt Nachfrage aus dem Multichannel-Einzelhandel, der Mode- und Finanzdienstleistungsbranche, und das Cloud-Modernisierungsprogramm von Vodafone Italy veranschaulicht, wie große Unternehmen Kundendaten-Workflows verbessern, ohne den Geschäftsbetrieb zu unterbrechen. Der Rest Europas expandiert weiterhin durch eine breitere Mischung kleinerer nationaler Märkte, in denen die Akzeptanz steigt, da Cloud-Verfügbarkeit und Analysereife zunehmen.

Spanien wird voraussichtlich das stärkste Wachstum mit einem CAGR von 21,36 % bis 2031 verzeichnen, was ihm das stärkste Zukunftsprofil im europäischen Kundenpfad-Analytics-Markt verleiht. Öffentliche Investitionen sind ein wesentlicher Grund, wobei Spaniens digitaler Fahrplan 33,8 Milliarden EUR (36,8 Milliarden USD) und 26,7 Milliarden EUR (29,1 Milliarden USD) aus öffentlichen Haushalten für 67 Maßnahmen zuweist.[3]Europäische Kommission, "Länderbericht Spanien 2025 zur Digitalen Dekade," Europäische Kommission Digitale Dekade, digital-strategy.ec.europa.eu Diese politische Unterstützung trägt dazu bei, digitale Fähigkeiten in Unternehmen zu verbreitern, die bisher außerhalb der fortgeschrittenen Analyse-Akzeptanz lagen. Spanien profitiert auch von einer zugänglicheren KMU-Nachfragebasis, die Anbietern einen größeren Pool neuer Käufer als in früheren Jahren bietet. Aus diesem Grund sticht Spanien als der dynamischste Wachstumsmarkt innerhalb des europäischen Kundenpfad-Analytics-Markts im Prognosezeitraum hervor.

Wettbewerbslandschaft

Der europäische Kundenpfad-Analytics-Markt ist mäßig fragmentiert, wobei globale Unternehmenssoftwaregruppen neben cloud-nativen Spezialisten konkurrieren, die sich stärker auf digitale Erlebnisanalysen konzentrieren. Große etablierte Anbieter wie Adobe, Salesforce, Oracle, Microsoft, SAP und IBM profitieren von bereits in Kundenumgebungen installierten Systemen, was den Wechseldruck in großen Konten verringert. Dieser Vorteil bleibt wichtig, da Käufer oft vorziehen, bestehende Plattformen zu erweitern, wenn Kundenpfad-Analytics mit weniger Beschaffungsaufwand hinzugefügt werden kann. Gleichzeitig gewinnen Spezialanbieter wie Contentsquare, FullStory, Glassbox, Quantum Metric, Amplitude und Mixpanel durch schnellere Veröffentlichungszyklen und einfachere Bereitstellungspfade an Aufmerksamkeit. Dieses Gleichgewicht hält den europäischen Kundenpfad-Analytics-Markt wettbewerbsfähig, da Größe weiterhin wichtig ist, aber die Geschwindigkeit der Produktausführung wichtiger ist als zuvor.

Adobe war eines der deutlichsten Beispiele für Plattformerweiterung, mit der B2B-Edition von Customer Journey Analytics im Jahr 2025, gefolgt von CX Enterprise Coworker und Adobe CX Analytics im Jahr 2026.[4]Adobe, "Adobe stellt CX Enterprise Coworker vor, um agentisch aktivierte Workflows für die Kundenerfahrungs-Orchestrierung zu entwickeln," Adobe Newsroom, news.adobe.com Diese Schritte zeigen eine Strategie, die darauf ausgerichtet ist, Messung, KI-Unterstützung und funktionsübergreifende Maßnahmen innerhalb eines breiteren Erlebnis-Stacks zu verknüpfen. Contentsquare hat einen anderen Weg eingeschlagen und im Jahr 2026 KI-Agentenfähigkeiten, eine Snowflake Native App, eine Dust-Integration und einen Claude-Connector hinzugefügt.

FullStory lieferte im Juni 2026 ein weiteres starkes Beispiel und führte Model Context Protocol, StoryAI Agents und Workflow Intelligence ein. Diese Einführungen zeigen, dass der Wettbewerb sich hin zu warehouse-verknüpften Analysen, natürlichsprachlichem Zugang und autonomer Überwachung entwickelt, anstatt sich ausschließlich auf grundlegende Visualisierung zu verlassen. Der europäische Kundenpfad-Analytics-Markt schafft auch Raum für Anbieter, die EU-Anforderungen an den Datenspeicherort erfüllen können und gleichzeitig KI-gestützte Funktionalität in großem Maßstab bereitstellen. Das begünstigt Unternehmen, die offene Architekturen mit stärkerer Governance verbinden können, da regulierte Käufer Flexibilität wünschen, ohne die Kontrolle über Kundendaten zu verlieren. Infolgedessen dürfte der Wettbewerbsdruck hoch bleiben, wobei etablierte Anbieter breite Suiten verteidigen und Spezialisten Innovationen durch schnellere, gezieltere Produktentwicklung vorantreiben.

Marktführer des europäischen Kundenpfad-Analytics-Markts

-

Adobe Inc.

-

Salesforce, Inc.

-

Oracle Corporation

-

Microsoft Corporation

-

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Contentsquare und Snowflake gaben eine strategische Zusammenarbeit und die Einführung der ersten Contentsquare Snowflake Native App im Snowflake Marketplace bekannt. Die native App ermöglicht es Kategorieverantwortlichen und Merchandisern, Zum-Warenkorb-Hinzufügen-Raten, Konversionsraten und Umsatzdaten innerhalb von Snowflake-Umgebungen zu analysieren und fördert damit die Akzeptanz von zusammensetzbaren Analysen im Einzel- und eCommerce-Handel.

- Juni 2026: Contentsquare integrierte sich mit Dust, einer KI-Agenten-Plattform für Unternehmen, und ermöglichte damit funktionsübergreifende Anwendungsfälle, darunter die quantifizierte Umsatzauswirkungsrangliste von Reibungspunkten und die Echtzeit-Fehler-Spike-Triage über automatisiertes Routing an Produkt- und Betriebsteams. Die Integration erweitert die Zugänglichkeit von Verhaltensdaten für nicht-technische Stakeholder in Organisationen, die Slack-basierte Workflows nutzen.

- Juni 2026: FullStory führte drei neue Lösungen ein: FullStory Model Context Protocol (MCP), StoryAI Agents und Workflow Intelligence, die KI-gesteuerte Erkennung, autonome Kundenpfad-Überwachung und browserbasierte Erfassung versteckter Workflow-Ineffizienzen in Unternehmensabläufen ermöglichen. StoryAI Agents ersetzen manuelle Datenabrufprozesse durch autonome Intelligenz und verkürzen den Feedback-Kreislauf von der Erkennung bis zur Ausführung.

- Juni 2026: Contentsquare wurde eine der ersten Erlebnisanalyse-Lösungen, die im Claude Connectors Directory von Anthropic gelistet wurden, und ermöglicht es Teams, Kundenerfahrungsdaten in natürlicher Sprache innerhalb von Claude ohne technische Einrichtung abzufragen. Die Integration ermöglicht es KI-Agenten, die Kundenpfad-Performance kontinuierlich zu überwachen, Konversionsmöglichkeiten zu identifizieren und umsetzbare Erkenntnisse zu liefern.

Berichtsumfang des europäischen Kundenpfad-Analytics-Markts

Der europäische Kundenpfad-Analytics-Markt umfasst Softwareplattformen und zugehörige Dienstleistungen, die Organisationen dabei helfen, Kundeninteraktionen über mehrere Kontaktpunkte und Kanäle während des gesamten Kundenlebenszyklus zu erfassen, zu analysieren, zu visualisieren und zu optimieren. Diese Lösungen ermöglichen es Unternehmen, das Kundenverhalten zu verstehen, Kundenpfad-Muster zu identifizieren, die Effektivität des Engagements zu bewerten und personalisierte Erlebnisse über digitale und physische Kanäle hinweg bereitzustellen. Die wachsende Akzeptanz von Omnichannel-Kundenbindungsstrategien, steigende Investitionen in fortgeschrittene Analysen und künstliche Intelligenz sowie die steigende Nachfrage nach datengesteuerter Entscheidungsfindung treiben den Markt an. Diese Lösungen helfen Organisationen, Kundengewinnung, Kundenzufriedenheit, Kundenbindung und das gesamte Kundenerlebnis zu verbessern.

Der Bericht über den europäischen Kundenpfad-Analytics-Markt ist segmentiert nach Komponente (Lösungen und Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premises und Hybrid), Anwendung (Kundenpfad-Mapping und Visualisierung, Kampagnen- und Kundenpfad-Orchestrierung, Marken- und Produktmanagement sowie Kundenverhalten und Attribution), Endnutzer-Unternehmensgröße (Großunternehmen sowie kleine und mittelständische Unternehmen), Endnutzerbranche (Banken, Finanzdienstleistungen und Versicherungen [BFSI], Einzel- und eCommerce-Handel, Informationstechnologie und Telekommunikation, Gesundheitswesen und Biowissenschaften, Medien und Unterhaltung, Reisen und Gastgewerbe, Automobil und Mobilität sowie andere Endnutzerbranchen) und Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und Rest Europas). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Kundenpfad-Mapping und Visualisierung |

| Kampagnen- und Kundenpfad-Orchestrierung |

| Marken- und Produktmanagement |

| Kundenverhalten und Attribution |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Einzel- und eCommerce-Handel |

| Informationstechnologie und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Medien und Unterhaltung |

| Reisen und Gastgewerbe |

| Automobil und Mobilität |

| Andere Endnutzerbranchen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Rest Europas |

| Nach Komponente | Lösungen |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud |

| On-Premises | |

| Hybrid | |

| Nach Anwendung | Kundenpfad-Mapping und Visualisierung |

| Kampagnen- und Kundenpfad-Orchestrierung | |

| Marken- und Produktmanagement | |

| Kundenverhalten und Attribution | |

| Nach Endnutzer-Unternehmensgröße | Großunternehmen |

| Kleine und mittelständische Unternehmen | |

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Einzel- und eCommerce-Handel | |

| Informationstechnologie und Telekommunikation | |

| Gesundheitswesen und Biowissenschaften | |

| Medien und Unterhaltung | |

| Reisen und Gastgewerbe | |

| Automobil und Mobilität | |

| Andere Endnutzerbranchen | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Größenausblick für den europäischen Kundenpfad-Analytics-Markt?

Die Marktgröße des europäischen Kundenpfad-Analytics-Markts wird für 2025 auf 4,81 Milliarden USD, für 2026 auf 5,75 Milliarden USD und bis 2031 auf 14,08 Milliarden USD prognostiziert, mit einem CAGR von 19,60 % über den Zeitraum 2026–2031.

Welches Segment führt nach Komponente im europäischen Kundenpfad-Analytics-Markt?

Lösungen führten den Komponenten-Mix mit einem Umsatzanteil von 68,44 % im Jahr 2025 an, während Dienstleistungen mit einem CAGR von 22,68 % bis 2031 schneller wachsen werden.

Warum führt die Cloud-Bereitstellung in diesem Bereich in ganz Europa?

Die Cloud hielt im Jahr 2025 einen Anteil von 70,86 % des Umsatzes nach Bereitstellungsmodus, da Unternehmen skalierbare Analysen, schnellere KI-Einführung und geringere Infrastrukturreibung wünschen.

Welcher Anwendungsbereich wächst im europäischen Kundenpfad-Analytics-Markt am schnellsten?

Kampagnen- und Kundenpfad-Orchestrierung ist der am schnellsten wachsende Anwendungsbereich mit einem prognostizierten CAGR von 21,78 % bis 2031, während Kundenpfad-Mapping und Visualisierung das derzeit größte Segment bleibt.

Welches Land treibt das stärkste Wachstum in Europa an?

Spanien wird voraussichtlich das stärkste Wachstum mit einem CAGR von 21,36 % bis 2031 verzeichnen, unterstützt durch breite nationale Digitalinvestitionen und eine wachsende KMU-Käuferbasis.

Wer sind die wichtigsten Wettbewerber im Bereich Kundenpfad-Analytics in Europa?

Das Feld umfasst große Softwareanbieter wie Adobe, Salesforce, Oracle, Microsoft, SAP und IBM sowie Spezialisten wie Contentsquare, FullStory, Glassbox, Quantum Metric, Amplitude und Mixpanel.

Seite zuletzt aktualisiert am: