Marktgröße und Marktanteil der europäischen Raupen-Erdbewegungsmaschinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

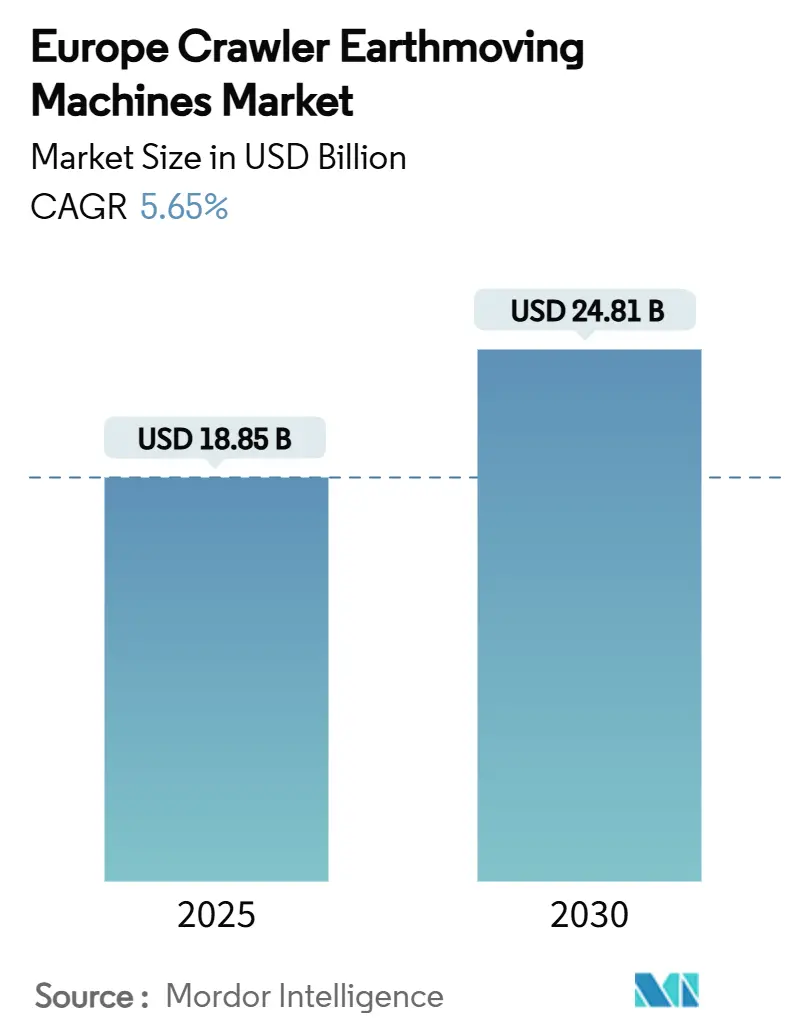

| Marktgröße (2025) | 18.85 Milliarden US-Dollar |

| Marktgröße (2030) | 24.81 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.65% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für europäische Raupen-Erdbewegungsmaschinen von Mordor Intelligence

Die Marktgröße für europäische Raupen-Erdbewegungsmaschinen beläuft sich im Jahr 2025 auf 18,85 Milliarden USD und wird voraussichtlich einen CAGR von 5,65 % verzeichnen, um bis 2030 einen Wert von 24,81 Milliarden USD zu erreichen. Diese Entwicklung wird durch den EU-Wiederaufbaufonds in Höhe von 891,7 Milliarden EUR gestützt. Gebäudeenergierenovierungen stärken die Nachfrage, die rasche Modernisierung von Mietmaschinenflotten sowie strenge Emissionsvorschriften der Stufe V, die den Austausch von Geräten aus der Zeit vor 2019 beschleunigen. Die Volatilität der Lieferkette bei Stahl und kritischen Komponenten erhöht die Inputkosten und begünstigt skalierbare Marktteilnehmer, die Rohstoffe absichern und Teile mit langen Vorlaufzeiten sichern können. Die fortschreitende Elektrifizierung kompakter Geräte in Verbindung mit dem Einsatz digitaler Zwillinge verbessert die Verfügbarkeit der Flotte und senkt die Gesamtbetriebskosten, was für Hersteller, die Hardware, Software und Dienstleistungen bündeln, einen nachhaltigen Wettbewerbsvorteil schafft.

Wichtigste Erkenntnisse des Berichts

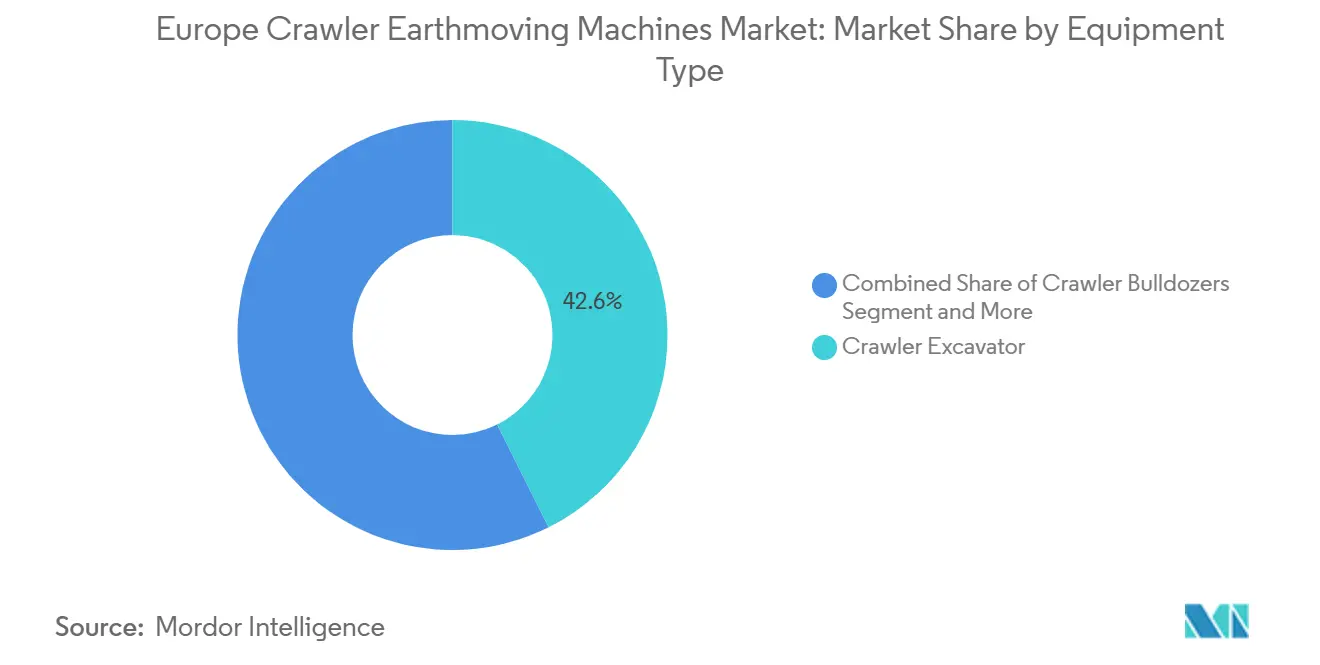

- Nach Gerätetyp führten Raupenbagger im Jahr 2024 mit einem Umsatzanteil von 42,62 %, während für Kompaktraupenlader bis 2030 ein CAGR von 8,79 % prognostiziert wird.

- Nach Antrieb entfielen im Jahr 2024 76,43 % des Marktanteils der europäischen Raupen-Erdbewegungsmaschinen auf Dieselsysteme; für batteriebetriebene Varianten wird bis 2030 ein CAGR von 9,56 % prognostiziert.

- Nach Motorleistung dominierte im Jahr 2024 die Klasse 201–400 PS mit einem Anteil von 37,27 % an der Marktgröße der europäischen Raupen-Erdbewegungsmaschinen, während die Klasse unter 100 PS mit einem CAGR von 7,49 % bis 2030 zulegt.

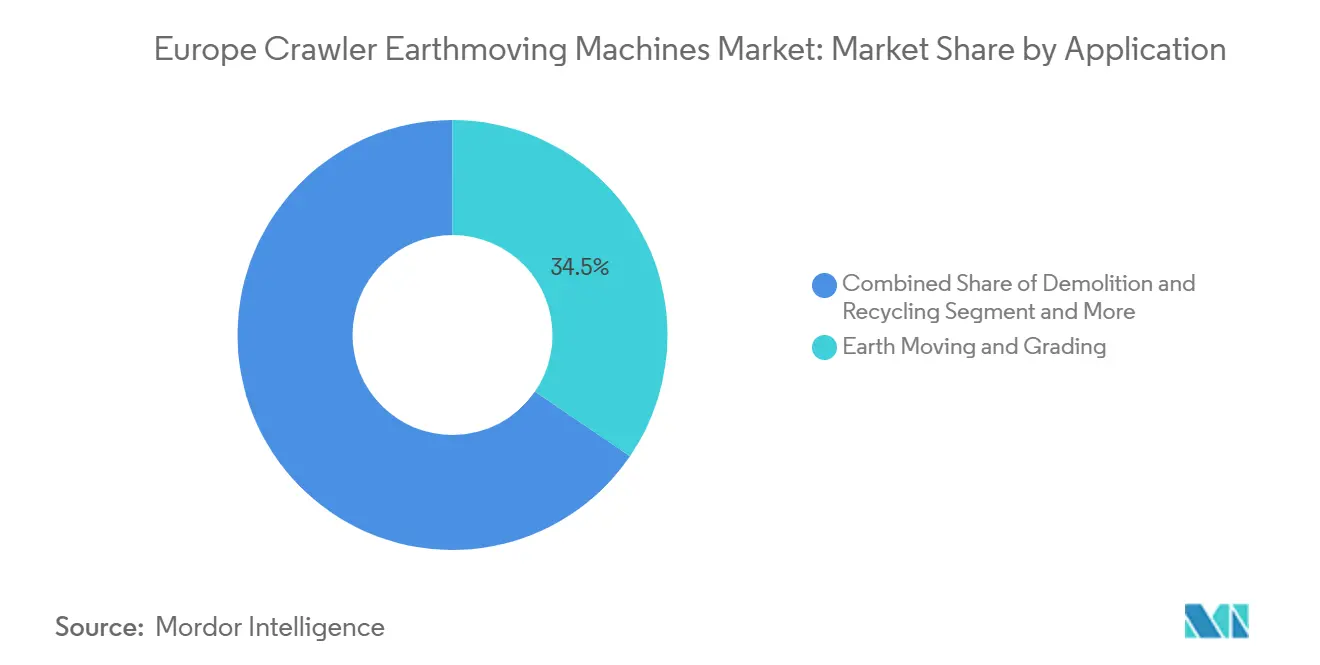

- Nach Anwendung entfielen im Jahr 2024 33,18 % des Marktanteils der europäischen Raupen-Erdbewegungsmaschinen auf Erdbewegung und Planierung; Abbruch und Recycling ist das am schnellsten wachsende Segment mit einem CAGR von 7,46 % bis 2030.

- Nach Endnutzer hielt das Bauwesen im Jahr 2024 einen Anteil von 46,75 % am Marktanteil der europäischen Raupen-Erdbewegungsmaschinen, während kommunale Dienstleistungen den höchsten CAGR von 7,34 % bis 2030 verzeichnen.

- Nach Vertriebskanal hielten autorisierte Händler im Jahr 2024 einen Anteil von 34,86 %; Online- und digitale Marktplätze werden voraussichtlich zwischen 2025 und 2030 mit einem CAGR von 9,28 % wachsen.

- Nach Geografie dominierte Deutschland im Jahr 2024 mit einem Anteil von 24,83 %, während Norwegen bis 2030 den schnellsten CAGR von 8,94 % verzeichnen wird.

Trends und Erkenntnisse des europäischen Marktes für Raupen-Erdbewegungsmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konjunkturimpuls durch den EU-Wiederaufbaufonds | +1.8% | EU-weit, am stärksten in Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Flottenersatzzyklus | +1.2% | Westeuropa, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Stufe-V- und Elektrofahrzeuganreize | +0.9% | EU-weit, frühe Einführung in den Niederlanden und Deutschland | Langfristig (≥ 4 Jahre) |

| Telematik-Betriebskosteneinsparungen | +0.7% | Nordische Länder, Deutschland, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Anstieg des zirkulären Abbruchs | +0.6% | Niederlande, Belgien, Deutschland | Langfristig (≥ 4 Jahre) |

| Expansion der Mietmaschinenflotten | +0.5% | Westeuropa, nordische Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konjunkturimpuls im Bausektor durch den EU-Wiederaufbaufonds

Der EU-Wiederaufbaufonds leitet vorgeschriebene 37 % seines Volumens in grüne Infrastruktur, was den Fluss öffentlicher Ausschreibungen aufrechterhält und mehrjährige Aufträge für Raupengeräte sichert, insbesondere in Deutschland, Frankreich und Italien[1]„Aufbau- und Resilienzfazilität: Ziele des grünen Wandels,”, Europäische Kommission, ec.europa.eu. Investitionen in Gebäudeenergieeffizienz, Gebäudesanierungen und erneuerbare Energieanlagen sind stark gestiegen und treiben die Nachfrage nach kompakten elektrifizierten Maschinen an. Diese Maschinen sind für den Betrieb in dicht besiedelten städtischen Gebieten konzipiert und erzeugen dabei keinerlei lokale Emissionen. Leistungsgebundene Auszahlungen bis 2026 gewährleisten eine planbare Projektpipeline, die die OEM-Produktionsplanung verstetigt und Mietunternehmen hilft, Großaufträge zu sichern. Auftragnehmer bevorzugen Stufe-V-konforme und batteriebetriebene Modelle, um öffentliche Aufträge mit Nachhaltigkeitskriterien zu gewinnen, was die Kaufabsicht weit vor dem technischen Lebensende älterer Flotten stärkt.

Stufe-V- und Elektrifizierungsanreize

Die Stufe-V-Normen decken nun Motoren über 560 kW und unter 19 kW ab und zwingen OEMs dazu, Dieselpartikelfilter und selektive katalytische Reduktion in der gesamten Raupenpalette einzubauen[2]„Überblick über die Stufe-V-Verordnung für mobile Maschinen und Geräte,”, Ausschuss für europäische Baumaschinen, cece.eu. Kommunen wie Oslo schreiben emissionsfreie Geräte bei öffentlichen Bauarbeiten vor, was eine unmittelbare Nachfrage nach elektrischen Kompaktraupenbaggern erzeugt. Volvo CE plant, seine gesamte Kompaktbaggerpalette innerhalb des Jahrzehnts zu elektrifizieren. Gleichzeitig hat CNH eine italienische Produktionslinie für elektrische Radlader in Betrieb genommen, was gemeinsam einen unumkehrbaren Antriebswandel signalisiert.

Betriebskosteneinsparungen durch digitale Zwillinge und Telematik

Plattformen wie Trackunit IrisX verarbeiten täglich 2 Milliarden Datenpunkte und ermöglichen es Flottenoperatoren, Verschleiß an Laufwerken oder Anomalien im Hydraulikdruck Tage vor einem Ausfall zu diagnostizieren[3]„IrisX-Plattform: Datenmeilensteine,”, Trackunit ApS, trackunit.com. Vorausschauende Wartung führt zu einer Reduzierung der Ausfallzeiten um 15–20 % und bis zu 10 % Kraftstoffeinsparungen, was den Preisaufschlag vernetzter Maschinen in vier bis fünf Jahren ausgleicht. Abonnementmodelle mit hohen wiederkehrenden Einnahmen, wie sie SmartCraft in den nordischen Ländern verkörpert, betten Software in die Arbeitsabläufe von Auftragnehmern ein und erhöhen die Wechselkosten, was Erstanbietern einen dauerhaften Wettbewerbsvorteil verschafft.

Expansion der Miet- und Leasingflotten

Hohe Gerätepreise und die geldpolitische Straffung im Jahr 2024 veranlassten viele Auftragnehmer, auf kapitalleichte Betriebsmodelle umzusteigen. Die Mietdurchdringung hat in einigen westeuropäischen Ländern zugenommen, und integrierte Telematik ermöglicht es Mietunternehmen, nach tatsächlicher Nutzung abzurechnen und gleichzeitig die Verfügbarkeit zu garantieren. OEMs reagieren darauf, indem sie Raupenplattformen entwickeln, die für hohe Betriebsstunden pro Jahr und schnellen Anbaugerätewechsel optimiert sind, und so langfristige Serviceverträge sichern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Kreditvergabe | -1.1% | Südeuropa, Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität | -0.8% | EU-weit, ausgeprägt in Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Mangel an Schnellladesystemen | -0.6% | EU-weit, kritisch in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| ESG-bedingte Kosten für Dieselflotten | -0.4% | Westeuropa, nordische Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Rohstoffen und Komponenten in der Lieferkette

Die europäische Stahlnachfrage ging im Jahr 2024 um 2,3 % zurück, und Antidumpingquoten im Rahmen des EU-Stahlaktionsplans reduzierten den Importspielraum und erhöhten die Volatilität[4]„EU-Stahlmarktbericht Q1 2025,”, Europäischer Stahlverband, eurofer.eu. Die Lieferzeiten für Hydraulikventile erreichten Anfang 2025 einen Höchststand von 46 Wochen, was OEMs zu Überbestellungen und einer kostenintensiveren Lagerhaltung zwang. Die Preise für batteriegrädiges Nickel und Lithium bleiben anfällig für globale Nachfragespitzen im Bereich Elektrofahrzeuge, was den Hochlauf großer elektrischer Raupenmaschinen einschränkt.

ESG-bedingte Kosten für den Betrieb von Dieselflotten

Rahmenbedingungen für grüne Anleihen und nachhaltigkeitsgebundene Darlehen benachteiligen Unternehmen mit hohem Dieselanteil. Auftragnehmer, die an öffentlichen Ausschreibungen teilnehmen, müssen die Flottenemissionen offenlegen, und ein höherer Scope-1-Fußabdruck führt zu niedrigeren Bewertungspunkten. Die höheren Finanzierungskosten reduzieren die für neue Dieselkäufe verfügbaren Mittel und dämpfen indirekt das Marktvolumen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Bagger sichern die Marktführerschaft

Die Marktgröße der europäischen Raupen-Erdbewegungsmaschinen für Raupenbagger wurde im Jahr 2024 gemessen und entspricht einem Anteil von 42,62 %; diese Maschinen behalten ihre Dominanz aufgrund ihrer Vielseitigkeit bei Grabarbeiten, Geländeräumung und selektivem Abbruch. Kompaktraupenlader erreichen den höchsten CAGR von 8,79 % auf der Grundlage von Stadterneuerungsprojekten, die Manövrierfähigkeit erfordern, wobei Mittelklasseeinheiten mit 1.130–1.360 kg ein ausgewogenes Verhältnis zwischen Transportfreundlichkeit und Hydraulikleistung bieten. Der Marktanteil der europäischen Raupen-Erdbewegungsmaschinen für Raupenplaniergeräte und -lader bleibt stabil und bedient Rekultivierungsarbeiten sowie die Abraumbeseitigung im Steinbruch. OEM-Innovationen konzentrieren sich auf Schnellwechsler für Anbaugeräte und die Automatisierung der Geländesteuerung, die die Abhängigkeit von der Bedienerqualifikation reduzieren.

Das Wachstumsmomentum in der Gruppe „Sonstige”, einschließlich Grabenfräsen und Bohrgeräten, ist mit dem Ausbau von Telekommunikationsglasfasern und Energieverbindungsprojekten verknüpft, die schmale Grabenbreiten und präzise Tiefenkontrolle erfordern. Komatsus Einführung eines Stufe-V-konformen 4-Tonnen-Kompaktladers auf der Bauma 2025 veranschaulicht, wie traditionelle Schwergerätemarken auf kompakte, technologiegestützte Designs umschwenken, um diese aufkommende Nachfragenische zu erschließen.

Nach Antrieb: Elektroantrieb gewinnt an Boden trotz Dieseldominanz

Dieselmotoren hielten im Jahr 2024 einen Anteil von 76,43 % am Marktanteil der europäischen Raupen-Erdbewegungsmaschinen, dank weitverbreiteter Betankungslogistik und hoher Drehmomentstärke. Dennoch verzeichnen batteriebetriebene Einheiten einen CAGR von 9,56 % und dringen in die Kompakt- und Mittelklasse vor, wo 80–100-kWh-Akkupakete eine Schicht mit nächtlichem Wechselstromladen überbrücken. Die Nachbehandlungskosten der Stufe V und städtische Niedrigemissionszonen erhöhen die Gesamtbetriebskosten von Diesel und verringern den Anschaffungspreisunterschied. Die OEM-Konzentration auf Batteriemodularität, wie sie das Konzept des austauschbaren Akkupacks von CASE verkörpert, verbessert die Flottenauslastung, da geladene Module in wenigen Minuten ausgetauscht werden können.

Hybridsysteme kombinieren verkleinerte Dieselmotoren mit 48-V- oder 600-V-Batterieunterstützung und erzielen bis zu 25 % Kraftstoffeinsparungen ohne Reichweitenangst. Wasserstoffbrennstoffzellen verbleiben aufgrund unzureichender Wasserstoffverteilung und hoher Stapelkosten im Pilotmaßstab.

Nach Motorleistung: Mittelklasse behält die optimale Position

Maschinen mit einer Leistung von 201–400 PS kontrollierten im Jahr 2024 37,27 % der Marktgröße der europäischen Raupen-Erdbewegungsmaschinen. Sie erfüllen die meisten Anforderungen an Infrastrukturausschachtungen und entsprechen den Transportvorschriften auf europäischen Straßen. Raupenmaschinen unter 100 PS wachsen am schnellsten mit einem CAGR von 7,49 %, bevorzugt für innerstädtische Projekte, bei denen gewichtsbeschränkte Brücken und Emissionsvorschriften gelten. Verbesserungen der hydraulischen Effizienz ermöglichen es Einheiten unter 100 PS, Aufgaben zu bewältigen, die früher 150-PS-Maschinen vorbehalten waren, was die Leistungskurve komprimiert.

Einheiten über 400 PS bleiben unverzichtbar für die Abraumbeseitigung im Bergbau und große Wasserkraftprojekte. Liebherrs Zusammenarbeit mit Fortescue für autonome 360-t-Batterie-Elektro-Lkw signalisiert, wie selbst Klassen mit extrem hoher Leistung emissionsfreien Antrieb übernehmen werden, sobald die spezifische Batterieenergie sich verbessert.

Nach Anwendung: Abbruch verkörpert Kreislaufwirtschaftsziele

Erdbewegung und Planierung blieben im Jahr 2024 mit 33,18 % des Marktanteils der europäischen Raupen-Erdbewegungsmaschinen dominant, aber selektiver Abbruch und Recycling zeigten den stärksten CAGR von 7,46 %. EU-Abfallrichtlinien verlangen eine Herkunftsdokumentation für zurückgewonnene Materialien und veranlassen Auftragnehmer, Raupenmaschinen mit Scheren-, Pulverisierungs- und Brecheranbaugeräten auszustatten, die Beton und Bewehrungsstahl vor Ort fraktionieren können. Verstärkter Tunnelbau, Schienenausbau und Entwicklungen im Bereich erneuerbarer Energien halten Rohrleitungsausschachtungen und Anwendungen in der Energieinfrastruktur aktiv.

Der Einsatz von Mietmaschinenflotten entwickelt sich zu einer eigenständigen Anwendung, da Mieter telematikfähige Maschinen zur Nutzungskontrolle bevorzugen. Nischen in der Forstwirtschaft und Landwirtschaft setzen weiterhin auf Laufwerke mit niedrigem Bodendruck, um weichen Boden ohne Verdichtung zu befahren.

Nach Endnutzer: Kommunale Dienstleistungen übertreffen private Nachfrage

Kommunale Behörden machten im Jahr 2024 nur 17,9 % des Volumens aus, verzeichnen aber bis 2030 einen CAGR von 7,34 %, angetrieben durch Klimaanpassungsmaßnahmen wie Hochwasserschutz und Fernwärmeausbau, die für kompakte elektrische Raupenmaschinen geeignet sind. Bauunternehmen bleiben die größten Käufer mit einem Anteil von 46,75 %, obwohl viele das Eigentum an Mietpartner auslagern. Bergbau und Steinbruchbetrieb sichern eine Grundlastnachfrage, während Logistikentwickler in größere Raupenlader investieren, um automatisierte Fulfillment-Center zu bauen.

Nach Vertriebskanal: Digitale Marktplätze gewinnen an Bedeutung

Autorisierte Händlernetzwerke kontrollieren aufgrund ihrer Vor-Ort-Servicekapazität weiterhin 34,86 % der Stückverkäufe. Der Online-Kanal wächst jedoch mit einem CAGR von 9,28 %, da Käufer digitale Konfiguratoren und Preisvergleichsportale nutzen, bevor sie Bestellungen aufgeben. OEM-eigene Plattformen integrieren Finanzierung, Telematikabonnements und Over-the-Air-Software-Updates und verwischen die Grenze zwischen Verkauf und Kundendienst. Mietportale ermöglichen es Auftragnehmern, Geräte zu planen, Anbaugeräte hinzuzufügen und die Nutzung über ein einziges Dashboard zu überwachen.

Geografische Analyse

Deutschland generierte im Jahr 2024 24,83 % der Marktgröße der europäischen Raupen-Erdbewegungsmaschinen und profitierte von hochwertigen Industrieprojekten und der Präsenz inländischer OEMs. Bundesanreize für energieeffiziente Gebäudesanierungen halten die Raupenmaschinenachfrage trotz des Bauabschwungs im Jahr 2024 widerstandsfähig. Frankreich und das Vereinigte Königreich repräsentieren mehr als ein Viertel des regionalen Volumens; politische Turbulenzen in Frankreich dämpften neue Projektgenehmigungen, während das Vereinigte Königreich auf große Schienen- und Straßenprojekte angewiesen ist, um die Flottenemeuerung aufrechtzuerhalten.

Italien nutzt 68,9 Milliarden EUR an Wiederaufbaufondszuschüssen für öffentliche Arbeiten und beherbergt CNHs neue Elektrolader-Linie, was das Land als Technologiezentrum positioniert. Spaniens Erholung im Wohnungsbau kurbelt die Verkäufe kompakter Raupenmaschinen an, während Russland durch Sanktionen eingeschränkt bleibt, die westliche Technologieimporte begrenzen. Die Niederlande sind Vorreiter bei der zirkulären Abbruchpraxis und treiben eine hohe Nachfrage nach Anbaugeräten an. Schweden und Finnland nutzen Forstwirtschaft und Bergbau, um Mittelklasse-Dieselraupenmaschinen mit hoher Zugkraft einzusetzen.

Norwegen verzeichnet bis 2030 den schnellsten CAGR von 8,94 %. Für Straßenausgaben im Jahr 2025 vorgesehene 46,9 Milliarden NOK und Großaufträge wie Skanskas 11,4-Milliarden-NOK-Projekt E10/rv-85 schaffen eine robuste Gerätepipeline. Staatliche Mandate für emissionsfreie Maschinen bei öffentlichen Bauarbeiten lenken Käufe auf batteriebetriebene Kompakt- und hybride Mittelklasseeinheiten. Polen und Tschechien zeigen stetiges Wachstum, da EU-Kohäsionsfonds den Ausbau von Schnellstraßen finanzieren. Die Alpenländer Österreich und Schweiz halten die Nachfrage nach Schmalspurraupenmaschinen aufrecht, die auf steilen Gefällen eingesetzt werden können.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei Caterpillar, Komatsu, Liebherr und Volvo CE globale Skaleneffekte in Forschung und Entwicklung einbringen und die Entwicklung von Batterie- und Wasserstoffprototypen beschleunigen. Caterpillars Vereinbarung mit CRH zur gemeinsamen Entwicklung von 70–100-t-Batterie-Muldenkippern veranschaulicht die kollaborative Innovation für Zuschlagstoffstandorte, die Raupenbagger einsetzen.

Strategische Akquisitionen gestalten das Feld neu. Komatsu übernahm die GHH Group, um die Untertagekompetenz zu vertiefen; Fayats ausstehender Kauf von Mecalac fügt seinem Portfolio Kompaktspezialisten hinzu; Kubota sichert sich Liebherr-OEM-Lieferungen, um in die Klasse der 9–11-t-Radbagger einzutreten. Chinesische Marktteilnehmer XCMG und SANY stärken die europäische Konformität durch die Integration von Stufe-V-Motoren und die Eröffnung von Ersatzteildepots in Deutschland und Polen.

Datenzentrierte Ökosysteme sind zum neuen Schlachtfeld geworden. Trackunit hat seine installierte Basis auf über 1,4 Millionen Einheiten ausgebaut und verkauft Analysen, die die Ausfallzeiten von Mietern reduzieren. OEMs bündeln mehrjährige Telematiklizenzen und Pakete für vorausschauende Wartung, wodurch die Gesamtlebenszykluskosten anstelle des Rechnungspreises zur primären Vertragsvariable werden. Marktteilnehmer ohne Softwaretiefe sehen sich einem Margenrückgang gegenüber, da Kunden integrierte Lösungen fordern.

Marktführer der europäischen Raupen-Erdbewegungsmaschinen-Branche

Caterpillar Inc.

Komatsu Ltd.

Liebherr-International AG

Volvo Construction Equipment AB

Hitachi Construction Machinery Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Kubota vereinbarte mit Liebherr die Beschaffung von 9-t- und 11-t-Radbaggern für die europäische Markteinführung im Jahr 2026, um die infrastrukturgetriebene Nachfrage zu erschließen.

- Dezember 2024: Zeppelin übernahm den Caterpillar-Vertrieb in Norwegen und den Niederlanden und erweiterte damit seinen regionalen Fußabdruck.

- Juli 2024: CNH eröffnete in Lecce, Italien, eine Produktionslinie für elektrische Kompaktlader, zeitlich abgestimmt auf die steigende Nachfrage nach emissionsfreien Geräten.

Berichtsumfang des europäischen Marktes für Raupen-Erdbewegungsmaschinen

| Raupenbagger |

| Raupenplaniergeräte |

| Raupenlader |

| Raupenkrane und Rohrleger |

| Kompaktraupenlader und Kompaktlader |

| Sonstige (Grabenfräse, Bohrgerät usw.) |

| Diesel (Stufe III–V) |

| Diesel-Elektro-Hybrid |

| Batterie-Elektro |

| Wasserstoffbrennstoffzelle (Pilotphase) |

| Unter 100 PS |

| 100–200 PS |

| 201–400 PS |

| Über 400 PS |

| Erdbewegung und Planierung |

| Abbruch und Recycling |

| Forstwirtschaft und Landwirtschaft |

| Bergbau und Steinbruchbetrieb |

| Rohrleitung und Energieinfrastruktur |

| Mietflottenbetrieb |

| Bauwesen (Wohnungsbau, Nichtwohnungsbau) |

| Bergbau und Steinbruchbetrieb |

| Öl- und Gasinfrastruktur |

| Industrie- und Logistikparks |

| Kommunale Dienstleistungen |

| Landwirtschaft und Forstwirtschaft |

| Direktverkauf durch OEM |

| Autorisierte Händler |

| Miet- und Leasingunternehmen |

| Online- und digitale Marktplätze |

| Deutschland |

| Frankreich |

| Vereinigtes Königreich |

| Italien |

| Spanien |

| Russland |

| Niederlande |

| Schweden |

| Norwegen |

| Finnland |

| Polen |

| Tschechische Republik |

| Österreich |

| Schweiz |

| Belgien und Luxemburg |

| Dänemark |

| Irland |

| Portugal |

| Griechenland |

| Nach Gerätetyp | Raupenbagger |

| Raupenplaniergeräte | |

| Raupenlader | |

| Raupenkrane und Rohrleger | |

| Kompaktraupenlader und Kompaktlader | |

| Sonstige (Grabenfräse, Bohrgerät usw.) | |

| Nach Antrieb | Diesel (Stufe III–V) |

| Diesel-Elektro-Hybrid | |

| Batterie-Elektro | |

| Wasserstoffbrennstoffzelle (Pilotphase) | |

| Nach Motorleistung | Unter 100 PS |

| 100–200 PS | |

| 201–400 PS | |

| Über 400 PS | |

| Nach Anwendung | Erdbewegung und Planierung |

| Abbruch und Recycling | |

| Forstwirtschaft und Landwirtschaft | |

| Bergbau und Steinbruchbetrieb | |

| Rohrleitung und Energieinfrastruktur | |

| Mietflottenbetrieb | |

| Nach Endnutzer | Bauwesen (Wohnungsbau, Nichtwohnungsbau) |

| Bergbau und Steinbruchbetrieb | |

| Öl- und Gasinfrastruktur | |

| Industrie- und Logistikparks | |

| Kommunale Dienstleistungen | |

| Landwirtschaft und Forstwirtschaft | |

| Nach Vertriebskanal | Direktverkauf durch OEM |

| Autorisierte Händler | |

| Miet- und Leasingunternehmen | |

| Online- und digitale Marktplätze | |

| Nach Land | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Schweden | |

| Norwegen | |

| Finnland | |

| Polen | |

| Tschechische Republik | |

| Österreich | |

| Schweiz | |

| Belgien und Luxemburg | |

| Dänemark | |

| Irland | |

| Portugal | |

| Griechenland |

Im Bericht beantwortete Schlüsselfragen

Welcher CAGR wird für europäische Raupen-Erdbewegungsmaschinen zwischen 2025 und 2030 erwartet?

Der Sektor wird voraussichtlich einen CAGR von 5,65 % verzeichnen und den Umsatz von 18,85 Milliarden USD im Jahr 2025 auf 24,81 Milliarden USD bis 2030 steigern.

Welche Gerätekategorie zeigt das stärkste Wachstumsmomentum?

Kompaktraupenlader weisen mit einem CAGR von 8,79 % bis 2030 den stärksten Ausblick auf, angetrieben durch den Bedarf an Manövrierfähigkeit auf städtischen Baustellen.

Wie schnell gewinnt der batteriebetriebene Antrieb an Bedeutung?

Obwohl Diesel weiterhin einen Anteil von 76,43 % hält, expandieren batteriebetriebene Einheiten mit einem CAGR von 9,56 % dank Stufe-V-Konformität und Null-Emissions-Richtlinien.

Welches Land wird voraussichtlich am schnellsten wachsen und warum?

Norwegen führt mit einem CAGR von 8,94 %, unterstützt durch umfangreiche Straßenbudgets und kommunale Mandate für emissionsfreie Maschinen.

Wie beeinflusst der Wandel hin zu Mietmaschinenflotten die Beschaffungsstrategie?

Hohe Investitionskosten und engere Kreditvergabe veranlassen Auftragnehmer, langfristige Mietverträge zu bevorzugen; dies beschleunigt den Umschlag von Stufe-V-konformen und vernetzten Maschinen in Mietmaschinenbeständen.

Seite zuletzt aktualisiert am: