Größe und Marktanteil des europäischen Marktes für vernetzte Helme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

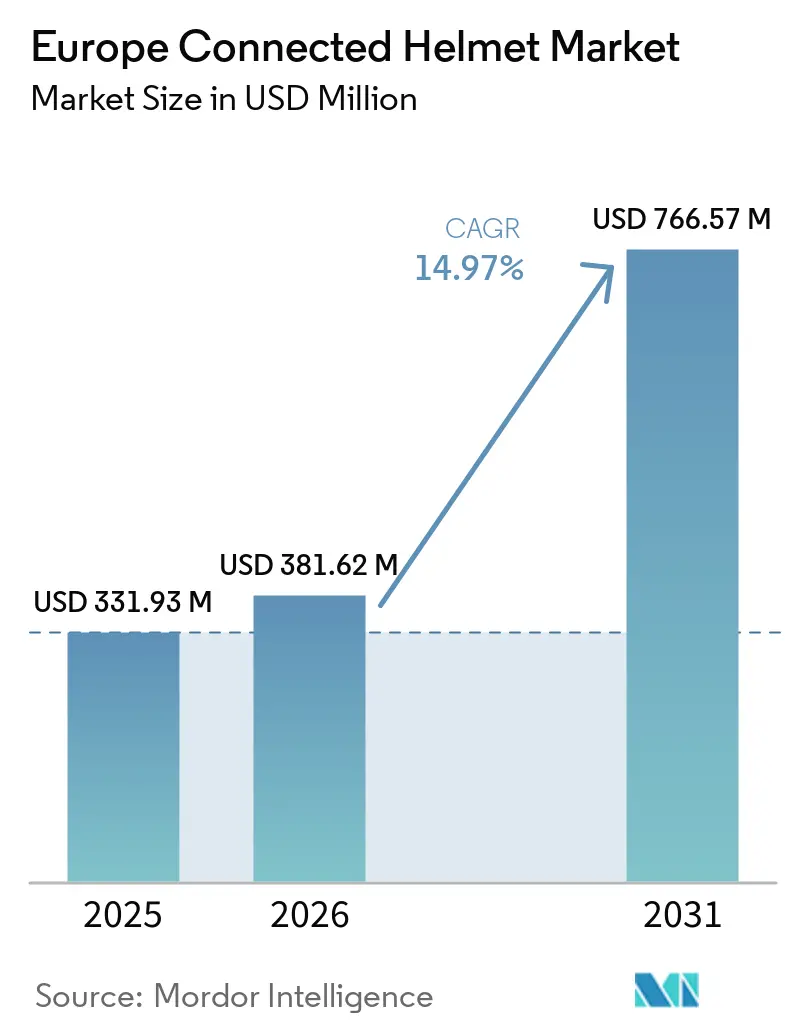

| Marktgröße im Basisjahr (2025) | 331.93 Millionen US-Dollar |

| Marktgröße (2026) | 381.62 Millionen US-Dollar |

| Marktgröße (2031) | 766.57 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für vernetzte Helme durch Mordor Intelligence

Die Größe des europäischen Marktes für vernetzte Helme wird voraussichtlich von 331,93 Millionen USD im Jahr 2025 auf 381,62 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 766,57 Millionen USD erreichen, mit einer CAGR von 14,97 % von 2026 bis 2031. In Europa wechseln Fahrer von herkömmlichem Kopfschutz zu fortschrittlichen, datengesteuerten Geräten. Diese modernen Helme erkennen nicht nur Unfälle, sondern bieten auch Funktionen wie Abbiegenavigation, Gruppen-Gegensprechanlage und automatischen Notruf. All diese Funktionalitäten sind unter dem neuen Universalzubehör-Pfad (UA) zertifiziert. Die strengen UA-Tests integrieren nun die Bluetooth-Einheit mit dem Rotationsaufprallprotokoll des Helms. Infolgedessen erreichen nur vollständig integrierte Systeme eine reibungslose Homologation. Große deutsche Versicherer, darunter Allianz Partners, ERGO und Harley-Davidson Insurance Services, fördern die Einführung dieser Helme. Sie bieten Prämienrabatte für Nutzer verifizierter vernetzter Helme oder Telematik-Sensoren an. Darüber hinaus sorgt ein paralleler Ausbau von 5G-V2X-Korridoren entlang des TEN-T-Netzes, unterstützt durch Mittel der EU und der Mitgliedstaaten, für eine robuste Helm-zu-Fahrzeug-Kommunikation. Gleichzeitig verstärken Private-Equity-Rekapitalisierungen und von OEMs betriebene Datenplattformen den Konsolidierungsdruck. Dieses Szenario zwingt etablierte Helmmarken zu einer schwierigen Entscheidung: in die kostspielige UA-Zertifizierung investieren oder riskieren, im Aftermarket verdrängt zu werden [1]„2025 Motorrad-Zulassungsstatistiken,” ACEM, acem.eu.

Wichtigste Erkenntnisse des Berichts

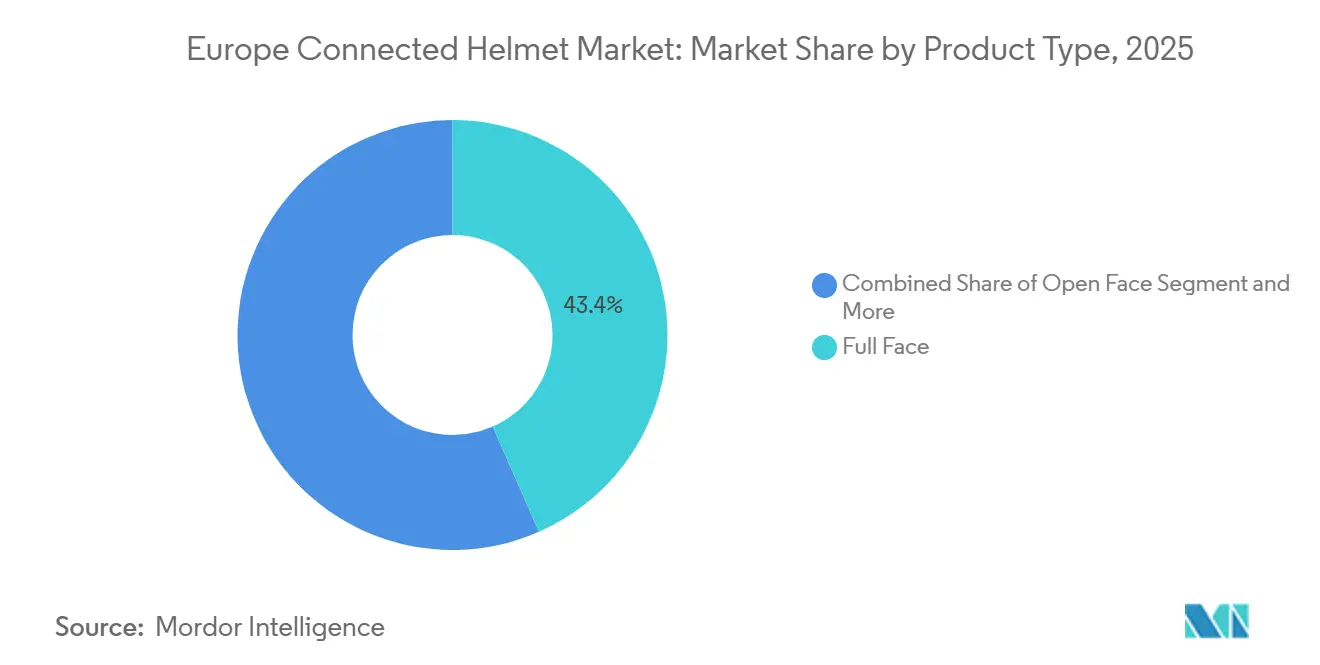

- Nach Produkttyp entfielen Integralhelme im Jahr 2025 auf 43,41 % der Größe des europäischen Marktes für vernetzte Helme, während intelligente HUD-integrierte Modelle bis 2031 voraussichtlich mit einer CAGR von 15,15 % wachsen werden.

- Nach Technologieniveau erfassten integrierte Audio-/Kommunikationssysteme im Jahr 2025 einen Anteil von 37,23 % an der Größe des europäischen Marktes für vernetzte Helme, während ADAS-Sensorsystem-Helme bis 2031 voraussichtlich mit einer CAGR von 15,03 % wachsen werden.

- Nach Endnutzer entfielen Einzelfahrer im Jahr 2025 auf 65,11 % des Helmmarktes in Europa. Dennoch wird erwartet, dass Flotten- und Lieferanwendungen im Prognosezeitraum mit einer CAGR von 15,07 % wachsen werden.

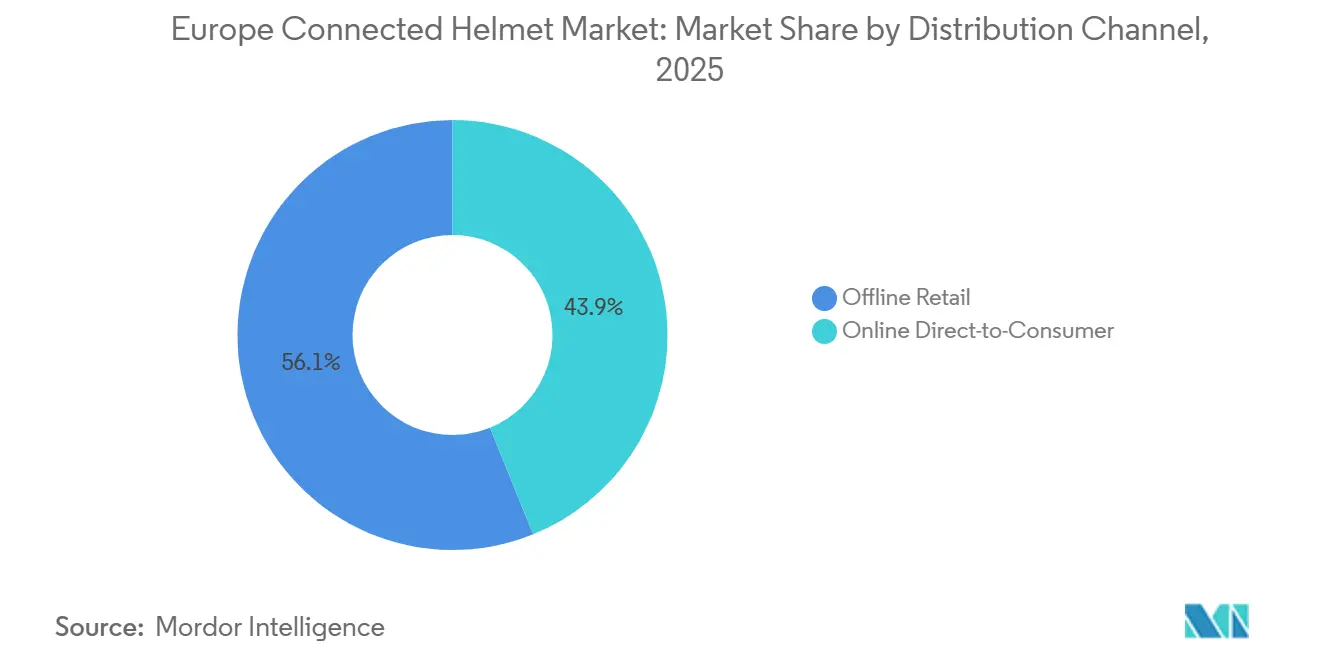

- Nach Vertriebskanal entfiel der stationäre Einzelhandel im Jahr 2025 auf 56,12 % der Größe des europäischen Marktes für vernetzte Helme, während der Online-Direktvertrieb an Verbraucher bis 2031 voraussichtlich mit einer CAGR von 15,21 % wachsen wird.

- Nach Preisklasse entfielen Mittelklassehelme im Preisbereich von 200–500 EUR im Jahr 2025 auf 44,16 % der Größe des europäischen Marktes für vernetzte Helme, während Premium-Modelle über 500 EUR bis 2031 voraussichtlich mit einer CAGR von 15,26 % wachsen werden.

- Nach Geografie führte Deutschland den europäischen Markt für vernetzte Helme mit einem Marktanteil von 27,23 % im Jahr 2025 an, aber das Vereinigte Königreich wird voraussichtlich die schnellste CAGR von 15,11 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für vernetzte Helme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Motorrad-ADAS | +2.8% | Mittel- und Nordeuropa, Vereinigtes Königreich führend | Langfristig (≥ 4 Jahre) |

| EU-Verordnung 2025/555 zur Verpflichtung der eCall-Integration | +2.5% | EU-weit, mit früher Einführung in Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Wachstum der Premium-Tourenkultur | +1.9% | Deutschland, Österreich, Schweiz, nordische Länder | Langfristig (≥ 4 Jahre) |

| Versicherungsprämienrabatte | +1.2% | Vereinigtes Königreich, Niederlande, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Ausbau von 5G-V2X-Korridoren entlang der TEN-T-Routen | +1.1% | Grenzüberschreitende Korridore, wichtige Autobahnen | Mittelfristig (2–4 Jahre) |

| OEM-Bündelung abonnementbasierter Fahrerdatendienste | +0.8% | Deutschland, Vereinigtes Königreich, Premium-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Motorrad-ADAS und HUD-fähigen Helmen

Die Head-up-Display-Technologie entwickelt sich von einer Motorsport-Neuheit zu einem Touren-Grundbedarf. Shoeis GT-Air Smart, entwickelt in Zusammenarbeit mit EyeLights und Sony, verbessert die Reaktionszeiten der Fahrer, indem Navigationshinweise direkt in ihr Sichtfeld projiziert werden [2]„GT-Air 3 Smart Technisches Datenblatt,” Shoei Co. Ltd., Shoei, shoei-helmets.com. Schuberths C5 ANC verfügt über aktive Geräuschunterdrückung, die dazu beiträgt, die Ermüdung auf langen Alpenreisen zu reduzieren. Unterdessen bietet TVS' Prototyp, der auf der EICMA vorgestellt wurde, räumlich verankerte AR-Führung, aber die begrenzte Akkulaufzeit unterstreicht die Energiedichte als eine drohende ingenieurtechnische Herausforderung [3]„EICMA 2025 AR-Helm-Präsentation,” TVS Motor Company, tvsmotor.com. Deutsche Fahrer, die an kilometerlange Touren über die Alpen gewöhnt sind, schätzen diese ermüdungsreduzierenden Funktionen und sind bereit, in Premium-HUD-Einheiten zu investieren. Da HUD-Module ihren Weg in mittelpreisige Helme finden, ist der europäische Markt für vernetzte Helme für eine breitere Preisklassendurchdringung gerüstet, während die UA-Zertifizierungsstandards eingehalten werden.

EU-Verordnung 2025/555 zur Verpflichtung der eCall-Integration

Die aktualisierten eCall-Vorschriften werden die Notfallsignalisierung auf paketvermittelte Netze umstellen. Obwohl eCall für Motorräder optional bleibt, passen sich Helmhersteller proaktiv an, um den Anforderungen von Versicherern und Flottenabnehmern gerecht zu werden. BMW Motorrad hat ein fahrzeugmontiertes eCall-System eingeführt, das die Reaktionszeiten erheblich verkürzt, jedoch keinen Helm einbezieht. Quin Design und LIVALL behalten durch die Integration von Aufprallsensoren in die Helmschale die Kontrolle über die Fahrerdaten und sichern ihre anhaltende Relevanz im Aftermarket. Somit hängt der europäische Markt für vernetzte Helme davon ab, welche Plattform – sei es ein Fahrzeug, ein Helm oder ein Wearable – zuerst das Vertrauen der Verbraucher und die Unterstützung der Versicherer gewinnt.

Wachstum der Premium-Tourenkultur in Mittel- und Nordeuropa

Im Zuge der Pandemie ist die Nachfrage nach Langstreckentouren, hauptsächlich durch die malerischen Alpen- und Nordrouten, gestiegen. Heutzutage suchen Fahrer nach Helmen, die mit Bluetooth-Mesh-Chat, Echtzeit-Wetterdaten und Abbiegenavigation ausgestattet sind, die für ihre 10-stündigen Fahrten ausgelegt sind. Diese fortschrittlichen Helme erhöhen die Sicherheit und verbessern das gesamte Fahrerlebnis durch nahtlose Technologieintegration. Als Reaktion darauf passen Hersteller Akkupacks an, um Minustemperaturen standzuhalten, während wasserdichte Pogo-Pin-Steckverbinder für Audioklarheit sorgen, selbst bei Schneeregen. Darüber hinaus steigert die Möglichkeit von Tourengruppen zur Peer-to-Peer-Kommunikation den wahrgenommenen Wert; beispielsweise kann ein Konvoi aus acht Fahrern in Verbindung bleiben, selbst wenn der Mobilfunkempfang in abgelegenen Gebirgspässen abbricht. Diese Konnektivität fördert die Gemeinschaft und gewährleistet die Koordination, wodurch Gruppentouren angenehmer und effizienter werden.

Versicherungsprämienrabatte für den verifizierten Einsatz vernetzter Helme

In Deutschland können Fahrer ihre jährlichen Harley-Davidson-Versicherungskosten erheblich senken, indem sie einen RideLink-Sensor installieren, der die eCall-Funktion aktiviert. In Frankreich entscheiden sich Verbraucher für das Bundle von Cosmo Connected, das einen Helmleuchte, einen Aufprallsensor und eine Allianz-Versicherungspolice umfasst, alles über einen einzigen Online-Checkout erhältlich. VIGO, mit seiner nutzungsbasierten Versicherungsdeckung, gab sein Debüt in Slowenien und Kroatien und gewann schnell Marktanteile. Dieser Erfolg unterstreicht die Tragfähigkeit hardwaresubventionierter Modelle in preissensiblen Regionen. Da Zeichnungsdaten zunehmend die Vorstellung einer reduzierten Unfallschwere stützen, erweitern Versicherungsmathematiker die Rabattstufen. Folglich sind es nicht nur Motorradanmeldungen, sondern auch die Wirtschaftlichkeit von Versicherungen, die den Absatz im aufstrebenden europäischen Markt für vernetzte Helme antreiben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten | -1.8% | Preissensible Märkte, Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Akkulaufzeit | -1.4% | Nordeuropa, Alpenregionen | Mittelfristig (2–4 Jahre) |

| DSGVO-bedingte Datenschutzhürden | -1.2% | EU-weit, mit strengerer Durchsetzung in Deutschland und Frankreich | Langfristig (≥ 4 Jahre) |

| Fragmentierte Zertifizierungszusätze | -0.9% | Grenzüberschreitende Märkte, variierend je nach Einführung in den Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten im Vergleich zu herkömmlichen Helmen

Vernetzte Helmmodelle kosten etwa das Vierfache eines einfachen Polycarbonat-Helms, was in Märkten, in denen die durchschnittlichen jährlichen Motorradausgaben unter einem minimalen Budget liegen, zu einem Preisschock führt. Südeuropäische Städte, in denen Kleinkrafträder mit geringem Hubraum dominieren, weisen die stärkste Preiselastizität auf, was die Mengeneinführung hemmt. Anbieter versuchen, den Schlag durch Kauf-jetzt-zahle-später-Pläne abzumildern, doch Zinskosten gleichen die Einsparungen aus potenziellen Versicherungsrabatten teilweise aus, was die Konversion dämpft. Bis die Elektronikkosten mit den großvolumigen Automobillieferketten in Einklang gebracht werden, wird die Premium-Segmentierung den Markt für vernetzte Helme weiterhin polarisieren.

DSGVO-bedingte Datenschutzhürden für Unfalltelemetrie

Artikel 25 der DSGVO schreibt Datensparsamkeit und ausdrückliche Einwilligung vor und verlangt, dass Helme Opt-in-Schalter einbauen und Daten auf dem Gerät verarbeiten. Die Übertragung von GPS- und biometrischen Daten durch Forcite auf ausländische Server aktiviert Standardvertragsklauseln und stellt kleinere Marken unter die Kontrolle von Compliance-Prüfungen. Der EU-Datengesetz erweitert die Portabilitätsrechte auf „vernetzte Produkte”, was wahrscheinlich intelligente Helme einschließt. Folglich müssen Hersteller vor dem Durchsetzungstermin robuste Einwilligungsmechanismen einrichten. Marken, die Datenschutz durch Design priorisieren, werden bei deutschen und niederländischen Flotten Anklang finden, die DSGVO-Bußgelder als erhebliche Bedrohung für ihre Existenz betrachten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz des Integralhelms treibt Sicherheitsintegration voran

Integralmodelle sicherten sich im Jahr 2025 43,41 % der Größe des europäischen Marktes für vernetzte Helme, indem sie Aerodynamik, ruhige Innenräume und ECE-22.06-Konformität in Einklang brachten. Der europäische Markt für vernetzte Helme für intelligente HUD-Einheiten wird bis 2031 mit einer CAGR von 15,15 % jede andere Kategorie übertreffen, da Nano-OLED-Module eine sonnenlichtlesbare Helligkeit von 3.000 Nits und eine Optik unter 50 Gramm erreichen. Shoeis GT-Air 3 Smart verkörpert diesen Trend und kombiniert Full-HD-Projektion mit langlebigen Akkus für ganztägige Tourenfahrer. Während Jethelme und Halbschalenhelme für mediterrane Rollerfahrten beliebt bleiben, sehen sie sich nun steigenden Zertifizierungskosten gegenüber, die die Preislücke zu Einstiegs-Integralhelmen verringern.

Tourenfahrer, die Klapphelme wegen der Möglichkeit schätzen, den Kinnbügel beim Tanken hochzuklappen, profitieren nun von Cardos Integration der Mesh-Technologie. Diese Verbesserung ermöglicht private Gruppenkommunikation zwischen mehreren Fahrern über lange Distanzen und löst effektiv Kommunikationsprobleme in Alpentunneln. Unterdessen florieren Offroad-Nischen, da Quin-ausgestattete O'Neal-Dirt-Helme Unfalldaten an Notfallanwendungen in europäischen Ländern übermitteln. Folglich ist der europäische Helmmarkt zwischen Premium-HUD-Modellen und Bluetooth-only-Integralvarianten gespalten. Hersteller, die beide Preispunkte überbrücken können, sind strategisch gut positioniert, um sowohl Volumen als auch Gewinnmargen zu sichern.

Nach Technologieniveau: ADAS-Integration beschleunigt die Sicherheitsentwicklung

Integriertes Audio/Kommunikation entfiel im Jahr 2025 auf 37,23 % des europäischen Marktes für vernetzte Helme, da Bluetooth mittlerweile zum Standard gehört. Die neuesten Chipsätze von Cardo und Sena bieten eine Reichweite von 1,6 km und wechseln automatisch zwischen Mesh- und Bluetooth-Modi, um Abwärtskompatibilität zu gewährleisten und gleichzeitig Firmware-Updates zukunftssicher zu machen. Dennoch skalieren ADAS-Sensor-Helme – Gyroskope, Beschleunigungsmesser, eCall und V2X – bis 2031 mit einer CAGR von 15,03 %, da Versicherer eine Echtzeit-Risikobewertung fordern. BMWs Com P1 GS integriert die Unfallerkennungsfunktion nahtlos in ein Modul, das bequem an der GS-Carbon-Schale befestigt wird.

Während HUD/AR-Helme mit einem hohen Preisschild verbunden sind, stehen sie immer noch vor Herausforderungen bei der Energiedichte. Beispielsweise zeigt TVS' Prototyp, dass der Akku im kontinuierlichen AR-Modus nur eine begrenzte Laufzeit bietet. Designer von All-in-One-Helmen streben das Trifecta an: UA-zertifizierte Unfallerkennung, HUD und V2X-Funktionalitäten in einer einzigen Schale. Bisher haben jedoch nur Midlands BT Mini und BTR1 Advanced die Rotationstests von UA erfolgreich bestanden. Da sich der europäische Markt für vernetzte Helme weiterentwickelt, zeichnet sich ein wachsender Trend zu einem modularen Ansatz ab – die Kombination von Helmen mit zertifizierten Clip-ons – der möglicherweise die All-in-One-Super-Helme in den Schatten stellt. Dieser Wandel könnte anhalten, bis Fortschritte in der Akkuchemie und eine Senkung der Zertifizierungskosten zusammentreffen.

Nach Endnutzer: Flottenanwendungen treiben die kommerzielle Einführung voran

Einzelne Enthusiasten entfielen im Jahr 2025 auf 65,11 % des europäischen Marktes für vernetzte Helme, angetrieben durch die Nachfrage nach Musik-Streaming, Gruppen-Chat und eCall-Sicherheit. Flottenfahrer in London, Paris und Mailand sind die am schnellsten wachsende Gruppe mit einer CAGR von 15,07 %, angetrieben durch kommunale Sicherheitscharten, die einen unverhältnismäßig hohen Anteil an Motorradtodesfällen im Verhältnis zu den gefahrenen Kilometern hervorheben. In einem Schritt, der die Allianz-Cosmo-Modelle in Frankreich widerspiegelt, erproben Deliveroo, Uber Eats und Glovo Subventionsprogramme, die es Fahrern ermöglichen, einen vernetzten Helm zu minimalen monatlichen Kosten zu leasen.

Während Beifahrerhelme eine sekundäre Rolle spielen, profitieren sie dennoch von technologischen Fortschritten. Der europäische Markt für vernetzte Helme, insbesondere für Flotten-Lieferanwendungen, steht vor einem erheblichen Wachstum. Diese Prognose hängt von drei entscheidenden Faktoren ab: Versicherungsrabatten, Plattformmandaten, die diese Helme in Fahrerverträge einbetten, und städtischen Lizenzreformen, die gewerbliche Mopedgenehmigungen an diese fortschrittliche Sicherheitsausrüstung knüpfen.

Nach Vertriebskanal: Digitale Transformation gestaltet den Vertrieb neu

Der stationäre Handel hielt im Jahr 2025 56,12 % der Größe des europäischen Marktes für vernetzte Helme, da Kunden für ein sicherheitskritisches Produkt immer noch eine fachkundige Anpassung wünschen. Dennoch verzeichnen versicherungsgebündelte Webshops eine CAGR von 15,21 %, da Fahrer auf die Verlängerung ihrer Policen klicken und einen subventionierten Helm oder Sensor per Post erhalten. Cosmo Connected hat eine nahtlose digitale Customer Journey entwickelt, die traditionelle Händlerinteraktionen umgeht und das Potenzial des reibungslosen E-Commerce in einem Bereich aufzeigt, der typischerweise auf praktische Tests angewiesen ist.

Während Premium-Integralhelme aufgrund der Komplexität der Carbonschalen-Größenanpassung möglicherweise an Showrooms gebunden bleiben, setzt der europäische Markt für vernetzte Helme auf eine Omnichannel-Strategie. Funktionen wie virtuelle 3D-Anpassungsanwendungen, eine Rückgaberichtlinie und die Möglichkeit für Händler, Online-Bestellungen abzuholen, erleichtern reibungslosere Konversionen über verschiedene Alters- und Einkommensgruppen hinweg.

Nach Preisklasse: Premium-Segment treibt Innovation voran

Mittelklassehelme im Preisbereich von 200–500 EUR entfielen im Jahr 2025 auf 44,16 % der Größe des europäischen Marktes für vernetzte Helme und bieten ECE-22.06-Konformität und Bluetooth für den Pendelverkehr. Premium-Segmente über 500 EUR sind für eine CAGR von 15,26 % vorgesehen, da wohlhabende Tourenfahrer die Kosten für aktive Geräuschunterdrückung, HUD und 10-Stunden-Akkus rechtfertigen. Schuberths C5 ANC und Shoeis GT-Air 3 Smart richten sich an Fahrer, die jährlich erhebliche Distanzen zurücklegen.

Helme im Einstiegssegment stehen aufgrund steigender Werkzeugkosten durch die UA-Zertifizierung unter Margendruck. Durch die Segmentierung ihres Angebots – HUD-Flaggschiffmodelle, Aufprallsensor-Mittelklasse und Bluetooth-Einstiegsklasse – können Hersteller den europäischen Markt für vernetzte Helme dominieren, ohne ihre Premium-Verkäufe zu untergraben.

Geografische Analyse

Deutschland entfiel im Jahr 2025 auf 27,23 % des europäischen Marktes für vernetzte Helme, obwohl nach den Euro-5+-Vorkauf-Verzerrungen die Neuzulassungen von Motorrädern erheblich einbrachen. Mit einem reifen Bestand hat sich der Fokus von Erstkäufen auf Upgrades verlagert. In Deutschland wird die Größe des Marktes für vernetzte Helme nun stärker durch die Reichweite der Versicherer als durch das Motorradabsatzvolumen beeinflusst, insbesondere da RideLink und ERGO die Prämien für eCall-Nutzer erheblich senken. Darüber hinaus spielen OEMs eine entscheidende Rolle bei der Gestaltung dieser Nachfrage; beispielsweise integriert BMW Fahrerdaten über werkseitig eingebauten Intelligent Emergency Call in seine ConnectedRide-Abonnements und verdrängt damit Drittanbieter-Helmhersteller.

Das Vereinigte Königreich wird voraussichtlich bis 2031 mit einer CAGR von 15,11 % wachsen, angetrieben durch die Straßensicherheitscharta von Transport for London, die eine ernüchternde Realität hervorhebt: Motorräder machen einen erheblichen Anteil der Verkehrstoten aus, obwohl sie nur einen kleinen Anteil des Straßenverkehrs ausmachen. Als Reaktion darauf sehen sich Lieferplattformen zunehmendem öffentlichen Druck ausgesetzt, die Verwendung vernetzter Ausrüstung durchzusetzen. Dieser Druck könnte in den kommenden Jahren zu einem Anstieg der Beliebtheit erschwinglicher Aufprallsensor-Helme führen. Spanien zeichnet sich durch ein einzigartiges Wachstum bei Motorrad-Neuzulassungen aus, dank seines ganzjährig fahrfreundlichen Wetters. Eine ausgeprägte Preissensibilität hemmt jedoch die Einführung von Head-up-Displays, bis Versicherer Hardwaresubventionen anbieten, insbesondere in Regionen südlich der Pyrenäen.

Sowohl Frankreich als auch Italien verzeichnen trotz rückläufiger Stückzahlen umfangreiche installierte Basen, die den Nachrüstungsverkauf ankurbeln. Ein bemerkenswertes Beispiel ist Allianz Partners in Frankreich, das ein Helm-und-Versicherungs-Bundle zu einem erschwinglichen Preis anbietet und damit einen Präzedenzfall für Regionen mit mittlerem Einkommen schafft. Unterdessen verzeichnet der Alpenkorridor in Norditalien weiterhin eine robuste Nachfrage nach Premium-Tourenhelmen, wobei Marken wie Shoei und Schuberth hohe Preise erzielen. Das übrige Europa, das Österreich, die Schweiz, die Benelux-Länder und die nordischen Länder umfasst, tendiert naturgemäß zum Premium-Segment. Hier schätzen wohlhabende Fahrer die HUD-Navigation für grenzüberschreitende Touren, insbesondere beim Navigieren in unbekannten Sprachen. Insgesamt ist die Nachfrage nach vernetzten Helmen in Europa enger mit Faktoren wie der Dichte der Versicherungstelematik, der Reife der Tourenkultur und städtischen Flottenmandaten verbunden als mit dem reinen Motorradabsatz, was einen Wandel in den Handelsstrategien auf dem gesamten Kontinent auslöst.

Wettbewerbslandschaft

Während keine Marke einen dominanten Marktanteil innehat, deuten strategische Manöver auf eine potenzielle Konsolidierung hin. Dainese hat kürzlich eine bedeutende Rekapitalisierung durchgeführt, erhebliche Mittel in seine Aktivitäten injiziert und gleichzeitig seine Schuldenlast reduziert. Dieser Schritt positioniert Dainese, um seine D-Air-Airbag-Telemetrie mit Helmdaten zu integrieren und ein einheitliches Sicherheitssystem zu schaffen. Unterdessen hat GoPro nach der Übernahme von Forcite eine Partnerschaft mit AGV geschlossen. Gemeinsam kombinieren sie Videoaufnahme und Aufprallsensoren in einem einzigen Helm, der sich an Ersteller richtet, die sowohl Aufnahmen als auch Schadensnachweise unter einem Abonnement suchen. BMW Motorrad nutzt seinen OEM-Status mit seiner ConnectedRide-Suite – bestehend aus Com U1, Com P1 GS und Smartglasses. Durch das Vorladen von Testversionen vernetzter Dienste am Point of Sale verdrängt BMW effektiv Drittanbieter-Helme, die keine UA-Zertifizierungsanforderungen erfüllen oder keine In-Dash-Integration ermöglichen.

Chancen entstehen bei Flottenhelmen, die grundlegende eCall-Funktionen und UA-zertifizierte Clip-on-Module bieten. Diese Module, die entwickelt wurden, um Schalenaustausche zu vermeiden, werden mit Versicherungen gebündelt und als Versandbestellungs-Upgrades angeboten. Quin Design, unterstützt durch seine Beteiligung an Mips, expandiert in den Motocross- und MTB-Bereich. Diese Entwicklung deutet darauf hin, dass die europäische Branche für vernetzte Helme bald angrenzende Sport-Teilsegmente fördern könnte. Traditionsmarken wie Ducati, KTM und Triumph, die BMWs Direktbündelungsstrategie beobachten, müssen schnell handeln – diejenigen, die UA-Tests verzögern, riskieren, in margenschwache Aftermarket-Kanäle abgedrängt zu werden. Der europäische Markt für vernetzte Helme begünstigt zunehmend Marken, die regulatorische Herausforderungen effizient meistern, Partnerschaften zur Senkung der Fahrerkosten eingehen und sich nahtlos in OEM-Dashboards integrieren.

Marktführer der europäischen Branche für vernetzte Helme

Dainese SpA

Sena Technologies, Inc.

Schuberth GmbH

Shoei Co., Ltd.

LIVALL Tech Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Auf der EICMA 2025 stellte SENA seine neueste Innovation vor: den Specter Klapphelm. Maßgeschneidert für Tourenbegeisterte, bietet der Specter modernste Technologie und Funktionen, die ideal für Langstreckenfahrten sind. Durch die Verbindung von Konnektivität, Komfort und Sicherheit unterstreicht der Specter SENAs Engagement für die Weiterentwicklung der intelligenten Helmtechnologie.

- November 2025: Auf der EICMA-Ausstellung in Mailand haben das Schweizer Startup Aegis Rider und der indische Zweirad-Riese TVS Motor Company einen Augmented-Reality-Helm vorgestellt, der modernste Head-up-Display-Technologie präsentiert.

Berichtsumfang des europäischen Marktes für vernetzte Helme

Der Bericht über den europäischen Markt für vernetzte Helme ist segmentiert nach Produkttyp (Integralhelm, Klapphelm/Modulhelm, Jethelm, Halbschalenhelm, Offroad-/Motocrosshelm), Technologieniveau (nur Bluetooth, integriertes Audio/Kommunikation und HUD/AR-Display, Unfallerkennung und eCall, ADAS-Sensorsystem und Multifunktion), Endnutzer (Einzelfahrer, Beifahrer und Flotte/Lieferung), Vertriebskanal (stationärer Einzelhandel und Online-Direktvertrieb an Verbraucher) und Preisklasse (Einstieg, Mittelklasse und Premium) sowie Land. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Integralhelm |

| Klapphelm/Modulhelm |

| Jethelm |

| Halbschalenhelm |

| Offroad-/Motocrosshelm |

| Intelligenter HUD-integrierter Helm |

| Nur Bluetooth |

| Integriertes Audio/Kommunikation |

| HUD/AR-Display |

| Unfallerkennung und eCall |

| ADAS-Sensorsystem |

| Multifunktion (All-in-One) |

| Einzelfahrer |

| Beifahrer |

| Flotte/Lieferung |

| Stationärer Einzelhandel |

| Online-Direktvertrieb an Verbraucher |

| Einstieg |

| Mittelklasse |

| Premium |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Produkttyp | Integralhelm |

| Klapphelm/Modulhelm | |

| Jethelm | |

| Halbschalenhelm | |

| Offroad-/Motocrosshelm | |

| Intelligenter HUD-integrierter Helm | |

| Nach Technologieniveau | Nur Bluetooth |

| Integriertes Audio/Kommunikation | |

| HUD/AR-Display | |

| Unfallerkennung und eCall | |

| ADAS-Sensorsystem | |

| Multifunktion (All-in-One) | |

| Nach Endnutzer | Einzelfahrer |

| Beifahrer | |

| Flotte/Lieferung | |

| Nach Vertriebskanal | Stationärer Einzelhandel |

| Online-Direktvertrieb an Verbraucher | |

| Nach Preisklasse | Einstieg |

| Mittelklasse | |

| Premium | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Markt für vernetzte Helme im Jahr 2031 erreichen?

Es wird erwartet, dass er bis 2031 einen Wert von 766,57 Millionen USD erreicht und zwischen 2026 und 2031 mit einer CAGR von 14,97 % wächst.

Welche Produktkategorie wächst am schnellsten?

Intelligente HUD-integrierte Integralhelme werden voraussichtlich bis 2031 die höchste CAGR von 15,15 % erzielen.

Wie beeinflussen Versicherer die Helmeinführung?

Prämienrabatte von bis zu 60 % für den verifizierten eCall- oder Telematik-Einsatz treiben eine rasche Einführung voran, insbesondere in Deutschland, Frankreich und dem Vereinigten Königreich.

Warum sind Lieferflotten für den zukünftigen Absatz wichtig?

Städtische Kurierfahrer unterliegen Sicherheitsmandaten und können eine zweistellige CAGR-Nachfrage generieren, da vernetzte Helme die Haftung senken und die Notfallreaktion beschleunigen.

Welches technologische Merkmal wird voraussichtlich am stärksten wachsen?

Die Integration des ADAS-Sensorsystems führt mit einer CAGR von 15,03 % und spiegelt die Nachfrage nach prädiktiven Sicherheitsfunktionen wider.

Seite zuletzt aktualisiert am: