Größe und Marktanteil des europäischen Paniermehlmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

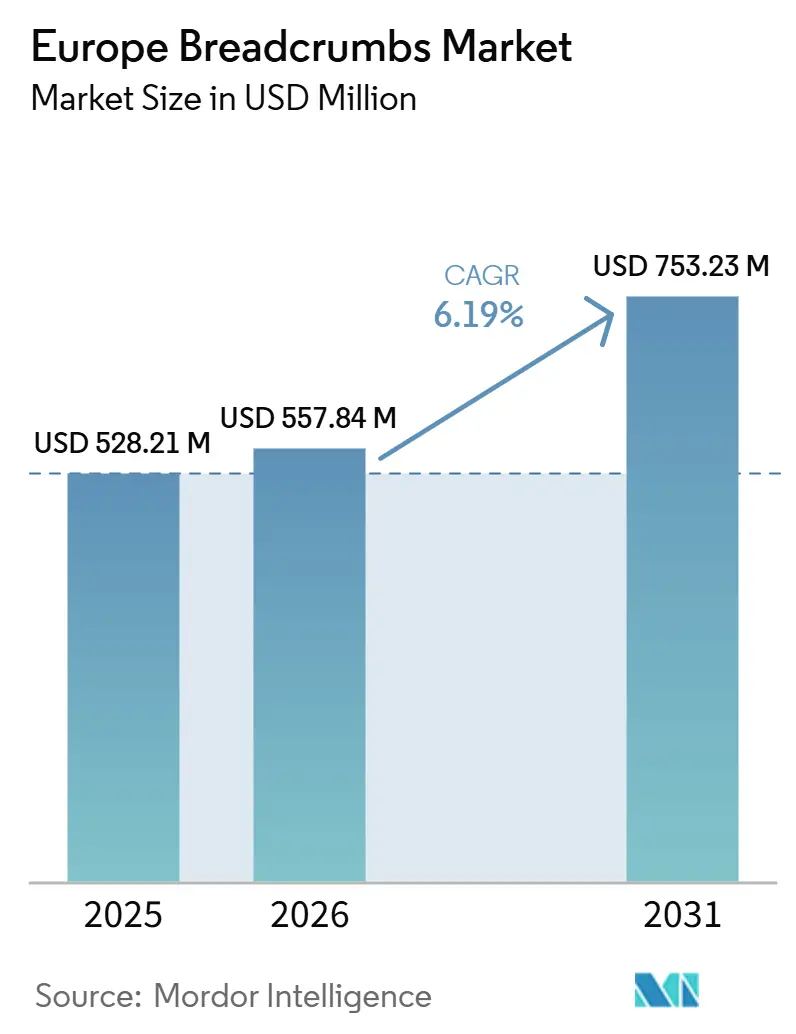

| Marktgröße im Basisjahr (2025) | 528.21 Millionen US-Dollar |

| Marktgröße (2026) | 557.84 Millionen US-Dollar |

| Marktgröße (2031) | 753.23 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.19% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Paniermehlmarkts von Mordor Intelligence

Die Größe des europäischen Paniermehlmarkts wird voraussichtlich von 528,21 Millionen USD im Jahr 2025 auf 557,84 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,19 % über 2026–2031 einen Wert von 753,23 Millionen USD erreichen. Der Markt entwickelt sich auf der Grundlage einer stabilen Nachfrage von Tiefkühlkostherstellern, Schnellrestaurantketten und Einzelhandelskäufern, die Panierungen suchen, die in Backöfen und Heißluftfritteusen gut funktionieren. Konventionelle Produkte in großen Mengen bilden weiterhin das Fundament der Kategorie, aber das Wachstum verlagert sich deutlich in Richtung Panko, glutenfreier Optionen und gewürzter Formate, die eine verbesserte Textur und einen höheren Stückwert bieten. Auch die Beschaffungsstandards werden strenger, da Lebensmittelhersteller eine gleichmäßige Krümelgröße, eine stabile Haftung und eine Dokumentation benötigen, die die Einhaltung von Allergen- und Kennzeichnungsvorschriften in mehreren Ländern belegt. Dieser Trend drängt den europäischen Paniermehlmarkt in Richtung Lieferanten, die Skalierbarkeit, Produktentwicklungsunterstützung und zuverlässige Beschaffung kombinieren können, anstatt nur über den Preis zu konkurrieren. Die Chance im europäischen Paniermehlmarkt bleibt am stärksten für Lieferanten, die sowohl das traditionelle Hochvolumengeschäft als auch das schneller wachsende Spezialsortiment bedienen können, ohne das Serviceniveau zu beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

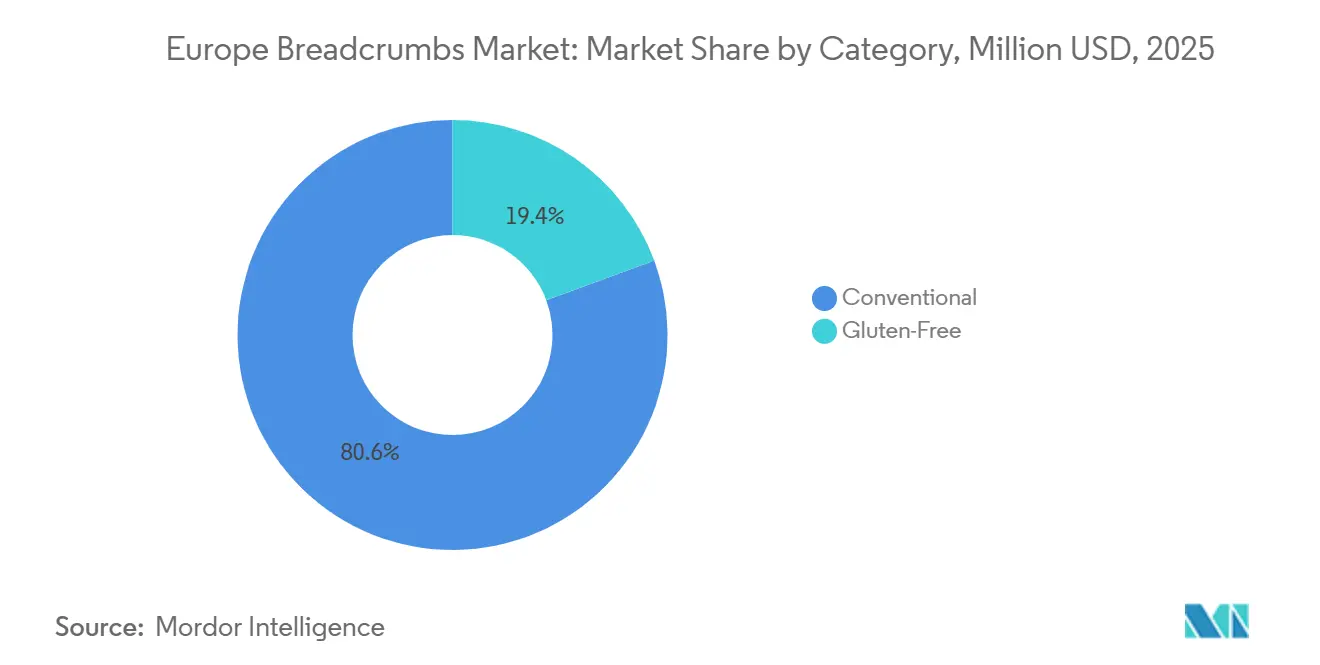

- Nach Kategorie hielten konventionelle Paniermehl im Jahr 2025 einen Marktanteil von 80,63 % am europäischen Paniermehlmarkt, während glutenfreie Paniermehl bis 2031 voraussichtlich mit einer CAGR von 7,28 % wachsen werden.

- Nach Krümeltyp machten trockene Paniermehl im Jahr 2025 84,26 % der Marktgröße des europäischen Paniermehlmarkts aus, während Panko bis 2031 voraussichtlich mit einer CAGR von 6,99 % wachsen wird.

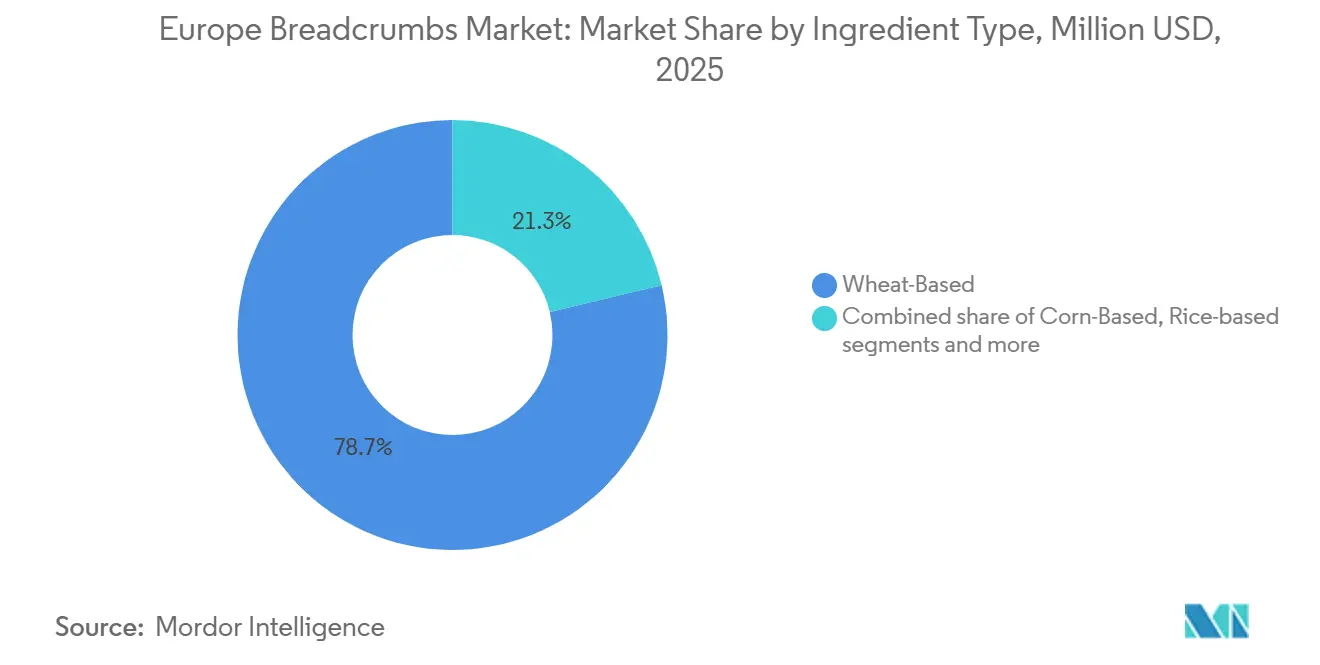

- Nach Zutatentyp hielten weizenbasierte Paniermehl im Jahr 2025 einen Anteil von 78,71 % an der Marktgröße des europäischen Paniermehlmarkts, während maisbasierte Paniermehl bis 2031 voraussichtlich mit einer CAGR von 7,19 % steigen werden.

- Nach Geschmack hielten ungewürzte Paniermehl im Jahr 2025 einen Anteil von 66,21 %, während gewürzte Paniermehl bis 2031 voraussichtlich mit einer CAGR von 7,16 % wachsen werden.

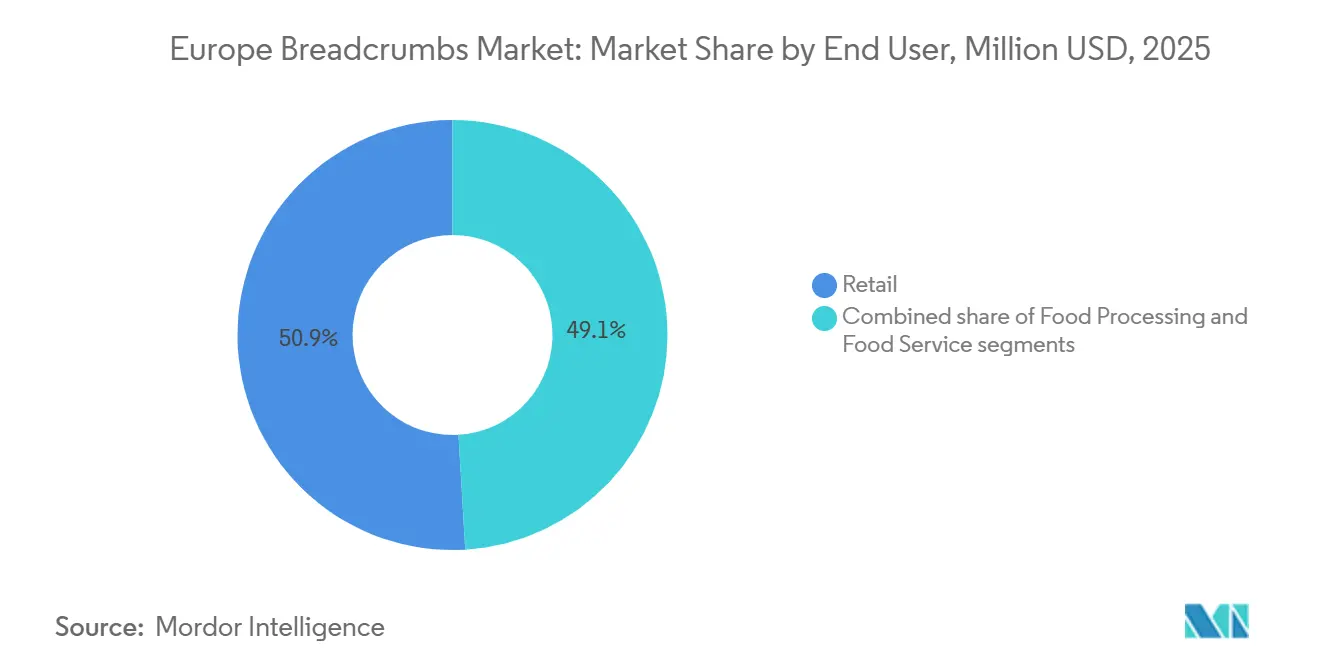

- Nach Endverbraucher entfiel im Jahr 2025 ein Anteil von 50,94 % auf den Einzelhandel, der auch das am schnellsten wachsende Endverbrauchersegment mit einer CAGR von 6,94 % bis 2031 ist.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Anteil von 21,82 %, während Polen voraussichtlich das schnellste Wachstum auf Länderebene mit einer CAGR von 7,56 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Paniermehlmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Nachfrage nach Convenience- und Halbfertiggerichten | +1.5% | Europaweit, mit starker Nachfrage im Vereinigten Königreich, Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Expansion der Tiefkühlkostbranche | +1.2% | Westeuropa, insbesondere Deutschland, Frankreich und die Niederlande | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach panierten Fleisch-, Meeresfrüchte- und Geflügelprodukten | +1.0% | Europaweit, mit hoher Intensität in Deutschland, dem Vereinigten Königreich und Polen | Mittelfristig (2–4 Jahre) |

| Wachstum des Gastronomiesektors | +0.8% | West- und Südeuropa, insbesondere das Vereinigte Königreich, Deutschland, Spanien und Italien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Bäckerei- und Verarbeitungslebensmittelproduktion | +0.7% | Westeuropa, mit Polen als aufstrebendem Versorgungszentrum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Premium- und Spezialpaniermehl | +0.6% | Deutschland, Italien, das Vereinigte Königreich und Skandinavien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Convenience- und Halbfertiggerichten

Die Lebensstile der Verbraucher in ganz Europa sind zunehmend auf Bequemlichkeit ausgerichtet, was einen höheren Konsum von Halbfertig- und einfach zuzubereitenden Lebensmitteln fördert, die minimale Zubereitungszeit erfordern. Dieser Wandel hat die Verwendung von Paniermehl als Panier-, Binde- und texturverbessernde Zutat in Tiefkühlgerichten, panierten Fleisch-, Meeresfrüchte-, Geflügel- und Gemüseprodukten erheblich gesteigert. Laut Eurostat erreichten die endgültigen Haushaltskonsumausgaben für Lebensmittel und alkoholfreie Getränke in der Europäischen Union im Jahr 2024 rund 1,18 Billionen EUR, was auf anhaltende Ausgaben für verpackte Lebensmittel und Convenience-Produkte, einschließlich Halbfertiggerichte, hindeutet[1]Quelle: Eurostat, „PRODCOM – Statistiken nach Produkt”, ec.europa.eu. Lebensmittelhersteller erweitern ihr Portfolio an tiefgekühlten und gekühlten Fertiggerichten, um beschäftigte Stadtverbraucher anzusprechen, die schnelle Mahlzeitenoptionen suchen, ohne Abstriche bei Geschmack oder Qualität zu machen. Diese Faktoren stärken weiterhin die Nachfrage nach Paniermehl in der Verarbeitungs- und Convenience-Lebensmittelindustrie der Region.

Expansion der Tiefkühlkostbranche

Die anhaltende Expansion der Tiefkühlkostbranche in ganz Europa schafft eine erhebliche Nachfrage nach Paniermehl, das als Panier- und Bindezutat in tiefgekühlten Fleisch-, Meeresfrüchte-, Geflügel-, Gemüse- und Snackprodukten weit verbreitet ist. Die zunehmende Präferenz für Tiefkühlkost wird durch ihre verlängerte Haltbarkeit, Bequemlichkeit und gleichbleibende Qualität angetrieben, was sie sowohl bei Haushalten als auch bei Gastronomiebetreibern beliebt macht. Die Europäische Union bleibt einer der weltweit größten Produzenten von tiefgekühlten Kartoffelprodukten, tiefgekühltem Gemüse, tiefgekühlten Backwaren und tiefgekühlten Fertiggerichten, unterstützt durch starke Fertigungskapazitäten in Ländern wie Belgien, den Niederlanden, Deutschland, Frankreich und Polen. Lebensmittelhersteller erweitern weiterhin ihre Produktionskapazitäten und führen innovative Tiefkühlprodukte ein, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Das schnelle Wachstum moderner Einzelhandelskanäle und der Kühlkettenlogistik hat die Verfügbarkeit und den Vertrieb von Tiefkühlkost in der gesamten Region weiter verbessert.

Steigende Nachfrage nach panierten Fleisch-, Meeresfrüchte- und Geflügelprodukten

Der steigende Konsum von panierten Fleisch-, Meeresfrüchte- und Geflügelprodukten in ganz Europa trägt zu einer höheren Nachfrage nach Paniermehl als wesentlicher Panierzutat bei. Verbraucher bevorzugen weiterhin panierte Produkte wie Chicken Nuggets, Schnitzel, Fischstäbchen, panierte Garnelen und Koteletts aufgrund ihrer Bequemlichkeit, knusprigen Textur und einfachen Zubereitung. Laut dem Fleischmarktobservatorium der Europäischen Kommission überstieg die EU-Geflügelfleischproduktion im Jahr 2024 13 Millionen Tonnen, was eine starke Nachfrage nach panierten und beschichteten Geflügelprodukten sowohl im Einzel- als auch im Gastronomiebereich unterstützt[2]Quelle: Europäische Kommission, „Fleischmarktobservatorium”, agriculture.ec.europa.eu. Lebensmittelhersteller erweitern ihr Portfolio an wertschöpfenden panierten Proteinprodukten, um den sich ändernden Verbraucherpräferenzen und der steigenden Nachfrage nach Halbfertiggerichten gerecht zu werden. Schnellrestaurants und Casual-Dining-Betriebe erhöhen ebenfalls ihr Angebot an panierten Hühnchen-, Meeresfrüchte- und Vorspeisenprodukten, was den Paniermehlverbrauch weiter ankurbelt.

Zunehmende Bäckerei- und Verarbeitungslebensmittelproduktion

Die stetige Expansion der Bäckerei- und Verarbeitungslebensmittelproduktion in ganz Europa unterstützt eine größere Nachfrage nach Paniermehl als funktionelle Zutat in einer Vielzahl von Lebensmittelanwendungen. Paniermehl wird in verarbeiteten Fleischprodukten, Fertiggerichten, Snacks und Bäckereirezepturen als Panier-, Binde-, Füll- und Belagszutat umfangreich eingesetzt, was es zu einem integralen Bestandteil der Lebensmittelherstellung macht. Laut Unione Italiana Food erreichte die italienische Bäckereiproduktion im Jahr 2024 1.463.994 Tonnen, was den starken Produktionsumfang verdeutlicht, der weiterhin eine robuste Nachfrage nach Backzutaten und verwandten Lebensmittelrohstoffen unterstützt[3]Quelle: Unione Italiana Food, „Backwaren”, unioneitalianafood.it. Die wachsende Verbraucherpräferenz für verpackte Backwaren, tiefgekühlte Backprodukte und Convenience-Lebensmittel ermutigt Hersteller, ihre Produktionskapazitäten in der gesamten Region zu erweitern. Lebensmittelverarbeiter führen auch innovative wertschöpfende Produkte ein, die eine gleichmäßige Textur und Panierleistung erfordern, was die Nutzung von Paniermehl weiter steigert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatilität bei Weizen- und Getreidepreisen | -0.8% | Europaweit, mit Frankreich und Deutschland am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Strenge EU-Lebensmittelsicherheits-, Kennzeichnungs- und Allergenvorschriften | -0.5% | Alle EU-Mitgliedstaaten, insbesondere länderübergreifend tätige Betreiber | Langfristig (≥ 4 Jahre) |

| Lieferkettenunterbrechungen bei Rohstoffen | -0.4% | Osteuropa und mediterrane Importkorridore | Mittelfristig (2–4 Jahre) |

| Hohe Energie- und Arbeitskosten erhöhen die Produktionskosten | -0.6% | Deutschland, Schweden und Italien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Weizen- und Getreidepreisen

Schwankungen bei Weizen- und anderen Getreidepreisen erzeugen weiterhin Kostendruck für Paniermehlhersteller in ganz Europa, da diese Rohstoffe einen erheblichen Anteil der Produktionskosten ausmachen. Die Variabilität der Getreidepreise wird durch Faktoren wie ungünstige Wetterbedingungen, geopolitische Spannungen, sich ändernde Handelspolitiken und Störungen in den globalen landwirtschaftlichen Lieferketten beeinflusst. Steigende Inputkosten verringern häufig die Gewinnmargen der Hersteller oder erfordern Preiserhöhungen, was die Wettbewerbsfähigkeit sowohl auf dem Einzel- als auch auf dem Gastronomiesektor beeinträchtigen kann. Kleinere und regionale Produzenten sind besonders anfällig, da sie über eine begrenzte Verhandlungsmacht und weniger Möglichkeiten verfügen, sich gegen die Volatilität der Rohstoffpreise abzusichern. Darüber hinaus erschweren unvorhersehbare Getreidekosten die Produktionsplanung, das Bestandsmanagement und langfristige Lieferverträge für Hersteller.

Strenge EU-Lebensmittelsicherheits-, Kennzeichnungs- und Allergenvorschriften

Strenge Lebensmittelsicherheits-, Kennzeichnungs- und Allergenvorschriften in der gesamten Europäischen Union stellen erhebliche Compliance-Herausforderungen für Paniermehlhersteller dar. Produzenten müssen strenge Anforderungen in Bezug auf Rückverfolgbarkeit von Zutaten, Allergendeklaration, Lebensmittelhygiene, Kennzeichnungsgenauigkeit und Produktqualität einhalten, um die Einhaltung der EU-Vorschriften sicherzustellen. Die Erfüllung dieser Standards erfordert häufig kontinuierliche Investitionen in Qualitätssicherungssysteme, Zertifizierungsprozesse, Labortests und Produktionsverbesserungen, was die Gesamtbetriebskosten erhöht. Hersteller, die glutenfreie oder allergenfreie Paniermehl produzieren, stehen vor zusätzlichen Anforderungen, um Kreuzkontaminationen zu verhindern und zertifizierte Produktionsumgebungen aufrechtzuerhalten. Häufige regulatorische Aktualisierungen erfordern auch, dass Unternehmen Produktformulierungen, Verpackungen und Kennzeichnungen überarbeiten, was die Betriebskomplexität weiter erhöht. Kleine und mittelständische Hersteller können aufgrund begrenzter technischer und regulatorischer Ressourcen mit größeren finanziellen und administrativen Belastungen konfrontiert sein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kategorie: Konventionelle Dominanz verdeckt die Margenerfassung durch Spezialprodukte

Konventionelles Paniermehl machte im Jahr 2025 80,63 % des europäischen Paniermehlmarkts aus und ist damit die dominierende Kategorie aufgrund seiner weit verbreiteten Verwendung in Einzelhandels-, Gastronomie- und industriellen Lebensmittelverarbeitungsanwendungen. Die Führungsposition wird durch eine starke Nachfrage von Bäckereien, Restaurants und Fertiggerichtherstellern gestützt, die auf konventionelles Paniermehl zum Panieren, Binden, Füllen und zur Texturverbesserung angewiesen sind. Diese Produkte bleiben sehr beliebt, da sie kostengünstig, leicht verfügbar und mit einer breiten Palette von Fleisch-, Meeresfrüchte-, Gemüse- und Snackzubereitungen kompatibel sind. Großmaßstäbliche Lebensmittelhersteller bevorzugen weiterhin konventionelles Paniermehl aufgrund seiner gleichbleibenden Qualität, langen Haltbarkeit und einfachen Integration in automatisierte Produktionslinien.

Das Segment der glutenfreien Paniermehl wird voraussichtlich die schnellste CAGR von 7,28 % zwischen 2026 und 2031 verzeichnen, angetrieben durch die zunehmende Verbreitung glutenfreier Ernährungsweisen in ganz Europa. Das wachsende Bewusstsein der Verbraucher für Zöliakie, Glutenunverträglichkeit und Verdauungsgesundheit ermutigt Haushalte und Gastronomiebetreiber, glutenfreie Panier- und Bindealternativen zu wählen. Lebensmittelhersteller erweitern ihr Portfolio mit glutenfreiem Paniermehl aus Zutaten wie Reis, Mais, Kichererbsen, Quinoa und anderen glutenfreien Getreidesorten, um den sich wandelnden Ernährungspräferenzen gerecht zu werden.

Nach Krümeltyp: Trockene Breite, Panko-Dynamik und die Nischenrolle von Frischpaniermehl

Trockenes Paniermehl hatte im Jahr 2025 einen Anteil von 84,26 % und verfügt damit über die breiteste installierte Basis im europäischen Paniermehlmarkt. Die Führungsposition ergibt sich aus der langen Haltbarkeit, der einfachen Transportierbarkeit, dem geringeren Handhabungsrisiko und der Kompatibilität mit automatisierten Panierlinien, die keine erheblichen Schwankungen in Feuchtigkeitsgehalt oder Dichte tolerieren können. Diese Eigenschaften machen trockenes Paniermehl besonders wichtig in tiefgekühlten Proteinen, Fertiggerichten und Hochdurchsatz-Verarbeitungsumgebungen, in denen Betreiber die Linieneffizienz genau überwachen. Die Dominanz trockener Produkte spiegelt auch die Stärke traditioneller Rezepte im Einzel- und Gastronomiebereich wider, wo Käufer deren Leistung und Kostenprofil kennen.

Panko wird bis 2031 voraussichtlich mit einer CAGR von 6,99 % wachsen, was es zum am schnellsten wachsenden Krümeltyp und einem klaren Premium-Wachstumssegment macht. Gastronomiebetreiber setzen auf Panko, weil es eine leichtere, sichtbarere Kruste erzeugt, die beim Frittieren, Konvektionskochen und in Heißluftfritteusen zu Hause gut funktioniert. Auch die Einzelhandelsnachfrage wächst, da Käufer eine restaurantähnliche Textur in einfach zu verwendenden Formaten suchen. Frisches Paniermehl dient einem anderen Zweck, da es besser für Binden, Füllen und feuchtigkeitsreiche Rezepte geeignet ist. Ihre kurze Haltbarkeit und die komplexere Logistik begrenzen jedoch weiterhin ihre Verbreitung. Infolgedessen bleibt die Krümeltyp-Struktur in drei unterschiedliche Rollen aufgeteilt: Trockenes Paniermehl führt in der Skalierung, Panko treibt das Wachstum an und frisches Paniermehl bedient eine kleinere, aber verteidigungsfähige Nische.

Nach Zutatentyp: Weizen verankert die Basis, Mais führt die Reformulierungskurve an

Weizenbasiertes Paniermehl hielt im Jahr 2025 einen Anteil von 78,71 % und bestätigt damit die Position von Weizen als primäre funktionelle und kommerzielle Basis für den europäischen Paniermehlmarkt. Etablierte Mühlennetzwerke in Deutschland, Frankreich und Polen unterstützen diese Position weiterhin, während Verarbeiter mit der Leistung von Weizenpaniermehl in Standard-Paniersystemen vertraut bleiben. Vorhandene Ausrüstungen und Rezepte stärken das Segment weiter, da eine Umformulierung weg von Weizen möglicherweise eine zusätzliche Validierung in großmaßstäblichen Produktionsumgebungen erfordert. Infolgedessen wird erwartet, dass Weizen den größten Teil der in industriellen und Einzelhandelsanwendungen verkauften Mengen ausmacht. Diese etablierte Basis trägt dazu bei, eine breite Lieferverfügbarkeit aufrechtzuerhalten, setzt jedoch auch einen erheblichen Anteil des europäischen Paniermehlmarkts der Weizen-Preis- und Qualitätsvolatilität aus.

Maisbasiertes Paniermehl wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,19 % wachsen, angetrieben durch Anforderungen an das Allergenmanagemant und den breiteren Wandel hin zu glutenfreien Produkten. Mais spricht auch Verarbeiter an, die unterschiedliche Ölabsorptionseigenschaften oder eine andere Textur suchen, während sie nahe an vertrauten Panierpraktiken bleiben. Reisbasiertes Paniermehl bleibt in Spezialanwendungen relevant, insbesondere dort, wo ein leichteres Getreideprofil oder regionale Lebensmitteltraditionen seine Verwendung unterstützen. Die kleinere Kategorie „Sonstige”, die hülsenfrucht- und gemüsebasiertes Paniermehl umfasst, ist in der Größe begrenzt, hat aber strategische Bedeutung, da sie mit pflanzlichen panierten Produkten und einer saubereren Zutatenpositionierung übereinstimmt. Polens Exportplattform unterstützt das Angebot weiter, da die Agrar- und Lebensmittelexporte voraussichtlich im Jahr 2025 58,4 Milliarden EUR (63,1 Milliarden USD) erreichen werden, was die breitere Fertigungsbasis für getreidederivierte Lebensmittelzutaten stärkt.

Nach Geschmack: Ungewürzte Skalierung, Gewürzte Premiumisierung

Ungewürztes Paniermehl hatte im Jahr 2025 einen Anteil von 66,21 %, was die Präferenzen von Verarbeitern und Gastronomiebetreibern widerspiegelt, die eine neutrale Basis benötigen, die sie später entsprechend den Marken- oder Menüanforderungen würzen können. Dieses Segment passt gut zu großmaßstäblichen Produktionssystemen, da es den Kunden eine größere Kontrolle über das endgültige Rezeptdesign gibt und die Anzahl der zu verwaltenden Lagereinheiten reduziert. Neutrale Paniermehl vereinfachen in vielen Fällen auch das Allergen- und Rückverfolgbarkeitsmanagement, insbesondere im Vergleich zu stark gewürzten Mischungen. Diese Faktoren erklären, warum ungewürzte Produkte im europäischen Paniermehlmarkt in industriellen und institutionellen Kanälen zentral bleiben. Ihre starke Marktposition bleibt stabil, unterstützt durch die praktischen Anforderungen der Käufer und nicht nur durch Gewohnheit.

Gewürztes Paniermehl wird bis 2031 voraussichtlich mit einer CAGR von 7,16 % wachsen, wobei der größte Teil des Schwungs aus dem Einzelhandel und Premium-Gastronomie-Anwendungen kommt. Käufer wünschen gebrauchsfertige Formate, die die Mahlzeitenzubereitungszeit reduzieren und ausgeprägte Geschmacksprofile liefern, ohne zusätzliches Mischen zu Hause. Gleichzeitig erhöhen gewürzte Paniermehl die Komplexität für Produzenten, da Gewürzmischungen zusätzliche Allergendeklarationen, eine strengere Trennung und eine detailliertere Dokumentation erfordern können. Diese zusätzlichen Anforderungen erhöhen die effektiven Kosten jeder gewürzten Lagereinheit, was es für kleinere Lieferanten schwierig machen kann, sie profitabel zu skalieren. Es wird erwartet, dass das Premium-Segment des Marktes sich weiter in Richtung gewürzter Formate verschiebt, insbesondere da die Verwendung von Heißluftfritteuse- und ofenfertigen Gerichten weiter zunimmt.

Nach Endverbraucher: Die doppelte Dominanz des Einzelhandels und die wettbewerbsintensive Gastronomie

Der Einzelhandel machte im Jahr 2025 50,94 % der Endverbrauchernachfrage aus und wird bis 2031 voraussichtlich mit einer CAGR von 6,94 % wachsen, was ihn sowohl zum größten als auch zum am schnellsten wachsenden Absatzkanal im europäischen Paniermehlmarkt macht. Dieser Trend spiegelt mehr als nur routinemäßiges Kochen zu Hause wider, da Einzelhandelsregale und Online-Shops jetzt eine breitere Palette an Panko-, glutenfreien und gewürzten Produkten als in früheren Jahren anbieten. Die Spezialnachfrage, die einst von einem begrenzten Gesundheitslebensmittel-Einzelhandelsnetz abhing, erreicht jetzt Mainstream-Käufer über Supermärkte, Verbrauchermärkte und digitale Kanäle. Dieser Wandel hat den Zugang für kleinere Marken und Spezialisten erweitert und gleichzeitig größere Lieferanten dazu ermutigt, ihre Einzelhandelsproduktpaletten zu erneuern. In Bezug auf die Größe des europäischen Paniermehlmarkts bleibt der Einzelhandel der sichtbarste Kanal, da er eine breite Haushaltsdurchdringung mit einem wachsenden Premium-Produktmix kombiniert.

Die Lebensmittelverarbeitung bleibt der industrielle Kern der Kategorie, da Verarbeiter größere Mengen kaufen und sich häufig zu wiederkehrenden Programmen verpflichten, die mit Fertiggerichten, panierten Fleischprodukten und tiefgekühlten Meeresfrüchten verbunden sind. Die Gastronomie liegt zwischen Einzelhandel und Verarbeitung, da sie sowohl wiederkehrende institutionelle Nachfrage als auch ein Premium-Segment unterstützt, das durch köchegeführte Textur- und Präsentationsentscheidungen geprägt wird. Der Online-Einzelhandel gewinnt innerhalb des breiteren Einzelhandelsmix an Bedeutung, da er es Spezialprodukten ermöglicht, zu skalieren, ohne ausschließlich auf physischen Regalplatz angewiesen zu sein. Dies ist wichtig für glutenfreie und Premium-Formate, die häufig eine wiederkehrende Nachfrage durch gezieltes digitales Entdecken und direkte Verbraucherverfügbarkeit aufbauen.

Geografische Analyse

Deutschland hielt im Jahr 2025 21,82 % des Marktanteils am europäischen Paniermehlmarkt und behauptete damit seine Position als größter Markt auf Länderebene in der Region. Die Führungsposition ergibt sich aus einer großen Lebensmittelverarbeitungsbasis, einem breiten Konsum von panierten Proteinprodukten und einem Fertigungsökosystem, das Tiefkühlkost, Fertiggerichte und die Versorgung des Einzelhandels unterstützt. Deutschland verfügt auch über ein starkes inländisches Erbe bei Paniermehl, was dazu beiträgt, lokales Fachwissen aufrechtzuerhalten, auch wenn internationale Lieferanten expandieren. LEIMER ist Teil dieser langjährigen Basis, während größere Anbieter von Paniersystemen Deutschland ebenfalls als wichtigen industriellen Versorgungspunkt nutzen. Infolgedessen hat der europäische Paniermehlmarkt weiterhin ein starkes deutsches Zentrum, unterstützt durch eine tiefe lokale Nachfrage und Fertigungskapazität.

Frankreich, das Vereinigte Königreich und die Niederlande bilden die nächste wichtige Gruppe im europäischen Paniermehlmarkt, wobei jedes Land auf unterschiedliche Weise beiträgt. Frankreich profitiert von einer beträchtlichen industriellen Bäckerei- und Lebensmittelproduktionsbasis. Der industrielle Bäckereisektor wird voraussichtlich im Jahr 2025 einen Umsatz von 16,2 Milliarden EUR (17,5 Milliarden USD) erzielen, was das breitere Brotsubstrat- und Verarbeitungsökosystem rund um die Paniermehlproduktion unterstützt. Das Vereinigte Königreich bleibt aufgrund von Mehrstandort-Panierbetrieben wichtig, die Verarbeiter, Gastronomiebetreiber und Anforderungen des Handelsmarken-Einzelhandels bedienen. Die Niederlande spielen eine strategische Rolle als Distributions- und Logistikplattform für Premium-Paniermehlformate, die durch Westeuropa transportiert werden.

Süd- und Nordeuropa fügen dem europäischen Paniermehlmarkt unterschiedliche Nachfragesignale hinzu. Italien und Spanien unterstützen eine stärkere glutenfreie und Spezialnachfrage, angetrieben durch kulinarische Traditionen und die Expansion zertifizierter Produktionskapazitäten durch Speziallieferanten. Dr. Schär meldete im Jahr 2024 eine Investition von 17 Millionen EUR (18,4 Millionen USD) in seinen Standort in Alagón, Spanien, wobei 85 % der Produktion exportiert werden, was zeigt, wie iberische Anlagen die breitere europäische Versorgung und nicht nur die lokale Nachfrage unterstützen. Schwedens gesundheitsbewusste Verbraucherbasis unterstützt die Einführung von Spezialprodukten, während Belgiens konzentrierte Einzelhandelsstruktur weiterhin Druck auf die Qualität und die Kosten von Handelsmarken ausübt. Polen ist der am schnellsten wachsende Ländermarkt mit einer CAGR von 7,56 % bis 2031, unterstützt durch Verarbeitungswachstum und Exportverbindungen nach Westeuropa.

Wettbewerbslandschaft

Der europäische Paniermehlmarkt ist nach wie vor stark fragmentiert und durch die Präsenz zahlreicher multinationaler Zutatenzulieferer, spezialisierter Anbieter von Panierlösungen und regionaler Paniermehlhersteller gekennzeichnet, die in verschiedenen Endverbraucherbranchen konkurrieren. Marktteilnehmer bedienen Einzelhandelskunden, Gastronomiebetreiber und industrielle Lebensmittelverarbeiter mit einem breiten Portfolio an einfachen, gewürzten, Panko-, Vollkorn- und Spezialpaniermehl. Während große internationale Unternehmen von umfangreichen Fertigungskapazitäten und etablierten Vertriebsnetzwerken profitieren, behaupten regionale Produzenten einen Wettbewerbsvorteil durch lokalisierte Produktangebote, flexible Produktion und starke Beziehungen zu inländischen Lebensmittelherstellern.

Produktinnovation und anwendungsspezifische Entwicklung bleiben wichtige Wettbewerbsstrategien unter den Herstellern. Unternehmen investieren zunehmend in die Entwicklung von Clean-Label-, glutenfreien, biologischen und allergenfreien Paniermehl, um den sich wandelnden Verbraucherpräferenzen und regulatorischen Anforderungen gerecht zu werden. Hersteller führen auch wertschöpfende Produkte wie gewürzte Panierungen, knusprig texturiertes Paniermehl und maßgeschneiderte Krümelgrößen ein, die für Fleisch-, Meeresfrüchte-, pflanzliche Lebensmittel- und Halbfertiganwendungen konzipiert sind. Investitionen in fortschrittliche Verarbeitungstechnologien und Qualitätssicherung stärken die Wettbewerbspositionierung weiter. Diese Innovationen ermöglichen es Lieferanten, ihr Angebot in einem zunehmend wettbewerbsintensiven Markt zu differenzieren.

Die Wettbewerbsintensität wird weiter durch die wachsende Nachfrage aus Convenience-Lebensmitteln, Tiefkühlprodukten und Gastronomiebetrieben in ganz Europa beeinflusst. Hersteller stärken ihre Marktpräsenz durch Kapazitätserweiterungen, strategische Partnerschaften, Akquisitionen und breitere Vertriebsnetzwerke, um die regionale Abdeckung und die Kundenerreichbarkeit zu verbessern. Nachhaltigkeit hat sich ebenfalls als wichtiger Wettbewerbsbereich herausgestellt, wobei Unternehmen sich auf verantwortungsvolle Beschaffung, Abfallreduzierung, recycelbare Verpackungen und energieeffiziente Fertigungsprozesse konzentrieren. Diese kombinierten Strategien werden voraussichtlich die Wettbewerbslandschaft des europäischen Paniermehlmarkts während des gesamten Prognosezeitraums prägen.

Marktführer der europäischen Paniermehlbranche

Dr. Schär AG

LEIMER KG

Kikkoman Corporation

Newly Weds Foods, Inc.

Kerry Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Dr. Schär plante, 28 Millionen EUR (ca. 30 Millionen USD) in Produktionsanlagen in Italien, Spanien und Deutschland zu investieren. Die Investition umfasst die Erweiterung seiner Apolda-Anlage in Thüringen, Deutschland, zur Unterstützung der Produktion von glutenfreiem Brot und Brötchen sowie den Aufbau von Gastronomieversorgungskapazitäten für Systemcaterer und Schnellrestaurantbetreiber in Europa.

- Januar 2026: Newly Weds Foods übernahm das in Großbritannien ansässige Unternehmen JDM Food Group, einen Hersteller von frischen flüssigen Lebensmittelprodukten in Bicker, Lincolnshire. Die Übernahme erweitert die Flüssig- und Soßenherstellungskapazitäten von Newly Weds Foods im Vereinigten Königreich und auf dem europäischen Festland und stärkt direkt das integrierte Panier- und Soßenangebot für Lebensmittelverarbeiter, Gastronomiebetreiber und Einzelhändler.

- Mai 2025: Die Nactarome Group fusionierte I.P.A.M. Industrie Prodotti Alimentari Manenti S.R.L. mit Aromata Group S.R.L., um Wachstum und Optimierung zu unterstützen. Nach der Fusion wurde Aromata Group S.R.L. in Nactarome S.R.L. umbenannt.

Berichtsumfang des europäischen Paniermehlmarkts

Paniermehl sind trockene, fein oder grob gemahlene Brotpartikel, die aus frischem oder gebackenem Brot hergestellt werden, das verarbeitet und getrocknet wird, um als Lebensmittelzutat verwendet zu werden. Der europäische Paniermehlmarkt ist nach Kategorie, Krümeltyp, Zutatentyp, Geschmack, Endverbraucher und Geografie segmentiert. Basierend auf der Kategorie ist der Markt in konventionell und glutenfrei segmentiert. Basierend auf dem Krümeltyp ist der Markt in trocken, Panko und frisch segmentiert. Basierend auf dem Zutatentyp ist der Markt in weizenbasiert, maisbasiert, reisbasiert und sonstige segmentiert. Basierend auf dem Geschmack ist der Markt in ungewürzt und gewürzt segmentiert. Basierend auf dem Endverbraucher ist der Markt in Lebensmittelverarbeitung, Gastronomie und Einzelhandel segmentiert. Basierend auf der Geografie ist der Markt in Deutschland, Frankreich, Vereinigtes Königreich, Spanien, Niederlande, Italien, Schweden, Polen, Belgien und Rest Europas segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen in Wertangaben (Millionen USD) und Volumen (Tonnen) durchgeführt.

| Konventionell |

| Glutenfrei |

| Trocken |

| Panko |

| Frisch |

| Weizenbasiert |

| Maisbasiert |

| Reisbasiert |

| Sonstige |

| Gewürzt |

| Ungewürzt |

| Lebensmittelverarbeitung | Verarbeitetes Fleisch |

| Halbfertiggerichte | |

| Sonstige | |

| Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Läden/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Deutschland |

| Frankreich |

| Vereinigtes Königreich |

| Spanien |

| Niederlande |

| Italien |

| Schweden |

| Polen |

| Belgien |

| Rest Europas |

| Nach Kategorie | Konventionell | |

| Glutenfrei | ||

| Nach Krümeltyp | Trocken | |

| Panko | ||

| Frisch | ||

| Nach Zutatentyp | Weizenbasiert | |

| Maisbasiert | ||

| Reisbasiert | ||

| Sonstige | ||

| Nach Geschmack | Gewürzt | |

| Ungewürzt | ||

| Nach Endverbraucher | Lebensmittelverarbeitung | Verarbeitetes Fleisch |

| Halbfertiggerichte | ||

| Sonstige | ||

| Gastronomie | ||

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Läden/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Niederlande | ||

| Italien | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Rest Europas | ||

Im Bericht beantwortete Schlüsselfragen

Wie sieht der Ausblick für Paniermehl in Europa bis 2031 aus?

Der europäische Paniermehlmarkt wird bis 2031 voraussichtlich 753,23 Millionen USD erreichen, ausgehend von 557,84 Millionen USD im Jahr 2026 bei einer CAGR von 6,19 % über 2026 bis 2031.

Welche Produktgruppe hat heute den größten Marktanteil?

Konventionelles Paniermehl führt nach Kategorie mit einem Anteil von 80,63 % im Jahr 2025, während trockenes Paniermehl nach Krümeltyp mit einem Anteil von 84,26 % führt.

Warum ist der Einzelhandel in ganz Europa so wichtig?

Der Einzelhandel machte im Jahr 2025 50,94 % der Nachfrage aus und ist auch der am schnellsten wachsende Endverbraucherkanal, unterstützt durch ein breiteres Sortiment und einen stärkeren Online-Zugang für Spezialprodukte.

Welches Land führt die Nachfrage an und welches wächst am schnellsten?

Deutschland hielt im Jahr 2025 den größten Anteil mit 21,83 %, während Polen voraussichtlich das schnellste Wachstum mit einer CAGR von 7,56 % bis 2031 verzeichnen wird.

Was verändert den Wettbewerb unter den Lieferanten?

Der Wettbewerb verlagert sich in Richtung Lieferanten, die Spezialformate, eine starke Allergenkontrolle, technischen Support und breitere Paniersystemkapazitäten anbieten können, anstatt nur Massenware-Paniermehlmengen.

Seite zuletzt aktualisiert am: