Größe und Marktanteil des europäischen Automobilstahlstanzmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

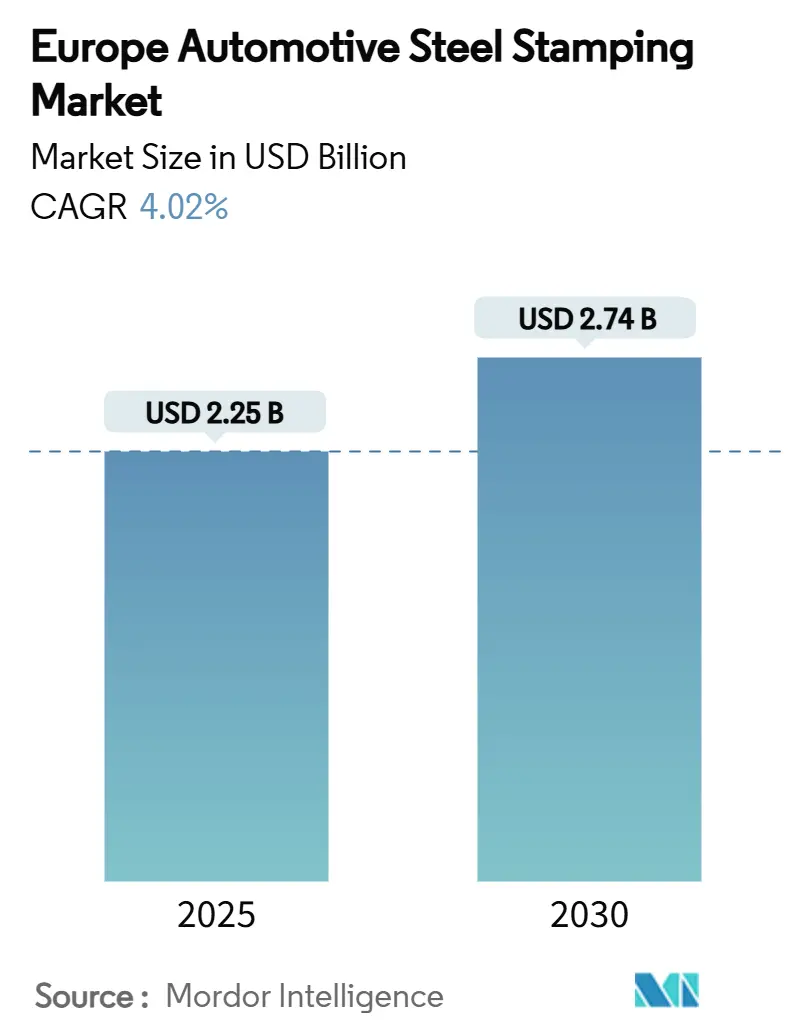

| Marktgröße (2025) | 2.25 Milliarden US-Dollar |

| Marktgröße (2030) | 2.74 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Automobilstahlstanzmarkts durch Mordor Intelligence

Die Größe des europäischen Automobilstahlstanzmarkts wird im Jahr 2025 auf 2,25 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,74 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,02 % entspricht. Der Zuwachs resultiert aus einer stabilen Nachfrage nach Personenkraftwagen, der zunehmenden Verbreitung von Elektrofahrzeugen sowie der anhaltenden Erholung der europäischen Fertigungskapazitäten. Kostengünstiger Stahl behauptet seinen Marktanteil gegenüber Aluminium, da Stanzlieferanten Servopressen, Laserstanzen und energiesparende Produktionszellen einsetzen. OEM-Investitionen in eigene Presswerke, wie etwa BMWs Ausgabe von 200 Millionen USD, signalisieren ein langfristiges Bekenntnis zur lokalen Versorgungsresilienz [1]„BMW investiert in neues Presswerk zur Sicherung der Rohbauversorgung,” BMW Group, bmwgroup.com. Strenge EU-Kohlenstoffvorschriften, der verstärkte Einsatz von ultrahochfesten Güten sowie die Zusammenarbeit zwischen Stahlherstellern und Tier-1-Lieferanten fördern die Komponenteninnovation, auch wenn Energiepreise und die Volatilität bei Flachstahl die Margen belasten. Diese gegenläufigen Kräfte erklären den gemäßigten, aber nachhaltigen Expansionspfad des europäischen Automobilstahlstanzmarkts.

Wesentliche Erkenntnisse des Berichts

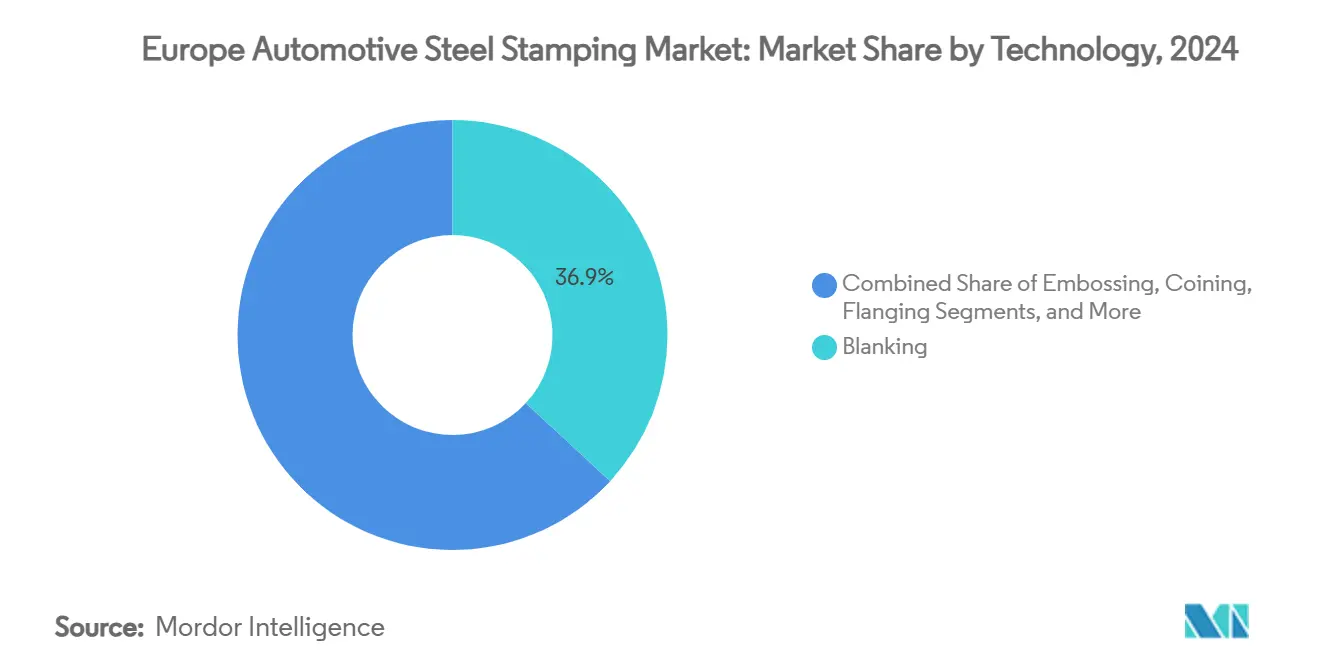

- Nach Technologie führte das Stanzen im Jahr 2024 mit einem Marktanteil von 36,85 % am europäischen Automobilstahlstanzmarkt, und eine CAGR von 4,45 % macht es bis 2030 zur am schnellsten wachsenden Technologie.

- Nach Verfahren hielt das Rollformen im Jahr 2024 einen Anteil von 33,26 % an der Marktgröße des europäischen Automobilstahlstanzmarkts, und das Warmumformen soll bis 2030 mit einer CAGR von 5,34 % expandieren.

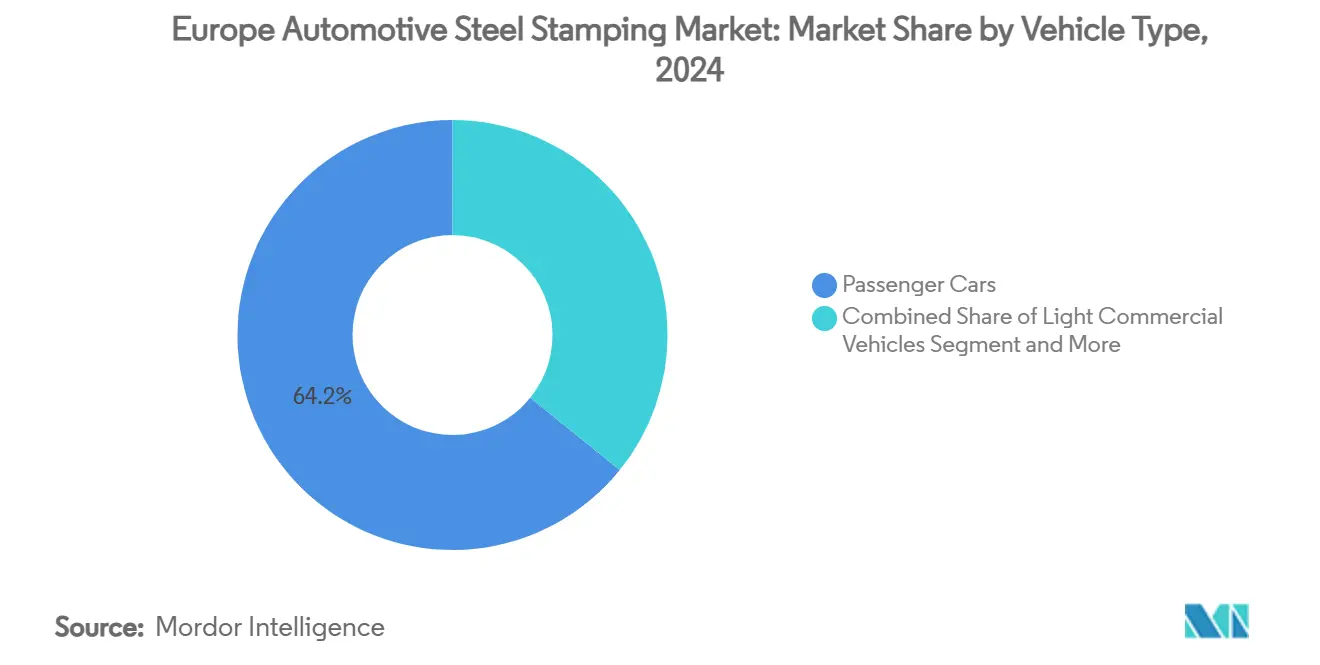

- Nach Fahrzeugtyp entfielen im Jahr 2024 64,15 % der Marktgröße des europäischen Automobilstahlstanzmarkts auf Personenkraftwagen, die bis 2030 auch die höchste CAGR von 4,77 % verzeichnen werden.

- Nach Antrieb behielten Verbrennungsmotormodelle im Jahr 2024 einen Anteil von 74,82 %, während der Elektroantrieb mit 6,04 % bis 2030 das stärkste Wachstum verzeichnet.

- Nach Land entfielen im Jahr 2024 29,44 % des Marktanteils am europäischen Automobilstahlstanzmarkt auf Deutschland, während Polen im Prognosezeitraum mit einer CAGR von 5,68 % das schnellste Wachstum verzeichnete.

Trends und Erkenntnisse im europäischen Automobilstahlstanzmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Starke Nachfrage nach EV-spezifischen Strukturbauteilen | +1.2% | Deutschland, Polen, Schweden | Langfristig (≥ 4 Jahre) |

| EU-CO₂-Normen treiben Leichtbau voran | +0.8% | Deutschland, Frankreich | Mittelfristig (2-4 Jahre) |

| Einsatz von ultrahochfestem Stahl ermöglicht dünnere Blechdicken | +0.7% | Standorte von Premium-OEMs | Langfristig (≥ 4 Jahre) |

| Erholung der EU-Personenkraftwagenproduktion | +0.6% | Italien, Spanien, die Tschechische Republik | Kurzfristig (≤ 2 Jahre) |

| Einführung von Servopresse und Laserstanzen | +0.5% | West- und Osteuropa | Mittelfristig (2-4 Jahre) |

| OEM-Tier-1-Gemeinschaftsunternehmen für eigenes Stanzen | +0.4% | Deutschland, Vereinigtes Königreich, Frankreich | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Nachfrage nach EV-spezifischen Strukturbauteilen

Reine Batterieplattformen verfügen über lange Bodengruppen, Giga-Press-Panelkonzepte und Multimetall-Hybride, die präzises Warmumformen erfordern. Gestamp führt bereits 20 % seines europäischen Umsatzes auf EV-Programme zurück, was eine Verschiebung der Auftragsbücher hin zu Batterieschutzsystemen und Unterboden-Querträgern belegt [2]„Geschäftsbericht 2024,” Gestamp, gestamp.com. Güten mit einer Zugfestigkeit von über 2.000 MPa sind mittlerweile in sicherheitskritischen Rohbauten Standard. Die hohe Komplexität erhöht die Qualifikationshürden, sodass größere Lieferanten Marktanteile konsolidieren und der europäische Automobilstahlstanzmarkt von technologiegetriebenem Preissetzungsvermögen profitiert.

EU-CO₂-Emissionsnormen erhöhen den Druck auf OEMs beim Leichtbau

Strengere Flottenemissionsgrenzwerte verpflichten Automobilhersteller, Gewicht einzusparen, ohne die Crashsicherheit zu beeinträchtigen. Fortschrittliche hochfeste Güten ermöglichen es Presswerken, die Blechdicken um bis zu 20 % zu reduzieren und dabei die Steifigkeit zu erhalten, sodass der europäische Automobilstahlstanzmarkt zum Enabler der regulatorischen Compliance wird. Elektroautos erhöhen paradoxerweise den Stahlbedarf pro Fahrzeug, da Batteriemodule robuste Aufprallkäfige benötigen. Stahlhersteller wie ArcelorMittal kooperieren mit spezialisierten Stanzern, um Batteriegehäuse zu entwickeln, die Aluminium in Bezug auf Kosten und Reparierbarkeit übertreffen [3]„Stahlbatteriegehäuse für Elektrofahrzeuge,” ArcelorMittal, arcelormittal.com. Wasserstoffbasierte Direktreduktionsinvestitionen von ThyssenKrupp und anderen Unternehmen sichern künftige Versorgung mit kohlenstoffarmem Ausgangsmaterial und unterstützen die Nachhaltigkeitszusagen der OEMs.

Einsatz von ultrahochfestem Stahl ermöglicht dünnere Blechdicken

Fortiform und ähnliche ultrahochfeste Stahlserien erzielen gegenüber herkömmlichen Weichstahlgüten eine Gewichtseinsparung von 40 %. Ihre Verarbeitung erfordert engere Temperaturfenster und höhere Umformgeschwindigkeiten – Investitionen, die etablierten Tier-1-Lieferanten zugutekommen. Kirchhoffs Versuche mit Fortiform zeigen rissfreies Kaltumformen von 1.200-MPa-Platinen und eröffnen kosteneffiziente Alternativen zum Warmumformen. Solche Erfolge stärken die Premiumpositionierung des europäischen Automobilstahlstanzmarkts im Bereich fortschrittlicher Werkstoffe.

Erholung der EU-Personenkraftwagenproduktion nach COVID

Die Fahrzeugmontage erholte sich bis 2024, da sich die Halbleiterzuteilung verbesserte und Auftragsrückstände abgebaut wurden. EUROFER meldete einen Anstieg der Neuzulassungen um 11,2 %, was zu einer besseren Auslastung der Presswerke führte. Die Normalisierung der Volumina verbessert die Margen durch eine bessere Fixkostenabsorption, jedoch verläuft die Erholung regional uneinheitlich. Osteuropäische Standorte in der Slowakei und Polen sind aufgrund von Near-Shoring nahezu ausgelastet, während einige deutsche Werke noch unter dem Vorkrisenniveau liegen. Diese ungleichmäßige Erholung veranlasst Lieferanten, ihre Standortstruktur neu auszurichten und gleichzeitig die Marktabdeckung im europäischen Automobilstahlstanzmarkt aufrechtzuerhalten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Investitionskosten und Energiekosten in EU-Werken | -0.9% | Deutschland, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Flachstahlpreise | -0.6% | EU-Lieferanten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in Westeuropa | -0.5% | Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2-4 Jahre) |

| Wettbewerb durch Aluminium und Verbundwerkstoffe | -0.4% | Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Energiekosten in EU-Werken

Strom kann bis zu 40 % der Betriebskosten eines Presswerks ausmachen. Im Rahmen des EU-Emissionshandelssystems fällt für jede Megawattstunde eine zusätzliche Kohlenstoffabgabe an, was die Betriebskosten im Vergleich zu asiatischen oder amerikanischen Wettbewerbern erhöht. ThyssenKrupps Restrukturierungsziele von 150 Millionen EUR jährlichen Einsparungen verdeutlichen, wie Hersteller ihre Wettbewerbsfähigkeit im europäischen Automobilstahlstanzmarkt sichern.

Volatilität der Flachstahlpreise

Geopolitische Turbulenzen und Frachtunterbrechungen haben die Preisschwankungen bei Coils verstärkt, obwohl viele Tier-1-Lieferanten Festpreisvereinbarungen mit Automobilherstellern abschließen. Ohne Absicherung kommt es zu Margenerosion, wenn die Warmbreitbandindizes steigen. Liquiditätsengpässe hindern kleinere Presswerke daran, in neue Servolinien zu investieren, was die Modernisierung im europäischen Automobilstahlstanzmarkt verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Vielseitiges Stanzen behauptet die Führungsposition

Das Stanzen erzielte im Jahr 2024 mit 36,85 % den höchsten Anteil an der Marktgröße des europäischen Automobilstahlstanzmarkts, dank seiner grundlegenden Rolle bei verschiedenen Modellen und Werkstoffen. Die Nachfrage bleibt robust, da sowohl kompakte Stadt-Elektrofahrzeuge als auch Nutzfahrzeuge auf Präzisionsplatinen für Türaußenhäute, Strukturträger und Batteriegehäuse angewiesen sind. Neu eingeführte Faserlaserzellen verkürzen Rüstzeiten von Stunden auf Minuten und ermöglichen es Lieferanten, wachsende Designvariabilität mit minimalen Stillstandzeiten zu bewältigen. Das Verfahren liefert zudem sauberere Schnittkanten, die Rissbildung bei ultrahochfesten Güten in nachgelagerten Prozessen reduzieren, was die bis 2030 prognostizierte CAGR von 4,45 % untermauert. Im Prognosezeitraum konzentrieren sich Kapazitätserweiterungen in Polen, Ungarn und Spanien, wo niedrigere Energietarife und Investitionsanreize die Kosteneffizienz für den europäischen Automobilstahlstanzmarkt verbessern.

Das werkzeugfreie Paradigma des Laserstanzens fördert Prototypeniterationen und eignet sich für Premium-OEMs, die ihre Ausstattungsvarianten kontinuierlich erneuern. Gleichzeitig bedienen Hochgeschwindigkeitsmechanischstanzer Volumenmodelle mit Verbrennungsmotor, sodass die Technologiewahl je nach Programmgröße variiert. Prägen und Münzprägen bleiben Nischenanwendungen für ästhetische Zierteile und maßgenaue Passungsteile. Das Flanschformen unterstützt weiterhin Türbogenversteifungen und Heckklappenöffnungen, verzeichnet jedoch ein langsameres Wachstum, da Giga-Gussteile die Teileanzahl pro Fahrzeug reduzieren. Biegestationen entwickeln sich hin zu vollelektrischer Betätigung, die mit den werksweiten Kohlenstoffreduktionszielen übereinstimmt. Insgesamt festigt die Breite der Stanzanwendungen seine führende Position im europäischen Automobilstahlstanzmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Verfahren: Warmumformen gewinnt durch Sicherheitsanforderungen an Bedeutung

Das Rollformen kontrollierte im Jahr 2024 33,26 % des Marktanteils am europäischen Automobilstahlstanzmarkt aufgrund seiner bewährten Wirtschaftlichkeit für lange Dachspriegel, Längsträger und Schwellerbalken. Die Sicherheitsagenda veranlasst OEMs jedoch, 1.500-MPa-martensitische Bauteile für Seitenaufprallzonen vorzuschreiben. Das Warmumformen ist einzigartig in der Lage, komplexe Formen mit solcher Festigkeit zu formen, was seine schnellste CAGR von 5,34 % bis 2030 erklärt. Installationen von PHS-Linien mit Abschreckwerkzeugen konzentrieren sich in Deutschland und Schweden, wo Premium-SUVs strenge Crashmodule erfordern. Prozessintegratoren berichten, dass maßgeschneiderte temperierte Platinen nun auch in Volumenklasse-Schrägheckmodellen eingesetzt werden, was auf eine Verbreitung in breitere Marktsegmente hindeutet.

Die Blechumformung bewältigt weiterhin mehrstufige Tiefziehvorgänge für große Karosserieteile, aber Servopressen erhöhen die Hubzahl um 20 % und reduzieren den Energieverbrauch pro Hub. Metallverarbeitungsaufgaben – Punktschweißen, Clinchen, Nieten – rücken näher an die Pressen heran und fördern eine zellenbasierte Fertigung mit reduziertem Logistikaufwand. Weitere Spezialtechniken entstehen für EV-Batteriewannen, wie das Presshärten von rollplattierten Stahl-Aluminium-Sandwichverbunden, was das Leistungsspektrum des europäischen Automobilstahlstanzmarkts erweitert. Lieferanten, die prozessübergreifende Flexibilität umsetzen, gewinnen Planungsvorteile und eine höhere Werksauslastung.

Nach Fahrzeugtyp: Personenkraftwagen behalten Skalenvorteil

Personenkraftwagenmodelle lieferten im Jahr 2024 64,15 % der Marktgröße des europäischen Automobilstahlstanzmarkts und werden mit einer moderaten CAGR von 4,77 % wachsen, da sich die Auftragserholung in der Region stabilisiert. Schrägheckmodelle und kompakte SUVs dominieren die Werkzeugpläne, da Erschwinglichkeit angesichts der Verbraucherpreisinflation wichtig ist. Werksmodernisierungen zielen auf Zykluszeiteinsparungen ab, um OEM-Nachfragespitzen für Panoramadächer und ADAS-Sensorhalterungen zu bedienen, die beide zusätzliche gestanzte Verstärkungen erfordern. Trotz der Volumenstabilität fordern OEMs weiterhin Stückpreissenkungen und zwingen Stanzer, Kosten durch Schrottminimierung und flexible Werkzeugstandards zu senken.

Elektrische Transporter und Fahrgestelle für die letzte Meile treiben das Nutzfahrzeugsegment an und erfordern neue Werkzeugsätze für schwergängige Bodengruppen. Selbsttragende leichte Nutzfahrzeuge teilen sich Presslinien mit Personenkraftwagen, was eine ausgewogene Schichtauslastung ermöglicht. Schwere Lkw-Rahmen ziehen trotz geringerer Stückzahlen dedizierte Hochtonnagenpressen an, die 20 mm Blechdicke verarbeiten können. Mit zunehmender Elektrifizierung des Güterverkehrs integrieren Nutzfahrzeughersteller strukturelle Batteriegehäuse, die Sicherheitskäfigen von Personenkraftwagen ähneln, und erweitern so das adressierbare Tonnagevolumen für den europäischen Automobilstahlstanzmarkt. Lieferanten mit Mehrpressenportfolios können mit begrenztem Umrüstaufwand zwischen diesen Kategorien wechseln.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Antrieb: Verbrennungsmotor dominiert, Elektrofahrzeuge beschleunigen

Fahrzeuge mit Verbrennungsmotor (VKM) behielten im Jahr 2024 den höchsten Anteil von 74,82 % an der Marktgröße des europäischen Automobilstahlstanzmarkts und liefern das Kernvolumen, das die Presswerksauslastung in der gesamten Region hochhält. Stanzunternehmen beliefern weiterhin Motorträger, Abgasschilde und Kraftstoffsystemhalterungen in großen Stückzahlen, was eine effiziente Amortisation des bestehenden Werkzeugbestands ermöglicht, während schrittweise Servopressenaufrüstungen die Ausschussraten senken. Batterie-elektrische und Plug-in-Hybrid-Programme (BEV + PHEV) führen zwar zu geringerem absolutem Tonnagevolumen, bringen jedoch neue Inhalte wie mehrlagige Batteriewannen und verstärkte Unterboden-Querträger mit sich, die ultrahochfeste Güten erfordern. Stanzer weisen daher Warmumformlinien in Schwachlastzeiten des Verbrennungsmotorbetriebs EV-Programmen zu, gleichen Taktzeiten über gemischte Antriebsauftragsbücher aus und schützen Margen in einem preissensiblen Umfeld.

EV-Plattformen erzielen mit 6,04 % bis 2030 die schnellste CAGR des Segments, was EU-Nullemissionsziele und OEM-Modelleinführungen widerspiegelt, die gemeinsam die Nachfrage nach hochwertigem Stahl steigern, auch wenn die Gesamtteilezahl pro Fahrzeug sinkt. Jedes elektrische SUV enthält 40–50 % mehr hochfesten Stahl als sein Verbrennungsmotorpendant, sobald Batteriepackschutz und Crashenergiepfade einbezogen werden, was den durch Aluminiumanbauteile verlorenen Gewichtsanteil ausgleicht. Der Marktanteil des europäischen Automobilstahlstanzmarkts für EV-Anwendungen steigt folglich von Jahr zu Jahr und zieht Investitionen in Servopressen, Laserstanzen und Warmumformen nach Polen, Ungarn und Schweden, wo OEM-Gigafabriken konzentriert sind. Die kontinuierliche Zusammenarbeit mit Stahlherstellern an brandschutzhemmenden Beschichtungen und wärmeleitenden Sandwichgüten vertieft die Wertschöpfung weiter und positioniert etablierte Tier-1-Lieferanten, um den Antriebswandel zu nutzen, ohne auf Verbrennungsmotor-Cashflows zu verzichten.

Geografische Analyse

Deutschland hielt im Jahr 2024 29,44 % der Marktgröße des europäischen Automobilstahlstanzmarkts aufgrund seiner dichten Konzentration von Presswerksintegratoren, Technologieinstituten und Hochfahrzeugwerken. Die Region profitiert von der räumlichen Nähe zu Stahlgiganten, die in der Lage sind, AHSS-Coils innerhalb von Stunden zu liefern. Steigende Strompreise schaffen jedoch Dringlichkeit für die Einführung von Energierückgewinnungsantrieben an Pressen. Unternehmen kooperieren mit kommunalen Versorgern bei Kraft-Wärme-Kopplungsprojekten, um Energiekosten zu senken und Scope-2-Emissionen zu reduzieren. Die Herausforderung beim Fachkräftemangel bleibt akut und treibt duale Ausbildungsprogramme voran, die Werkzeugdesignkurse mit betrieblicher Ausbildung verbinden und so den Wissenstransfer im europäischen Automobilstahlstanzmarkt sichern.

Polen verzeichnet mit 5,68 % die höchste CAGR, da westliche OEMs die Produktion von Motorgehäusen, Seitenträgern und Anbauteilen in neue Greenfield-Anlagen verlagern. Investoren nennen niedrigere Löhne, verfügbares Industrieland und EU-Strukturfonds als überzeugende Argumente. Inländische Lieferanten rüsten Pressengrößen auf 2.000 Tonnen auf, um SUV-Bodengruppen zu bedienen, die zuvor aus Deutschland geliefert wurden. Universitäten erweitern Metallurgie- und Robotikkurse und sichern so eine stetige Techniker-Pipeline. Logistikverbindungen über Ostseehäfen rationalisieren Coilzuflüsse und Panelexporte und stärken Polens Rolle im europäischen Automobilstahlstanzmarkt.

Frankreich, Spanien und Italien verzeichnen eine starke Stanznachfrage, die mit den Standorten von Stellantis und Renault verbunden ist. Lokale Förderprogramme beschleunigen die EV-Einführung und führen zu werksinternen Batteriewannenstanzlinien in Fahrzeugwerken. Spaniens Standort Valencia rüstet ältere Pressen mit Retrofit-Kits auf Servoantriebe um, die den Energieverbrauch um 30 % senken. Italien nutzt spezialisierte Werkzeugmacher rund um Turin, um Werkzeuge für komplexe warmgeformte Säulen zu liefern. Das Vereinigte Königreich konzentriert sich auf Premiummarken; Jaguar Land Rovers Umstieg auf Aluminiumanbauteile dämpft das Stahlvolumen, doch neue Range-Rover-Plattformen schreiben weiterhin hochfeste Seitenträger vor. Schweden und die Tschechische Republik verfolgen Nachhaltigkeitspositionierung und Near-Shore-Zuverlässigkeit und unterstützen Exportvolumina in benachbarte Märkte. Insgesamt tragen diese Teilregionen Stabilität und lokale Innovation zum europäischen Automobilstahlstanzmarkt bei.

Wettbewerbslandschaft

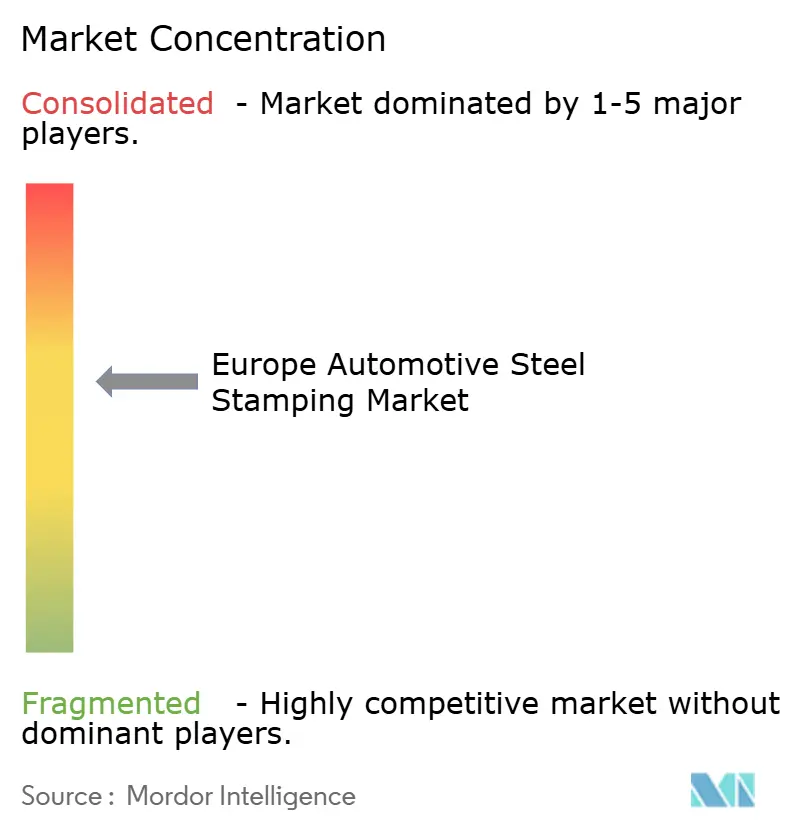

Das Wettbewerbsfeld zeigt eine moderate Konzentration: Gestamp, Benteler, Magna, Kirchhoff und voestalpine dominieren sicherheitskritische Stanzteile und fortschrittliche Warmumformmodule. Die Marktführerschaft basiert auf eigenem Werkzeugdesign, dedizierten Materiallabors und langfristigen Allianzen mit ArcelorMittal, SSAB und ThyssenKrupp für exklusive Stahlgüten. Gestamp erzielte im Jahr 2024 einen Umsatz von 12,27 Milliarden EUR, wobei 20 % auf EV-Inhalte entfielen, was die Skalenvorteile im europäischen Automobilstahlstanzmarkt unterstreicht. Benteler schafft Mehrwert durch rohrintegrierte Bodensysteme, die Rollformen und Stanzen kombinieren und die Fahrzeugpackhöhe reduzieren.

Strategische Maßnahmen drehen sich um Nachhaltigkeit. Gestamp erprobt emissionsarme Coil-Lieferketten unter Verwendung von ArcelorMittals Schrott-zu-Stahl-Route XCarb. Gedia kooperiert mit Salzgitter bei wasserstoffreduzierten Brammen für Seitenaufprallträger. Solche Kooperationen ermöglichen es Tier-1-Lieferanten, OEMs CO₂-Fußabdruckzertifikate für jedes Bauteil anzubieten – ein wachsendes Ausschreibungskriterium. Technologieinvestitionen umfassen Servopresseninseln, die die Taktzeit halbieren, und Predictive-Maintenance-Suiten, die Echtzeit-Sensordaten an KI-Dashboards übermitteln. Lieferanten umwerben auch Startups wie Fisker und Nio, um frühzeitige EV-Verträge zu sichern und Kundenportfolios im europäischen Automobilstahlstanzmarkt zu diversifizieren.

Die Markteintrittsbarrieren bleiben hoch. Eine moderne Warmumformlinie kostet 30 Millionen USD und erfordert komplexes Abschreckwerkzeug-Know-how. Qualitätsnachverfolgungsstandards wie IATF 16949 und strenge OEM-Auditprotokolle schrecken kleinere Fertigungsbetriebe ab. Dennoch gedeihen Nischenspezialisten im Prototypenbau und bei Kleinserienluxusarbeiten, wo Agilität Skalenvorteile überwiegt. Robotikintegratoren und Softwareunternehmen schaffen Ökosystemwettbewerb durch automatisierte Pressraummodule, aber etablierte Tier-1-Lieferanten übernehmen diese Akteure häufig, um geistiges Eigentum zu internalisieren. Folglich erhält der europäische Automobilstahlstanzmarkt einen ausgewogenen Wettbewerb, der kontinuierliche Fähigkeitsverbesserungen fördert, ohne in Preiskriege zu verfallen.

Marktführer im europäischen Automobilstahlstanzmarkt

Gestamp Automoción S.A.

Benteler International AG

Magna International Inc. (Cosma)

Kirchhoff Automotive GmbH

CIE Automotive S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: SEYI-Europe kündigte an, auf der LAMIERA 2025 in Mailand eine neue Servopresse für hochfesten Stahl und Aluminium zu präsentieren, die über einen hauseigenen Antriebsmotor für eine energieeffiziente Automobilkomponentenproduktion verfügt.

- Juli 2023: ArcelorMittal Europe – Flachprodukte unterzeichnete eine Vereinbarung mit Gestamp, Stanzschrott als Rohmaterial für XCarb-Coils mit Recyclinganteil zu verwerten und damit die Kreislaufwirtschaftsversorgung im Automobilstanzen zu stärken.

Berichtsumfang des europäischen Automobilstahlstanzmarkts

| Stanzen |

| Prägen |

| Münzprägen |

| Flanschformen |

| Biegen |

| Sonstige Technologien |

| Rollformen |

| Warmumformen |

| Blechumformung |

| Metallverarbeitung |

| Sonstige Verfahren |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Verbrennungsmotor (VKM) |

| Elektrofahrzeuge (BEV + PHEV) |

| Deutschland |

| Frankreich |

| Vereinigtes Königreich |

| Italien |

| Spanien |

| Polen |

| Schweden |

| Tschechische Republik |

| Übriges Europa |

| Nach Technologie | Stanzen |

| Prägen | |

| Münzprägen | |

| Flanschformen | |

| Biegen | |

| Sonstige Technologien | |

| Nach Verfahren | Rollformen |

| Warmumformen | |

| Blechumformung | |

| Metallverarbeitung | |

| Sonstige Verfahren | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge | |

| Nach Antrieb | Verbrennungsmotor (VKM) |

| Elektrofahrzeuge (BEV + PHEV) | |

| Nach Land | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Polen | |

| Schweden | |

| Tschechische Republik | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Automobilstahlstanzmarkts?

Der Markt hatte im Jahr 2024 einen Wert von 2,16 Milliarden USD und soll bis 2030 einen Wert von 2,74 Milliarden USD erreichen.

Wie schnell wird der Markt in den nächsten fünf Jahren voraussichtlich wachsen?

Er soll zwischen 2025 und 2030 mit einer CAGR von 4,02 % wachsen, unterstützt durch steigende EV-Inhalte und regulatorischen Druck.

Welches Land ist der am schnellsten wachsende Stanzstandort in Europa?

Polen verzeichnet mit 5,68 % bis 2030 die schnellste CAGR, angetrieben durch Near-Shoring und Greenfield-Investitionen.

Warum bleibt Stahl gegenüber Aluminium für Elektrofahrzeuge wettbewerbsfähig?

Batteriepakete benötigen einen starken, kosteneffizienten Schutz, und ultrahochfester Stahl bietet die erforderliche Crashfestigkeit zu geringeren Kosten als Aluminium.

Seite zuletzt aktualisiert am: