Marktgröße und Marktanteil der Luftrettungsdienste in Europa

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

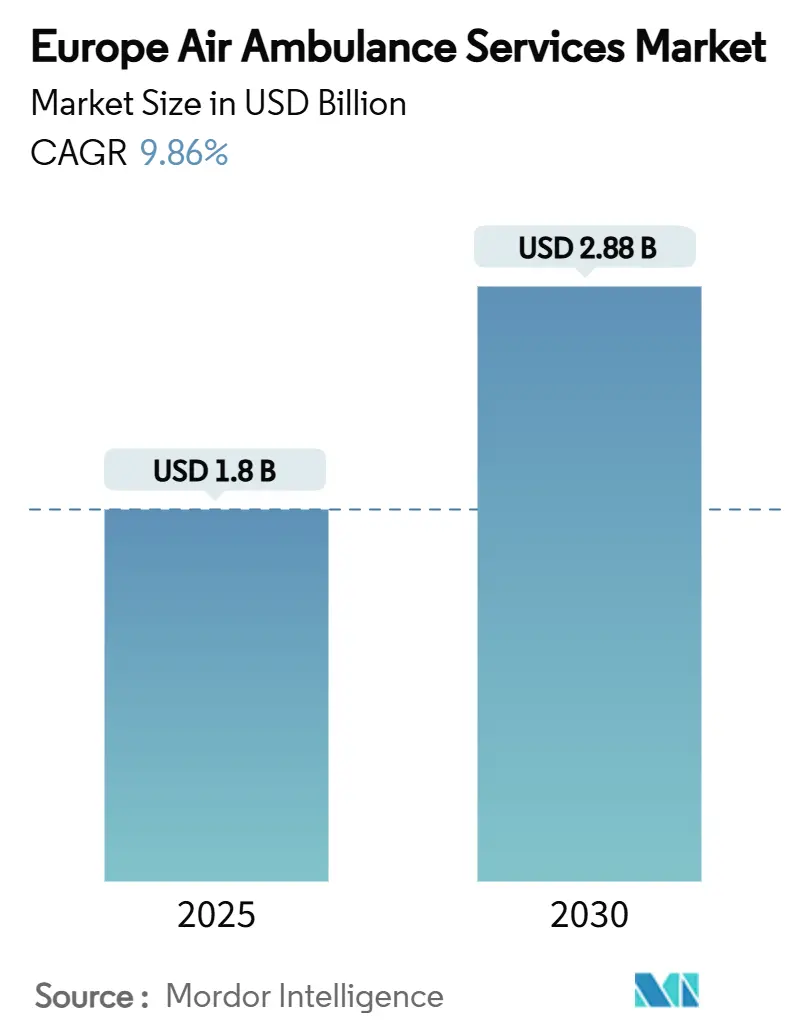

| Marktgröße (2025) | 1.8 Milliarden US-Dollar |

| Marktgröße (2030) | 2.88 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Luftrettungsdienste in Europa von Mordor Intelligence

Die Marktgröße für Luftrettungsdienste in Europa beläuft sich im Jahr 2025 auf 1,8 Milliarden USD und wird bis 2030 voraussichtlich 2,88 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 9,86 % entspricht. Die Marktdynamik wird durch die Gebrechlichkeit alternder Bevölkerungen, die stetige Zunahme kardiovaskulärer und zerebrovaskulärer Ereignisse sowie eine Welle der Flottenmodernisierung, die eVTOL-Erprobungen einschließt, getragen. Ein starkes Erstattungsumfeld in der Schweiz, Deutschland und den Niederlanden reduziert weiterhin das Zahlungsrisiko. Gleichzeitig schafft Frankreichs Bestreben, Offshore-Windanlagen mit dedizierten Evakuierungskorridoren zu verbinden, neue Streckendichte. Sich verschärfende Pilotenmangel, höhere Wartungskosten für Drehflügler und Lärmklagrisiken in Ballungsräumen dämpfen den Ausblick, dürften das Wachstum angesichts des Ausmaßes des ungedeckten Bedarfs jedoch nicht zum Entgleisen bringen. Die Konsolidierung bleibt moderat; führende Marktteilnehmer modernisieren ihre Flotten und bauen paneuropäische Partnerschaften aus, anstatt auf direkte Fusionen zu setzen. Das Zusammenspiel zwischen krankenhausbasierten, staatlichen und unabhängigen Modellen fördert die Spezialisierung der Anbieter, schützt die Servicequalität und fördert die grenzüberschreitende medizinische Mobilität.

Wesentliche Erkenntnisse des Berichts

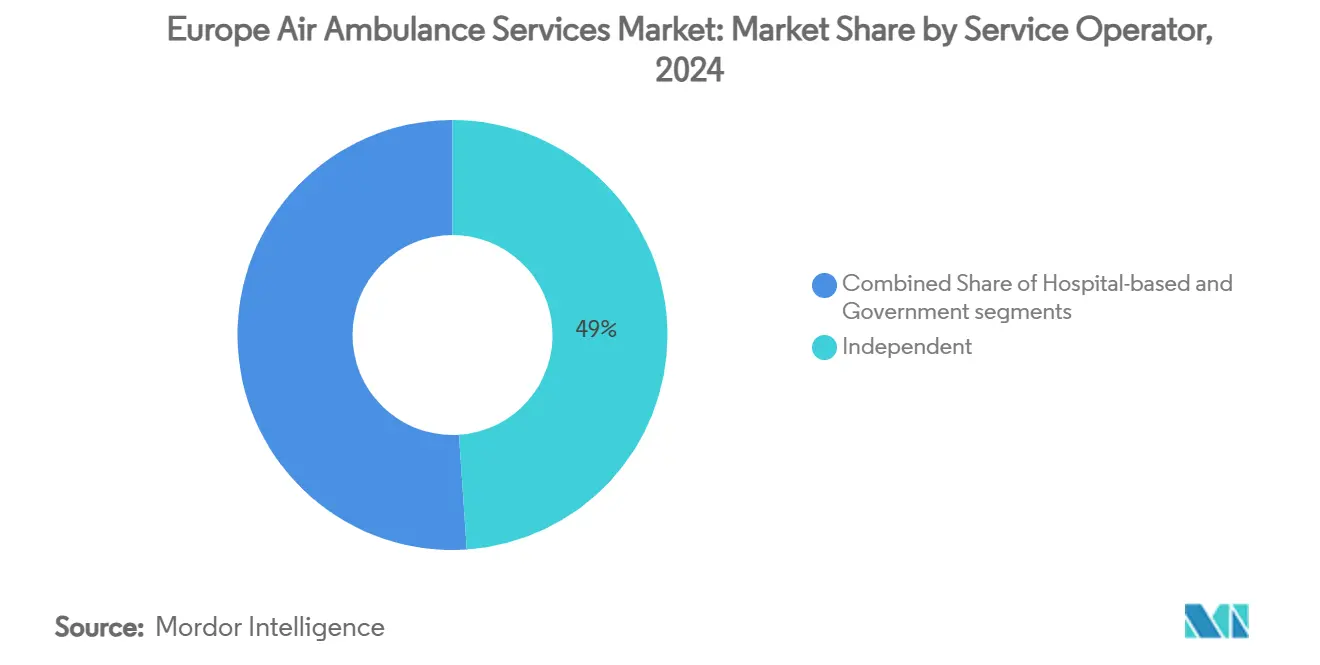

- Nach Dienstleistungsanbieter entfielen im Jahr 2024 48,95 % des Marktanteils der Luftrettungsdienste in Europa auf unabhängige Unternehmen; krankenhausbasierte Einheiten werden mit einer CAGR von 11,54 % bis 2030 die stärksten Wachstumsträger sein.

- Nach Flugzeugtyp kontrollierten Starrflügler im Jahr 2024 einen Anteil von 66,51 % am Markt für Luftrettungsdienste in Europa; Drehflügler-Flotten sind auf Kurs für eine CAGR von 10,4 % bis 2030.

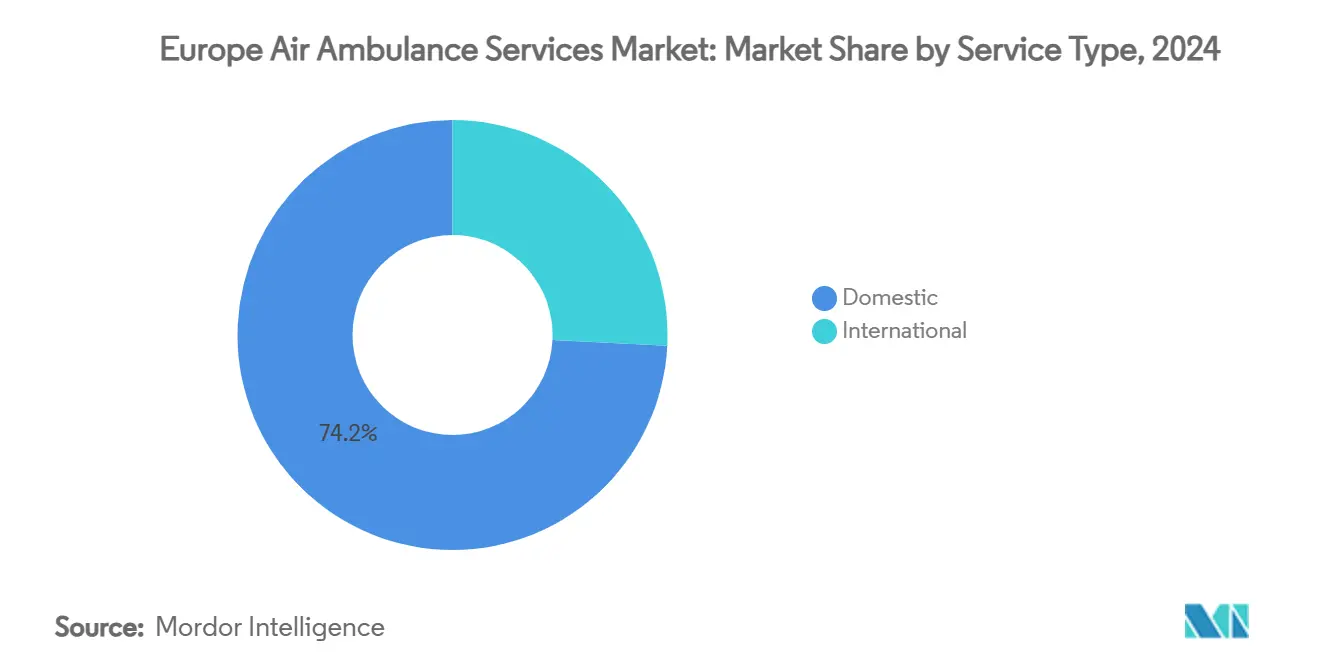

- Nach Dienstleistungsart entfielen im Jahr 2024 74,21 % der Marktgröße der Luftrettungsdienste in Europa auf nationale Einsätze, während internationale Flüge im gleichen Zeitraum voraussichtlich mit einer CAGR von 9,89 % wachsen werden.

- Nach Geografie hielt die Schweiz im Jahr 2024 einen Marktanteil von 40,26 % an den Luftrettungsdiensten in Europa, während Frankreich von 2025 bis 2030 voraussichtlich mit einer CAGR von 12,45 % wachsen wird.

Trends und Erkenntnisse im Markt für Luftrettungsdienste in Europa

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Vorfälle kardiovaskulärer und zerebrovaskulärer Notfälle | +1.80% | Deutschland, Frankreich, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerung mit Bedarf an spezialisiertem medizinischen Transport | +2.10% | Westeuropa | Langfristig (≥ 4 Jahre) |

| Integration des Hubschrauber-Rettungsdienstes in nationale Traumanetzwerke | +1.20% | DACH, Nordics | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsrahmen für den Hubschrauber-Rettungsdienst in wichtigen EU-Ländern | +1.50% | Schweiz, Deutschland, Niederlande, Österreich | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Offshore-Windparks als Antrieb für Offshore-Medevac-Verträge | +0.90% | Nordsee-Anrainerstaaten | Mittelfristig (2–4 Jahre) |

| Entstehende eVTOL-Medizinflotten erschließen neue Kapazitätskorridore | +0.70% | Städtische EU-Knotenpunkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Vorfälle kardiovaskulärer und zerebrovaskulärer Notfälle

Europäische Notaufnahmen verzeichneten im Jahr 2024 304,5 Besuche je 1.000 Einwohner, und zwischen 70 % und 80 % der Aufnahmen stammten aus diesen Einheiten.[1]Europäische Gesellschaft für Notfallmedizin, „Europäische Notfallmedizin in Zahlen”, eusem.org Ältere Bewohner verursachten 42,6 % aller Einsätze, wobei ihr Einsatzbedarf von 223 je 1.000 Einwohner die Rate von 76 je 1.000 bei jüngeren Erwachsenen bei weitem übertraf. Die Abdeckung durch primäre perkutane Koronarintervention variiert in der Region zwischen 5 % und 92 %, was schnelle Lufttransporte in Herzzentrumskliniken unerlässlich macht. Schweizer Daten zeigen, dass 87 % der Lufteinsätze in die Kategorie „nicht dringend, aber spezialisiert” fielen, was auf eine latente Nachfrage nach klinischen Kapazitäten an Bord hinweist. Drei Viertel der europäischen Hubschrauber-Rettungsdienstanbieter setzen bereits Point-of-Care-Ultraschall ein, doch zwei Drittel hinken bei standardisierten Schulungen hinterher, was eine Qualifizierungslücke verdeutlicht.

Wachsende geriatrische Bevölkerung mit Bedarf an spezialisiertem medizinischen Transport

Das Medianalter in Europa übersteigt mittlerweile 44 Jahre, und häusliche Notfälle bei Senioren erfordern längere Einsatzzeiten vor Ort, die Bodeneinheiten nicht absorbieren können, ohne die Versorgung andernorts zu beeinträchtigen. Bewohner von Pflegeheimen generieren mit doppelt so hoher Wahrscheinlichkeit arztbegleitete Einsätze, was Luftrettungsbesatzungen dazu veranlasst, geriatriespezifische Protokolle zu entwickeln, einschließlich Gebrechlichkeitsbewertung und Stabilisierung bei Sturzverletzungen.[2]Journal of Clinical Medicine, „Epidemiologie der präklinischen Rettungsdienstversorgung geriatrischer Patienten”, jcm.ac Audits kommunaler Rettungsassistenten in Deutschland zeigen, dass mehr als die Hälfte der Niedrigakuität-Fälle bei älteren Menschen dennoch zu einem Transport eskaliert, was die latente Flugbedarfsnachfrage verdeutlicht, die in demografischen Trends verankert ist. Anbieter, die in Kabinenausstattungen investieren, die bariatrische Tragen und tragbare Dialysegeräte aufnehmen können, verschaffen sich einen Wettbewerbsvorteil. Politische Entscheidungsträger betrachten Luftrettungskapazitäten unterdessen als Hebel zur Aufrechterhaltung eines gleichberechtigten Zugangs in ländlichen Regionen, in denen die Krankenhauskonsolidierung zunimmt.

Integration des Hubschrauber-Rettungsdienstes in nationale Traumanetzwerke

Die Europäische Governance-Allianz im Hubschrauber-Rettungsdienst standardisiert Protokolle und führt Peer-Reviews durch, wodurch Austauschbarkeit zwischen Besatzungen und Flotten geschaffen wird. Deutschland verfügt durch DRF Luftrettung und ADAC über eines der dichtesten Drehflügler-Netze weltweit, das in den meisten Regionen eine Alarmierungszeit von unter 12 Minuten ermöglicht. Norwegen schätzt, dass sein Basisnetzwerk 73,60 % der Einsätze innerhalb von 30 Minuten abdeckt, und GIS-Optimierungsstudien deuten darauf hin, dass die Abdeckung durch geringfügige Standortverlagerungen auf über 90 % angehoben werden könnte. Grenzüberschreitende Rahmenwerke innerhalb der EU beschleunigen Verlegungen ohne Zoll- oder Einwanderungshindernisse und erweitern die adressierbare Nachfrage für den Markt der Luftrettungsdienste in Europa.

Günstige Erstattungsrahmen für den Hubschrauber-Rettungsdienst

Die Schweiz erstattet nahezu die vollen Kosten der Luftrettung, ein Faktor, der ihren Marktanteil von 40,26 % untermauert. Die Tarife in Deutschland variieren je nach Bundesland um das Zweieinhalbfache, doch jüngste Bündelungsreformen zielen darauf ab, die Lücke zu schließen und die Kostenvorhersehbarkeit zu verbessern. Das Vereinigte Königreich zeigt einen alternativen Weg: Spendengelder sammeln jährlich 200 Millionen GBP (260 Millionen USD) ein, um mehr als 40 Stützpunkte in der Luft zu halten, wobei Airbus zwei Drittel der Flotte stellt. Grenzüberschreitende Gesundheitsversorgungsrichtlinien sichern Zahlungsströme für internationale Einsätze und ermutigen Anbieter, in hochakute Spezialverlegungen zu expandieren, die Premiumtarife erzielen.

Analyse der Hemmnisse*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Betriebs- und Wartungskosten von Drehflügler-Flotten | -1.40% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Strenge Ausgaben für die Einhaltung von Luftsicherheitsvorschriften | -0.80% | EU-weit | Mittelfristig (2–4 Jahre) |

| Akuter Pilotenmangel, verstärkt durch die Nachfrage aus der Drohnenlogistik | -1.10% | Deutschland, Vereinigtes Königreich, Frankreich, Nordics | Mittelfristig (2–4 Jahre) |

| Lärmschutzrechtsstreitigkeiten in städtischen Gebieten, die Nachtflüge einschränken | -0.60% | Großstädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Betriebs- und Wartungskosten von Drehflügler-Flotten

Simulationsstudien aus dem ländlichen Deutschland zeigen, dass die Kosten pro Stunde erst nach Überschreitung bestimmter Einsatzschwellenwerte sinken; darunter bleiben Subventionen oder Philanthropie unerlässlich.[3]Health Economics Review, „Kostenrechnung für Hubschrauber-Rettungsdienste”, biomedcentral.com Britische Wohltätigkeitsorganisationen geben gemeinsam jährlich 200 Millionen GBP (260 Millionen USD) aus, um ihre Hubschrauberflotten einsatzbereit zu halten. Die zwischenstaatliche Tarifabweichung in Deutschland erschwert die Streckenplanung zusätzlich und zwingt Anbieter dazu, leistungsstärkere Luftfahrzeuge in Regionen zu stationieren, in denen Zahlungsobergrenzen die Wartungskosten ausgleichen. Prädiktive Wartungstools und Eintypenflotten sind aufkommende Gegenmaßnahmen, doch kapitalintensive Überholungen schränken den Markteintritt für kleinere Anbieter nach wie vor ein.

Strenge Ausgaben für die Einhaltung von Luftsicherheitsvorschriften

DRF Luftrettung widmet erhebliche Budgetposten für Windenrettungs-Symposien und betreibt eine eigens errichtete Ausbildungsakademie, was die unablässigen Investitionen verdeutlicht, die für die Einhaltung regulatorischer Anforderungen erforderlich sind. Die EASA-Änderungen vom Februar 2025 fügen neue Kompetenzlehrpläne hinzu und erweitern die Aufzeichnungspflichten, was den Verwaltungsaufwand erhöht, insbesondere für länderübergreifende Anbieter. Obwohl solche Rahmenbedingungen die Patientensicherheit verbessern, verlängern sie die Amortisationszeiten für neue Luftfahrzeuge und schrecken potenzielle Marktteilnehmer ohne tiefe Kapitalreserven ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsanbieter: Unabhängige Anbieter treiben die Marktführerschaft voran

Unabhängige Anbieter machten im Jahr 2024 48,95 % des europäischen Marktes für Luftrettungsdienste aus und nutzten dabei Mehrpayer-Verträge und grenzüberschreitende Flexibilität. Krankenhausbasierte Anbieter werden voraussichtlich eine CAGR von 11,54 % verzeichnen und damit die Gesamtmarktgröße übertreffen, da Gesundheitssysteme die Luftfahrt internalisieren, um die Versorgungskontinuität zu stärken.

Unabhängige Unternehmen wie SAF Aerogroup, das mittlerweile 43 Hubschrauber von 30 Stützpunkten aus betreibt, veranschaulichen, wie geografische Clusterbildung und schlanke Unternehmensführung Skalenvorteile liefern.[4]FlightGlobal, „SAF Aerogroup plant Wachstumspfad”, flightglobal.com Staatliche Flotten bleiben in nordischen Wohlfahrtsstaaten unverzichtbar, sehen sich jedoch Budgetobergrenzen gegenüber, die die Flottenmodernisierung einschränken, während krankenhausgebundene Einheiten Zugang zu Spendenkapital erhalten, das für Verbesserungen der Patientenergebnisse zweckgebunden ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Flugzeugtyp: Dynamik bei Drehflüglern nimmt zu

Starrflügler hielten im Jahr 2024 mit 66,51 % den größten Anteil am Markt für Luftrettungsdienste in Europa, indem sie Rückführungskorridore aus dem Nahen Osten und Afrika bedienten. Drehflügler-Plattformen werden jedoch bis 2030 die segmentführende CAGR von 10,4 % verzeichnen und den Abstand im Markt für Luftrettungsdienste in Europa verringern, da Urbanisierung und Offshore-Energienachfrage zunehmen.

DRF Luftrettungs Bestellung von bis zu zehn H145 im Februar 2024 unterstreicht den Trend hin zu vielseitigen, geräuscharmen Hubschraubern.[5]Airbus, „DRF Luftrettung bestellt bis zu 10 weitere H145”, airbus.com Die H140-Rettungsdienstversion von Airbus und Leonardos AW169-Nutzlastaufrüstung unterstreichen den OEM-Fokus auf medizinische Nutzlasten und Kabinen-Rekonfigurierbarkeit. Starrflügler-Spezialisten kontern, indem sie Langstrecken-Intensivmodule und verkürzte Tür-zu-Tür-Reisezeiten für interkontinentale Verlegungen vermarkten.

Nach Dienstleistungsart: Internationale Einsätze gewinnen an Bedeutung

Inlandsflüge machten im Jahr 2024 74,21 % der Aktivitäten aus, was die Abhängigkeit von nationalen Traumanetzwerken widerspiegelt. Internationale Einsätze werden mit einer CAGR von 9,89 % wachsen, da EU-Patientenmobilitätsrichtlinien und Medizintourismus-Korridore sich vertiefen und der Marktgröße der Luftrettungsdienste in Europa inkrementellen Wert hinzufügen.

Swiss Regas 305 Rückführungen in 34 Länder zeigen, wie etablierte inländische Anbieter die Auslandsnachfrage monetarisieren. Grenzüberschreitende Telekonsultationen und mehrsprachige Leitstellen-Plattformen reduzieren Koordinationsreibung und positionieren Anbieter, um elektive Onkologie- und Transplantationstransporte innerhalb des Schengen-Raums zu erschließen.

Geografische Analyse

Die Führungsposition der Schweiz ist auf ihre alpine Topografie zurückzuführen, die eine Bodenrettung in vielen Kantonen unpraktikabel macht. Die Einheitszahler-Erstattung stellt sicher, dass jeder medizinisch notwendige Flug vergütet wird, was die Margen der Anbieter schützt. Das Land verfügt zudem über Europas höchste Hubschrauber-pro-Kopf-Quote, was eine schnelle Alarmierung auch bei widrigen Wetterbedingungen ermöglicht. Standardisierte klinische Governance-Protokolle speisen kontinuierliche Qualitätsregelkreise, die das Markenvertrauen stärken.

Frankreich hingegen wächst schnell, da der Staat SAMU-Leitstellen-Algorithmen modernisiert und Offshore-Wind-Such- und Rettungskapazitäten von der Normandie bis zur Nouvelle-Aquitaine finanziert. Die präklinische „Scoop-and-Treat”-Doktrin erweitert den Umfang medizinischer Maßnahmen während des Fluges und treibt die Nachfrage nach zweimotorigen Kabinen mit Ultraschall und Blutwärmern an. Staatliche Kofinanzierung senkt das Kapitalrisiko und lockt private Anbieter zu regionalen Konzessionsausschreibungen.

Deutschland bleibt Europas komplexestes Erstattungsumfeld, mit Rettungsdiensttarifen, die von 660 EUR (729 USD) in Berlin bis 1.530 EUR (1.690 USD) in Schleswig-Holstein reichen. Dennoch betreiben ADAC und DRF Luftrettung zusammen nahezu 80 Hubschrauber und gewährleisten bundesweit durchschnittliche Reaktionszeiten von 12 Minuten. Das Vereinigte Königreich balanciert die Abhängigkeit von Spendengeldern mit Überschussflugzeugzuschüssen des Verteidigungsministeriums und schafft so ein hybrides Ökosystem, in dem öffentliches Wohlwollen fiskalische Einschränkungen ausgleicht. Nordische Staaten nutzen Staatsfonds, um technisch fortschrittliche AW139- und H145-Flotten zu betreiben, die arktische Gemeinschaften innerhalb des 60-Minuten-Traumafensters erreichen können.

Wettbewerbslandschaft

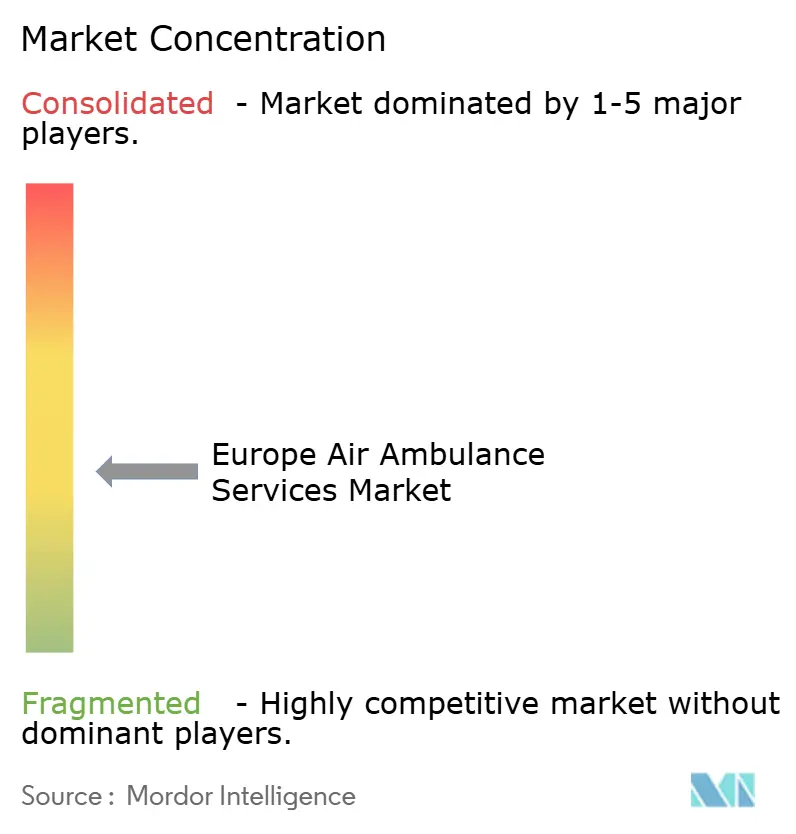

Die Anbietermatrix in Europa ist mäßig fragmentiert: Die fünf größten Gruppen halten etwa 55 % der kombinierten Flugstunden und weisen dem Markt für Luftrettungsdienste in Europa ein mittleres Konzentrationsprofi zu. Swiss Rega dominiert ihr inländisches Terrain, tritt jedoch selten im Ausland an, während DRF Luftrettung und ADAC mehrstaatliche Allianzen verfolgen, um ihre Einkaufsmacht bei Neubau-Hubschraubern zu stärken. Babcock Scandinavian AirAmbulance führt den nordischen Markt an und nutzt grenzüberschreitende Verträge, die Schweden, Norwegen und Finnland zu einer zusammenhängenden Servicezone bündeln.

Strategische Maßnahmen konzentrieren sich auf Flottenerneuerung und digitale Integration. DRF's H145-Bestellung von 2024 verbessert die Nutzlastkapazität um 150 kg pro Einsatz und ermöglicht ECMO-Einsätze, die zuvor militärischen Kapazitäten zugewiesen waren. SAF Aerogroups Private-Equity-Übernahme im April 2025 sieht eine Expansion nach Spanien und Italien durch Stützpunkt-Akquisitionsgeschäfte vor. Leonardos Verticon-Veranstaltung 2025 verzeichnete AW169-Rettungsdienstbestellungen von Gama Aviation aus dem Vereinigten Königreich, was den Anbieterappetit für Eintypen-Mehrzweck-Luftfahrzeuge widerspiegelt.

Die Technologieadoption ist gleichermaßen entscheidend. Frequentis sicherte sich eine ATC-Kommunikationsaufrüstung im Wert von 427,5 Millionen EUR (501,5 Millionen USD), die eine nahtlose Hubschrauber-Rettungsdienst-Flugverfolgung im gesamten Avinor-Netzwerk Norwegens unterstützt. Anbieter integrieren Ultraschall, Nachtsichtgeräte und prädiktive Wartungsanalysen, um Betriebszeit und Patientenergebnisse zu verbessern, während eVTOL-Prototypen frühe Anwender für städtische Slot-Zuteilungen positionieren, sobald Vertiports in Betrieb gehen. Die Talentgewinnung bleibt ein limitierender Faktor, wobei Unternehmen Antrittsprämien und Karriereentwicklungspfade anbieten, um dem europaweiten Pilotenmangel entgegenzuwirken.

Marktführer der Luftrettungsdienstbranche in Europa

DRF Stiftung Luftrettung gemeinnützige AG

ADAC Luftrettung

Babcock Scandinavian AirAmbulance (SAA)

Swiss Air-Rescue Rega

Norwegian Air Ambulance Foundation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Während der Verticon 2025 in Dallas stärkten Gama Aviation und Leonardo ihre Partnerschaft und sicherten sich eine Bestellung über fünf weitere Hubschrauber. Diese Hubschrauber sind für den Rettungsdienst und den Energieunterstützungsbetrieb im Vereinigten Königreich bestimmt.

- März 2025: ADAC Luftrettung und ÖAMTC Flugrettung, deutsche und österreichische Hubschrauber-Rettungsdienstbetreiber, unterzeichneten einen Vertrag mit Airbus Helicopters über den Kauf von zehn H140-Hubschraubern, von denen jeweils fünf an jeden Betreiber verteilt werden.

- Juni 2024: ADAC SE, der deutsche Automobilclub, bestellte über seine Tochtergesellschaft Aero-Dienst ein Bombardier Challenger 650-Flugzeug. Das als dedizierter Luftrettungsdienst konfigurierte Flugzeug wird 2026 an Aero-Dienst, den primären Flugzeugbetreiber von ADAC, ausgeliefert.

- Mai 2024: Midlands Air Ambulance Charity (MAAC) vergab einen neuen Vertrag an Babcock, der die präklinischen Notfallversorgungsflugoperationen der Wohltätigkeitsorganisation mit zusätzlicher langfristiger Resilienz stärkt.

Berichtsumfang des Marktes für Luftrettungsdienste in Europa

| Krankenhausbasiert |

| Unabhängig |

| Staatlich |

| Starrflügler |

| Drehflügler |

| National |

| International |

| Vereinigtes Königreich |

| Frankreich |

| Deutschland |

| Schweiz |

| Schweden |

| Dänemark |

| Norwegen |

| Übriges Europa |

| Nach Dienstleistungsanbieter | Krankenhausbasiert |

| Unabhängig | |

| Staatlich | |

| Nach Flugzeugtyp | Starrflügler |

| Drehflügler | |

| Nach Dienstleistungsart | National |

| International | |

| Nach Geografie | Vereinigtes Königreich |

| Frankreich | |

| Deutschland | |

| Schweiz | |

| Schweden | |

| Dänemark | |

| Norwegen | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Luftrettungsdienste in Europa im Jahr 2025?

Der Markt beläuft sich im Jahr 2025 auf 1,8 Milliarden USD und wird voraussichtlich bis 2030 auf 2,88 Milliarden USD bei einer CAGR von 9,86 % wachsen.

Welche Region führt derzeit beim Marktanteil?

Die Schweiz führt mit einem Anteil von 40,26 %, getrieben durch ihre alpine Topografie und ein robustes Erstattungssystem.

Welcher Flugzeugtyp wächst am schnellsten?

Drehflügler-Dienste werden voraussichtlich zwischen 2025 und 2030 eine CAGR von 10,4 % verzeichnen, die höchste unter allen Plattformkategorien.

Warum expandieren krankenhausbasierte Anbieter so schnell?

Die Integration in Gesundheitssysteme und der Drang nach nahtlosen Traumanetzwerken verleihen Krankenhausflotten eine prognostizierte CAGR von 11,54 %.

Wie beeinflussen Offshore-Windparks die Nachfrage?

Neue Nordsee-Turbinen erfordern eine 24/7-Medevac-Abdeckung und generieren spezialisierte Verträge für Hubschrauberbetreiber.

Werden eVTOL-Luftfahrzeuge die zukünftige Kapazität beeinflussen?

Ja, die EASA-Vorschriften von 2024 ebnen den Weg für elektrische VTOL-Medizinflüge und versprechen leisere städtische Operationen ab 2027.

Seite zuletzt aktualisiert am: