Größe und Marktanteil des europäischen KI-Copilot-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

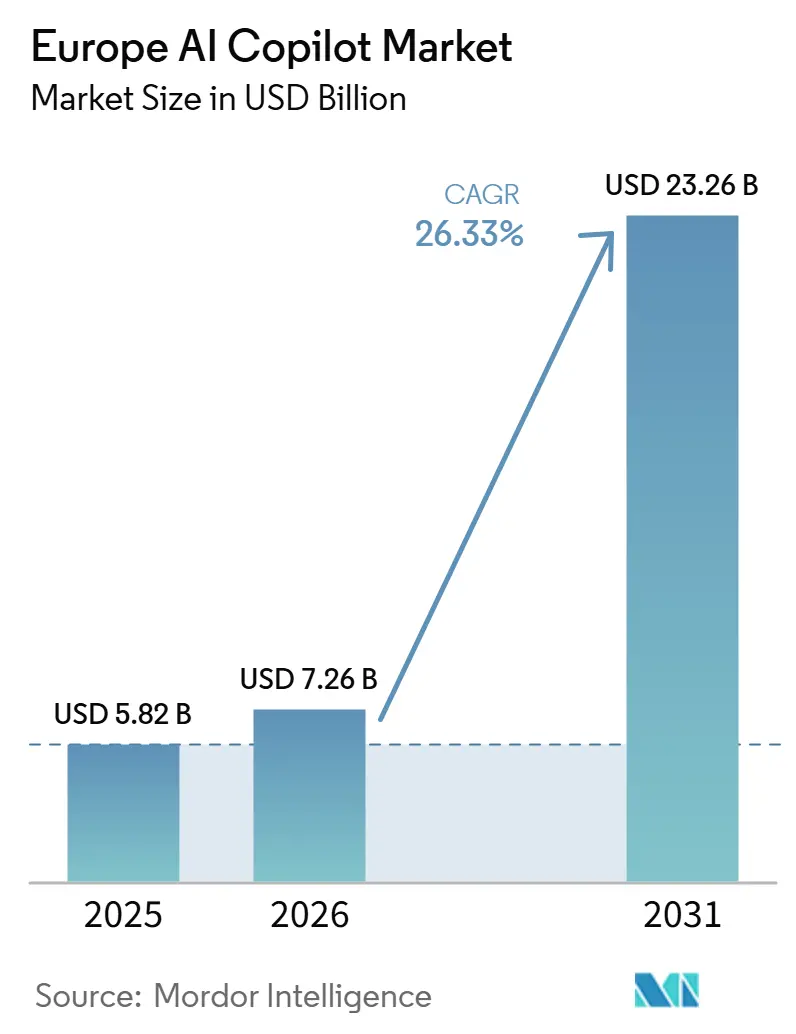

| Marktgröße im Basisjahr (2025) | 5.82 Milliarden US-Dollar |

| Marktgröße (2026) | 7.26 Milliarden US-Dollar |

| Marktgröße (2031) | 23.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.33% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des europäischen KI-Copilot-Markts von Mordor Intelligence

Die Größe des europäischen KI-Copilot-Markts wurde im Jahr 2025 auf 5,82 Milliarden USD und im Jahr 2026 auf 7,26 Milliarden USD geschätzt und soll bis 2031 23,36 Milliarden USD erreichen, was einem CAGR von 26,33 % im Zeitraum 2026–2031 entspricht. Der europäische KI-Copilot-Markt entwickelt sich von Pilotprogrammen hin zu einem breiteren operativen Einsatz, da Unternehmen Copilots nun als praktische Ebene für die tägliche Arbeit betrachten und nicht mehr als eigenständigen Technologieversuch. Die Nachfrage wird durch eine breitere KI-Akzeptanz unter europäischen Unternehmen, einen stärkeren Managementfokus auf messbare Produktivitätssteigerungen und eine klarere Verbindung zwischen KI-Akzeptanz und kurzfristigen Umsatzerwartungen gestützt. Auch die Infrastrukturentscheidungen verschieben sich: Cloud führt weiterhin, während Hybridmodelle an Bedeutung gewinnen, da Organisationen Geschwindigkeit, Governance und lokale Datenanforderungen in Einklang bringen. Der europäische KI-Copilot-Markt profitiert zudem von einer stärkeren Akzeptanz im öffentlichen Sektor, insbesondere da große Verwaltungen beginnen, Copilots in der gesamten Belegschaft einzuführen, anstatt den Einsatz auf kleine Tests zu beschränken. Der Wettbewerb bleibt ungleich verteilt: Globale Plattformanbieter kontrollieren den breiten Unternehmenszugang, während europäische Anbieter Positionen in souveränen, regulierten und workflowspezifischen Umgebungen aufbauen, in denen Transparenz und Hosting-Standort wichtiger sind.

Wichtigste Erkenntnisse des Berichts

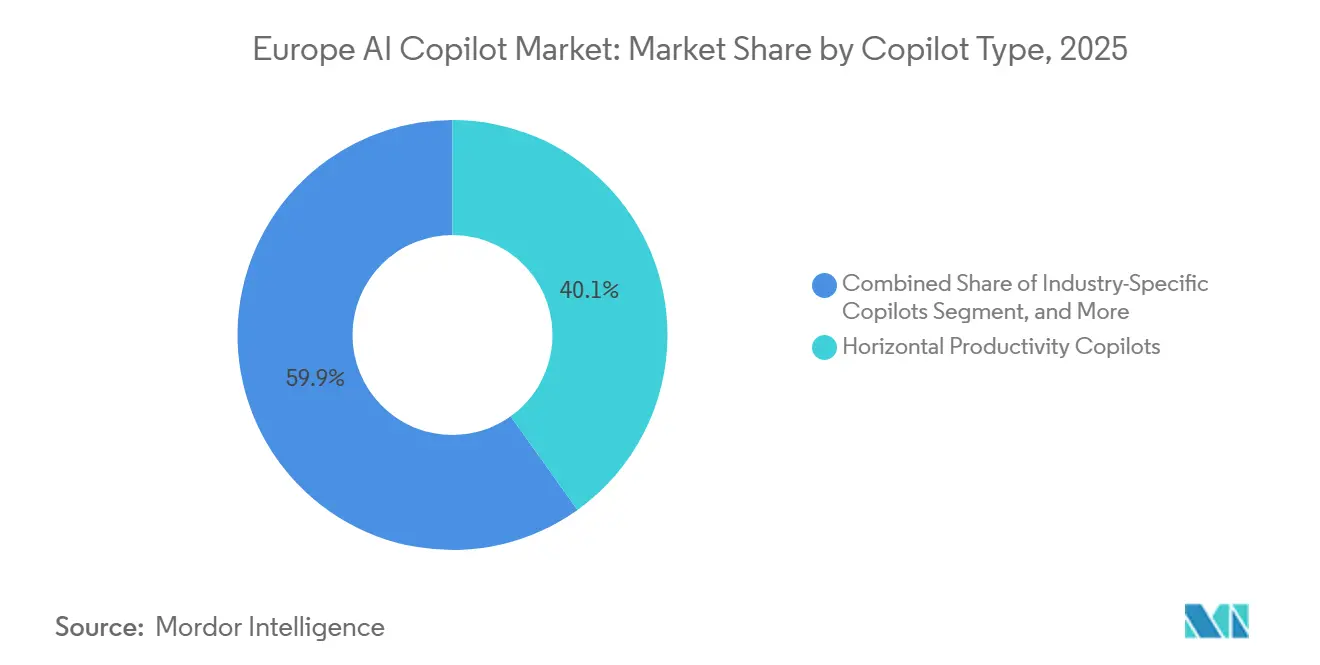

- Nach Copilot-Typ hielten Horizontale Produktivitäts-Copilots im Jahr 2025 einen Marktanteil von 40,12 % am europäischen KI-Copilot-Markt, während branchenspezifische Copilots bis 2031 voraussichtlich mit einem CAGR von 28,84 % wachsen werden.

- Nach Bereitstellung entfiel im Jahr 2026 ein Anteil von 71,24 % des europäischen KI-Copilot-Markts auf die Cloud-basierte Bereitstellung, während die Hybrid-Bereitstellung bis 2031 voraussichtlich mit einem CAGR von 29,16 % wachsen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 68,43 %, während KMU bis 2031 voraussichtlich mit einem CAGR von 28,41 % wachsen werden.

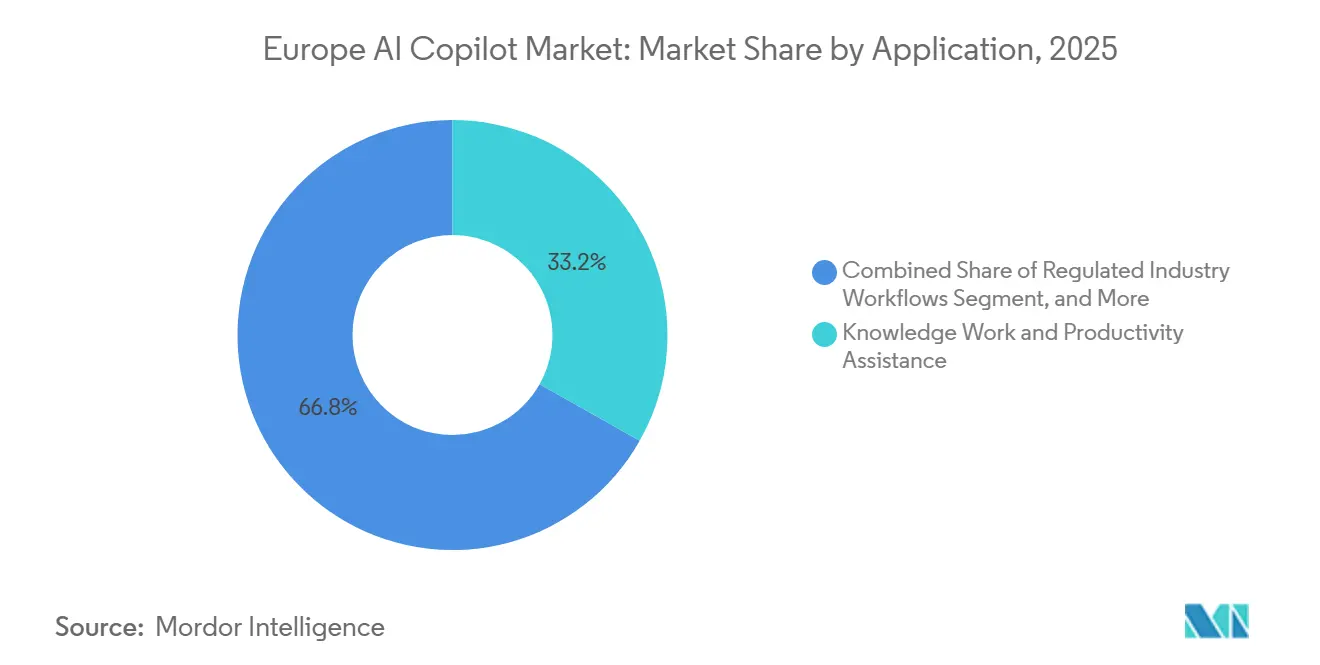

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 33,18 % des europäischen KI-Copilot-Markts auf Wissensarbeit und Produktivitätsunterstützung, während regulierte Branchen-Workflows bis 2031 voraussichtlich mit einem CAGR von 29,73 % wachsen werden.

- Nach Endnutzerbranche hielt IT und Telekommunikation im Jahr 2025 einen Anteil von 22,47 % am europäischen KI-Copilot-Markt, während Regierung und Verwaltung bis 2031 voraussichtlich mit einem CAGR von 28,92 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen KI-Copilot-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Unternehmensnachfrage nach rollenspezifischer Produktivitätsautomatisierung | +4.8% | Global, mit Schwerpunkt in Großbritannien, Deutschland und Benelux | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Akzeptanz generativer KI in Wissens-Workflows | +3.9% | Global, mit starker früher Akzeptanz in den nordischen Ländern und Großbritannien | Kurzfristig (≤ 2 Jahre) |

| Expansion der Microsoft-, Google- und Salesforce-Ökosysteme in Europa | +3.2% | Global, mit EU-Datengrenzen-Anwendbarkeit in der EU und EFTA | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck auf Data Governance und Rückverfolgbarkeit treibt vertrauenswürdige Copilot-Bereitstellungen voran | +2.6% | EU und Großbritannien, insbesondere BFSI- und Gesundheitssektoren | Mittelfristig (2–4 Jahre) |

| Einsatz domänenabgestimmter Copilots in hochwertigen regulierten Funktionen | +2.1% | Regulierte EU-Branchen, Finanzen, Gesundheitswesen und öffentlicher Sektor | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu mehrsprachigen Copilot-Oberflächen für europäische Belegschaften | +1.8% | Alle europäischen Märkte, mit höchster Relevanz in nicht englischsprachigen EU-Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Unternehmensnachfrage nach rollenspezifischer Produktivitätsautomatisierung

Der europäische KI-Copilot-Markt profitiert von einer klaren Verschiebung der Unternehmenskaufprioritäten hin zu Tools, die repetitive Arbeit in definierten Rollen beseitigen. Microsoft gab im April 2026 bekannt, dass Accenture Microsoft 365 Copilot für 743.000 Mitarbeiter weltweit eingeführt hatte, was zum damaligen Zeitpunkt die größte öffentlich angekündigte KI-Unternehmensbereitstellung darstellte. NHS England bestätigte im Juni 2026, dass 505.000 klinische und Supportmitarbeiter bis Oktober 2026 Zugang zu Microsoft 365 Copilot erhalten würden, nach einem Pilotprojekt in 90 Organisationen.[1]NHS England, "500.000 NHS-Mitarbeiter erhalten neue Werkzeuge der künstlichen Intelligenz, um mehr Zeit für Patienten zu gewinnen," NHS England, england.nhs.uk Dasselbe Pilotprojekt zeigte durchschnittliche Einsparungen von 43 Minuten pro Verwaltungsaufgabentag, was großen Arbeitgebern einen konkreten Maßstab für die Bewertung unternehmensweiter Einführungsszenarien liefert. Akademische Belege unterstützen diese Richtung ebenfalls: Eine Studie aus dem Jahr 2025 im Quarterly Journal of Economics ergab, dass KI-Unterstützung die Mitarbeiterproduktivität im gemessenen Umfeld durchschnittlich um 15 % steigerte. Da immer mehr große Organisationen Zeiteinsparungen und Leistungssteigerungen bei definierten Aufgaben validieren, verlagert sich die Nachfrage im europäischen KI-Copilot-Markt von optionalen Tests hin zu geplanten Betriebsbudgets.

Zunehmende Akzeptanz generativer KI in Wissens-Workflows

Der europäische KI-Copilot-Markt wird auch durch eine breitere Normalisierung von KI im täglichen Unternehmensalltag gestützt. Eurostat berichtete, dass im Jahr 2025 19,95 % der EU-Unternehmen mit 10 oder mehr Beschäftigten KI-Technologien nutzten, ein Anstieg um 6,47 Prozentpunkte gegenüber 2024.[2]Europäische Zentralbank, "KI-Akzeptanz und -Investitionen: Belege aus Unternehmen des Euroraums in der SAFE," EZB-Wirtschaftsbericht, ecb.europa.eu Großunternehmen waren die stärksten Beitragenden, wobei die KI-Nutzung bei Organisationen mit 250 oder mehr Beschäftigten 55,03 % erreichte. Die Europäische Zentralbank stellte fest, dass 38 % der Unternehmen im Euroraum im vierten Quartal 2025 bereits eine fortgeschrittene Phase der KI-Akzeptanz erreicht hatten. Dieselbe EZB-Studie ergab, dass Unternehmen mit signifikanter KI-Nutzung in den folgenden 3 Monaten einen um 21 % höheren Umsatz erwarteten als Nicht-Nutzer, was erklärt, warum Copilots auf Managementebene als kurzfristiges Geschäftswerkzeug und nicht nur als technisches Upgrade diskutiert werden. Diese breitere Basis an KI-Vertrautheit in Unternehmen verschafft dem europäischen KI-Copilot-Markt einen größeren Pool an Käufern, die bereits mit KI-gestützten Workflows vertraut sind und nun auf strukturiertere Bereitstellungen zusteuern.

Expansion der Microsoft-, Google- und Salesforce-Ökosysteme in Europa

Der europäische KI-Copilot-Markt ist nach wie vor eng mit der Verbreitung großer Unternehmenssoftware-Ökosysteme verbunden. Microsoft kündigte im November 2025 an, dass es eine landesinterne Datenverarbeitung für Microsoft 365 Copilot in 15 Ländern anbietet, mit einer weiteren Expansion nach Deutschland, Italien, Spanien und Polen, die für 2026 geplant ist.[3]Microsoft, "Menschlichen Ehrgeiz freisetzen, um Unternehmenswachstum mit KI voranzutreiben," Microsoft Blog, blogs.microsoft.com Dieser Schritt ist bedeutsam, da er eine der praktischen Hürden abbaut, die die Akzeptanz in regulierten Umgebungen in Europa verlangsamt hatte. SAP dokumentierte zudem, dass die Integration von Joule und Microsoft 365 Copilot eine gemeinsame Arbeitsebene zwischen ERP-Daten und Produktivitätstools schafft, die bereits in vielen europäischen Unternehmen eingesetzt werden. Dies macht den europäischen KI-Copilot-Markt für Kunden zugänglicher, die bestehende Plattformen erweitern möchten, anstatt einen separaten Tool-Stack zu erwerben. Das Ergebnis ist eine stärkere Dynamik für Anbieter, die Copilot-Funktionen an Softwareumgebungen anbinden können, in denen Nutzer, Berechtigungen und zentrale Geschäftsdaten bereits vorhanden sind.

Regulatorischer Druck auf Data Governance und Rückverfolgbarkeit treibt vertrauenswürdige Copilot-Bereitstellungen voran

Der europäische KI-Copilot-Markt wird auch durch einen stärkeren Käuferfokus auf Prüfbarkeit, Hosting und Rückverfolgbarkeit geprägt. Microsofts Expansion der landesinternen Datenverarbeitung zeigt, dass Anbieter ihre Produktbereitstellung an europäische Kontrollanforderungen anpassen, anstatt diese als nachrangiges Merkmal zu behandeln. Aleph Alpha und STACKIT kündigten im Mai 2025 an, PhariaAI über vollständig EU-gehostete Infrastruktur bereitzustellen, und zielen damit direkt auf regulierte Unternehmen und Organisationen des öffentlichen Sektors in der DACH-Region ab. La Banque Postale schloss 2025 ebenfalls eine strategische Partnerschaft mit Mistral AI, um souveräne generative KI auf den eigenen Servern und im eigenen Rechenzentrum der Bank einzusetzen. Diese Schritte zeigen, dass vertrauenswürdige Bereitstellung Teil des Produktdesigns wird und nicht nur Teil der Beschaffungsprüfung. Infolgedessen schafft der europäische KI-Copilot-Markt klareren Raum für Anbieter, die nützliche Copilots mit lokalem Hosting, Governance-Kontrollen und dokumentierter Handhabung sensibler Unternehmensdaten kombinieren können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unternehmensbedenken hinsichtlich Datenlecks und Prompt-Exposition | -2.8% | Global, verstärkt in der EU und EFTA aufgrund der DSGVO- und KI-Gesetz-Compliance | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit Legacy-Unternehmensanwendungen | -2.1% | Deutschland, Frankreich und Italien, wo die On-Premises-ERP- und CRM-Durchdringung hoch ist | Mittelfristig (2–4 Jahre) |

| KI-Governance-Lücken bei mittelständischen Käufern | -1.5% | Mittel- und Osteuropa sowie KMU-Segment in Südeuropa | Mittelfristig (2–4 Jahre) |

| Budgetkontrolle bei wiederkehrenden KI-Software-Abonnements | -1.2% | Global, ausgeprägt in Unternehmen mit stagnierenden IT-Budgets | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unternehmensbedenken hinsichtlich Datenlecks und Prompt-Exposition

Der europäische KI-Copilot-Markt sieht sich weiterhin mit Zurückhaltung konfrontiert, da Nutzer und Compliance-Teams unsicher sind, wie Prompts, Ausgaben und Unternehmensinhalte verarbeitet werden. Eurostat berichtete, dass 48,83 % der EU-Unternehmen, die die Einführung von KI in Betracht zogen, dies aber nicht taten, im Jahr 2025 Datenschutz- und Privatsphärebedenken als Haupthindernis nannten. Dies ist besonders wichtig in öffentlichen Diensten, im Gesundheitswesen und in anderen Bereichen, in denen interne Inhalte häufig persönliche oder regulierte Informationen enthalten. Die schrittweise Einführung durch NHS England zeigt auch, dass große öffentliche Organisationen vorsichtig vorgehen und mit Pilotprojekten beginnen, bevor sie den Zugang auf Hunderttausende von Nutzern ausweiten. Microsofts Schritt zur landesinternen Verarbeitung deutet weiter darauf hin, dass Datenverarbeitungsbedenken wichtig genug sind, um die Produktarchitektur in der Region zu beeinflussen. Solange Käufer nicht vollständig überzeugt sind, dass Datenexpositionsrisiken unter Kontrolle sind, wird der europäische KI-Copilot-Markt in sensiblen Umgebungen weiterhin längere Prüfzyklen und engere frühe Bereitstellungsumfänge verzeichnen.

Integrationskomplexität mit Legacy-Unternehmensanwendungen

Die Integration bleibt eine praktische Grenze dafür, wie schnell der europäische KI-Copilot-Markt über grundlegende Produktivitätsanwendungsfälle hinaus skalieren kann. Die Europäische Zentralbank stellte fest, dass Systemunverträglichkeiten im vierten Quartal 2025 von 20 % der nicht adoptierenden Unternehmen als wesentliches Hindernis genannt wurden, und das Problem trat unternehmensgrößenübergreifend auf. Das ist bedeutsam, weil viele europäische Organisationen nach wie vor auf ältere ERP-, CRM- und Workflow-Umgebungen angewiesen sind, die nicht für moderne KI-Schnittstellen konzipiert wurden. Die dokumentierte Integration von SAPs Joule und Microsoft 365 Copilot adressiert einen wichtigen Pfad zwischen ERP-Daten und Office-Produktivitätsebenen, verdeutlicht aber auch, wie wertvoll solche direkten Konnektoren geworden sind. Siemens' Einführung des Engineering Copilot TIA innerhalb des TIA Portals folgt demselben Muster in der industriellen Automatisierung, wo Copilots leichter Fuß fassen, wenn sie in vertraute, bereits genehmigte Systeme integriert sind. Solange der Wert von einer tieferen Prozessintegration abhängt, wird der europäische KI-Copilot-Markt dort am schnellsten wachsen, wo Anbieter den Verbindungsaufwand reduzieren und sich in Software-Landschaften einfügen können, denen Käufer bereits vertrauen.[4]Siemens AG, "Engineering Copilot TIA," Siemens AG, assets.new.siemens.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Copilot-Typ: Horizontale Suiten führen, während vertikale Tiefe zunimmt

Horizontale Produktivitäts-Copilots hielten im Jahr 2025 einen Anteil von 40,12 % am europäischen KI-Copilot-Markt, was den frühen Vorteil breiter Unternehmenssuiten widerspiegelt, die bereits im täglichen Büroalltag eingesetzt werden. Der europäische KI-Copilot-Markt expandierte zunächst durch diese Tools, weil der gebündelte Zugang die Bereitstellungshürden für Unternehmen senkte, die bereits Microsoft 365 oder Google Workspace nutzten. Allgemeines Verfassen, Zusammenfassen, Suchen und Aufgabenunterstützung waren einfacher einzuführen als hochspezialisierte Anwendungsfälle, die eine Workflow-Neugestaltung erforderten. Dies machte horizontale Produkte zum praktischsten Einstiegspunkt für Unternehmen, die sichtbare Gewinne ohne tiefe technische Integration erzielen wollten. Es verschaffte Plattformanbietern auch einen Vorsprung bei der Distribution, da Beschaffungsteams bestehende Softwarebeziehungen erweitern konnten, anstatt völlig neue Anbieterbeziehungen aufzubauen.

Das Wachstumsmuster verschiebt sich nun, da branchenspezifische Copilots bis 2031 voraussichtlich mit einem CAGR von 28,84 % wachsen werden. Airbus gab im Mai 2026 bekannt, dass es eine Partnerschaft mit Mistral AI eingegangen ist, um die Produktsuite des Unternehmens für Luft- und Raumfahrttechnikaufgaben wie Flugsicherheitsunterstützung, Automatisierung technischer Dokumentation und Designbeschleunigung zu nutzen. Dieses Beispiel zeigt, warum spezialisierte Copilots in der europäischen KI-Copilot-Branche Aufmerksamkeit gewinnen, insbesondere dort, wo Genauigkeit, Fachsprache und kontrollierte Bereitstellung wichtiger sind als breite generische Unterstützung. Funktionale Workflow-Copilots bleiben in HR-, Finanz- und Lieferkettenprozessen wichtig, weil sie näher an wiederholbarer Geschäftsarbeit liegen als reine Produktivitätstools. Technische und Engineering-Copilots gewinnen ebenfalls an Tiefe, wie Siemens im November 2025 zeigte, als es den Engineering Copilot TIA als verwalteten Dienst innerhalb der TIA Portal-Versionen 19 und 20 einführte.

Nach Bereitstellung: Cloud dominiert, während Hybrid in sensiblen Umgebungen an Boden gewinnt

Die Cloud-basierte Bereitstellung entfiel im Jahr 2026 auf 71,24 % des Markts, was zeigt, dass die meisten Käufer nach wie vor schnellere Einrichtung, einfachere Updates und einfachere Betriebsmodelle bevorzugen. Dieser große Anteil spiegelt auch den Einfluss großer Software-Ökosysteme wider, die Copilots über Cloud-first-Umgebungen bereitstellen, die Unternehmensnutzern bereits vertraut sind. Der europäische KI-Copilot-Markt ist daher am schnellsten in Organisationen gewachsen, die standardmäßige kommerzielle Angebote ohne größere Hosting-Einschränkungen übernehmen können. Cloud bleibt attraktiv, wo Unternehmen vorhersehbare Abonnementstrukturen wünschen und keine separate interne Infrastruktur für KI-Dienste aufbauen möchten. Es passt auch gut zu breiten Office-Produktivitätsanwendungsfällen, bei denen die Datensensibilität geringer ist als in streng regulierten Betriebsfunktionen.

Gleichzeitig wird die Hybrid-Bereitstellung bis 2031 voraussichtlich mit einem CAGR von 29,16 % wachsen, was zeigt, wohin die Nachfrage tendiert, wenn Anwendungsfälle sensibler werden. Microsofts Expansion der landesinternen Verarbeitung in Europa zeigt, dass selbst große Cloud-Anbieter sich an stärkere Erwartungen hinsichtlich lokaler Kontrolle anpassen. Aleph Alpha und STACKIT positionierten PhariaAI ebenfalls als souveränes KI-als-Dienst-Angebot, das über vollständig EU-gehostete Infrastruktur für regulierte Unternehmen und Organisationen des öffentlichen Sektors bereitgestellt wird. Die On-Premises-Bereitstellung bleibt ein engerer Pfad innerhalb des europäischen KI-Copilot-Markts, ist aber in der Verteidigung, kritischen Infrastruktur und zentralen Verwaltung wichtig, wo externe Verarbeitung schwer zu genehmigen sein kann. Deshalb wird der europäische KI-Copilot-Markt seine Cloud-Führung wahrscheinlich beibehalten, während Hybrid zum bevorzugten Design für Workloads wird, die Komfort mit strengen Datenverarbeitungsregeln in Einklang bringen.

Nach Unternehmensgröße: Großunternehmen halten die Basis, während KMU ihre Präsenz ausbauen

Großunternehmen hielten im Jahr 2025 einen Marktanteil von 68,43 %, was auf stärkere interne Ressourcen für Governance, Change Management, Beschaffung und Integration zurückzuführen ist. Der europäische KI-Copilot-Markt skalierte in dieser Gruppe zuerst, weil große Arbeitgeber Pilotprogramme, rechtliche Prüfungen, Sicherheitstests und Mitarbeiterschulungen über mehrere Funktionen hinweg rechtfertigen konnten. Sie hatten auch einen klareren Business Case, da selbst kleine Effizienzgewinne bei Tausenden von Mitarbeitern zu großen aggregierten Einsparungen führen konnten. Große Organisationen haben daher viele der praktischen Benchmarks gesetzt, die nun in regionalen Kaufgesprächen verwendet werden. Ihre frühen Entscheidungen beeinflussen auch das Verhalten von Gleichgesinnten, insbesondere wenn Bereitstellungen in Finanzen, Gesundheitswesen und industriellen Betrieben sichtbar werden.

Das KMU-Segment wird bis 2031 voraussichtlich mit einem CAGR von 28,41 % wachsen, was auf eine Ausweitung des europäischen KI-Copilot-Markts über seine frühe Unternehmensbasis hinaus hindeutet. Die OECD berichtete im Dezember 2025, dass generative KI bereits bei 31 % der KMU im Einsatz war, wobei Leistungsverbesserung als Hauptmotiv für die Einführung genannt wurde. Derselbe Bericht stellte fest, dass kleinere Unternehmen generative KI auch als Möglichkeit sahen, Qualifikationslücken zu kompensieren, was wichtig ist, wo dedizierte KI-Teams fehlen. Dies deutet darauf hin, dass die Größe des europäischen KI-Copilot-Markts für KMU steigt, weil Anbieter Preisgestaltung, Verpackung und Onboarding anpassen, um den Bedürfnissen von Unternehmen gerecht zu werden, die eine schnelle Einrichtung und einen klaren täglichen Mehrwert benötigen. Mit der Reifung der europäischen KI-Copilot-Branche wird die KMU-Nachfrage voraussichtlich weiter steigen, wobei Copilots über einfache Vorlagen statt über langwierige Integrationsprojekte bereitgestellt werden.

Nach Anwendung: Produktivität führt heute, während regulierte Workflows schneller wachsen

Wissensarbeit und Produktivitätsunterstützung entfielen im Jahr 2025 auf 33,18 % des Anwendungsmarkts und waren damit der größte Anwendungsbereich im europäischen KI-Copilot-Markt nach Anteil. Diese Führungsposition spiegelt die Breite der Anwendungsfälle wider, darunter Dokumentenerstellung, Meeting-Zusammenfassung, interne Suche und persönliche Aufgabenunterstützung. Diese Funktionen sind sektorübergreifend weit verbreitet und können häufig eingeführt werden, ohne den zugrunde liegenden Geschäftsprozess zu ändern. Das macht sie zu einem natürlichen ersten Schritt für Unternehmen, die schnelle Belege für den Nutzen wünschen. Es erklärt auch, warum große Software-Suite-Anbieter durch allgemeine Arbeitstools früh Skalierung aufbauen konnten.

Regulierte Branchen-Workflows werden bis 2031 voraussichtlich mit einem CAGR von 29,73 % wachsen, was zeigt, wo sich die nächste Wachstumsschicht bildet. NHS England gab an, dass sein Pilotprojekt in 90 Organisationen den Mitarbeitern durchschnittlich 43 Minuten pro Verwaltungsaufgabe pro Tag einsparte und Gesundheitsorganisationen ein konkretes Beispiel für den Wert in kontrollierten Betriebsumgebungen lieferte. Kunden- und Mitarbeiterservicebetriebe schreiten ebenfalls voran, wobei Servicequalität, Reaktionsgeschwindigkeit und Dokumentation durch geführte Unterstützung verbessert werden sollen. Software-Engineering und technische Betriebe expandieren weiterhin, weil die Ausgabe direkter gemessen werden kann als in vielen anderen Unternehmensfunktionen. Der Marktanteil des europäischen KI-Copilot-Markts wird daher weiterhin von breiten Produktivitätsaufgaben angeführt, während das schnellere Wachstum sich hin zu Anwendungen verlagert, bei denen Copilots in kontrolliertere, folgenreichere Workflows eingebettet sind.

Nach Endnutzerbranche: IT und Telekommunikation führen, während Regierung den Wachstumsmix verändert

IT und Telekommunikation hielten im Jahr 2025 einen Anteil von 22,47 % am europäischen KI-Copilot-Markt, unterstützt durch eine hohe Konzentration von Entwicklern, digitalen Teams und Unternehmens-Software-Nutzern. Dieser Sektor war gut positioniert, um Copilots früh zu übernehmen, da er bereits intern mit Automatisierung, Code-Tools und Cloud-basierten Kollaborationssystemen vertraut war. Der europäische KI-Copilot-Markt hat daher eine starke anfängliche Nachfrage von Unternehmen verzeichnet, die Copilots schnell testen und Ergebnisse durch Entwickleraktivität, Support-Betrieb und internen Wissenszugang messen konnten. IT-Käufer neigen auch dazu, eine klarere interne Verantwortung für KI-Projekte zu haben als in vielen anderen Sektoren. Das machte den Sektor zu einem logischen Ausgangspunkt für die groß angelegte kommerzielle Einführung in der Region.

Regierung und Verwaltung wird bis 2031 voraussichtlich mit einem CAGR von 28,92 % wachsen, was eine wesentliche Verschiebung im Endnutzermix des europäischen KI-Copilot-Markts signalisiert. Die vollständige Einführung durch NHS England und die politischen Maßnahmen Spaniens zeigen, dass öffentliche Institutionen nun von kontrollierten Tests zu einer breiteren Implementierungsplanung übergehen. BFSI bleibt einer der größten Bereiche der praktischen Einführung, da Compliance, Prognosen, Dokumentation und kundenseitige Arbeit alle Möglichkeiten für geführte KI-Unterstützung schaffen. Gesundheitswesen und Biowissenschaften schreiten ebenfalls voran, da große Systeme nach Verwaltungseinsparungen und einem strukturierteren Zugang zu Wissen suchen. Der europäische KI-Copilot-Markt wird daher weniger abhängig von digital-nativen Privatsektoren und ausgewogener über öffentliche Verwaltung, regulierte Dienste und industrielle Nutzer verteilt.

Geografische Analyse

Das Vereinigte Königreich hielt im Jahr 2025 einen Anteil von 23,64 % am europäischen KI-Copilot-Markt und hatte damit den größten geografischen Anteil in der Region. Der europäische KI-Copilot-Markt ist im Vereinigten Königreich am stärksten, weil Nachfrage aus dem Finanzdienstleistungssektor, englischsprachige Nutzung und Maßnahmen des öffentlichen Sektors sich gegenseitig verstärken. NHS England bestätigte im Juli 2026, dass 505.000 Mitarbeiter Zugang zu Microsoft 365 Copilot hatten, wobei die Einführung durch 10 Milliarden GBP (12,8 Milliarden USD) an NHS-Technologieinvestitionen über 3 Jahre unterstützt wurde. Die britische Regierung kündigte im Juli 2026 auch einen KI-Adoptionsplan für Finanzdienstleistungen an, was direkte politische Unterstützung für eine breitere KI-Nutzung in einem Sektor zeigt, der bereits über eine starke Software-Ausgabenkapazität verfügt. Irland stärkt diesen Cluster, und Microsoft erklärte im Juli 2025, dass AIB Microsoft 365 Copilot für die überwiegende Mehrheit seiner mehr als 10.000 Mitarbeiter eingeführt hatte.

Deutschland bleibt ein wichtiges Zentrum im europäischen KI-Copilot-Markt, da seine Unternehmensbasis starke Fertigung, große Software-Landschaften und eine tiefe SAP-Nutzung kombiniert. Eurostats Unternehmensdaten aus dem Jahr 2025 unterstützen das breitere regionale Muster, dass größere Unternehmen die Einführung vorantreiben, was in Deutschlands Unternehmenslandschaft hochrelevant ist. SAPs Integrationsarbeit mit Microsoft 365 Copilot ist in Deutschland wichtiger als in vielen anderen Märkten, weil ERP-verknüpfte Workflows dort zentral für den Geschäftsbetrieb sind. Frankreich zeigt ein anderes Profil mit stärkerem Schwerpunkt auf Governance, souveräner Positionierung und großen institutionellen Bereitstellungen. Atos erklärte im Juni 2026, dass es Microsoft 365 Copilot E7 für alle 56.000 Mitarbeiter in 54 Ländern eingeführt hatte, was Frankreich einen sichtbaren groß angelegten Unternehmensreferenzpunkt liefert. La Banque Postales Partnerschaft mit Mistral AI aus dem Jahr 2025 zeigt auch, wie die französische Einführung Copilot-Nutzung mit lokaler Infrastruktur und kontrollierten Bereitstellungsmodellen verknüpft.

Spanien wird bis 2031 voraussichtlich mit einem CAGR von 29,38 % wachsen und ist damit die am schnellsten wachsende Geografie im europäischen KI-Copilot-Markt nach Wachstumsrate. Spaniens Dynamik wird durch aktive öffentliche Politik unterstützt, und die Regierung erklärte im Mai 2026, dass sie einen nationalen Rahmen für die KI-Aufsicht durch die Behörde für KI-Aufsicht einrichte. Das übrige Europa bleibt sehr ungleich, und Eurostat berichtete, dass Dänemark im Jahr 2025 eine Unternehmens-KI-Adoptionsrate von 42,03 % erreichte, während Rumänien und Bulgarien unter 9 % blieben. Russland bleibt im regionalen Rahmen präsent, aber seine Unternehmens-KI-Copilot-Aktivität ist von der EU-Software- und Beschaffungsumgebung getrennt, die in dieser Analyse des europäischen KI-Copilot-Markts beschrieben wird.

Wettbewerbslandschaft

Der europäische KI-Copilot-Markt ist auf Plattformebene mäßig konzentriert und auf Workflow- und Vertikalebene deutlich fragmentierter. Microsoft hat die breiteste installierte Basis durch Microsoft 365 Copilot und GitHub Copilot, während Alphabet und Salesforce über angrenzende Produktivitäts-, CRM- und Cloud-Umgebungen konkurrieren, die bereits von Unternehmenskunden genutzt werden. Der europäische KI-Copilot-Markt begünstigt daher Anbieter, die eine bestehende Softwareposition nutzen können, anstatt den Vertrieb von Grund auf aufzubauen. SAP spielt eine besondere Rolle, weil Joule direkt mit ERP-zentrierten Workflows verbunden ist, die bereits in vielen europäischen Unternehmen eingebettet sind. Die Integration mit Microsoft 365 Copilot stärkt diese Position, indem Geschäftssystemdaten mit gängigen Produktivitätstools auf eine Weise verknüpft werden, die kleinere Anbieter nicht leicht in großem Maßstab erreichen können.

Die nächste Wettbewerbsebene im europäischen KI-Copilot-Markt kommt von Anbietern, die sich auf Souveränität, regulierte Bereitstellung oder spezialisierte Workflow-Tiefe konzentrieren. Aleph Alpha und STACKIT nutzten diese Öffnung, indem sie ein vollständig EU-gehostetes verwaltetes Angebot für regulierte Unternehmen und öffentliche Organisationen einführten. Mistral AI baut auf derselben Logik auf, und Airbus bestätigte im Mai 2026, dass es die Suite von Mistral in Luft- und Raumfahrttechnikumgebungen einsetzen würde. La Banque Postales Partnerschaft mit Mistral AI fügt ein zweites Beispiel aus dem Bankwesen hinzu, wo lokale Kontrolle und Bereitstellungsarchitektur genauso wichtig sein können wie die reine Modellkapazität. Diese Schritte zeigen, dass der Wettbewerb im europäischen KI-Copilot-Markt nicht nur um Modellqualität geht, sondern auch darum, wo Systeme laufen, wie sie integriert werden und ob sie institutionellen Beschaffungsregeln entsprechen.

Strategische Schritte seit 2025 zeigen auch, dass Anbieter durch große Bereitstellungen konkurrieren, die sichtbare Referenzpunkte schaffen. Microsoft hob Accentures Einführung für 743.000 Nutzer im April 2026 und Atos' Bereitstellung für 56.000 Nutzer im Juni 2026 hervor, was seine Führungsposition bei der unternehmensweiten Einführung stärkt. Siemens wählte einen anderen Weg, indem es den Engineering Copilot TIA in eine etablierte industrielle Toolchain einbettete, was den Wettbewerbseintritt in diesem spezifischen Umfeld erschwert. Der europäische KI-Copilot-Markt hat noch Wachstumspotenzial im mittelständischen und sektorspezifischen Bereich, wo viele Käufer mehr Tiefe wünschen als Plattformstandards bieten, aber weniger Komplexität als souveräne individuelle Lösungen oft erfordern.

Marktführer im europäischen KI-Copilot-Markt

-

Microsoft Corporation

-

Alphabet Inc.

-

Salesforce, Inc.

-

SAP SE

-

ServiceNow, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2026: NHS England beschleunigte seine vollständige KI-Einführung und bestätigte, dass 505.000 NHS-Mitarbeiter Zugang zu Microsoft 365 Copilot erhalten, nach einem Pilotprojekt mit 30.000 Mitarbeitern, das eine durchschnittliche Reduzierung der Verwaltungszeit um 2 Tage pro Monat und Mitarbeiter zeigte. Die Einführung wird durch 10 Milliarden GBP (12,8 Milliarden USD) an NHS-Technologieinvestitionen über drei Jahre unterstützt, mit einer vollständigen Bereitstellung bis Oktober 2026 und prognostizierten Gesamtvorteilen von 41 Milliarden GBP (52,48 Milliarden USD) über das folgende Jahrzehnt.

- Juni 2026: Atos Group und Microsoft kündigten die Einführung von Microsoft 365 Copilot E7 für alle 56.000 Atos-Mitarbeiter in 54 Ländern an, womit Atos der erste französische globale Systemintegrator wurde, der die Plattform unternehmensweite einführte. Die Bereitstellung umfasst Microsoft Copilot Studio und Microsoft Foundry für individuelles Agentendesign und Kundenservicebereitstellung.

- Mai 2026: Airbus unterzeichnete eine strategische Partnerschaftsvereinbarung mit Mistral AI, um die vollständige Mistral AI-Produktsuite, einschließlich On-Premises- und vertrauenswürdiger Cloud-Konfigurationen, für Luft- und Raumfahrttechnikapplikationen einzusetzen, die Flugsicherheit, Automatisierung technischer Dokumentation und Beschleunigung des Engineering-Designs abdecken.

- April 2026: Accenture bestätigte eine Microsoft 365 Copilot-Bereitstellung für rund 743.000 Mitarbeiter in mehr als 120 Ländern, die größte jemals angekündigte KI-Unternehmensbereitstellung, wobei die europäische Lieferbelegschaft innerhalb dieser Einführung als primärer Nutznießer agiert.

Berichtsumfang des europäischen KI-Copilot-Markts

Der europäische KI-Copilot-Markt bezieht sich auf das Ökosystem KI-gesteuerter intelligenter Assistenten, die in Unternehmenssoftwareanwendungen integriert sind, um menschliche Fähigkeiten zu verbessern und komplexe Aufgaben zu automatisieren. Diese Copilots nutzen fortschrittliche Grundlagenmodelle, einschließlich großer Sprachmodelle (LLMs) und generativer KI, um kontextbezogene Echtzeit-Vorschläge zu liefern, Inhalte zu generieren, Daten zu analysieren und Workflows auszuführen. Der Markt umfasst verschiedene Copilot-Typen, von allgemeinen horizontalen Produktivitätstools und technischen Engineering-Assistenten bis hin zu spezialisierten, funktionalen und branchenspezifischen Lösungen. Diese KI-Systeme werden in Cloud-, Hybrid- und On-Premises-Umgebungen eingesetzt und bedienen Organisationen aller Größen in Europa. Sie werden in verschiedenen Anwendungen eingesetzt, darunter Wissensarbeitsunterstützung, Softwareentwicklung, Kunden- und Mitarbeiterservicebetrieb sowie Vertriebsunterstützung, in Branchen wie IT, BFSI, Gesundheitswesen und Fertigung. Durch die nahtlose Integration in bestehende Workflows helfen KI-Copilots europäischen Organisationen, die betriebliche Effizienz zu steigern, die manuelle kognitive Belastung zu reduzieren, die Entscheidungsfindung zu verbessern und die digitale Transformation zu beschleunigen, während sie regionale Datenschutz- und Regulierungsrahmen wie die DSGVO und das EU-KI-Gesetz navigieren.

Der Bericht über den europäischen KI-Copilot-Markt ist segmentiert nach Copilot-Typ (Horizontale Produktivitäts-Copilots, Funktionale Workflow-Copilots, Technische und Engineering-Copilots sowie Branchenspezifische Copilots), Bereitstellung (Cloud-basiert, Hybrid und On-Premises), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Wissensarbeit und Produktivitätsunterstützung, Software-Engineering und technischer Betrieb, Kunden- und Mitarbeiterservicebetrieb, Vertriebs-, Marketing- und Umsatzunterstützung, Geschäftsprozess- und Unternehmensbetrieb sowie regulierte Branchen-Workflows), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen und Biowissenschaften, Einzel- und E-Commerce, Industrielle Fertigung, Bildungs- und Forschungseinrichtungen, Medien und Unterhaltung, Regierung und Verwaltung, Energie und Versorgungsunternehmen sowie sonstige Endnutzerbranchen) und Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Russland, Spanien und übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Horizontale Produktivitäts-Copilots |

| Funktionale Workflow-Copilots |

| Technische und Engineering-Copilots |

| Branchenspezifische Copilots |

| Cloud-basiert |

| Hybrid |

| On-Premises |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Wissensarbeit und Produktivitätsunterstützung |

| Software-Engineering und technischer Betrieb |

| Kunden- und Mitarbeiterservicebetrieb |

| Vertriebs-, Marketing- und Umsatzunterstützung |

| Geschäftsprozess- und Unternehmensbetrieb |

| Regulierte Branchen-Workflows |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und E-Commerce |

| Industrielle Fertigung |

| Bildungs- und Forschungseinrichtungen |

| Medien und Unterhaltung |

| Regierung und Verwaltung |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Russland |

| Spanien |

| Übriges Europa |

| Nach Copilot-Typ | Horizontale Produktivitäts-Copilots |

| Funktionale Workflow-Copilots | |

| Technische und Engineering-Copilots | |

| Branchenspezifische Copilots | |

| Nach Bereitstellung | Cloud-basiert |

| Hybrid | |

| On-Premises | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Anwendung | Wissensarbeit und Produktivitätsunterstützung |

| Software-Engineering und technischer Betrieb | |

| Kunden- und Mitarbeiterservicebetrieb | |

| Vertriebs-, Marketing- und Umsatzunterstützung | |

| Geschäftsprozess- und Unternehmensbetrieb | |

| Regulierte Branchen-Workflows | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| BFSI | |

| Gesundheitswesen und Biowissenschaften | |

| Einzel- und E-Commerce | |

| Industrielle Fertigung | |

| Bildungs- und Forschungseinrichtungen | |

| Medien und Unterhaltung | |

| Regierung und Verwaltung | |

| Energie und Versorgungsunternehmen | |

| Sonstige Endnutzerbranchen | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische KI-Copilot-Markt und wie ist der Wachstumsausblick?

Die Größe des europäischen KI-Copilot-Markts betrug im Jahr 2025 5,82 Milliarden USD und soll bis 2031 bei einem CAGR von 26,33 % im Zeitraum 2026–2031 23,36 Milliarden USD erreichen.

Welcher Copilot-Typ führt die Einführung in Europa an?

Horizontale Produktivitäts-Copilots führten im Jahr 2025 mit einem Anteil von 40,12 %, weil sie über bestehende Unternehmenssoftwareumgebungen einfacher einzuführen waren.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Hybrid-Bereitstellung wird bis 2031 voraussichtlich mit einem CAGR von 29,16 % wachsen, da Käufer Benutzerfreundlichkeit mit stärkeren Datenverarbeitungs- und Governance-Anforderungen in Einklang bringen.

Warum sind Großunternehmen bei der Einführung führend?

Großunternehmen hielten im Jahr 2025 einen Marktanteil von 68,43 %, weil sie über mehr Kapazität für Beschaffung, Sicherheitsprüfung, Integrationsarbeit und unternehmensweite Einführung verfügten.

Welcher Anwendungsbereich wächst am schnellsten?

Regulierte Branchen-Workflows werden bis 2031 voraussichtlich mit einem CAGR von 29,73 % wachsen, da Copilots in compliance-sensible und genauigkeitskritische Aufgaben vordringen.

Welches Land wächst in Europa am schnellsten?

Spanien ist das am schnellsten wachsende Land mit einem prognostizierten CAGR von 29,38 % bis 2031, unterstützt durch aktive politische Maßnahmen und stärkere öffentliche Unterstützung für den KI-Einsatz.

Seite zuletzt aktualisiert am: