Größe und Marktanteil des europäischen TPMS-Nachrüstmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

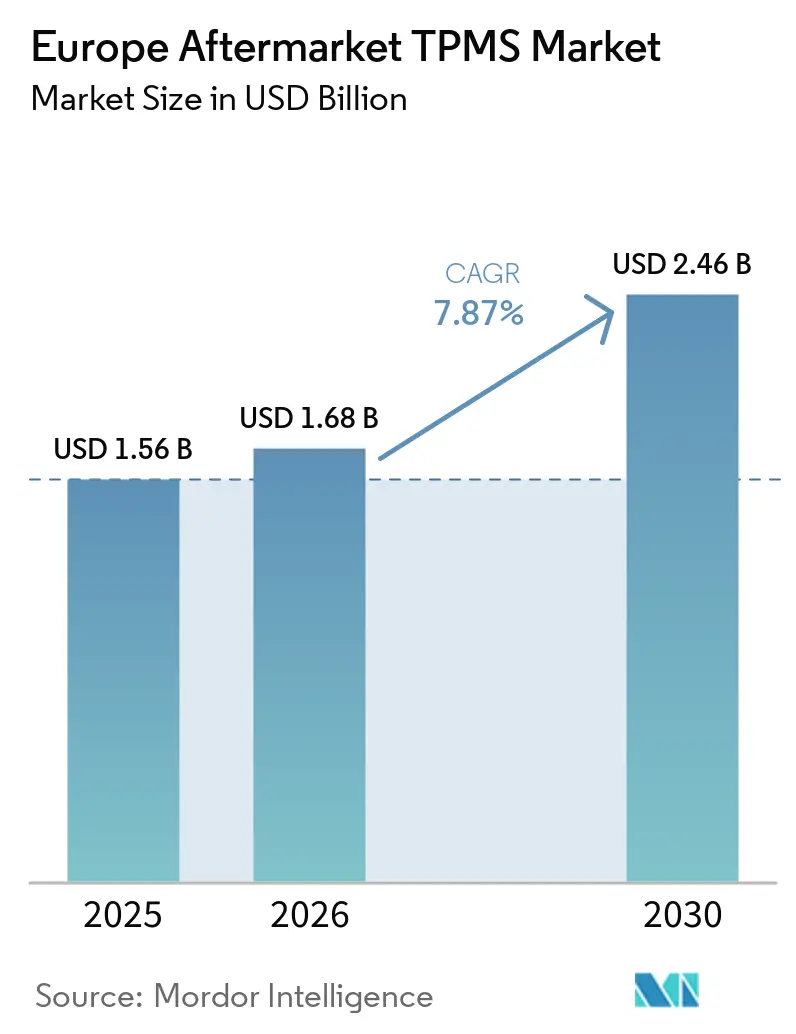

| Marktgröße im Basisjahr (2025) | 1.56 Milliarden US-Dollar |

| Marktgröße (2026) | 1.68 Milliarden US-Dollar |

| Marktgröße (2030) | 2.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.87% CAGR |

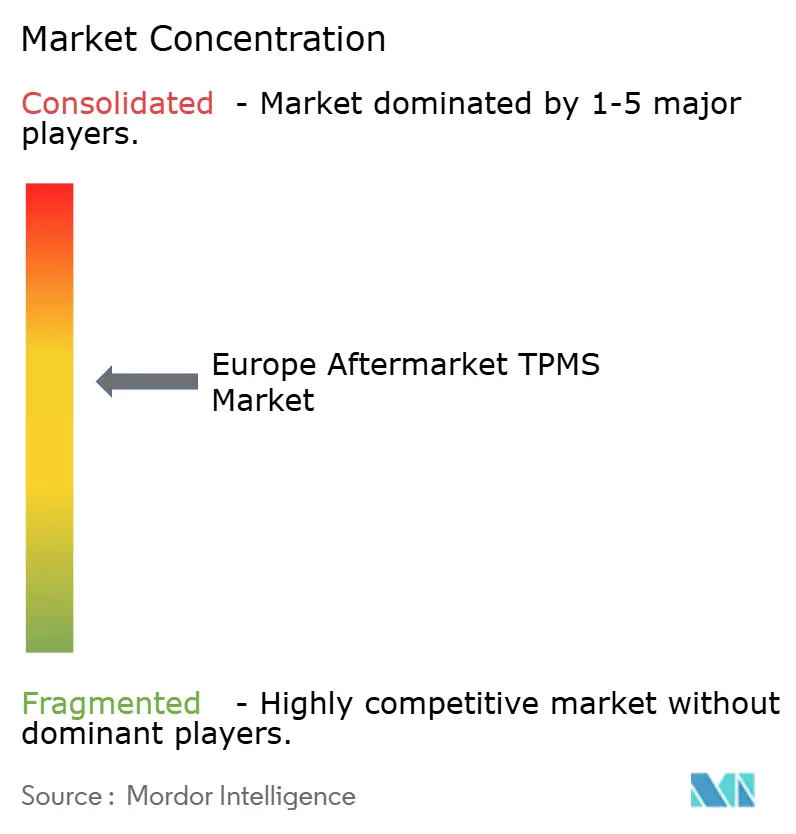

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen TPMS-Nachrüstmarkts von Mordor Intelligence

Die Größe des europäischen Nachrüstmarkts wird voraussichtlich von 1,56 Milliarden USD im Jahr 2025 auf 1,68 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 2,46 Milliarden USD erreichen, was einer CAGR von 7,87 % von 2026 bis 2031 entspricht. Strengere UNECE-R141-Vorschriften für Lkw und Anhänger, verbunden mit dem raschen Ablauf der Lebensdauer von Sensoren und Batterien in einem alternden Fahrzeugbestand, treiben die Dynamik in der Branche voran. Darüber hinaus unterstreicht die zunehmende Einführung vernetzter Diagnose, die Reifendruckdaten in ESG-Kennzahlen umwandelt, diesen Trend. Der Wettbewerbsdruck steigt, da universell programmierbare Sensoren OEM-Einheiten unterbieten. Diese Sensoren ermöglichen es kleineren Händlern, eine einzige SKU zu bevorraten, die mit den meisten Fahrzeugen kompatibel ist, und verringern so den Katalogvorteil, den etablierte Marken einst hatten. Während kostenbewusste Flottenoperatoren bei ihren älteren Transportern zu indirekten Reifendruckkontrollsystemen (TPMS) neigen, bleiben direkte Systeme in Szenarien entscheidend, in denen Vorschriften die Erkennung von Druckverlust innerhalb eines engen Zeitrahmens vorschreiben. Darüber hinaus ebnen telematikfähige Sensoren, die drahtlos aktualisiert werden können, den Weg für abonnementbasierte Einnahmequellen und helfen Lieferanten, dem Margendruck bei Hardware entgegenzuwirken[1]„NTM88Kxx5S Tire Pressure Monitor Sensor, Rev 4.0,” NXP Semiconductors, NXP.com.

Wichtigste Erkenntnisse des Berichts

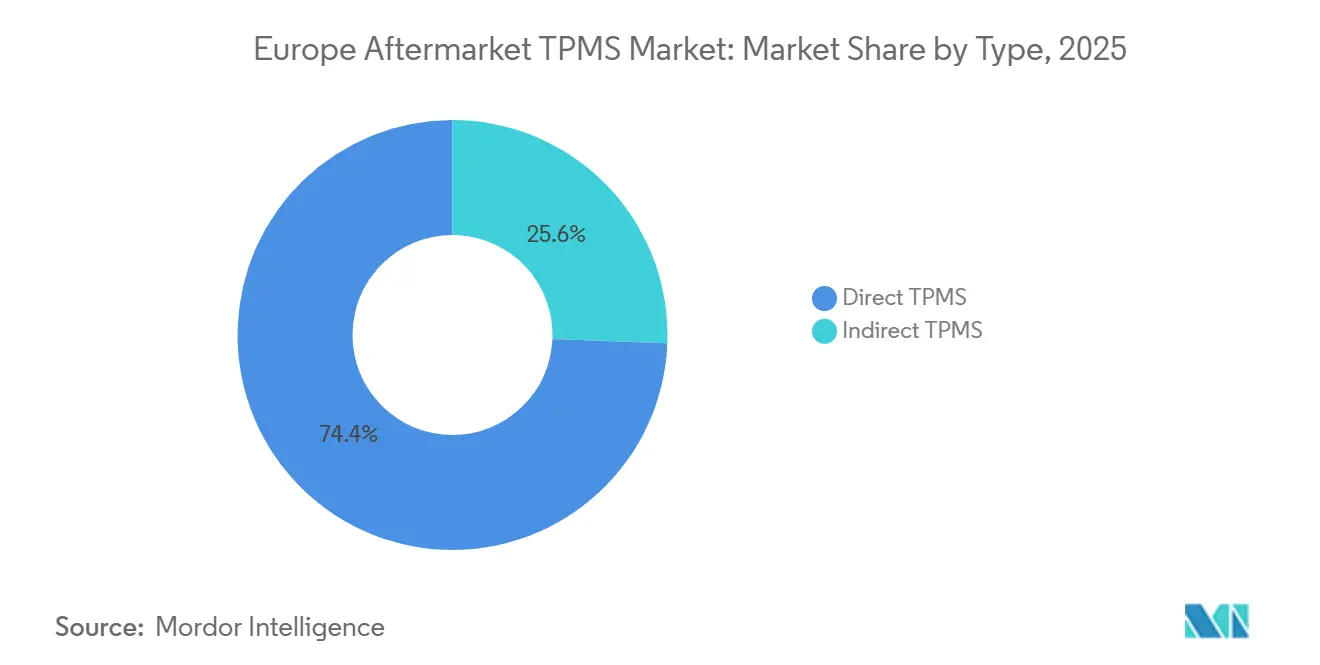

- Nach Typ führte das direkte TPMS den europäischen Nachrüstmarkt mit einem Marktanteil von 74,38 % im Jahr 2025 an, während das indirekte TPMS bis 2031 voraussichtlich mit einer CAGR von 8,14 % wachsen wird.

- Nach Technologieintegration hielten eigenständige Einheiten im Jahr 2025 einen Anteil von 57,19 % am europäischen Nachrüstmarkt, während intelligentes/vernetztes TPMS voraussichtlich mit einer CAGR von 8,05 % bis 2031 am schnellsten wachsen wird.

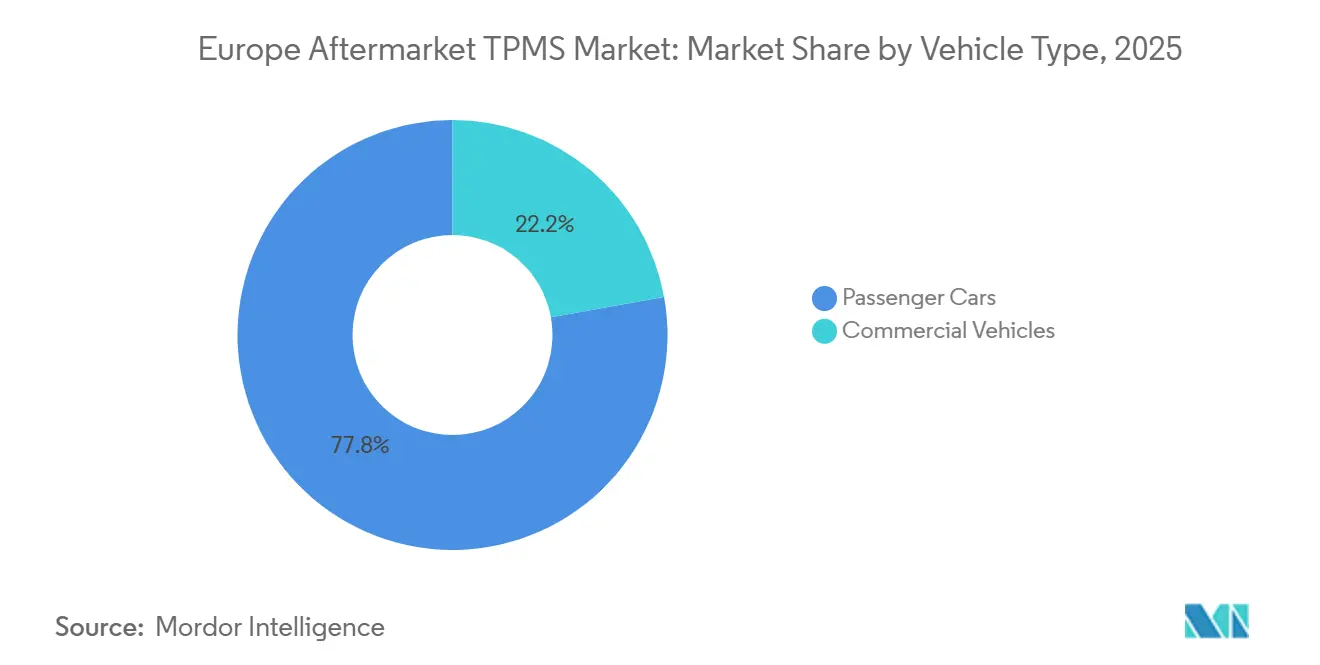

- Nach Fahrzeugtyp entfielen im Jahr 2025 77,83 % der Größe des europäischen Nachrüstmarkts auf Personenkraftwagen, während Nutzfahrzeuge bis 2031 eine CAGR von 8,23 % verzeichnen werden.

- Nach Vertriebskanal hielten Offline-Kanäle im Jahr 2025 einen Anteil von 71,28 % am europäischen Nachrüstmarkt, während Online-Plattformen mit einer CAGR von 8,27 % bis 2031 wachsen.

- Geografisch gesehen dominierte Deutschland den europäischen Nachrüstmarkt mit einem Anteil von 24,21 % an der Marktgröße im Jahr 2025, während Frankreich mit einer CAGR von 7,94 % bis 2031 das höchste Wachstum erzielen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen TPMS-Nachrüstmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternder Fahrzeugbestand verlängert die Nachfrage nach Sensoreraustausch | +2.1% | Europaweit, konzentriert in Westeuropa | Mittelfristig (2–4 Jahre) |

| EU-Verordnung ECE 661/2009 Ersatzzykluseffekt | +1.8% | Gesamteuropäisch, am stärksten in Deutschland, Frankreich, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Wachsendes Verbraucherbewusstsein für Reifensicherheit | +1.2% | Nordeuropa führend, Südeuropa folgend | Mittelfristig (2–4 Jahre) |

| Flottenweite ESG-Berichterstattung erfordert Echtzeit-Druckdaten | +1.1% | Unternehmensflotten in den wichtigsten EU-Märkten | Kurzfristig (≤ 2 Jahre) |

| OTA-aktualisierbare vernetzte TPMS-Kits | +0.9% | Deutschland, Niederlande, nordische Länder | Langfristig (≥ 4 Jahre) |

| E-Commerce-Teilekanäle erweitern den Zugang | +0.6% | Gesamteuropäisch, mit Vereinigtes Königreich und Deutschland als Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternder Fahrzeugbestand verlängert die Nachfrage nach Sensoreraustausch

Das Durchschnittsalter von Personenkraftwagen in Europa ist gestiegen, wobei einige Regionen deutlich ältere Fahrzeuge melden. Dieser Trend hat dazu geführt, dass viele Direktsensoren der ersten Generation ihre typische Batterielebensdauer überschritten haben. Um die Reparaturkosten erschwinglich zu halten, setzen Werkstätten in kostensensiblen Regionen zunehmend auf universell programmierbare Sensoren. Dieser Ansatz unterstützt einen anhaltenden Ersatztrend, der sich in absehbarer Zukunft fortsetzen dürfte.

EU-Verordnung ECE 661/2009 Ersatzzykluseffekt

In Deutschland, Frankreich und den Niederlanden behandeln regelmäßige Inspektionen ein nicht funktionsfähiges TPMS nun als Mangel, wodurch die Regulierung zu einer zuverlässigen Einnahmequelle für Dienstleister und Hersteller wird. Diese regulatorische Durchsetzung stellt sicher, dass Fahrzeuge Sicherheitsstandards einhalten, und treibt die Nachfrage nach TPMS-Wartung und -Austausch an. Die Ausweitung der UNECE R141 auf Lkw und Anhänger signalisiert eine zweite Compliance-Welle, von der direkte TPMS profitieren, die den Alarmschwellenwert erfüllen können. Diese Entwicklung dürfte Wachstumschancen im Markt schaffen, da Flottenoperatoren und OEMs der Einhaltung von Vorschriften Priorität einräumen, um Strafen zu vermeiden und die Betriebssicherheit zu verbessern.

Wachsendes Verbraucherbewusstsein für Reifensicherheit und Kraftstoffeffizienz

Besitzer von Elektrofahrzeugen (EV) können einen spürbaren Rückgang der Reichweite feststellen, wenn ihre Reifen unterdruckbefüllt sind, wie auf ihren Energieverbrauchsdashboards hervorgehoben wird. Unterdruckbefüllte Reifen erhöhen den Rollwiderstand, was zu einem höheren Energieverbrauch und geringerer Effizienz führt. Dank Bluetooth-fähiger Kits wie Continentals ContiConnect Lite können Fahrer den Reifendruck nun direkt von ihren Smartphones aus überwachen, was die Kosteneinsparungen durch rechtzeitigen Reifenwechsel unterstreicht[2]„Continental Launches ContiConnect Lite,” Tyrepress Newsdesk, Tyrepress.com. Diese Fortschritte verbessern nicht nur den Komfort, sondern auch die Fahrzeugleistung und -sicherheit.

OTA-aktualisierbare vernetzte TPMS-Kits

Softwaredefinierte Sensorplattformen wandeln TPMS von einmaligen Hardwareverkäufen in wiederkehrende Datendienste um. Bartecs WLAN-fähige RITE-SENSOR-Module übertragen Kalibrierungsaktualisierungen bereits drahtlos, während NXPs S32-CoreRide-Roadmap die massenmarktreife Einführung von Ultra-Niedrigenergie-UWB-Chips signalisiert, die Reifendruckdaten direkt in fahrzeuginterne Zonengateways übertragen können. Prädiktive Warnmeldungen auf Basis von Langsamleckmustern versprechen kürzere Ausfallzeiten für Zustellflotten auf der letzten Meile und neue Umsatzbeteiligungen für Sensoranbieter, die Analyseabonnements bündeln.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Sensor- und Arbeitskosten | -1.4% | Gesamteuropäisch, ausgeprägt in Hochlohnmärkten | Kurzfristig (≤ 2 Jahre) |

| EV-spezifische Hochdruckreifen | -0.9% | Vorreiter bei der EV-Einführung: Norwegen, Niederlande, Deutschland | Mittelfristig (2–4 Jahre) |

| Genauigkeitsprobleme bei indirektem TPMS untergraben das Vertrauen | -0.8% | Märkte mit hoher Verbreitung von indirektem TPMS | Mittelfristig (2–4 Jahre) |

| Cyberrisiken bei vernetzten Sensoren | -0.6% | Märkte für vernetzte Fahrzeuge, Bereiche mit regulatorischer Kontrolle | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Sensor- und Arbeitskosten für Neuanlernung/Programmierung

In Polen verzögern viele Kunden Reparaturen selbst dann, wenn Dashboard-Warnmeldungen auf Probleme hinweisen, vor allem weil der Austausch von Sensoren kostspielig ist, insbesondere wenn Arbeits- und Programmierkosten berücksichtigt werden. Darüber hinaus zwingt die Verschlüsselung bei BMW- und Tesla-Systemen Werkstätten dazu, entweder OEM-Teile zu kaufen oder in fortschrittliche Werkzeuge zu investieren, was die Servicekosten weiter in die Höhe treibt.

EV-spezifische Hochdruckreifen schaffen Kompatibilitätslücken

Um ihr höheres Leergewicht auszugleichen, benötigen Elektrofahrzeuge (EV) höhere Reifendrücke. Bei der Montage treten jedoch häufig Druckfehler auf, eine Herausforderung, die besonders bei indirekten Reifendruckkontrollsystemen (TPMS) ausgeprägt ist. Diese Systeme haben häufig Schwierigkeiten, Radgeschwindigkeitsmuster beim regenerativen Bremsen zu interpretieren. Während NXPs Chips diese Hardwarelücke schließen, erfordert der Software-Neuanlernprozess häufig Werkzeuge, die typischerweise in Vertragswerkstätten zu finden sind. Diese Abhängigkeit schränkt die Beteiligung unabhängiger Werkstätten ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Direkte Systeme dominieren trotz des Wachstums indirekter Systeme

Direktes TPMS hatte im Jahr 2025 einen Anteil von 74,38 % am europäischen Nachrüstmarkt, da UNECE-Vorschriften Echtzeit-Warnmeldungen für einzelne Räder fordern. Indirekte Systeme, die 40–50 % günstiger sind, wachsen mit einer CAGR von 8,14 %, da Betreiber von Transportern vor 2014 kostengünstige Compliance-Lösungen suchen, insbesondere in Südeuropa.

Im Prognosezeitraum wird erwartet, dass der EU-TPMS-Nachrüstmarkt für indirektes TPMS an Fahrt gewinnt, da Algorithmusverbesserungen Fehlalarme reduzieren. Dennoch begrenzen Lücken bei der Absolutdruckmessung die Verbreitung auf kostensensible Flotten. Halbleiterfortschritte, wie NXPs AEC-Q100-qualifizierter NTM88K, festigen direktes TPMS als langfristigen Standard für Schwerlastfahrzeuge und stärken die Führungsposition direkter Lösungen im europäischen Nachrüstmarkt.

Nach Technologieintegration: Vernetzte Systeme gewinnen an Bedeutung

Eigenständige Ventile hielten im Jahr 2025 einen Anteil von 57,19 % an der Größe des europäischen TPMS-Nachrüstmarkts, da Installateure einfachere Neuanlernprozesse bevorzugten, die keine Kopplung mit Telematik-Gateways erfordern. Universell passende SKUs von Schrader und Huf halten den Lageraufwand gering und erhalten die Loyalität unabhängiger Werkstätten.

Der Umsatz mit vernetztem TPMS wird mit einer CAGR von 8,05 % wachsen, getrieben durch ESG-basierte Datenberichterstattung und Verträge zur vorausschauenden Wartung. Der Marktanteil des europäischen TPMS-Nachrüstmarkts für vernetzte Kits könnte erheblich wachsen, wenn die Abonnementpreise pro Fahrzeug und Monat erschwinglicher werden. Flottenmanager, die zögerlich gegenüber Sensortausch in der Mitte des Zyklus sind, könnten NXPs UWB-Architektur attraktiv finden, die eine deutliche Verbesserung der Batterielebensdauer bietet.

Nach Fahrzeugtyp: Nutzfahrzeugsegment beschleunigt sich

Personenkraftwagen dominierten weiterhin und machten im Jahr 2025 77,83 % des europäischen Nachrüstmarktanteils aus, was die Größe des europäischen Fahrzeugbestands widerspiegelt. Luxus-SUVs und Crossover-Varianten haben temperaturkompensierte Direktsensoren standardisiert, was den durchschnittlichen Sensor-ASP leicht über den von kompakten Schräghecklimousinen anhebt.

Nutzfahrzeuge werden voraussichtlich mit einer CAGR von 8,23 % wachsen, da die Pflichtausstattung neuer Transporter im Jahr 2024 in Kraft trat. Die Größe des europäischen TPMS-Nachrüstmarkts allein für leichte Nutzfahrzeuge wird bis 2030 ein exponentielles Wachstum verzeichnen, wobei Paketzustellflotten eine Amortisationszeit von 3 Monaten angeben, wenn proaktive Druckwarnungen Seitenwandreifenplatzer auf Mehrstopprouten verhindern.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Offline-Kanäle behielten im Jahr 2025 einen Anteil von 71,28 % am europäischen Nachrüstmarkt, bedingt durch die praxisorientierte Natur der Neuanlernzyklen. Reifenservicespezialisten in Deutschland installieren während der Winterspitzen durchschnittlich 14 Sensoren täglich, unterstützt durch Continentals drahtloses Tablet, das die Programmierzeit auf unter 30 Sekunden pro Rad reduziert.

Mit einer CAGR von 8,27 % beleben Click-and-Collect-Modelle den Online-Verkauf, bei dem Fahrer universelle Ventile über Plattformen wie AUTODOC kaufen und Montagen in angeschlossenen Werkstätten vereinbaren. Der online abgewickelte Marktanteil des europäischen TPMS-Nachrüstmarkts wird sich bis 2031 verdoppeln, da KI-gestützte Montageberater Modellsuchfehler auf unter 1 % reduzieren.

Geografische Analyse

Deutschland bleibt das Epizentrum der Nachfrage mit einem Marktanteil von 24,21 % im Jahr 2025, angetrieben durch strenge TÜV-Inspektionen und eine hohe Fahrzeugdichte. Der europäische TPMS-Nachrüstmarkt, der allein aus Deutschland stammt, wird 2026 drastisch wachsen und fast ein Fünftel des regionalen Umsatzes ausmachen. Die Sensor-ASPs liegen ein Zehntel über dem EU-Durchschnitt, dank hoher Werkstattlöhne und der Bereitschaft, vernetzte Kits als Upselling anzubieten.

Das Vereinigte Königreich und Frankreich bilden die zweite Ebene, wobei Frankreich im Prognosezeitraum mit einer CAGR von 7,94 % bis 2031 führt. Durch den Brexit verursachte Zollreibungen haben zunächst die Lieferzeiten verlängert, aber die Einführung vereinfachter OE-Äquivalenzerklärungen im Jahr 2025 hat den Lagerfluss zu britischen Großhändlern stabilisiert. Frankreichs wachsender Anteil an BEV-Verkäufen erzeugt eine Nischennachfrage nach Hochdruck-Silikonbeschichteten Ventilschäften und erweitert den europäischen TPMS-Nachrüstmarkt.

Südeuropa, einschließlich Italien und Spanien, bietet ungenutztes Potenzial. Ältere Fahrzeugbestände treiben die Häufigkeit von Sensorausfällen in die Höhe, während geringere verfügbare Einkommen den sofortigen Austausch bremsen. Für 2026 geplante Reformen der staatlichen Fahrzeuginspektion sollen die TPMS-Prüfstrenge verschärfen und die Umsatztransparenz verbessern. Mittel- und osteuropäische Cluster unter der Führung Polens nutzen zollfreie Lagerhaltung, um Sensoren an baltische und balkanische Einzelhändler weiterzuverteilen und so die Lieferfenster von 5 Tagen auf 72 Stunden zu verkürzen.

Wettbewerbslandschaft

Tier-1-Lieferanten wie Continental, Sensata-Schrader und Huf nutzen ihre OEM-Kompetenz, um Branchenstandards zu setzen und den lukrativen Umsatzstrom aus vernetzten Diensten zu erschließen. Im Gegensatz dazu fordern Universalsensoranbieter wie Autel, ATEQ und Bartec diese Preisaufschläge heraus, indem sie eine einzige SKU anbieten, die die meisten Fahrzeuge abdeckt. Während Sensata einen bedeutenden globalen OEM-Anteil vorweist, unterstreicht Autels aggressive Kampagne zum kostenlosen Werkzeugtausch das Potenzial, die Werkstattloyalität durch mutige Plattformstrategien zu gewinnen.

Aktuelle Technologie-Roadmaps betonen OTA-Firmware-Updates, Bluetooth-Konnektivität und strenge Cybersicherheits-Compliance. Insbesondere NXPs fortschrittlicher Chip ist entscheidend, da er Lieferanten ermöglicht, sowohl Personenkraftwagen- als auch Schwerlastangebote in einer einheitlichen Architektur zu konsolidieren[3]„TECH450 Next Generation TPMS Tool,” Bartec Auto ID, Bartecautoid.com. Der Markt ist mäßig fragmentiert, wobei die führenden Anbieter gemeinsam einen erheblichen Anteil halten, was zu einem moderaten Konzentrationsgrad für den europäischen TPMS-Nachrüstmarkt führt.

Marktführer der europäischen TPMS-Nachrüstbranche

Continental AG

Huf Hulsbeck & Furst

Alligator Ventilfabrik

Bartec Auto ID

Sensata Technologies, Inc (Schrader)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Aumovio Germany GmbH hat einen 7-Jahres-Vertrag mit Triton Valves Limited zur Lieferung von TPMS-Ventilen abgeschlossen. Gemäß den Vertragsbedingungen wird Triton im Zeitraum 2027–2031 470 Millionen Ventile liefern und erwartet Einnahmen von rund INR 1.120 Millionen (USD 11,98 Millionen) über die Vertragslaufzeit.

- September 2025: POLYN Technology stellte auf der IAA Mobility 2025 seine VibroSense-Reifenüberwachungslösung vor. Das für die Echtzeit-Analyse der Reifen-Fahrbahn-Reibung konzipierte VibroSense TMS wird derzeit auf zertifizierten Strecken getestet. Diese Tests, die eine Reihe von Reifen und Fahrbahnoberflächen abdecken, haben Verschiebungen im maximalen Reibungskoeffizienten (PFC) wirksam identifiziert.

Berichtsumfang des europäischen TPMS-Nachrüstmarkts

Der Bericht über den europäischen TPMS-Nachrüstmarkt ist segmentiert nach Typ (direktes TPMS und indirektes TPMS), Technologieintegration (eigenständige TPMS-Einheiten und intelligentes/vernetztes TPMS), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge) sowie Vertriebskanal (Offline und Online). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Direktes TPMS |

| Indirektes TPMS |

| Eigenständige TPMS-Einheiten |

| Intelligentes/vernetztes TPMS |

| Personenkraftwagen | Schräghecklimousinen |

| Stufenhecklimousinen | |

| Sport Utility Vehicles (SUVs) und Multi-Utility Vehicles (MUVs) | |

| Nutzfahrzeuge | Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge | |

| Busse und Reisebusse |

| Offline |

| Online |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Typ | Direktes TPMS | |

| Indirektes TPMS | ||

| Nach Technologieintegration | Eigenständige TPMS-Einheiten | |

| Intelligentes/vernetztes TPMS | ||

| Nach Fahrzeugtyp | Personenkraftwagen | Schräghecklimousinen |

| Stufenhecklimousinen | ||

| Sport Utility Vehicles (SUVs) und Multi-Utility Vehicles (MUVs) | ||

| Nutzfahrzeuge | Leichte Nutzfahrzeuge | |

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach Vertriebskanal | Offline | |

| Online | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der EU-TPMS-Nachrüstmarkt bis 2031 sein?

Der Markt wird voraussichtlich bis 2031 einen Wert von 2,46 Milliarden USD erreichen, ausgehend von 1,56 Milliarden USD im Jahr 2025 und 1,68 Milliarden USD im Jahr 2026, bei einer CAGR von 7,87 %.

Welche TPMS-Technologie wächst in Europa am schnellsten?

Intelligentes/vernetztes TPMS wird voraussichtlich mit einer CAGR von 8,05 % wachsen und damit den Gesamtmarkt übertreffen, da Flotten Telematikintegration und OTA-Updates fordern.

Welche TPMS-Technologie wächst am schnellsten?

Indirekte Systeme werden voraussichtlich bis 2031 mit einer CAGR von 8,14 % wachsen, hauptsächlich aufgrund der kostengetriebenen Verbreitung bei Nutzfahrzeugflotten.

Warum gewinnen vernetzte TPMS-Kits an Bedeutung?

ESG-Berichterstattung für Flotten und der Bedarf an vorausschauender Wartung veranlassen Betreiber, Sensoren zu installieren, die Echtzeit-Druckdaten in Telematik-Dashboards streamen können.

Welche Herausforderungen könnten das Marktwachstum verlangsamen?

Hohe Arbeitskosten für die Neuanlernung, Genauigkeitsbedenken bei indirekten Systemen und neue Anforderungen an die Cybersicherheits-Compliance stellen kurzfristige Hürden dar.

Seite zuletzt aktualisiert am: