Marktgröße und Marktanteil – ERP mit eingebetteter Analyse

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

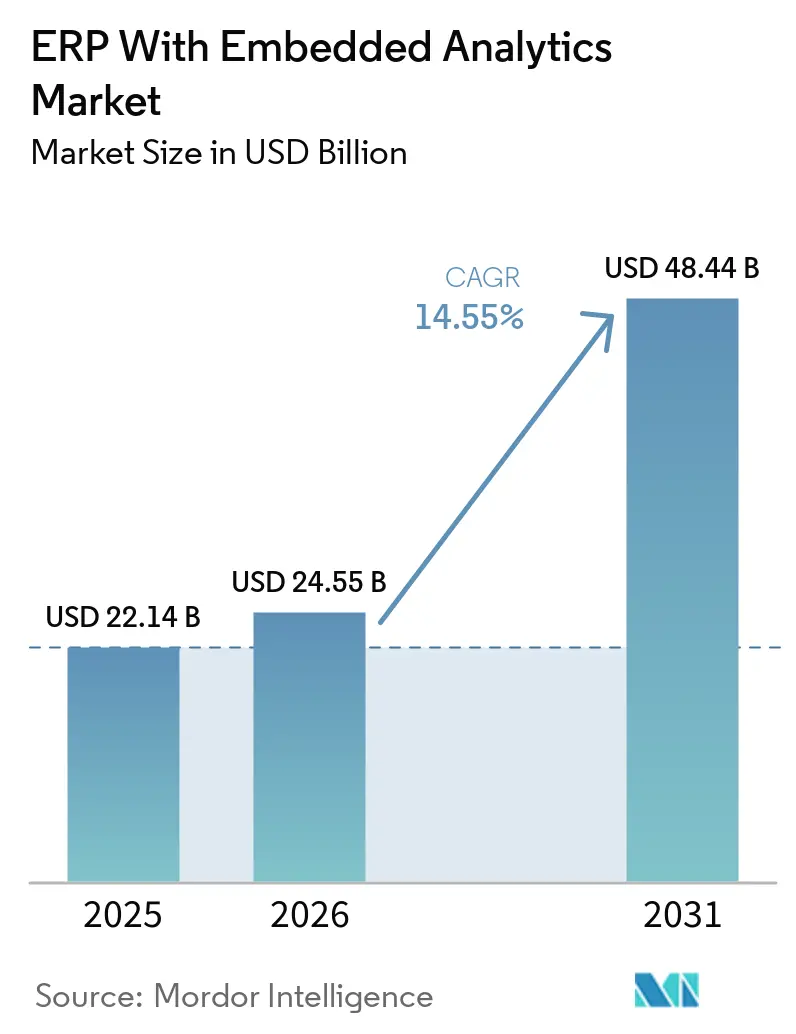

| Marktgröße (2026) | 24.55 Milliarden US-Dollar |

| Marktgröße (2031) | 48.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.55% CAGR |

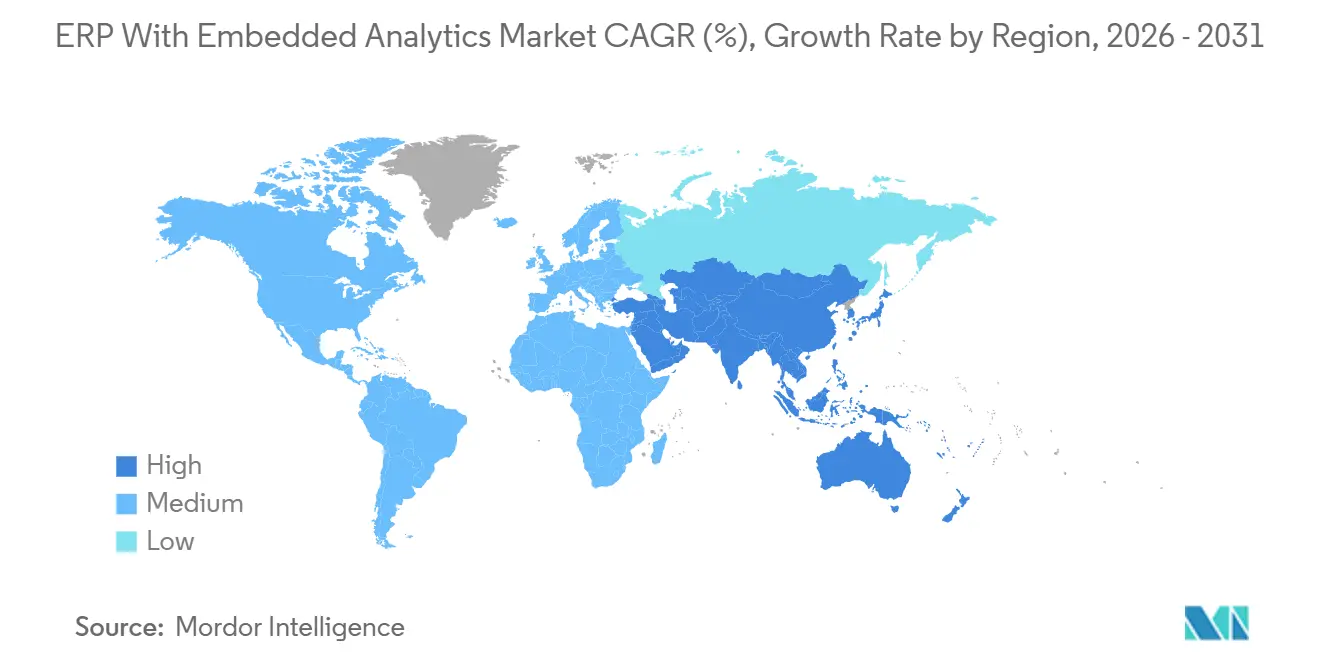

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

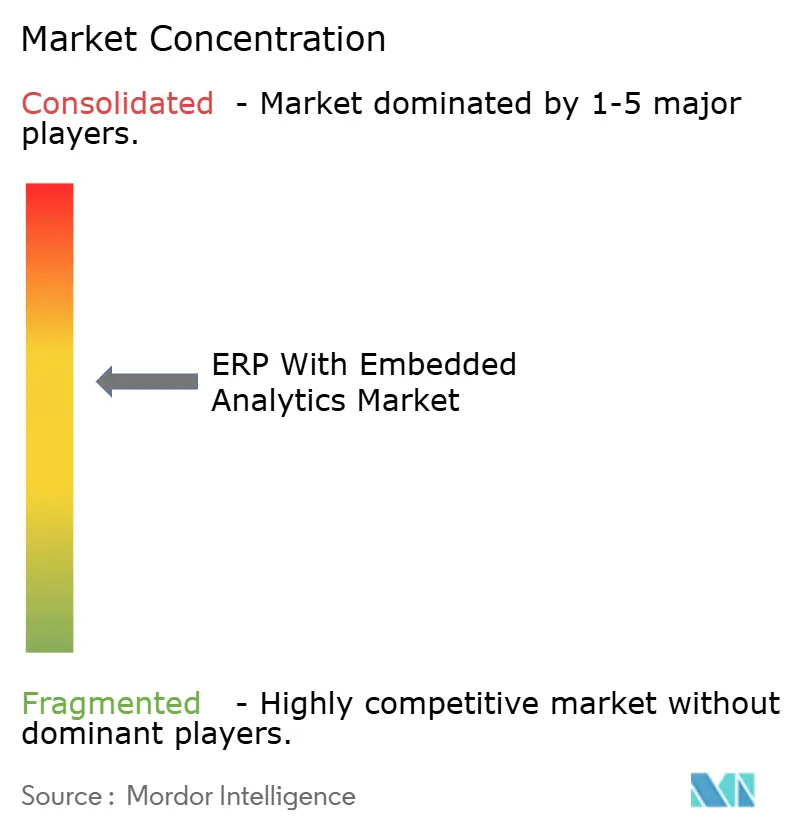

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ERP mit eingebetteter Analyse von Mordor Intelligence

Die Marktgröße für ERP mit eingebetteter Analyse wird voraussichtlich von 24,55 Milliarden USD im Jahr 2026 auf 48,44 Milliarden USD bis 2031 steigen und im Zeitraum 2026–2031 mit einem CAGR von 14,55 % wachsen. Im Jahr 2025 belief sich der Wert auf 22,14 Milliarden USD, was eine rasche Skalierung bestätigt, da Unternehmen getrennte Business-Intelligence-Schichten durch In-Workflow-Analysen ersetzen, die die Entscheidungslatenz von Tagen auf Minuten reduzieren. Die gestiegene Nachfrage nach Echtzeit-Prozessoptimierung, die rasche Migration zu Cloud-Architekturen und die zunehmende Verfügbarkeit generativer KI-Copiloten verschärfen den Wettbewerb unter Anbietern und verkürzen die Fenster zur Produktdifferenzierung. Unternehmen bevorzugen zunehmend vorkonfigurierte Analyse-Templates, die Einführungszeiten von einem Jahr auf ein einziges Quartal verkürzen, auch wenn Käufer in regulierten Sektoren Hybridmodelle verfolgen, um sensible Daten zu schützen. Gleichzeitig fördern offene API-First-Ökosysteme einen Partner-Marktplatz für Nischenanbieter von Algorithmen, was die Time-to-Value für Fachanwender beschleunigt und das Wachstum des Marktes für ERP mit eingebetteter Analyse weiter antreibt.

Wichtigste Erkenntnisse des Berichts

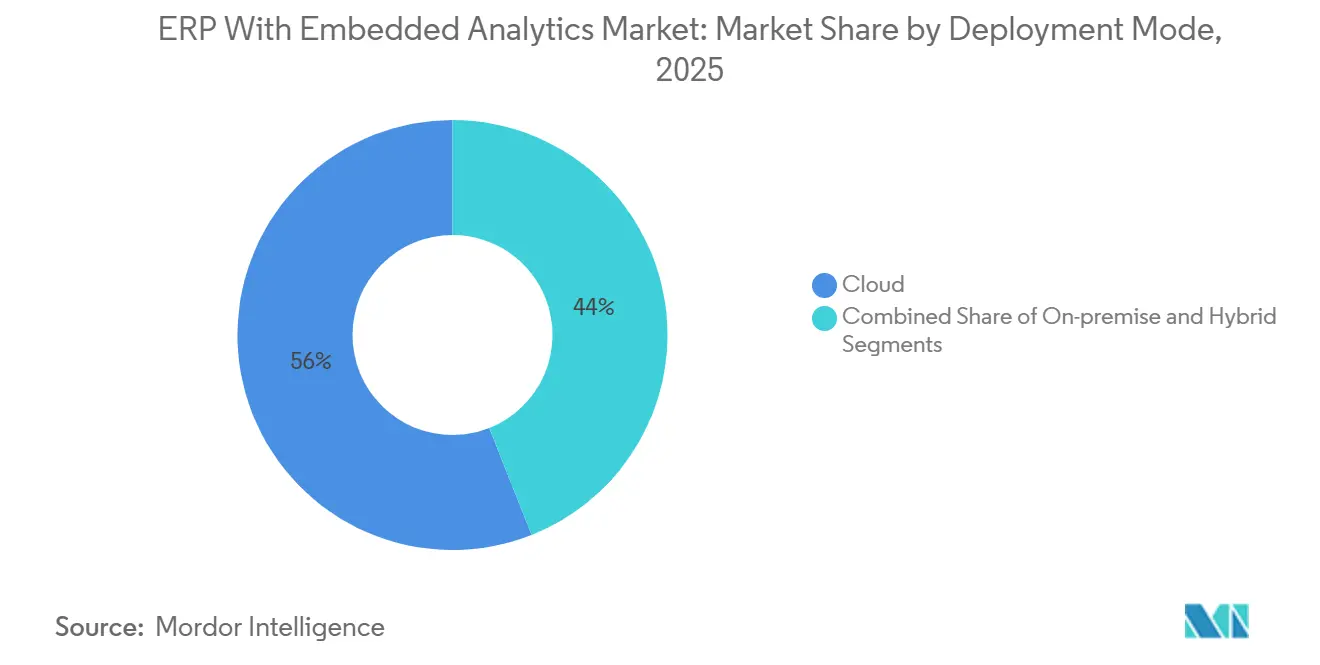

- Nach Bereitstellungsmodus hielt die Cloud im Jahr 2025 einen Umsatzanteil von 56 %, während Hybrid-Architekturen bis 2031 voraussichtlich mit einem CAGR von 18,00 % wachsen werden.

- Nach Komponente entfielen Softwarelizenzen im Jahr 2025 auf 68 % des Umsatzes, während Implementierungs- und Integrationsdienstleistungen bis 2031 voraussichtlich mit einem CAGR von 15,50 % wachsen werden.

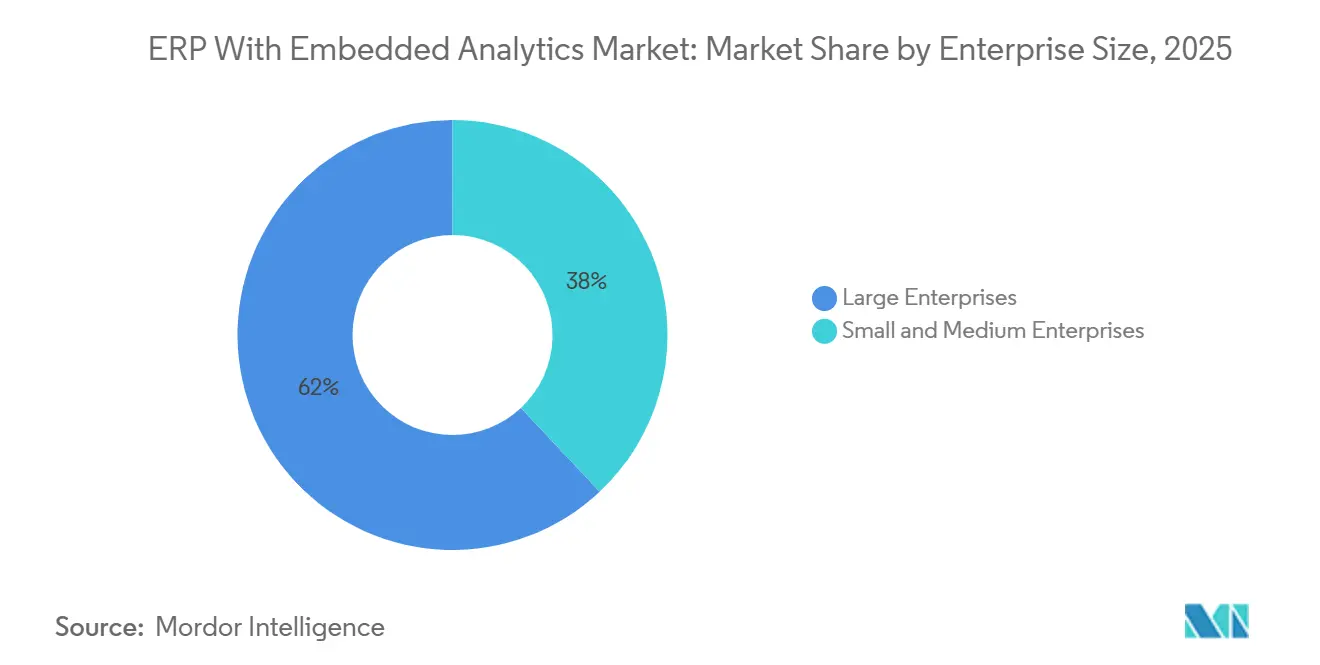

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 62 %; kleine und mittlere Unternehmen werden zwischen 2026 und 2031 voraussichtlich einen CAGR von 17,20 % verzeichnen.

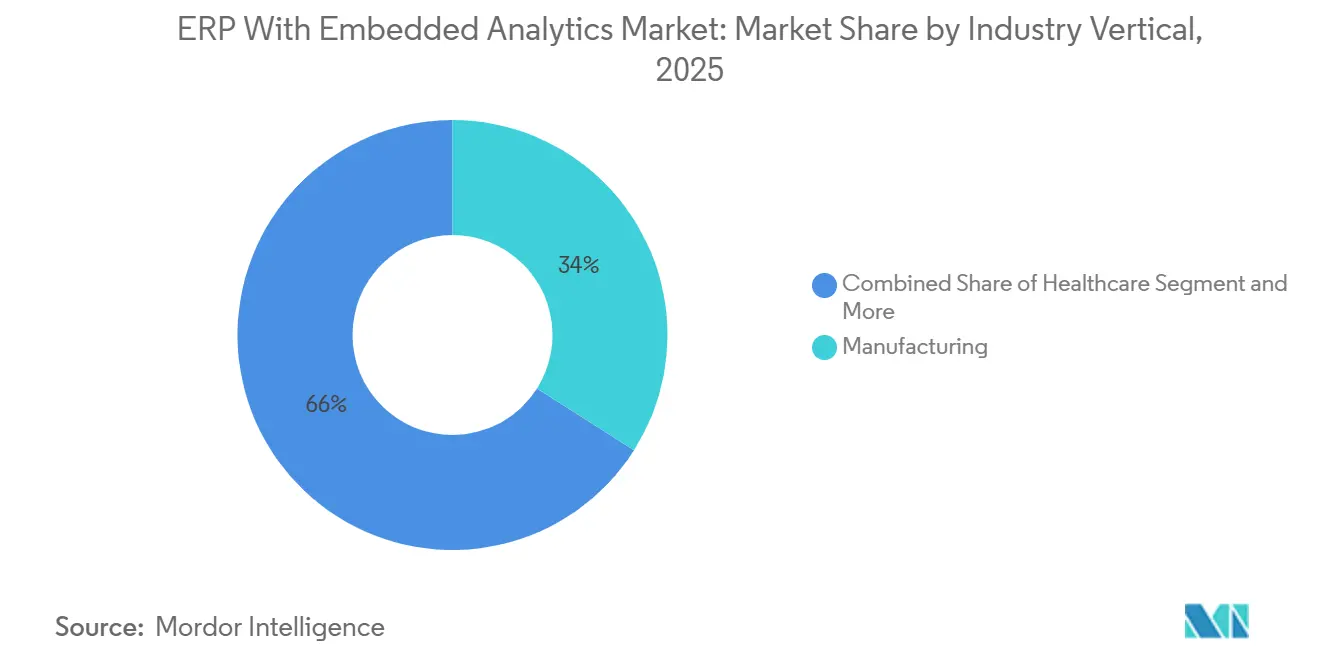

- Nach Branche führte die Fertigung im Jahr 2025 mit einem Umsatzbeitrag von 34 %, während das Gesundheitswesen auf dem Weg zu einem CAGR von 16,80 % bis 2031 ist.

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 37 % des Umsatzanteils, während der asiatisch-pazifische Raum bis 2031 voraussichtlich einen CAGR von 13,50 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse – ERP mit eingebetteter Analyse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Cloud-ERP-Einführung bei Unternehmen | +3.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Echtzeit-Daten und prädiktiven Erkenntnissen zur Optimierung des Betriebs | +2.8% | Global, insbesondere in den Fertigungszentren des asiatisch-pazifischen Raums und Nordamerikas | Kurzfristig (≤ 2 Jahre) |

| Integration von KI, maschinellem Lernen und IoT zur Förderung der Fähigkeiten eingebetteter Analysen | +2.5% | Global, angeführt von den Technologiezentren Nordamerikas und des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu ESG- und Nachhaltigkeitsberichterstattung, eingebettet in ERP-Analysen | +1.9% | Europa, Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Aufstieg von Zwei-Ebenen-ERP-Architekturen, die einheitliche Analysen erfordern | +1.6% | Global, frühe Einführung in multinationalen Unternehmen | Mittelfristig (2–4 Jahre) |

| Generative KI beschleunigt ERP-Datenmigration und Erstellung von Analysemodellen | +2.1% | Nordamerika und Europa als frühe Anwender, Ausbreitung in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Cloud-ERP-Einführung bei Unternehmen

Die Cloud-Durchdringung überstieg im Jahr 2025 70 % der Installationen im mittleren Marktsegment und bei Großunternehmen. Die durchschnittlichen Infrastrukturkosten sanken im Vergleich zu On-Premise um 30 %, was Budgets für fortgeschrittene Analysetalente freisetzt, während zentralisierte Data Lakes funktionsübergreifende Dashboards ermöglichten. Die Abonnementpreisgestaltung wandelte mehrere Millionen USD teure Vorablizenzen in planbare jährliche Betriebsausgaben um und stärkte die Akzeptanz bei Organisationen mit begrenzten Kapitalbudgets. Trotz Latenzempfindlichkeiten in transaktionsintensiven Branchen erleichtern sichere API-Gateways und regionale Rechenzentren die Einhaltung der DSGVO und Chinas PIPL. Das Nettoergebnis ist ein anhaltender Schwung, der den Marktfußabdruck von ERP mit eingebetteter Analyse vergrößert.

Nachfrage nach Echtzeit-Daten und prädiktiven Erkenntnissen zur Optimierung des Betriebs

Hersteller nutzen zunehmend IoT-Telemetrie, um Geräteausfälle bis zu 72 Stunden im Voraus vorherzusagen und ungeplante Ausfallzeiten um 40 % zu reduzieren.[1]Siemens, „IoT-Integration in ERP-Systemen für die Fertigung”, SIEMENS.COM Quelle: SAP, „Joule Agentic AI-Fähigkeiten”, SAP.COM Ebenso verzeichnen Einzelhändler und Pharmaunternehmen erhebliche betriebliche Verbesserungen, darunter schnellere Nachschubzyklen und verkürzte Zeitrahmen für die Einreichung klinischer Studien. Diese Fortschritte unterstreichen den skalierbaren, transformativen Wert eingebetteter Analysen branchenübergreifend.

Integration von KI, maschinellem Lernen und IoT zur Förderung der Fähigkeiten eingebetteter Analysen

IoT-gesteuerte digitale Zwillinge haben die betriebliche Effizienz erheblich verbessert, indem sie die Simulation von Versorgungsschocks innerhalb von Stunden ermöglichen – ein Prozess, der zuvor Wochen erforderte. Dieser Fortschritt ermöglicht es Unternehmen, schneller auf Störungen zu reagieren und eine bessere Resilienz der Lieferkette zu gewährleisten. Darüber hinaus demokratisieren Abfragen in natürlicher Sprache den Zugang zu diesen Technologien und befähigen nicht-technisches Personal, Erkenntnisse zu nutzen, ohne spezialisiertes Fachwissen zu benötigen. Darüber hinaus verarbeitet Edge Computing Daten näher an ihrer Quelle, reduziert Bandbreitenkosten um 60 % und ermöglicht fortgeschrittene Analysen in Einrichtungen mit intermittierender Konnektivität, wodurch die Reichweite datengesteuerter Entscheidungsfindung erweitert wird.

Verlagerung hin zu ESG- und Nachhaltigkeitsberichterstattung, eingebettet in ERP-Analysen

Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen der Europäischen Kommission verpflichtet 50.000 Unternehmen zur Offenlegung von Emissionen und fördert die Nachfrage nach integrierten CO₂-Hauptbüchern, die Intensitäten auf Lieferantenebene berechnen.[2]Europäische Kommission, „Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen”, EC.EUROPA.EU SAPs Sustainability Control Tower hilft Herstellern bereits, ihren ökologischen Fußabdruck um bis zu 25 % zu reduzieren. Parallele SEC-Vorschläge in den Vereinigten Staaten und zunehmende Anlegerprüfung beschleunigen die globale Einführung und festigen ESG-Analysen als zentrales Differenzierungsmerkmal.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und Datenschutzbedenken bei Cloud-ERP- Bereitstellungen | -1.8% | Global, ausgeprägt in Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Implementierungskomplexität und Kostenüberschreitungen | -1.5% | Global, betrifft Unternehmen im mittleren Marktsegment | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Dateningenieuren für eingebettete Analysen | -1.2% | Global, gravierend in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Risiken der Anbieterabhängigkeit, die die Analyseflexibilität einschränken | -0.9% | Global, in Multi-Anbieter-IT-Landschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Datenschutzbedenken bei Cloud-ERP-Bereitstellungen

Hochkarätige Datenpannen legten im Jahr 2024 1,2 Milliarden Datensätze in den Bereichen Finanzen und Gesundheitswesen offen und veranlassten 43 % der Unternehmen, Migrationen bis zur Einführung stärkerer Kontrollen zu pausieren.[3]IBM Security, „Cloud-Sicherheits-Bedrohungslandschaft-Bericht”, IBM.COM Mehrere Millionen Euro schwere DSGVO-Bußgelder und Datenlokalisierungsgesetze zwingen zu regionsspezifischen Instanzen, die Analysen fragmentieren. Zero-Trust-Architekturen, unveränderliche Backups und länderspezifische Rechenzentren sind mittlerweile Mindestanforderungen, erhöhen jedoch gemeinsam die Abonnementausgaben um bis zu 18 %.

Implementierungskomplexität und Kostenüberschreitungen

Legacy-Integrationen machen fast die Hälfte der Projektzeitpläne aus und verursachen erhebliche Verzögerungen bei der Projektdurchführung. Darüber hinaus verzögern Widerstände gegen Change-Management-Prozesse und die Herausforderungen im Zusammenhang mit der Behebung von Datenqualitätsproblemen die Go-Live-Phase häufig um mehrere Quartale, was die Gesamteffizienz des Projekts beeinträchtigt. Um diesen Herausforderungen zu begegnen, bieten Anbieter zunehmend gebündelte branchenspezifische Beschleuniger an, die den Bedarf an umfangreichen Anpassungen minimieren sollen. Trotz dieser strategischen Maßnahmen bleiben die Servicekosten jedoch hoch, was das Wachstumsmomentum im Markt weiterhin einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Hybrid-Architekturen verbinden Datensouveränität und Skalierbarkeit

Hybride Ansätze sind heute zwar kleiner, werden aber voraussichtlich jährlich um 18,00 % wachsen, was regulierte Unternehmen widerspiegelt, die sensible Daten lokal halten müssen. Banken halten Transaktionsbücher lokal für die Basel-III-Berichterstattung vor, während sie operative Analysen in die öffentliche Cloud verlagern – eine Lösung, die die Infrastrukturausgaben um 22 % reduziert. Im Gesundheitswesen führt HIPAA zu ähnlichen Aufteilungen zwischen klinischen und nicht-klinischen Arbeitslasten.[4]US-Ministerium für Gesundheit und Soziale Dienste, „HIPAA-Compliance-Richtlinien”, HHS.GOV Edge Computing ergänzt diese Designs, indem es Sensordaten auf dem Fabrikboden verarbeitet, bevor aggregierte Erkenntnisse an zentrale Clouds weitergeleitet werden, wodurch Latenzprobleme beseitigt und die Marktattraktivität des ERP mit eingebetteter Analyse erweitert werden.

Das Training generativer KI mit proprietären Daten begünstigt ebenfalls hybride Topologien, wobei lokale GPU-Cluster geistiges Eigentum während des Modelltrainings schützen, während die Inferenz in elastisch skalierten Cloud-Umgebungen läuft. Anforderungen an die Notfallwiederherstellung stärken das Modell, indem sie ein Failover von lokalen Primärsystemen auf Cloud-Replikate innerhalb von Minuten ermöglichen und so eine unterbrechungsfreie Analyse gewährleisten. Die Komplexität des API-Managements bleibt ein Stolperstein, weshalb Anbieter nun verwaltete Gateways bündeln, die typischerweise mit einem Aufschlag von 10–15 % gegenüber Basisabonnements bepreist werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungen wachsen stark, da die Analysekomplexität die Möglichkeiten von Standardsoftware übersteigt

Software macht noch immer 68 % des Umsatzes aus, doch das am schnellsten wachsende Segment werden Implementierungs- und Integrationsdienstleistungen mit einem CAGR von 15,50 % sein. Unternehmen kämpfen mit der Extraktion aus Mainframes, der Bereinigung von Datenqualitätsproblemen und der Entwicklung maßgeschneiderter Modelle und leiten 30–40 % der Gesamtbudgets an Systemintegratoren weiter. Migrationsspezialisten verlangen 200–350 USD pro Stunde, was die Knappheit an Fachkräften unterstreicht. Schulungs- und Supportbereiche wachsen, weil demokratisierte Analysen nun Vertriebs-, Personal- und Betriebsteams berühren und erhebliche Lehrplankosten hinzufügen.

Managed-Services-Angebote, die die Verantwortung für Updates, Sicherheit und Optimierung übernehmen, entstehen und machen typischerweise 15–25 % des Lizenzwerts aus. Die Entwicklung benutzerdefinierter Algorithmen für branchenspezifische Besonderheiten – wie die Vorhersage von Ergebnissen klinischer Studien oder Stresstests von Anlageportfolios – schafft neue Serviceumsätze, die mit Produkteinnahmen konkurrieren. Infolgedessen verlagert sich der Markt für ERP mit eingebetteter Analyse hin zu einer dienstleistungsgeführten Wertschöpfung.

Nach Unternehmensgröße: KMU überspringen Legacy-Einschränkungen durch Cloud-native Analysen

Großunternehmen hielten 62 % des Umsatzes im Jahr 2025, während kleine und mittlere Unternehmen die am schnellsten wachsenden sein werden, mit einem CAGR von 17,20 %. Cloud-native Plattformen mit vorkonfigurierten Dashboards reduzieren die Einführungszeit auf 90 Tage und ermöglichen es Unternehmen mit einem Jahresumsatz von rund 5 Millionen USD, prädiktive Unternehmenstools einzusetzen, die früher nur Fortune-500-Budgets vorbehalten waren. Die Abonnementbereitstellung eliminiert den Bedarf an dediziertem Infrastrukturpersonal und ermöglicht es KMU, Ressourcen auf datengesteuerte Wachstumsinitiativen zu konzentrieren.

Mittelgroße multinationale Unternehmen setzen zunehmend auf Zwei-Ebenen-Strategien, bei denen Cloud-ERP für Tochtergesellschaften eingesetzt wird, während die Zentrale Legacy-Systeme beibehält, was wiederum einen Bedarf an einheitlichen Analysen über disparate Instanzen hinweg schafft. Der Preiswettbewerb treibt die Nutzergebühren unter 100 USD pro Monat, senkt die Einstiegshürden und erweitert die Marktgröße für ERP mit eingebetteter Analyse für dieses Segment.

Nach Funktion: Personalanalysen gewinnen an Bedeutung, da Personalplanung die reine Kopfzahlverfolgung ablöst

Finanz- und Rechnungswesenmodule bleiben der Anker mit einem Anteil von 23 %, bedingt durch gesetzliche Compliance-Anforderungen. Die automatisierte Abstimmung verkürzte den Monatsabschluss von 10 auf drei Tage und befreite Finanzpersonal für hochwertige Abweichungsanalysen. Echtzeit-Rentabilitätsdashboards ermöglichen tägliche Margenentscheidungen auf SKU-Ebene und beschleunigen die Ressourcenumverteilung.

Personalanalysen wachsen am schnellsten mit einem CAGR von 14,28 %, indem sie Fluktuation mit einer Genauigkeit von 78 % vorhersagen und gezielte Bindungsangebote leiten, die erhebliche Einsparungen pro vermiedener Abgang erzielen. Die Modellierung von Qualifikationslücken lenkt Schulungsbudgets auf strategische Kompetenzen und verbessert die pünktliche Projektlieferung. Diversity-Dashboards decken Ungleichheiten auf und mindern Rechtsrisiken, während prädiktive Arbeitsmodelle die Personalallokation in volatilen Nachfrageumgebungen optimieren und die Marktchancen für ERP mit eingebetteter Analyse erweitern.

Nach Branche: Beschleunigung im Gesundheitswesen übertrifft die Reife der Fertigung

Die Fertigung hielt im Jahr 2025 34 % des Umsatzes aufgrund jahrzehntelanger ERP-Verankerung. IoT-gesteuerte digitale Zwillinge simulieren nun Versorgungsunterbrechungen innerhalb von Stunden und reduzieren Stillstände. Pharmaunternehmen, die Studiendaten mit der Shopfloor-Ausführung integrieren, verkürzen regulatorische Einreichungen um 6 bis 9 Monate und erzielen First-Mover-Prämien.

Das Gesundheitswesen, das mit einem CAGR von 16,80 % wächst, verbindet Umsatzzyklus- und klinische Ergebnisdaten, um die Ausgaben pro Patient zu senken und direkt die Erstattung im Rahmen wertbasierter Versorgungsmodelle zu beeinflussen. Krankenhäuser suchen nach einheitlichen Ansichten über elektronische Patientenakten, Beschaffung und Personalbesetzung hinweg, während strenge Datenschutzvorschriften die Nachfrage nach lokalen oder hybriden Bereitstellungen antreiben. Gemeinsam erweitern diese Kräfte den Marktanteil von ERP mit eingebetteter Analyse für Gesundheitsdienstleister.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 37 % des Umsatzes, gestützt durch frühe Einführung generativer KI und eine ausgereifte Cloud-Infrastruktur. Die Vereinigten Staaten erfassten fast drei Viertel des regionalen Umsatzes, unterstützt durch risikokapitalfinanzierte Anbieter, die API-First-Produkte an Käufer im mittleren Marktsegment liefern. Kanada leitete föderale Digitalbudgets in zweisprachige Cloud-ERP-Einführungen bei Behörden, während Mexikos Nearshoring-Welle Lieferanten dazu zwang, Echtzeit-Transparenztools einzuführen, die von US-amerikanischen Automobil-OEMs gefordert werden.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 13,50 %. Chinas Subventionen für industrielle Digitalisierung fügten im Jahr 2025 120.000 Cloud-ERP-Mandanten hinzu, von denen viele kleine Hersteller sind, die strenge Datenlokalisierungsvorschriften navigieren. Indiens produktionsgebundene Anreizprogramme hängen von der Rückverfolgbarkeit ab und beschleunigen die Einführung bei Elektronik- und Pharmaexporteuren. Japan und Südkorea integrieren IoT-Analysen in Legacy-Systeme, um den Energieverbrauch um bis zu 22 % zu senken, und stärken so die regionale ERP-Einführung im Wachstumspfad des Marktes für eingebettete Analysen.

Europa hielt im Jahr 2025 einen Anteil von 28 %, wobei Deutschlands Mittelstand Plattformen aufrüstet, um ESG-Berichterstattungsanforderungen zu erfüllen, und das Vereinigte Königreich Handels-Compliance-Analysen installiert, um Zollengpässe um bis zu 40 % zu reduzieren. Südamerika stellte 8 Milliarden USD für ERP-Transformationen im öffentlichen Sektor bereit, wobei Brasilien die Initiative anführt, indem es 45 Behörden auf Cloud-Suiten migriert. Der Nahe Osten leitet Smart-City-Budgets in einheitliche Analysen, die Versorgungsunternehmen und Transport umfassen, und Afrika nutzt mobile Schnittstellen, um Desktop-Einschränkungen zu umgehen, und vervollständigt so das globale Bild.

Wettbewerbslandschaft

Der Markt für ERP mit eingebetteter Analyse ist mäßig konzentriert. SAP, Oracle und Microsoft integrieren generative KI-Copiloten, die Aufgaben wie Abweichungsuntersuchungen und die Bearbeitung von Ausnahmen in der Lieferkette automatisieren, und erhöhen so die Wechselkosten, auch wenn Open-Source-Alternativen im unteren Marktsegment an Zugkraft gewinnen. SAPs Joule beantwortete Ende 2025 täglich 2 Millionen Abfragen in natürlicher Sprache, während Oracle autonome Anomalieerkennungsalgorithmen patentierte, die sich ohne Administratoreingabe selbst optimieren.

Workday und Acumatica zielen auf Verdrängungen im mittleren Marktsegment mit vorgefertigten branchenspezifischen Beschleunigern ab, verkürzen Bereitstellungszeiträume von einem Jahr auf drei Monate und bieten Preise, die 25–35 % unter denen der etablierten Anbieter liegen. Odoo nutzt von der Community beigesteuerte Module, um Lizenzgebühren für Unternehmen mit einem Umsatz unter 50 Millionen USD zu erlassen, erfasst rund 15 % dieses Segments und erweist sich als disruptiv im unteren Marktsegment. Die technologische Differenzierung verlagert sich hin zu agentischen Architekturen, die mehrstufige Workflows autonom ausführen, die Verarbeitungskosten um bis zu 60 % senken und die Auftragsabwicklung auf nahezu Echtzeit beschleunigen.

Die Patentaktivität unterstreicht das Wettrüsten: Die Gesamtzahl der Anmeldungen für eingebettete Analysen stieg im Jahr 2025 um 43 % im Jahresvergleich, wobei SAP 22 Patente für die Generierung von SQL in natürlicher Sprache hinzufügte und Oracle 18 Patente mit Schwerpunkt auf autonomer Datenbankoptimierung sicherte. Strategische Akquisitionen, wie Oracles Kauf von Cerner und IFS' Übernahme von Copperleaf, verbinden Branchendaten mit zentralen ERP-Workflows, um einheitliche Patienten- oder Asset-Analysen bereitzustellen, stärken die Ökosystemkontrolle und erweitern die gesamte adressierbare Reichweite.

Marktführer – ERP mit eingebetteter Analyse

SAP SE

Oracle Corporation

Microsoft Corporation

Infor Inc.

The Sage Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Oracle schloss seine Übernahme von Cerner für 28,3 Milliarden USD ab und verband EHR-Daten mit Fusion Cloud ERP, um einheitliche klinische und finanzielle Analysen bereitzustellen.

- Januar 2026: Microsoft erweiterte den Azure OpenAI Service auf Dynamics 365, beschleunigte die Erstellung von Finanzberichten und die Nachfrageprognose und half frühen Anwendern, Bücher 35 % schneller abzuschließen.

- Januar 2026: SAP rollte Joule Agentic AI über alle S/4HANA Cloud-Module aus, automatisierte die Rechnungsabstimmung und Abweichungsuntersuchung und integrierte sich mit Microsoft Teams und Slack für konversationellen Zugang.

- November 2025: Infor und AWS verpflichteten sich zu 500 Millionen USD, um gemeinsam branchenspezifische Cloud-Suiten zu entwickeln, die prädiktive Wartung und dynamische Preisgestaltung einbetten.

Globaler Berichtsumfang – Markt für ERP mit eingebetteter Analyse

Der Markt für ERP mit eingebetteter Analyse bezieht sich auf das Ökosystem von Unternehmenssoftwarelösungen und zugehörigen Dienstleistungen, die fortgeschrittene Analysefähigkeiten direkt in Enterprise-Resource-Planning-Systeme (ERP) integrieren und so Echtzeit-Datenanalyse, Berichterstattung und Entscheidungsfindung innerhalb zentraler Geschäftsabläufe ermöglichen.

Der Bericht über den Markt für ERP mit eingebetteter Analyse ist segmentiert nach Bereitstellungsmodus (Cloud, On-Premise, Hybrid), Komponente (Software, Implementierungs- und Integrationsdienstleistungen, Schulungs- und Supportdienstleistungen), Unternehmensgröße (Klein, Mittel, Groß), Funktion (Finanzen und Rechnungswesen, Lieferkette, Personalwesen, Produktionsplanung, CRM, Sonstige), Branche (Fertigung, BFSI, Gesundheitswesen, Einzelhandel, Regierung, IT und Telekommunikation, Sonstige) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud |

| On-Premise |

| Hybrid |

| Software |

| Implementierungs- und Integrationsdienstleistungen |

| Schulungs- und Supportdienstleistungen |

| Kleinunternehmen (1–99 Mitarbeiter) |

| Mittlere Unternehmen (100–999 Mitarbeiter) |

| Großunternehmen (1.000+ Mitarbeiter) |

| Fertigung |

| Banken, Finanzdienstleistungen und Versicherungen |

| Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Regierung |

| IT und Telekommunikation |

| Sonstige Branchen |

| Finanzen und Rechnungswesen |

| Lieferketten- und Bestandsmanagement |

| Personalwesen |

| Produktionsplanung und -steuerung |

| Kundenbeziehungsmanagement |

| Sonstige Funktionen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Hybrid | ||

| Nach Komponente | Software | |

| Implementierungs- und Integrationsdienstleistungen | ||

| Schulungs- und Supportdienstleistungen | ||

| Nach Unternehmensgröße | Kleinunternehmen (1–99 Mitarbeiter) | |

| Mittlere Unternehmen (100–999 Mitarbeiter) | ||

| Großunternehmen (1.000+ Mitarbeiter) | ||

| Nach Branche | Fertigung | |

| Banken, Finanzdienstleistungen und Versicherungen | ||

| Gesundheitswesen | ||

| Einzelhandel und E-Commerce | ||

| Regierung | ||

| IT und Telekommunikation | ||

| Sonstige Branchen | ||

| Nach Funktion | Finanzen und Rechnungswesen | |

| Lieferketten- und Bestandsmanagement | ||

| Personalwesen | ||

| Produktionsplanung und -steuerung | ||

| Kundenbeziehungsmanagement | ||

| Sonstige Funktionen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für ERP mit eingebetteter Analyse voraussichtlich wachsen?

Es wird prognostiziert, dass er von 24,55 Milliarden USD im Jahr 2026 auf 48,44 Milliarden USD bis 2031 wächst, was einem CAGR von 14,55 % entspricht.

Welches Bereitstellungsmodell wird voraussichtlich am schnellsten wachsen?

Hybrid-Architekturen, die On-Premise- und Cloud-Komponenten kombinieren, werden voraussichtlich mit einem CAGR von 18,00 % wachsen, da Unternehmen Datensouveränität und Skalierbarkeit in Einklang bringen.

Was ist das größte Hemmnis für neue ERP-Projekte mit eingebetteter Analyse?

Datensicherheits- und Datenschutzbedenken bleiben das größte Hindernis und reduzieren den prognostizierten CAGR um geschätzte 1,8 %.

Welches Unternehmenssegment treibt die nächste Nachfragewelle an?

Kleine und mittlere Unternehmen werden mit einem CAGR von 17,20 % wachsen, dank Abonnementpreisgestaltung und vorkonfigurierten Analyse-Templates.

Warum übertrifft das Wachstum der Dienstleistungsumsätze das Softwarewachstum?

Komplexe Datenmigration, Anpassungs- und Schulungsanforderungen treiben einen CAGR von 15,50 % bei Implementierungs- und Integrationsdienstleistungen an.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einem CAGR von 13,50 % führen, gestützt durch staatliche Digitalisierungsmandate und Investitionen in Industrie 4.0.

Seite zuletzt aktualisiert am: