Marktgröße und Marktanteil für Energiezutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

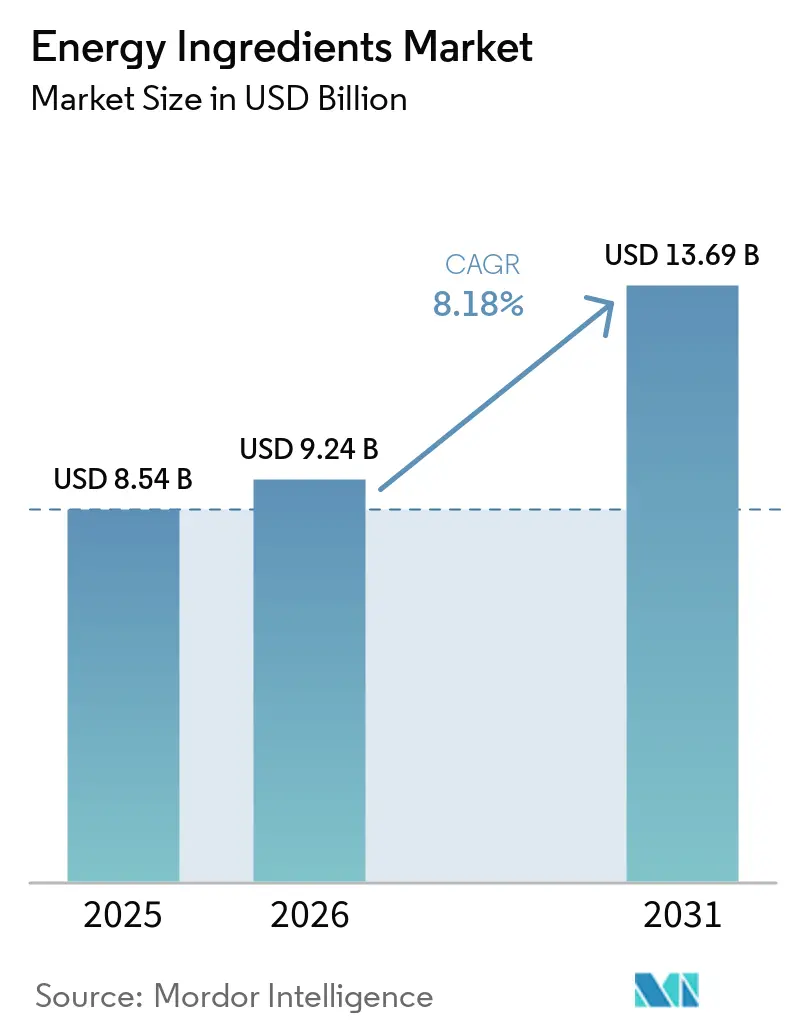

| Marktgröße (2026) | 9.24 Milliarden US-Dollar |

| Marktgröße (2031) | 13.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Energiezutaten von Mordor Intelligence

Die Marktgröße für Energiezutaten wuchs von USD 8,54 Milliarden im Jahr 2025 auf USD 9,24 Milliarden im Jahr 2026 und wird voraussichtlich bis 2031 USD 13,69 Milliarden erreichen, mit einer CAGR von 8,18 % über den Zeitraum 2026–2031. Die steigende Nachfrage nach multifunktionalen Getränken, die Diversifizierung der Zutaten über handelsübliches Koffein hinaus sowie kontinuierliche Produkteinführungen im Bereich funktioneller Lebensmittel verdeutlichen einen strukturellen Wandel in der Art und Weise, wie Verbraucher ihre tägliche Vitalität beziehen. Der Markt für Energiezutaten profitiert weiterhin von der Verbraucherpräferenz für Clean-Label-Produkte, natürliche Stimulanzien und Aminosäuren, die anhaltende Wachheit fördern und gleichzeitig Nervosität minimieren. Der zunehmende regulatorische Fokus auf die Dosierung von Stimulanzien drängt Formulierer hin zu Botanicals mit unterstützenden klinischen Daten. Hersteller gestalten ihre Lieferketten um, um einen widerstandsfähigen Zugang zu Kaffee, Tee, Guarana und speziellen Aminosäuren zu sichern, nachdem Klimaschocks im Jahr 2025 die Rohstoffkosten erhöht haben. Wettbewerbsstrategien betonen nun die Breite des Portfolios – etwa Koffein, Taurin, Adaptogene und Aminosäuren in modularen Mischungen –, die es Marken ermöglichen, das breiter werdende Spektrum an Leistungs- und Wellnessanlässen zu bedienen.

Wichtigste Erkenntnisse des Berichts

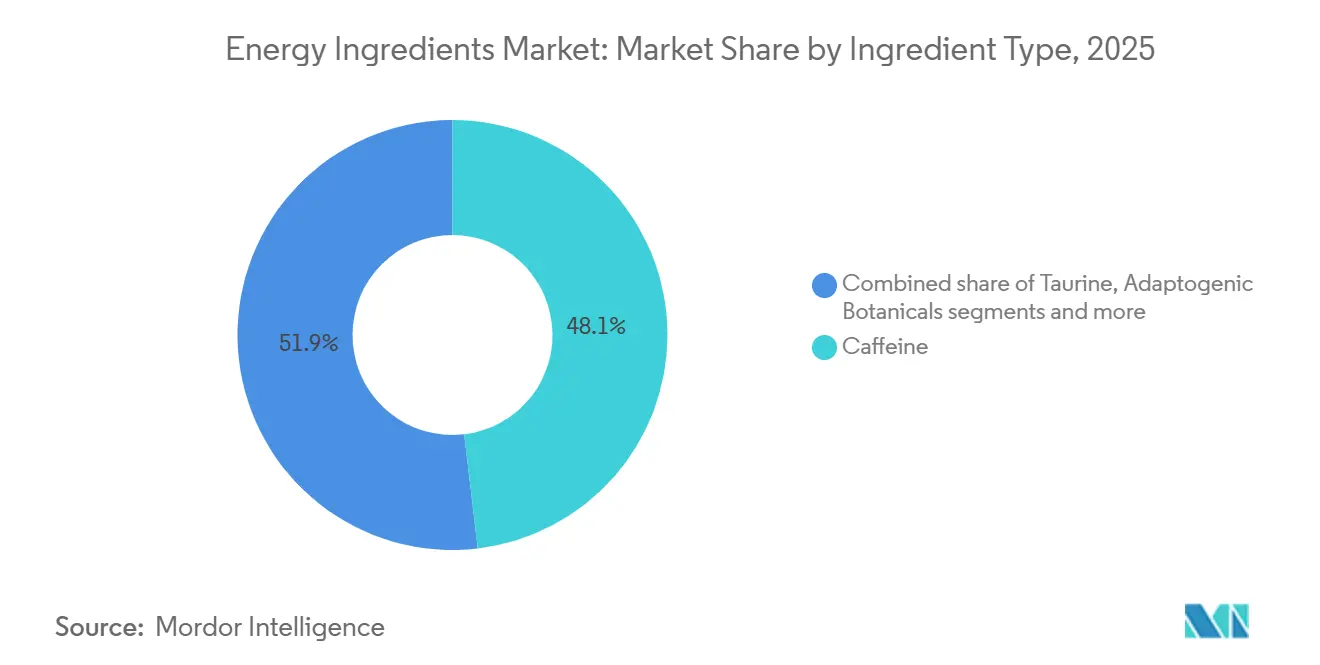

- Nach Zutatentyp hielt Koffein im Jahr 2025 einen Anteil von 48,13 % am Segment der Zutatentypen, während adaptogene Botanicals bis 2031 mit einer CAGR von 9,84 % wachsen.

- Nach Quelle erzielten natürliche Zutaten im Jahr 2025 einen Marktanteil von 66,94 % am Markt für Energiezutaten und sollen im Zeitraum 2026–2031 mit einer CAGR von 9,56 % wachsen.

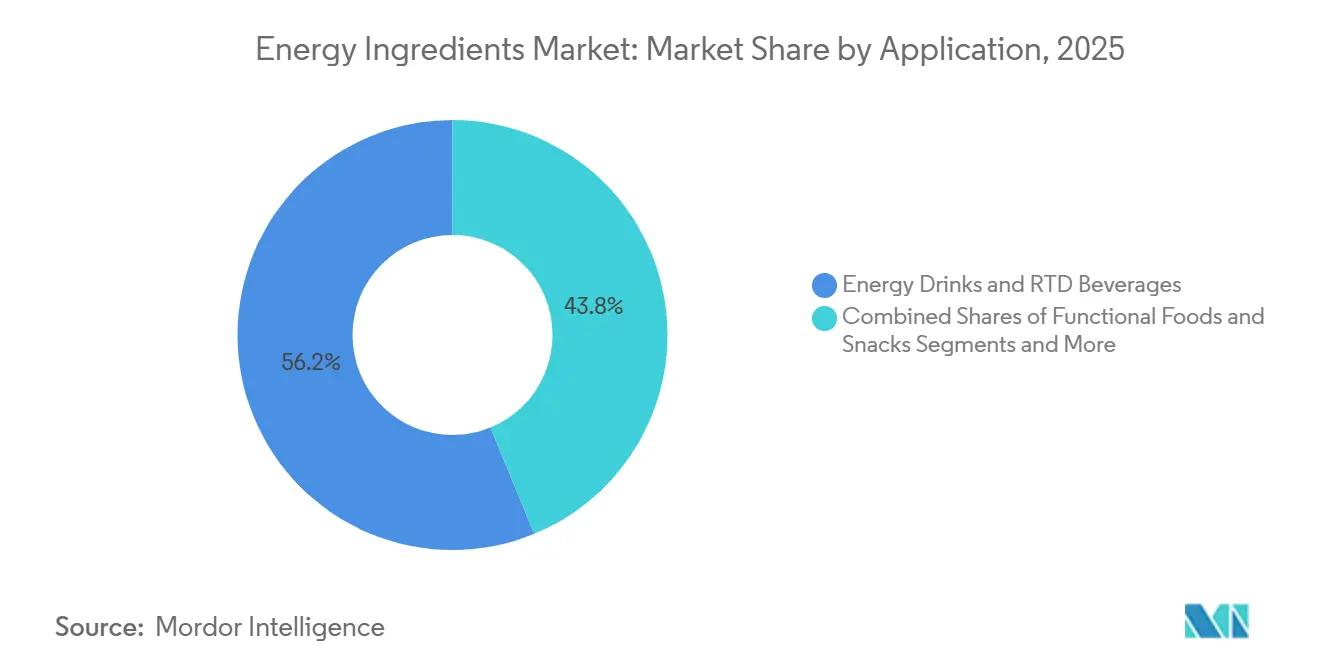

- Nach Anwendung entfielen im Jahr 2025 56,21 % der Nachfrage auf Energydrinks und RTD-Getränke; funktionelle Lebensmittel und Snacks bilden die am schnellsten wachsende Anwendung mit einer CAGR von 9,37 % bis 2031.

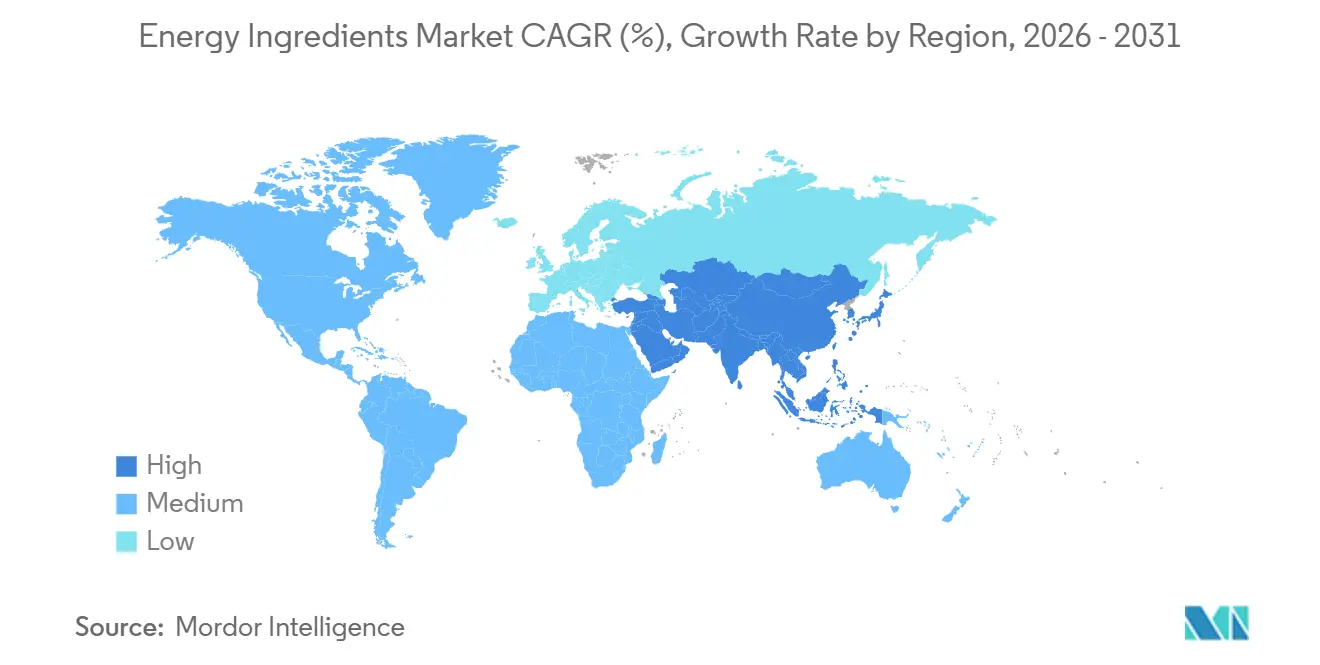

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 33,86 %, doch Asien-Pazifik soll mit einer CAGR von 9,73 % expandieren – dem schnellsten regionalen Wachstum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Energiezutaten

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach Energydrinks und funktionellen Getränken | +2.1% | Global, mit Schwerpunkt in Nordamerika, Europa und dem urbanen Asien-Pazifik-Raum (China, Indien, Japan, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Wachsender Fokus auf körperliche Leistungsfähigkeit und geistige Wachheit | +1.8% | Global, insbesondere Nordamerika, Europa und Fitness-Zentren im Asien-Pazifik-Raum (Thailand, Australien, Singapur) | Mittelfristig (2–4 Jahre) |

| Ausweitung von Sporternährung und Trends zu einem aktiven Lebensstil | +1.5% | Nordamerika, Europa, Asien-Pazifik (Thailand, Indien, Australien) mit Ausstrahlungseffekten auf den Nahen Osten (Vereinigte Arabische Emirate, Saudi-Arabien) | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz natürlicher und pflanzenbasierter Energiezutaten | +1.9% | Global, mit früher Akzeptanz in Nordamerika und Westeuropa, zunehmend auch in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Steigender Konsum bei jungen Verbrauchern und Berufstätigen | +1.6% | Global, mit höchster Intensität in Nordamerika (Generation Z, Millennials) und urbanen Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation einschließlich zuckerfreier Formulierungen | +1.4% | Global, angeführt von Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik und den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Energydrinks und funktionellen Getränken

Der steigende Konsum von Energydrinks und funktionellen Getränken treibt das Wachstum im Markt für Energiezutaten erheblich voran. Verbraucher suchen nach praktischen Getränkeoptionen, die schnelle Energie, verbesserte Konzentration und gesteigerte körperliche Leistungsfähigkeit bieten, insbesondere in schnelllebigen städtischen Umgebungen. Dies hat zu einer steigenden Nachfrage nach trinkfertigen Energiegetränken, angereicherten Kaffees, funktionellen Tees und Energyshots geführt, die mit Zutaten wie Koffein, Taurin, Guarana und B-Vitaminen formuliert sind. Darüber hinaus integrieren jüngere Bevölkerungsgruppen und fitnessorientierte Verbraucher diese Getränke zunehmend in ihren Alltag, um einen aktiven Lebensstil zu unterstützen. Hersteller führen auch zuckerarme, kalorienfreie und pflanzenbasierte Formulierungen ein, was die Verwendung natürlicher Energiezutaten weiter ausdehnt. Die wachsende Beliebtheit von Cold-Brew-Kaffee, Sportgetränken und Leistungsgetränken stärkt die Produktinnovation in der gesamten Kategorie. Die breite Verfügbarkeit in Convenience-Stores, Supermärkten, Fitnessstudios und Online-Handelsplattformen beschleunigt den Konsum zusätzlich.

Wachsender Fokus auf körperliche Leistungsfähigkeit und geistige Wachheit

Der wachsende Fokus auf körperliche Leistungsfähigkeit und geistige Wachheit ist ein bedeutender Treiber des Marktes für Energiezutaten, da Verbraucher Produktivität, Ausdauer und kognitive Gesundheit in ihrem Alltag zunehmend priorisieren. Steigender akademischer Druck, anspruchsvolle Arbeitsumgebungen und Trends zu einem aktiven Lebensstil fördern den verstärkten Konsum von Produkten, die anhaltende Energie und verbesserte Konzentration unterstützen. Dies hat zu einer starken Nachfrage nach Energydrinks, funktionellen Getränken und Nahrungsergänzungsmitteln geführt, die Zutaten wie Koffein, Taurin, Ginseng und B-Vitamine enthalten. Fitness-Enthusiasten und Sportler integrieren ebenfalls energiefördernde Formulierungen, um die Trainingsleistung und Erholung zu verbessern. Darüber hinaus hat die wachsende Beliebtheit von Gaming und verlängerten Bildschirmzeiten die Nachfrage nach kognitiv verbessernden Energieprodukten erhöht. Hersteller reagieren darauf mit der Entwicklung fortschrittlicher Formulierungen, die sowohl auf körperliche Ausdauer als auch auf geistige Klarheit abzielen. Clean-Label- und natürliche Energiezutaten, einschließlich adaptogener Botanicals, gewinnen bei gesundheitsbewussten Verbrauchern weiter an Bedeutung. Laut einer Studie des CBI-Ministeriums für auswärtige Angelegenheiten sollen Clean-Label-Produkte im Jahr 2025 und 2026 mehr als 70 % der Portfolios ausmachen, gegenüber 52 % im Jahr 2021[1]Quelle: CBI-Ministerium für auswärtige Angelegenheiten, „Welche Trends bieten Chancen”, cbi.eu. Insgesamt beschleunigt die Betonung der Verbesserung sowohl der körperlichen als auch der geistigen Leistungsfähigkeit die Nachfrage nach Energiezutaten in mehreren Endverbrauchssektoren.

Ausweitung von Sporternährung und Trends zu einem aktiven Lebensstil

Die Ausweitung von Sporternährung und Trends zu einem aktiven Lebensstil ist ein wesentlicher Treiber des Marktes für Energiezutaten, unterstützt durch den zunehmenden globalen Fokus auf Fitness, Wohlbefinden und präventive Gesundheit. Verbraucher engagieren sich aktiv in Fitnessstudio-Workouts, Ausdauersportarten und Freizeitfitness-Aktivitäten, was die Nachfrage nach leistungssteigernden Ernährungsprodukten erheblich angekurbelt hat. Dies hat zu einem steigenden Konsum von Energydrinks, Proteinriegeln, Pre-Workout-Nahrungsergänzungsmitteln und Erholungsformulierungen geführt, die Zutaten wie Koffein, Aminosäuren, Kreatin und B-Vitamine enthalten. Die wachsende Beliebtheit von Fitness-Influencern und Gesundheitsbewusstseinskampagnen hat Einzelpersonen weiter dazu ermutigt, strukturierte Ernährungs- und Nahrungsergänzungsroutinen zu übernehmen. Darüber hinaus hilft die Integration von Energiezutaten in Sporternährungsprodukte dabei, die Ausdauer zu verbessern, Ermüdung zu reduzieren und die Muskelleistung zu steigern. Hersteller innovieren auch mit Clean-Label- und pflanzenbasierten Formulierungen, um gesundheitsbewusste Sportler und aktive Verbraucher anzusprechen.

Zunehmende Akzeptanz natürlicher und pflanzenbasierter Energiezutaten

Die zunehmende Hinwendung zu natürlichen und pflanzenbasierten Energiezutaten wirkt als starker Wachstumstreiber für den Markt für Energiezutaten, da Verbraucher zunehmend gesündere und sauberere Formulierungen bevorzugen. Es ist ein merklicher Rückgang der Nachfrage nach synthetischen Stimulanzien zu beobachten, bei gleichzeitig größerem Interesse an botanischen und natürlich gewonnenen Energiequellen, die eine ausgewogene und anhaltende Stimulation bieten. Zutaten wie Guarana, Ginseng, Grüntee-Extrakt, Maca und verschiedene adaptogene Kräuter werden zunehmend in Energydrinks, funktionelle Getränke und Nahrungsergänzungsmittel integriert. Dieser Trend wird durch das steigende Verbraucherbewusstsein für Produkttransparenz, Zutatenherkunft und langfristige Wellnessvorteile verstärkt. Hersteller reagieren darauf, indem sie Produkte neu formulieren, um natürliche Alternativen einzubeziehen und künstliche Zusatzstoffe in energiefokussierten Produkten zu reduzieren. Die Präferenz für pflanzenbasierte Ernährung ist besonders stark bei jüngeren Verbrauchern ausgeprägt, die solche Produkte mit einem gesünderen und nachhaltigeren Lebensstil verbinden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge regulatorische Compliance und Genehmigungsverfahren | -1.2% | Global, mit höchster Intensität in der EU (EFSA), Nordamerika (FDA, Health Canada) und Asien-Pazifik (FSSAI, CFDA, FSANZ) | Mittelfristig (2–4 Jahre) |

| Gesundheitsbedenken im Zusammenhang mit übermäßigem Koffein- und Zuckerkonsum, die die Nachfrage beeinflussen | -0.9% | Global, insbesondere Nordamerika und Europa, wo die Gesundheitskompetenz hoch ist | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu stimulanzienarmen oder koffeinfreien Alternativen, die das Wachstum begrenzen | -0.7% | Nordamerika und Europa, mit aufkommenden Signalen in urbanen Zentren des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen und Preisvolatilität, die die Rentabilität beeinflussen | -1.1% | Global, mit akuten Auswirkungen auf kaffeeabhängige Formulierungen (Nordamerika, Europa, Südamerika) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Compliance und Genehmigungsverfahren

Die Entscheidung der FDA, selbst bestätigte GRAS-Wege möglicherweise abzuschaffen, hat die regulatorische Landschaft erheblich verschärft. Hersteller müssen nun aktiv detaillierte Sicherheitsdaten einreichen und eine FDA-Benachrichtigung einholen, bevor sie neue Zutaten auf den Markt bringen[2]Quelle: US-Ministerium für Gesundheit und Soziale Dienste, „FDA zur Überprüfung des Selbstbestätigungsverfahrens für die Sicherheitsbewertung von Lebensmittelzutaten”, hhs.gov. Aktuelle FDA-Daten zeigen einen starken Rückgang der GRAS-Genehmigungen, da nur eine geringe Anzahl von Einreichungen „keine Fragen”-Schreiben erhalten hat. Dieser Trend verdeutlicht die Verlagerung der FDA hin zu einem strengeren und gründlicheren Prüfverfahren. Ebenso hat die Europäische Behörde für Lebensmittelsicherheit (EFSA) ihre regulatorische Aufsicht intensiviert[3]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Neuartige Lebensmittel”, efsa.europa.eu. Die jüngsten vierteljährlichen Genehmigungen der EFSA konzentrierten sich hauptsächlich auf die Änderung bestehender Zulassungen, wobei weniger Genehmigungen für neue Zutaten erteilt wurden. Diese regulatorischen Änderungen haben Unternehmen dazu veranlasst, mehr Ressourcen bereitzustellen und ihre Compliance-Budgets zu erhöhen, um den gestiegenen Anforderungen gerecht zu werden. Infolgedessen zielen viele Hersteller strategisch auf Märkte mit klareren und transparenteren regulatorischen Rahmenbedingungen ab und vermeiden die Komplexität gleichzeitiger Genehmigungen in mehreren globalen Regionen.

Gesundheitsbedenken im Zusammenhang mit übermäßigem Koffein- und Zuckerkonsum, die die Nachfrage beeinflussen

Gesundheitsbedenken im Zusammenhang mit übermäßigem Koffein- und Zuckerkonsum wirken als wesentliches Hemmnis für den Markt für Energiezutaten. Das zunehmende Bewusstsein für Nebenwirkungen wie Schlaflosigkeit, erhöhte Herzfrequenz, Angstzustände und Dehydrierung hat Verbraucher dazu veranlasst, den Konsum traditioneller Energydrinks einzuschränken. Der hohe Zuckergehalt in vielen Energiegetränken wird auch mit Fettleibigkeit, Diabetes und anderen Stoffwechselstörungen in Verbindung gebracht, was zu einer verstärkten Kontrolle durch Gesundheitsbehörden und Verbraucher führt. Dies hat zu einer schrittweisen Abkehr von zuckerreichen, stimulanzienreichen Formulierungen hin zu gesünderen Alternativen geführt. Regulierungsbehörden in mehreren Regionen haben Zuckersteuern und Kennzeichnungsanforderungen eingeführt, was die Produktnachfrage weiter beeinflusst. Infolgedessen stehen Hersteller unter Druck, Produkte mit reduzierten Koffein- und Zuckerwerten neu zu formulieren. Solche Neuformulierungen können jedoch die Produktionskosten erhöhen und Geschmacksprofile beeinflussen, was Herausforderungen für das Marktwachstum schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatentyp: Adaptogene fordern die Dominanz von Koffein heraus

Koffein machte im Jahr 2025 48,13 % des Segments der Zutatentypen aus und war damit der größte Beitrag zum Markt für Energiezutaten. Seine Dominanz ist in erster Linie auf die weit verbreitete Verwendung in Energydrinks, trinkfertigem Kaffee, funktionellen Getränken und Nahrungsergänzungsmitteln zurückzuführen. Hersteller bevorzugen Koffein aufgrund seiner gut etablierten Wirksamkeit bei der Verbesserung der Wachheit, der Steigerung der geistigen Konzentration und der Verbesserung der körperlichen Leistungsfähigkeit. Die Zutat ist auch sehr vielseitig und kann in mehrere Produktformate wie Pulver, Kapseln, Shots und Getränke integriert werden. Darüber hinaus unterstützt die starke Vertrautheit der Verbraucher mit koffeinhaltigen Produkten die anhaltende Nachfrage, insbesondere bei Berufstätigen, Sportlern und Studenten. Die Expansion von Energydrink-Marken und der RTD-Kaffeekonsum in entwickelten und aufstrebenden Märkten stärkt die führende Position von Koffein weiter.

Adaptogene Botanicals sollen das schnellste Wachstum verzeichnen und bis 2031 mit einer CAGR von 9,84 % wachsen. Dieses Wachstum wird durch die zunehmende Verbraucherpräferenz für natürliche und pflanzenbasierte Energielösungen angetrieben, die anhaltende Energie ohne den Einbruch bieten, der mit traditionellen Stimulanzien verbunden ist. Adaptogene wie Ashwagandha, Ginseng, Rhodiola und Maca gewinnen aufgrund ihrer wahrgenommenen Vorteile bei der Stressbewältigung, Ausdauersteigerung und kognitiven Unterstützung an Popularität. Getränkehersteller integrieren diese Zutaten zunehmend in funktionelle Getränke, pflanzliche Energiegetränke und Clean-Label-Nahrungsergänzungsmittel. Der Trend zu ganzheitlichem Wohlbefinden und präventiver Gesundheit beschleunigt auch die Akzeptanz adaptogener Zutaten bei gesundheitsbewussten Verbrauchern. Darüber hinaus ermutigt die Nachfrage nach koffeinarmen und koffeinfreien Energieformulierungen Marken dazu, botanische Alternativen zu erkunden.

Nach Quelle: Natürliche Zutaten erzielen Premium-Wachstum

Im Jahr 2025 hielten natürliche Quellen einen dominanten Marktanteil von 66,94 % und sollen mit einer CAGR von 9,56 % bis 2031 ein starkes Wachstum aufrechterhalten. Diese bedeutende Marktposition verdeutlicht eine klare Verlagerung der Verbraucher hin zu natürlichen Zutaten, angetrieben durch zunehmendes Gesundheitsbewusstsein und strengere regulatorische Kontrolle synthetischer Alternativen. Verbraucher betrachten natürliche Zutaten zunehmend als sicherer und besser auf ihre Wellnessziele abgestimmt, obwohl viele synthetische Zutaten vergleichbare Sicherheitsprofile aufweisen.

Der Übergang zu natürlichen Quellen hat Komplexitäten im Lieferkettenmanagement eingeführt. Saisonale Verfügbarkeit, Qualitätsschwankungen und strenge Rückverfolgbarkeitsanforderungen stellen erhebliche Herausforderungen für natürliche Zutaten dar, im Gegensatz zu synthetischen Alternativen, die solche Probleme typischerweise vermeiden. Trotz dieser Hindernisse spielen synthetische Quellen weiterhin eine entscheidende Rolle, insbesondere in der Pharmazie und klinischen Ernährung, wo die Aufrechterhaltung einer konsistenten Qualität und die Sicherstellung einer präzisen Dosierung unerlässlich sind. Regulierungsbehörden verfeinern aktiv die Sicherheitsrichtlinien für botanische Zutaten und setzen gleichzeitig strenge Genehmigungsverfahren für synthetische Verbindungen durch, um sicherzustellen, dass beide Kategorien hohe Sicherheits- und Qualitätsstandards erfüllen.

Nach Anwendung: Funktionelle Lebensmittel überholen Getränke im Wachstum

Energydrinks und RTD-Getränke machten im Jahr 2025 56,21 % der Nachfrage aus und waren damit das größte Anwendungssegment im Markt für Energiezutaten. Die Dominanz dieses Segments wird hauptsächlich durch die starke Verbrauchernachfrage nach praktischen, trinkfertigen Energielösungen angetrieben, die aktive und schnelllebige Lebensstile unterstützen. Energydrinks, RTD-Kaffees und funktionelle Getränke integrieren weitgehend Zutaten wie Koffein, Taurin, Guarana und Vitamine, um Wachheit und Leistung zu steigern. Die zunehmende Beliebtheit des Konsums unterwegs, insbesondere bei Berufstätigen und jüngeren Bevölkerungsgruppen, stärkt die Nachfrage in diesem Segment weiter. Darüber hinaus hat die Produktinnovation bei zuckerarmen, kalorienfreien und funktionellen Formulierungen die Verbraucherbasis für Energiegetränke erweitert.

Funktionelle Lebensmittel und Snacks stellen das am schnellsten wachsende Anwendungssegment dar und sollen bis 2031 mit einer CAGR von 9,37 % expandieren. Dieses Wachstum wird durch die steigende Verbraucherpräferenz für energiefördernde Produkte angetrieben, die in den alltäglichen Lebensmittelkonsum integriert sind, anstatt in traditionelle Getränke. Hersteller integrieren Energiezutaten zunehmend in Proteinriegel, angereicherte Snacks, Frühstückscerealien und funktionelle Backwaren. Diese Produkte bieten anhaltende Energievorteile und entsprechen gleichzeitig der Nachfrage nach praktischen und nahrhaften Snack-Optionen. Der Trend zu gesünderem Snacking, insbesondere bei fitnessfokussierten und beschäftigten Verbrauchern, beschleunigt die Akzeptanz energieangereichterter Lebensmittel. Darüber hinaus unterstützen Clean-Label-Positionierung und die Einbeziehung natürlicher Energiezutaten wie Adaptogene und pflanzenbasierte Extrakte die Produktinnovation.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 33,86 % am Markt für Energiezutaten und war damit das größte regionale Segment. Die Dominanz der Region wird durch den starken Konsum von Energydrinks, trinkfertigen Getränken und Nahrungsergänzungsmitteln in den Vereinigten Staaten und Kanada unterstützt. Das hohe Verbraucherbewusstsein für funktionelle Zutaten wie Koffein, Taurin und B-Vitamine hat die weit verbreitete Akzeptanz in Getränke- und Ernährungsprodukten gefördert. Darüber hinaus trägt die Präsenz führender Energydrink-Hersteller und Zutatenlieferanten zu kontinuierlicher Produktinnovation und Formulierungsfortschritten bei. Die wachsende Nachfrage nach leistungssteigernden Getränken bei Sportlern, Fitness-Enthusiasten und Berufstätigen stärkt das Marktwachstum weiter. Die Expansion von Clean-Label- und zuckerfreien Energieprodukten unterstützt ebenfalls die anhaltende Nachfrage in der Region.

Asien-Pazifik soll das schnellste Wachstum verzeichnen und im Prognosezeitraum mit einer CAGR von 9,73 % expandieren. Dieses schnelle Wachstum wird durch zunehmende Urbanisierung, steigendes verfügbares Einkommen und wachsende Nachfrage nach funktionellen Getränken in Ländern wie China, Indien, Japan und Südkorea angetrieben. Verbraucher in der Region verlagern sich zunehmend hin zu Energydrinks, RTD-Tees und angereicherten Getränken, um einen geschäftigen Lebensstil zu unterstützen. Darüber hinaus beschleunigen die wachsende Jugendpopulation und das zunehmende Fitnessbewusstsein die Akzeptanz von Energiezutaten in Sporternährung und funktionellen Lebensmitteln. Lokale Hersteller führen regionsspezifische Aromen und pflanzliche Energieformulierungen ein, was die Marktdurchdringung weiter vorantreibt. Die zunehmende Beliebtheit pflanzenbasierter und adaptogener Zutaten trägt ebenfalls zum starken Wachstum in Asien-Pazifik bei.

Europa stellt einen reifen, aber stetig wachsenden Markt dar, der durch die Nachfrage nach Clean-Label-Energiegetränken und funktionellen Ernährungsprodukten unterstützt wird. Verbraucher in Ländern wie Deutschland, dem Vereinigten Königreich und Frankreich bevorzugen zunehmend natürliche Energiezutaten und zuckerreduzierte Formulierungen. Südamerika verzeichnet ein moderates Wachstum, angetrieben durch den steigenden Energydrink-Konsum und die zunehmende Verfügbarkeit erschwinglicher RTD-Getränke, insbesondere in Brasilien und Mexiko. Unterdessen erlebt die Region Naher Osten und Afrika eine schrittweise Expansion aufgrund wachsender städtischer Bevölkerungen, zunehmendem Tourismus und steigender Nachfrage nach praktischen Energydrinks.

Wettbewerbslandschaft

Der Markt für Energiezutaten weist eine moderate Fragmentierung auf, mit der Präsenz mehrerer globaler Zutatenlieferanten neben regionalen und Nischenanbietern. Große multinationale Unternehmen konkurrieren durch umfangreiche Produktportfolios, die Koffein, Taurin, Guarana, Vitamine, Aminosäuren und botanische Extrakte umfassen. Gleichzeitig konzentrieren sich kleinere Akteure auf spezialisierte Angebote wie natürliches Koffein, adaptogene Botanicals und Clean-Label-Energiezutaten. Diese Wettbewerbsstruktur fördert kontinuierliche Innovation, insbesondere in funktionellen Getränken, Sporternährung und Nahrungsergänzungsmitteln. Unternehmen differenzieren sich durch Zutatenreinheit, Formulierungsunterstützung und anwendungsspezifische Lösungen. Darüber hinaus werden strategische Kooperationen mit Getränkeherstellern immer häufiger, um langfristige Liefervereinbarungen zu stärken.

Führende Akteure investieren aktiv in Forschung und Entwicklung, um fortschrittliche und differenzierte Zutatenlösungen einzuführen. Innovationsbemühungen konzentrieren sich auf Koffein mit verzögerter Freisetzung, natürliche Energiemischungen und Zutaten, die kognitive Leistung und Ausdauer unterstützen. Unternehmen betonen auch Clean-Label-Positionierung, gentechnikfreie Beschaffung und Bio-Zertifizierungen, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Strategische Produkteinführungen und Portfolioerweiterungen werden häufig eingesetzt, um die Nachfrage in Energydrinks, RTD-Getränken und funktionellen Lebensmitteln zu bedienen. Darüber hinaus verbessern Hersteller ihre Produktionskapazitäten und stärken globale Vertriebsnetzwerke, um wettbewerbsfähig zu bleiben.

Fusionen, Übernahmen und geografische Expansionsinitiativen prägen ebenfalls die Wettbewerbslandschaft des Marktes für Energiezutaten. Unternehmen erwerben kleinere Zutatenlieferanten, um Zugang zu proprietären Technologien und botanischen Beschaffungskapazitäten zu erhalten. Die Expansion in aufstrebende Märkte wie Asien-Pazifik und Südamerika ist ein weiterer wichtiger Fokus, angetrieben durch die steigende Nachfrage nach Energiegetränken. Darüber hinaus stärken Unternehmen ihre Lieferketten, um eine konsistente Rohstoffverfügbarkeit zu gewährleisten, insbesondere für natürliches Koffein und pflanzenbasierte Zutaten. Marketingstrategien betonen zunehmend Funktionalität, Leistungsvorteile und Nachhaltigkeitsnachweise.

Marktführer für Energiezutaten

Ajinomoto Co., Inc.

BASF SE

Glanbia plc

Cargill, Incorporated

DSM-Firmenich AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: NAI führte CarnoSyn 4X Beta-Alanin ein, das eine vierfache Bioverfügbarkeit im Vergleich zu seinem Standardpendant lieferte. Dieser Fortschritt ermöglichte es Formulierern, die Dosierungen zu reduzieren, ohne die Leistungsvorteile in Sporternährungs- und Energieprodukten zu beeinträchtigen, und dabei gleichzeitig der steigenden Nachfrage nach saubereren Etiketten mit weniger Zutaten gerecht zu werden.

- April 2025: TRI-K Industries, Inc. führte TRICare CG ein, eine multifunktionale Zutat aus Aminosäuren, die die Gesundheit des Hautmikrobioms stärkte und die Hautbarrierefunktion verbesserte. Diese Einführung unterstrich das Engagement von TRI-K für nachhaltige, biotechnologiebasierte kosmetische Wirkstoffe, die eine gesteigerte Wirksamkeit und sensorische Attraktivität versprachen.

- Oktober 2024: Evonik gestaltete seine Sparte Gesundheitspflege um und konzentrierte sich auf entscheidende Wachstumssektoren. In dieser transformativen Phase erwog das Unternehmen strategische Wege, darunter Partnerschaften oder Veräußerungen, insbesondere in Bezug auf seine Keto- und Pharma-Aminosäure-Produktionsanlagen in Ham und Wuming.

Umfang des globalen Marktberichts für Energiezutaten

Energiezutaten sind funktionelle Substanzen, die Lebensmitteln, Getränken und Nahrungsergänzungsmitteln zugesetzt werden, um körperliche Energie, geistige Wachheit und die allgemeine Leistungsfähigkeit zu steigern. Der Markt für Energiezutaten ist nach Zutatentyp, Quelle, Anwendung und Geografie segmentiert. Basierend auf dem Zutatentyp ist der Markt in Koffein, Taurin, adaptogene Botanicals, Aminosäuren und weitere segmentiert. Nach Quelle ist der Markt in natürlich und synthetisch segmentiert. Nach Anwendung ist der Markt in Energydrinks und RTD-Getränke, funktionelle Lebensmittel und Snacks, Nahrungsergänzungsmittel, Sporternährungsprodukte, pharmazeutische und klinische Ernährung sowie weitere segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Für jedes Segment wurden Marktgröße und Prognosen in Wertangaben (USD Millionen) erstellt.

| Koffein |

| Taurin |

| Adaptogene Botanicals |

| Aminosäuren |

| Sonstige |

| Natürlich |

| Synthetisch |

| Energydrinks und RTD-Getränke |

| Funktionelle Lebensmittel und Snacks |

| Nahrungsergänzungsmittel |

| Sporternährungsprodukte |

| Pharmazeutische und klinische Ernährung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei |

| Nach Zutatentyp | Koffein | |

| Taurin | ||

| Adaptogene Botanicals | ||

| Aminosäuren | ||

| Sonstige | ||

| Nach Quelle | Natürlich | |

| Synthetisch | ||

| Nach Anwendung | Energydrinks und RTD-Getränke | |

| Funktionelle Lebensmittel und Snacks | ||

| Nahrungsergänzungsmittel | ||

| Sporternährungsprodukte | ||

| Pharmazeutische und klinische Ernährung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Energiezutaten heute und wie schnell wird er wachsen?

Die Marktgröße für Energiezutaten erreichte im Jahr 2026 USD 9,24 Milliarden und soll bis 2031 auf USD 13,69 Milliarden steigen, mit einer CAGR von 8,18 % über den Zeitraum 2026–2031.

Welche Zutatenkategorie gewinnt am schnellsten Marktanteile?

Adaptogene Botanicals wie Ashwagandha und Rhodiola sind die schnellsten Aufsteiger und verzeichnen bis 2031 eine CAGR von 9,84 %.

Übertreffen natürliche Quellen wirklich synthetisches Koffein?

Ja, Zutaten aus natürlichen Quellen hielten im Jahr 2025 einen Anteil von 66,94 % und sollen mit einer CAGR von 9,56 % wachsen, was synthetische Alternativen übertrifft, da die Nachfrage nach Clean-Label-Produkten steigt.

Welche Region wird bis 2031 den größten inkrementellen Umsatz erzielen?

Asien-Pazifik soll mit einer CAGR von 9,73 % die schnellste regionale Expansion liefern, dank regulatorischer Modernisierung und wachsender Akzeptanz von Sporternährung.

Welche Anwendung überholt Getränke im Wachstum?

Funktionelle Lebensmittel und Snacks sollen bis 2031 jährlich um 9,37 % wachsen und das Getränkewachstum übertreffen, da Marken Energie-Bissen, -Riegel und -Kauprodukte einführen.

Seite zuletzt aktualisiert am: