Energie Cloud Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

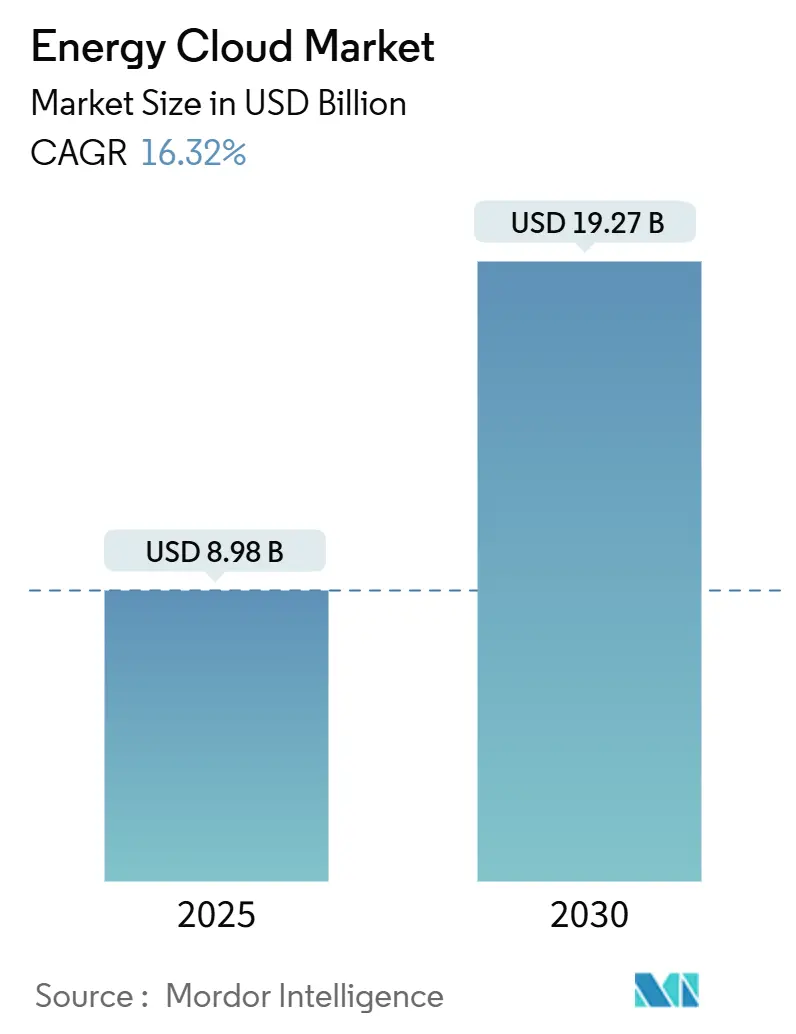

| Marktgröße (2025) | 8.98 Milliarden US-Dollar |

| Marktgröße (2030) | 19.27 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Energie Cloud Marktanalyse von Mordor Intelligence

Die Größe des Energie Cloud Marktes beläuft sich im Jahr 2025 auf USD 8,98 Milliarden und wird voraussichtlich bis 2030 USD 19,27 Milliarden erreichen, was einer CAGR von 16,32 % entspricht. Schnelle Einführungen intelligenter Stromnetze, Kostenvorteile der Cloud und regulatorische Anforderungen zur Einhaltung von Netto-Null-Vorgaben unterstützen diese Expansion. Versorgungsunternehmen und Erzeuger erneuerbarer Energie setzen Cloud-Plattformen ein, um Echtzeit-Netzoperationen, vorausschauende Wartung und Kundenbindungsdienste zu koordinieren. Edge-Geräte in verteilten Energieressourcen und Ladestationen für Elektrofahrzeuge erzeugen beispiellose Datenmengen, was die Nachfrage nach skalierbaren Analysen im Energie Cloud Markt beschleunigt. Gleichzeitig erweitern branchenspezifische generative KI-Beschleuniger und hybride Bereitstellungsmodelle die Wettbewerbslandschaft und ermöglichen es Anbietern, digitale Fähigkeiten mit komplexen betrieblichen und regulatorischen Anforderungen in Einklang zu bringen.

Wichtigste Erkenntnisse des Berichts

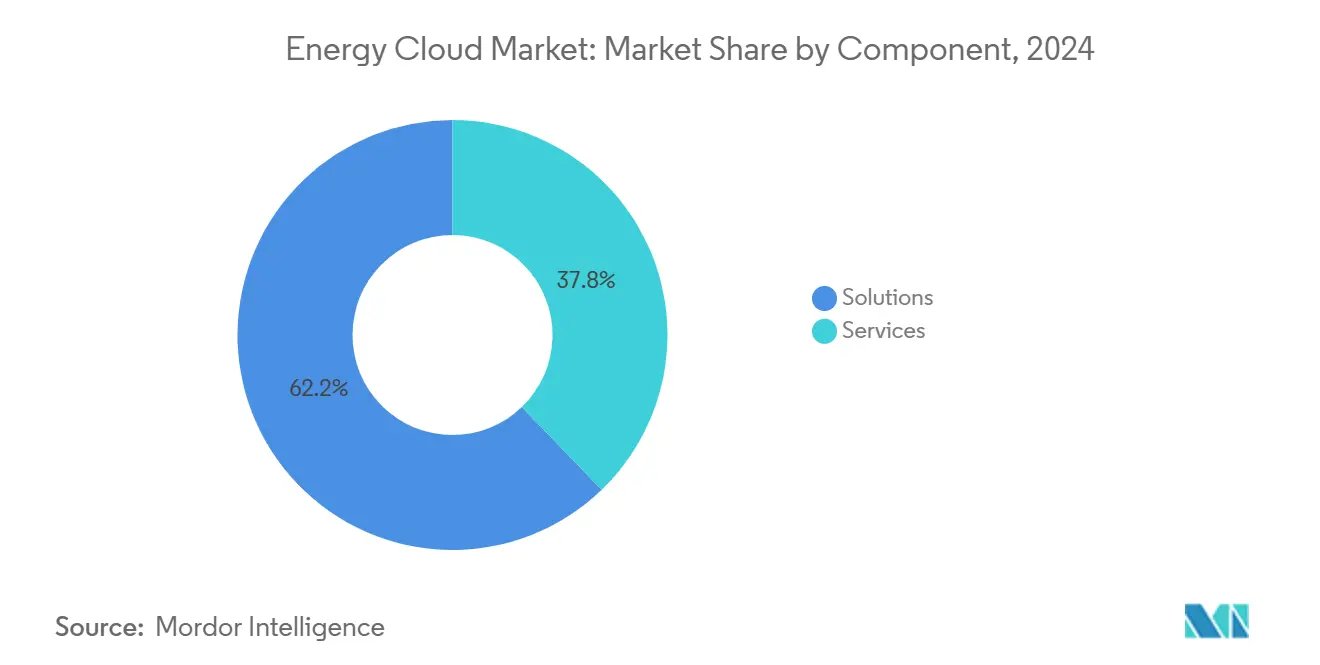

- Nach Komponente entfielen im Jahr 2024 62,2 % des Energie Cloud Marktanteils auf Lösungen; Dienstleistungen verzeichnen bis 2030 eine CAGR von 17,1 %.

- Nach Bereitstellungsmodell führte das Public-Cloud-Segment im Jahr 2024 mit einem Umsatzanteil von 47,0 %, während Hybrid Cloud bis 2030 voraussichtlich mit einer CAGR von 17,5 % wachsen wird.

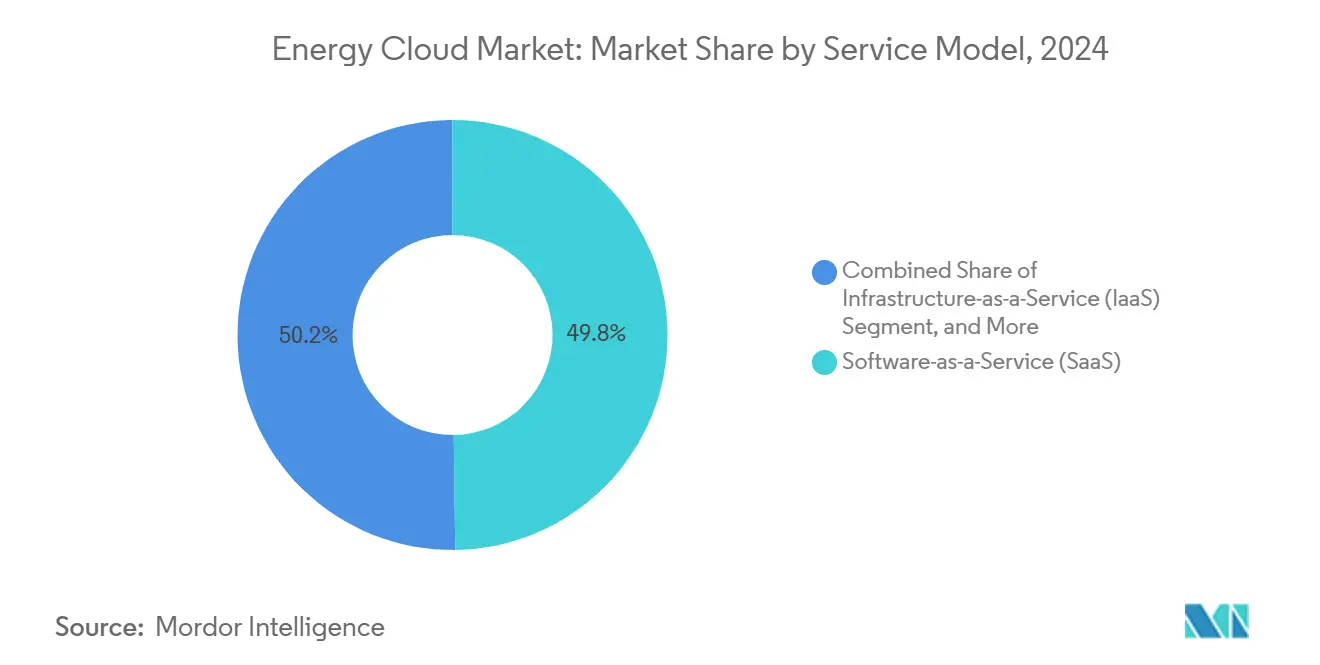

- Nach Servicemodell hielt Software-as-a-Service im Jahr 2024 49,8 % der Energie Cloud Marktgröße; Platform-as-a-Service soll im gleichen Zeitraum mit einer CAGR von 18,0 % wachsen.

- Nach Endnutzerbranche entfielen im Jahr 2024 42,1 % der Energie Cloud Marktgröße auf Stromversorger, während Erzeuger erneuerbarer Energie bis 2030 voraussichtlich eine CAGR von 18,5 % verzeichnen werden.

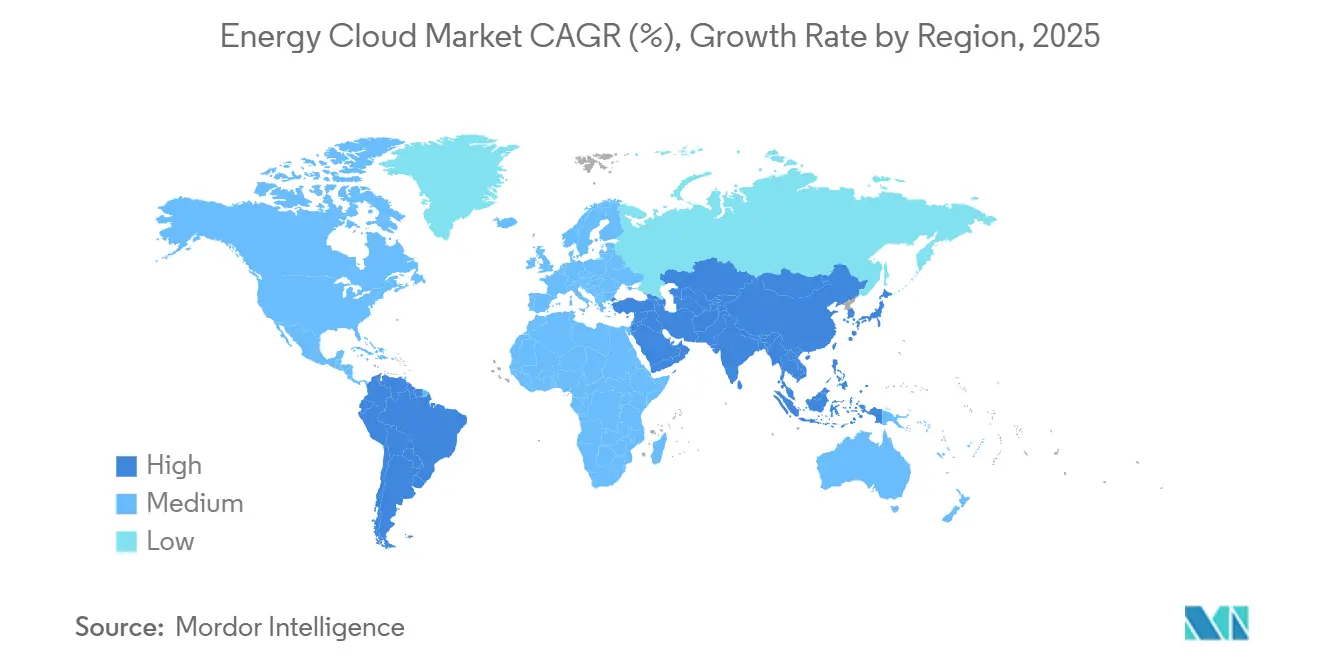

- Nach Geografie führte das Segment Nordamerika im Jahr 2024 mit einem Umsatzanteil von 39,8 %, während der asiatisch-pazifische Raum bis 2030 voraussichtlich mit einer CAGR von 17,8 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Energie Cloud Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung intelligenter Stromnetze und AMI | +2.8% | Global, mit führender Rolle des asiatisch-pazifischen Raums bei der Einführung | Mittelfristig (2–4 Jahre) |

| Cloud-Kostenvorteile gegenüber lokaler IT in Versorgungsunternehmen | +2.1% | Nordamerika und Europa als Hauptmärkte | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für Datentransparenz und Netto-Null | +1.9% | Global, EU und Nordamerika führend | Langfristig (≥ 4 Jahre) |

| Umstellung der Versorgungsunternehmen auf X-as-a-Service-Umsatzmodelle | +1.6% | Zunächst entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Explosion von Edge-Daten aus verteilten Energieressourcen und Laden von Elektrofahrzeugen | +2.3% | Global, zunächst städtische Zentren | Mittelfristig (2–4 Jahre) |

| Entstehung branchenspezifischer generativer KI-Beschleuniger | +1.4% | Frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung intelligenter Stromnetze und fortschrittlicher Messinfrastruktur

Intelligente Stromnetz- und AMI-Implementierungen sind die stärksten Katalysatoren für den Energie Cloud Markt. Versorgungsunternehmen im asiatisch-pazifischen Raum wechseln von einfachen digitalen Zählern zu AMI-2.0-Netzwerken, die Edge-Computing für Echtzeit-Asset-Transparenz integrieren und dabei enorme Datenströme erzeugen, die in der Cloud verarbeitet werden müssen. Anbieter wie Honeywell integrieren nun 5G, um Zählerdaten im Sekundenbruchteil in Analyse-Engines zu übertragen [1]Honeywell Pressebüro, "Honeywell modernisiert das Energienetz und das Versorgungsmanagement mit Verizon 5G-Konnektivität," honeywell.com. Diese Implementierungen gehen über das Zählerdatenmanagement hinaus und umfassen einheitliche digitale Versorgungsplattformen für Asset-Gesundheit, Ausfallmanagement und Kundenportale. Da nationale Energiewende-Programme die Durchdringung erneuerbarer Energien und Speicher erhöhen, verstärkt sich der Bedarf an cloudbasierter Orchestrierung intermittierender Ressourcen, was diesen Wachstumstreiber weiter stärkt.

Cloud-Kostenvorteile gegenüber lokaler IT in Versorgungsunternehmen

Versorgungsunternehmen, die Cloud-Architekturen einsetzen, verzeichnen deutliche Rückgänge bei den Investitionsausgaben. Die Kostenvorteile erstrecken sich auf Infrastruktur, Betrieb und laufende Upgrades und ermöglichen es kleineren Versorgungsunternehmen, Funktionen auf Unternehmensniveau zu nutzen, ohne kostspielige Hardware-Erneuerungen durchführen zu müssen. Die wirtschaftlichen Vorteile sind besonders überzeugend bei der Modernisierung von SAP oder ähnlichen Unternehmensanwendungen. Hybrid-Cloud-Frameworks entstehen, um Einsparungen mit Anforderungen an Datensouveränität und Compliance in Einklang zu bringen und sicherzustellen, dass sensible Betriebsdaten unter strenger Kontrolle bleiben, während Analyse-Workloads in skalierbare Public Clouds verlagert werden.

Regulatorischer Druck für Datentransparenz und Netto-Null-Verpflichtungen

Vorschriften wie NERC CIP-015-1, die eine kontinuierliche Netzwerktransparenz erfordern, sowie Europas DSGVO und Dekarbonisierungsmandate beschleunigen die Einführung cloudnativer Compliance-Plattformen [2]Nozomi Research Team, "Vorbereitung auf NERC CIP-015-1: Überwachung der internen Netzwerksicherheit für Stromversorger," nozominetworks.com. Cloud-Anbieter bieten automatisierte Prüfung, Verschlüsselung und granulare Zugriffskontrollen, die die Beweiserhebung für Regulierungsbehörden erleichtern. Die in FERC Order 901 dargelegten Standards für wechselrichterbasierte Ressourcen erhöhen die Überwachungsanforderungen weiter und lenken Versorgungsunternehmen zu elastischen Cloud-Diensten, die neue Datenpunkte nahezu in Echtzeit verfolgen können. Das Ergebnis ist eine nachhaltige langfristige Nachfrage nach sicheren, prüfbaren und aktualisierungsfreundlichen Energie Cloud Marktlösungen.

Umstellung der Versorgungsunternehmen auf Everything-as-a-Service-Umsatzmodelle

Versorgungsunternehmen wandeln Infrastrukturinvestitionen in wiederkehrende Einnahmequellen um, indem sie gebündelte Dienste anbieten, die das Laden von Elektrofahrzeugen, Dach-Solaranlagen und Heimenergiemanagement umfassen. Die griechische Public Power Corporation erzielte eine 80-prozentige Steigerung der Kapazität erneuerbarer Energien und führte gleichzeitig digitale Produkte ein, die auf cloudnativer Abrechnung, CRM und Analyse-Schichten basieren. Plattformen, die mandantenfähige Monetarisierung, dynamische Preisgestaltung und schnelle Serviceinnovation ermöglichen, werden unverzichtbar. Dieser Wandel verändert die Wettbewerbsdynamik und bringt traditionelle Versorgungsunternehmen in direkten Wettbewerb mit Technologieunternehmen und Start-ups, was die Nachfrage nach anpassungsfähigen Cloud-Stacks verstärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Integration von Legacy-OT/IT | -1.8% | Global, reife Märkte am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datensouveränität | -2.1% | Global, verstärkt in kritischer Infrastruktur | Langfristig (≥ 4 Jahre) |

| Mangel an Cloud-Fachkräften in Versorgungsunternehmen | -1.3% | Vorwiegend entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Volatile Cloud-Rechenpreise für KI-Workloads | -0.9% | Global, KI-intensive Anwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Integration von Legacy-Betriebstechnologie und IT

Viele Stromerzeugungsanlagen und Übertragungsanlagen betreiben proprietäre Steuerungssysteme ohne moderne APIs. Die Integration dieser Systeme mit Cloud-Plattformen erfordert individuelle Middleware, schrittweise Migration und umfangreiche Tests, um Ausfallzeiten zu vermeiden. Versorgungsunternehmen unterteilen Projekte häufig in risikoarme Pilotprojekte, was Zeitpläne und Budgets verlängert. Edge-Gateways, die Legacy-Protokolle in sicheren IP-Verkehr übersetzen, mindern die Hürden, doch die Komplexität der Echtzeit-Steuerungsintegration bleibt ein Hemmnis für die Expansion des Energie Cloud Marktes.

Bedenken hinsichtlich Cybersicherheit und Datensouveränität

Der Energiesektor ist als kritische Infrastruktur eingestuft und unterliegt strengen Vorschriften, die die externe Datenverarbeitung einschränken. Bestimmte NERC-CIP-Bestimmungen halten Daten des Hochspannungsübertragungsnetzes mit hoher Auswirkung effektiv aus Public-Cloud-Umgebungen heraus, sofern die Kontrollen nicht streng nachgewiesen werden. Die grenzüberschreitende Datenspeicherung birgt zusätzliche rechtliche Risiken, insbesondere in Netzen mit mehreren Rechtszuständigkeiten [3]ISACA Redaktion, "Cloud-Datensouveränität: Governance- und Risikoimplikationen der grenzüberschreitenden Cloud-Speicherung," isaca.org. Obwohl Cloud-Anbieter branchenspezifische Compliance-Blueprints entwickelt haben, setzen viele Versorgungsunternehmen auf hybride Architekturen und dedizierte souveräne Regionen, um das wahrgenommene Risiko zu reduzieren, was die universelle Einführung verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen treiben die Kerndigitalisierung voran, Dienstleistungen beschleunigen die Implementierung

Lösungen hielten im Jahr 2024 62,2 % des Energie Cloud Marktanteils und unterstreichen den Bedarf der Versorgungsunternehmen an integrierten Plattformen für Asset-, Kunden- und Marktbeteiligungsmanagement. Die Kategorie umfasst Zählerdatenmanagement, Orchestrierung verteilter Energieressourcen und digitale Zwillingsanwendungen, die Ausfallminuten reduzieren und den Einsatz erneuerbarer Energien verbessern. Dienstleistungen wachsen mit einer CAGR von 17,1 % schneller, da Versorgungsunternehmen Implementierungsunterstützung, Cybersicherheitshärtung und verwalteten Betrieb suchen. Die Nachfrage nach Migration von Legacy-Systemen und Compliance-Mapping treibt Beratungs- und Integrationsaufträge an, wobei Anbieter Lebenszyklusdienstleistungen in Abonnements bündeln.

Ein zunehmend dienstleistungsgeführter Ansatz entspricht den Realitäten der Belegschaft: 70 % der Energieführungskräfte priorisieren Cloud- und KI-Umschulungsprogramme, was den Wert von Expertenpartnern steigert. Managed-Service-Vereinbarungen senken das Technologie-Erneuerungsrisiko und halten Plattformen mit sich entwickelnden Vorschriften auf dem neuesten Stand. Da immer mehr Versorgungsunternehmen die Plattformverwaltung auslagern, integrieren Anbieter KI-gestützte Unterstützung und automatisierte Governance, um die Qualität zu skalieren. Dieses Zusammenspiel macht beide Komponenten strategisch unverzichtbar für den Energie Cloud Markt.

Nach Bereitstellungsmodell: Hybrid Cloud entwickelt sich zum pragmatischen Weg

Obwohl Public Cloud im Jahr 2024 47,0 % des Umsatzes kontrollierte, steigen hybride Modelle mit einer CAGR von 17,5 %, was Versorgungsunternehmen ermöglicht, kritische SCADA-Daten zu trennen und gleichzeitig skalierbare Analysen für unkritische Workloads zu nutzen. Hybride Architektur verbindet lokale oder Private-Cloud-Ressourcen mit öffentlichen Umgebungen über sichere APIs und ermöglicht eine dynamische Workload-Platzierung basierend auf Latenz, Compliance oder Kosten. Versorgungsunternehmen setzen zunehmend auf Multi-Cloud-Orchestrierungstools, um Anbieterabhängigkeit zu vermeiden und die Leistung zu optimieren.

Private Cloud bleibt für die sensibelsten Daten notwendig, doch ihr Wachstum wird durch den Infrastrukturaufwand gedämpft. Edge-Computing-Knoten in Umspannwerken speisen Steuerungsschleifen mit niedriger Latenz, wobei zusammengefasste Daten zur flottenweit optimierten Auswertung in zentrale Clouds geleitet werden. Diese geschichtete Topologie unterstützt hohe Verfügbarkeit und Datensouveränität und festigt Hybrid Cloud als den Mainstream-Weg für den Energie Cloud Markt.

Nach Servicemodell: Platform-as-a-Service fördert maßgeschneiderte Innovation

Software-as-a-Service behielt im Jahr 2024 49,8 % des Gesamtumsatzes und profitierte von der Präferenz der Versorgungsunternehmen für schlüsselfertige Abrechnungs-, Ausfall- und Kunden-Apps. Platform-as-a-Service liefert jedoch die schnellste CAGR von 18,0 % und bietet Energieunternehmen eine Grundlage, um maßgeschneiderte Lösungen auf cloudnativen Mikrodiensten aufzubauen, ohne die zugrunde liegende Infrastruktur verwalten zu müssen. Energie-Platform-as-a-Service-Angebote integrieren Management verteilter Energieressourcen, Energiehandelsmodule und KI-Toolkits und optimieren Entwicklungszyklen.

Infrastructure-as-a-Service bleibt für Workloads bestehen, die eine feinkörnige Steuerung oder spezialisierte Hardware wie GPUs für KI-Inferenz erfordern. Versorgungsunternehmen setzen auf geschichtete Strategien, die Software-as-a-Service für standardisierte Funktionen, Platform-as-a-Service für Differenzierung und Infrastructure-as-a-Service für leistungsstarke Nischenaufgaben kombinieren und so ein verflochtenes Modell schaffen, das Flexibilität und kontinuierliche Innovation im Energie Cloud Markt fördert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Versorgungsunternehmen führen, erneuerbare Energien expandieren schnell

Stromversorger erzielten im Jahr 2024 42,1 % des Umsatzes, angetrieben durch mehrjährige Netzmodernisierungsmandate, Ziele zur Ausfallreduzierung und sich entwickelnde Kundenerwartungen. Versorgungsunternehmen nutzen Cloud-Analysen, um verteilte Solar-, Speicher- und Nachfragesteuerungsressourcen in Echtzeit auszugleichen und die Zuverlässigkeit zu gewährleisten. Erzeuger erneuerbarer Energie verzeichnen unterdessen die stärkste CAGR von 18,5 % und nutzen Cloud-Plattformen für Asset-Performance-Analysen, Marktgebote und integrierte Prognosen.

Öl- und Gasunternehmen nutzen cloudgestützte digitale Zwillinge, um vorgelagerte Operationen zu optimieren und Emissionen zu reduzieren, während Industrie- und Fertigungsunternehmen Nachfrageseitenmanagement-Module einsetzen, um Spitzenlasten zu kappen und Tarife zu optimieren. Gewerbliche und private Aggregatoren entwickeln sich zu einem zentralen Segment, da virtuelle Kraftwerksmodelle skalieren. Insgesamt diversifizieren diese Trends die Nachfrage nach Vektoren und erweitern den Umfang des Energie Cloud Marktes.

Geografische Analyse

Nordamerika führte im Jahr 2024 mit einem Umsatzanteil von 39,8 %, angetrieben durch eine ausgereifte digitale Infrastruktur und unterstützende regulatorische Rahmenbedingungen. Versorgungsunternehmen führen durchgängige Cloud-Migrationen durch, wie die einheitliche Asset-Management-Plattform der New York Power Authority zeigt, die ihren VISION2030-Fahrplan unterstützt [4]IBM Fallstudie-Team, "New York Power Authority: VISION2030," ibm.com. Einführungen virtueller Kraftwerke bei mehreren unabhängigen Systembetreibern treiben die Dienstleistungsnutzung weiter an, da Thermostate und hinter dem Zähler befindliche Batterien an Nachfragesteuerungsprogrammen teilnehmen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 17,8 % bis 2030. China integriert KI in Gasverteilungs- und Speicherbetriebe, während der prognostizierte Nachfrageanstieg Südostasiens von 45 % zwischen 2023 und 2050 groß angelegte Einführungen intelligenter Zähler und IoT auslöst. Massive Investitionen in erneuerbare Energien von über USD 1,6 Billionen im nächsten Jahrzehnt verstärken den Bedarf an cloudnativen Asset-Performance- und Energiehandelsplattformen und beschleunigen die Einführung des Energie Cloud Marktes.

Europa hält eine robuste Position, verankert durch fortschrittliche Nachhaltigkeitsgesetze und Datensouveränitätsinitiativen. Programme wie Gaia-X und der Europäische Energiedatenraum fördern interoperable Cloud-Frameworks, während Versorgungsunternehmen wie EDF Kern-Workloads in AWS-konforme Umgebungen migrieren, um die Agilität zu verbessern und Netto-Null-Strategien zu unterstützen. Investitionen in die Digitalisierung öffentlicher Dienste stärken den regionalen Schwung, auch wenn strenge Datenschutzregeln hybride und souveräne Cloud-Bereitstellungen fördern, die DSGVO- und nationale Sicherheitsanforderungen erfüllen.

Wettbewerbslandschaft

Der Energie Cloud Markt ist mäßig konsolidiert, aber intensiv innovativ. Amazon Web Services nutzt seine Infrastrukturskala und Partnerschaften mit GE Vernova, um Asset-Performance-Analysen in Versorgungsflotten zu integrieren. Microsoft nutzt Unternehmensbeziehungen, um Azure mit bestehenden SAP-Landschaften zu integrieren und die Modernisierung zu erleichtern. Google Cloud differenziert sich durch spezialisierte KI- und ML-Toolsets, die Versorgungsunternehmen bei der Lastprognose und der Optimierung des Einsatzes erneuerbarer Energien unterstützen.

Traditionelle Ausrüstungslieferanten positionieren sich als Plattform-Orchestratoren neu. Hitachi Energy arbeitet mit AWS zusammen, um KI-basierte Vegetationsmanagement-Systeme bereitzustellen, die Ausfälle verhindern. Schneider Electrics Zeigo Hub unterstützt die Dekarbonisierung der Lieferkette und Grid-Edge-Intelligenz, gemeinsam entwickelt mit Partnern wie Itron [5]Itron Kommunikation, "Itron und Schneider Electric arbeiten zusammen, um die Netzkomplexität zu bewältigen," itron.com. Cybersicherheitsspezialisten und Integrationsfirmen erschließen wachsende Serviceumsätze, indem sie Legacy-OT-Umgebungen mit Cloud-Plattformen verbinden und Compliance und Resilienz sicherstellen.

Start-ups spielen eine katalytische Rolle in Nischenbereichen. CPower dominiert die Aggregation virtueller Kraftwerke für Gewerbe und Industrie und stellt Systembetreibern flexible Kapazitäten zur Verfügung. Softwareanbieter, die sich auf die Orchestrierung verteilter Energieressourcen, den Energiehandel und KI-gestützte Prognosen konzentrieren, ziehen Risikokapital an und bereichern das Ökosystem. Strategische Allianzen, Akquisitionen und Co-Innovationsprogramme prägen die Wettbewerbsschritte und stellen sicher, dass die Plattformfähigkeiten mit branchenspezifischen Anforderungen und Vorschriften Schritt halten.

Energie Cloud-Branchenführer

IBM Corporation

SAP SE

Microsoft Corporation

Google LLC (Alphabet, Inc.)

Amazon.com, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Hitachi Energy ging eine mehrjährige Zusammenarbeit mit AWS ein, um cloudgestützte Innovation zu beschleunigen und KI-Vegetationsmanagement-Lösungen einzuführen.

- Januar 2025: Schneider Electric stellte die Zeigo-Hub-Cloud-Plattform vor, um Unternehmen bei der Verfolgung und Reduzierung von Lieferkettenemissionen zu unterstützen.

- Januar 2025: GE Vernova bestätigte die Übernahme von Alteia, um KI-gestützte Analysen für Versorgungsunternehmen zu vertiefen und sein cloudbasiertes digitales Netzportfolio zu erweitern.

- Dezember 2024: Infosys ging eine Partnerschaft mit RheinEnergie ein, um Energiesparprogramme über die Infosys Energy Cloud-Plattform voranzutreiben.

Globaler Energie Cloud Markt Berichtsumfang

| Lösungen |

| Dienstleistungen |

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Infrastructure-as-a-Service (IaaS) |

| Platform-as-a-Service (PaaS) |

| Software-as-a-Service (SaaS) |

| Stromversorger |

| Erzeuger erneuerbarer Energie |

| Öl- und Gasunternehmen |

| Industrie und Fertigung |

| Gewerbliche und private Aggregatoren |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodell | Public Cloud | ||

| Private Cloud | |||

| Hybrid Cloud | |||

| Nach Servicemodell | Infrastructure-as-a-Service (IaaS) | ||

| Platform-as-a-Service (PaaS) | |||

| Software-as-a-Service (SaaS) | |||

| Nach Endnutzerbranche | Stromversorger | ||

| Erzeuger erneuerbarer Energie | |||

| Öl- und Gasunternehmen | |||

| Industrie und Fertigung | |||

| Gewerbliche und private Aggregatoren | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Energie Cloud Markt und wie sind die Wachstumsaussichten?

Die Größe des Energie Cloud Marktes beträgt im Jahr 2025 USD 8,98 Milliarden und wird voraussichtlich bis 2030 USD 19,27 Milliarden erreichen, unterstützt durch eine CAGR von 16,32 %.

Welches Komponentensegment führt den Energie Cloud Markt an?

Lösungen führen mit einem Umsatzanteil von 62,2 % im Jahr 2024, angetrieben durch integrierte Plattformen für Netz-, Asset- und Kundenmanagement.

Warum gewinnen Hybrid-Cloud-Modelle im Energiesektor an Bedeutung?

Hybride Architektur ermöglicht es Versorgungsunternehmen, sensible Betriebsdaten lokal zu halten und gleichzeitig Public-Cloud-Analysen zu nutzen, um Datensouveränität, Kosten und Skalierbarkeit in Einklang zu bringen.

Welche Endnutzergruppe wird voraussichtlich am schnellsten wachsen?

Erzeuger erneuerbarer Energie werden voraussichtlich bis 2030 mit einer CAGR von 18,5 % wachsen, da sie Cloud-Plattformen für Asset-Optimierung und Handel einsetzen.

Seite zuletzt aktualisiert am: