Marktgröße und Marktanteil für Enterprise Content Management in der Energie- und Versorgungswirtschaft

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.36 Milliarden US-Dollar |

| Marktgröße (2031) | 2.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.87% CAGR |

| Schnellstwachsender Markt | Naher Osten und Nordafrika |

| Größter Markt | Nordamerika |

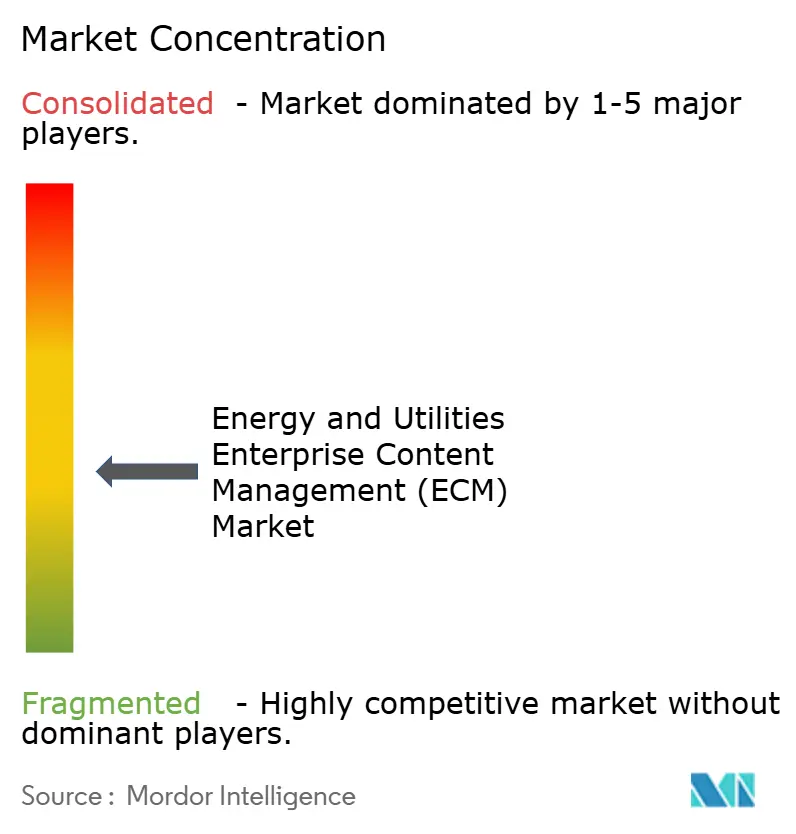

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Enterprise Content Management in der Energie- und Versorgungswirtschaft von Mordor Intelligence

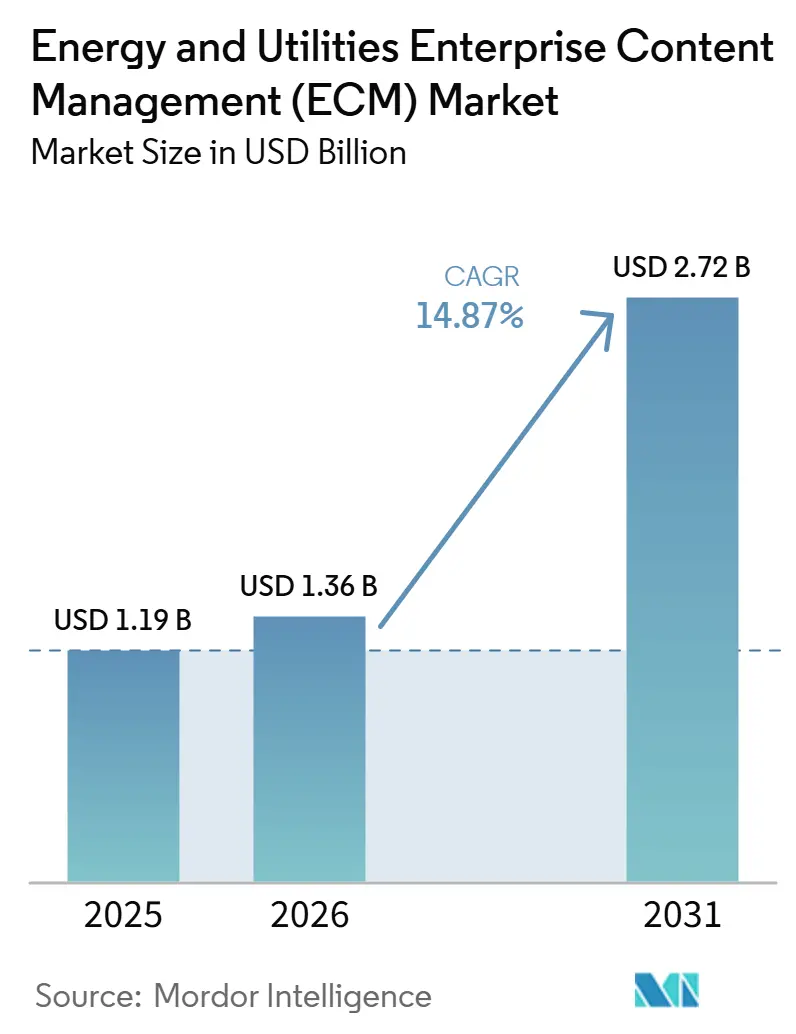

Die Marktgröße für Enterprise Content Management in der Energie- und Versorgungswirtschaft wird voraussichtlich 1,19 Milliarden USD im Jahr 2025 und 1,36 Milliarden USD im Jahr 2026 betragen und bis 2031 einen Wert von 2,72 Milliarden USD erreichen, mit einer CAGR von 14,87 % von 2026 bis 2031. Der Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft entwickelt sich über die reine Dokumentenspeicherung hinaus, da Versorgungsunternehmen, Öl- und Gasbetreiber, Entwickler erneuerbarer Energien und verwandte Dienstleister verwaltete Inhalte nun als Teil ihrer Betriebsinfrastruktur betrachten. Die Nachfrage im Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft steigt, da Netzmodernisierung, der Ausbau erneuerbarer Energien und die Überwachung kritischer Infrastrukturen größere Mengen an technischen, sicherheitsrelevanten, wartungsbezogenen und Compliance-Unterlagen erzeugen, die durchsuchbar und nachweisbar bleiben müssen. Der Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft profitiert auch von der breiteren Nutzung KI-fähiger Abrufwerkzeuge, da Außendienstmitarbeiter, Projektteams und Kontrollraumpersonal unter strengen Zugriffskontrollen schnelleren Zugang zu genehmigten Handbüchern, Verfahren und Anlagenunterlagen benötigen. Eine klare Chance im Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft zeichnet sich rund um souveräne Cloud, hybride Bereitstellung und OT-bewusste Integration ab, bei der Käufer flexible Architekturen wünschen, ohne die Prüfungsbereitschaft oder Datenkontrolle zu schwächen. Die Wettbewerbsaktivität im Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft konzentriert sich daher auf tiefere Integration, Workflow-Automatisierung und regulierte Cloud-Bereitstellung, während Migrationskomplexität, Metadatenqualität und Cybersicherheitsbedenken weiterhin die Kaufentscheidungen prägen.

Wichtigste Erkenntnisse des Berichts

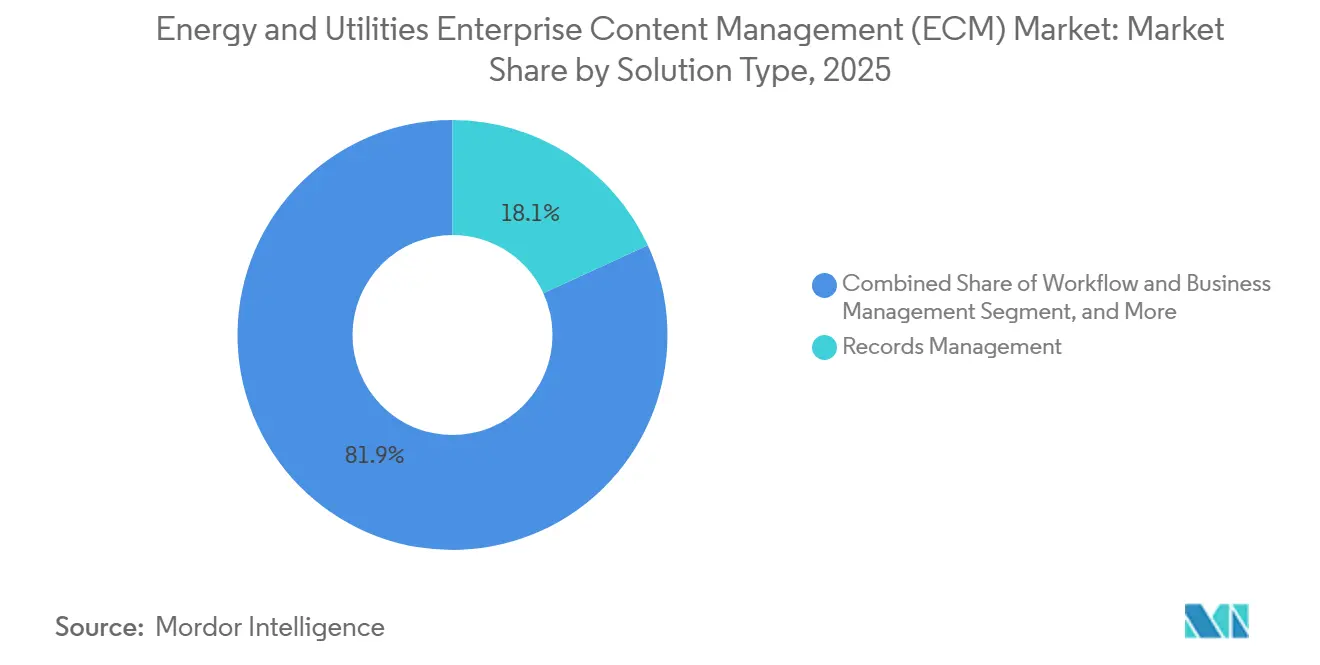

- Nach Lösungstyp hielt Records Management im Jahr 2025 einen Anteil von 18,14 % am Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft, während Workflow- und Geschäftsprozessmanagement bis 2031 voraussichtlich mit einer CAGR von 17,42 % wachsen wird.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 68,41 % auf die Cloud im Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft, während Hybrid bis 2031 voraussichtlich mit einer CAGR von 17,83 % wachsen wird.

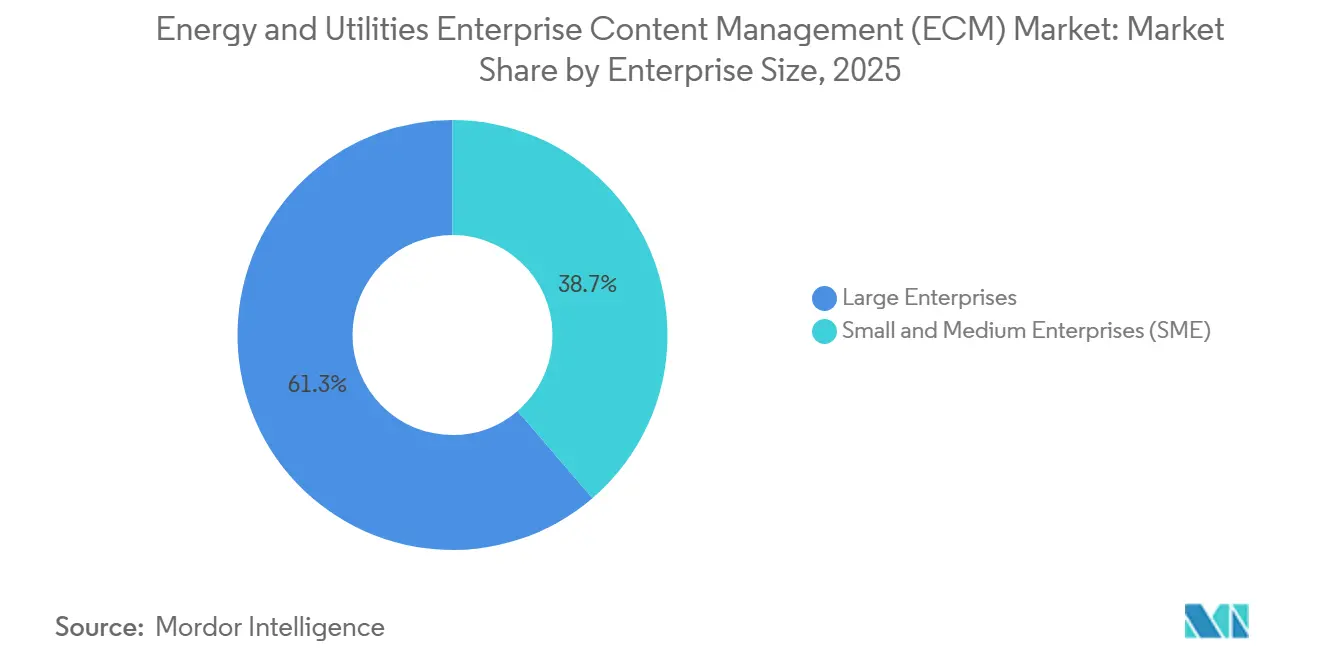

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 61,28 %, während KMU bis 2031 voraussichtlich mit einer CAGR von 17,64 % wachsen werden.

- Nach Endnutzerbranche hielten Stromversorger im Jahr 2025 einen Anteil von 34,52 %, während unabhängige Stromerzeuger aus erneuerbaren Energien bis 2031 voraussichtlich mit einer CAGR von 18,91 % wachsen werden.

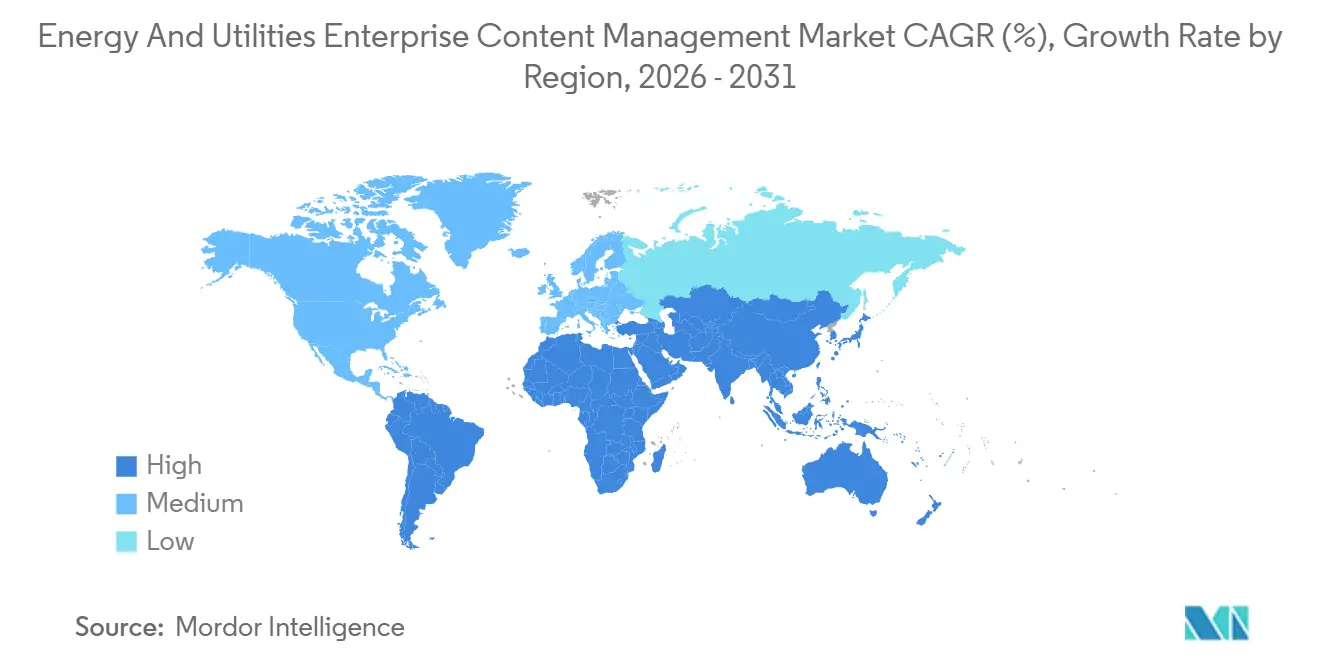

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,14 %, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 18,24 % im Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Transformation von Inhalts-Workflows in der Versorgungswirtschaft | +3.2% | Global, am stärksten in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische und Prüfungsbereitschaft für Unterlagen kritischer Infrastrukturen | +2.7% | Nordamerika und EU, Ausstrahlungseffekte auf den APAC-Kernbereich | Mittelfristig (2–4 Jahre) |

| KI-gestützter Wissensabruf für Außendienst- und Kontrollraumnutzer | +2.1% | Global, angeführt von Nordamerika, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Cloud-Migration von nicht-kerngeschäftlichen Inhalts-Repositories | +1.5% | Global, am stärksten in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von OT- und IT-Content-Governance | +1.0% | Nordamerika und EU, Ausstrahlungseffekte auf MEA | Mittelfristig (2–4 Jahre) |

| Lebenszyklusdigitalisierung technischer, sicherheitsrelevanter und wartungsbezogener Dokumentation | +0.7% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Transformation von Inhalts-Workflows in der Versorgungswirtschaft

Der Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft erhält Unterstützung durch die schrittweise Abschaffung papierbasierter Prozesse in Kontrollräumen, im Außendienst und im Projektingenieurwesen. Versorgungsunternehmen digitalisieren Wartungsprotokolle, Außendienstberichte und kommentierte Zeichnungen, da diese Unterlagen nach wie vor im Mittelpunkt des täglichen Betriebs und der Compliance-Prüfungen stehen. Der Druck ist dort stärker, wo erfahrene Ingenieure in den Ruhestand gehen und Unternehmen implizites Wissen bewahren müssen, bevor es in Werken, Umspannwerken und Netzprogrammen verloren geht. Käufer im Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft schauen daher über die einfache Speicherung hinaus und konzentrieren sich stärker auf semantische Suche, strukturiertes Tagging und die kontrollierte Wiederverwendung genehmigter Inhalte. Diese Verschiebung erweitert die Rolle von ECM von der Back-Office-Aktenführung hin zu einer umfassenderen Wissens- und Workflow-Schicht im gesamten Unternehmen.

Regulatorische und Prüfungsbereitschaft für Unterlagen kritischer Infrastrukturen

Regulatorischer Druck bleibt eine der deutlichsten Wachstumsstützen für den Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft. Die FERC genehmigte im März 2026 den NERC-Zuverlässigkeitsstandard CIP-003-11, der die Cybersicherheits-Managementkontrollen auf BES-Cybersysteme mit geringer Auswirkung ausweitet und die Anzahl der Anlagen erhöht, die strukturierte Unterlagen erfordern.[1]Federal Register, "Kommission genehmigt CIP-003-11 Cybersicherheitsstandard," Federal Register, govinfo.gov NERC CIP-012-2, gültig ab dem 1. Juli 2026, fügt Dokumentations- und Nachweisanforderungen für die Kommunikation zwischen Kontrollzentren hinzu. Diese Änderungen bedeuten, dass compliance-getriebene Beschaffung nicht mehr auf große Übertragungsnetzbetreiber beschränkt ist, da auch Verteilungsnetzbetreiber und kleinere Genossenschaften mit schwereren Dokumentationspflichten konfrontiert sind. Anbieter, die Prüfungsnachweise, Aufbewahrungskontrollen und unveränderliche Workflow-Verfolgung in versorgungsgerechten Formaten bündeln, sind in regulierten Beschaffungszyklen besser positioniert als generische Dokumentenmanagement-Tools.[2]North American Electric Reliability Corporation, "Standards-, Compliance- und Durchsetzungsbulletin," North American Electric Reliability Corporation, nerc.com

KI-gestützter Wissensabruf für Außendienst- und Kontrollraumnutzer

Der Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft entwickelt sich auch weiter, da Versorgungsunternehmen einen schnelleren und sichereren Zugang zu genehmigten Verfahren, Handbüchern, Genehmigungen und Vorfallsberichten anstreben. Dieser Bedarf ist am deutlichsten im Außendienst und in Kontrollräumen sichtbar, wo Mitarbeiter die richtige Version eines Dokuments benötigen, ohne unter Zeitdruck durch ordnerreiche Repositories zu suchen. Auf der AAAI im Jahr 2024 vorgestellte Forschungsergebnisse zeigten, dass agentische KI-Systeme, die auf energietechnische Inhalte mit Metadatenfilterung, hybridem Abruf und Neuranking abgestimmt sind, die Dokumentensuchgenauigkeit verbesserten und Halluzinationen im Vergleich zu allgemeineren Abrufansätzen reduzierten.[3]AAAI-Konferenzberichte, "Wikatoni: Ein agentisches KI-System für Energie-Engineering-Workflows," AAAI-Konferenzberichte, doi.org Dieser Befund ist für den Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft bedeutsam, da die Abrufqualität von der Governance von Konnektoren, Berechtigungen und Metadatendisziplin abhängt und nicht allein von der Suche. Infolgedessen werden Plattformen, die sichere Abrufschichten für operative Nutzer bereitstellen, in Bewertungen, die mit Sicherheit, Betriebszeit und Compliance verbunden sind, zunehmend relevanter.

Cloud-Migration von nicht-kerngeschäftlichen Inhalts-Repositories

Im Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft ist eine anhaltende Bewegung in Richtung Cloud-Migration zu beobachten, obwohl Versorgungsunternehmen nicht ein einziges Modell auf jedes Repository anwenden. Viele Betreiber trennen nun hochsensible operative Unterlagen von administrativen, archivarischen und Projektinhalten, was eine praktische Zwei-Ebenen-Architektur über Cloud, private Infrastruktur und On-Premises-Umgebungen hinweg unterstützt. OpenText gab im April 2026 bekannt, dass seine Partnerschaft mit S3NS souveräne Cloud-Lösungen liefern wird, einschließlich Documentum Content Management mit französischem Datensitz, für regulierte Betreiber, die eine engere jurisdiktionelle Kontrolle benötigen.[4]OpenText, "OpenText und S3NS schließen Partnerschaft zur Bereitstellung europäischer souveräner Cloud-Lösungen mit Google Cloud," OpenText Investor Relations, opentext.com Dies ist bedeutsam, da der Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft zunehmend von der regionalen Compliance-Eignung abhängt und nicht von generischer Skalierbarkeit oder Abonnementpreisen. Anbieter, die jurisdiktionsspezifische Cloud-Governance unterstützen können, gewinnen dort einen Vorteil, wo Versorgungsunternehmen in mehreren regulatorischen Umgebungen tätig sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Migration von Legacy-Repositories | -2.1% | Global, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Cybersicherheits-, Souveränitäts- und Zugangskontrollbedenken | -1.7% | Global, insbesondere EU und MEA | Langfristig (≥ 4 Jahre) |

| Integrationsprobleme zwischen OT-, ERP-, EAM- und ECM-Plattformen | -1.2% | Global, am stärksten in Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Lücken in Metadatenqualität und Inhaltsklassifizierung | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Migration von Legacy-Repositories

Die Legacy-Migration bleibt eine erhebliche Barriere für den Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft, da viele Versorgungsunternehmen jahrzehntelange technische, sicherheitsrelevante, inspektions- und regulatorische Unterlagen in Legacy-Repositories halten. Die SharePoint-Transformation der Saudi Electricity Company umfasste fast 40 TB Unternehmensinhalt über 12 Geschäftsbereiche und mehr als 4.000 Nutzer, was den Umfang zeigt, den selbst ein einziges großes Versorgungsinhaltsprogramm erreichen kann. Das Volumen ist nur ein Problem, da Metadaten-Herkunft, Dokumentversionshistorie und defekte Links zu abgekündigten Geschäftssystemen während der Migration oft größere Risiken darstellen. Versorgungsunternehmen können keine beeinträchtigten Unterlagen akzeptieren, die Aufbewahrungspflichten oder Compliance-Nachweise betreffen, sodass die Migrationsplanung langsamer, spezialisierter und teurer wird. Dies hält die Akzeptanz in Teilen des Marktes für Enterprise Content Management in der Energie- und Versorgungswirtschaft selektiv, wo internen IT-Teams das Budget oder die Fähigkeiten fehlen, um groß angelegte Repository-Bereinigungen durchzuführen.

Cybersicherheits-, Souveränitäts- und Zugangskontrollbedenken

Cybersicherheits- und Zugangskontrollbedenken begrenzen weiterhin das Tempo des Marktes für Enterprise Content Management in der Energie- und Versorgungswirtschaft, insbesondere dort, wo Versorgungsunternehmen Inhaltszugang sowohl in IT- als auch in OT-Umgebungen benötigen. Die grundlegende Herausforderung besteht darin, dass der Schutz von Steuerungssystemen eine strikte Trennung erfordert, während operative Teams dennoch zeitnahen Zugang zu technischen Unterlagen, Verfahren und unterstützender Dokumentation benötigen. ISO/IEC 27019:2024 unterstreicht die Bedeutung energiespezifischer Informationssicherheitskontrollen und erhöht die Anforderungen an Content-Plattformen, die regulierten Betreibern dienen wollen. Die Digitale Energie- und KI-Roadmap der Europäischen Kommission für 2026 spiegelt ebenfalls einen stärkeren politischen Fokus auf Data Governance in Energiesystemen wider. Bis Anbieter nachweisen können, dass berechtigungsbewusster Abruf Netzwerkgrenzen respektieren kann, ohne den Zugang zu operativem Wissen zu unterbrechen, wird die Akzeptanz weiterhin zunächst auf risikoärmere administrative und Projekt-Repositories ausgerichtet sein, bevor sie sensiblere operative Unterlagen erreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Records Management bleibt zentral, während die Nachfrage nach Workflow-Lösungen steigt

Records Management führte den Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft mit einem Marktanteil von 18,14 % im Jahr 2025 an, während Workflow- und Geschäftsprozessmanagement bis 2031 voraussichtlich mit einer CAGR von 17,42 % wachsen wird. Diese Mischung zeigt, dass der Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft nach wie vor auf compliance-intensiven Anwendungsfällen beruht, auch wenn Automatisierung immer wichtiger wird. Records Management bleibt der Anker, da Versorgungsunternehmen, Netzbetreiber und Energieunternehmen Aufbewahrungskontrollen, nachweisbare Disposition und nachvollziehbare Prüfungsunterlagen für kritische Infrastrukturdokumentation benötigen. Diese Anforderung ist mit generischen Dateifreigabesystemen schwer zu erfüllen, insbesondere wenn Unterlagen über lange Anlagenlebenszyklen hinweg durchsuchbar und überprüfbar bleiben müssen.

Der schnellere Anstieg von Workflow- und Geschäftsprozessmanagement zeigt, dass sich der Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft von passiver Speicherung hin zu gesteuerter Prozessausführung verlagert. Versorgungsunternehmen möchten zunehmend, dass Inhalte Genehmigungen weiterleiten, technische Änderungskontrollen unterstützen, Compliance-Nachweise bündeln und Projektmeilensteine in Echtzeit dokumentieren. Dokumentenmanagement und Case Management bleiben wichtig, da Investitionsprojekte, Verträge, Genehmigungsakten und Servicefälle strukturierte und unstrukturierte Unterlagen erzeugen, die kontrollierten Zugang erfordern. Digital Asset Management und Web Content Management bedienen engere Bedürfnisse wie öffentliche Bekanntmachungen, Visualisierungsassets und kundenorientierte Inhalte, ergänzen aber dennoch umfassendere Governance-Programme. Beschaffungsmuster bevorzugen nun Lösungen, die Records, Workflow und Dokumentenkontrolle enger verbinden und die Trennung zwischen Compliance-Modulen und operativen Inhaltsschichten reduzieren.

Nach Bereitstellungsmodus: Cloud führt, während Hybrid aufgrund von Souveränitätsbedürfnissen wächst

Die Cloud entfiel im Jahr 2025 auf 68,41 % der Marktgröße für Enterprise Content Management in der Energie- und Versorgungswirtschaft, während Hybrid bis 2031 voraussichtlich mit einer CAGR von 17,83 % wachsen wird. Die führende Cloud-Position spiegelt eine starke Akzeptanz von Software als Dienstleistung für ECM für Zusammenarbeit, Projektdokumentation und historische Repositories im gesamten Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft wider. Cloud ist für Organisationen attraktiv, die schnellere Bereitstellungen, einfachere Upgrades und einfacheren Zugang über verteilte Teams hinweg wünschen. Es profitiert auch von Anbieter-Roadmaps, die KI-Funktionen, Automatisierungsschichten und Analysefähigkeiten stärker in cloud-bereitgestellten Umgebungen platzieren.

Hybrid wächst schneller, weil der Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft die Kontrolle nicht zugunsten einer universellen Architektur aufgibt. Versorgungsunternehmen halten souveränitätssensible oder OT-nahe Unterlagen in privaten Umgebungen, während sie administrative und archivarische Inhalte auf kommerzielle Cloud-Plattformen verlagern. OpenTexts S3NS-Partnerschaft vom April 2026 spiegelt diese Nachfrage wider, indem sie Documentum Content Management mit striktem französischem Datensitz für regulierte Betreiber anbietet. On-Premises-Bereitstellungen sind nach wie vor für einige große Übertragungsnetzbetreiber, Kernkraftwerksumgebungen und Märkte mit strengen Lokalisierungsregeln relevant, aber ihr relativer Anteil nimmt ab, da Käufer flexiblere Bereitstellungsmischungen anstreben. Das Ergebnis ist ein Bereitstellungsmuster, bei dem Cloud der Volumenführer bleibt, während Hybrid die komplexeren und schneller wachsenden Bedürfnisse regulierter Versorgungsunternehmen adressiert.

Nach Unternehmensgröße: Großunternehmen halten die Basis, während KMU beschleunigen

Großunternehmen hielten im Jahr 2025 61,28 % der Marktgröße für Enterprise Content Management in der Energie- und Versorgungswirtschaft, während KMU bis 2031 voraussichtlich mit einer CAGR von 17,64 % wachsen werden. Große Versorgungsunternehmen, nationale Netzbetreiber und große Öl- und Gasunternehmen dominieren weiterhin die Ausgaben, da sie sehr große Dokumentenbestände über Standorte, Funktionen und regulatorische Jurisdiktionen hinweg verwalten. Diese Käufer unterliegen auch strengeren Compliance-Verpflichtungen und benötigen häufig maßgeschneiderte Unterstützung für Asset Management, technische Änderungen und Mehreinheiten-Berichterstattung. Diese Größe verschafft Großunternehmen einen dauerhaften Volumenvorteil im Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft.

KMU expandieren schneller, weil kleinere Entwickler erneuerbarer Energien, Energiedienstleistungsunternehmen und dezentrale Stromerzeugungsbetreiber nun formellere Governance-Erwartungen von Finanziers, Regulierungsbehörden und Vertragspartnern gegenüberstehen. Diese Organisationen verließen sich zuvor stärker auf allgemeinen Cloud-Speicher, aber Genehmigungsakten, Projektfinanzierungsunterlagen, Qualitätsdokumente und Vertragskontrolle erfordern nun stärkere Versionierung und Prüfungsunterstützung. M-Files brachte im April 2026 M-Files für Verträge und M-Files für Qualität auf den Markt und demonstrierte damit, wie Anbieter Content Governance in leichter zu adoptierende Anwendungen verpacken, um gezielte Geschäftsergebnisse zu erzielen. Dies verkürzt die Adoptionszeiträume im Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft, da KMU-Käufer mit engeren, vorkonfigurierten Anwendungsfällen beginnen können, anstatt eine vollständige Plattformanpassung vorzunehmen. Infolgedessen bleibt die Umsatzbasis in Großunternehmen konzentriert, aber kleinere Energieunternehmen mit klareren Governance-Bedürfnissen prägen zunehmend das inkrementelle Wachstum.

Nach Endnutzerbranche: Stromversorger führen, während unabhängige Stromerzeuger aus erneuerbaren Energien das Tempo vorgeben

Stromversorger erzielten im Jahr 2025 einen Anteil von 34,52 % am Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft, während unabhängige Stromerzeuger aus erneuerbaren Energien bis 2031 voraussichtlich mit einer CAGR von 18,91 % wachsen werden. Stromversorger führen, weil sie große Mengen an Anlagen-, Ausfalls-, Zuverlässigkeits-, Compliance- und Personalunterlagen über Übertragungs- und Verteilungsnetze hinweg erzeugen. Die langjährige NERC-CIP-Exposition hat diese Gruppe auch zu formalisierten Unterlagenstrukturen und wiederholbarem Nachweismanagement gedrängt. Dies hat Versorgungsunternehmen zur etabliertesten Käufergruppe im Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft gemacht.

Unabhängige Stromerzeuger aus erneuerbaren Energien wachsen schneller, weil jedes Solar-, Wind-, Speicher- und dezentrale Stromerzeugungsprojekt Genehmigungs-, Netzanschluss-, Stromabnahmevertrag-, Ingenieur- und Betriebsdokumentation erzeugt, die aktuell und prüfbar bleiben muss. Opdenergy wählte im April 2026 Sitetracker aus, um Projekt-, Finanz- und Rechtsdokumentation über sein globales Portfolio erneuerbarer Energien zu vereinheitlichen, was den Drang nach einem einzigen System of Record in diesem Segment unterstreicht. Öl- und Gasunternehmen bleiben wichtige Nutzer von ECM für technische Dokumentenkontrolle, HSE-Unterlagen und regulatorische Einreichungen über dezentrale Betriebe hinweg. OpenText erklärte im August 2024, dass Serica Energy OpenText Content Cloud und Extended ECM für Engineering eingesetzt hat, um das verwaltete Engineering-Dokumentenmanagement für langlebige Investitionsprojekte zu stärken. Wasserversorger, Energiedienstleistungsunternehmen und industrielle Prosumer bleiben kleinere Segmente, fügen aber stetige Nachfrage hinzu, da Umweltberichterstattung, Vertragsverwaltung und dezentrale Energie-Governance dokumentationsintensiver werden.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 38,14 % und ist damit der größte regionale Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft. Die führende Position der Region spiegelt eine lange Geschichte der Einhaltung von NERC-CIP wider, die strukturierte Unterlagen-Governance bei vielen Stromversorgern in den Vereinigten Staaten und Kanada normalisiert hat. Die Genehmigung von CIP-003-11 durch die FERC im März 2026 und das aktuelle Durchsetzungsumfeld bezüglich CIP-Nachweisen haben eine hohe Dokumentationsdisziplin bei Betreibern kritischer Infrastrukturen aufrechterhalten. NERC CIP-012-2 stärkt auch den Fall für prüfbare Unterlagen der Kommunikationssicherheit im Versorgungsbetrieb. Käufer in dieser Region konzentrieren sich zunehmend auf die Konsolidierung isolierter Repositories, die Automatisierung von Berichterstattungs-Workflows und die Unterstützung KI-fähigen Abrufs ohne Schwächung der Kontrolle.

Europa bleibt ein strategisch aktiver Teil des Marktes für Enterprise Content Management in der Energie- und Versorgungswirtschaft, während der asiatisch-pazifische Raum durch ungleichmäßige, aber steigende Digitalisierungsprogramme für Versorgungsunternehmen wächst. Die Strategische Roadmap der Europäischen Kommission für Digitale Energie und KI 2026 unterstützt stärkere Data-Governance-Grundlagen für intelligente Energiedienste und Unternehmens-KI. In Deutschland übernahm EnBW Ende 2024 die Shareflex-ECM-Plattform, mit ersten Projekten, die 2025 live gingen, und einem schrittweisen Rollout von Vertrags-, Dokument- und Qualitätsmanagementmodulen über Geschäftsbereiche hinweg. TEAG schloss im Juli 2026 seine SAP S/4HANA Utilities Cloud-Transformation ab, die eine integrierte Grundlage für zukünftige Inhalts- und Datennutzung über den Versorgungsbetrieb hinweg bietet. Der asiatisch-pazifische Raum expandiert langsamer, wobei die Akzeptanz durch das nationale Tempo der Versorgungsmodernisierung, Netzausbaupriorität und Programme zur Integration erneuerbarer Energien geprägt wird, die das Volumen an technischen und Compliance-Unterlagen erhöhen.

Der Nahe Osten und Afrika werden bis 2031 voraussichtlich mit einer CAGR von 18,24 % wachsen und damit das am schnellsten wachsende regionale Segment im Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft darstellen. Das Wachstum dort ist an staatlich geführte Energiediversifizierung, große Pipelines für Projekte im Bereich erneuerbarer Energien und breitere digitale Versorgungsinvestitionen in GCC- und afrikanischen Märkten gebunden. Die Region zieht Aufmerksamkeit auf sich, weil neue Infrastrukturprogramme große Mengen an Projekt-, Genehmigungs-, Ingenieur- und regulatorischen Unterlagen erzeugen, die von Anfang an stärkere Kontrolle benötigen. Südamerika befindet sich noch in einem früheren Stadium, aber Versorgungsunternehmen dort beginnen, manuelle Compliance- und Dokumentenhandhabungsprozesse durch strukturiertere Inhaltsumgebungen zu ersetzen, da Modernisierungsprogramme voranschreiten.

Wettbewerbslandschaft

Der Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft bleibt mäßig fragmentiert, wobei globale Softwareanbieter und mittelständische Spezialisten um verschiedene Käuferprofile konkurrieren. OpenText Corporation, IBM Corporation, SAP SE und Microsoft Corporation sind in großen Versorgungskonten gut positioniert, da Käufer die Integration mit ERP-, EAM- und breiteren Unternehmenssystemen schätzen. Ihre Position wird dadurch gestärkt, dass Versorgungsunternehmen häufig Content-Plattformen bevorzugen, die nahe an Asset-, Finanz-, Beschaffungs- und Service-Workflows liegen können. Dies verschafft etablierten Anbietern einen Vorteil bei großen und regulierten Bereitstellungen, bei denen die Wechselkosten schnell steigen können. Gleichzeitig lässt der Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft noch Raum für Spezialisten, die sich auf Konfigurierbarkeit, schnellere Implementierung oder engere Compliance-Anwendungsfälle konzentrieren.

Ein wichtiges Wettbewerbsthema im Jahr 2026 ist die Cloud- und Ökosystem-Positionierung. OpenTexts Partnerschaft mit S3NS vom April 2026 zeigt, wie Anbieter souveräne Cloud-Bereitstellung nutzen, um ihre Relevanz bei regulierten Betreibern zu stärken, die eine engere jurisdiktionelle Kontrolle benötigen. Laserfiche brachte seine intelligente Content-Management-Plattform im Juni 2026 auf dem AWS Marketplace auf den Markt und reduzierte damit die Beschaffungsreibung für regulierte Käufer, die bereits über AWS ausgeben. M-Files erweiterte im April 2026 auch sein ergebnisspezifisches Portfolio mit Anwendungen für Verträge und Qualität, was zeigt, wie Anbieter einfachere Adoptionspfade für regulierte Dokumentations-Workloads anstreben.

Ein weiterer Wettbewerbspunkt im Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft ist die Fähigkeit, OT-bewusste Governance anstelle von nur bürozentrierter Inhaltsverarbeitung zu unterstützen. Versorgungsunternehmen bringen technische Dokumente, Wartungshistorie und operative Unterlagen näher zusammen, was die Nachfrage nach berechtigungsbewusstem Abruf und stärkerem Kontext über OT- und IT-Grenzen hinweg erhöht. Auf der AAAI 2024 vorgestellte akademische Arbeiten zeigten, dass energieabgestimmte agentische KI-Architekturen die Abrufqualität im Vergleich zu allgemeineren Suchmodellen verbessern können, was eine echte Bedrohung für Anbieter signalisiert, die noch auf älteren Discovery-Schichten basieren. Anbieter, die verwalteten Abruf, Workflow-Automatisierung und versorgungsspezifische Integration verbinden können, werden in hochwertigeren Übertragungs-, Erzeugungs- und großen Projektumgebungen besser positioniert sein. Das Wettbewerbsfeld ist daher aktiv, aber kein einzelner Anbieter scheint den Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft so zu kontrollieren, dass kein Raum für Spezialistenwachstum oder differenzierte Plattformstrategien bleibt.

Branchenführer im Bereich Enterprise Content Management in der Energie- und Versorgungswirtschaft

OpenText Corporation

Microsoft Corporation

International Business Machines Corporation

Oracle Corporation

Hyland Software, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Der NERC-Zuverlässigkeitsstandard CIP-012-2 (Cybersicherheit: Kommunikation zwischen Kontrollzentren) trat am 1. Juli 2026 in Kraft und legte neue Dokumentations- und Nachweisanforderungen für Stromversorger auf, die die Kommunikation zwischen Kontrollzentren verwalten. Versorgungsunternehmen müssen nun prüfbare Unterlagen über Kommunikationssicherheitskonfigurationen und Vorfallserkennungsverfahren führen, was die strukturierten ECM-Beschaffungsverpflichtungen im Übertragungssektor direkt ausweitet.

- Juli 2026: Thüringer Energie AG (TEAG) in Deutschland schloss erfolgreich ihre SAP S/4HANA Utilities Cloud-Transformation ab und integrierte SAP Service Cloud Version 2 und SAP Market Communication for Utilities, wodurch die integrierte Inhalts- und Datenbasis für zukünftige KI-Bereitstellung über den Versorgungsbetrieb hinweg geschaffen wurde.

- Juni 2026: Laserfiche brachte seine intelligente Content-Management-Plattform am 2. Juni 2026 auf dem AWS Marketplace auf den Markt und ermöglichte es AWS-Kunden in regulierten Branchen, einschließlich Energie und Versorgung, die Workflow-Automatisierungsfähigkeiten von Laserfiche über bestehende AWS-Cloud-Verpflichtungen zu beschaffen, was die Beschaffungsreibung erheblich reduziert.

- Mai 2026: Natuvion und IBM gaben am 21. Mai 2026 eine strategische Zusammenarbeit bekannt, um die SAP-Transformation für Energieversorger in Deutschland zu beschleunigen, und schufen gemeinsam Kapazitäten zur Unterstützung von bis zu 40 lokalen und regionalen Versorgungsunternehmen bei der Migration von mehr als 10 Millionen Messpunkten auf die SAP S/4HANA Utilities Cloud-Plattform.

Globaler Berichtsumfang für den Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft

Der Markt für Enterprise Content Management in der Energie- und Versorgungswirtschaft bezieht sich auf das spezialisierte Ökosystem von Softwarelösungen und Dienstleistungen, die darauf ausgelegt sind, kritische Dokumente und operative Daten speziell für den Energiesektor zu erfassen, zu verwalten, zu speichern, zu bewahren und bereitzustellen. Dazu gehören Technologien wie Dokumenten- und Records Management, Workflow- und Geschäftsprozessmanagement, Case Management und Digital Asset Management, die auf den Umgang mit hochkomplexen Assets wie technischen Zeichnungen, regulatorischen Compliance-Akten, Sicherheitsinspektionen und Wartungsprotokollen zugeschnitten sind. Diese Lösungen werden On-Premises, in der Cloud oder in hybriden Modellen bereitgestellt und bedienen Organisationen aller Größen in Teilsektoren, einschließlich Stromversorger, Öl und Gas, Wasserversorger und unabhängige Stromerzeuger aus erneuerbaren Energien. Angetrieben durch strenge regulatorische Compliance, Asset-Lifecycle-Management, Betriebssicherheit und digitale Transformation in geografisch verteilten Umgebungen ermöglichen ECM-Lösungen Energieunternehmen, Abläufe zu rationalisieren, Risiken zu mindern, Ausfallzeiten zu reduzieren und die Entscheidungsfindung zu verbessern, indem sie von papierbasierten Prozessen zu digitalisierten, intelligenten Inhalts-Workflows übergehen.

Der Marktbericht für Enterprise Content Management in der Energie- und Versorgungswirtschaft ist segmentiert nach Lösungstyp (Dokumentenmanagement, Records Management, Workflow- und Geschäftsprozessmanagement, Case Management, Digital Asset Management, Web Content Management und weitere Lösungen), Bereitstellungsmodus (On-Premises, Cloud und Hybrid), Unternehmensgröße (Kleine und mittlere Unternehmen (KMU) und Großunternehmen), Endnutzerbranche (Stromversorger, Öl- und Gasunternehmen, Wasserversorger, unabhängige Stromerzeuger aus erneuerbaren Energien, Energiedienstleistungsunternehmen, industrielle Prosumer und weitere Endnutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Dokumentenmanagement |

| Records Management |

| Workflow- und Geschäftsprozessmanagement |

| Case Management |

| Digital Asset Management |

| Web Content Management |

| Weitere Lösungen |

| On-Premises |

| Cloud |

| Hybrid |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Stromversorger |

| Öl- und Gasunternehmen |

| Wasserversorger |

| Unabhängige Stromerzeuger aus erneuerbaren Energien |

| Energiedienstleistungsunternehmen |

| Industrielle Prosumer |

| Weitere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Kenia | |

| Übriges Afrika |

| Nach Lösungstyp | Dokumentenmanagement | |

| Records Management | ||

| Workflow- und Geschäftsprozessmanagement | ||

| Case Management | ||

| Digital Asset Management | ||

| Web Content Management | ||

| Weitere Lösungen | ||

| Nach Bereitstellungsmodus | On-Premises | |

| Cloud | ||

| Hybrid | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Endnutzerbranche | Stromversorger | |

| Öl- und Gasunternehmen | ||

| Wasserversorger | ||

| Unabhängige Stromerzeuger aus erneuerbaren Energien | ||

| Energiedienstleistungsunternehmen | ||

| Industrielle Prosumer | ||

| Weitere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird Enterprise Content Management in der Energie- und Versorgungswirtschaft im Jahr 2031 haben?

Der Sektor wird bis 2031 voraussichtlich 2,72 Milliarden USD erreichen, ausgehend von 1,36 Milliarden USD im Jahr 2026 mit einer CAGR von 14,87 % über 2026 bis 2031.

Welches Bereitstellungsmodell führt heute?

Cloud führt mit einem Anteil von 68,41 % im Jahr 2025, während Hybrid das schneller wachsende Modell mit einer CAGR von 17,83 % bis 2031 ist.

Welche Endnutzergruppe erzeugt die meiste Nachfrage?

Stromversorger hielten im Jahr 2025 den größten Anteil von 34,52 %, da sie dichte Mengen an Netz-, Anlagen-, Ausfalls- und Compliance-Unterlagen verwalten.

Welche Kundengruppe wächst am schnellsten?

Unabhängige Stromerzeuger aus erneuerbaren Energien werden bis 2031 voraussichtlich mit einer CAGR von 18,91 % wachsen, da Projektpipelines große Mengen an Genehmigungs-, Stromabnahmevertrag-, Ingenieur- und Betriebs- und Wartungsdokumenten erzeugen.

Warum ist Records Management nach wie vor der größte Lösungstyp?

Records Management führte im Jahr 2025 mit einem Anteil von 18,14 %, da Versorgungsunternehmen und Energiebetreiber nach wie vor nachweisbare Aufbewahrung, Disposition und Prüfungsunterstützung für Unterlagen kritischer Infrastrukturen benötigen.

Welche Region wächst am schnellsten?

Der Nahe Osten und Afrika werden bis 2031 voraussichtlich die schnellste CAGR von 18,24 % verzeichnen, unterstützt durch die Digitalisierung von Versorgungsunternehmen und den Ausbau erneuerbarer Infrastruktur.

Seite zuletzt aktualisiert am: