Marktgröße und Marktanteil für EMC-Abschirmung und Prüfgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.12 Milliarden US-Dollar |

| Marktgröße (2031) | 12.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

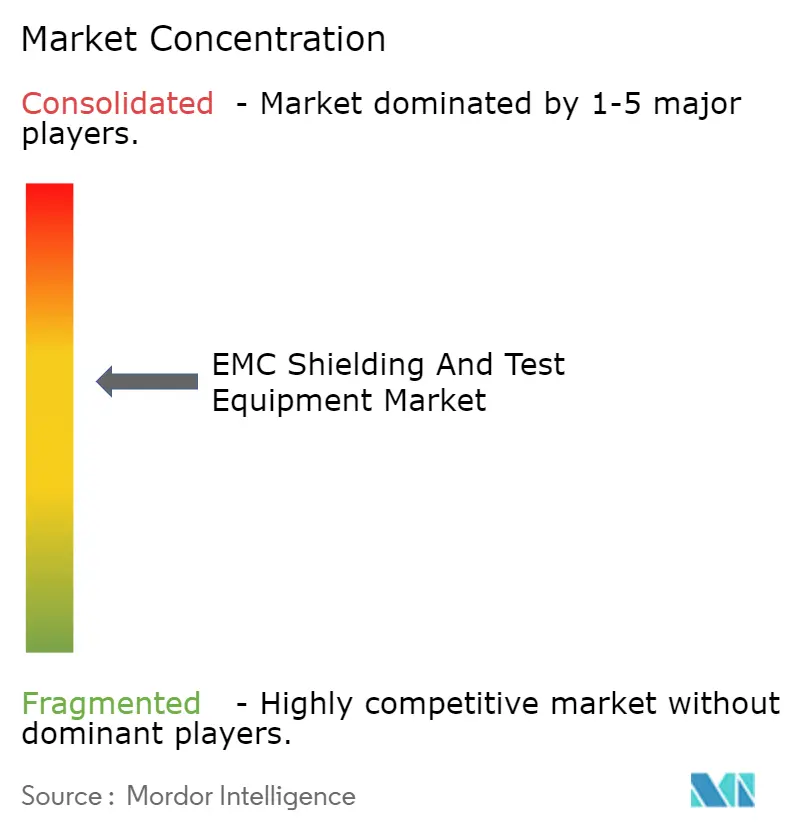

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für EMC-Abschirmung und Prüfgeräte von Mordor Intelligence

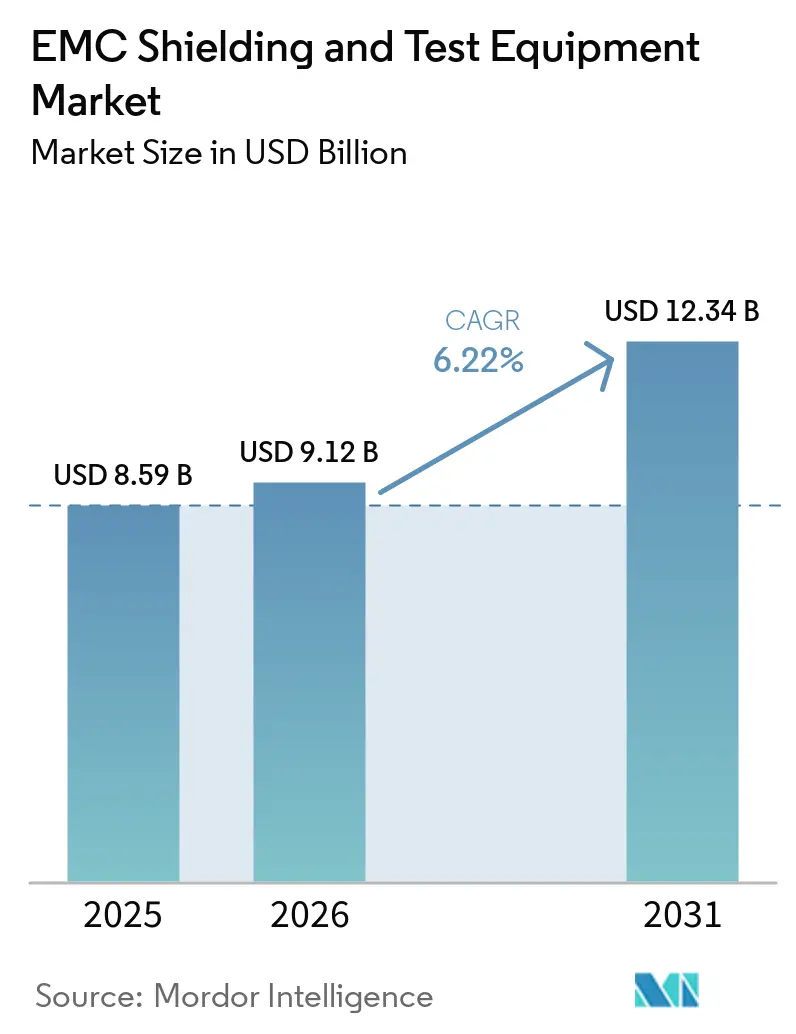

Der Markt für EMC-Abschirmung und Prüfgeräte wurde im Jahr 2025 auf USD 8,59 Milliarden bewertet und wird voraussichtlich von USD 9,12 Milliarden im Jahr 2026 auf USD 12,34 Milliarden bis 2031 wachsen, mit einer CAGR von 6,22 % von 2026 bis 2031. Der Markt für EMC-Abschirmung und Prüfgeräte wird durch verbindliche Typgenehmigungsvorschriften geprägt, die für alle wichtigen Elektroniksegmente gelten und die Compliance-Ausgaben an Gerätemarkteinführungen in jeder großen Volkswirtschaft knüpfen. Die Nachfrage steigt gleichzeitig aus mehreren Richtungen, wobei 5G-Infrastruktur, Elektrofahrzeugproduktion und dichte KI-Rechensysteme jeweils mehr EMC-empfindliche Baugruppen und mehr Prüfereignisse in Produktzyklen einbringen. Der Markt für EMC-Abschirmung und Prüfgeräte spiegelt auch eine gespaltene Wettbewerbsstruktur wider, bei der große Messtechnikspezialisten bei Software, Kalibrierung und Normenabdeckung konkurrieren, während Materiallieferanten bei Dämpfung, thermischer Leistung und Integration in OEM-Produktionslinien konkurrieren. Das Wachstum wird durch den Trend zu höheren Betriebsfrequenzen, engerer Bauweise und komplexerem Elektronikinhalt pro Plattform gestützt, was den Bedarf an Abschirmung auf Gehäuse-, Modul- und Leiterplattenebene erhöht. Die wesentlichen Einschränkungen bleiben die hohen Kosten für vollständig konforme Prüflabore und der Mangel an spezialisierten EMC-Ingenieuren, die beide den Zertifizierungsdurchsatz verlangsamen können, selbst wenn die zugrunde liegende Produktnachfrage stark ist.

Wichtigste Erkenntnisse des Berichts

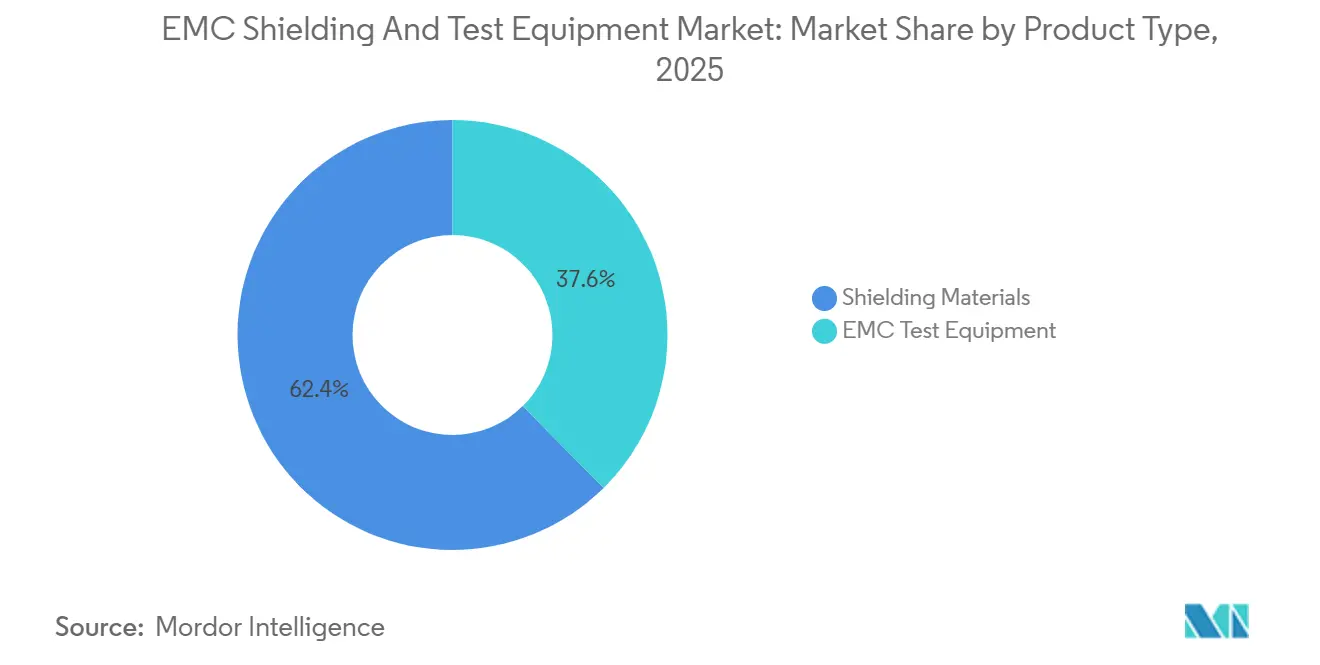

- Nach Produkttyp hielten Abschirmmaterialien im Jahr 2025 einen Anteil von 62,41 % am Markt für EMC-Abschirmung und Prüfgeräte, während EMC-Prüfgeräte bis 2031 voraussichtlich mit einer CAGR von 6,35 % wachsen werden.

- Nach Abschirmmaterialtyp hielten leitfähige Beschichtungen und Farben einen Anteil von 31,63 % am Markt für EMC-Abschirmung und Prüfgeräte, während Laminate/Klebebänder und Folien bis 2031 voraussichtlich mit einer CAGR von 6,42 % expandieren werden.

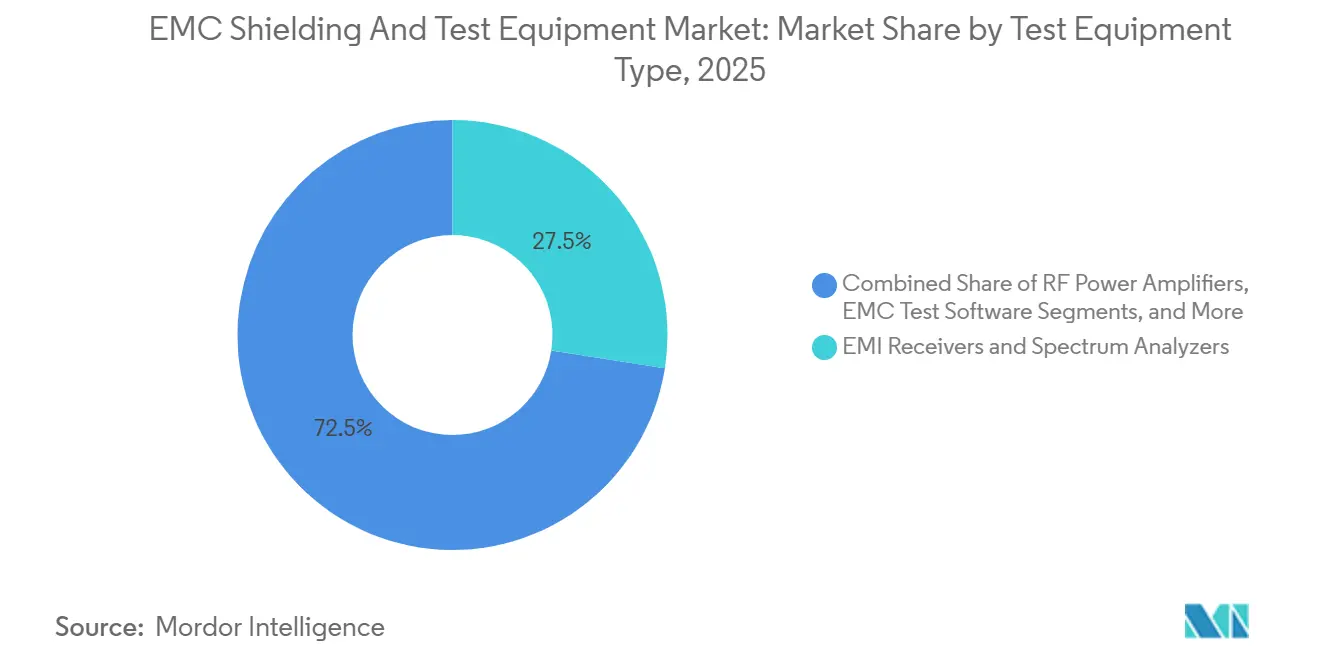

- Nach Prüfgerätetyp entfielen auf EMI-Empfänger und Spektrumanalysatoren ein Anteil von 27,48 % am Markt für EMC-Abschirmung und Prüfgeräte, während EMC-Prüfsoftware bis 2031 voraussichtlich mit einer CAGR von 6,79 % wachsen wird.

- Nach Endverbraucherbranche entfiel auf die Unterhaltungselektronik ein Anteil von 36,22 % am Markt für EMC-Abschirmung und Prüfgeräte, während die Automobilindustrie von 2026 bis 2031 voraussichtlich mit einer CAGR von 6,69 % expandieren wird.

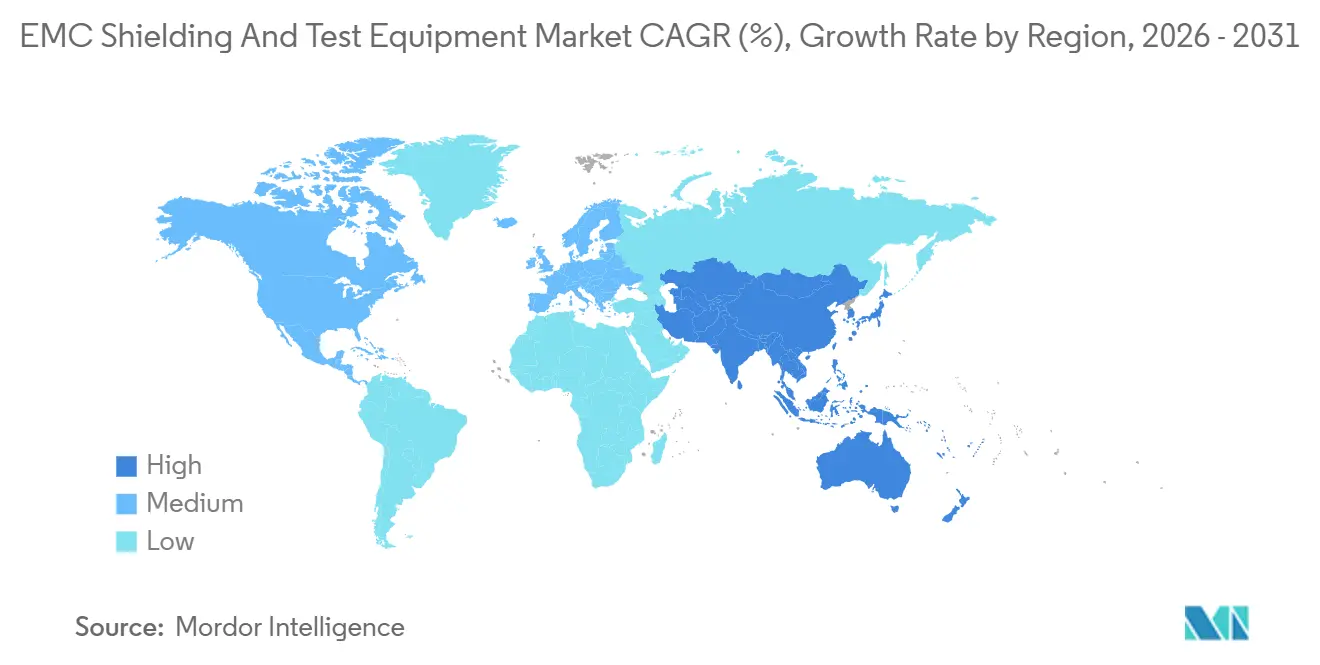

- Nach Geografie hielt der asiatisch-pazifische Raum einen Anteil von 47,84 % am Markt für EMC-Abschirmung und Prüfgeräte und wird von 2026 bis 2031 voraussichtlich mit einer CAGR von 6,51 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für EMC-Abschirmung und Prüfgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierung von Elektrofahrzeugen und ADAS erhöht den EMC-Anteil pro Plattform | +1.8% | Global, Kernnachfrage in China, Deutschland, Südkorea und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Expansion von 5G und hochfrequentem Wireless | +1.6% | Global, asiatisch-pazifischer Raum als Kern, mit Ausstrahlungseffekten auf Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Strengere EMC-Vorschriften und Zertifizierungspflichten | +1.2% | Global, EU und ETSI sowie FCC als primäre Ankerpunkte | Kurzfristig (≤ 2 Jahre) |

| EMI-Hotspots in KI-Servern und 800G-Infrastruktur | +1.0% | Hyperscale-Zentren in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Geräteminimierung und höhere Elektronikdichte | +0.7% | Global, Konzentration auf Unterhaltungselektronik im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Erweiterter automobiler EMC-Prüfumfang gemäß UNECE- und GB/T-Aktualisierungen | +0.5% | UNECE-Vertragsparteien, chinesischer Inlandsbereich unter GB/T-Zuständigkeit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierung von Elektrofahrzeugen und ADAS erhöht den EMC-Anteil pro Plattform

Elektrische Antriebsstränge treiben den Markt für EMC-Abschirmung und Prüfgeräte in Richtung komplexerer Abschirmarchitekturen, da Traktionswechselrichter über 10 kHz und bis zu 800 V leitungsgebundene und abgestrahlte Störungen über Batteriekabel, Fahrgestellmassen und ADAS-Kabelbäume erzeugen.[1]TE Connectivity, "EMC-Abschirmungsleitfaden für Automobilanwendungen," TE Connectivity, te.com TE Connectivity identifizierte 3 separate Abschirmschichten für Elektrofahrzeugplattformen: Gehäuse-, Modul- und Leiterplattenebene, wobei jede Schicht ihre eigenen Dämpfungsziele und Validierungsanforderungen hat. Eine Studie aus dem Jahr 2025 in Energies ergab, dass Standard-LISNs die differenzielle leitungsgebundene EMI in Traktionsantrieben nicht vollständig erfassen, was bedeutet, dass für Elektrofahrzeugprogramme mehr individuelle Messaufbauten und längere Prüfzyklen erforderlich sind. Auch das Materialdesign verändert sich, da Neklar eine Doppelfunktions-Abschirmung für Elektrofahrzeug-Batteriegehäuse eingeführt hat, die EMC-Eindämmung und Flammschutz in einer Struktur kombiniert. Die UNECE-Regelung Nr. 10, Revision 7, erweiterte im Juni 2025 auch die obere Frequenz für abgestrahlte Emissionen elektronischer Unterbaugruppen von 2.000 MHz auf 6.000 MHz, was die Antennen- und Empfängeranforderungen für jedes Automobillabor erhöht, das eine UNECE-Akkreditierung anstrebt.

Expansion von 5G und hochfrequentem Wireless

Der Markt für EMC-Abschirmung und Prüfgeräte profitiert auch vom 5G-Rollout, da Betreiber und Gerätehersteller neue Over-the-Air-Prüfsysteme und Abschirmmaterialien benötigen, die im Bereich von 24 GHz bis 44 GHz wirksam bleiben. ETSI EN 301 489-50 V2.4.1 formalisierte im September 2025 aktualisierte EMC-Bedingungen für Mobilfunk-Basisstationen, Repeater und zugehörige Geräte, was eine neue Nachfrage nach überarbeiteten OTA-Prüfkonfigurationen unterstützt. Forschungen im Journal of Computational Electronics demonstrierten ein konformes frequenzselektives Flächendesign mit stabiler Unterdrückung von 0° bis 80° Einfallswinkel im 26-GHz-5G-n258-Band, was den Bedarf an präziser Materialleistung im Produktionsmaßstab unterstreicht. Derselbe Wandel begünstigt die Präzisionsfertigung, da die mmWave-Leistung stark von Geometrie, Passform und Konsistenz abhängt und nicht nur von der Massenleitfähigkeit oder dem Füllstoffgehalt. Die nationale Übernahme von ETSI EN 301 489-50 V2.4.1 in den EU-Mitgliedstaaten ist bis Juni 2026 fällig, und widersprüchliche Normen sollen bis Juni 2027 zurückgezogen werden, was den Compliance-Übergang im gesamten Markt für EMC-Abschirmung und Prüfgeräte aktiv hält.

Strengere EMC-Vorschriften und Zertifizierungspflichten

Die regulatorische Verschärfung schafft direkte Umsatzereignisse für den Markt für EMC-Abschirmung und Prüfgeräte und keine fernen Compliance-Meilensteine. Die FCC entzog im Mai 2025 23 TCB-assoziierten Laboren die Anerkennung, leitete Zertifizierungsarbeiten an eine kleinere Gruppe genehmigter Einrichtungen um und verlängerte die Warteschlangen für betroffene Hersteller. EN 61000-6-4:2026 wurde am 1. Mai 2026 verbindlich, und ältere Prüfberichte auf Basis der Ausgabe von 2019 waren nicht mehr gültig, was einen neuen industriellen Rezertifizierungszyklus auslöste. EN IEC 61000-4-41:2025 fügte eine eigene Prüfkategorie für breitbandige abgestrahlte Störungen aus 5G- und industriellen Quellen hinzu, sodass Qualifizierungsbudgets nun einen Prüfpunkt enthalten, der in früheren Ausgaben nicht existierte. MIL-STD-461H wurde im April 2026 veröffentlicht und aktualisierte die Verteidigungs-EMC-Anforderungen; diese Änderung wird sich in den nächsten 18 bis 24 Monaten wahrscheinlich in Beschaffungsspezifikationen verbündeter Verteidigungsprogramme niederschlagen.

EMI-Hotspots in KI-Servern und 800G-Infrastruktur

Hochdichte KI-Rechenleistung erschließt eine neuere Nachfrageschicht im Markt für EMC-Abschirmung und Prüfgeräte, da 800-Gbps-Verbindungen und eng gepackte Racks Interferenzbedingungen erzeugen, mit denen ältere Server-Layouts nicht konfrontiert waren. EDN stellte fest, dass 800-Gbps-Transceiver nahe 28-GHz-Nyquist-Frequenzen arbeiten und abgeschirmte Öffnungen in diesem Frequenzbereich unter 0,536 mm bleiben müssen, was mit Standard-Rack-Belüftungsdesigns kollidiert. Dieser Kompromiss treibt das Gehäuse- und Dichtungsdesign in Richtung feinerer Toleranzen und einer bewussteren Koordination zwischen Luftstrom, Wärmemanagement und EMC-Leistung. Laird Performance Materials hat sich bereits in diese Richtung bewegt mit CoolZorb D, einem Hybridabsorber, der eine thermische Leitfähigkeit von 3,0 W/mK mit EMI-Absorption über 20 GHz in einer Grenzflächenschicht kombiniert. Da Hyperscale-Betreiber KI- und 800G-Deployments ausbauen, entwickelt sich dieser Teil des Marktes für EMC-Abschirmung und Prüfgeräte von einem Nischen-Serverproblem zu einer wiederkehrenden Anforderung für kommerzielle Rechenzentrumshardware.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität von Messkammern und HF-Instrumentierung | -1.2% | Global, am stärksten ausgeprägt in aufstrebendem Asien und Südamerika | Langfristig (≥ 4 Jahre) |

| Mangel an EMC-Ingenieuren und zunehmende Prüfkomplexität | -0.8% | Global, Europa mit einem Defizit von mehr als 100.000, asiatisch-pazifischer Raum mit einem Defizit von mehr als 200.000 | Langfristig (≥ 4 Jahre) |

| Kalibrierunsicherheit bei mmWave und oberhalb von 40 GHz | -0.5% | Nordamerika, Europa, Ostasien | Mittelfristig (2–4 Jahre) |

| Kompromisse zwischen Luftstrom-Wärmemanagement und EMI-Neugestaltung in fortschrittlicher Elektronik | -0.3% | Global, 800G-Rechenzentren, gewichtssensitive Elektrofahrzeugarchitekturen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität von Messkammern und HF-Instrumentierung

Der Markt für EMC-Abschirmung und Prüfgeräte steht weiterhin vor einer erheblichen Adoptionsbarriere, da vollständig konforme Messkammern und HF-Instrumentierung erhebliche Vorabinvestitionen erfordern.[2]ATEC, "ATEC kooperiert mit NTD Shielding für einen EMC-Kammermietpool im Vereinigten Königreich und EMEIA," ATEC, atecorp.com Neue vollständig reflexionsarme Kammern kosten USD 500.000 bis USD 2 Millionen; aufgearbeitete Systeme kosten USD 80.000 bis USD 400.000; der Absorberaustausch beläuft sich auf USD 40.000 bis USD 200.000; und die jährliche Kalibrierung fügt USD 3.000 bis USD 15.000 hinzu. UNECE R10 Revision 7 fügt Anforderungen an Modenverwirbelungskammern für einige Automobilprüfungen hinzu, sodass Labore, die eine vollständige Konformität anstreben, möglicherweise mehr als einen Kammertyp anstelle eines einzigen reflexionsarmen Aufbaus benötigen. Diese Kostenbelastung drängt viele kleine und mittelständische Hersteller zu Drittlaboren, die die Prüfkapazität konzentrieren und während der Markteinführungszeiten im gesamten Markt für EMC-Abschirmung und Prüfgeräte Terminierungsdruck erzeugen. ATEC und NTD Shielding reagierten im Juni 2025 mit einem gemeinsamen Kammermietpool und demonstrierten damit, dass Geräte-als-Dienstleistung-Modelle zu einer praktischen Antwort werden, wenn ein direkter Kauf schwierig ist.

Mangel an EMC-Ingenieuren und zunehmende Prüfkomplexität

Der Markt für EMC-Abschirmung und Prüfgeräte wird auch durch einen Mangel an Ingenieuren eingeschränkt, die gleichzeitig in HF-Messung, Hardwaredesign und regulatorischer Compliance arbeiten können. EMSNow schätzte bis 2029 einen Fehlbedarf von 59.000 bis 146.000 qualifizierten Technikern und Ingenieuren in der Elektronik- und Halbleiterbranche, wobei EMC-Arbeit besonders exponiert ist, da sie eine enge Mischung aus praktischem und normbasiertem Wissen erfordert. Die SEMI Foundation startete im Frühjahr 2026 ein regionales Zertifizierungsprogramm und erweiterte es im Herbst 2026 national, aber dieser Aufwand ist eher für die Technikerausbildung als für leitende EMC-Systemrollen relevant. Anbieter reagieren mit der Hinzufügung von Automatisierung, geführten Arbeitsabläufen und KI-gestützter Diagnose, was dem Markt für EMC-Abschirmung und Prüfgeräte hilft, nutzbarere Systeme an Teams mit begrenztem internem Fachwissen zu verkaufen. Die Grenze zeigt sich, wenn die Produktkomplexität in die mmWave-Zertifizierung und OTA-Kammerausrichtung übergeht, da diese Aufgaben weiterhin erfahrenes Urteilsvermögen erfordern, das aktuelle Software nicht vollständig ersetzen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Abschirmmaterialien führen beim Umsatz, während Prüfgeräte beschleunigen

Abschirmmaterialien machten im Jahr 2025 62,41 % des Marktes für EMC-Abschirmung und Prüfgeräte aus, was ihren Einsatz in nahezu jeder Elektronikherstelungskategorie widerspiegelt, von Verbrauchergeräten bis hin zur Flugzeugelektronik. Diese Seite des Marktes für EMC-Abschirmung und Prüfgeräte umfasst leitfähige Beschichtungen, Dichtungen, Laminate, Klebebänder, Folien und Metallgehäuse, wobei viele Produkte mehr als eine dieser Schichten in derselben Baugruppe verwenden. Diese breite Verteilung über Gehäuse, Module und Leiterplattenstrukturen erklärt, warum der Materialumsatz den Prüfgeräteumsatz im Jahr 2025 übertraf. Gleichzeitig sind EMC-Prüfgeräte mit einer CAGR von 6,35 % der am schnellsten wachsende Produkttyp bis 2031, da überarbeitete Normen weiterhin verändern, was qualifizierte Labore und OEM-Designteams messen müssen.

Die Grenze zwischen den 2 Produktgruppen verengt sich in der gesamten Branche für EMC-Abschirmung und Prüfgeräte, da Vorkonformitätsbänke zunehmend mit Referenzabschirmbaugruppen und Anwendungsanleitungen für Designteams verkauft werden. Automobilzulieferer kaufen auch Vorkonformitätsbänke, die die transienten Immunitätsprofile widerspiegeln, die unter UNECE R10 Revision 7 erforderlich sind, und reduzieren damit die Abhängigkeit von externen Laboren während der frühen Designarbeit. Nolato meldete für das Geschäftsjahr 2025 einen Umsatz der Engineered Solutions von SEK 4.101 Millionen (USD 424 Millionen), was ungefähr USD 387 Millionen entspricht, und das Materialteilsegment verzeichnete im vierten Quartal 2025 ein bereinigtes Wachstum von fast 10 %, angeführt von der Nachfrage aus Rechenzentren und Telekommunikation. Diese Verschiebung im Mix deutet darauf hin, dass die Branche für EMC-Abschirmung und Prüfgeräte Lieferanten belohnt, die neuere Rechen- und Kommunikationsprogramme bedienen können, selbst wenn In-Process-Leitbeschichtungen den Wechsel in Teilen der Materialebene erleichtern.

Nach Abschirmmaterialtyp: Laminate und Folien verzeichnen die schnellste Expansion aufgrund der Nachfrage nach flexiblen Substraten

Laminate, Klebebänder und Folien sind das am schnellsten wachsende Teilsegment der Abschirmmaterialien, wobei der Markt für EMC-Abschirmung und Prüfgeräte für diese Kategorie voraussichtlich mit einer CAGR von 6,42 % von 2026 bis 2031 expandieren wird. Ihr Vorteil liegt in der Flexibilität, da gebogene Elektrofahrzeug-Batteriegehäuse, Flachbandkabel in ADAS-Modulen und faltbare Display-Baugruppen oft keine starren Abschirmstrukturen verwenden können, ohne Platz- oder Gewichtsnachteile in Kauf zu nehmen. Metallgehäuse und -schränke bleiben wichtig, wo die Massenabschirmung wichtiger ist als die Masse, insbesondere in industrieller Leistungselektronik, Servern und Rack-Systemen.

Leitfähige Beschichtungen machten aufgrund ihrer Fähigkeit, effektive Abschirmleistung mit leichten Eigenschaften, Produktionsflexibilität und Kosteneffizienz zu kombinieren, einen Anteil von 31,63 % am Markt für EMC-Abschirmung und Prüfgeräte aus. Der zunehmende Einsatz von Smartphones, Tablets, Laptops, Wearables, IoT-Produkten und 5G-Technologien hat die Nachfrage nach EMI-Abschirmlösungen, die elektronische Komponenten vor Signalstörungen schützen, erheblich gesteigert. Diese Beschichtungen und Farben werden umfassend eingesetzt, da sie leicht auf kompakte Gerätegehäuse und Leiterplatten aufgetragen werden können. Im Gegensatz zur herkömmlichen Metallabschirmung bieten leitfähige Beschichtungen zuverlässigen elektromagnetischen Schutz, ohne erhebliches Gewicht oder Volumen hinzuzufügen, was sie für kompakte, tragbare elektronische Geräte sehr geeignet macht.

Nach Prüfgerätetyp: EMI-Empfänger führen beim Umsatz, während die Softwaremonetarisierung expandiert

EMI-Empfänger und Spektrumanalysatoren machten im Jahr 2025 27,48 % des Marktanteils für EMC-Abschirmung und Prüfgeräte aus, was ihre zentrale Rolle sowohl bei Vorkonformitäts- als auch bei akkreditierten Konformitätsmessungen widerspiegelt. Ihre Position wird durch regelmäßige Kalibrierungsanforderungen und durch Normaktualisierungen gestärkt, die Einrichtungen zur Aufrüstung der Hardware verpflichten, selbst wenn ihre älteren Aufbauten für Legacy-Programme noch funktionsfähig sind. EMC-Prüfsoftware mit einer CAGR von 6,79 % ist das am schnellsten wachsende Teilsegment bis 2031, da Anbieter wiederkehrende Lizenzmodelle rund um Automatisierung, geführte Arbeitsabläufe und Interferenzdiagnose aufbauen. HF-Leistungsverstärker, Antennen und Sonden sowie transiente und ESD-Generatoren bleiben stabile unterstützende Kategorien, wobei die Antennennachfrage durch OTA-Tests für 5G-Basisstationen und V2X-Radios angehoben wird.

Rohde & Schwarz brachte im zweiten Quartal 2025 die tragbaren R&S EPL1001- und EPL1007-EMI-Empfänger auf den Markt und erweiterte damit den Empfängereinsatz von festen Laboren auf den Außeneinsatz und verteilte Vorkonformitätsarbeiten. Auf der EMV 2026 in Köln stellte das Unternehmen auch den BBA300-DE1000 vor, der mit 1.000 W von 1 GHz bis 6 GHz bewertet ist, um die von EN 61000-6-4:2026 für industrielle Immunitätsprüfungen geforderten Leistungspegel zu erfüllen. Keysight brachte im Februar 2026 die Infiniium XR8-Echtzeit-Oszilloskope mit einem intrinsischen Jitter von unter 13 Femtosekunden bei 8 GHz und Konformitäts-Suiten für USB4 Version 2, DisplayPort 2.1 und DDR5 auf den Markt, was Programme unterstützt, bei denen sich Signalintegrität und EMI-Analyse überschneiden.[3]Keysight Technologies, "Infiniium XR8-Echtzeit-Oszilloskope," Keysight Technologies, keysight.com Eretec fügte dem Markt für EMC-Abschirmung und Prüfgeräte Ende 2025 mit EMINT eine KI-basierte Schicht hinzu, die eine autonome Interferenzklassifizierung in kommerzielle EMI-Gegenmaßnahmensoftware einführte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobilindustrie führt das Wachstum an, da der EMC-Anteil pro Plattform steigt

Die Automobilindustrie ist das am schnellsten wachsende Endverbrauchersegment, wobei die Marktgröße für EMC-Abschirmung und Prüfgeräte für dieses Segment voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,69 % wachsen wird. Das Wachstum spiegelt die zusätzliche Abschirmungs- und Prüfbelastung durch 800-V-Batteriesysteme, Radar-Arrays und V2X-Transceiver wider, zusammen mit den höheren oberen Frequenzgrenzen, die nun in Automobilvorschriften verankert sind. Telekommunikation und IT-Infrastruktur bleiben ebenfalls wichtig, da der Rollout von 5G-Basisstationen und 800G-optische Verbindungen in Hyperscale-Rechenzentren sowohl den Bedarf an Gehäuseabschirmung als auch an Kammerprüfungen ausweiten. Unterhaltungselektronik mit einem Marktanteil von 36,22 % behielt im Jahr 2025 den größten Endverbraucherumsatzanteil, gestützt durch das Volumen an Smartphones, Wearables, IoT-Knoten und Displaygeräten, die regionale Emissionsvorschriften erfüllen müssen.

Luft- und Raumfahrt sowie Verteidigung bleiben hochwertige Käufer, da MIL-STD-461H den Qualifizierungszyklus für Verteidigungselektronik und Plattformaufrüstungen aktualisiert. Medizingeräte arbeiten weiterhin unter IEC-Immunitäts- und Strahlungsemissionsrahmen, die unter strengerer Prüfung stehen, da tragbare und implantierbare Elektronik in dichteren drahtlosen Umgebungen betrieben wird. Industrie- und Energieanwendungen standen vor einem direkten Auslöser im Jahr 2026, als EN 61000-6-4:2026 am 1. Mai 2026 verbindlich wurde, Berichte, die unter der abgelösten Version von 2019 erstellt wurden, ungültig machte und eine neue Welle von Nachtests in akkreditierten Laboren auslöste. Die Markteinführungen von ETS-Lindgren im Januar 2026, darunter die Modell-3170-Intell-I-Tune-Antenne, der Modell-2171C-Boresight-Plus-Turm und der Modell-5903-HST-Hochgeschwindigkeitstuner, zeigen, wie Lieferanten neue Produkte auf die Verteidigungs- und Industrie-Rezertifizierungsnachfrage im Markt für EMC-Abschirmung und Prüfgeräte ausrichten.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 47,84 %, und der regionale Markt für EMC-Abschirmung und Prüfgeräte wird bis 2031 voraussichtlich mit einer CAGR von 6,51 % wachsen. China bleibt das Zentrum dieser Führungsposition, da Elektrofahrzeugproduktion, 5G-Deployment und inländische Halbleiterinvestitionen alle obligatorische EMC-Compliance-Ausgaben in großem Maßstab mit sich bringen.[4]Standardisierungsverwaltung Chinas, "GB/T 18655-2025," SAC, sac.gov.cn GB/T 18655-2025 erweiterte im Februar 2025 die Fahrzeug-EMC-Prüfabdeckung auf 5.925 MHz und fügte elektrofahrzeugspezifische Aufbauten und V2X-Schutzanforderungen hinzu. GB/T 46894-2025, veröffentlicht im Dezember 2025, führte IC-Ebenen-Fahrzeug-EMC-Tests ein und umfasste Huawei und Chery Automobile unter den Verfassern, was auf einen unabhängigeren automobilen EMC-Normenpfad in China hindeutet. Japan und Südkorea tragen eine starke Nachfrage aus Displays, Leistungshalbleitern und Haushaltsgeräten bei, während Indien als Fertigungsstandort aufstrebt, wobei Nolato eine EMC-fähige Anlage in Bangalore eröffnete, um die lokale Elektroniproduktion zu unterstützen.

Nordamerika ist der zweitgrößte regionale Markt für EMC-Abschirmung und Prüfgeräte, gestützt durch ausgereifte kommerzielle Prüfkapazitäten und hochwertige Nachfrage aus dem Luft- und Raumfahrt- sowie Verteidigungssektor. FCC-Maßnahmen in den Jahren 2025 und 2026, darunter entzogene Laboranerkennungen, der vorgeschlagene Ausstieg aus dem Prüfen in nicht-reziproken Ländern und der ab dem 15. Juni 2026 wirksame Trusted-Test-Lab-Prozess, gestalten um, wohin Zertifizierungseinnahmen innerhalb der Vereinigten Staaten fließen. Die Vereinigten Staaten und Kanada verankern auch einen Großteil des KI-Rechenzentrumsausbaus, der einen neuen Nachfragestrom für abgeschirmte Gehäuse, Dichtungen und hochfrequente Validierungswerkzeuge im Zusammenhang mit 800G-Hardware schafft. Mexiko profitiert von nahe gelegener Automobilmontage, insbesondere in Fertigungskorridoren für Elektrofahrzeug-Batteriepackungen, was die lokale Nachfrage nach Vorkonformitätsfähigkeiten und Abschirmintegration erhöht.

Europa bleibt ein politikgesteuerter Markt für EMC-Abschirmung und Prüfgeräte, da EN 61000-6-4:2026, ETSI EN 301 489-50 V2.4.1 und UNECE R10 Revision 7 alle in aktiver Übernahme oder Umsetzung sind. Deutschland bleibt das Instrumentierungszentrum durch Rohde und Schwarz, während das in Frankreich ansässige Emitech seine Automobil-EMC-Serviceposition durch die Übernahme von ExoTest-3E-Vermögenswerten zum 1. Januar 2026 stärkte. Südamerika ist kleiner, wächst aber stetig, angetrieben durch ANATEL-bezogene Compliance-Nachfrage und lokale Automobilmontage, während der Nahe Osten durch 5G-Verdichtung und Rechenzentrumsinvestitionen unter der Führung der Vereinigten Arabischen Emirate und Saudi-Arabiens eine zukünftige Nachfrage aufbaut. Afrika verlässt sich für die Zertifizierung noch hauptsächlich auf europäisch akkreditierte Labore, was die lokale Prüfinfrastruktur einschränkt, aber Raum für die Nachfrage nach Abschirmmaterialien bei Telekommunikations- und Industriegeräteimporten lässt.

Wettbewerbslandschaft

Der Markt für EMC-Abschirmung und Prüfgeräte weist eine mittlere Konzentration auf, mit einer Wettbewerbsgruppe, die sich auf Instrumente und Software konzentriert, und einer anderen auf Abschirmmaterialien und technische Komponenten. Rohde & Schwarz und Keysight führen die Instrumentierungsseite an, und Rohde & Schwarz meldete für das Geschäftsjahr 2024/25 einen Nettoumsatz von EUR 3,16 Milliarden (USD 3,57 Milliarden), ungefähr USD 3,41 Milliarden, mit mehr als 15.000 Mitarbeitern. Ihr Vorteil ergibt sich aus der Softwareintegration, der Kalibrierungsnachverfolgbarkeit und den auf spezifische Compliance-Aufgaben ausgerichteten Werkzeugen und nicht nur aus der Hardware. Im Materialbereich konkurrieren Parker Hannifin, TE Connectivity und Laird Performance Materials bei Dämpfungsleistung, Qualifizierungsnachweisen und der einfachen Integration in OEM-Produktionslinien. Der Markt für EMC-Abschirmung und Prüfgeräte verzeichnet auch eine schnellere Patent- und Produktaktivität rund um konforme mmWave-Abschirmung, hybride thermische und EMI-Absorber sowie KI-gestützte Prüfabläufe, da sich die Normen in Richtung höherer Frequenzen bewegen.

Fusionen und Übernahmen sind derzeit eines der deutlichsten strategischen Instrumente im Markt für EMC-Abschirmung und Prüfgeräte. Boyd Corporation schloss im März 2026 den Verkauf seines Wärmegeschäfts an Eaton für USD 9,5 Milliarden ab, wodurch seine Engineered-Materials-Abschirmaktivitäten unter unabhängiger Eigentümerschaft mit Unterstützung von Goldman Sachs verblieben und der Fokus auf EMC-bezogene Materialien geschärft wurde.[5]Boyd Corporation, "Verkauf des Wärmegeschäfts an Eaton für USD 9,5 Milliarden," Boyd Corporation, boydcorp.com Aeromed Group, unterstützt von Gemspring Capital, erwarb im März 2026 HITEK Electronic Materials im Vereinigten Königreich und schuf eine dedizierte militärische EMC-Abschirmplattform für europäische Verteidigungsprogramme. Emitech erweiterte auch die Prüfservicekapazität durch die Übernahme von ExoTest-3E-EMC-Vermögenswerten im Januar 2026, einschließlich Faraday-Käfigen und Modenverwirbelungskammern für die Zertifizierung von Elektrofahrzeug-Antriebssträngen.

Lockmasters fügte ein weiteres Beispiel hinzu, als es im April 2025 Signals Defense erwarb und sein Angebot um TEMPEST- und ICD-705-konforme HF-Abschirmung für sichere Einrichtungen erweiterte. Produkteinführungen bleiben genauso wichtig wie Übernahmen, wobei Rohde und Schwarz, Keysight, Parker und ETS-Lindgren jeweils neue Versionen nutzen, um überarbeitete Anforderungen in industriellen, Verteidigungs-, Automobil- und Hochgeschwindigkeits-Digitalanwendungen zu erfassen. Weißraum-Chancen bestehen weiterhin bei tragbaren mmWave-Kalibrierungswerkzeugen, KI-geführter Vorkonformitätssoftware für kleinere Hersteller und Abschirmgehäuse-Designdienstleistungen für Weltraum- und Satelliten-Bodensysteme, wo der Markt für EMC-Abschirmung und Prüfgeräte weniger überfüllt ist als bei der Mainstream-Laborinstrumentierung. Das lässt den Wettbewerb aktiv, aber nicht konsolidiert, wobei Spezialisten weiterhin Marktanteile gewinnen können, wenn sie ein enges normgetriebenes Problem besser lösen als breitere Plattformanbieter.

Marktführer für EMC-Abschirmung und Prüfgeräte

Rohde & Schwarz GmbH & Co. KG

Keysight Technologies, Inc.

ETS-Lindgren Inc.

3M Company

Parker-Hannifin Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Die FCC veröffentlichte neue Regeln zur Einrichtung eines Schnellverfahrens für die Trusted-Test-Lab-PAG-Bezeichnung und erweiterte TCB-Offenlegungsanforderungen, wirksam ab dem 15. Juni 2026. Die Maßnahme soll die Akkreditierung inländischer US-amerikanischer Prüfeinrichtungen beschleunigen und die Compliance-Wartezeiten für zugelassene Hersteller verkürzen, wodurch die Zertifizierungseinnahmen weiter auf Prüfhäuser aus verbündeten Ländern konzentriert werden.

- April 2026: Rohde und Schwarz präsentierte auf der APEMC 2026 in Kuala Lumpur die Antennensysteme R&S HF1444G20 (EMS) und HF1444G14 (EMI) mit Abdeckung von 14,9–44 GHz sowie MIL-STD-461H-konforme Prüfabläufe. Die Einführung positioniert das Unternehmen an der Spitze des neuen Compliance-Zyklus des Verteidigungsspektrums, der durch die Normveröffentlichung im April 2026 ausgelöst wurde.

- März 2026: Boyd Corporation schloss den Verkauf seines Wärmeübertragungs- und Wärmemanagementgeschäfts an Eaton für USD 9,5 Milliarden ab, wobei die Engineered-Materials-Abschirmsparte unter unabhängiger Eigentümerschaft mit Unterstützung von Goldman Sachs weitergeführt wird. Die Trennung konzentriert das verbleibende Geschäft auf EMC-Abschirmung und fortschrittliche Materialien für Luft- und Raumfahrt, Rechenzentren und Elektrofahrzeuge.

- Februar 2026: Keysight Technologies brachte die Infiniium XR8-Echtzeit-Oszilloskope mit einem intrinsischen Jitter von unter 13 Femtosekunden bei 8 GHz und integrierten Validierungs-Suiten für USB4 Version 2, DisplayPort 2.1 und DDR5 auf den Markt. Die Plattform richtet sich an Halbleiter- und Systemdesigner, die Schnittstellenstandards der nächsten Generation zertifizieren, bei denen sich Signalintegrität und EMI-Analyse überschneiden.

Globaler Berichtsumfang für den Markt für EMC-Abschirmung und Prüfgeräte

Der Bericht über den Markt für EMC-Abschirmung und Prüfgeräte ist segmentiert nach Produkttyp (Abschirmmaterialien und EMC-Prüfgeräte), Abschirmmaterialtyp (leitfähige Beschichtungen und Farben, leitfähige Dichtungen und O-Ringe, Laminate/Klebebänder und Folien sowie Metallgehäuse und -schränke), Prüfgerätetyp (EMI-Empfänger und Spektrumanalysatoren, HF-Leistungsverstärker, Antennen und Sonden, transiente und ESD-Generatoren sowie EMC-Prüfsoftware), Endverbraucherbranche (Unterhaltungselektronik, Automobilindustrie, Telekommunikation und IT-Infrastruktur, Luft- und Raumfahrt sowie Verteidigung, Medizingeräte sowie Industrie und Energie) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Abschirmmaterialien |

| EMC-Prüfgeräte |

| Leitfähige Beschichtungen und Farben |

| Leitfähige Dichtungen und O-Ringe |

| Laminate/Klebebänder und Folien |

| Metallgehäuse und -schränke |

| EMI-Empfänger und Spektrumanalysatoren |

| HF-Leistungsverstärker |

| Antennen und Sonden |

| Transiente und ESD-Generatoren |

| EMC-Prüfsoftware |

| Unterhaltungselektronik |

| Automobilindustrie |

| Telekommunikation und IT-Infrastruktur |

| Luft- und Raumfahrt sowie Verteidigung |

| Medizingeräte |

| Industrie und Energie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | Abschirmmaterialien | |

| EMC-Prüfgeräte | ||

| Nach Abschirmmaterialtyp | Leitfähige Beschichtungen und Farben | |

| Leitfähige Dichtungen und O-Ringe | ||

| Laminate/Klebebänder und Folien | ||

| Metallgehäuse und -schränke | ||

| Nach Prüfgerätetyp | EMI-Empfänger und Spektrumanalysatoren | |

| HF-Leistungsverstärker | ||

| Antennen und Sonden | ||

| Transiente und ESD-Generatoren | ||

| EMC-Prüfsoftware | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik | |

| Automobilindustrie | ||

| Telekommunikation und IT-Infrastruktur | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Medizingeräte | ||

| Industrie und Energie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für EMC-Abschirmung und Prüfgeräte?

Der Markt für EMC-Abschirmung und Prüfgeräte beläuft sich im Jahr 2026 auf USD 9,12 Milliarden und wird bis 2031 voraussichtlich USD 12,34 Milliarden bei einer CAGR von 6,22 % erreichen.

Welche Produktkategorie führt beim Umsatz in diesem Bereich?

Abschirmmaterialien führten beim Umsatz mit einem Anteil von 62,41 % im Jahr 2025, was ihren Einsatz in Gehäusen, Modulen und Leiterplattendesigns widerspiegelt.

Welche Endverbrauchergruppe expandiert am schnellsten?

Die Automobilindustrie ist das am schnellsten wachsende Endverbrauchersegment mit einer prognostizierten CAGR von 6,69 % von 2026 bis 2031, angetrieben durch Elektrofahrzeugarchitekturen, ADAS und V2X-Elektronik.

Warum ist der asiatisch-pazifische Raum das führende regionale Zentrum?

Der asiatisch-pazifische Raum hielt im Jahr 2025 47,84 % des Umsatzes, da China, Japan, Südkorea und Indien Elektrofahrzeugproduktion, 5G-Investitionen und Wachstum in der Elektronikherststellung mit steigendem Compliance-Bedarf kombinieren.

Was treibt die Nachfrage nach Prüfgeräten schneller als zuvor an?

Regulatorische Aktualisierungen, 5G- und OTA-Anforderungen, KI-Server-Designprobleme und industrielle Rezertifizierungszyklen treiben Unternehmen dazu, Empfänger, Verstärker, Antennen und Compliance-Software aufzurüsten.

Was sind die wesentlichen Hindernisse für eine schnellere Adoption?

Die größten Hindernisse sind die Kosten für Messkammern und Instrumentierung, die bei Neuinstallationen bis zu USD 2 Millionen erreichen können, sowie ein Mangel an EMC-qualifizierten Ingenieuren, der den Prüfdurchsatz und die Laborerweiterung verlangsamen kann.

Seite zuletzt aktualisiert am: