Marktgröße und Marktanteil für elektronische Flugmappen (EFB)

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 3.03 Milliarden US-Dollar |

| Marktgröße (2030) | 4.38 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektronische Flugmappen (EFB) von Mordor Intelligence

Die Marktgröße für elektronische Flugmappen (EFB) wird im Jahr 2025 auf 3,03 Milliarden USD geschätzt und soll bis 2030 auf 4,38 Milliarden USD anwachsen, mit einer CAGR von 7,65 %; dieser Ausblick unterstreicht die Expansion des EFB-Marktes inmitten zunehmender Cockpit-Digitalisierung und Sicherheitsvorschriften. Fluggesellschaften, MRO-Unternehmen und Regulierungsbehörden betrachten integrierte EFB-Plattformen als Katalysatoren für papierlose Abläufe, geringeren Treibstoffverbrauch und genauere Compliance-Aufzeichnungen, die es Luftfahrtakteuren ermöglichen, Datenflüsse in den Bereichen Flugplanung, Wartung und Besatzungsschulung zu optimieren. Die zunehmende Einführung KI-gesteuerter Analysen, schneller Breitbandkonnektivität und cloudbasierter Dokumentenbibliotheken beschleunigt den EFB-Markt, da Betreiber von hardwarezentrierter Beschaffung zu wiederkehrenden Softwareabonnements wechseln. Die wettbewerbliche Neuausrichtung, die durch Boeings Veräußerung von Jeppesen und ForeFlight im Jahr 2024 verdeutlicht wird, signalisiert ein zunehmendes Interesse von Private-Equity-Investoren an softwareintensiven Geschäftsmodellen, die hohe Margen und vorhersehbare Cashflows versprechen. Gleichzeitig erschweren Lieferkettenengpässe bei robusten Tablets und Halbleitern kurzfristige Hardwarelieferungen. Diese Gegenwindfaktoren werden jedoch durch eine starke Nachfrage aus Asien-Pazifik-Flotten und die regulatorische Harmonisierung zwischen der FAA und der EASA ausgeglichen, was eine stetige Wachstumstrajektorie für den EFB-Markt festigt.

Wichtigste Erkenntnisse des Berichts

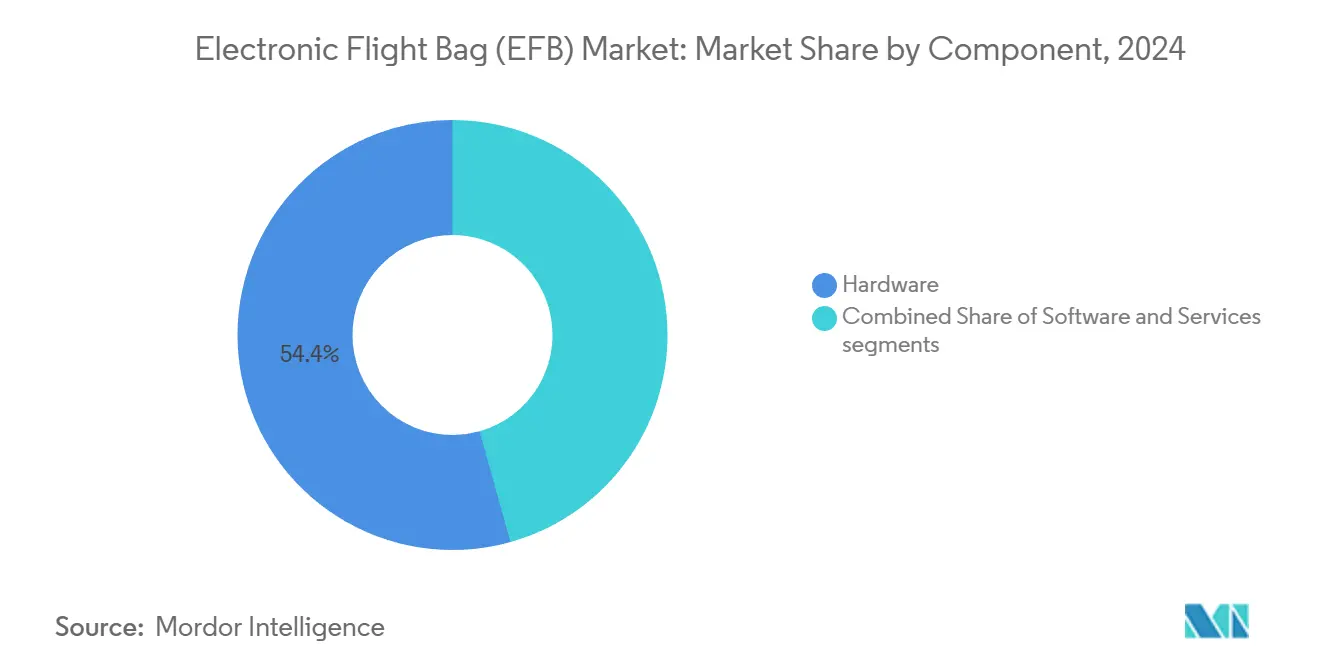

- Nach Komponente entfiel im Jahr 2024 ein Marktanteil von 54,35 % auf Hardware im EFB-Markt, während Software bis 2030 mit der schnellsten CAGR von 8,98 % wachsen soll.

- Nach Plattform hielt die kommerzielle Luftfahrt im Jahr 2024 einen Anteil von 65,81 % am EFB-Markt, während die allgemeine Luftfahrt im gleichen Zeitraum voraussichtlich mit einer CAGR von 8,12 % expandieren wird.

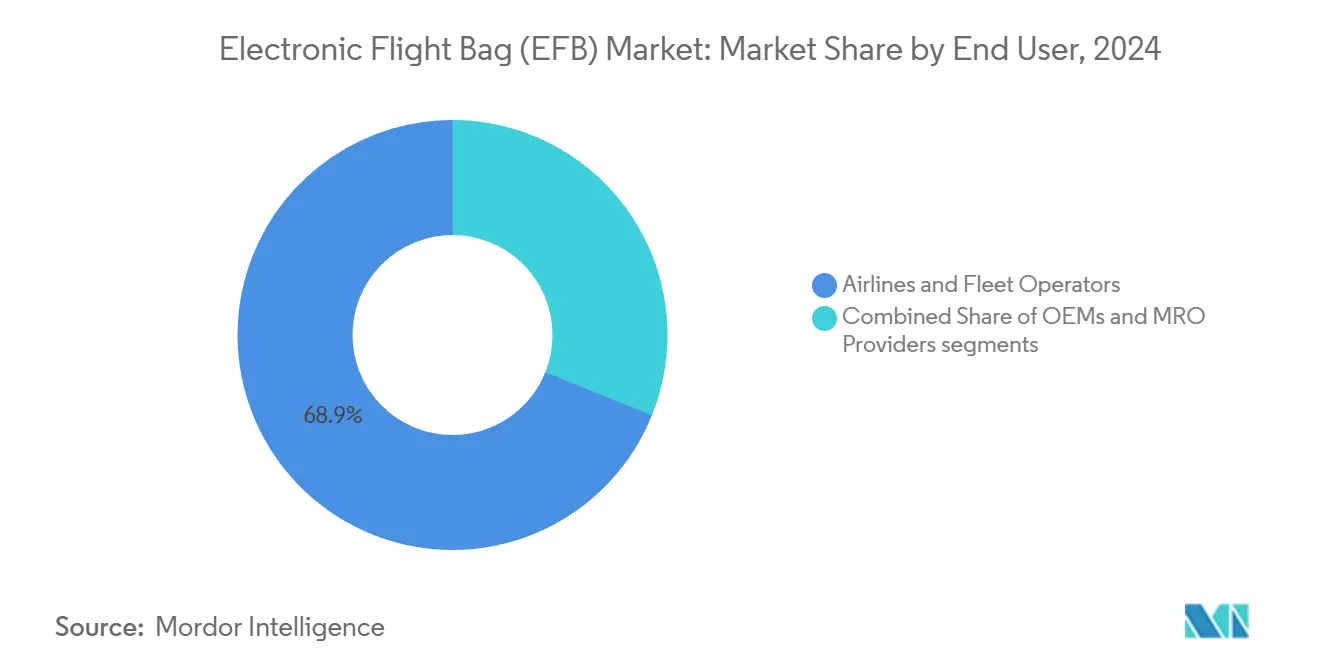

- Nach Endnutzer erzielten Fluggesellschaften und Flottenoperatoren im Jahr 2024 einen Umsatzanteil von 68,92 %; MRO-Anbieter werden voraussichtlich die höchste CAGR von 8,75 % bis 2030 verzeichnen.

- Nach Konnektivität dominierten vernetzte Systeme im Jahr 2024 mit einem Anteil von 71,98 % an der EFB-Marktgröße und werden bis 2030 weiterhin mit einer CAGR von 7,91 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 32,66 %, während Asien-Pazifik bis 2030 die stärkste CAGR von 9,32 % verzeichnen soll.

Globale Trends und Erkenntnisse im Markt für elektronische Flugmappen (EFB)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale regulatorische Einführung verbesserter Flugsicherheitsvorschriften | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Digitale Transformation von Cockpits durch EFB und papierlose Abläufe | +1.1% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Modernisierung der Avionik der nächsten Generation und Systeminteroperabilität | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz kommerzieller Tablets in Cockpits | +0.8% | Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu prädiktiver Sicherheit durch Echtzeit-Fluganalysen | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsanforderungen, die papierlose und leichte Avionik vorantreiben | +0.6% | Europa-geführt, globale Expansion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Einführung verbesserter Flugsicherheitsvorschriften

Aktualisierte Leitlinien, wie die FAA AC 120-76E aus dem Jahr 2024, erleichtern die Genehmigung von EFB-Anwendungen der Klasse 1 und Klasse 2, während strenge Sicherheitsschwellen beibehalten werden, was Fluggesellschaften dazu veranlasst, flottenweite Einführungen zu beschleunigen. Das Sicherheitsinformationsbulletin 2024-14 der EASA spiegelt diesen Schwung wider, indem es Genauigkeitstests für elektronische Karten standardisiert und grenzüberschreitende Zertifizierungen vereinfacht. Anforderungen an sichere Daten sind nun in viele regulatorische Rahmenbedingungen eingebettet und bringen die EFB-Genehmigung mit der umfassenderen Cybersicherheitsgesetzgebung gemäß den ICAO-SARPs in Einklang. Diese regulatorische Klarheit verwandelt EFBs von optionalen Hilfsmitteln in Kernkomponenten moderner Sicherheitsmanagementsysteme und fügt der prognostizierten CAGR 1,2 Prozentpunkte hinzu. Harmonisierte Regeln beschleunigen Beschaffungsentscheidungen bei großen Fluggesellschaften in Nordamerika, Europa und den schnell wachsenden Asien-Pazifik-Flotten.

Digitale Transformation von Cockpits durch papierlose Abläufe

Fluggesellschaften beschleunigen die Digitalisierung, da einheitliche EFB-Suiten Flugplanung, Wetterberichte und Echtzeit-Wartungsprotokolle integrieren; das Programm von easyJet aus dem Jahr 2025, das 346 Flugzeuge umfasst, veranschaulicht diesen Wandel.[1]AviationPros Staff, "easyJet to Digitize Onboard Aircraft Technical Log," aviationpros.com Automatisierte Versionskontrolle und cloudbasierte Handbücher beseitigen den Bedarf an kostspieligem Drucken, während elektronische technische Protokolle die Meldeprozesse für Defekte rationalisieren und Bodenverzögerungen reduzieren. Die unmittelbaren betrieblichen Einsparungen – weniger Papierkilogramm an Bord, schnellere Abfertigung und präzise Prüfpfade – haben auf Vorstandsebene Dringlichkeit geschaffen, digitale Arbeitsabläufe einzuführen. Die Datensynchronisierung zwischen Cockpit, Disposition und MRO-Backoffices reduziert Schreibfehler und unterstützt die vorausschauende Wartungsplanung. Der Treiber fügt der CAGR durch greifbare Kostensenkungen und Nachhaltigkeitsgewinne, die bei Regulierungsbehörden und Investoren Anklang finden, einen Aufwärtsbeitrag von 1,1 Prozentpunkten hinzu.

Modernisierung der Avionik der nächsten Generation und Systeminteroperabilität

Die EFB-Entwicklung konvergiert mit umfassenderen Avionik-Upgrades, da schnelle IP-Konnektivität EFBs mit Flugmanagementsystemen, Geländewarnsystemen und ACARS-über-IP-Gateways von Collins Aerospace verbindet.[2]Collins Aerospace, "ACARS over IP," collinsaerospace.com Flugzeugzellen, die einer Nachrüstung in der Mitte ihrer Lebensdauer unterzogen werden, spezifizieren nun offene Architekturbrücken, die es EFB-Anwendungen ermöglichen, Echtzeit-Kraftstofffluss-, Wetterradar- und Triebwerkszustandsdaten direkt von Bordsensoren abzurufen. Plug-in-Software-Frameworks stellen sicher, dass Drittanbieter-Apps zur Routenoptimierung oder Leistungsüberwachung nahtlos in Cockpit-Ökosystemen funktionieren und den EFB-Mehrwert erweitern. Integrierte Architekturen fördern Netzwerkeffekte: Jedes zusätzliche System, das mit einem EFB verbunden wird, vervielfacht dessen Nutzen, verlängert die Austauschzyklen für ältere Avionik und ermutigt Fluggesellschaften, sich auf digitale Suiten eines einzigen Anbieters zu standardisieren.

Zunehmender Einsatz kommerzieller Tablets in Cockpits

Kosteneffizienz treibt Fluggesellschaften und Piloten der allgemeinen Luftfahrt zu robusten iPads oder Android-Tablets, die als EFBs der Klasse 1 zertifiziert sind, und demokratisiert damit erweiterte Funktionen, die einst auf teure cockpitinstallierte Einheiten beschränkt waren. Lieferketten für Verbrauchergeräte verkürzen Vorlaufzeiten, setzen Betreiber jedoch Halbleiterengpässen aus, was Strategien fördert, die kommerzielle Beschaffung mit ergänzenden zertifizierten Docks kombinieren. Intuitive Touch-Oberflächen setzen neue UX-Maßstäbe und beeinflussen sogar Designs der Klasse 2. Softwareanbieter optimieren gestenbasierte Navigation und Offline-Caching für den Betrieb in abgelegenen Gebieten. Der Beitrag des Trends von 0,8 Prozentpunkten zur CAGR spiegelt seine breite Attraktivität über Flottengrößen und Regionen hinweg wider.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Bedenken hinsichtlich der Cybersicherheit in der Avionik und Datenschutzverletzungen | -0.8% | Global, akut in Nordamerika/Europa | Kurzfristig (≤ 2 Jahre) |

| Komplexe und zeitintensive Zertifizierungsprozesse für Avionik-Software | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Überlastung der Piloten und digitale Systemüberlastung | -0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit robuster Tablet-Hardware infolge von Lieferkettenvolatilität | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Bedenken hinsichtlich der Cybersicherheit in der Avionik und Datenschutzverletzungen

GPS-Spoofing-Demonstrationen und Proof-of-Concept-Einbrüche in populäre Flug-Apps haben die Cybersicherheit zu einem Risiko auf Vorstandsebene erhoben und zwingen Fluggesellschaften dazu, Penetrationstests, Netzwerksegmentierung und Secure-Boot-Firmware zu finanzieren.[3]Military & Aerospace Electronics Staff, "Dell and Airbus Deliver Electronic Flight Bag Services," militaryaerospace.com Diese Maßnahmen erhöhen die Projektbudgets und verlängern die Implementierungszeiträume, was die CAGR um 0,8 Prozentpunkte verringert. Da EFB-Plattformen tief in Airline-Rechenzentren integriert werden, kann jede Sicherheitsverletzung auf Dispositionssysteme oder Passagierdienstportale übergreifen, was das Reputationsrisiko verstärkt und die Aufmerksamkeit der Regulierungsbehörden auf sich zieht.

Komplexe und zeitintensive Zertifizierungsprozesse für Avionik-Software

Traditionelle DO-178C-Verifizierungsmethoden haben Schwierigkeiten mit KI-gesteuerten Algorithmen, was zu Genehmigungszyklen von 18–24 Monaten und mehrere Millionen Dollar teuren Validierungsrechnungen führt, die sich kleinere Anbieter nicht leisten können. Die Unsicherheit über akzeptable Sicherheitsnachweise für Module des maschinellen Lernens hemmt Innovationen, verlangsamt die Einführung neuer Funktionen und dämpft den Wettbewerb. Der Bremseffekt reduziert die CAGR mittelfristig um 0,7 Prozentpunkte, bis harmonisierte KI-Leitlinien ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Expansion übertrifft Hardware-Dominanz

Die mit Hardware verbundene EFB-Marktgröße hatte im Jahr 2024 einen Umsatzanteil von 54,35 %, getrieben durch stetige Austauschzyklen für Tablets, Halterungen und Konnektivitätsdocks, die in Schmal- und Breitrumpfflotten installiert sind. Dennoch werden die Softwareumsätze bis 2030 voraussichtlich jährlich um 8,98 % steigen, da cloudbasierte Flugplanungsmaschinen, Dashboards für vorausschauende Wartung und KI-gesteuerte Kraftstoffoptimierer für Fluggesellschaften, die tiefere betriebliche Einblicke suchen, geschäftskritisch werden. Abonnementpreismodelle unterstützen wiederkehrende Cashflows und geben Investoren Vertrauen in langfristige Margen. Boeings Verkauf von Jeppesen und ForeFlight für 10,55 Milliarden USD an Thoma Bravo veranschaulicht den Private-Equity-Appetit auf skalierbare SaaS-Vermögenswerte, die commoditisierte Hardware ergänzen.[4]Boeing Communications, "Thoma Bravo Completes Acquisition of Jeppesen and ForeFlight," boeing.mediaroom.com

Dienstleistungen, die von Integrationsberatung bis hin zu 24/7-Helpdesk-Support reichen, machen den kleinsten Anteil am EFB-Markt aus. Dennoch verzeichnen sie stetige Zuwächse, da Fluggesellschaften Konfigurations-, Cybersicherheits- und Datenmigrationsprojekte auslagern. Hardware wird, wenn sie ausgereift ist, belastbare Umsätze liefern, da Fluggesellschaften ihre Klasse-2-Displays aktualisieren, um hochauflösende Geländekartierung und 5G-Modems zu unterstützen. Im Laufe der Zeit veranlassen Commoditisierungsdrücke OEMs dazu, Hardware zum Selbstkostenpreis zu bündeln, während sie fortschrittliche Analysen monetarisieren, die auf einheitlichen Datenplattformen aufgebaut sind.

Nach Plattform: Allgemeine Luftfahrt wächst, während kommerzielle Luftfahrt das Volumen behält

Aufgrund der Flottengrößen und Compliance-Anforderungen erwirtschafteten kommerzielle Fluggesellschaften im Jahr 2024 65,81 % des EFB-Marktumsatzes. Dennoch ist die allgemeine Luftfahrt auf dem Weg zu einer CAGR von 8,12 %, da Geschäftsjet-Betreiber und Charteranbieter Situationsbewusstsein auf Airline-Niveau zu Preisen von Consumer-Tablets anstreben. Der flottenweite EFB-Einsatz des US Air Mobility Command veranschaulicht den parallelen Schwung in der Militärluftfahrt, obwohl Sicherheitsanforderungen die Einführung im Vergleich zum zivilen Sektor verlangsamen.

ForeFlight und Garmin Pilot haben hochwertige Routenplanung, synthetisches Sehen und Echtzeit-Wetterüberlagerungen für Kolbenzwillinge und Turboprops demokratisiert und den EFB-Markt tiefer in eigentümerbetriebene Segmente getrieben. Airline-Betreiber betonen unterdessen interoperable Ökosysteme, die EFBs mit Werkzeugen zur Qualitätssicherung im Flugbetrieb, Besatzungsplanungssuiten und Wartungs-ERP-Stacks verknüpfen und damit ihre Volumenführerschaft festigen.

Nach Endnutzer: MRO-Anbieter beschleunigen die Einführung digitaler Bordbücher

Fluggesellschaften und Flottenoperatoren repräsentierten 68,92 % des Umsatzes im Jahr 2024. Dennoch wird erwartet, dass MRO-Organisationen mit einer CAGR von 8,75 % expandieren, da sie von Papierkarten auf elektronische technische Protokolle umsteigen, die Algorithmen für vorausschauende Wartung speisen. Die Auswahl von ULTRAMAIN ELB durch easyJet für seine 346-Flugzeuge-Flotte veranschaulicht diesen Schwenk hin zu integrierten Wartungsabläufen. OEMs nutzen Linefit-Programme, um EFB-Suiten bei der Auslieferung einzubetten und damit Aftermarket-Serviceverträge zu sichern, die langfristige Software-Upgrades gewährleisten.

Mit zunehmendem Alter der Flugzeugzellen suchen unabhängige MROs nach plattformunabhängigen EFB-Modulen, die nahtlos mit mehreren Airline-Backoffice-Systemen kommunizieren. Diese Nachfrage veranlasst Anbieter, ihre APIs zu öffnen und so die Kontinuität der Wartungsaufzeichnungen über Betreiberwechsel und Leasingrückgaben hinweg sicherzustellen.

Nach Konnektivität: Echtzeit-Datenaustausch fördert Wertschöpfung

Vernetzte Lösungen dominierten im Jahr 2024 mit einem Anteil von 71,98 % an der EFB-Marktgröße, und ihre CAGR von 7,91 % spiegelt den Bedarf der Betreiber nach Echtzeit-Routenanpassungen, Live-NOTAM-Feeds und Warnmeldungen zur vorausschauenden Wartung wider. Eigenständige Geräte bleiben in militärischen und Fernstreckenanwendungen bestehen, wo Sicherheitsprotokolle oder Bandbreitenkosten eine dauerhafte Konnektivität einschränken. Konstellationen im niedrigen Erdorbit und 5G-Luft-Boden-Verbindungen werden die Abdeckung verbreitern und die Datenübertragungskosten senken und damit auch kleinere Charterunternehmen in den immer vernetzten Mainstream einladen.

Das ACARS-über-IP-Nachrüstpaket von Collins Aerospace zeigt, wie das veraltete VHF-Messaging auf Breitbandkanäle migriert werden kann, wodurch Bandbreite für fortschrittlichere EFB-Anwendungen wie hochauflösende Radarüberlagerungen und Live-Kraftstoffflussanalysen freigesetzt wird. Mit der Normalisierung der Konnektivität werden Fluggesellschaften cybersicherheitsgehärtete Gateways fordern und Anbieter dazu ermutigen, schlüsselfertige Hardware-plus-Firewall-Pakete anzubieten.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Umsatzanteil von 32,66 %, unterstützt durch etablierte Zertifizierungswege, eine umfangreiche Breitband-Inflight-Konnektivitätsinfrastruktur und Early-Adopter-Fluggesellschaften wie Delta und American, die EFB-Analysen nutzen, um den Treibstoffverbrauch und die Gate-Abfertigungszeiten zu reduzieren. Kanadas enge Angleichung an die FAA-Regeln beschleunigt die grenzüberschreitende Standardisierung, während das wachsende Billigflugsegment Mexikos kostengünstige tabletbasierte EFB-Kits einführt, um veraltete Papierverfahren zu umgehen.

Asien-Pazifik soll bis 2030 eine CAGR von 9,32 % verzeichnen, die schnellste aller Regionen, angetrieben durch Chinas Prognose von 9.740 Flugzeugauslieferungen bis 2043 und Indiens Fahrplan zur Flughafenmodernisierung. Fluggesellschaften wie IndiGo und China Eastern wählen zunehmend europäische EFB-Suiten wie Thales Aviobook, um unterschiedliche Flottentypen unter einem einzigen digitalen Betriebsdach zu vereinen. Südostasiatische Billigfluggesellschaften bevorzugen modulare Lösungen, die über gemischte Flotten und variable Streckenlängen skalieren, was Preissensibilität, aber starken Appetit auf kraftstoffsparende Werkzeuge unterstreicht.

Europa hält einen bedeutenden Anteil, dank strenger Nachhaltigkeitsvorschriften, die papierlose Cockpits und optimale Flugroutenalgorithmen effektiv vorschreiben. Fluggesellschaften wie Ryanair führen FliteDeck Pro 5.0 ein, um diese Vorschriften zu erfüllen und gleichzeitig die Rollbahnzeit-Emissionen zu reduzieren. Fluggesellschaften im Nahen Osten nutzen neu gebaute Flotten, um von Anfang an vollständig vernetzte EFB-Ökosysteme zu installieren, während viele afrikanische Fluggesellschaften sich auf offline-fähige Lösungen konzentrieren, da die terrestrische Bandbreite lückenhaft ist. Diese regionalen Kontraste erhalten mehrere Markteinführungsstrategien innerhalb des breiteren EFB-Marktes aufrecht.

Wettbewerbslandschaft

Der Markt für elektronische Flugmappen (EFB) weist eine moderate Konsolidierung auf, wobei diversifizierte Avionik-Konzerne wie Collins Aerospace (RTX Corporation), Honeywell International, Inc. und Thales Group EFB-Module in ihre eigenen integrierten Flugdecks integrieren. Gleichzeitig kultivieren softwareorientierte Wettbewerber wie SITA, Garmin Ltd. und Lufthansa Systems eine Führungsposition in der Benutzererfahrung. Die Übernahme von Jeppesen und ForeFlight durch Thoma Bravo im Jahr 2024 für 10,55 Milliarden USD schuf ein eigenständiges Kraftpaket, das in der Lage ist, stark in KI-Analysen und Cybersicherheitsrahmen zu investieren und damit den Wettbewerbsdruck auf Nischenanbieter zu intensivieren.

Kleinere Spezialisten gedeihen in regionalen Airline- und Charternischen, indem sie Workflow-Formulare und MEL-Integrationen anpassen und militärische Verschlüsselung implementieren, um lokale Anforderungen zu erfüllen. Steigende Zertifizierungskosten und Cybersicherheitserwartungen könnten jedoch weitere Konsolidierungen anstoßen, da Fluggesellschaften zu Lieferanten mit robusten Ressourcen im Bereich Regulierungsangelegenheiten tendieren. Strategische Schritte im Jahr 2025 umfassen die Erweiterung der ACARS-über-IP-Kapazität durch Collins Aerospace und die Skalierung von ELB-Einsätzen durch ULTRAMAIN bei europäischen Billigfluggesellschaften, was ein Technologierennen unterstreicht, das auf Echtzeit-Datenaustausch und prädiktive Analysen ausgerichtet ist.

Preismodelle verlagern sich weiterhin von unbefristeten Lizenzen zu Abonnementtarifen, die kontinuierliche Datenaktualisierungen, Bedrohungsintelligenz-Feeds und 24/7-Support bündeln. Anbieter differenzieren sich durch offene API-Ökosysteme, die es Fluggesellschaften ermöglichen, EFB-Ausgaben in Dashboards zur Qualitätssicherung im Flugbetrieb oder in Systeme zur Unternehmensressourcenplanung einzuspeisen, und schaffen damit klebrige Netzwerkeffekte, die die Wechselkosten erhöhen.

Marktführer im Bereich elektronische Flugmappen (EFB)

The Boeing Company

Honeywell International Inc.

Thales Group

Teledyne Technologies Incorporated

Collins Aerospace (RTX Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Das britische Verteidigungsministerium vergab einen Direktauftrag an Jeppesen UK Limited für EFB-Software, die mit bestehenden Jeppesen Foreflight Dispatch-Systemen kompatibel ist.

- Januar 2025: Fokker Services Group (FSG) erhielt einen Auftrag von SriLankan Airlines zur Installation einer neuen EFB-Bereitstellungslösung für ihre Airbus A320- und A330-Flotte. Die Installation umfasst eine Schwenkhalterung, einen USB-C-Anschluss und einen DC-DC-Wandler.

Globaler Berichtsumfang des Marktes für elektronische Flugmappen (EFB)

| Hardware | Klasse 1 |

| Klasse 2 | |

| Klasse 3 | |

| Software | Flugplanung und Disposition |

| Leistungsberechnungen | |

| Verwaltung elektronischer Dokumente | |

| Schulung und Kartierung | |

| Dienstleistungen | Integration und Installation |

| Wartung und Support | |

| Cloud-Hosting und Datenanalyse |

| Kommerzielle Luftfahrt | Schmalrumpfflugzeuge |

| Breitrumpfflugzeuge | |

| Regionalflugzeuge | |

| Militärluftfahrt | Kampfflugzeuge |

| Transportflugzeuge | |

| Spezialauftrag | |

| Hubschrauber | |

| Allgemeine Luftfahrt | Geschäftsflugzeuge |

| Kommerzielle Hubschrauber |

| OEMs |

| Fluggesellschaften und Flottenoperatoren |

| MRO-Anbieter |

| Vernetzt |

| Eigenständig |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Komponente | Hardware | Klasse 1 | |

| Klasse 2 | |||

| Klasse 3 | |||

| Software | Flugplanung und Disposition | ||

| Leistungsberechnungen | |||

| Verwaltung elektronischer Dokumente | |||

| Schulung und Kartierung | |||

| Dienstleistungen | Integration und Installation | ||

| Wartung und Support | |||

| Cloud-Hosting und Datenanalyse | |||

| Nach Plattform | Kommerzielle Luftfahrt | Schmalrumpfflugzeuge | |

| Breitrumpfflugzeuge | |||

| Regionalflugzeuge | |||

| Militärluftfahrt | Kampfflugzeuge | ||

| Transportflugzeuge | |||

| Spezialauftrag | |||

| Hubschrauber | |||

| Allgemeine Luftfahrt | Geschäftsflugzeuge | ||

| Kommerzielle Hubschrauber | |||

| Nach Endnutzer | OEMs | ||

| Fluggesellschaften und Flottenoperatoren | |||

| MRO-Anbieter | |||

| Nach Konnektivität | Vernetzt | ||

| Eigenständig | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für elektronische Flugmappen (EFB)?

Der Markt für elektronische Flugmappen (EFB) hat im Jahr 2025 einen Wert von 3,03 Milliarden USD.

Wie schnell wird der Markt für elektronische Flugmappen (EFB) voraussichtlich wachsen?

Es wird prognostiziert, dass der Markt eine CAGR von 7,65 % verzeichnet und bis 2030 einen Wert von 4,38 Milliarden USD erreicht.

Welche Region wird das schnellste Wachstum bei der EFB-Einführung verzeichnen?

Asien-Pazifik soll bis 2030 mit einer CAGR von 9,32 % expandieren, angetrieben durch die Flottenexpansion in China und Indien.

Welches EFB-Segment wächst nach Komponente am schnellsten?

Die Softwareumsätze sollen mit einer CAGR von 8,98 % steigen, da Fluggesellschaften auf cloudbasierte Plattformen und prädiktive Analysen umsteigen.

Was treibt die MRO-Nachfrage nach Lösungen für elektronische Flugmappen (EFB) an?

Wartungsorganisationen führen elektronische technische Protokolle und Echtzeit-Defektmeldungen ein, um Bodenverzögerungen zu reduzieren und vorausschauende Wartung zu ermöglichen, was eine CAGR von 8,75 % im Segment antreibt.

Seite zuletzt aktualisiert am: