Marktgröße und Marktanteil der elektromagnetischen Interferenz (EMI) Abschirmung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

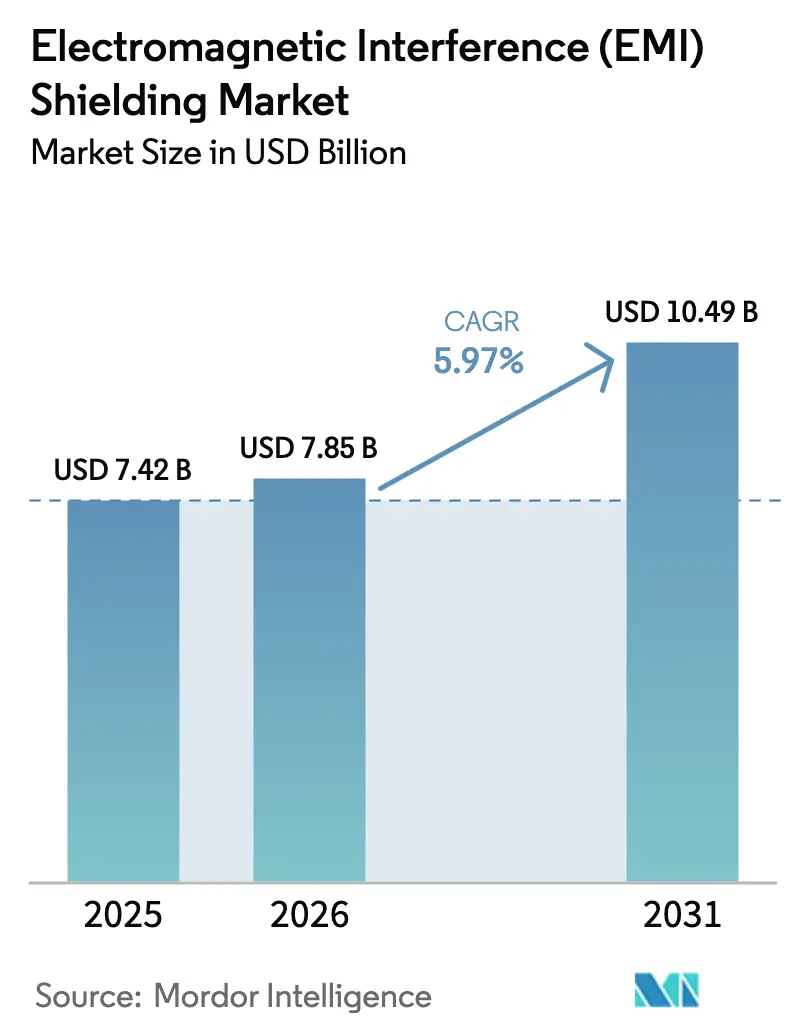

| Marktgröße (2026) | 7.85 Milliarden US-Dollar |

| Marktgröße (2031) | 10.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.97% CAGR |

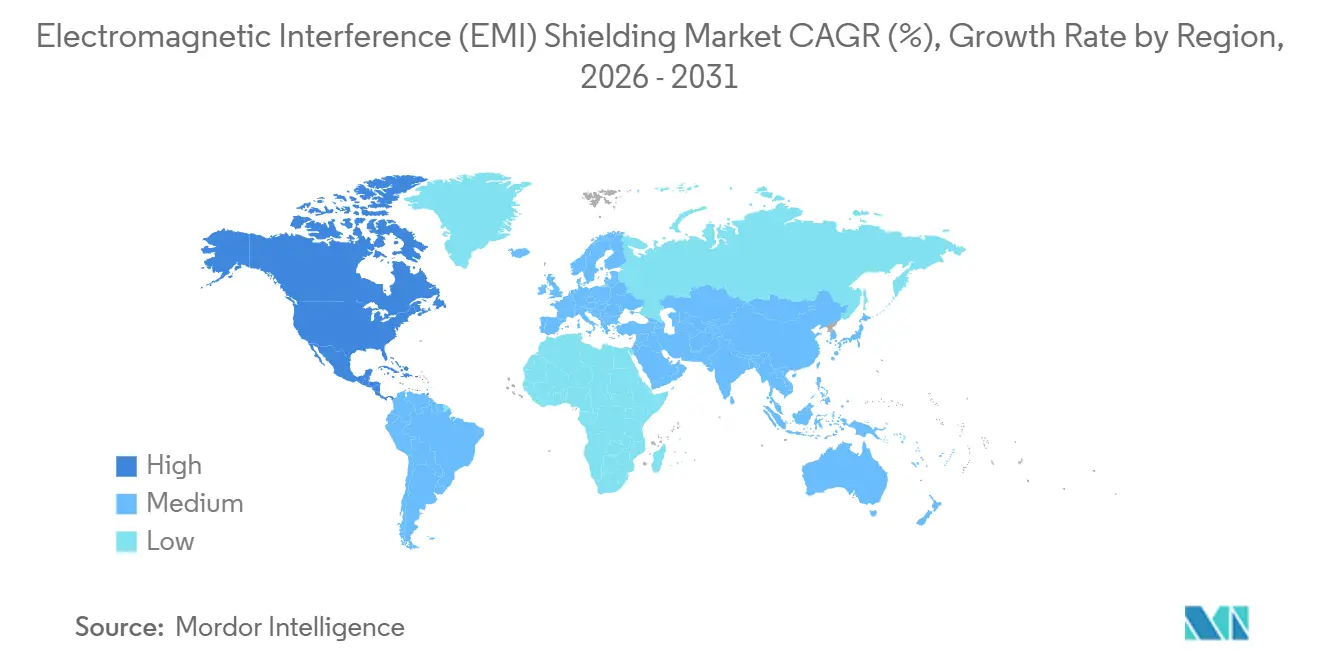

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure-shielding-market/electromagnetic-interference-(emi)-shielding-market-1753429347798-major-players.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der elektromagnetischen Interferenz (EMI) Abschirmung von Mordor Intelligence

Die Marktgröße der elektromagnetischen Interferenz (EMI) Abschirmung wurde im Jahr 2025 auf 7,42 Milliarden USD geschätzt und soll von 7,85 Milliarden USD im Jahr 2026 auf 10,49 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,97 % während des Prognosezeitraums (2026–2031). Leistungskritische Einsätze in KI-Rechenzentren, 5G-Basisstationen und Antriebssträngen von Elektrofahrzeugen ersetzen reine Compliance-Käufe, da die Anforderungen an die Signalintegrität steigen. Asien-Pazifik führte mit einem Umsatzanteil von 41,40 % im Jahr 2025, bedingt durch Smartphone- und EV-Batterie-Produktionszentren, während Nordamerika mit einer CAGR von 6,55 % das stärkste Wachstum verzeichnen soll, getrieben durch den Aufbau von Hyperscale-Rechenzentren, die HF-abgeschirmte flüssigkeitsgekühlte Racks benötigen. Leitfähige Beschichtungen hielten 2025 einen Materialanteil von 32,70 %, doch leichtere leitfähige Polymere sollen mit einer CAGR von 6,12 % wachsen, da Designer bei faltbaren Telefonen und Wearables Korrosionsbeständigkeit bevorzugen. Dichtungsabschirmung erfasste 53,00 % des Methodenumsatzes im Jahr 2025 und bleibt unverzichtbar für Fahrzeugtürmodule, die 100.000 Öffnungs- und Schließzyklen überstehen müssen, ohne einen Kontaktwiderstand von weniger als 1 Ω zu verlieren. Das 1–6-GHz-Band dominiert weiterhin mit 62,00 %, doch die Nachfrage im Sub-THz-Bereich steigt mit einer CAGR von 6,11 %, da Satellitenkonstellation und Millimeterwellen-Kleinzellen zunehmen.

Wichtigste Erkenntnisse des Berichts

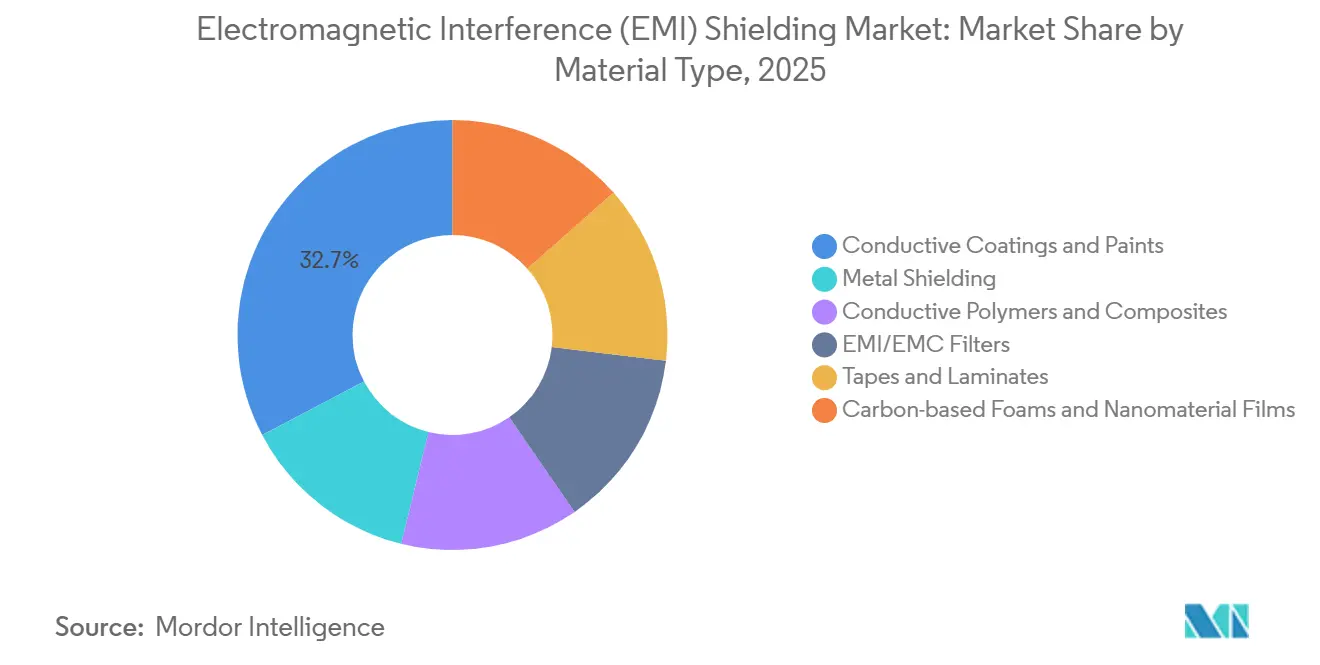

- Nach Materialtyp führten leitfähige Beschichtungen und Farben mit einem Umsatzanteil von 32,70 % im Jahr 2025, und der Anteil leitfähiger Polymere und Verbundwerkstoffe soll während des Prognosezeitraums (2026–2031) mit einer CAGR von 6,12 % zunehmen.

- Nach Abschirmmethode erfasste die Dichtungsabschirmung 53,15 % des Marktanteils der elektromagnetischen Interferenz (EMI) Abschirmung im Jahr 2025, und dieser Anteil soll während des Prognosezeitraums (2026–2031) mit einer CAGR von 6,23 % zunehmen.

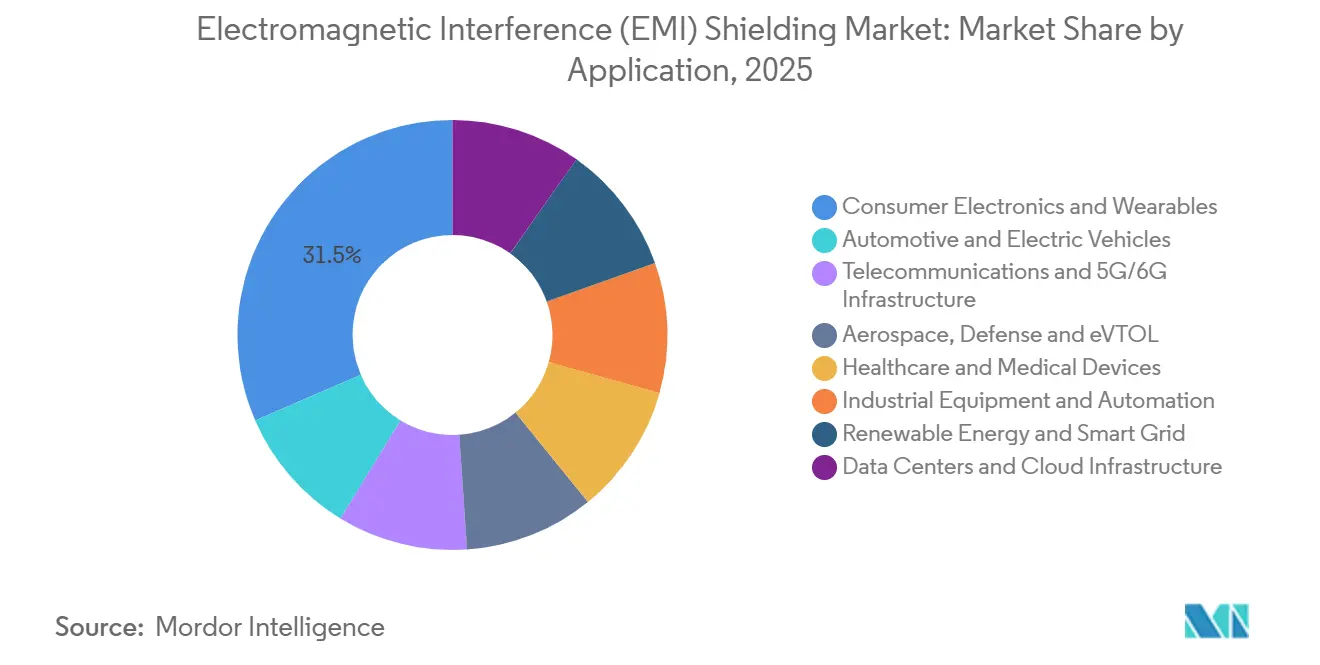

- Nach Anwendung entfielen auf Unterhaltungselektronik und Wearables 31,50 % der Marktgröße der elektromagnetischen Interferenz (EMI) Abschirmung im Jahr 2025, während Rechenzentren und Cloud-Infrastruktur voraussichtlich die schnellste CAGR von 6,32 % bis 2031 verzeichnen werden.

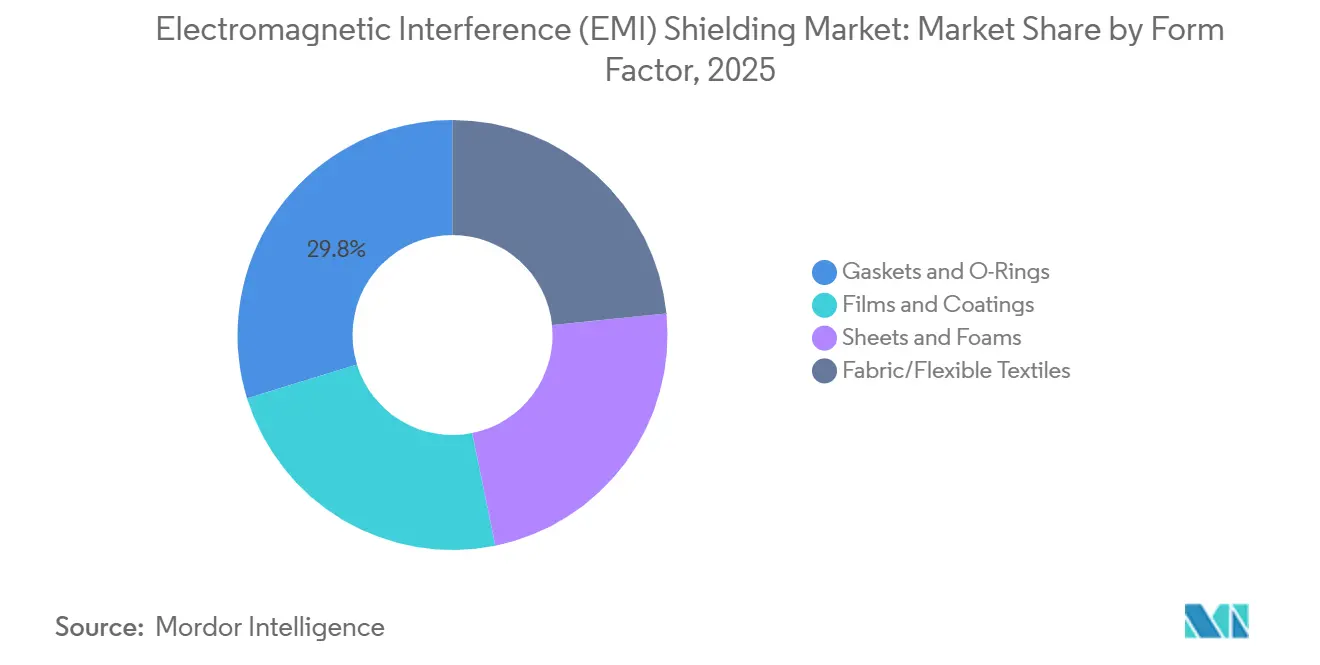

- Nach Formfaktor hatten Dichtungen und O-Ringe einen Anteil von 29,77 % im Jahr 2025, und der Anteil von Folien und Beschichtungen soll während des Prognosezeitraums (2026–2031) mit einer CAGR von 6,41 % wachsen.

- Nach Geografie hielt Asien-Pazifik 41,40 % des Marktanteils der elektromagnetischen Interferenz (EMI) Abschirmung im Jahr 2025, und Nordamerika entwickelt sich bis 2031 mit einer CAGR von 6,55 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für elektromagnetische Interferenz (EMI) Abschirmung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Zunahme der Nutzung von Unterhaltungselektronik und Wearables | +1.8% | Global, mit Schwerpunkt Asien-Pazifik und Ausstrahlungseffekten auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau der 5G/Millimeterwellen-Infrastruktur | +1.6% | Nordamerika, Europa, Asien-Pazifik (China, Südkorea, Japan) | Kurzfristig (≤ 2 Jahre) |

| Strengere globale EMV-Vorschriften in den Bereichen Automobil, Medizin und Luft- und Raumfahrt | +1.2% | Europa (Automobil), Nordamerika (Medizin, Luft- und Raumfahrt), Asien-Pazifik (Automobil) | Langfristig (≥ 4 Jahre) |

| Vertikalspezifische Satellitenkonstellation, die die bordeigene Abschirmnachfrage antreibt | +0.5% | Global, mit Konzentration in nordamerikanischen Startzentren | Mittelfristig (2–4 Jahre) |

| Abschirmung auf Chiplet- und SiP-Kompartimentebene in der fortschrittlichen Verpackung | +0.9% | Asien-Pazifik (Taiwan, Südkorea), Nordamerika (Designzentren) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Zunahme der Nutzung von Unterhaltungselektronik und Wearables

Smartphones, Smartwatches und Ohrhörer werden kleiner, sodass Ingenieure nun Abschirmschichten von weniger als 10 μm Dicke spezifizieren, die dennoch eine Dämpfung von über 60 dB im Bereich 2,4–6 GHz liefern. MXen-basierte Gewebe erreichen 42 dB in einer einzigen Schicht und 69 dB in Dreifachstapeln, während sie mehr als 500 Biegungen standhalten, was sie ideal für gebogene Wearable-Oberflächen macht. Scharniere von Falttelefonen biegen sich über 200.000 Mal; Silber-Nanodraht-Tinten behalten eine Leitfähigkeit von 31.000 S/cm auch bei 50 % Dehnung, wodurch HF-Leckpfade verhindert werden. Da transparente, dehnbare und waschbare Folien reifen, werden Lieferanten mit Rolle-zu-Rolle-Beschichtungslinien traditionelle Metallgehäuse-Anbieter übertreffen.

Schneller Ausbau der 5G/Millimeterwellen-Infrastruktur

Millimeterwellen-Basisstationen bei 26 GHz und 39 GHz benötigen Abschirmungen auf Platinenebene mit einer Bewertung von über 80 dB, da Substrate aus Polytetrafluorethylen (PTFE) mit geringen Verlusten und Flüssigkristallpolymer-Substrate die abgestrahlten Emissionen verstärken. Die Federal Communications Commission (FCC) Teil 15 und das Europäische Institut für Telekommunikationsnormen (ETSI) EN 301 489 wurden 2024 verschärft, sodass Originalgerätehersteller (OEM) nun geformte Baugruppen kaufen, die Wärmedurchkontaktierungen und EMI-Dichtungen kombinieren und Produktionsschritte reduzieren. Die Anzahl der Kleinstzellen in Nordamerika soll bis 2028 die Marke von 1 Million überschreiten, und Rechenzentrumsbetreiber in der Nähe von Washington D.C. rüsten Racks bereits mit 60–80-dB-Paneelen nach, nachdem es zu Speicherfehlern bei Grafikprozessoren (GPU) gekommen ist[1]FCC, "Teil 15 Hochfrequenzgeräte," fcc.gov.

Strengere globale EMV-Vorschriften in den Bereichen Automobil, Medizin und Luft- und Raumfahrt

CISPR 12 Ausgabe 7.0 und UNECE R10 Revision 7 haben die Fahrzeugemissions- und Immunitätsgrenzwerte im Jahr 2025 angehoben. Automobilhersteller fordern nun leitfähige Elastomerdichtungen, die nach 168 Stunden bei 125 °C einen Druckverformungsrest von unter 10 % aufweisen; Leistungsgewebe-über-Schaum-Teile können dies nicht erfüllen[2]Vereinte Nationen, "UNECE R10 Revision 7," unece.org. Medizinprodukte müssen IEC 60601-1-2 Ausgabe 5.0 erfüllen, während MIL-STD-461G die Luft- und Raumfahrtnachfrage nach Kabelabschirmungen antreibt, die durch Blitzeinschläge von 200 kA induzierte Ströme auf etwa 1 A reduzieren können.

Abschirmung auf Chiplet- und SiP-Kompartimentebene in der fortschrittlichen Verpackung

Mit der Verbreitung von Chiplet-Designs nimmt das Übersprechen zu. Laserstrukturierte Wände in geformten Gehäusen bieten mehr als 70 dB Isolation zwischen HF und Basisband in 5G-Modulen ohne nachträgliche Sputterungsschritte, aber die Epoxidwände benötigen einen spezifischen Widerstand von weniger als 0,1 Ω·cm und eine angepasste Wärmeausdehnung, um über 1.000 Temperaturzyklen hinweg gebunden zu bleiben. Durch Elektrospray aufgedruckte Silberfolien liefern 60 dB bei 25 μm Dicke mit 90 % Materialausbeute und senken die Kosten pro Gehäuse um etwa 40 %.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Abschirmmaterialien und -prozesse | -0.9% | Global, mit akutem Druck in kostensensiblen Verbrauchersegmenten | Mittelfristig (2–4 Jahre) |

| Formfaktorbeschränkungen bei ultrakompakten und faltbaren Geräten | -0.4% | Asien-Pazifik (Zentren für Unterhaltungselektronik), Nordamerika (Wearables) | Kurzfristig (≤ 2 Jahre) |

| Kupferpreisvolatilität erhöht das Stücklistenrisiko bei Großvolumenprogrammen | -0.7% | Global, mit erhöhtem Risiko in der Automobil- und Telekommunikationsinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Abschirmmaterialien und -prozesse

Nanomaterialfolien können 200 USD pro kg übersteigen, das Zehnfache des Preises von nickelummantelten Kohlenstofffasern. Vakuumsputter-Anlagen kosten über 500.000 USD und laufen in Zyklen von 30–60 Minuten, während Ultraschallbeschichter einen geringeren Kapitalbedarf von etwa 50.000 USD haben, aber eine komplexere Tintenformulierung erfordern. Die Zertifizierung erhöht die Entwicklungsbudgets um 15–20 %, sodass kleine Unternehmen ohne eigene Labore für elektromagnetische Verträglichkeit (EMV) mit verzögerten Markteinführungen konfrontiert sind.

Kupferpreisvolatilität erhöht das Stücklistenrisiko

Der Kupferpreis an der Londoner Metallbörse näherte sich Ende 2025 11.735 USD pro Tonne; jede Schwankung von 2.000 USD erhöht die Stücklistenkosten für Dichtungen bei Automobil- und Telekommunikationsvolumina um bis zu 10 %. US-amerikanische Zölle auf halbfertige Kupferprodukte und knappe inländische Schmelzkapazitäten verschärfen das Beschaffungsrisiko. Aluminium- oder Polymersubstitute benötigen entweder dickere Querschnitte oder mangelt es ihnen an Haltbarkeit, was Echtzeit-Hedging und geschlossene Recyclingkreisläufe für die Margenstabilität unerlässlich macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Leitfähige Polymere gewinnen an Bedeutung, da Korrosion und Gewicht die Substitution vorantreiben

Leitfähige Beschichtungen und Farben kontrollierten 2025 32,70 % des Umsatzes, gestützt durch ihre Kompatibilität mit Sprüh-, Pinsel- und Tauchbeschichtungsverfahren, die sich nahtlos in bestehende Produktionslinien integrieren lassen, ohne kapitalintensive Werkzeugänderungen zu erfordern. Metallabschirmung dominiert weiterhin hochrobuste Anwendungen wie Avionikabteile, die eine Dämpfung von mehr als 80 dB benötigen.

Leitfähige Polymere und Verbundwerkstoffe werden bis 2031 mit einer CAGR von 6,12 % wachsen und Designer ansprechen, die Korrosionsimmunität in marinen und Outdoor-Telekommunikationsgehäusen suchen; Polyanilin/Nickelferrit-Verbundwerkstoffe erreichten eine Abschirmwirksamkeit von 78,07 dB im K-Band mit absorptionsdominanten Mechanismen und einem Grünen Index über 1,0, was Umweltvorteile gegenüber hexavalenten Chromatoberflächenbehandlungen signalisiert, die gemäß EU-REACH verboten sind. Hybride TPU-Verbundwerkstoffe weisen nun eine Leitfähigkeit von 312 S/cm auf, sodass Lieferanten mit Multi-Material-Portfolios innerhalb schrumpfender Lieferantenlisten Querverkäufe tätigen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Abschirmmethode: Dichtungsdominanz spiegelt Automobil- und Telekommunikationsgehäusezyklen wider

Dichtungsabschirmung hielt 2025 einen Methodenanteil von 53,15 % und wird während des Prognosezeitraums (2026–2031) mit einer CAGR von 6,23 % wachsen, angetrieben durch Automobil-OEMs, die leitfähige Elastomer- und Gewebe-über-Schaum-Dichtungen spezifizieren, die einen Kontaktwiderstand von weniger als 1 Ω über 100.000 Türöffnungszyklen aufrechterhalten und Motorraum-Temperaturen von bis zu 125 °C standhalten. Abschirmung auf Platinenebene erfasst die Nachfrage nach Smartphone- und IoT-Modulen, doch dieses Segment steht unter Margendruck, da Modulanbieter auf geformte Abschirmung übergehen, die während der Substratfertigung integriert wird.

Konformalbeschichtung bedient kostensensible Verbraucheranwendungen, Set-Top-Boxen und Smart-Speaker, bei denen aufgesprühte Silber- oder Nickelfarben eine Dämpfung von 30–50 dB liefern, die für die FCC-Teil-15-Klasse-B-Konformität ohne Werkzeuginvestition ausreicht. Kabelabschirmung sowie Gehäuse- und Lüftungsabschirmung bedienen Infrastrukturmärkte: Rechenzentrumsbetreiber, die flüssigkeitsgekühlte KI-Racks installieren, benötigen HF-abgeschirmte Lüftungspaneele mit Wabengitter, das bei 1–6 GHz 60–80 dB dämpft und gleichzeitig einen Luftstrom von über 200 CFM aufrechterhält, um thermische Drosselung zu verhindern.

Nach Anwendung: Rechenzentren boomen, da KI-Workloads eine Null-Fehler-Toleranz erfordern

Unterhaltungselektronik generierte 31,50 % des Umsatzes im Jahr 2025, doch die Ersatzzyklen verlängern sich. Rechenzentren und Cloud-Infrastruktur sollen während des Prognosezeitraums (2026–2031) die schnellste CAGR von 6,32 % verzeichnen; ein Vorfall im Jahr 2024 in einem Serverpark in Northern Virginia zeigte GPU-Speicherfehler, die mit 5G-Edge-Knoten zusammenhingen, was Nachrüstungen mit 80-dB-Rack-Paneelen auslöste. EMV-Labore für Automobile wuchsen 2024 auf 1,83 Milliarden USD und steuern bis 2031 auf 3,11 Milliarden USD zu, da Batteriewechselrichter Breitbandrauschen erzeugen.

Gesundheitswesen und Medizinprodukte, Industrieausrüstung und Automatisierung sowie erneuerbare Energien und intelligente Netze runden das Anwendungsportfolio ab, wobei jeder Bereich sektorspezifische Normen auferlegt – IEC 60601 für Medizin, IEC 61326 für In-vitro-Diagnostik und IEC 61000 für Industrie –, was die Markteinführungsstrategien der Lieferanten fragmentiert und Domänenexpertise gegenüber Skalierung belohnt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formfaktor: Folien und Beschichtungen beschleunigen sich durch die Einführung von Wearables und flexiblen Displays

Dichtungen und O-Ringe hielten 2025 einen Umsatzanteil von 29,77 %, angetrieben durch Fahrzeugtürdichtungen und Telekommunikationsgehäuseverschlüsse, die eine wiederholbare Kompression und Umweltabdichtung neben EMI-Dämpfung erfordern. Folien und Beschichtungen, mit einer prognostizierten CAGR von 6,41 %, erfassen die Nachfrage nach Wearables und flexiblen Displays; Panasonics Markteinführung der transparenten leitfähigen Folie FineX im März 2026, die ein ultrafeines Kupfernetz mit optisch klarer Klebefolie aufweist, zielt auf industrielle Mensch-Maschine-Schnittstellen und Touchscreens ab, bei denen eine optische Durchlässigkeit von mehr als 90 % und ein Schichtwiderstand von weniger als 1 Ω/sq EMI-Abschirmung ohne Beeinträchtigung der Anzeigeklarheit ermöglichen.

Die Entwicklung der Formfaktorsegmentierung hin zu dünneren, leichteren und konformeren Lösungen entspricht den Miniaturisierungstrends, und Lieferanten, die Rolle-zu-Rolle-Beschichtung und Laserstrukturierung beherrschen, werden Kosten- und Lieferzeitvorteile gegenüber traditionellen Stanz- und Stanzoperationen erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte 2025 mit 41,40 % des Umsatzes, gestützt durch Chinas Elektronikhersteller-Basis, wo die Cluster in Shenzhen und Dongguan über 60 % der weltweiten Smartphones und Wearables montieren, sowie durch Indiens wachsende EV-Zellproduktionskapazität, die Abschirmnachfrage für Batteriemanagementsysteme anzieht. Japan verzeichnete etwa 900 Millionen USD für fortschrittliche Ferritkerne für 2–6-GHz-Module. Südkoreas 5G-Führungsposition und Samsung-Investitionen fördern die Chiplet-Abschirmung, während Rechenzentren in Singapur und Jakarta die Nachfrage nach Lüftungspaneelen ankurbeln.

Nordamerika, das bis 2031 mit einer CAGR von 6,55 % das stärkste Wachstum verzeichnen soll, profitiert von der Expansion von Hyperscale-Rechenzentren und Investitionen in die 5G-Infrastruktur; Northern Virginia allein machte 2025 über 30 % des regionalen Verbrauchs von EMI-Abschirmlüftungspaneelen aus, da Betreiber GPU-Cluster und Edge-Knoten in denselben Einrichtungen zusammenführen.

Europa hielt 2025 einen bedeutenden Anteil, angetrieben durch Deutschlands Automobil- und Industriebasis sowie strenge EU-REACH-Vorschriften, die die Substitution von hexavalenten Chromatbeschichtungen durch leitfähige Polymere beschleunigen. Frankreichs Luft- und Raumfahrt- sowie Verteidigungssektoren fordern blitzschlagzertifizierte Kabelabschirmungen und MIL-STD-461G-Gehäuse, während der 5G-Ausbau im Vereinigten Königreich und Investitionen in intelligente Netze die Telekommunikations- und Industrieautomatisierungssegmente unterstützen. Südamerika sowie der Nahe Osten und Afrika bleiben aufstrebende Märkte, wobei Brasiliens Luft- und Raumfahrtcluster und die Smart-City-Projekte der Vereinigten Arabischen Emirate Nischenmöglichkeiten bieten, jedoch begrenzte lokale Fertigung und Importabhängigkeit das Wachstum im Vergleich zu etablierten Regionen einschränken.

Wettbewerbslandschaft

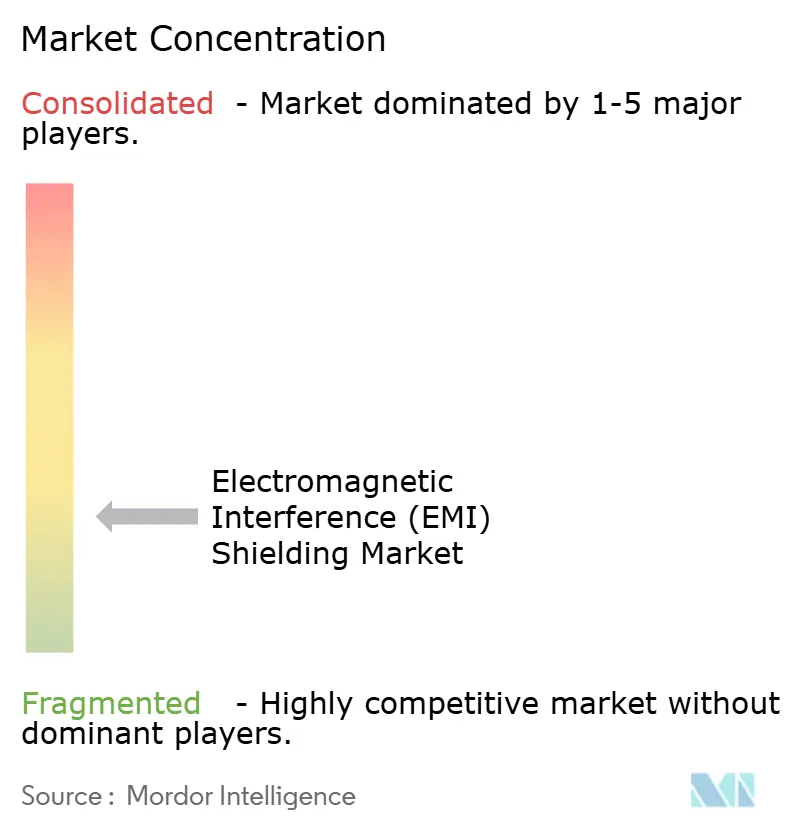

Der Markt für elektromagnetische Interferenz (EMI) Abschirmung ist fragmentiert. MXen- und Graphen-Startups versprechen 70 dB bei 1 μm und reduzieren die Formfaktoren für faltbare Geräte. Regionale Spezialisten wie Holland Shielding und Huarui Honeycomb dominieren Lüftungspaneele in der Nähe von Automobil- und Telekommunikationswerken. Käufer aus Verteidigung und Medizin fordern weiterhin AS9100D oder ISO 13485 sowie MIL-STD-461G-Berichte, was den Markt in hochzuverlässige und kommerzielle Segmente unterteilt.

Marktführer der Branche für elektromagnetische Interferenz (EMI) Abschirmung

3M

DuPont

Henkel AG & Co. KGaA

Parker-Hannifin Corporation

PPG Industries, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Auf der Productronica 2025, der weltweit führenden Fachmesse für Elektronikentwicklung und -fertigung, stellte Henkel AG & Co. KGaA eine vielfältige Palette an Innovationen vor und lancierte seine neue elektromagnetische Interferenz (EMI) Abschirmfolie, die ein überlegenes EMI-Rauschmanagement für zunehmend komplexe Fahrzeugelektronik bietet.

- Februar 2025: Tech-Etch Inc. stellte seine neueste Ergänzung der Metallabschirmungsreihe vor: das EMI-Abschirmband der Serie 2100. Entwickelt zur Bewältigung zeitgenössischer elektromagnetischer Interferenzprobleme.

Umfang des globalen Berichts zum Markt für elektromagnetische Interferenz (EMI) Abschirmung

Elektromagnetische Interferenz (EMI) Abschirmung reduziert oder blockiert unerwünschte elektromagnetische Strahlung, indem sie eine Barriere aus leitfähigen oder magnetischen Materialien schafft und empfindliche Elektronik vor Fehlfunktionen oder Datenverlust schützt. Sie funktioniert durch Reflexion oder Absorption von Radiowellen und elektromagnetischer Energie und verwendet üblicherweise Metalle wie Kupfer, Nickel und Aluminium oder fortschrittliche Verbundwerkstoffe.

Der Markt für elektromagnetische Interferenz (EMI) Abschirmung ist nach Materialtyp, Abschirmmethode, Frequenzbereich, Anwendung, Formfaktor und Geografie segmentiert. Nach Materialtyp ist der Markt in leitfähige Beschichtungen und Farben, Metallabschirmung, leitfähige Polymere und Verbundwerkstoffe, EMI/EMV-Filter, Klebebänder und Laminate sowie kohlenstoffbasierte Schäume und Nanomaterialfolien segmentiert. Nach Abschirmmethode ist der Markt in Konformalbeschichtung, Dichtungsabschirmung, Abschirmung auf Platinenebene, Kabelabschirmung sowie Gehäuse- und Lüftungsabschirmung segmentiert. Nach Frequenzbereich ist der Markt in weniger als 1 GHz, 1–6 GHz, 6–40 GHz (Millimeterwellen) und mehr als 40 GHz (Sub-THz) segmentiert. Nach Anwendung ist der Markt in Unterhaltungselektronik und Wearables, Automobil und Elektrofahrzeuge, Telekommunikation und 5G/6G-Infrastruktur, Luft- und Raumfahrt, Verteidigung und eVTOL, Gesundheitswesen und Medizinprodukte, Industrieausrüstung und Automatisierung, erneuerbare Energien und intelligente Netze sowie Rechenzentren und Cloud-Infrastruktur segmentiert. Nach Formfaktor ist der Markt in Folien und Beschichtungen, Dichtungen und O-Ringe, Folien und Schäume sowie Gewebe und flexible Textilien segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für elektromagnetische Interferenz (EMI) Abschirmung in 19 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Leitfähige Beschichtungen und Farben |

| Metallabschirmung |

| Leitfähige Polymere und Verbundwerkstoffe |

| EMI/EMV-Filter |

| Klebebänder und Laminate |

| Kohlenstoffbasierte Schäume und Nanomaterialfolien |

| Konformalbeschichtung |

| Dichtungsabschirmung |

| Abschirmung auf Platinenebene |

| Kabelabschirmung |

| Gehäuse- und Lüftungsabschirmung |

| Unterhaltungselektronik und Wearables |

| Automobil und Elektrofahrzeuge |

| Telekommunikation und 5G/6G-Infrastruktur |

| Luft- und Raumfahrt, Verteidigung und eVTOL |

| Gesundheitswesen und Medizinprodukte |

| Industrieausrüstung und Automatisierung |

| Erneuerbare Energien und intelligente Netze |

| Rechenzentren und Cloud-Infrastruktur |

| Folien und Beschichtungen |

| Dichtungen und O-Ringe |

| Folien und Schäume |

| Gewebe und flexible Textilien |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| China | |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Südafrika |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Leitfähige Beschichtungen und Farben | |

| Metallabschirmung | ||

| Leitfähige Polymere und Verbundwerkstoffe | ||

| EMI/EMV-Filter | ||

| Klebebänder und Laminate | ||

| Kohlenstoffbasierte Schäume und Nanomaterialfolien | ||

| Nach Abschirmmethode | Konformalbeschichtung | |

| Dichtungsabschirmung | ||

| Abschirmung auf Platinenebene | ||

| Kabelabschirmung | ||

| Gehäuse- und Lüftungsabschirmung | ||

| Nach Anwendung | Unterhaltungselektronik und Wearables | |

| Automobil und Elektrofahrzeuge | ||

| Telekommunikation und 5G/6G-Infrastruktur | ||

| Luft- und Raumfahrt, Verteidigung und eVTOL | ||

| Gesundheitswesen und Medizinprodukte | ||

| Industrieausrüstung und Automatisierung | ||

| Erneuerbare Energien und intelligente Netze | ||

| Rechenzentren und Cloud-Infrastruktur | ||

| Nach Formfaktor | Folien und Beschichtungen | |

| Dichtungen und O-Ringe | ||

| Folien und Schäume | ||

| Gewebe und flexible Textilien | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| China | ||

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Südafrika | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für elektromagnetische Interferenz (EMI) Abschirmung im Jahr 2031 erreichen?

Der Markt für elektromagnetische Interferenz (EMI) Abschirmung soll bis 2031 einen Wert von 10,49 Milliarden USD bei einer CAGR von 5,97 % ab 2026 erreichen.

Welche Region soll das stärkste Wachstum verzeichnen?

Nordamerika soll das stärkste Wachstum verzeichnen und bis 2031 mit einer CAGR von 6,55 % expandieren.

Welches Segment wird das schnellste Wachstum verzeichnen?

Rechenzentren und Cloud-Infrastruktur sollen während des Prognosezeitraums (2026–2031) mit einer CAGR von 6,32 % wachsen, bedingt durch GPU-dichte Racks, die hochwertige Abschirmung erfordern.

Warum gewinnen leitfähige Polymere an Beliebtheit?

Sie reduzieren das Gewicht, widerstehen Korrosion und erfüllen neue REACH-Vorschriften, während sie eine Abschirmwirksamkeit von bis zu 78 dB liefern.

Seite zuletzt aktualisiert am: