Marktgröße und Marktanteil für elektrolytisches Mangandioxid

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.92 Milliarden US-Dollar |

| Marktgröße (2031) | 2.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.85% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektrolytisches Mangandioxid von Mordor Intelligence

Die Marktgröße für elektrolytisches Mangandioxid wird für 2025 auf 1,79 Milliarden USD, für 2026 auf 1,92 Milliarden USD und bis 2031 auf 2,67 Milliarden USD geschätzt, mit einer CAGR von 6,85 % von 2026 bis 2031. Alkalische Primärbatterien dominieren weiterhin den Verbrauch; das schnellste Wachstum wird jedoch bei Lithium-Ionen-Kathodenvorprodukten und stationären Zink-Ionen-Speichern beobachtet, die eine strengere Verunreinigungskontrolle und eine vollständig rückverfolgbare Lieferkette erfordern. Anreize des US-amerikanischen Inflation Reduction Act (IRA) und des EU-Gesetzes über kritische Rohstoffe (CRMA) verlagern die Beschaffung weg von China-zentrierten Lieferketten hin zu Produzenten in der westlichen Hemisphäre, die ISO-9001-Prozesse zertifizieren können. Während China derzeit etwa 95 % der Produktionskapazität für Mangansulfat in Batteriequalität ausmacht, wird das künftige Angebot voraussichtlich bis 2035 nur 55 % der erwarteten Nachfrage decken. Dieses Defizit schafft Chancen für konforme Lieferanten in Regionen wie Australien, Nordamerika und der EU. Darüber hinaus stören Antidumpingmaßnahmen von bis zu 149,92 % auf chinesische Importe von elektrolytischem Mangandioxid (EMD) in die Vereinigten Staaten sowie gestaffelte Zölle in Europa die Handelsströme. Diese Maßnahmen treiben die Qualifizierung nicht-chinesischer Produktionskapazitäten voran und tragen zur Spotpreisvolatilität bei, was agilen Produzenten zugutekommt.

Wichtigste Erkenntnisse des Berichts

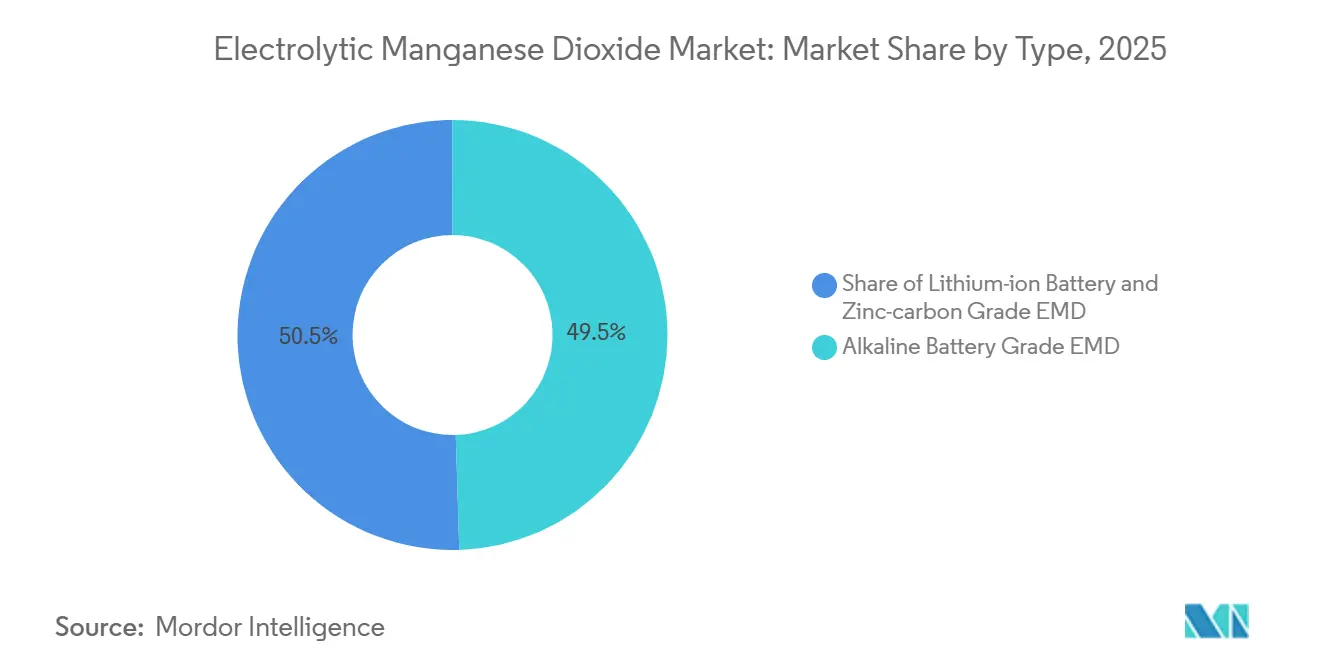

- Nach Typ führte Alkalibatterie-Qualität EMD mit einem Anteil von 49,5 % am elektrolytischen Mangandioxid-Markt im Jahr 2025. Lithium-Ionen-Batterie-Qualität EMD wird voraussichtlich bis 2031 mit einer CAGR von 8,4 % wachsen.

- Nach Anwendung entfielen Batterien im Jahr 2025 auf 91,9 % des Marktvolumens für elektrolytisches Mangandioxid und wachsen bis 2031 mit einer CAGR von 7,0 %.

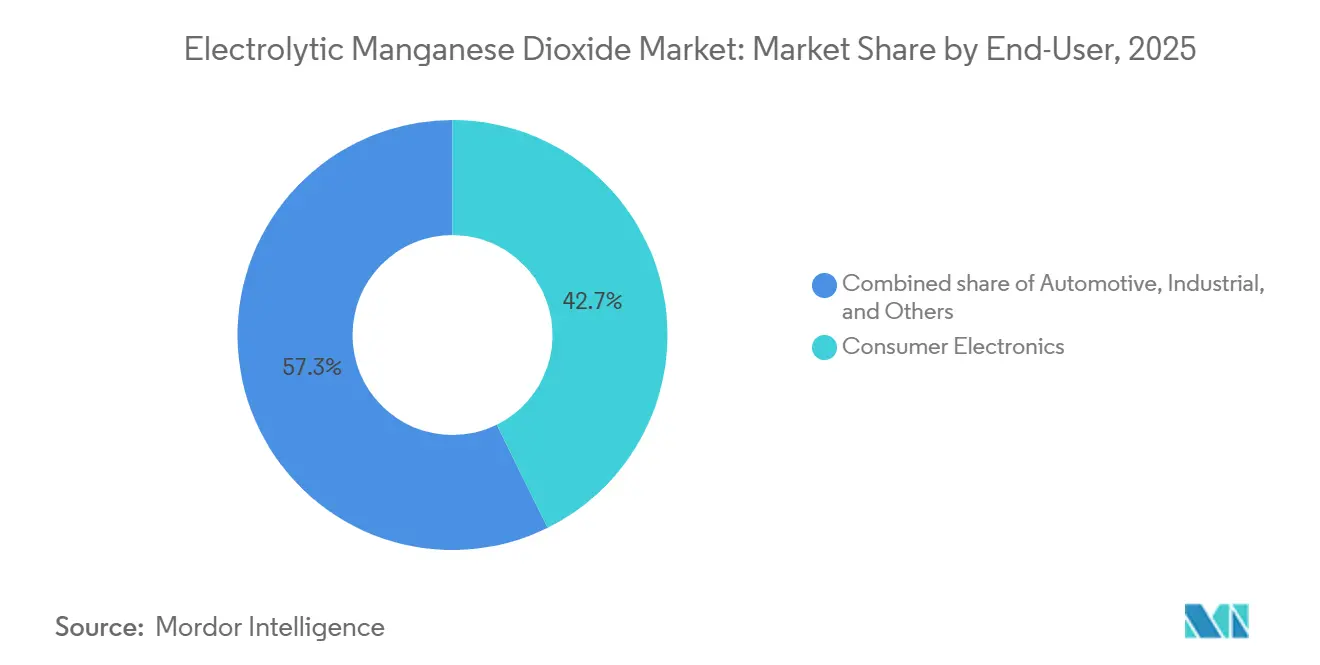

- Nach Endverbraucher entfiel Unterhaltungselektronik im Jahr 2025 auf 42,7 % des Marktvolumens für elektrolytisches Mangandioxid. Die Automobilindustrie wird voraussichtlich mit einer CAGR von 7,8 % bis 2031 wachsen und das Wachstum der Unterhaltungselektronik übertreffen.

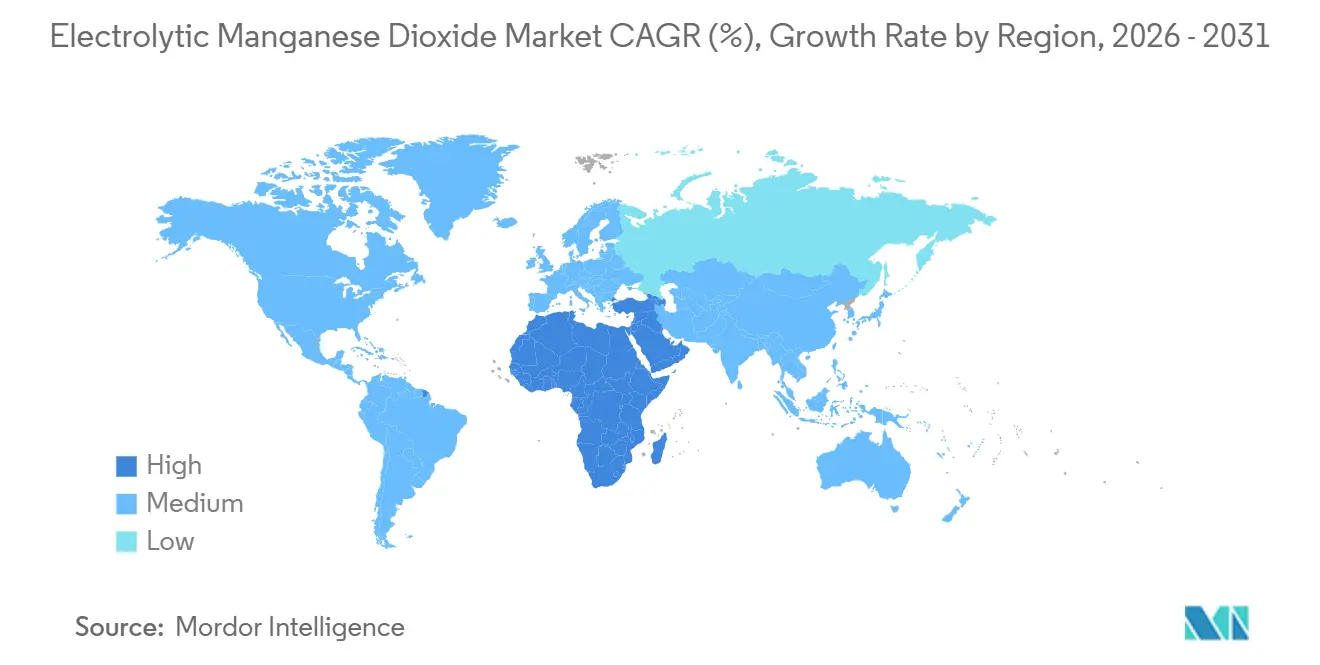

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Umsatzanteil von 52,4 %, während der Nahe Osten & Afrika mit einer CAGR von 7,6 % das weltweit schnellste Wachstum verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für elektrolytisches Mangandioxid

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrageanstieg durch alkalische Primärbatterien in Schwellenländern | +0.80% | APAC (Indien, ASEAN), Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Skalierung von Lithium-Ionen-Kathoden mit hohem Mangangehalt (NMC, LMO) | +1.90% | Global, konzentriert in China, Südkorea, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Lokalisierungsanreize für Mangan in Batteriequalität im Rahmen des US IRA und des EU CRMA | +1.20% | Nordamerika, EU-27, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung stationärer Zinc-Ionen-Speicher mit elektrolytischem Mangandioxid als Kathode | +0.60% | Nordamerika, Australien, Pilotprojekte in der EU und im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Geschlossene Recyclingkreisläufe für verbrauchte Alkali- und Lithium-Mangan-Batterien | +0.70% | Global, Vorreitervorteile in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Kohlenstoffarmes hydrometallurgisches elektrolytisches Mangandioxid aus Ofenstaub und Laterit-Abwässern | +0.50% | Australien, Indonesien, Brasilien, Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Skalierung von Lithium-Ionen-Kathoden mit hohem Mangangehalt

Automobilhersteller und Batterieproduzenten beschleunigen die Einführung von NMC-8-Serien- und 9-Serien-Chemien, um die Kobaltabhängigkeit zu reduzieren. Die Gesamtnachfrage nach Mangan steigt jedoch, da die globale Lithium-Ionen-Zellenproduktion bis 2030 voraussichtlich 3 TWh überschreiten wird. CITIC Dameng wird bis 2025 eine Kapazität von 3.000 Tonnen pro Jahr für Lithiummangandioxid (LMO) in Guangxi in Betrieb nehmen, mit Plänen zur Verdreifachung dieser Kapazität. Südkoreanische und japanische Vorprodukthersteller haben derweil langfristige Abnahmeverträge für Mangansulfat in Batteriequalität gesichert. Obwohl der Übergang von der NMC-5-Serie (20 % Mn) zur NMC-8-Serie (10 % Mn) den Mangangehalt pro Zelle reduziert, ermöglichen Verbesserungen der Energiedichte auf Zellebene eine Verkleinerung der Batteriepacks, was die positive Mangannachfrage aufrechterhält. Manganreiche Mischungen eignen sich besonders für Hybridantriebe, bei denen thermische Stabilität und Spitzenleistungsabgabe gegenüber der volumetrischen Energiedichte priorisiert werden. Infolgedessen konzentrieren sich Beschaffungsteams auf Reinheitsspezifikationen, wie Kupfergehalte unter 1 ppm und konsistente D50-Partikelgrößen, um die Zykluslebensdauer zu gewährleisten und Garantierisiken zu minimieren.

Lokalisierungsanreize im Rahmen des US-amerikanischen IRA und des EU-CRMA

Abschnitt 45X des IRA gewährt eine Produktionssteuergutschrift von 10 % für Mangan in Batteriequalität, das aus den Vereinigten Staaten oder Ländern mit Freihandelsabkommen stammt.(1)US-Energieministerium, „Inflation Reduction Act Faktenblatt”, energy.gov Parallel dazu listete das CRMA 47 strategische Projekte im Wert von 22,5 Milliarden EUR auf, darunter sieben Manganzentren, die von einem beschleunigten Genehmigungsverfahren mit einer Obergrenze von 27 Monaten profitieren.(2) Europäische Kommission, „CRMA-Liste strategischer Projekte”, ec.europa.eu Euro Manganese's Chvaletice-Tailings-Projekt und Northvolts NorthCYCLE-Recyclinganlage zeigen, wie konformes Angebot einen Preisaufschlag von 15–20 % gegenüber nicht rückverfolgbaren Materialien erzielen kann. Die Dokumentation der Treibhausgasintensität und der Arbeitspraktiken durch ISO-14001-Audits wird zunehmend zur Standardanforderung für Tier-1-Kathodenkäufer und Automobil-OEMs, die sich für Steuergutschriften des Inflation Reduction Act auf fertige Elektrofahrzeuge (EVs) qualifizieren möchten.

Nachfrageschub durch Alkalibatterien in Schwellenländern

Einwegalkalibatterien spielen weiterhin eine entscheidende Rolle in Geräten mit geringem Stromverbrauch in Indien, ASEAN und Teilen Afrikas, wo die Netzstabilität unzuverlässig bleibt. Zunehmende Urbanisierung und Einzelhandelsexpansion führten 2025 zu einem Wachstum der Alkalibatterielieferungen um 4,2 %, was zu einem Anstieg der CAGR des elektrolytischen Mangandioxid-Markts (EMD) um 0,8 % beitrug. Nationale Elektrifizierungsinitiativen in Nigeria und Kenia haben vorausbezahlte netzunabhängige Beleuchtungskits eingeführt, die AA-Batterien enthalten. Lokale Distributoren bevorzugen EMD-Qualitäten mit einem aktiven Sauerstoffgehalt von 91–92 %, die ein ausgewogenes Verhältnis zwischen Kosten und Haltbarkeit bieten und eine stabile Nachfrage aufrechterhalten, trotz des globalen Trends hin zu wiederaufladbaren Batterien.

Kommerzialisierung stationärer Zinc-Ionen-Speicher mit elektrolytischem Mangandioxid als Kathode

Entwickler testen Zink-Ionen-Batterien mit EMD-Kathoden mit dem Ziel, Kosten unter 100 USD/kWh zu erreichen. Das US-Energieministerium identifiziert Zink-Mangandioxid als vorrangige Chemie für die Langzeitspeicherung von Energie. Kaliforniens Haybarn-Projekt hebt eine Zink-Hybrid-Speicherkapazität von 486 MWh hervor. Dieser Weg diversifiziert den elektrolytischen Mangandioxid-Markt über Verbraucherbatterien hinaus in Investitionsgüterbereitstellungen mit mehrjährigen Abnahmeverträgen.(3) Japan Fine Ceramics Center, „Durchbruch bei Hochenergie-Zink-Mangan-Batterien”, jfcc.or.jp

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Manganerz- und Energiekosten, die Margen belastet | -0.90% | Global, akut in China, Indien, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Schnelle Marktanteilsgewinne von LFP- und Natriumionen-Chemien bei Einstiegs-Elektrofahrzeugen | -1.30% | China, Ausbreitung nach ASEAN und Südamerika | Mittelfristig (2–4 Jahre) |

| Strengere chinesische Umweltgenehmigungen, die die Produktion von hochreinem elektrolytischem Mangandioxid einschränken | -0.60% | China (Provinzen Guangxi, Hunan), indirekter globaler Einfluss | Kurzfristig (≤ 2 Jahre) |

| Antidumpingzölle und Exportkontrollen für elektrolytisches Mangandioxid in wichtigen Handelsrouten | -0.50% | USA, EU, Japan (Importmärkte); China (Exportursprung) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Marktanteilsgewinne von LFP und Natrium-Ionen-Chemien

Im Jahr 2025 entfiel Lithiumeisenphosphat (LFP) auf über 50 % des chinesischen Kathodenmarkts für Pkw-Elektrofahrzeuge (EVs), angetrieben durch einen Rückgang der durchschnittlichen Packpreise auf 108 USD/kWh, was einem Kostenvorteil von 15 % gegenüber Nickel-Mangan-Kobalt-Kathoden (NMC) entspricht. Natrium-Ionen-Zellen, die von CATL und BYD kommerziell eingeführt wurden, erhöhten den Wettbewerbsdruck durch manganfreie Alternativen für kostengünstige Fahrzeuge und Zweiräder. Sobald ein Originalgerätehersteller (OEM) LFP- oder Natrium-Ionen-Plattformen übernimmt, kann der Wechsel zurück zu NMC bis zu 24 Monate für die Neuqualifizierung erfordern, was zu anhaltenden Marktanteilsverlusten bei manganintensiven Kathoden führt. Die Natrium-Ionen-Produktion erreichte 2025 12 GWh, was ihre schnelle Skalierbarkeit und ihr Potenzial zur Reduzierung der künftigen Nachfrage nach elektrolytischem Mangandioxid (EMD) in Schwellenländern unterstreicht.

Strengere chinesische Umweltgenehmigungen schränken die Hochreinheitsproduktion ein

Im Jahr 2024 führte Chinas Ministerium für Ökologie und Umwelt Anforderungen zur Nullflüssigkeitsableitung für EMD-Abwässer ein. Diese Regulierung zwang kleinere Produzenten in Guangxi und Hunan, den Betrieb einzustellen, sofern sie nicht 15–20 Millionen USD pro 10.000 Tonnen pro Jahr Produktionslinie für Wasseraufbereitungsumrüstungen investierten. MOIL Limited meldete 2025 einen Rückgang der chinesischen Abnahme um 18 %, trotz Preissenkungen, was kurzfristige Angebotsengpässe verdeutlicht. Verbleibende chinesische Produzenten haben Membranfiltrationstechnologie eingeführt, die den Reinheitsgrad auf 92–93 % MnO₂ erhöht, aber die Betriebskosten um 12–15 % steigert. Diese Verschiebung hat globale Käufer dazu veranlasst, australische und EU-Lieferanten in Betracht zu ziehen, die REACH- und EPA-Standards erfüllen, ohne die mit Handelskriegsrisiken verbundenen Unsicherheiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Premiumwachstum bei elektrolytischem Mangandioxid in Lithium-Ionen-Qualität

Alkalibatterie-Qualität EMD repräsentierte 2025 49,5 % des Marktanteils für elektrolytisches Mangandioxid und unterstützt primär das stabile Primärzellensegment. Diese Qualität zeichnet sich durch einen aktiven Sauerstoffgehalt von 91–92 % und Schwermetallgehalte unter 50 ppm aus, was zur Minimierung der Selbstentladung beiträgt. Im Gegensatz dazu wird Lithium-Ionen-Batterie-Qualität EMD, das auf weniger als 1 ppm Kupfer verfeinert und mit einer D50-Partikelgröße von 26 µm ausgelegt ist, voraussichtlich bis 2031 mit einer CAGR von 8,4 % wachsen und damit das Wachstum von Alkalibatterie-Qualität EMD übertreffen. Dieses Wachstum wird durch die Expansion von Automobil- und Netzspeicheranwendungen angetrieben, die die Reduzierung des Mangangehalts von 20 % auf 10 % beim Übergang von der älteren NMC-5-Serie zu hochnickelreichen NMC-8-Serien-Formulierungen ausgleichen.

Tosoh's Doppelstandort-Produktionsanlagen in Japan und Griechenland mit einer kombinierten Kapazität von 60.000 Tonnen pro Jahr machen etwa 20 % des globalen Marktanteils aus. Aufkommende hydrometallurgische Prozesse von Unternehmen wie Element 25 und Euro Manganese haben jedoch das Potenzial, die Umwandlungskosten um 25–30 % zu senken, was eine Herausforderung für traditionelle elektrolytische Methoden darstellt. Diese alternativen Prozesse produzieren kohlenstoffarmes EMD mit 40–60 % weniger Feststoffabfall, was mit den Scope-3-Emissionsreduzierungszielen der Originalgerätehersteller (OEM) übereinstimmt. Die Zukunft der Kapazitätserweiterung nach 2028 wird davon abhängen, ob die Preisaufschläge für Batterie-Qualität die kapitalintensiven Elektrolyselinien rechtfertigen können oder ob direkte Sulfatfällungsmethoden die konventionelle EMD-Produktion ersetzen werden.

Nach Anwendung: Batterien dominieren, Nische Wasseraufbereitung bleibt bestehen

Batterien machten 2025 91,9 % des Marktvolumens für elektrolytisches Mangandioxid (EMD) aus und werden voraussichtlich bis 2031 mit einer Jahresrate von 7,0 % wachsen, angetrieben durch die Nachfrage aus alkalischen Primärzellen und Lithium-Ionen-Kathoden. Das Wasseraufbereitungssegment expandiert parallel zu Entwicklungen in der Entsalzung und kommunalen Infrastrukturprojekten im asiatisch-pazifischen Raum und am Golf. Kleinere Anwendungen, darunter Ferrite und chemische Oxidationsmittel, zeigen eine stabile Nachfrage.

Innerhalb des Batteriesegments entwickeln sich die Nutzungsmuster weiter. Der Anteil von Alkalibatterien innerhalb der Batteriekategorie sank von 65 % im Jahr 2020 auf 55 % im Jahr 2025, da Lithium-Ionen-gebundenes EMD für NMC-, LMO- und aufkommende Zink-Ionen-Chemien an Bedeutung gewann. Japans Fortschritte im Jahr 2025 mit reversiblen Zink-Mangan-Kathoden unterstreichen das Potenzial für Mehr-Elektronen-Speicherung, während Urban Electric Power's Telekommunikationsbereitstellungen die kommerzielle Realisierbarkeit wässriger Mangansysteme demonstrieren. Bei der Wasseraufbereitung bevorzugen Betreiber zunehmend EMD gegenüber Chlor oder Ozon, insbesondere in Szenarien, die automatisierte Dosierung und moderate Kapitalinvestitionen erfordern, wie kommunale Aufrüstungen in Indien und dem GCC.

Nach Endverbraucher: Wachstum der Automobilindustrie übertrifft Unterhaltungselektronik

Das Segment Unterhaltungselektronik wird voraussichtlich den Endverbrauchermarkt mit einem Anteil von 42,7 % im Jahr 2025 anführen, angetrieben durch den weit verbreiteten Einsatz von Fernbedienungen, Spielzeug und Taschenlampen. Das Automobilsegment wird jedoch voraussichtlich mit einer CAGR von 7,8 % wachsen, unterstützt durch die Expansion von Gigafabriken in den Vereinigten Staaten, Europa und Südkorea, da Originalgerätehersteller (OEMs) auf manganreiche NMC-Mischungen umsteigen, um die Abhängigkeit von Kobalt zu reduzieren.

CITIC Dameng's LMO-Produktionslinie und South32's Hermosa-Batterie-Qualität-Manganprojekt sind gut auf den Übergang des Automobilsektors ausgerichtet und ermöglichen es Zelllieferanten, die Anforderungen des Inflation Reduction Act (IRA) an den Inhaltsanteil zu erfüllen. Während Verbrauchergeräte zunehmend wiederaufladbare Lithium-Ionen- oder Lithium-Polymer-Formate übernehmen, bleibt die Nachfrage nach alkalischen AA- und AAA-Batterien stabil, insbesondere bei Geräten mit geringem Stromverbrauch, die über 15 Milliarden Einheiten ausmachen. Im Industriesegment werden Zink-Ionen- und Zink-Luft-Module für Anwendungen getestet, bei denen Brandsicherheit und Gesamtbetriebskosten Vorrang vor der Energiedichte haben, was die Nutzungswege für Mangan weiter ausbaut.

Geografische Analyse

Im Jahr 2025 entfiel auf den asiatisch-pazifischen Raum 52,4 % des globalen Umsatzes, angetrieben durch Chinas Führungsrolle beim Erzabbau, der EMD-Umwandlung und der nachgelagerten Kathodenmontage. Die Provinzen Guangxi und Hunan beherbergen zusammen fast 60 % der globalen EMD-Kapazität. Strengere Abwasservorschriften veranlassen jedoch mittelgroße Produzenten, den Markt zu verlassen, was das Angebot verknappt, während die inländische Kathodennachfrage im zweistelligen Bereich wächst. Japan und Südkorea sind stark auf Importe von Batterie-Qualität EMD aus China und Australien angewiesen, was sie anfällig für Antidumpingzölle und Schwankungen der Frachtkosten macht. Indiens MOIL sucht derweil alternative Käufer durch Senkung der Exportpreise.

Der Nahe Osten und Afrika werden voraussichtlich bis 2031 mit einer CAGR von 7,6 % wachsen. In Saudi-Arabien ist eine Anlage für aktive Batteriematerialien von Northern Graphite und Al Obeikan im Wert von 200 Millionen USD für den Start im Jahr 2028 geplant. South Africa's Manganese Metal Company schreitet voran, um über 6.000 Tonnen pro Jahr hochreines Mangansulfat zu produzieren. Gabun bereitet sich darauf vor, nach 2029 Roherzexporte zu verbieten, mit dem Ziel, die inländische Aufbereitung zu fördern. Die Region steht jedoch vor Herausforderungen wie hohen Stromtarifen, die 12 Cent pro kWh übersteigen können und 40 % der Schmelzerbetriebskosten ausmachen, sowie dem Bedarf an multilateraler Kreditvergabe zur Minderung von Infrastrukturrisiken.

Nordamerika und Europa bauen ihre inländischen Produktionskapazitäten als Reaktion auf Mandate zur Versorgungskettensicherheit aus. In den Vereinigten Staaten bietet Abschnitt 45X eine Steuergutschrift von 10 %, während das Gesetz über kritische Rohstoffe (CRMA) in Europa ein beschleunigtes Genehmigungsverfahren ermöglicht. Zu den wichtigsten Projekten gehören Euro Manganese's Chvaletice-Tailings-Wiederaufbereitung, die als EU-Strategisches Projekt ausgewiesen ist, und South32's Hermosa-Batterie-Qualität-Manganlagerstätte in Arizona. Element 25's Butcherbird-Projekt schloss seine endgültige Machbarkeitsstudie (DFS) im Jahr 2024 ab, mit einer erwarteten endgültigen Investitionsentscheidung (FID) im Jahr 2026, die Freihandelsabkommen-konformes Vorprodukt für US-amerikanische Kathodenvorläuferanlagen ermöglicht. Antidumpingmargen von bis zu 149,92 % auf chinesische EMD-Importe werden von Produzenten in Australien, Mexiko und Südafrika genutzt, die die Anforderungen des Inflation Reduction Act (IRA) erfüllen und kürzere Versandwege in Gigafabriken an der Ostküste anstreben.(4)Africa Finance Corporation, „Kompendium strategischer Mineralien 2026”, africafinancecorporation.com

Wettbewerbslandschaft

Der Markt für elektrolytisches Mangandioxid (EMD) bleibt mäßig konzentriert. Wichtige Akteure wie CITIC Dameng, Tosoh und Xiangtan Electrochemical halten bedeutende Produktionskapazitäten für Alkalibatterie-Qualität. Kein einzelnes Unternehmen dominiert jedoch das Angebot in Batterie-Qualität, was Chancen für vertikal integrierte Neueinsteiger schafft. Tosoh's Doppelstandortbetrieb bietet Redundanz und gewährleistet die Geschäftskontinuität für Automobil-OEMs, die die Vermeidung von Einzelquellrisiken bei sicherheitskritischen Chemien priorisieren.

Neue Marktteilnehmer senken Kosten durch innovative hydrometallurgische Prozesse. Beispielsweise verwendet Element 25's Butcherbird-Projekt Niedertemperatur-Säurelaugung, wodurch die Notwendigkeit des Erzröstens entfällt. Ebenso adressiert Euro Manganese's Tailings-Wiederaufbereitung nicht nur Altlasten, sondern liefert auch hochreines Vorprodukt für EU-Kathodenlieferketten. American Manganese's RecycLiCo-Technologie gewinnt über 99 % Mangan aus verbrauchten Kathoden unter Umgebungsdruck zurück und erzielt dabei eine CO₂-Reduktion von 70 % im Vergleich zu traditionellen pyrometallurgischen Methoden. Diese technologiegetriebenen Fortschritte stimmen mit den Scope-3-Emissionszielen der Automobilhersteller und den Rückverfolgbarkeitsanforderungen des Inflation Reduction Act (IRA) überein, was frühen Anwendern ermöglicht, langfristige Abnahmeverträge zu sichern.

Strategische Neuausrichtungen gestalten den Markt um. South32 verließ die nachgelagerte Legierungsschmelze durch die Veräußerung seiner Metalloys-Aktivitäten im Jahr 2025 und verlagerte den Fokus auf die margenstarke Hermosa-Lagerstätte in Batterie-Qualität. Unternehmen wie Urban Electric Power und E-Zinc treiben Innovationen voran, indem sie wässrige Zink-Mangan-Systeme entwickeln, die auf Rechenzentren und Langzeitspeichermärkte abzielen und dabei die mit lithiumbasierten Chemien verbundenen Brandrisiken vermeiden.

An der Handelsfront beeinflussen Antidumpingmaßnahmen die Beschaffungsstrategien. Käufer beziehen zunehmend Waren aus mindestens zwei Kontinenten, um Risiken zu mindern, was die Verhandlungsmacht konformer Lieferanten in Australien und Europa stärkt. Diese Lieferanten, die in der Lage sind, Verunreinigungsniveaus unter 1 ppm innerhalb von 12-monatigen Qualifizierungszeiträumen zu garantieren, gewinnen einen Wettbewerbsvorteil auf dem Markt.

Marktführer im Bereich elektrolytisches Mangandioxid

CITIC Dameng Holdings

Tosoh Corporation

Xiangtan Electrochemical Scientific

Prince International (Vibrantz)

Tronox Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Manganese X Energy Corp. wurde ein südafrikanisches Patent für sein proprietäres Hochreinheits-Mangansulfat-Reinigungsverfahren erteilt. Dieses Verfahren ist ein wesentlicher Bestandteil bei der Herstellung von Lithium-Ionen-Batteriekathoden für Elektrofahrzeuge und stationäre Energiespeichersysteme. Das Patent stärkt das globale geistige Eigentumsportfolio des Unternehmens und steht im Einklang mit seiner Strategie, sich als vertikal integrierter nordamerikanischer Lieferant von Mangan in Batteriequalität zu etablieren. Diese Initiative ergänzt die Entwicklung des Battery Hill-Projekts in New Brunswick, das eine der größten Mangankarbonatlagerstätten in Nordamerika beherbergt.

- März 2025: Chemours und Energy Fuels haben eine US-amerikanische Allianz für kritische Mineralien gegründet, die sich auf Seltene-Erden-Elemente (REE), Titan und Zirkonium konzentriert. Die strategische Partnerschaft zielt darauf ab, eine inländische Lieferkette für kritische Mineralien in den Vereinigten Staaten zu entwickeln, schließt jedoch keine Manganraffination ein.

- Januar 2025: Giyani Metals Corp. hat eine 50-jährige Sonderwirtschaftszone (SEZ)-Investorenlizenz für seine kommerzielle Hochreinheits-Mangansulfat-Monohydrat (HPMSM)-Anlage am K.Hill-Projekt in Botswana erhalten. Die verlängerbare Lizenz bietet erhebliche finanzielle und betriebliche Vorteile.

- September 2024: South32 hat einen Zuschuss von 166 Millionen USD vom US-Energieministerium (DOE) für die Clark-Manganraffinerie erhalten. Diese Finanzierung wird die Entwicklung von South32's Clark-Manganlagerstätte unterstützen, die Teil des Hermosa-Projekts in Arizona ist. Der Zuschuss wird 30 % der Kosten für eine kommerzielle Anlage decken, die darauf ausgelegt ist, eine inländische Versorgung mit Mangan in Batteriequalität für den nordamerikanischen Elektrofahrzeugmarkt (EV) zu etablieren.

Umfang des globalen Berichts über den Markt für elektrolytisches Mangandioxid

Elektrolytisches Mangandioxid (EMD) ist ein hochreines synthetisches Mangandioxid, das durch Elektrolyse hergestellt wird. Es wird hauptsächlich als Hochleistungskathodenmaterial in Alkali- und Lithiumbatterien verwendet und ist bekannt für seine hohe Energiedichte, Zyklusstabilität und Eignung für Hochstromverbrauchsanwendungen.

Der Markt für elektrolytisches Mangandioxid ist nach Typ, Anwendung, Endverbraucher und Geografie segmentiert. Nach Typ ist der Markt in Alkalibatterie-Qualität EMD, Lithium-Ionen-Batterie-Qualität EMD und Zink-Kohle-Qualität EMD segmentiert. Nach Anwendung ist der Markt in Batterien, Wasseraufbereitung und Sonstiges segmentiert. Nach Endverbraucher ist der Markt in Automobilindustrie, Unterhaltungselektronik, Industrie und Sonstiges segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für elektrolytisches Mangandioxid in 18 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Elektrolytisches Mangandioxid in Alkali-Qualität |

| Elektrolytisches Mangandioxid in Lithium-Ionen-Batterie-Qualität |

| Elektrolytisches Mangandioxid in Zink-Kohle-Qualität |

| Batterien |

| Wasseraufbereitung |

| Sonstiges |

| Automobilindustrie |

| Unterhaltungselektronik |

| Industrie |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Elektrolytisches Mangandioxid in Alkali-Qualität | |

| Elektrolytisches Mangandioxid in Lithium-Ionen-Batterie-Qualität | ||

| Elektrolytisches Mangandioxid in Zink-Kohle-Qualität | ||

| Nach Anwendung | Batterien | |

| Wasseraufbereitung | ||

| Sonstiges | ||

| Nach Endverbraucher | Automobilindustrie | |

| Unterhaltungselektronik | ||

| Industrie | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte globale Marktgröße für elektrolytisches Mangandioxid bis 2031?

Es wird prognostiziert, dass der Markt bis 2031 2,67 Milliarden USD erreicht und im Zeitraum 2026–2031 mit einer CAGR von 6,85 % wächst.

Welche Anwendung verbraucht derzeit den größten Anteil an EMD?

Batterien machen 91,9 % der gesamten EMD-Nachfrage aus und wachsen bis 2031 jährlich um 7,0 %.

Wie beeinflussen der US-amerikanische Inflation Reduction Act und das EU-Gesetz über kritische Rohstoffe die Beschaffungsstrategien?

Die Produktionssteuergutschrift von 10 % und die Regeln für beschleunigte Genehmigungsverfahren lenken die Beschaffung hin zu IRA- und CRMA-konformen Lieferanten, stärken die nicht-chinesische Kapazität und heben die Aufschläge für konforme Materialien um bis zu 20 % an.

Welches Segment wird voraussichtlich das schnellste Wachstum innerhalb der EMD-Nachfrage verzeichnen?

Lithium-Ionen-Batterie-Qualität EMD wird voraussichtlich bis 2031 mit einer CAGR von 8,4 % wachsen und damit Alkalibatterie-Qualität-Material übertreffen.

Wie wirken sich politische Anreize auf die Lieferketten für elektrolytisches Mangandioxid aus?

US IRA- und EU CRMA-Anreize fördern inländische Raffinerieprojekte, verringern die Importabhängigkeit und unterstützen Premiumpreise für lokale Produktion.

Seite zuletzt aktualisiert am: