Elektrostahlmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

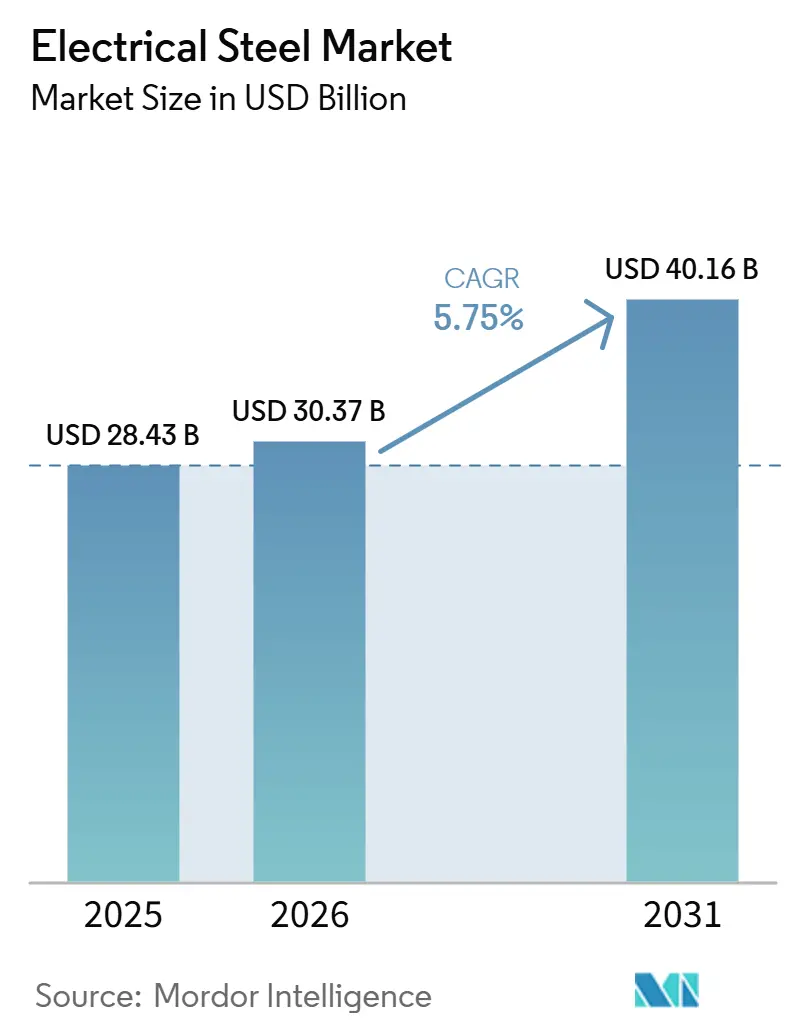

| Marktgröße (2026) | 30.37 Milliarden US-Dollar |

| Marktgröße (2031) | 40.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.75% CAGR |

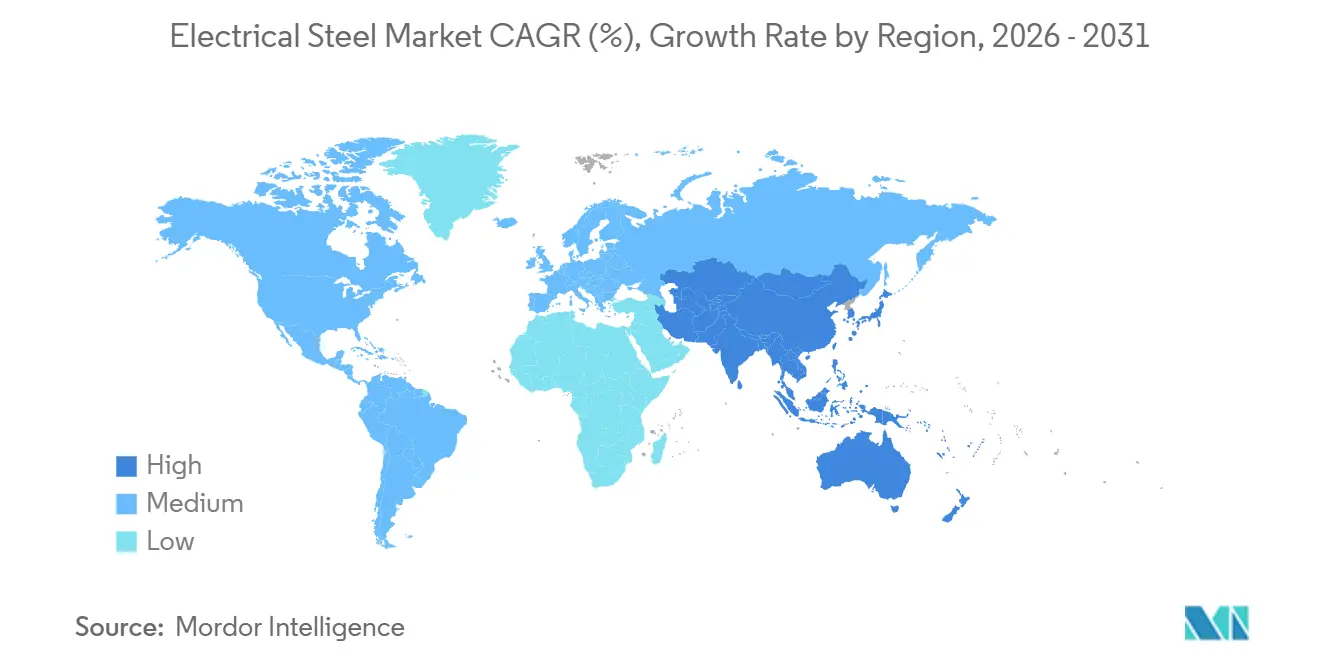

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

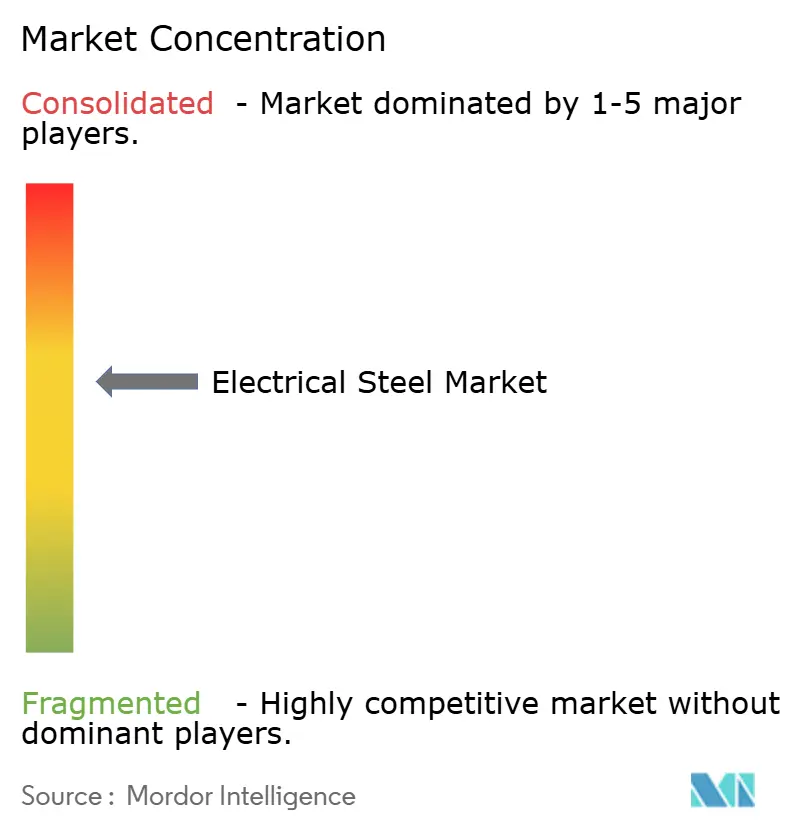

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Elektrostahlmarkt Analyse von Mordor Intelligence

Die Größe des Elektrostahlmarkts wird voraussichtlich von 28,43 Milliarden USD im Jahr 2025 auf 30,37 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,75 % über 2026–2031 einen Wert von 40,16 Milliarden USD erreichen. Der Elektrostahlmarkt wird durch zwei Nachfragezyklen gestützt: Netzausbau sowie Elektrifizierung von Fahrzeugen und Industrie. Regulatorische Anforderungen steigern die Nachfrage nach höherwertigen Materialien, da Motoreffizienzvorschriften in den USA und Europa die Käufer zu verlustarmen Lamellierungen anstelle von Standardgüten veranlassen. Eine wachsende regionale Versorgungslücke prägt den Elektrostahlmarkt, wobei die asiatischen Kapazitäten expandieren, während Teile Europas aufgrund von Importdruck mit Versorgungsengpässen und Stilllegungen konfrontiert sind. Diese Lücke ist bedeutsam, da Elektrostahl in Transformatoren, Motoren und Energieanlagen eingesetzt wird, die für die Energiesicherheit und Industriepolitik von entscheidender Bedeutung sind. Neue Investitionen, wie der Anlauf des ArcelorMittal-Werks in Mardyck, deuten auf Chancen für gezielte Kapazitätserweiterungen hin, bei denen die Produktpositionierung mit der Nachfrage nach Elektrifizierung in der Automobil- und Industriebranche übereinstimmt.

Wichtigste Erkenntnisse des Berichts

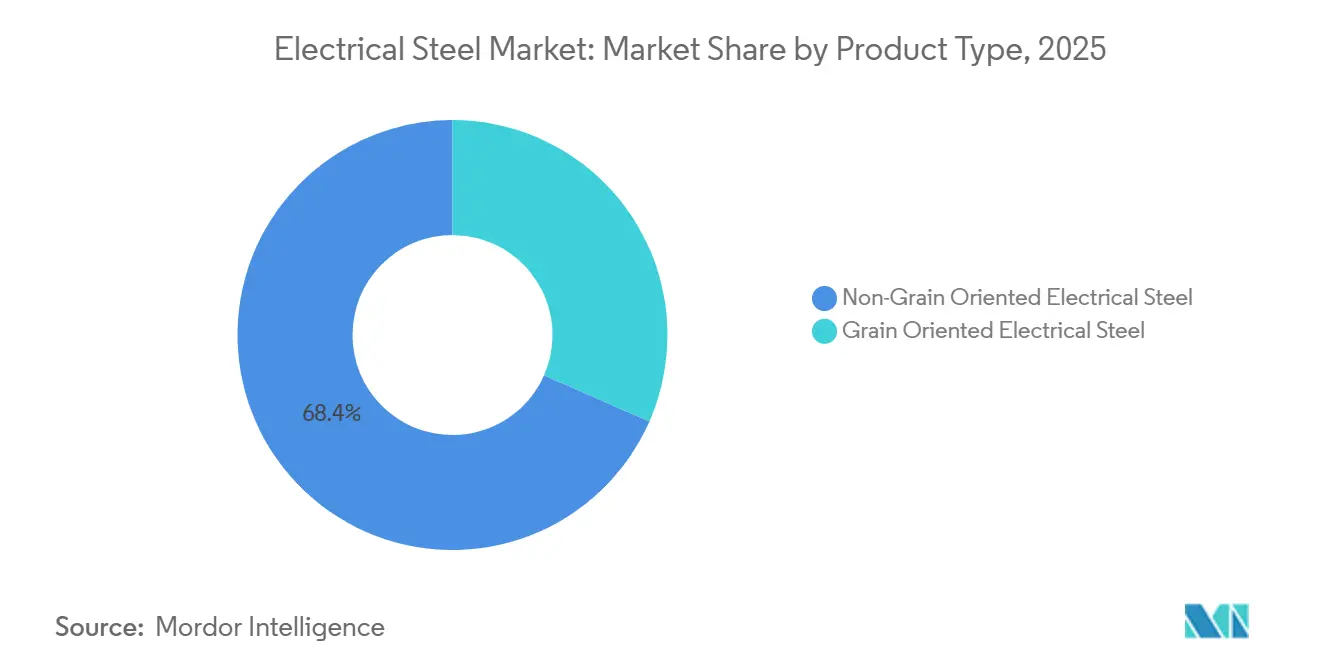

- Nach Produkttyp führte nicht-kornorientierter Elektrostahl mit einem Anteil von 68,42 % im Jahr 2025, während kornorientierter Elektrostahl bis 2031 voraussichtlich mit einer CAGR von 6,24 % wachsen wird.

- Nach Anwendung entfielen auf Motoren im Jahr 2025 43,15 % des Umsatzes, während Transformatoren bis 2031 voraussichtlich mit einer CAGR von 6,41 % wachsen werden.

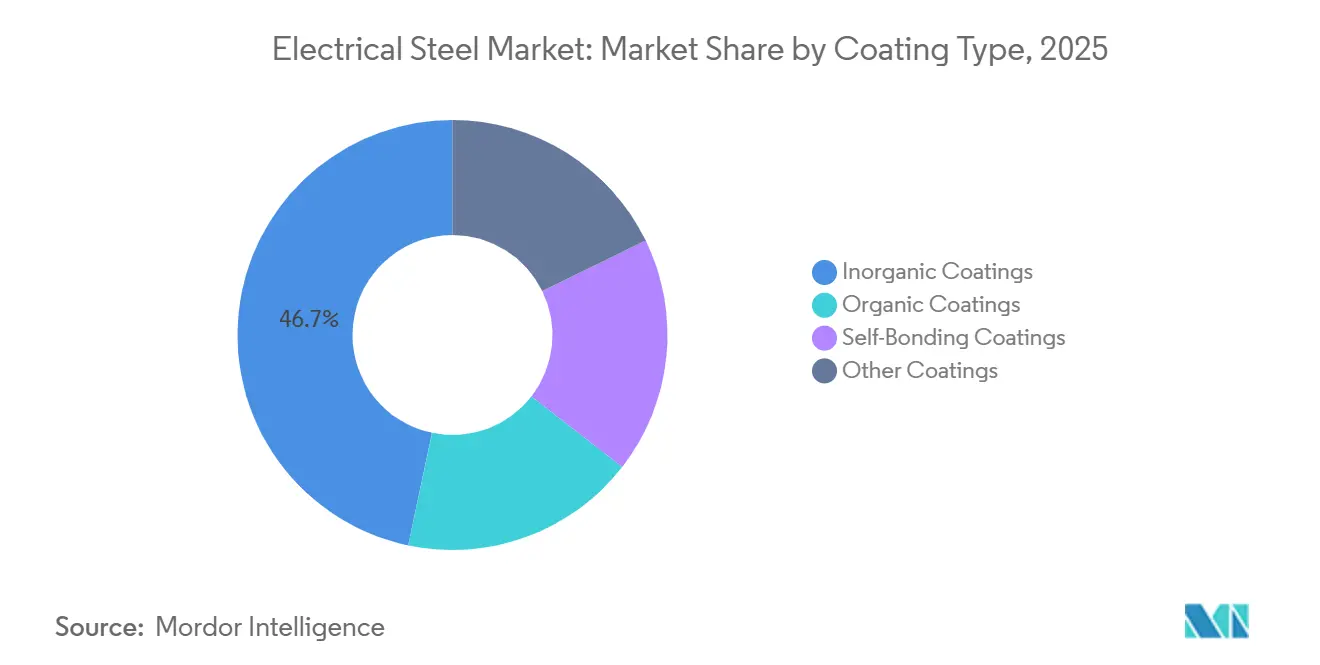

- Nach Beschichtungstyp hielten anorganische Beschichtungen im Jahr 2025 einen Umsatzanteil von 46,71 %, während selbstbindende Beschichtungen bis 2031 voraussichtlich mit einer CAGR von 6,84 % wachsen werden.

- Nach Geografie repräsentierte Asien-Pazifik im Jahr 2025 54,82 % des globalen Umsatzes und soll bis 2031 mit der schnellsten CAGR von 6,37 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Elektrostahlmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Elektrifizierung von Transport- und Industriesystemen | +1.5% | Global, konzentriert in China, Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Netzmodernisierung und Ausbau der Strominfrastruktur | +1.8% | Global, am stärksten in Indien, dem Nahen Osten und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach hocheffizienten Motoren aufgrund regulatorischer Vorgaben | +1.0% | EU, Nordamerika, China und Südostasien | Mittelfristig (2–4 Jahre) |

| Integration erneuerbarer Energien und Wachstum der dezentralen Stromerzeugung | +0.8% | Global, konzentriert in APAC, EU und Südamerika | Mittelfristig (2–4 Jahre) |

| Strenge Energieeffizienzvorgaben für Transformatoren und elektrische Betriebsmittel | +0.5% | EU, China und Indien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Elektrifizierung von Transport- und Industriesystemen

Der Elektrostahlmarkt erlebt eine Nachfrageverschiebung, da EV-Traktionsmotoren dünneren Siliziumstahl und eine engere Verlustkontrolle erfordern als ältere Motorplattformen, die noch vor wenigen Jahren in großem Maßstab eingesetzt wurden. Die Aktivitäten der Hersteller spiegeln diese Verschiebung wider: POSCO wird voraussichtlich im Jahr 2025 ein starkes Wachstum bei den Exporten von nicht-kornorientiertem Elektrostahl verzeichnen, unterstützt durch Liefervereinbarungen mit globalen Fahrzeugherstellern. Dieser Trend geht über Fahrzeuge hinaus, da industrielle Motoraufrüstungen von optionalen Ausgaben zu planmäßigen Compliance-Aktivitäten im Rahmen strengerer Effizienzvorschriften werden. Da Käufer zu dünneren Stärken und niedrigeren Eisenverlustspezifikationen wechseln, wird der Elektrostahlmarkt weniger abhängig von Standard-Commoditygüten und stärker abhängig von Prozessfähigkeit, Beschichtungsleistung und metallurgischer Konsistenz. Das für Juni 2026 geplante Konsortium von POSCO mit Hyundai Motor und Partnerinstitutionen deutet darauf hin, dass der Elektrostahlmarkt bei der Entwicklung von Hochsilizium-Breitbandprodukten für Antriebe der nächsten EV-Generation an aktuelle Fertigungsgrenzen stößt[1]POSCO Group Newsroom, "POSCO schließt Partnerschaft mit Hyundai Motor und 8 Organisationen zur Entwicklung von hocheffizientem Elektrostahl der nächsten Generation für Elektrofahrzeuge," POSCO Group Newsroom, newsroom.posco.com. Führende Hersteller streben höhere Volumina an und bemühen sich gleichzeitig, Produktklassen zu sichern, die für Nachahmer schwer zu skalieren bleiben.

Netzmodernisierung und Ausbau der Strominfrastruktur

Netzausgaben stützen den Elektrostahlmarkt, da die Transformatornachfrage mit dem Ausbau der Übertragungsnetze, Ersatzzyklen und höheren Zuverlässigkeitszielen in mehreren großen Stromsystemen steigt. Indien ist nach wie vor unterversorgt, da staatlich genehmigte Netzinvestitionen bis 2032 große Erweiterungen der Übertragungsleitungslänge und der Transformatorkapazität umfassen, während die inländische CRGO-Produktion den Jahresverbrauch noch immer deutlich unterschreitet. Diese Lücke hat zu langfristigen Kapazitätsverpflichtungen geführt, darunter das Gemeinschaftsunternehmen JSW JFE, das gegründet wurde, um die anhaltende Versorgungsknappheit im Land zu beheben. Der Elektrostahlmarkt profitiert auch von überlappenden Ersatzbedarfen in Europa und Nordamerika, wo ältere Transformatorbestände nun neben strengeren Effizienzanforderungen und Resilienzplanungen betrieben werden. Da diese regionalen Nachfragewellen gleichzeitig auftreten, sind Hersteller mit qualifizierter Produktion von kornorientiertem Elektrostahl (GOES) gut positioniert, selbst wenn sich die breiteren Stahlzyklen abschwächen.

Steigende Nachfrage nach hocheffizienten Motoren aufgrund regulatorischer Vorgaben

Regulierung, nicht nur Kundenpräferenz, treibt den Elektrostahlmarkt in Richtung Premium-nicht-kornorientiertem Elektrostahl (NGOES) und verändert das Tempo, mit dem hochwertige Materialien in Beschaffungslisten aufgenommen werden. Das europäische Ökodesign-Rahmenwerk schreibt bereits IE4-Leistung für definierte Motorklassen vor, was den Bedarf an verlustarmen Lamellierungsstählen in qualifizierenden Designs erhöht. Derselbe Trend gilt in den USA, wo die Normen des Energieministeriums (DOE) einen Motoraufrüstungszyklus prägen, der Premium-Kernmaterialien sowohl im installierten Bestand als auch in neuen Geräten unterstützt. Die Arbeit der Internationalen Energieagentur zum industriellen Energieverbrauch verstärkt diese Verschiebung, da Motoren weltweit einen großen Anteil am industriellen Stromverbrauch ausmachen. Infolgedessen können kleine Effizienzgewinne auf Einheitenebene in systemweite Vorteile umgewandelt werden. Der Elektrostahlmarkt gewinnt daher eine stabilere Nachfragebasis, wenn Normen höhere Effizienzklassen in Kaufentscheidungen einbetten. Dies bedeutet auch, dass das Premiumsegment des Elektrostahlmarkts weniger kurzfristigen Schwankungen bei den diskretionären Kapitalausgaben ausgesetzt ist als gewöhnliche Flachstahlkategorien.

Integration erneuerbarer Energien und Wachstum der dezentralen Stromerzeugung

Das Wachstum erneuerbarer Energien stützt den Elektrostahlmarkt, insbesondere dort, wo neue Erzeugungskapazitäten die Nachfrage nach Transformatoren, Umrichtern und spezialisierten Magnetkomponenten im gesamten Netz erhöhen. Windenergie spielt eine wichtige Rolle, da drehzahlvariable Anlagen auf verlustarme Magnetleistung angewiesen sind, was fortschrittliche Güten im GOES-Segment begünstigt. Die dezentrale Stromerzeugung verändert auch den Nachfragemix, da jede zusätzliche Einheit erneuerbarer Kapazität häufig zusätzliche Hoch- und Tiefsetzsteller erfordert statt eines einzigen zentralisierten Anschlusspunkts. Diese Verschiebung erhöht die Elektrostahlintensität im gesamten System und weitet die Nachfrage über den Ersatzzyklus für konventionelle Netzanlagen hinaus aus. Die IEA-Arbeit von 2025 zum industriellen Wandel wird voraussichtlich darauf hinweisen, dass Beschaffungsentscheidungen zunehmend Lebenszyklusemissionen und Energieleistung berücksichtigen, was Herstellern zugutekommen könnte, die technische Qualität mit einer kohlenstoffärmeren Lieferpositionierung verbinden. Für den Elektrostahlmarkt schafft dies Spielraum für eine Wertverschiebung hin zu Lieferanten, die sowohl Effizienz- als auch Beschaffungserwartungen erfüllen können, ohne das Lieferrisiko zu erhöhen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Energieverbrauch in der Elektrostahlherstellung | -0.4% | Global, am stärksten ausgeprägt in Europa und Japan | Langfristig (≥ 4 Jahre) |

| Komplexe Fertigungsprozesse und hohe Kapitalintensität | -0.3% | Global, am stärksten einschränkend für Marktteilnehmer in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch kostengünstige Importe, die inländische Hersteller verdrängen | -0.2% | Europa und Nordamerika, mit Ausstrahlungseffekten auf Südamerika und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Energieverbrauch in der Elektrostahlherstellung

Der Elektrostahlmarkt steht vor einer strukturellen Kostenherausforderung, da die Herstellung von Elektrostahl deutlich mehr Energie erfordert als die Herstellung von konventionellem Stahlblech. Nicht-kornorientierter Elektrostahl kann rund 6.500 kWh pro Tonne erfordern, was Strompreise zu einem entscheidenden Faktor für die Betriebswirtschaft in allen Regionen macht. Dieser Druck ist besonders in Europa spürbar, wo höhere Stromkosten die Margen verringert und zu Werksschließungen beigetragen haben, die bereits unter Importdruck standen[2]thyssenkrupp Electrical Steel, "Importkrise für kornorientierten Elektrostahl, thyssenkrupp Electrical Steel verlängert Produktionskürzungen an seinem Standort Isbergues in Frankreich," thyssenkrupp Electrical Steel, thyssenkrupp-steel.com. Hersteller können dieses Problem nicht schnell beheben, da Siliziumlegierung und Glühbedingungen die Magnetleistung direkt beeinflussen. Infolgedessen können sie Energieeinsätze oder Prozessrouten nicht ohne Auswirkungen auf die Metallurgie leicht ändern. Für den Elektrostahlmarkt bleibt die Kapazitätserweiterung in Regionen mit niedrigeren Stromkosten oder stärkerer staatlicher Unterstützung durchführbarer. Der Markt könnte auch weiterhin ungleichmäßige regionale Wirtschaftlichkeit verzeichnen, selbst wenn die Endnachfrage stark bleibt.

Komplexe Fertigungsprozesse und hohe Kapitalintensität

Der Elektrostahlmarkt steht auch vor Einschränkungen aufgrund des Bedarfs an spezialisierten Walz-, Glüh- und Beschichtungssystemen, die erhebliches Anfangskapital und langwierige Qualifizierungszeiträume erfordern. Ein höherer Siliziumgehalt verbessert die Magnetleistung, erhöht aber die Sprödigkeit, was präzise Walzpläne und kontrollierte Ofenbedingungen wichtiger macht als bei der konventionellen Stahlherstellung. Das für Juni 2026 geplante Entwicklungsprogramm von POSCO verdeutlicht diese Herausforderung, da es auf die Produktion von Breitbandblechen mit 6,5 % Siliziumgehalt abzielt – eine Güte, die über Standardverarbeitungsrouten im industriellen Maßstab schwer zu kommerzialisieren bleibt. Neue Marktteilnehmer in Indien, Südostasien und Südamerika stehen vor mehr als einer Bauherausforderung; sie müssen auch einen mehrjährigen Prozess abschließen, um die Kundenzulassung für enge Magnettoleranzen zu erhalten. Der Elektrostahlmarkt bleibt im Premiumsegment relativ konzentriert, da Käufer von EV-Motoren und Transformatoren nicht ohne langwierige technische Validierung zu neuen Werken wechseln können. Dies verlangsamt die Diversifizierung des Angebots und stärkt die Marktpositionen etablierter Hersteller, selbst wenn neue Nachfrage frische Investitionen anzieht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nicht-kornorientierter Stahl dominiert den Umsatz; GOES übertrifft beim Wachstum

Nicht-kornorientierter Elektrostahl wird voraussichtlich im Jahr 2025 einen Anteil von 68,42 % am Elektrostahlmarkt ausmachen, gestützt durch seinen Einsatz in Automobil-, Industrie- und Haushaltsmotoren sowie Lamellierungen. Dieses Segment profitiert von einer breiten Volumennachfrage, da es mehrere motorgetriebene Systeme statt einer einzigen Endverwendungskette bedient. Die Entwicklung von Premiumprodukten verlagert sich hin zu dünneren Stärken, insbesondere in EV-Antriebssystemen, wo geringe Eisenverluste die Wärmekontrolle und die Reichweitenleistung unterstützen. Die iCARe 420Save-Plattform von ArcelorMittal, die voraussichtlich 2026 auf eine Stärke von 0,2 mm erweitert wird, entspricht diesem Trend, indem sie auf engere Lamellierungsanforderungen in Hochgeschwindigkeits-Elektroantrieben abzielt. Der chinesische Standard YB/T 6421-2025 zeigt, dass hochleistungsfähiger nicht-kornorientierter Elektrostahl (NGOES) für EV-Antriebsmotoren in eine formalere Produktklasse mit definierten Beschichtungs- und Materialanforderungen übergeht.

Der Exportimpuls von POSCO bei nicht-kornorientiertem Elektrostahl deutet auf eine anhaltende Auslandsnachfrage nach Premiumgüten bis 2025 hin, da globale Automobilhersteller die Beschaffungsanforderungen für elektrifizierte Plattformen ausweiten. Kornorientierter Elektrostahl (GOES) ist zwar umsatzmäßig kleiner, soll aber bis 2031 mit 6,24 % wachsen und ist damit das am schnellsten wachsende Produktsegment. Seine Expansion ist mit der Transformatornachfrage, Übertragungsaufrüstungen und Ersatzaktivitäten verbunden, was ein Wertprofil schafft, das sich vom volumenstärkeren NGOES-Segment unterscheidet. Dieser Trend deutet auf eine Spaltung in der Entwicklung der Elektrostahlindustrie hin, wobei NGOES durch Volumendurchdringung in Mobilitäts- und Industrieanwendungen expandiert, während GOES durch hochspezifizierte Transformatoranwendungen wächst. Diese Struktur unterstützt zwei separate Wachstumspfade innerhalb des Elektrostahlmarkts statt eines einzigen breit angelegten Zyklus. Sie positioniert auch Hersteller mit beiden Produktfamilien, um Volumen, Preisgestaltung und technische Differenzierung über sich ändernde Endverwendungsmuster hinweg auszubalancieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Motoren dominieren den Anteil; Transformatoren führen beim Wachstum

Motoren werden voraussichtlich im Jahr 2025 43,15 % des Umsatzes ausmachen und sind damit das größte Anwendungssegment im Elektrostahlmarkt. Diese Position spiegelt den Umfang der installierten Motorbestände in Fabriken, gewerblichen Systemen, Transportmitteln und Haushaltsgeräten wider. Der Markt gewinnt Stabilität aus dieser diversifizierten Nachfragebasis, da er nicht an eine einzelne Kundengruppe oder einen Kapitalausgabenzyklus gebunden ist. Regulierung stützt diese Position, da höhere Motoreffizienzklassen bessere Lamellierungen und engere Magnetleistung erfordern, selbst wenn Gerätedesigns äußerlich ähnlich erscheinen. Die genannte Arbeit zu selbstbindenden Beschichtungen zeigt auch, warum die Leistung auf Anwendungsebene immer wichtiger wird, da kleine Effizienzgewinne und geringere Eisenverluste auf Montageebene Endprodukte beeinflussen.

Transformatoren sollen mit einer CAGR von 6,41 % wachsen und sind damit bis 2031 das am schnellsten wachsende Anwendungssegment. Übertragungsausbau, Unterstation-Aufrüstungen, Integration erneuerbarer Energien und aufgeschobene Ersatzaktivitäten unterstützen dieses Wachstum in mehreren Regionen. Die Nachfragelücke Indiens zwischen dem Verbrauch von kaltgewalztem kornorientiertem (CRGO) Stahl und der inländischen Produktion ist wichtig, da sie zeigt, wie Netzprogramme Importe und neue Investitionen antreiben können, wenn die lokale Kapazität unzureichend bleibt. Generatoren, Induktoren und andere Magnetanwendungen spielen ebenfalls eine unterstützende Rolle, insbesondere da Leistungselektronik, Ladeinfrastruktur und Energiespeichersysteme expandieren. Dies macht die Anwendungsbasis breiter als eine Motoren-versus-Transformatoren-Betrachtung. Kleinere Anwendungen können auch die Nachfrage nach höherwertiger Magnetleistung stärken, wenn sie mit schnell wachsenden elektrifizierten Systemen verbunden sind, die eine Magnetleistung bei höheren Frequenzen erfordern.

Nach Beschichtungstyp: Anorganische Beschichtungen führen; Selbstbindende Beschichtungen treiben Innovation

Anorganische Beschichtungen werden voraussichtlich im Jahr 2025 46,71 % des Segmentumsatzes ausmachen und ihre Führungsposition im Elektrostahl-Beschichtungsmix behalten. Ihre Rolle bleibt wichtig, da Transformator-Lamellierungsstapel auf thermische Stabilität, elektrische Isolierung und zuverlässiges Dimensionsverhalten unter Betriebsbelastung angewiesen sind. Organische Beschichtungen bleiben relevant, wo Stanzbarkeit und geringere Reibung Stanzoperationen unterstützen, insbesondere in Motor- und Haushaltsgeräteanwendungen. Andere Formulierungen, einschließlich halborganischer Varianten, decken die Bedürfnisse von Anwendern ab, die ein Gleichgewicht zwischen Isolierqualität und Verarbeitbarkeit suchen. Dieser Beschichtungsmix zeigt, dass die Beschichtungsschicht die Herstellbarkeit, Verluste und Montageleistung direkt beeinflusst. Es bedeutet auch, dass Lieferanten auf mehr als Stahlchemie konkurrieren, wenn Endanwender magnetische und Verarbeitungsergebnisse vergleichen.

Selbstbindende Beschichtungen sollen bis 2031 mit einer CAGR von 6,84 % expandieren und sind damit die am schnellsten wachsende Kategorie im Elektrostahlmarkt. Dieses Wachstum ist mit der Abkehr vom Schweißen und Nieten bei der Motorlamellierungsmontage verbunden, insbesondere in Elektrofahrzeug-Anwendungen (EV), wo Effizienz, Vibration und thermisches Verhalten die Leistung beeinflussen. Die in den Berichten zitierten Fachjournalnachweise deuten auf eine Verbesserung der Motoreffizienz um ca. 0,5 % und eine Reduzierung des Eisenverlusts um 10 % im Vergleich zu Schweiß- und Klebemethoden hin. ArcelorMittal hat sowohl konventionelle als auch schnelle selbstbindende Lackierfähigkeiten in seine Mardyck-Investition einbezogen, was darauf hindeutet, dass diese Technologie in die Serienproduktion einzieht. POSCO Mobility Solution bietet auch selbstbindende Motorkerne mit definierter Bindungsfestigkeit und Flüssigkeitskompatibilität an, was darauf hindeutet, dass das Angebot zu einer kommerziellen Linie für Premium-Motordesigns gereift ist. Im Elektrostahlmarkt schafft dies eine Produktwettbewerbsebene, bei der die Beschichtungsleistung den erfassten Wert aus vergleichbaren Substratgüten beeinflussen kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik wird voraussichtlich im Jahr 2025 einen Anteil von 54,82 % am Elektrostahlmarkt halten und soll bis 2031 mit einer CAGR von 6,37 % wachsen, was der Region erhebliche Größe und Wachstumsdynamik verleiht. Der Elektrostahlmarkt in Asien-Pazifik profitiert von Stahlherstellungskapazitäten, Transformatornachfrage, EV-Fertigung, Haushaltsgeräteproduktion und industriellem Motoreinsatz. China bleibt zentral für diese Position, da das Land die regionale Produktionsinfrastruktur und globale Exportaktivitäten entlang der Lieferkette unterstützt. Indien trägt durch große Netzinvestitionen und Transformatorerweiterungen bei, die die Nachfrage nach kornorientiertem Elektrostahl (GOES) antreiben und inländische Kapazitätslücken aufzeigen. Südkorea und Japan bleiben im Elektrostahlmarkt wichtig, da sie technische Fähigkeiten bei Premiumgüten und leistungsstarken Lieferketten unterstützen, die mit Fahrzeugen, Industrieanlagen und Transformatornutzern verbunden sind.

Nordamerika und Europa zusammen machen einen kleineren Anteil aus als Asien-Pazifik, bleiben aber für den Elektrostahlmarkt aufgrund der Nachfrage nach Netzanlagen und fortschrittlichen elektrifizierten Systemen wichtig. Nordamerika profitiert von Ersatzbedarfen und anhaltenden Investitionen, die die Nachfrage nach Transformatorgüten und qualifizierter inländischer oder marktnaher Versorgung unterstützen. Europa steht unter Versorgungsdruck, da Importe Marktanteile gewinnen, während lokale Hersteller höhere Energiekosten und schwächeren Margenschutz bewältigen. Die Abschaltung von thyssenkrupp Electrical Steel in Isbergues bis in einen Teil des Jahres 2026 verdeutlicht die Anfälligkeit der Region gegenüber Importdruck und Kosteninflation. Der Anlauf von ArcelorMittal in Mardyck sendet ein anderes Signal im Elektrostahlmarkt, da er die europäische Nachfrage nach nicht-kornorientiertem Elektrostahl (NGOES) unterstützt, der mit der Elektrifizierung in der Automobil- und Industriebranche verbunden ist.

Südamerika, der Nahe Osten und Afrika bleiben in absoluten Zahlen kleiner, tragen aber jeweils strategische Nachfrage zum Elektrostahlmarkt bei. In Südamerika ist die Transformatorbeschaffung mit der Verdichtung von Übertragungsnetzen und Bemühungen zur Stärkung der Stromversorgung über große geografische Gebiete verbunden. Im Nahen Osten unterstützen Infrastrukturausbau und industrielle Diversifizierungsprogramme den Einsatz von kornorientiertem Elektrostahl (GOES) in Transformatoren und NGOES in motorgetriebenen Systemen. Südafrika bleibt im Elektrostahlmarkt relevant, da die Rehabilitierung der Strominfrastruktur die Transformatornachfrage inmitten chronischer Kapazitätsengpässe unterstützt. Die Handelspolitik könnte in diesen Regionen einflussreicher werden, da wachstumsstarke Märkte Importmuster, die Exposition der inländischen Industrie und die Kostenüberwälzung auf die nachgelagerte Gerätefertigungsindustrie überprüfen.

Wettbewerbslandschaft

Der globale Elektrostahlmarkt ist mäßig konsolidiert, mit höherer Konzentration in hochwertigen Nischen, in denen eine begrenzte Anzahl von Herstellern die Spezifikationen von Transformatoren und EV-Motoren erfüllt. China Baowu Steel Group, POSCO, Nippon Steel und ArcelorMittal bilden die führende Gruppe, wobei jeder durch eine unterschiedliche Kombination aus Volumen, Prozessfähigkeit und Produktpositionierung konkurriert. Der Wettbewerb im Elektrostahlmarkt hängt von mehr als der Tonnage ab, da Beschichtungssysteme, Stärkenkontrolle, Verlustleistung und Qualifizierungshistorie die Preisgestaltung in Premiumkategorien unterstützen. Die Mardyck-Investition von ArcelorMittal spiegelt diesen Trend wider und kombiniert neue Produktion, selbstbindende Lackierfähigkeit und eine Produktplattform, die auf die Nachfrage nach Elektrifizierung in der Automobilindustrie in Europa ausgerichtet ist. Dieser Schritt zeigt, dass der Elektrostahlmarkt weiterhin gezielte Kapitalallokation unterstützt, wenn nachgelagerte Kunden Leistung und lokale Versorgungszuverlässigkeit priorisieren.

Das für Juni 2026 geplante Konsortium von POSCO mit Hyundai Motor und Partnerinstitutionen stellt eine weitere strategische Initiative dar, die sich auf die Produktion von Breitbandblechen mit hohem Siliziumgehalt für hocheffiziente EV-Antriebsmotoren konzentriert. Im Elektrostahlmarkt können solche Programme technische Barrieren schaffen, die schwerer zu replizieren sind als Standard-Kapazitätserweiterungen. Chancen in unterversorgten Bereichen bestehen in importabhängigen Märkten für kornorientierten Elektrostahl (GOES) und in Beschichtungstechnologien, die die Motorleistung verbessern, ohne dass Kunden das gesamte Materialsystem neu gestalten müssen. Dies deutet auch auf einen Wettbewerbsweg außerhalb der primären Stahlherstellung hin, bei dem Spezialbeschichter und Lamellierungsverarbeiter durch Verbesserung von Bindungs-, Stanz- und Montageergebnissen auf bestehenden Substraten Wert schaffen können. Dies ist relevant, da der Elektrostahlmarkt auf Verarbeitungsebene Disruption erfahren kann, während die integrierte Stahlproduktion kapitalintensiv und langsam veränderbar bleibt.

Europa veranschaulicht strategische Spannungen im Elektrostahlmarkt. Der Restrukturierungsweg von thyssenkrupp verdeutlicht Kostendruck und Importverdrängung, wenn eine Region nur begrenzten Spielraum hat, die Spezialproduktion zu verteidigen. voestalpine schlägt einen anderen Weg ein, indem es in eine stärker elektrifizierte Stahlproduktion in Donawitz investiert, was die Erwartung signalisiert, dass eine kohlenstoffärmere Positionierung in zukünftigen Beschaffungsentscheidungen größere Relevanz haben wird. Daher bleibt der Elektrostahlmarkt über Technologie, Standort und Energieprofil hinweg wettbewerbsfähig. Diese Kombination sollte Premiumgüten strategisch wichtig halten, selbst wenn breitere Stahlmärkte ungleichmäßige regionale Zyklen durchlaufen.

Marktführer in der Elektrostahlindustrie

NIPPON STEEL CORPORATION

JFE Steel Corporation

Cleveland-Cliffs Inc.

POSCO

China Baowu Steel Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Industrie

- Juni 2026: POSCO wird ein nationales F&E-Konsortium mit Hyundai Motor und acht Partnerorganisationen starten, unterstützt durch das südkoreanische Ministerium für Handel, Industrie und Energie (MOTIE) und verwaltet durch das Korea Evaluation Institute of Industrial Technology (KEIT). Das Konsortium wird Breitbandbleche aus Elektrostahl mit 6,5 % Siliziumgehalt für EV-Antriebsmotoren entwickeln. Das Projekt zielt darauf ab, die Sprödigkeit von hochsiliziumhaltigem Stahl zu beheben und die Leistung in EV-Antriebssträngen zu validieren, mit Schwerpunkt auf Motoreffizienz und Eisenverlustreduzierung.

- Februar 2026: ArcelorMittal wird voraussichtlich den Betrieb seiner 500 Millionen EUR (571,5 Millionen USD) teuren Elektrostahlproduktionseinheit in Mardyck, nahe Dünkirchen, Frankreich, aufnehmen. Die Anlage stellt die größte europäische Investition der Gruppe in einem Jahrzehnt außerhalb von Dekarbonisierungsprogrammen dar. Die Einheit wird Märkte für industrielle und automobile Elektrifizierung bedienen und selbstbindende Lackierbeschichtungsfähigkeiten sowie die Produktplattform der nächsten Generation iCARe 420Save umfassen, die auf eine Stärke von 0,2 mm erweitert wird.

Globaler Elektrostahlmarkt Berichtsumfang

Elektrostahl ist eine spezialisierte Eisen-Silizium-Legierung, die für elektromagnetische Anwendungen entwickelt wurde. Sein Siliziumgehalt, der zwischen 1 % und 6,5 % liegt, erhöht den elektrischen Widerstand und reduziert Energieverluste (Kernverluste). Hersteller schneiden Elektrostahl in dünne, isolierte Lamellierungen, um die Kerne von Transformatoren und Elektromotoren aufzubauen.

Der Elektrostahlmarkt ist nach Produkttyp, Anwendung, Beschichtungstyp und Geografie segmentiert. Nach Produkttyp ist der Markt in kornorientierten Elektrostahl und nicht-kornorientierten Elektrostahl segmentiert. Nach Anwendung ist der Markt in Transformatoren, Motoren, Generatoren, Induktoren und sonstige Anwendungen segmentiert. Nach Beschichtungstyp ist der Markt in anorganische Beschichtungen, organische Beschichtungen, selbstbindende Beschichtungen und sonstige Beschichtungen segmentiert. Der Bericht umfasst auch Marktgröße und Prognosen für Elektrostahl in 16 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Kornorientierter Elektrostahl |

| Nicht-kornorientierter Elektrostahl |

| Transformatoren |

| Motoren |

| Generatoren |

| Induktoren |

| Sonstige Anwendungen |

| Anorganische Beschichtungen |

| Organische Beschichtungen |

| Selbstbindende Beschichtungen |

| Sonstige Beschichtungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Kornorientierter Elektrostahl | |

| Nicht-kornorientierter Elektrostahl | ||

| Nach Anwendung | Transformatoren | |

| Motoren | ||

| Generatoren | ||

| Induktoren | ||

| Sonstige Anwendungen | ||

| Nach Beschichtungstyp | Anorganische Beschichtungen | |

| Organische Beschichtungen | ||

| Selbstbindende Beschichtungen | ||

| Sonstige Beschichtungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Elektrostahlmarkts?

Die Größe des Elektrostahlmarkts wird voraussichtlich von 28,43 Milliarden USD im Jahr 2025 auf 30,37 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,75 % über 2026–2031 einen Wert von 40,16 Milliarden USD erreichen.

Welches Produktsegment führt den Umsatz im Jahr 2025 an?

Nicht-kornorientierter Elektrostahl führte den Umsatz mit einem Anteil von 68,42 % im Jahr 2025 an, da er eine breite Mischung aus Automobil-, Industrie- und Haushaltsgerätemotor-Anwendungen bediente.

Welche Anwendung wächst am schnellsten?

Transformatoren sind die am schnellsten wachsende Anwendung mit einer CAGR von 6,41 % bis 2031, unterstützt durch Netzausbau, Ersatznachfrage und Integration erneuerbarer Energien.

Welche Region ist in diesem Bereich am stärksten?

Asien-Pazifik war die führende Region mit einem Anteil von 54,82 % im Jahr 2025 und der schnellsten regionalen CAGR von 6,37 % bis 2031, unterstützt durch eine tiefe Fertigungsbasis und wachsende Endnachfrage.

Seite zuletzt aktualisiert am: