Marktgröße und Marktanteil für elektrische Verdrahtungsverbindungssysteme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

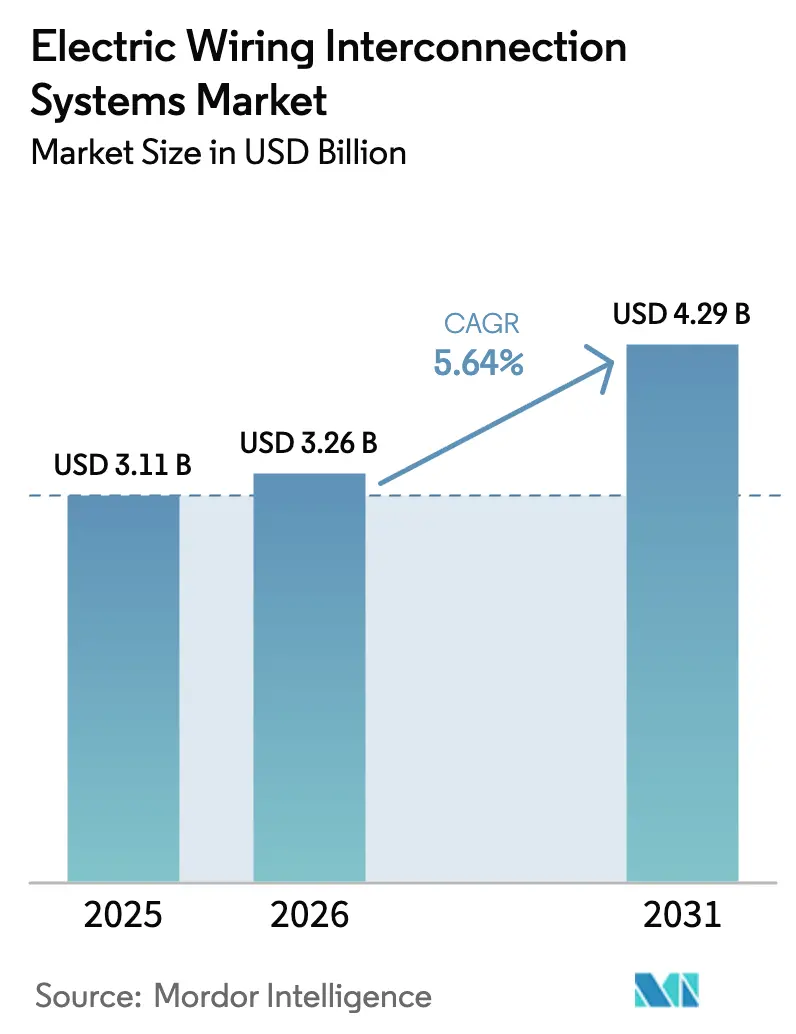

| Marktgröße (2026) | 3.26 Milliarden US-Dollar |

| Marktgröße (2031) | 4.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.64% CAGR |

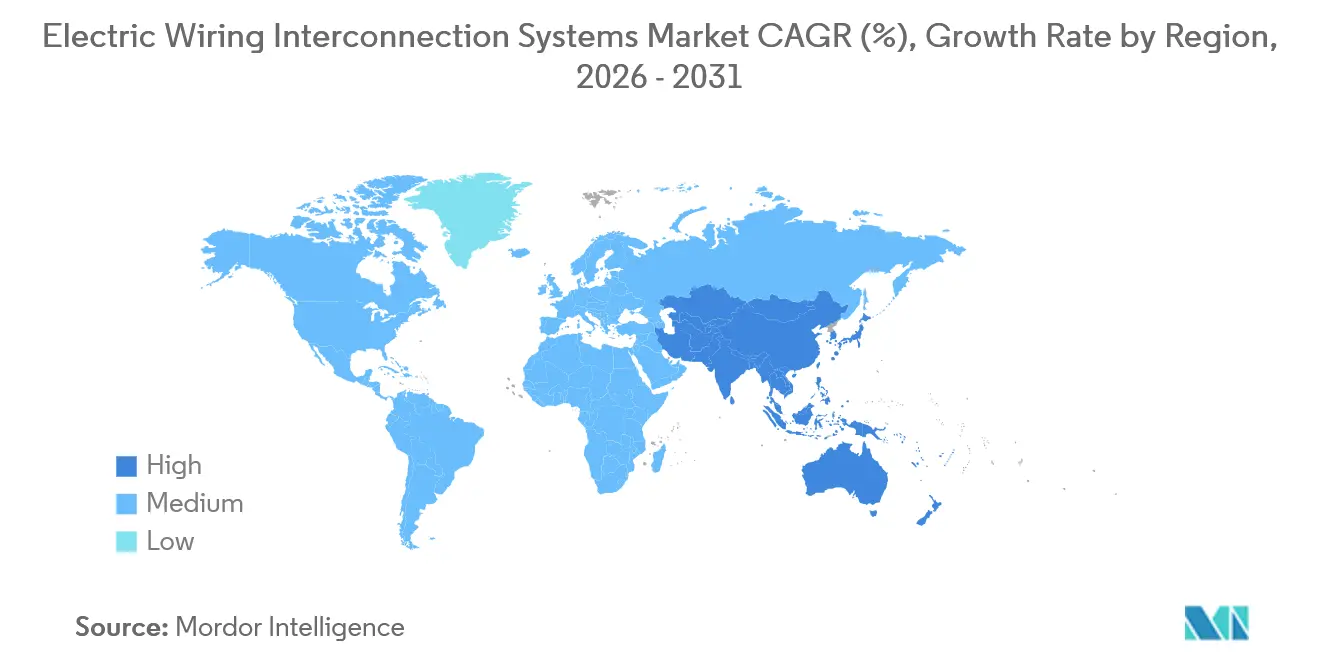

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektrische Verdrahtungsverbindungssysteme von Mordor Intelligence

Der Markt für elektrische Verdrahtungsverbindungssysteme wird voraussichtlich von 3,11 Milliarden USD im Jahr 2025 auf 3,26 Milliarden USD im Jahr 2026 wachsen. Darüber hinaus wird er bis 2031 voraussichtlich 4,29 Milliarden USD erreichen, mit einem CAGR von 5,64 % im Zeitraum 2026–2031. Die zunehmende Elektrifizierung von Luftfahrzeugen, strengere EWIS-spezifische Sicherheitsvorschriften und rekordhohe kommerzielle Auftragsbestände halten die Nachfrage stabil, auch wenn die Volatilität der Rohstoffpreise und Engpässe bei der Zertifizierung die kurzfristige Sichtbarkeit trüben. Tier-1-Zulieferer bleiben durch lange Qualifizierungszyklen geschützt. Kleinere Spezialisten gewinnen Designaufträge in den Bereichen Hochtemperaturdrahtisolierung, flüssigkeitsgekühlte Kabelbaugruppen und additiv gefertigte Verlegehalterungen, die die Teileanzahl reduzieren. Zusätzlichen Schwung verleiht der Wettbewerb der Fluggesellschaften um die Nachrüstung von Gigabit-WLAN, USB-C-Sitzstromversorgung und Ka-Band-Satellitenterminals, wobei jede Nachrüstung mehrere Kilometer neuer Verkabelung hinzufügt. Gleichzeitig treiben Megawatt-Antriebsprojekte wie Airbus' ZEROe, hybrid-elektrische Regionalflugzeug-Demonstratoren und der Next Generation Air Dominance-Kampfjet der US Air Force die Spannungsniveaus auf bis zu 1.080 VDC, was völlig neue Möglichkeiten für fehlertolerante Busarchitekturen eröffnet. Der Markt für elektrische Verdrahtungsverbindungssysteme profitiert daher von einer seltenen Kombination aus jahrzehntelanger Produktionssichtbarkeit und kontinuierlichen Technologieaktualisierungszyklen.

Wichtigste Erkenntnisse des Berichts

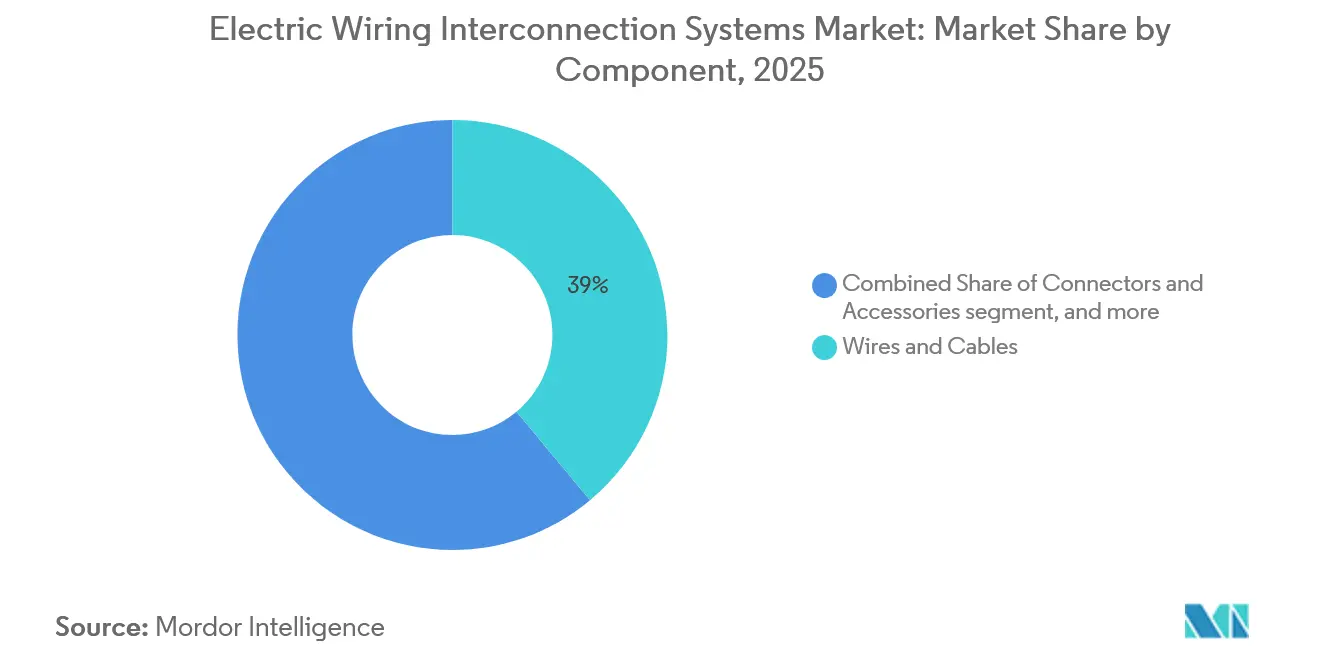

- Nach Komponente entfielen im Jahr 2025 38,95 % des Marktanteils für elektrische Verdrahtungsverbindungssysteme auf Drähte und Kabel, während Steckverbinder und Zubehör bis 2031 voraussichtlich mit einer CAGR von 5,87 % wachsen werden.

- Nach Plattform entfielen im Jahr 2025 63,55 % der Marktgröße für elektrische Verdrahtungsverbindungssysteme auf Starrflügler, während unbemannte Luftfahrtsysteme bis 2031 voraussichtlich mit einer CAGR von 8,50 % wachsen werden.

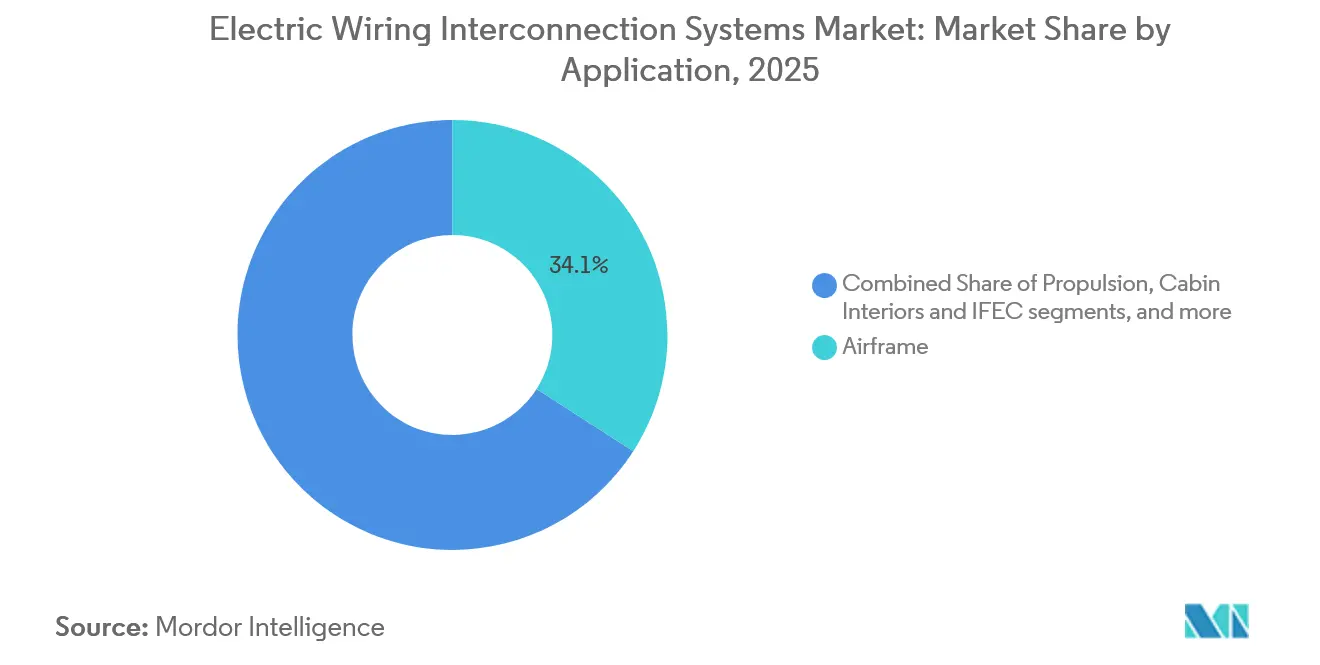

- Nach Anwendung hielten Flugzeugzellenschaltkreise im Jahr 2025 einen Umsatzanteil von 34,10 %; Kabineninnenausstattungen und IFEC-Kabelbäume werden jedoch bis 2031 voraussichtlich mit einer CAGR von 7,35 % wachsen.

- Nach Endnutzer sicherten sich OEM-Lieferungen 73,45 % des Umsatzes im Jahr 2025; der Aftermarket wird jedoch bis 2031 voraussichtlich mit einer CAGR von 6,44 % wachsen, da Betreiber ihre Flotten gemäß den neuesten EWIS-Richtlinien nachrüsten.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 39,70 %; die Region Asien-Pazifik verzeichnete mit 6,46 % bis 2031 die schnellste Wachstumsrate, da COMAC und HAL ihre lokalen Lieferketten ausbauten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für elektrische Verdrahtungsverbindungssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender globaler Auftragsrückstand in der Flugzeugproduktion | +1.2% | Nordamerika und Europa dominieren, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Übergang zu stärker elektrifizierten und hybrid-elektrischen Luftfahrzeugen | +1.5% | Frühe Einführung in Europa und Nordamerika, später weltweit | Langfristig (≥4 Jahre) |

| Verschärfung der EWIS-Sicherheitsvorschriften | +0.9% | FAA- und EASA-Zuständigkeitsbereiche führen, globale Übernahme | Kurzfristig (≤2 Jahre) |

| Hochgeschwindigkeits-IFEC-Datennetzwerke | +0.7% | Premium-Nachrüstungen in Nordamerika und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Modulare Steckverbinder-Kabelbaumarchitekturen | +0.6% | OEM-gesteuert in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Additiv gefertigte Drahtverlegehalterungen | +0.3% | Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender globaler Auftragsrückstand in der Flugzeugproduktion

Boeing und Airbus hatten Mitte 2025 mehr als 14.200 feste Bestellungen, was dem Markt für elektrische Verdrahtungsverbindungssysteme (EWIS) eine gesicherte Nachfrage von rund sieben Jahren verschafft. Jede 737 MAX, A320neo, 787 oder A350 benötigt 40–60 km Verkabelung, was ein hohes Basisvolumen für Kabelbaumhersteller sicherstellt. Engpässe bei Halbleitern und Triebwerken haben die Lieferpläne verlängert und ermöglichen es Lieferanten, mehrjährige Preisvereinbarungen auszuhandeln, die Umsatzschwankungen glätten. Regionalprogramme wie Embraers E2-Serie und COMACsC919 sorgen für geografische Diversifizierung und verringern die Überabhängigkeit von zwei westlichen Hauptauftraggebern. Da die meisten Auftragsrückstände in Nordamerika und Europa konzentriert sind, behalten zertifizierte Tier-1-Lieferanten einen klaren Kostenvorteil bei der Qualifikation, während Neueinsteiger in der Region Asien-Pazifik längere Genehmigungszyklen durchlaufen müssen.

Übergang zu stärker elektrifizierten und hybrid-elektrischen Luftfahrzeugen

Airbus' ZEROe-Wasserstoffdemonstrator, die EU-geförderten HECATE-Prüfstände und US-Militärprojekte im Megawattbereich erhöhen die Basisspannung auf bis zu 1.080 VDC, was flüssigkeitsgekühlte Kabel und Aluminiumleiter mit Verbundstoffummantelung erfordert. [1]Quelle: Airbus, "ZEROe-Programmübersicht," airbus.com Eine IHI-Studie aus dem Jahr 2025 nannte den kontinuierlichen Betrieb mit 1 MW, der dielektrische Flüssigkeiten mit einer Nenntemperatur von 200 °C erfordert. [2]Quelle: IHI Corporation, "Technologiepapier zur Flugzeugelektrifizierung," ihi.co.jp Höhere Spannungen reduzieren den Leiterquerschnitt und sparen Gewicht, erzeugen jedoch Lichtbogenfehlergefahren, die Festkörperschalter und zonale Trennung erfordern. Kabelbaumkonstrukteure reagieren mit Aluminiumlegierungen, die das Gewicht im Vergleich zu Kupfer um 30 % reduzieren, sowie mit eingebetteten Fasersensoren, die die Temperatur in Echtzeit melden. Militärplattformen, die auf gerichtete Energiewaffen abzielen, verstärken die technischen Anforderungen zusätzlich und belohnen Nischenexpertise in der Hochspannungstechnologie.

Verschärfung EWIS-spezifischer Luftfahrtsicherheitsvorschriften

FAA 14 CFR Teil 25 Unterabschnitt H, der 2024 abgeschlossen wurde, verpflichtet nun zur Installation von Lichtbogenfehler-Schutzschaltern, Kabeltrennung und neuen Entflammbarkeitsgrenzwerten. Die CS-25-Änderung der EASA spiegelt diese Regeln wider und fügt Rauchgasdichtegrenzen gemäß ASTM E662 hinzu. Betreiber älterer Schmalrumpfflugzeuge müssen Kabelbäume vor 2027 nachrüsten oder umverlegen, was einen Anstieg der Aftermarket-Inspektionskits erzeugt. Das Beratungsrundschreiben AC 25.1701-1 erzwingt die Umverlegung kritischer Schaltkreise durch feuerfeste Leitungsrohre, was die Nachfrage nach Spezialmuffen und Schellen antreibt. Sonderbedingungen für Drehflügler und eVTOL erstrecken nun ähnliche Redundanzregeln auf Hubschrauber und erweitern damit den Anwendungsbereich der Compliance.

Hochgeschwindigkeits-IFEC-Datennetzwerke mit Anforderungen an neue Verkabelung

Die Passagiernachfrage nach Gigabit-WLAN veranlasst Fluggesellschaften zur Installation von Ku- und Ka-Band-Satellitenterminals, die Kategorie-6A-Ethernet-Kabel und Glasfaser-Backbones erfordern. ARINC-791/792-Revisionen legen eine Einfügedämpfung von weniger als 0,5 dB bei 500 MHz fest und erfordern eine 100-Watt-USB-C-Stromversorgung unter dem Sitz. Nachrüstungen bei Großraumflugzeugen fügen bei schweren Wartungschecks 2–3 km neue Verkabelung pro Luftfahrzeug hinzu. Emirates und Qatar Airways haben die Einführung angeführt und sind auf Glasfaser in den Hauptleitungen und Hybridsteckverbinder an den Sitzschienen umgestiegen. Der Wechsel schafft Raum für Lieferanten, die hybride optisch-kupferne Schnittstellen und hermetisch abgedichtete Klemmen anbieten, die Kabinendruckzyklen standhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Kupfer- und Speziallegierungspreise | -0.8% | Asien-Pazifik und Südamerika am stärksten betroffen | Kurzfristig (≤2 Jahre) |

| Trend zu drahtlosen Avioniknetzwerken | -0.4% | Frühe Versuche in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Zertifizierungsverzögerungen für Verbundstoffleiter | -0.5% | FAA- und EASA-Engpässe verzögern den globalen Rollout | Mittelfristig (2–4 Jahre) |

| Wiederverwendung von Altkabelbäumen bei Nachrüstungen | -0.6% | Reife Flotten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kupfer- und Speziallegierungspreise

Der LME-Kupferpreis überstieg 2024 USD 10.000 pro Tonne und fügte Luft- und Raumfahrtqualitäten C11000 und C10100 Barren Aufschläge von 25–30 % hinzu. Kabelbaumfirmen sichern sich mit Sechs-Monats-Terminkontrakten ab; Triebwerks- oder Avioniksverzögerungen setzen sie Spot-Preisspitzen aus, die die Margen um 3–5 Punkte schmälern. [3]Quelle: London Metal Exchange, "Kupferpreis-Dashboard," lme.com Nickel und Silber für Steckverbinderbeschichtungen haben eine ähnliche Achterbahnfahrt erlebt, wobei Nickel Anfang 2025 aufgrund indonesischer Exportbeschränkungen um 40 % gestiegen ist. Die Substitution durch Aluminium senkt die Kosten um 50 %, erfordert jedoch 60 % dickere Querschnitte und neue Entflammbarkeitstest, was die Genehmigungen verlangsamt und das Substitutionsfenster einschränkt.

Trend zu drahtlosen Avioniknetzwerken

Die Internationale Fernmeldeunion (ITU) gab 2024 den Frequenzbereich 4,2–4,4 GHz für drahtlose Avionik-Intra-Kommunikation frei, und Airbus und Boeing testeten im Flug 100-Mbps-Verbindungen für unkritische Sensoren. Während drahtlose Avionik-Intra-Kommunikation die Punkt-zu-Punkt-Verkabelung bis 2035 um 5–10 % reduzieren könnte, haben die FAA und die EASA die Zertifizierungswege noch nicht abgeschlossen. Bedenken hinsichtlich elektromagnetischer Interferenzen mit der Navigation und das Fehlen deterministischer ausfallsicherer Protokolle bestehen weiterhin. Die kurzfristigen Auswirkungen sind daher gedämpft, aber Lieferanten beobachten den Bereich genau, um gestrandete Kupferanlagen zu vermeiden. Frühe Einsätze werden zunächst in der Kabine und in Frachträumen erscheinen, nicht in den Flugsteuerungsschaltkreisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Steckverbinder treiben modulare Upgrades voran, während Drähte und Kabel das Volumen dominieren

Steckverbinder, Zubehör, Klemmen und Schutzmaterialien definieren nun die am schnellsten wachsende Säule des Marktes für elektrische Verdrahtungsverbindungssysteme. Drähte und Kabel hatten 2025 mit 38,95 % den größten Anteil am Markt für elektrische Verdrahtungsverbindungssysteme und unterstreichen ihre Allgegenwart in Flugsteuerungs-, Antriebs- und Kabinensubsystemen. Preisdruck bei Standardprodukten droht bei Niederspannungsleitungen, doch Hochtemperaturzonen über 200 °C rechtfertigen weiterhin Aufschläge von 40–50 % für vernickelten Kupfer- oder versilberten Aluminiumleitern. Klemmen und Spleißverbindungen, die 12–15 % des Komponentenwerts ausmachen, profitieren von FAA AC 43.13-1B-Crimpqualitätsmandaten, die automatisierte Pressen dazu zwingen, den Kontaktwiderstand unter 5 Milliohm (mΩ) zu halten. Schutzmaterialien wie Wärmeschrumpfschläuche, EMI-Geflechte und P-Schellen wechseln zu flammhemmenden Polymeren, die die ASTM-E662-Rauchgasgrenzen ohne Halogenzusätze erfüllen und mit den EU-Chemikalienvorschriften übereinstimmen. Andere Nischenartikel, darunter Druckdichtungen und Masseverbindungsstreifen, dienen Triebwerksgondeln und Kraftstofftankzonen, wo MIL-STD-810-explosionsgeschützte Bewertungen gelten.

Steckverbinder und Zubehör stellen das am schnellsten wachsende Segment dar und werden bis 2031 voraussichtlich mit einer CAGR von 5,87 % wachsen, da modulare Architekturen höhere Pinzahlen, hermetische Abdichtung und flüssigkeitsgekühlte Schnittstellen für 1.000-VDC-Megawatt-Busse erfordern. MIL-DTL-38999-Rundsteckverbinder mit einer Nennleistung von 500 A wandern von Kampfflugzeugen zu kommerziellen unbemannten Luftfahrtsystemen, wo schnelle Nutzlastwechsel ihren 20-prozentigen Kostenaufschlag überwiegen. TE Connectivitys 1.000-Ampere-Modell, das 2025 eingeführt wurde, integriert Temperatursensoren und Lichtbogenfehlererfassung zum Schutz von Antriebssträngen hybrid-elektrischer Regionalflugzeuge. Klemmen und Spleißverbindungen umfassen nun eine Echtzeit-Kraftüberwachung, die die Fehlerquoten von 2 % auf unter 0,5 % senkt und Lebenszeit-Garantien für Hochzyklusanwendungen ermöglicht. Schutzmuffen verwenden zunehmend graphendotierte Polymere, die die Abriebfestigkeit erhöhen und gleichzeitig das Gewicht um 10 % reduzieren, obwohl Zertifizierungskosten die Einführung auf Premium-Plattformen beschränken. Zusammen unterstreichen diese Verschiebungen eine Komponentenmischung, die zu höherwertigen, hochfunktionalen Teilen tendiert, auch wenn die Basisdrahtvolumina dominant bleiben.

Nach Plattform: Unbemannte Luftfahrtsysteme führen das Wachstum an, während Starrflügler das Volumen dominieren

Starrflüglerprogramme lieferten 2025 63,55 % des Umsatzes, gestützt durch Schmalrumpflinien mit 1.200 Flugzeugen und Großraumflugzeuge mit weiteren 300 Einheiten. Jede A320neo oder 737 MAX enthält 40 km Kabel, und jede 787 oder A350 trägt rund 60 km, was ein stabiles Basisvolumen garantiert. Regionalflugzeuge und Turboprops bedienen slotbeschränkte Strecken und verwenden Nachrüst-Kabelbaumsätze, die synthetisches Sehen und ADS-B integrieren. Militärische Transport- und Kampfflugzeugproduktion, einschließlich jährlich 150 F-35, liefert einen stetigen Strom von tarnbeschichteten Kabelbaumsätzen und elektromagnetischen Startschaltkreisen.

Unbemannte Luftfahrtsysteme sind die am schnellsten wachsende Unterplattform mit einer CAGR von 8,50 % bis 2031. Militärische ISR-Drohnen, landwirtschaftliche Vermessungsgeräte und Netzwerke für die letzte Meile bevorzugen Steckverbinder-Nutzlastbuchten, was die Steckverbinderdichte und den Bedarf an EMI-Abschirmung erhöht. Gewicht ist wichtiger denn je, wobei Konstruktionsziele unter 10 W pro Gramm den Einsatz von Kabeln mit Verbundstoffummantelung und Aluminiumleitern fördern. Kommerzielle Quadrokopter verwenden Steckverbinder in Automobilqualität, um die Gesamtkosten des Kabelbaums unter USD 500 zu halten, während militärische Varianten hermetisch abgedichtete Schnittstellen für den Einsatz in umkämpften Umgebungen einhalten. Die zweigleisige Plattformdynamik bewahrt die Volumendominanz für Starrflügler-Jets, während marginales Wachstum und Technologieexperimentierung auf unbemannte Systeme verlagert werden.

Nach Anwendung: Kabinenkonnektivität übertrifft strukturelle Verkabelung

Flugzeugzellenverkabelung, die Flugsteuerung, Fahrwerk und Umgebungskontrollsysteme umfasst, machte 2025 34,10 % des Umsatzes aus. Diese Schaltkreise priorisieren Zuverlässigkeit und verwenden Polyimidisolierung mit einer Nenntemperatur von 260 °C sowie vierfache Redundanz. Avionik-Systeme tragen bis zu 28 % des Anwendungsumsatzes bei und migrieren von ARINC-429-Bussen zu Ethernet-basiertem AFDX für höheren Durchsatz. Antriebskabelbäume arbeiten in Vibrationszonen und erfordern Edelstahlrohre und flammhemmende Ummantelungen.

Kabineninnenausstattungen und IFEC-Kabelbäume sind das am schnellsten wachsende Anwendungscluster und expandieren mit einer CAGR von 7,35 %, da Passagiere 4K-Streaming und 100-Watt-Sitzstromversorgung verlangen. Jede Großraumflugzeug-Nachrüstung fügt 2–3 km Kategorie-6A-Kabel plus Glasfaser-Hauptleitungen hinzu. Stromverteilungskabelbäume modernisieren sich von 115-VAC-400-Hz auf ±270-V-DC-Busse und führen Lichtbogenfehler-Schutzschalter und Festkörperregler ein, die Fehler innerhalb von 10 ms isolieren. Batteriemanagementsystem-Kabelbäume für Lithium-Ionen-Pakete debütieren auf APU-losen Taxisystemen und schichten Temperatur- und Spannungstelemetrie auf Zellenebene in den Verdrahtungsplan. Insgesamt steigern konnektivitätsgetriebene Nachrüstungen die Nachfrage nach Hochbandbreiten- und Hochleistungsleitungen, was Lieferanten von abgeschirmten Koaxial- und Glasfaserbaugruppen zugute kommt.

Nach Endnutzer: Nachrüstungsdynamik verringert den Abstand zur OEM-Versorgung

OEM-Lieferkanäle dominieren weiterhin mit 73,45 % des Umsatzes im Jahr 2025, der in Lieferantenlisten eingeschlossen ist, die die gesamte Programmlaufzeit andauern. Designprüfungen legen Teilenummern Jahre vor dem Erstflug fest und errichten hohe Wechselkosten, die USD 5 Millionen pro Flugzeugzelle übersteigen. Langfristige Vereinbarungen bieten Preisstabilität, erfordern jedoch von Lieferanten, nicht wiederkehrende Entwicklungskosten von USD 2–10 Millionen pro Plattform zu absorbieren. Die Produktion hat sich aufgrund von Triebwerks- und Avionikengpässen bei rund 1.500 Schmalrumpf- und 300 Großraumflugzeugen pro Jahr eingependelt, was die reine OEM-Expansion begrenzt.

Der Aftermarket wird jedoch bis 2031 voraussichtlich mit einer CAGR von 6,44 % wachsen, angetrieben durch obligatorische EWIS-Inspektionen, Lichtbogenfehler-Upgrades und Hochgeschwindigkeits-Konnektivitätsnachrüstungen. MRO-Werkstätten investieren in automatisierte Reflektometrie-Anlagen, die die Inspektionszeit von 80 auf 20 Stunden reduzieren und Schmalrumpfflotten unterstützen, die durchschnittlich 18 Jahre in Betrieb sind. Distributoren wie Arrow und Heilind bündeln Tausende von Teilenummern und nutzen ihre Größe, um Mengenrabatte zu sichern und die Rohstoffvolatilität zu mindern. Betreiber bevorzugen oft eine Teilüberholung gegenüber einem vollständigen Kabelbaumtausch, was den Umsatz pro Flugzeug bremst; dennoch kippt die schiere Größe der alternden Flotte das Gleichgewicht zugunsten einer stetigen Aftermarket-Expansion.

Geografische Analyse

Nordamerika führte den Markt für elektrische Verdrahtungsverbindungssysteme im Jahr 2025 mit einem Anteil von 39,70 % an, gestützt durch Boeings Schmalrumpf- und Großraumflugzeugproduktion in Washington sowie durch Verteidigungslinien in Texas und Kalifornien. Die Vereinigten Staaten tragen 85 % des regionalen Umsatzes bei und profitieren von einer tiefen Lieferantenbasis, die Drahtextrusion, Steckverbinderfertigung und Endmontage umfasst. Das kanadische Volumen stammt von Bombardiers Global 7500 und Pratt & Whitney Canada-Turboprops, die beide Extremtemperaturkabelbäume für den Arktisbetrieb erfordern. Mexikos Cluster in Querétaro und Sonora sind auf arbeitsintensive Drahtverarbeitung spezialisiert und versenden 70 % der Produktion nach Norden. Die FAA-Unterabschnitt-H-Compliance hat US-Betreiber dazu veranlasst, USD 150.000–300.000 pro Schmalrumpfflugzeug in Kabelbaumupgrades zu investieren und damit die Aftermarket-Umsätze zu steigern.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,46 % bis 2031, angetrieben durch COMACsC919-Hochlauf und Indiens Programm zur regionalen Konnektivität. China strebt bis 2028 150 jährliche C919-Auslieferungen an, wobei jedes Flugzeug Verkabelung enthält, die zu 60–70 % aus Nordamerika oder Europa stammt, aufgrund von Zertifizierungslücken. Indiens Zivilflotte wächst jährlich um 8 % und fördert die Nachrüstung von Avionikpaketen, die 50–100 kg neue Verkabelung pro Flugzeug hinzufügen. Japan und Südkorea tragen 15–18 % des regionalen Umsatzes bei, gebunden an die SpaceJet- und KF-21-Programme, die faseroptische Datenbusse verwenden. Fragmentierte lokale Lieferanten verfügen oft nicht über FAA-Zulassungen, aber Gemeinschaftsunternehmen mit westlichen Tier-1-Lieferanten schließen die Lücke.

Europa, Südamerika sowie der Nahe Osten und Afrika machen zusammen rund ein Drittel des globalen Umsatzes aus. Airbus' Endmontagelinien in Toulouse, Hamburg und Sevilla halten Europa an der Spitze. Südamerika ist stark von Embraers E2-Flugzeug abhängig, obwohl makroökonomische Volatilität das breitere Wachstum einschränkt. Nahöstliche Fluggesellschaften treiben Premium-Kabinennachrüstungen voran, die Glasfaser und Hochleistungssitzschienen erfordern. Afrika bleibt der kleinste Markt, wobei 90 % der Nachfrage in Südafrika und Kenia konzentriert sind, wo die MRO-Infrastruktur begrenzt ist. In allen Teilregionen stellen steigende EWIS-Compliance-Kosten und Konnektivitäts-Upgrades sicher, dass der Markt für elektrische Verdrahtungsverbindungssysteme weiter wächst, auch wenn die Auslieferungsraten von Neubauten flach bleiben.

Wettbewerbslandschaft

Der Markt für elektrische Verdrahtungsverbindungssysteme weist eine moderate Konzentration auf, mit wichtigen Akteuren wie TE Connectivity, Safran, Amphenol, RTX (Collins Aerospace) und GKN Aerospace. Diese Unternehmen behaupten ihre Marktposition durch langfristige Verträge mit wichtigen Akteuren, darunter Boeing, Airbus und Verteidigungshauptauftragnehmer. Vertikale Integration ermöglicht es diesen Anbietern, Drahtextrusion, Steckverbinderfertigung und Endkabelbaumassemblierung innerhalb eines einzigen Betriebs zu verwalten und so die Koordinationskomplexität für OEMs zu reduzieren. Darüber hinaus schaffen Zertifizierungszyklen, die typischerweise 18–36 Monate dauern und nicht wiederkehrende Entwicklungskosten von USD 2–10 Millionen erfordern, erhebliche Markteintrittsbarrieren für neue Wettbewerber.

Kleinere Spezialisten, darunter Ducommun, Latecoere und Radiall, konzentrieren sich auf Nischenbereiche wie Kabelbäume mit Verbundstoffummantelung, additiv gefertigte Halterungen und Hochfrequenz-IFEC-Steckverbinder. Beispielsweise demonstrierten GE Aerospaces Titanhalterungen für den GE9X-Triebwerk, dass additive Fertigung die Vorlaufzeiten von 12 Wochen auf 3 Tage reduzieren und 35 Befestigungselemente eliminieren kann. Ebenso bietet L3Harris steckfertige Missionspods an, die standardisierte Verkabelung verwenden und Möglichkeiten für Expertise bei Schnellwechselsteckverbindern schaffen. Strategische Initiativen auf dem Markt umfassen häufig Fusionen und Übernahmen zur geografischen Expansion sowie Investitionen in automatisierte Tests zur Reduzierung von Garantiekosten und Verbesserung der betrieblichen Effizienz.

Trotz anhaltender Innovation bleibt der Markt aufgrund der sicherheitskritischen Natur von Zertifizierungsprozessen konservativ, was radikale Änderungen in der Systemarchitektur entmutigt. Folglich tendieren Fortschritte dazu, inkrementell zu sein und sich auf Bereiche wie höhere Temperaturisolierung, flüssigkeitsgekühlte Steckverbinder, eingebettete Sensoren und verbesserte Installationswerkzeuge zu konzentrieren. Der Markt für elektrische Verdrahtungsverbindungssysteme belohnt sowohl Größe als auch Spezialisierung, wobei etablierte Akteure Hochvolumenprogramme schützen und aufkommende Disruptoren Möglichkeiten anvisieren, bei denen Elektrifizierung oder Autonomie neue Lösungen erfordern.

Branchenführer für elektrische Verdrahtungsverbindungssysteme

TE Connectivity Corporation

GKN plc

RTX Corporation

Amphenol Corporation

LATECOERE S.A

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: GKN Aerospace und Anduril Industries UK haben eine Vereinbarung zur Zusammenarbeit an Lösungen für unbemannte Luftfahrzeuge (UAV) der nächsten Generation für britische Verteidigungsprogramme unterzeichnet, um die souveräne Fähigkeit des Landes zu stärken. GKN Aerospace gab eine strategische Kooperationsvereinbarung mit Anduril Industries UK bekannt, einem führenden Anbieter autonomer Plattformen, um die Entwicklung fortschrittlicher UAV- und Drehflügler-Technologien für britische Verteidigungsprogramme zu beschleunigen. Die Partnerschaft zielt auf wichtige britische Verträge ab, die Anfang 2026 erwartet werden, und liefert moderne Fähigkeiten, während sie gleichzeitig die souveräne Industriebasis des Vereinigten Königreichs stärkt. Die Industriepartnerschaft zielt zunächst auf den bevorstehenden Vertrag der britischen Regierung für die Land Autonomous Collaborative Platform (ACP) und das Projekt NYX der britischen Armee ab, das sich auf einen unbemannten Drehflügler der nächsten Generation für das Vereinigte Königreich konzentriert. Neben GKN Aerospace und Anduril Industries UK wird erwartet, dass Archer sein eVTOL-Know-how in das Projekt NYX einbringt. Im Rahmen der Zusammenarbeit wird GKN Aerospace die strukturelle Konstruktion und Integration leiten und dabei sein Fachwissen in den Bereichen Luftfahrtstrukturen, elektrische Verdrahtungsverbindungssysteme (EWIS) und Luft- und Raumfahrttechnik einsetzen. Ein erheblicher Teil der Arbeiten wird voraussichtlich von GKN Aerospaces Standort in Cowes durchgeführt, unterstützt durch die jüngste Investition von 10 Millionen GBP in den Standort, einschließlich modernster Reinräume, Verarbeitungsanlagen und Schulungseinrichtungen zur Unterstützung des Wachstums bei fortschrittlichen neuen Plattformen.

- Juni 2025: GKN Aerospace und Archer gaben eine erweiterte Zusammenarbeit zur Herstellung wichtiger Flugzeugzellenkomponenten für Archers Midnight-eVTOL-Flugzeug im Vereinigten Königreich bekannt. Diese Entwicklung stellt einen strategischen Schritt zur Skalierung der Produktionskapazitäten für nachhaltige Luftfahrttechnologien dar. Durch die Nutzung des Fachwissens von GKN Aerospace in den Bereichen leichte Luftfahrtstrukturen und elektrische Systeme zielt die Partnerschaft darauf ab, strenge Leistungs- und Zertifizierungsstandards zu erfüllen und damit die kommerzielle Bereitschaft von Archer zu stärken. Die Zusammenarbeit unterstreicht auch die wachsende Rolle der fortschrittlichen Fertigung im Markt für elektrische Luftmobilität und steht im Einklang mit den Branchentrends in Richtung Nachhaltigkeit und Innovation, während sie gleichzeitig die Position des Vereinigten Königreichs als Zentrum für fortschrittliche Luft- und Raumfahrtfertigung stärkt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für elektrische Verdrahtungsverbindungssysteme (EWIS) als Umsatz, der durch zertifizierte Drähte, Kabel, Schellen, Spleißverbindungen, Steckverbinder und Schutzmaterialien generiert wird, die Strom oder Daten in Starrflüglern, Drehflüglern und unbemannten Luftfahrzeugen in zivilen und militärischen Flotten leiten. Laut Mordor Intelligence-Analysten werden nur werkseitig installierte Kits und von Regulierungsbehörden genehmigte Nachrüstpakete, die an Flugzeug-OEMs oder lizenzierte MROs geliefert werden, berücksichtigt.

Ausschluss aus dem Umfang: Automobil-, Schienen-, Marine- und Industriekabelbäume sind von dieser Bewertung ausgeschlossen.

Segmentierungsübersicht

- Nach Komponente

- Drähte und Kabel

- Steckverbinder und Zubehör

- Klemmen und Spleißverbindungen

- Schutzmaterialien und Schellen

- Sonstiges (Druckdichtungen, elektrische Masseverbindungsgeräte usw.)

- Nach Plattform

- Starrflügler

- Kommerzielle Luftfahrt

- Schmalrumpfflugzeuge

- Großraumflugzeuge

- Regionalverkehrsflugzeuge

- Geschäfts- und Allgemeine Luftfahrt

- Geschäftsreiseflugzeuge

- Leichtflugzeuge

- Militärische Luftfahrt

- Kampfflugzeuge

- Transportflugzeuge

- Flugzeuge für Sondermissionen

- Kommerzielle Luftfahrt

- Drehflügler

- Kommerzielle Hubschrauber

- Militärhubschrauber

- Unbemannte Luftfahrtsysteme (UAS)

- Starrflügler

- Nach Anwendung

- Flugzeugzelle

- Avionik und Missionssysteme

- Antrieb

- Kabineninnenausstattung und IFEC

- Stromverteilung

- Nach Endnutzer

- OEM

- Aftermarket

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team führte strukturierte Interviews mit Kabelbaumtechnikern, Tier-1-Integratoren, Avionik-Inspektoren und Beschaffungsleitern in Nordamerika, Europa und dem Asien-Pazifik-Raum durch. Diese Gespräche verfeinerten Schätzungen der installierten Meter, den Zeitpunkt des Aftermarket-Austauschs und die regionalen Preise, bevor wir die Annahmen festlegten.

Desk-Research

Wir begannen mit Datensätzen von IATA, FAA, EASA, EUROCAE, UN-Comtrade-Code 8807 und jährlichen Auslieferungstabellen von Airbus und Boeing und überlagerten dann Erkenntnisse aus Unternehmens-10-Ks, Luft- und Raumfahrt-Fachzeitschriften, Dow Jones Factiva-Nachrichtenfluss und D&B-Hoovers-Lieferanteneinreichungen. Diese Quellen verankerten Basisvolumina und Transaktionswerte; viele weitere öffentliche Aufzeichnungen unterstützten feinere Überprüfungen.

Marktgrößenbestimmung und Prognose

Wir wendeten einen Top-down-Ansatz an, der jährliche Flugzeugauslieferungen, Bestandsflottenzahlen und den durchschnittlichen EWIS-Wert pro Plattform multipliziert und dann mit Stichproben-Stücklistenaufstellungen und Kanalpreissondierungen abgeglichen wurde. Schlüsselvariablen wie Schmalrumpf-Auftragsrückstand, Flugstundenauslastung, Meter-pro-Flugzeugzelle-Benchmarks, Kupferpreiskurven und vorgeschriebene Inspektionsintervalle speisen eine multivariate Regression, die die Nachfrage bis 2030 projiziert. Bottom-up-Lücken werden durch proportionale Zuweisung auf der Grundlage historischer Ersatzquoten überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ausgaben werden Varianzprüfungen gegenüber Handelsstatistiken und Lieferantenoffenlegungen unterzogen, gefolgt von einer Peer-Review. Wir aktualisieren das Modell jedes Jahr und führen es erneut aus, wenn Auftragsbuch-Schocks oder regulatorische Änderungen auftreten, sodass Kunden die neueste geprüfte Ansicht erhalten.

Warum Mordors Basislinie für elektrische Verdrahtungsverbindungssysteme Vertrauen verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen den Umfang ausweiten, Listen- und Nettopreise vermischen oder Währungen frühzeitig einfrieren.

Durch die Verankerung der Zahlen an zertifizierten Luftfahrtinstallationen und die Aktualisierung bei Bewegungen der Auftragsbücher liefert Mordor eine stabile, entscheidungsreife Basislinie.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückenverursacher |

|---|---|---|

| USD 3,10 Mrd. (2025) | ||

| USD 7,20 Mrd. (2024) | Globale Unternehmensberatung A | Fügt Marine- und Bodenfahrzeugverkabelung hinzu, vermischt OEM- und Aftermarket-Preise zu Katalogpreisen |

| USD 9,40 Mrd. (2024) | Branchenverband B | Bündelt Automobil-Kabelbäume und geht von einer einheitlichen jährlichen Preissteigerung von 4 Prozent aus |

| USD 6,60 Mrd. (2022) | Fachzeitschrift C | Älteres Basisjahr, fasst Steckverbinder und Klemmenkomponenten mit EWIS zusammen |

Diese Kontraste zeigen, dass wenn Umfang und Preisfilter abweichen, die Gesamtsummen stark schwanken; Mordors disziplinierte Definition, der Live-Aktualisierungsrhythmus und die zweigleisige Validierung machen seine Zahlen zum verlässlichen Ausgangspunkt für Planer.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für elektrische Verdrahtungsverbindungssysteme und wie ist der Wachstumsausblick?

Der Markt wird im Jahr 2026 auf USD 3,26 Milliarden geschätzt und soll bis 2031 USD 4,29 Milliarden erreichen, mit einer CAGR von 5,64 %.

Welches Komponentensegment wächst am schnellsten?

Das Segment Steckverbinder und Zubehör wird voraussichtlich bis 2031 mit einem CAGR von 5,87 % wachsen, da die Einführung modularer Architekturen zunimmt.

Wie werden unbemannte Luftfahrtsysteme die zukünftige EWIS-Nachfrage beeinflussen?

UAS-Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 8,50 % wachsen und eine Nachfrage nach leichten, EMI-gehärteten Kabelbäumen schaffen.

Warum werden Aftermarket-Umsätze immer wichtiger?

FAA- und EASA-Mandate erfordern, dass ältere Flotten Kabelbäume nachrüsten, was den Aftermarket auf eine CAGR von 6,44 % bis 2031 treibt.

Welche Technologietrends werden EWIS-Designs neu gestalten?

Hochspannungs-flüssigkeitsgekühlte Kabel, additiv gefertigte Halterungen und hybride faseroptische Steckverbinder sind führende Innovationen.

Seite zuletzt aktualisiert am: