Marktgröße und Marktanteil für Prüfgeräte für Elektrofahrzeugbatterien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.3 Milliarden US-Dollar |

| Marktgröße (2031) | 7.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Prüfgeräte für Elektrofahrzeugbatterien von Mordor Intelligence

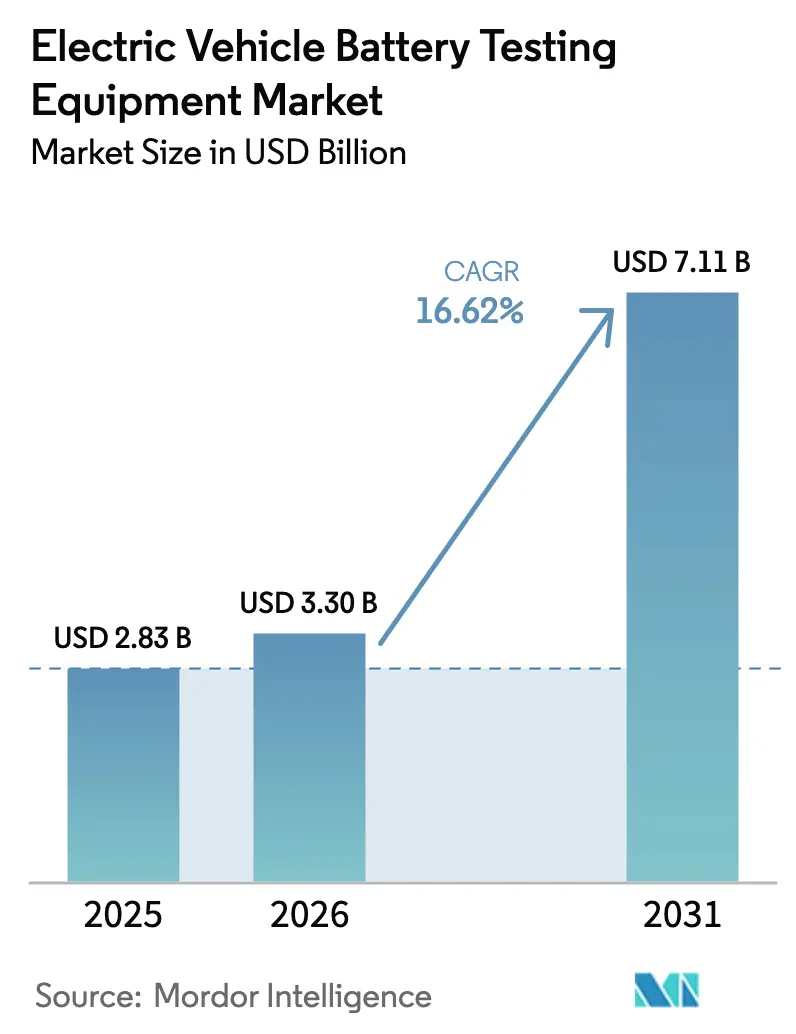

Die Marktgröße für Prüfgeräte für Elektrofahrzeugbatterien wird voraussichtlich von USD 2,83 Milliarden im Jahr 2025 auf USD 3,3 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 16,62 % über den Zeitraum 2026–2031 USD 7,11 Milliarden erreichen. Das starke Wachstum resultiert aus dem Zusammentreffen steigender Produktionsvolumina von Elektrofahrzeugen, strengerer Batteriesicherheitsvorschriften und der raschen Einführung von Hochenergiedichte-Chemien, die ausgefeiltere Validierungswerkzeuge erfordern. Der zunehmende Bau von Gigafabriken, insbesondere im asiatisch-pazifischen Raum und im nordamerikanischen „Batterie-Gürtel”, verändert die Nachfrage nach Investitionsgütern, während KI-gestützte Digital-Twin-Software die Testzyklen verkürzt und bei der Vorhersage von Alterungsmustern hilft. Dennoch stellen hohe Laboraufbaukosten und lange Akkreditierungszeiträume weiterhin eine Herausforderung für kleinere Hersteller dar und schaffen Möglichkeiten für unabhängige Labore und modulare Leasingmodelle.

Wichtigste Erkenntnisse des Berichts

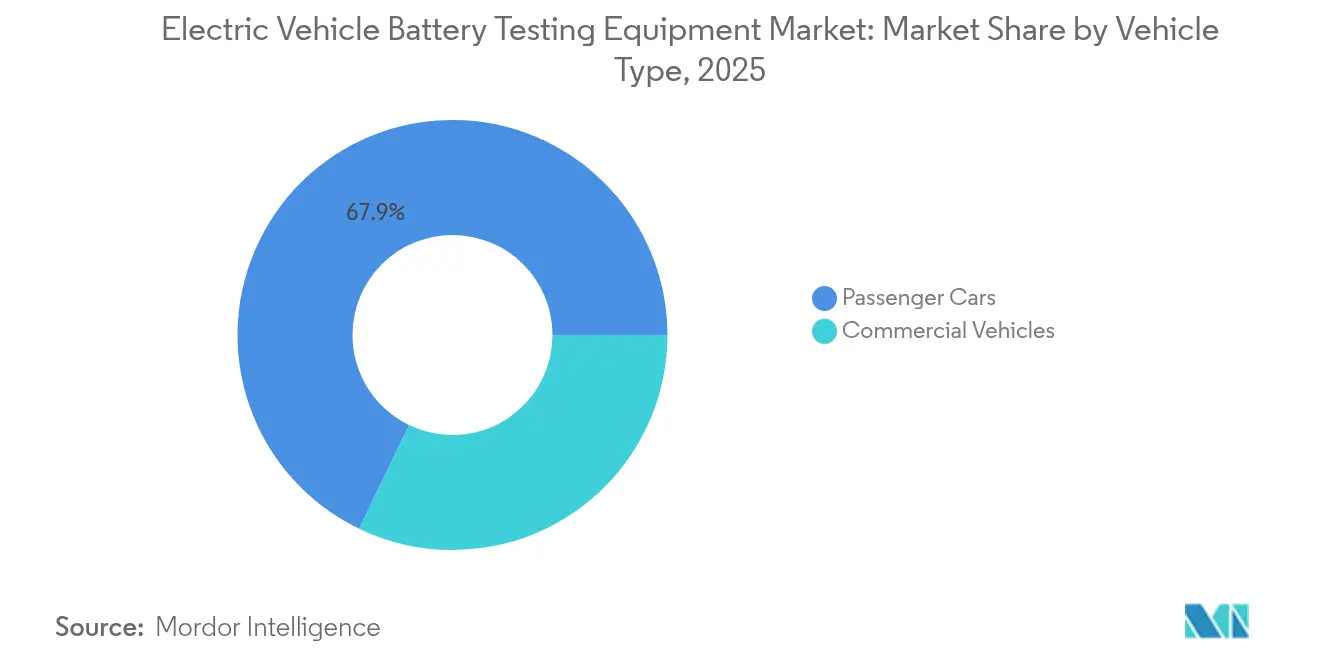

- Nach Fahrzeugtyp behielten Personenkraftwagen im Jahr 2025 einen Marktanteil von 67,85 % am Markt für Prüfgeräte für Elektrofahrzeugbatterien, während Nutzfahrzeuge bis 2031 mit einem CAGR von 18,05 % wachsen sollen.

- Nach Antriebsart dominierten batterieelektrische Fahrzeuge mit einem Anteil von 71,35 % am Markt für Prüfgeräte für Elektrofahrzeugbatterien im Jahr 2025; brennstoffzellenelektrische Fahrzeuge werden voraussichtlich bis 2031 mit einem CAGR von 23,1 % zulegen.

- Nach Prüfmethodik erfassten elektrische Tests im Jahr 2025 einen Marktanteil von 45,55 % am Markt für Prüfgeräte für Elektrofahrzeugbatterien, während chemische und Missbrauchstests den schnellsten CAGR von 18,74 % verzeichnen werden.

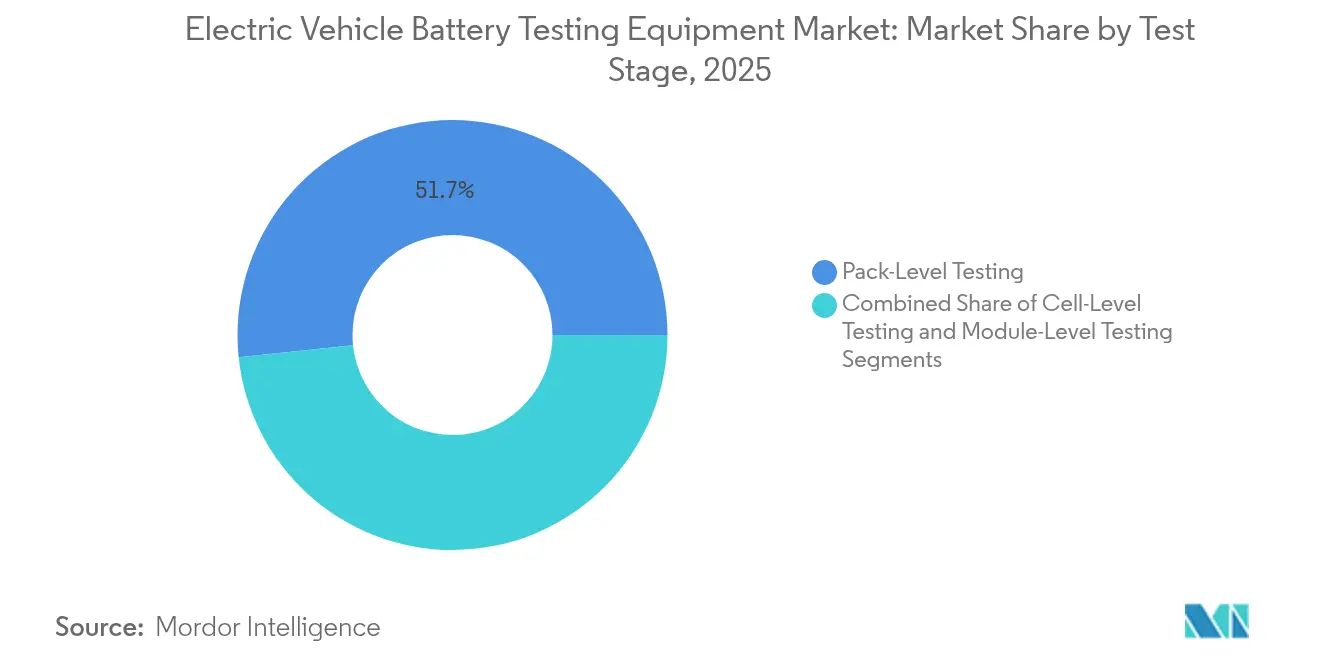

- Nach Prüfstufe führt die Packebenenprüfung mit einem Marktanteil von 51,65 % am Markt für Prüfgeräte für Elektrofahrzeugbatterien im Jahr 2025, die Zellebenenprüfung soll jedoch mit einem CAGR von 20,95 % expandieren.

- Nach Endnutzer hielten Labore von Automobilherstellern im Jahr 2025 einen Marktanteil von 56,90 % am Markt für Prüfgeräte für Elektrofahrzeugbatterien; unabhängige und Drittanbieter-Labore sind bis 2031 für einen CAGR von 16,95 % positioniert.

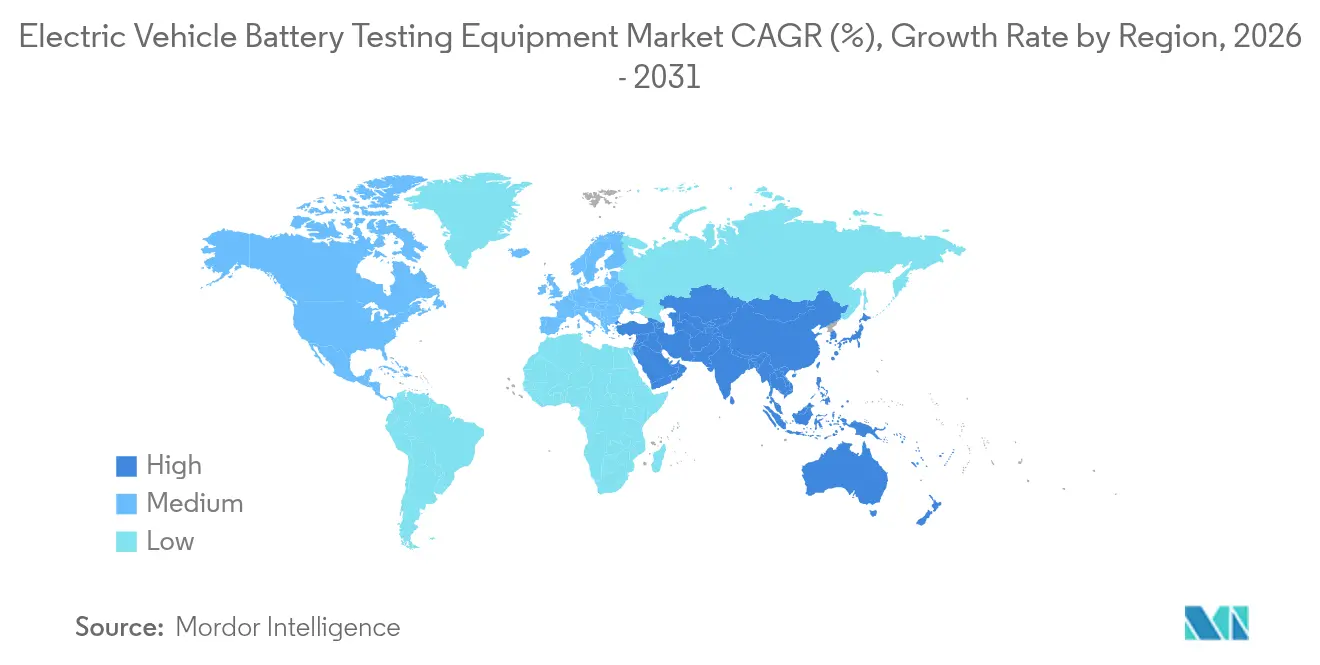

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Marktanteil von 46,05 % am Markt für Prüfgeräte für Elektrofahrzeugbatterien im Jahr 2025 und wird voraussichtlich den schnellsten zweistelligen CAGR von 16,33 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Prüfgeräte für Elektrofahrzeugbatterien

Treiber – Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigendes weltweites Produktions- und Absatzvolumen von Elektrofahrzeugen | +4.2% | Global, mit asiatisch-pazifischem Raum als führender Region mit 46 % Anteil | Mittelfristig (2–4 Jahre) |

| Bau von Gigafabriken durch Automobilhersteller mit Bedarf an automatisierten Inline-Prüfgeräten | +3.5% | Global, konzentriert in Batterie-Gürtel-Regionen | Mittelfristig (2–4 Jahre) |

| Strenge Batteriesicherheitsvorschriften (UN ECE R100, IEC 62660, UL 2580) | +3.1% | Global, mit EU und China als Treiber der Compliance | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf Hochenergiedichte-Chemien (Festkörper, NMC 811) | +2.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte Digital-Twin-Testprotokolle für prädiktive Alterung | +1.7% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Batteriewechsel-Netzwerke (BaaS) mit Bedarf an ultraschnellen Diagnoseprüfgeräten | +1.5% | China dominierend, Pilotprogramme in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes weltweites Produktions- und Absatzvolumen von Elektrofahrzeugen

Die Beschleunigung der globalen Elektrofahrzeugproduktion schafft eine beispiellose Nachfrage nach Batterieprüfinfrastruktur, da Hersteller von der Prototypenvalidierung zur Qualitätssicherung auf Gigafabrik-Niveau skalieren. Die Internationale Energieagentur berichtet, dass die Verkäufe von Elektrofahrzeugen im Jahr 2024 17 Millionen Einheiten erreichten, wobei die Batterienachfrage 750 GWh überstieg und umfassende Prüfprotokolle auf Zell-, Modul- und Packebene erforderte[1]„Global EV Outlook 2024”, Internationale Energieagentur, iea.blob.. Dieser Anstieg treibt Hersteller von Prüfgeräten dazu an, Hochdurchsatzlösungen zu entwickeln, die verschiedene Batterieformate verarbeiten und dabei Präzisionsstandards einhalten. Der Trend zur vertikalen Integration bei Automobilherstellern erfordert interne Prüfkapazitäten, was das traditionelle ausgelagerte Prüfmodell grundlegend verändert und Möglichkeiten für automatisierte, integrierte Prüfsysteme schafft. Honeywells Plattform für Batterieherstellungsexzellenz veranschaulicht diesen Trend, indem KI eingesetzt wird, um die Zellherstellungskosten zu senken und den Materialabfall in der Anlaufphase um 60 % zu reduzieren.

Bau von Gigafabriken durch Automobilhersteller mit Bedarf an automatisierten Inline-Prüfgeräten

Die Expansion von Gigafabriken auf globalen Märkten treibt die Nachfrage nach integrierten Hochgeschwindigkeitsprüfsystemen an, die eine Echtzeit-Qualitätsvalidierung innerhalb von Produktionslinien ermöglichen. Volkswagens PowerCo schreitet mit einer Gigafabrik im Wert von USD 7 Milliarden in Ontario voran und setzt dabei auf flexible Fertigungsstrategien und technologieagnostische Batteriezellendesigns[2]„Volkswagens EV-Batteriehersteller schreitet mit 7-Milliarden-Dollar-Gigafabrik voran, während die Pläne der Konkurrenten ins Stocken geraten”, National Observer, nationalobserver.com.. Diese Anlagen erfordern End-of-Line-Prüfsysteme zur Validierung elektrischer Leistung, Wärmemanagement und Sicherheitsparameter bei Produktionsgeschwindigkeiten. Digatrons Zusammenarbeit mit HAHN Automation veranschaulicht diesen Trend und bietet umfassende End-of-Line-Prüflösungen mit zentralisierten Datenbanken für Datenanalyse und Rückverfolgbarkeit. Die Integration von Prüfgeräten in Produktionsabläufe schafft Möglichkeiten für Hersteller, die schlüsselfertige Automatisierungslösungen anbieten.

Strenge Batteriesicherheitsvorschriften (UN ECE R100, IEC 62660, UL 2580)

Die Verschärfung der Vorschriften auf wichtigen Märkten wandelt die Prüfanforderungen von der grundlegenden Compliance zu einer umfassenden Sicherheitsvalidierung um und treibt die Nachfrage nach fortschrittlichen Prüfgeräten an. Chinas neuer Standard GB38031-2025, der ab Juli 2026 gilt, schreibt verbesserte thermische Diffusionstests und eine zweistündige Bedingung ohne Feuer/ohne Explosion nach thermischen Ereignissen vor und setzt globale Maßstäbe für die Batteriesicherheit. Die EU-Batterieverordnung 2023/1542 schreibt ab 2027 digitale Pässe für Batterien mit mehr als 2 kWh vor und erfordert eine umfassende Lebenszyklusverfolgung und Prüfdokumentation. Die Umsetzung von US FMVSS 305a schafft zusätzliche Compliance-Ebenen und verpflichtet Hersteller, Risikominderungsstrategien für thermische Durchgehszenarien nachzuweisen[3]„Bundesvorschriften für Kraftfahrzeugsicherheit; FMVSS Nr. 305a Elektrisch angetriebene Fahrzeuge: Integrität des elektrischen Antriebsstrangs, Globale technische Regelung Nr. 20, Einbeziehung durch Verweis”, Bundesregister, federalregister.gov.. Diese sich entwickelnden Standards treiben die Komplexität von Prüfgeräten voran, wobei TÜV Rheinland EUR 24 Millionen in neue Traktionsbatterielabore investiert, um der wachsenden Compliance-Nachfrage gerecht zu werden.

Umstieg auf Hochenergiedichte-Chemien (Festkörper, NMC 811)

Der Übergang zu Batteriechemien der nächsten Generation verändert die Prüfanforderungen grundlegend und schafft Nachfrage nach Spezialgeräten, die Festkörper- und fortschrittliche Lithium-Ionen-Technologien validieren. Festkörperbatterien versprechen Energiedichten von über 500 Wh/kg, erfordern jedoch neuartige Prüfprotokolle für Grenzflächenstabilität und Wärmemanagement, wobei die Massenproduktion für etwa 2027–2028 erwartet wird. Japan führt bei der Entwicklung von Festkörperpatenten mit staatlichen Subventionen in Höhe von USD 2,24 Milliarden, während sich US-amerikanische Hersteller auf die Kommerzialisierung konzentrieren, um die chinesische Dominanz bei traditionellen Lithium-Ionen-Technologien zu überholen. Hersteller von Prüfgeräten passen sich an, indem sie höhere Spannungskapazitäten von bis zu 2.000 V und Leistungsniveaus von über 600 kW entwickeln, um diesen fortschrittlichen Chemien gerecht zu werden. Die Komplexität der Validierung von Festkörpergrenzflächen und des thermischen Verhaltens schafft Möglichkeiten für KI-gestützte Prüfprotokolle, die Leistungsabbaummuster vorhersagen können.

Hemmnisse – Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Prüfstände | -2.1% | Global, insbesondere kleinere Hersteller betreffend | Kurzfristig (≤ 2 Jahre) |

| Lange Vorlaufzeiten für den Aufbau akkreditierter Batterielabore | -1.8% | Nordamerika und EU, mit regulatorischen Engpässen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Batterieprüfingenieuren | -1.4% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Sich schnell entwickelnde Standards gefährden die Obsoleszenz von Geräten | -1.2% | Global, mit schnelleren Zyklen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für fortschrittliche Prüfstände

Die erheblichen Investitionen, die für eine umfassende Batterieprüfinfrastruktur erforderlich sind, schaffen Eintrittsbarrieren für kleinere Hersteller und schränken die Marktzugänglichkeit ein, insbesondere da die Prüfanforderungen immer anspruchsvoller werden. Fortschrittliche Prüfsysteme, die mit Batteriechemien der nächsten Generation umgehen können, erfordern Investitionen von über USD 10 Millionen für vollständige Laboreinrichtungen, wobei Spezialgeräte wie Kammern für thermisches Durchgehen und Hochspannungsprüfsysteme Premiumpreise erzielen. TÜV SÜDs Umsatzmeilenstein von EUR 3 Milliarden im Jahr 2024 spiegelt das Ausmaß der Investitionen wider, die für eine globale Prüfinfrastruktur erforderlich sind, wobei das Unternehmen kontinuierlich Laboreinrichtungen ausbaut, um der Nachfrage gerecht zu werden. Diese Kapitalintensität treibt die Konsolidierung unter Prüfdienstleistern voran und schafft gleichzeitig Möglichkeiten für Geräteleasing und gemeinsam genutzte Prüfeinrichtungen. Der Einsatz KI-gestützter Prüflösungen bietet potenzielle Kostensenkungen durch verbesserte Effizienz und verkürzte Prüfzeiten. Forschungen der US-Armee zeigen eine Reduzierung der Prüfzeit von Jahren auf Tage mithilfe von Algorithmen des maschinellen Lernens.

Lange Vorlaufzeiten für den Aufbau akkreditierter Batterielabore

Verlängerte Entwicklungszeiträume für zertifizierte Prüfeinrichtungen hemmen das Marktwachstum, da regulatorische Anforderungen und technische Komplexität die Projektdauer und -kosten erhöhen. Akkreditierungsverfahren für Batterieprüflabore erfordern die Einhaltung der ISO-17025-Normen und spezifischer Automobilanforderungen, was die Projektzeiträume oft auf mehr als 24 Monate von der Konzeption bis zum Betrieb verlängert. Die Einrichtung des nordamerikanischen Labors für fortschrittliche Batterien von UL Solutions in Auburn Hills veranschaulicht die damit verbundene Komplexität, die umfangreiche Geräteintegration und Genehmigungsverfahren erfordert. Der Mangel an qualifizierten Batterieprüfingenieuren verstärkt diese Verzögerungen, da für fortschrittliche Prüfprotokolle und den Gerätebetrieb spezielles Fachwissen erforderlich ist. Siemens' Investition von USD 150 Millionen in Kanada für ein globales Forschungs- und Entwicklungszentrum für Elektrofahrzeugbatterien verdeutlicht das Ausmaß des Engagements, das für die Entwicklung umfassender Prüfkapazitäten erforderlich ist. Diese verlängerten Zeiträume schaffen Möglichkeiten für modulare Prüflösungen und beschleunigte Einsatzstrategien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Flotten treiben die Prüfnachfrage an

Personenkraftwagen halten im Jahr 2025 einen Anteil von 67,85 % am Markt für Prüfgeräte für Elektrofahrzeugbatterien, während Nutzfahrzeuge das am schnellsten wachsende Segment mit einem CAGR von 18,05 % bis 2031 darstellen. Flottenelektrifizierungsmandate und Vorteile bei den Gesamtbetriebskosten treiben die Einführung von Nutzfahrzeugen voran und erfordern spezialisierte Prüfprotokolle für Hochlastanwendungen und verlängerte Betriebslebensdauern. Nutzfahrzeugbatterien sind einzigartigen Belastungsmustern ausgesetzt, darunter häufige Ladezyklen, unterschiedliche Lastbedingungen und verlängerte Betriebsstunden, was verbesserte Haltbarkeitsprüfungen und Wärmemanagementvalidierungen erforderlich macht.

Der Wandel zur gewerblichen Elektrifizierung schafft Nachfrage nach Prüfgeräten, die reale Betriebsbedingungen simulieren können, einschließlich regenerativer Bremszyklen und Nutzlastvariationen. Das EVESE-II-Konsortium des Southwest Research Institute, das im August 2024 gestartet wurde, konzentriert sich auf die Alterung von Batteriezellen und Schnellladeprotokolle, die für gewerbliche Anwendungen relevant sind. Die Prüfung von Personenkraftwagen bleibt das größte Segment, steht jedoch unter Kommodifizierungsdruck, da sich Prüfprotokolle standardisieren. Im Gegensatz dazu erzielt die Prüfung von Nutzfahrzeugen aufgrund anwendungsspezifischer Anforderungen und verlängerter Validierungszeiträume Premiumpreise.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Brennstoffzellenwachstum fordert BEV-Dominanz heraus

Batterieelektrische Fahrzeuge beherrschen im Jahr 2025 71,35 % des Marktes für Prüfgeräte für Elektrofahrzeugbatterien. Dennoch entwickeln sich brennstoffzellenelektrische Fahrzeuge mit einem CAGR von 23,1 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch Schwerlastanwendungen und Investitionen in die Wasserstoffinfrastruktur. Die Prüfung von brennstoffzellenelektrischen Fahrzeugen erfordert spezialisierte Validierungsprotokolle für Brennstoffzellenstapel, Sicherheit von Wasserstoffspeichersystemen und Integration von Hybridantriebssträngen, was Nischenmöglichkeiten für Hersteller von Prüfgeräten schafft. HORIBAs Einführung der C05-LT 100W PEM-Brennstoffzellenprüfstation im Mai 2025 zeigt die wachsende Marktanerkennung der Prüfanforderungen für brennstoffzellenelektrische Fahrzeuge.

Plug-in-Hybridfahrzeuge halten eine stetige Nachfrage nach Prüfkapazitäten für duale Antriebsstränge aufrecht, während Hybridfahrzeuge mit sinkenden Prüfanforderungen konfrontiert sind, da Hersteller auf vollständige Elektrifizierungsstrategien umsteigen. CamMotives Einrichtung eines dedizierten Wasserstoffbrennstoffzellen-Prüfzentrums in Cambridge, Vereinigtes Königreich, mit einer Kapazität von bis zu 150 kW, spiegelt die spezialisierte Infrastruktur wider, die für die Validierung brennstoffzellenelektrischer Fahrzeuge erforderlich ist. Die Komplexität der Prüfprotokolle für brennstoffzellenelektrische Fahrzeuge, einschließlich der Haltbarkeitsbewertung unter variierenden Temperatur- und Feuchtigkeitsbedingungen, schafft Markteintrittsbarrieren und unterstützt Premiumpreise für spezialisierte Prüfdienstleistungen.

Nach Prüfart: Missbrauchstests gewinnen an Bedeutung

Elektrische Tests dominierten den Markt mit einem Anteil von 45,55 % am Markt für Prüfgeräte für Elektrofahrzeugbatterien im Jahr 2025, was die grundlegenden Validierungsanforderungen für Batterieleistung und Sicherheitseigenschaften widerspiegelt. Missbrauchs-/chemische Tests stellen jedoch mit einem CAGR von 18,74 % bis 2031 die am schnellsten wachsende Kategorie dar, angetrieben durch den regulatorischen Schwerpunkt auf der Prävention von thermischem Durchgehen und der Sicherheitsvalidierung. Chinas neuer Standard GB38031-2025 schreibt verbesserte thermische Diffusionstests und Bodenaufpralltests vor, während EU-Vorschriften umfassende Missbrauchstests für die Einhaltung des Batteriepasses erfordern.

Thermische Tests gewinnen an Bedeutung, da die Energiedichten von Batterien zunehmen und das Wärmemanagement für Leistung und Sicherheit entscheidend wird. Die Entwicklung von Festkörperbatterien erfordert neuartige thermische Prüfprotokolle zur Validierung der Grenzflächenstabilität und der Wärmeabführungseigenschaften. Mechanische Tests entwickeln sich weiter, um neue Batterieformate und Verpackungsdesigns zu berücksichtigen, während chemische Tests auf fortschrittliche Elektrolytformulierungen und Festkörpergrenzflächen ausgeweitet werden. AVLs Einführung des Stingray™ One Batteriefeuerlöschsystems zeigt den wachsenden Fokus auf die Minderung und Prüfung von thermischem Durchgehen.

Nach Prüfstufe: Innovation auf Zellebene treibt das Wachstum an

Die Packebenenprüfung hält im Jahr 2025 einen Marktanteil von 51,65 % am Markt für Prüfgeräte für Elektrofahrzeugbatterien und spiegelt die entscheidende Bedeutung der Systemebenenvalidierung für die Fahrzeugintegration und Sicherheitszertifizierung wider. Die Zellebenenprüfung entwickelt sich mit einem CAGR von 20,95 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch die Entwicklung fortschrittlicher Chemien und Qualitätskontrollanforderungen in der Fertigungsphase. Der Wandel zu Festkörper- und Chemien der nächsten Generation erfordert eine umfassende Charakterisierung auf Zellebene, um Leistungsabbaummechanismen zu verstehen und Fertigungsprozesse zu optimieren.

Die Modulebenenprüfung ist eine intermediäre Validierungsstufe, die besonders wichtig für Hersteller ist, die standardisierte Zellformate in benutzerdefinierten Modulkonfigurationen verwenden. Hiokis Einführung des Präzisionsbatterieprüfgeräts BT6065 und BT6075 im Jahr 2024 zeigt die wachsende Komplexität von Prüfgeräten auf Zellebene mit Kapazitäten für die Klassifizierung von Batteriezellen der nächsten Generation und End-of-Line-Prüfungen. Die Integration KI-gestützter Prüfprotokolle auf Zellebene ermöglicht eine prädiktive Qualitätsbewertung und reduziert nachgelagerte Prüfanforderungen, was zu Effizienzgewinnen im gesamten Validierungsprozess führt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unabhängige Labore erweitern die Marktreichweite

Labore von Automobilherstellern beherrschen im Jahr 2025 56,90 % des Marktanteils am Markt für Prüfgeräte für Elektrofahrzeugbatterien und spiegeln die Präferenz der Hersteller für interne Prüfkapazitäten und proprietäre Validierungsprotokolle wider. Unabhängige Drittanbieter-Labore stellen mit einem CAGR von 16,95 % bis 2031 das am schnellsten wachsende Segment dar, angetrieben durch den Auslagerungsbedarf kleinerer Hersteller und spezialisierte Prüfanforderungen. Die Komplexität der regulatorischen Compliance auf mehreren Märkten schafft Möglichkeiten für unabhängige Labore, die umfassende Zertifizierungsdienstleistungen und globalen Marktzugang anbieten.

Forschungsinstitute und Universitäten tragen zur grundlegenden Batterieforschung und zur Entwicklung von Technologien der nächsten Generation bei und arbeiten häufig mit der Industrie für kollaborative Prüfprogramme zusammen. HORIBAs Partnerschaft mit dem IIT Delhi für Forschung zu Elektrofahrzeugen und grünem Wasserstoff veranschaulicht dieses Kooperationsmodell. Die umfangreiche Forschungsinfrastruktur der Fraunhofer-Batterieallianz unterstützt Batterieprüfungen, Simulationen und techno-ökonomische Bewertungen und überbrückt wissenschaftliche Forschung und industrielle Anwendung. Unabhängige Labore profitieren von Skaleneffekten und spezialisiertem Fachwissen und bieten kosteneffektive Prüflösungen für Hersteller ohne interne Kapazitäten.

Geografische Analyse

Der asiatisch-pazifische Raum verankerte im Jahr 2025 46,05 % des Marktes für Prüfgeräte für Elektrofahrzeugbatterien und wird bis 2031 mit einem CAGR von 16,33 % expandieren. Japan behauptet seine technologische Führungsposition bei Festkörper-Schutzrechten, unterstützt durch staatliche Subventionen in Höhe von USD 2,24 Milliarden und einem breiten Angebot an Materiallieferanten.

Nordamerika ist eine der Schlüsselregionen, die eine entscheidende Rolle bei der Marktentwicklung spielen wird. Angetrieben durch USD 40,9 Milliarden an Investitionen in die Batterieherstellung und eine Kapazitätserweiterung auf 1.200 GWh bis 2030. Zu den wichtigsten Projekten gehören LG Energy Solutions USD 5,5 Milliarden teure Anlage in Arizona, die ab 2026 jährlich 53 GWh produziert, und Volkswagen PowerCos USD 7 Milliarden teure Gigafabrik in Ontario, die 2027 die Produktion aufnimmt. Der Inflation Reduction Act bietet erhebliche Anreize für die inländische Batterieproduktion, während die Einrichtung des nordamerikanischen Labors für fortschrittliche Batterien von UL Solutions in Auburn Hills die regionale Prüfinfrastrukturentwicklung unterstützt. Siemens' Investition von USD 150 Millionen in Kanada für ein globales Forschungs- und Entwicklungszentrum für Elektrofahrzeugbatterien, das KI und Digital-Twin-Engineering nutzt, zeigt den Fokus der Region auf fortschrittliche Prüftechnologien. Die Investition des US-amerikanischen Energieministeriums von USD 25 Millionen in Fertigungsprojekte für Batterien der nächsten Generation unterstützt das Wachstum der Nachfrage nach Prüfgeräten weiter. Europa differenziert sich durch Regulierung. Die EU-Batterieverordnung schreibt ab 2027 Recycling, Offenlegung des CO₂-Fußabdrucks und digitale Pässe vor. Northvolts 60-GWh-Werk in Deutschland und die Fraunhofer-Forschungsfabrik in Münster stärken die regionale Versorgungssicherheit. Prüfanbieter profitieren von steigender Nachfrage nach Lebenszyklusbewertungen, einschließlich der Validierung von Zweitnutzung und Recycling.

Wettbewerbslandschaft

Der Markt für Prüfgeräte für Elektrofahrzeugbatterien weist eine moderate Fragmentierung auf, wobei sich die Konsolidierung intensiviert, da etablierte Akteure spezialisierte Fähigkeiten und aufkommende Technologien erwerben. Marktführer nutzen Strategien der vertikalen Integration und kombinieren Hardwareherstellung mit Softwareanalyse und KI-gestützten Prüfprotokollen, um umfassende Lösungen zu schaffen.

Strategische Akquisitionen verändern die Wettbewerbsdynamik, da Unternehmen ihre technologischen Fähigkeiten und geografische Reichweite ausbauen möchten. UL Solutions' Übernahme der deutschen BatterieIngenieure GmbH im Mai 2024 stärkte seinen europäischen Batterieprüf-Fußabdruck. Emersons Investition in das KI-gestützte Prüf-Startup EecoMobility zeigt die wachsende Bedeutung künstlicher Intelligenz in der Batteriediagnostik.

Der Prüf- und Messsektor verzeichnete einen Anstieg der Fusions- und Übernahmeaktivitäten, darunter Spectris' Kauf von Micromeritics für USD 630 Millionen. Die technologische Differenzierung konzentriert sich zunehmend auf KI-Integration, Digital-Twin-Fähigkeiten und Lösungen für prädiktive Wartung, wobei Unternehmen wie Honeywell die Batterieherstellung durch KI-gestützte Plattformen revolutionieren, die den Materialabfall um 60 % reduzieren und die Zellenausbeute verbessern.

Branchenführer im Bereich Prüfgeräte für Elektrofahrzeugbatterien

TÜV Rheinland Group

Keysight Technologies, Inc.

National Instruments Corporation

HORIBA Ltd.

AVL List GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: UL Solutions Inc. eröffnete sein europäisches Labor für fortschrittliche Batterieprüfung in Aachen, Deutschland. Diese Einrichtung wird Batterien für Elektrofahrzeuge und großmaßstäbliche Energiespeichersysteme testen und die Batterietechnologie-Prüfkapazitäten des Unternehmens erheblich verbessern sowie seine Präsenz in Europa ausbauen.

- April 2025: SGA SA erweiterte seine Batterieprüf- und Zertifizierungsdienstleistungen in seinem Labor in Suwanee bei Atlanta, Georgia, USA. Diese Erweiterung ermöglicht es dem Unternehmen, Prüfdienstleistungen im gesamten Land anzubieten.

- August 2024: UL Solutions, ein Anbieter von Prüf-, Inspektions- und Zertifizierungsdienstleistungen für den Sektor sauberer Energie, eröffnete sein nordamerikanisches Labor für fortschrittliche Batterien in Auburn Hills, Michigan. Diese Einrichtung wird sich auf die Prüfung von Batterien für Elektro- und Hybridfahrzeuge sowie industrielle Anwendungen konzentrieren. Das Prüfrepertoire des Labors umfasst thermische Brandausbreitung, elektrische, mechanische Missbrauchs- und Umweltbewertungen, die alle den von UL, der Internationalen Elektrotechnischen Kommission (IEC), den Vereinten Nationen (UN) und der Gesellschaft der Automobilingenieure (SAE) festgelegten Standards entsprechen.

- August 2024: Das indische Unionsministerium für Verbraucherangelegenheiten eröffnete eine Prüfeinrichtung für Elektrofahrzeugbatterien in Bengaluru, Indien. Diese hochmoderne Einrichtung befindet sich im Nationalen Prüfhaus (NTH) innerhalb des Komplexes des Regionalen Referenzstandard-Labors in Jakkur. Die Einrichtung bedient Elektrofahrzeughersteller in Südindien und bietet wesentliche Batterieprüfdienstleistungen mit Schwerpunkt auf Leistungsindikatoren, Sicherheitsstandards und Batterieeffizienz.

Globaler Marktbericht für Prüfgeräte für Elektrofahrzeugbatterien – Berichtsumfang

Prüfgeräte für Elektrofahrzeugbatterien helfen bei der Bewertung des Zustands der Elektrofahrzeugbatterie und ihrer Zuverlässigkeit, um Spitzenleistungen zu gewährleisten. Mehrere Werkzeuge und Softwarelösungen sind darauf ausgelegt, mechanische, elektrische und andere Tests an diesen Batterien durchzuführen, um ihre Leistungsfähigkeit zu untersuchen und zu analysieren.

Der Markt für Prüfgeräte für Elektrofahrzeugbatterien ist nach Fahrzeugtyp, Antriebsart, Prüfart und Geografie segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge unterteilt. Nach Antriebsart ist der Markt in batterieelektrische Fahrzeuge (BEV), Plug-in-Hybridfahrzeuge (PHEV), Hybridfahrzeuge (HEV) und brennstoffzellenelektrische Fahrzeuge (FCEV) unterteilt. Nach Prüfart ist der Markt in mechanische Tests, thermische Tests, elektrische Tests und sonstige (chemische Tests usw.) unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Personenkraftwagen |

| Nutzfahrzeuge |

| Batterieelektrische Fahrzeuge (BEV) |

| Plug-in-Hybridfahrzeuge (PHEV) |

| Hybridfahrzeuge (HEV) |

| Brennstoffzellenelektrische Fahrzeuge (FCEV) |

| Mechanische Tests |

| Thermische Tests |

| Elektrische Tests |

| Chemische Tests/Missbrauchstests |

| Zellebenenprüfung |

| Modulebenenprüfung |

| Packebenenprüfung |

| Labore von Automobilherstellern |

| Unabhängige Drittanbieter-Labore |

| Forschungsinstitute und Universitäten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Antriebsart | Batterieelektrische Fahrzeuge (BEV) | |

| Plug-in-Hybridfahrzeuge (PHEV) | ||

| Hybridfahrzeuge (HEV) | ||

| Brennstoffzellenelektrische Fahrzeuge (FCEV) | ||

| Nach Prüfart | Mechanische Tests | |

| Thermische Tests | ||

| Elektrische Tests | ||

| Chemische Tests/Missbrauchstests | ||

| Nach Prüfstufe | Zellebenenprüfung | |

| Modulebenenprüfung | ||

| Packebenenprüfung | ||

| Nach Endnutzer | Labore von Automobilherstellern | |

| Unabhängige Drittanbieter-Labore | ||

| Forschungsinstitute und Universitäten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Prüfgeräte für Elektrofahrzeugbatterien?

Der Markt wird im Jahr 2026 auf USD 3,3 Milliarden geschätzt und soll bis 2031 USD 7,11 Milliarden erreichen.

Welche Region führt den Markt derzeit an?

Der asiatisch-pazifische Raum hält 46,05 % des globalen Umsatzes, angetrieben durch Chinas dominante Zellfertigungskapazitäten.

Wie schnell wächst das Nutzfahrzeugsegment?

Die Prüfnachfrage für Nutzfahrzeugbatterien wird voraussichtlich mit einem CAGR von 18,05 % steigen, da sich die Flottenelektrifizierung beschleunigt.

Warum gewinnen unabhängige Labore an Bedeutung?

Hohe Investitionskosten und lange Akkreditierungszeiträume veranlassen kleinere Hersteller zur Auslagerung der Validierung und fördern einen CAGR von 16,95 % für unabhängige Labore.

Welche Rolle spielt KI in diesem Markt?

KI-gestützte Digital-Twin-Plattformen reduzieren den Materialabfall, verkürzen Testzyklen und ermöglichen prädiktive Wartung, was Anbietern einen Wettbewerbsvorteil verschafft.

Seite zuletzt aktualisiert am: