Marktgröße und Marktanteil für Kathoden in Elektrofahrzeugbatterien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

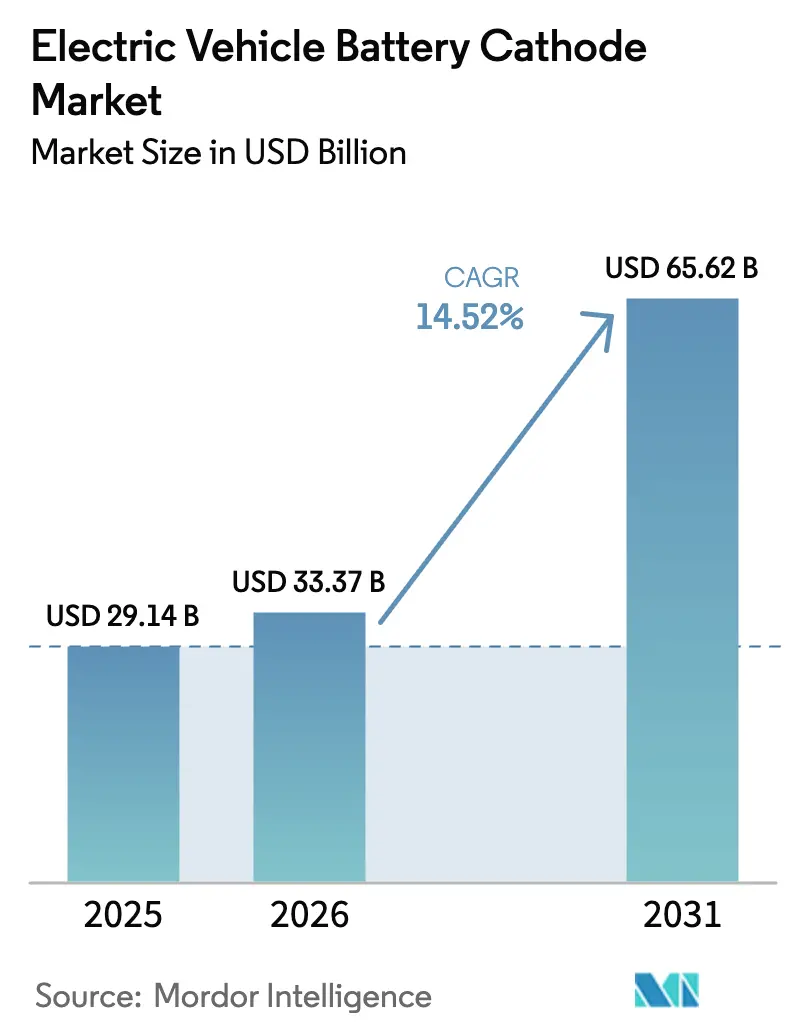

| Marktgröße (2026) | 33.37 Milliarden US-Dollar |

| Marktgröße (2031) | 65.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.52% CAGR |

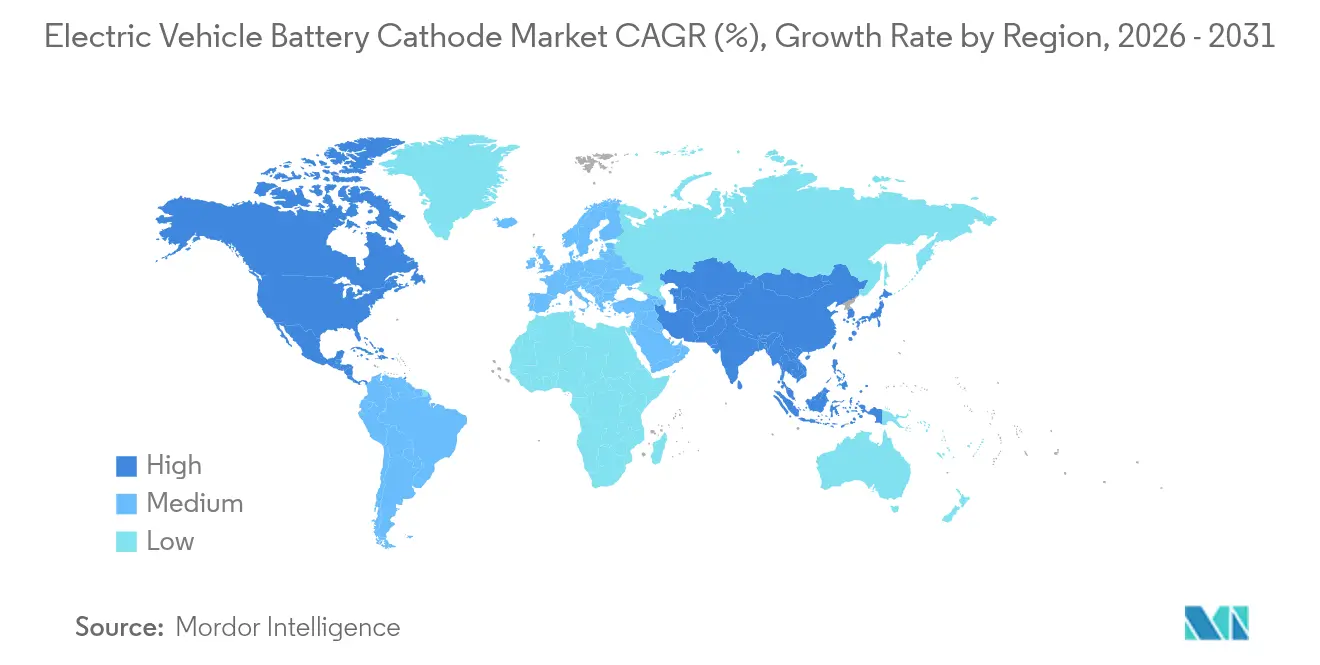

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kathoden in Elektrofahrzeugbatterien von Mordor Intelligence

Die Marktgröße für Kathoden in Elektrofahrzeugbatterien wird im Jahr 2026 auf 33,37 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 29,14 Milliarden USD, mit Prognosen für 2031 von 65,62 Milliarden USD, was einem Wachstum von 14,52 % CAGR über den Zeitraum 2026–2031 entspricht.

Der stark steigende Ausstoß an Elektrofahrzeugen, die Diversifizierung der Chemie zwischen Lithium-Eisenphosphat- und hochnickelreichen Varianten sowie Lokalisierungsvorschriften in Nordamerika und Europa bilden gemeinsam die Grundlage für diese Expansion. Prismatische Zellen dominieren derzeit die Volumina, doch Pouch-Formate wachsen schnell, da Automobilhersteller eine strukturelle Batterieintegration anstreben, die das Fahrzeuggewicht reduziert und die thermische Effizienz steigert. Asien-Pazifik bleibt der umsatzstärkste Markt, doch sein Wachstum wird nun von Zwei- und Dreirädern in Indien und Südostasien bestimmt, die Kathodenmaterial schneller absorbieren, als traditionelle Automobilzentren Kapazitäten aufbauen können. Gleichzeitig erhöhen regulatorische Anreize in den Vereinigten Staaten und der Europäischen Union die Lieferkosten, sichern jedoch langfristige Abnahmeverträge für regional bezogene Vorläufermaterialien.

Wichtigste Erkenntnisse des Berichts

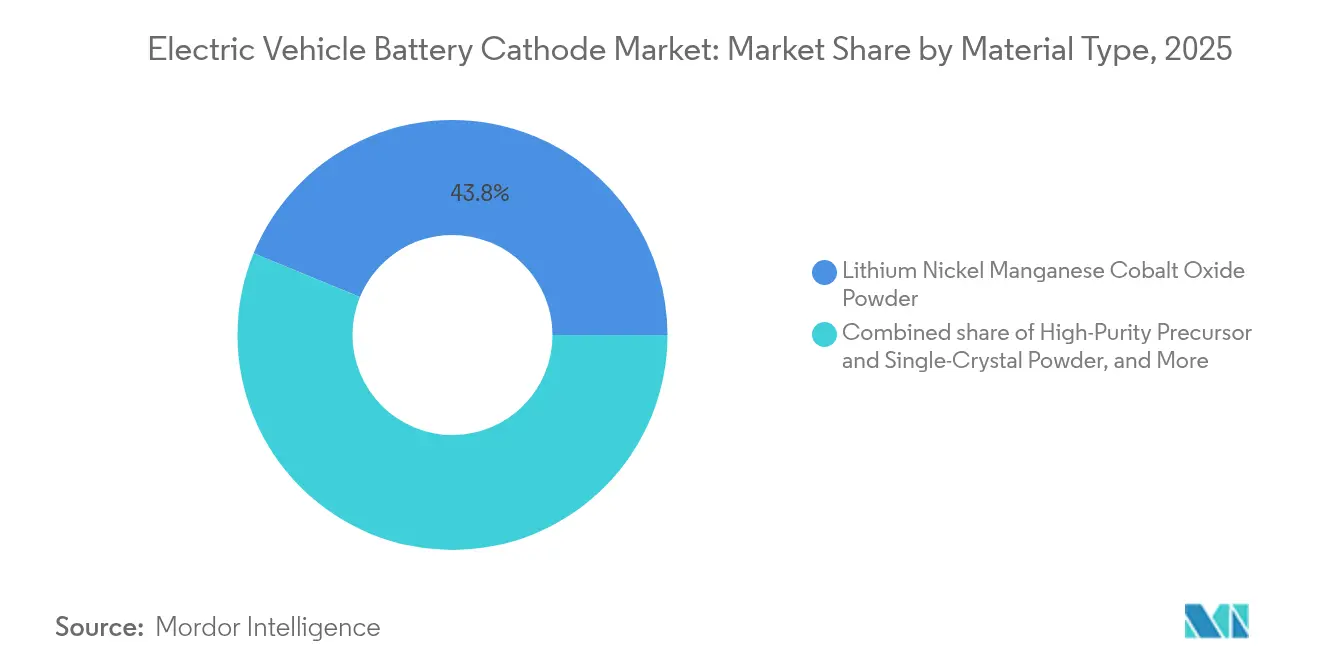

- Nach Materialtyp entfiel auf Lithium-Nickel-Mangan-Kobaltoxid im Jahr 2025 ein Umsatzanteil von 43,80 %, während Einkristall- und andere hochreine Varianten bis 2031 voraussichtlich mit einer CAGR von 18,95 % wachsen werden.

- Nach Zellformat hielten prismatische Designs im Jahr 2025 einen Marktanteil von 49,40 % am Markt für Kathoden in Elektrofahrzeugbatterien, doch Pouch-Architekturen entwickeln sich bis 2031 mit 21,05 % weiter.

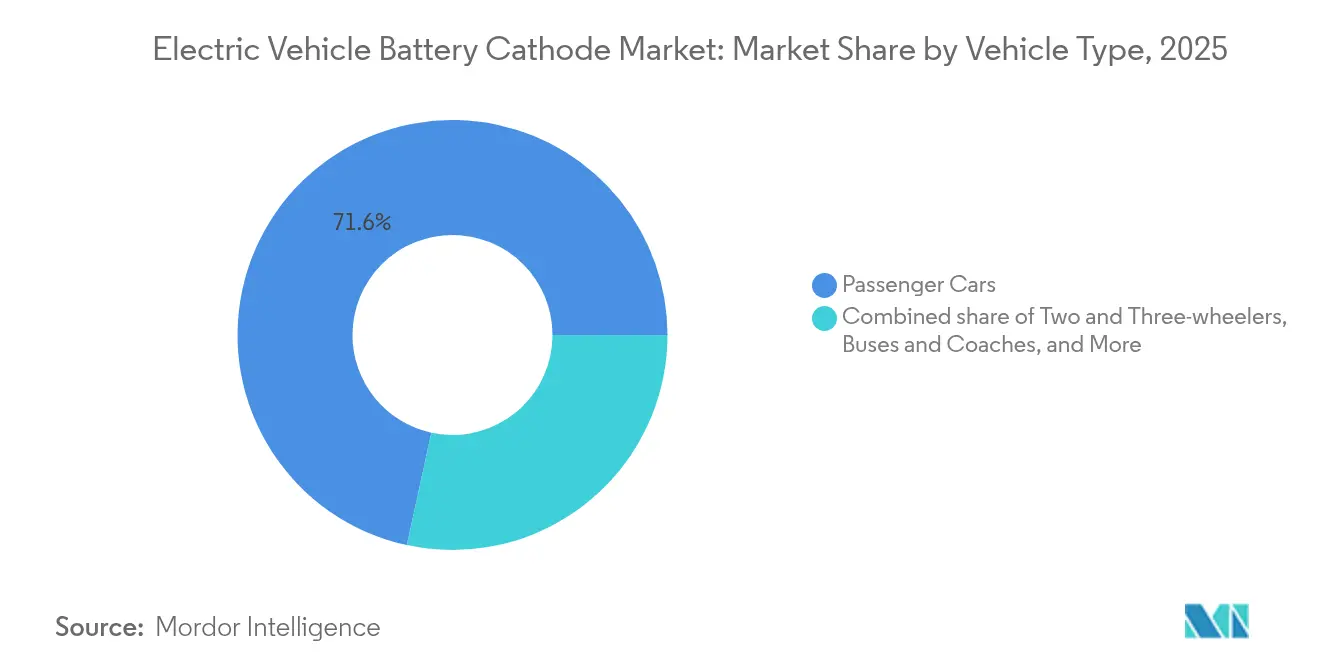

- Nach Fahrzeugtyp führten Personenkraftwagen mit 71,60 % der Nachfrage im Jahr 2025, doch Zwei- und Dreiräder werden die schnellste CAGR von 27,4 % verzeichnen und die Beschaffungsmuster neu gestalten.

- Nach Geografie entfielen auf Asien-Pazifik 50,20 % des Umsatzes im Jahr 2025, obwohl Nordamerika und Europa zweistellige Zuwächse verzeichnen, da Section-45X- und Gutschriften aus dem Gesetz über kritische Rohstoffe lokale Kathoden-Gigafabriken stimulieren.

- CATL, LG Energy Solution, Samsung SDI, SK On und Umicore kontrollierten zusammen etwa 67,6 % des Umsatzes im Jahr 2025, was ein mäßig konzentriertes Wettbewerbsfeld unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Kathoden in Elektrofahrzeugbatterien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes globales Produktionsvolumen von Elektrofahrzeugen | 4.20% | Global, mit Schwerpunkt in China, Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten für Lithium-Ionen-Batterien durch Skaleneffekte | 2.80% | Global, angeführt von Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize und Fertigungssubventionen | 3.10% | Nordamerika, Europa, Indien, China | Mittelfristig (2–4 Jahre) |

| Fortschritte bei hochnickelreichen Chemien zur Steigerung der Energiedichte | 2.50% | Nordamerika, Europa, Premium-Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| OEM-Druck für kobaltfreie Kathoden | 1.90% | Europa, Nordamerika, Übertragungseffekte Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Lokalisierungsvorschriften zur Schaffung regionaler Kathoden-Gigafabriken | 3.30% | Nordamerika, Europa, Indien, ASEAN | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes globales Produktionsvolumen von Elektrofahrzeugen

Die Produktion von Elektrofahrzeugen überstieg 2024 14 Millionen Einheiten und ist auf dem Weg, bis 2030 40 Millionen zu überschreiten, sofern die aktuellen politischen Entwicklungen anhalten.[1]Internationale Energieagentur, "Global EV Outlook 2024," iea.org Jede Kilowattstunde Batteriekapazität verbraucht etwa 1,2 Kilogramm kathodenaktives Material, was einem adressierbaren Markt von 1,8 Millionen Tonnen im Jahr 2025 entspricht. Chinas umfangreiche Zellmontagebasis konzentriert die Beschaffung auf weniger als 20 Tier-1-Lieferanten, was integrierten Produzenten Preissetzungsmacht verleiht. Automobilhersteller standardisieren Formate über Modellreihen hinweg, was die SKU-Komplexität reduziert und höhere Volumenverträge für Kathodenproduzenten unterstützt. Gleichzeitig entfernte ein Brand in einem südkoreanischen Vorläuferwerk im Jahr 2024 vorübergehend 12 % der globalen NMC-811-Produktion und offenbarte die Anfälligkeit des Systems gegenüber Störungen an einzelnen Knotenpunkten.

Fortschritte bei hochnickelreichen NMC/NCA-Chemien zur Steigerung der Energiedichte

Hochnickelreiche Kathoden mit einem Nickelgehalt von 80 % oder mehr erzielten 2024 auf Zellebene Energiedichten von über 280 Wh/kg, was es Premium-Personenkraftwagen ermöglicht, mit einem 80-kWh-Akku mehr als 500 Kilometer zurückzulegen. LG Energy Solutions NCMA-Chemie senkte den Kobaltgehalt auf unter 5 %, während die thermische Stabilität durch Aluminiumdotierung aufrechterhalten wurde. BASF und LG erprobten Einkristall-NMC-90-Linien, die die Kalenderlebensdauer durch Eliminierung von Korngrenzenbrüchen auf 15 Jahre verlängern. Hochnickelreiche Materialien bleiben jedoch anfällig für Sauerstofffreisetzung bei erhöhten Temperaturen, was fortschrittliche Batteriemanagementsysteme erfordert, die pro Fahrzeug 800–1.200 USD an Elektronik- und Kühlhardware hinzufügen. Folglich bleibt die Einführung auf Luxussegmente konzentriert, in denen die Reichweitenangst die Preissensitivität überwiegt.

OEM-Druck für kobaltfreie Kathoden, angetrieben durch ESG-gebundene Finanzierung

Europäische Kreditgeber knüpften 2024 22 Milliarden USD an Automobilschuldemissionen an Kobalt-Rückverfolgungsmetriken, was Automobilhersteller unter Druck setzt, auf kobaltfreie Chemien umzusteigen oder höhere Zinskosten zu tragen.[2]OECD, "Leitfaden zur Sorgfaltspflicht für verantwortungsvolle Lieferketten von Mineralien," oecd.org CATL kommerzialisierte Ende 2024 seine manganreiche M3P-Kathode und erzielte eine um 15 % höhere Energiedichte als Standard-Lithium-Eisenphosphat, während das Kobaltrisiko eliminiert wurde.[3]Contemporary Amperex Technology Co., Limited, "Jahresbericht 2024," catl.com SVOLT Energy führte NMx-Kathoden mit einem Nickel-Mangan-Rahmen ein, der 240 Wh/kg ohne Kobalt erreicht und bereits in der Serienproduktion für Great Wall Motors eingesetzt wird. Die OECD-Leitlinien zur Sorgfaltspflicht verpflichten Automobilhersteller nun, Kobalt bis auf Minenebene zurückzuverfolgen, was die Compliance-Budgets erhöht und kleinere Marken zu kobaltfreien Optionen drängt.

Lokalisierungsvorschriften zur Schaffung regionaler Kathoden-Gigafabriken

Section 45X des U.S. Inflation Reduction Act bietet eine Produktionsgutschrift von 10 USD pro kWh für im Inland hergestellte Kathodenmaterialien, was LG Energy Solution dazu veranlasste, mit dem Bau eines 3,2-Milliarden-USD-Komplexes in Tennessee zu beginnen. Das Gesetz über kritische Rohstoffe der EU legt bis 2030 eine Verarbeitungsanforderung von 40 % fest, und Umicore erweiterte sein Werk in Nysa, Polen, auf eine Jahreskapazität von 200.000 Tonnen.[4]Europäische Kommission, "Umsetzung des Gesetzes über kritische Rohstoffe," ec.europa.eu Indiens Programm zur produktionsgebundenen Förderung stellt 181 Milliarden INR für Zellen mit fortschrittlicher Chemie bereit und fördert ein Gemeinschaftsunternehmen von Reliance und LG für 60.000 Tonnen Kathodenmaterial. Diese regionalen Zentren erhöhen die Lieferkosten, erschließen jedoch Verbrauchersteuergutschriften und sichern das geopolitische Risiko für Automobilhersteller ab.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Lithium-, Nickel- und Kobaltpreise | –2.4% | Global, hohe Auswirkung auf Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen und geopolitisches Risiko | –1.8% | Global, konzentriert in China-verbundenen Lieferketten | Mittelfristig (2–4 Jahre) |

| ESG-Prüfungskosten für die Rückverfolgbarkeit von Rohstoffen | –0.9% | Europa, Nordamerika, Übertragungseffekte Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technische Hürden bei der Stabilität manganreicher Kathoden | –1.1% | Global, betrifft F&E-intensive Segmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Lithium-, Nickel- und Kobaltpreise

Batteriequalitativer Lithiumkarbonat fiel von 80.000 USD pro Tonne Ende 2022 auf 12.500 USD im Dezember 2024, ein starker Einbruch, der mehrere Hochkostenminen zur Schließung zwang. Nickelsulfat schwankte 2024 zwischen 14.000 und 22.000 USD, beeinflusst durch indonesische Exportpolitiken und Nachfrageschwankungen im Bereich Edelstahl. Kobalthydroxid oszillierte zwischen 24.000 und 31.000 USD aufgrund von Unruhen in der Demokratischen Republik Kongo und chinesischen Lagerfreigaben. Da Kathodenhersteller Rohstoffverträge mit einer Laufzeit von 60 bis 90 Tagen halten, komprimieren plötzliche Preisverschiebungen die Bruttomargen und erschweren die vierteljährlichen Verhandlungen mit Automobilherstellern. Das Fehlen eines ausgereiften Terminmarkts für batteriequalitativen Nickel und Lithium zwingt Produzenten, auf außerbörsliche Swaps mit begrenzter Tiefe zurückzugreifen, was den Betriebskapitalbedarf erhöht.

Lieferkettenunterbrechungen und geopolitisches Risiko

China raffinierte 2024 75 % des globalen Lithiums, 68 % des Nickelsulfats und 72 % des Kobalts, was eine Schwachstelle für westliche Automobilhersteller darstellt. Die US-amerikanischen Regelungen zu ausländischen Unternehmen von Bedenken blockieren nun Verbrauchersteuergutschriften für Fahrzeuge, die chinesische Batteriematerialien enthalten, was zu Verzögerungen bei Modelleinführungen führt, während Lieferketten umgeleitet werden. Indonesiens Verbot der Ausfuhr von unverarbeitetem Nickelerz im Jahr 2024 störte japanische und koreanische Schmelzer und ließ die Nickelsulfat-Spotpreise im ersten Quartal um 18 % steigen. Gleichzeitige Schifffahrtsstörungen im Roten Meer verlängerten die Europa-Asien-Transitzeit um zwei Wochen und zwangen Kathodenproduzenten, ihre Lagerbestände zu erhöhen. Diese Reibungsverluste erhöhen die Betriebskapitalintensität und verlagern den Wettbewerbsvorteil hin zu vertikal integrierten Gruppen mit eigenen Bergbau- und Raffinerieaktiva.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Einkristallpulver definieren die Wirtschaftlichkeit der Zykluslebensdauer neu

Die dem Markt für Kathoden in Elektrofahrzeugbatterien zugeordnete Marktgröße für Lithium-Nickel-Mangan-Kobaltoxid betrug 43,80 % des Umsatzes im Jahr 2025, was seinen Einfluss auf Premium-Personenkraftwagen widerspiegelt. Hochreine Vorläufermaterialien und Einkristallpulver werden voraussichtlich jährlich um 18,95 % wachsen, da Automobilhersteller die Garantieabdeckung auf 300.000 Kilometer ausdehnen. Einkristall-NMC, kommerzialisiert von BASF und LG Energy Solution, eliminiert Korngrenzen, reduziert den Impedanzanstieg über 2.000 Zyklen um 25 % und ermöglicht eine Verkleinerung der Reservekapazitätspuffer. Lithium-Eisenphosphat erfasste 38 % der Installationen in chinesischen Personenkraftwagen dank BYDs Blade-Battery-Kostenvorteil und geringerem ESG-Risiko. Lithiumkobaltoxid bleibt nur auf Legacy-Hybridplattformen und bestimmten Verbraucherelektronik-Crossovern relevant.

Einkristalltechnologie erhöht die Ofentemperaturen und verschärft die Partikelgrößentoleranzen, was die Kapitalintensität erhöht, sodass Skalierungsakteure mit Gigawattstunden-Volumina im Vorteil sind. CATLs mangangedoptes M3P überbrückt nun die Energiedichtelücke zwischen Standard-LFP und NMC-622, während das Kobaltrisiko eliminiert wird. Hochreine Vorläufermaterialien reduzieren die Schlammkontamination und verbessern die Energienutzung auf Packebene um bis zu 5 %. Da Europas Batterieregulierung bis 2026 CO₂-Fußabdruckkennzeichnungen einführt, bietet LFPs geringere eingebettete Energie einen Compliance-Vorteil gegenüber hochnickelreichen Chemien. Der Markt für Kathoden in Elektrofahrzeugbatterien sieht etablierte koreanische und japanische Unternehmen, die hochmargige NMC-Verträge verteidigen, während chinesische Integratoren LFP- und manganreiche Varianten für kostensensible Regionen skalieren.

Nach Zellformat: Pouch-Architektur gewinnt durch strukturelle Integration

Prismatische Zellen hielten 49,40 % der Installationen im Jahr 2025, verankert durch chinesische OEM-Plattformen, die die Fertigungseinfachheit schätzen. Das Pouch-Segment expandiert mit 21,05 %, da westliche und koreanische Automobilhersteller auf Zell-zu-Pack-Layouts umsteigen, die Modulgehäuse entfernen und Batterien in Fahrzeugrahmen einbetten. BMWs Neue-Klasse-Plattform wird 2025 ein solches Strukturpaket einführen, das die Teileanzahl reduziert und die Montagekosten um 600 USD pro Fahrzeug senkt. Zylindrische Formate behalten ihre Bedeutung in Tesla-zentrierten Ökosystemen, wo die 4680-Zelle eine starke radiale Wärmeableitung demonstriert.

Pouch-Zellen verwenden dünne Aluminiumlaminatgehäuse, die die gravimetrische Energiedichte steigern, aber Kompressionsbefestigungen erfordern, um das Anschwellen bei hohem Ladezustand zu bewältigen. Hyundais E-GMP- und General Motors' Ultium-Plattformen setzen beide auf Pouch-Designs und erreichen 200 Wh/kg auf Packebene, was etwa 12 % über prismatischen Benchmarks liegt. CATLs Qilin-Batterie antwortet mit einem fortschrittlichen prismatischen Format, das Kühlkanäle integriert, die volumetrische Lücke verringert und gleichzeitig die Fertigungswirtschaftlichkeit bewahrt. Der Markt für Kathoden in Elektrofahrzeugbatterien balanciert daher Kosten, Dichte und Herstellbarkeit bei der Formatwahl, und keine einzelne Architektur dominiert jede Region oder Fahrzeugklasse.

Nach Fahrzeugtyp: Zweiräder treiben Asiens Kathodenmengenanstieg

Personenkraftwagen verbrauchten 2025 71,60 % der Kathodennachfrage. Doch Zwei- und Dreiräder sind auf dem Weg zu einer CAGR von 27,4 % bis 2031, angetrieben durch die städtische Elektrifizierung in Indien, Indonesien und Teilen Afrikas. Indien allein verkaufte 2024 mehr als 900.000 elektrische Zweiräder, ein Anstieg von 45 % gegenüber dem Vorjahr, wobei OEMs auf LFP-Zellen in austauschbaren Formaten standardisieren, die die Zykluslebensdauer gegenüber der reinen Reichweite bevorzugen. Leichte Nutzfahrzeuge, angeführt von Lieferflotten auf der letzten Meile, setzen ebenfalls auf LFP, da die Gesamtbetriebskosten die zusätzliche Reichweite überwiegen. Mittelgroße und schwere Lkw hinken aufgrund von Nutzlasteinbußen hinterher, doch Ankündigungen von Daimler Truck und Volvo signalisieren eine frühe Kommerzialisierung für regionale Transportanwendungen.

Stadtbusse in China erreichen bereits eine Elektrifizierungsrate von 18 % und setzen stark auf LFP, das 4.000–6.000 Zyklen bietet, die mit einer 12-jährigen Flottenlebensdauer übereinstimmen. Geländefahrzeuge machen heute noch einen kleinen Anteil aus, bieten jedoch Aufwärtspotenzial, da Kommunen emissionsfreie Baustellenregeln einführen. Zweirad-Batteriepakete haben nur 1,5–3 kWh, doch die Stückzahlen summieren sich: Wenn Indien sein 2030-Ziel von 10 Millionen elektrischen Rollern erreicht, entspricht der Kathodenbedarf der Nachfrage von etwa 400.000 mittelgroßen Personenkraftwagen. Der Markt für Kathoden in Elektrofahrzeugbatterien sieht daher die Mikromobilität, die Kapazitäten in einem Tempo absorbiert, das die Vorläuferbeschaffung neu gestalten kann.

Geografische Analyse

Asien-Pazifik erfasste 50,20 % des Umsatzes im Jahr 2025 und wächst jährlich um 16,45 %, da China, Südkorea und Indien alle die heimische Produktion ausbauen. Chinas Rückkehr zu Lithium-Eisenphosphat erhöhte den Bedarf an Eisen- und Mangan-Rohstoffen, während südkoreanische Großunternehmen 18 Milliarden USD in nordamerikanische und europäische Werke ankündigten, um das Risiko durch chinesische Politikänderungen zu verringern. Indiens geplanter 40-GWh-Zell- und 60.000-Tonnen-Kathodenkomplex positioniert das Land für die regionale Versorgung von Zwei- und Dreirad- sowie leichten Nutzfahrzeugpaketen zu Preisen, die 12 % unter importierten Äquivalenten liegen.

Nordamerika und Europa beschleunigen die Lokalisierung, um die Schwellenwerte von Section 45X und dem Gesetz über kritische Rohstoffe zu erfüllen. LG Energy Solutions Tennessee-Projekt und Umicore's Nysa-Erweiterung treiben die regionale Kapazität bis 2027 auf über 300.000 Tonnen. Diese Standorte tragen 8–12 % Kostennachteile gegenüber asiatischen Importen, doch Automobilhersteller akzeptieren den Aufpreis, um Verbrauchergutschriften von 7.500 USD zu erschließen und Zölle für ausländische Unternehmen von Bedenken zu vermeiden.

Südamerika und der Nahe Osten entwickeln sich zu Versorgungsknoten statt zu Nachfragezentren. Brasiliens Nickel-Gemeinschaftsunternehmen zwischen Vale und CATL zielt darauf ab, 120.000 Tonnen Nickelsulfat zu verarbeiten, während Saudi-Arabiens 6-Milliarden-USD-Programm eine inländische Kathodenkette anstrebt, um seine Industriebasis zu diversifizieren. Australien fördert weiterhin 40 % des globalen Spodumens und steigt mit Raffinerieprojekten, die durch eine staatliche Fazilität für kritische Mineralien unterstützt werden, in die nachgelagerte Verarbeitung ein. Der Markt für Kathoden in Elektrofahrzeugbatterien wird damit multipolar, wobei jede Region Versorgungssicherheit, Kosten und politische Ziele miteinander verbindet.

Wettbewerbslandschaft

Die Top-10-Lieferanten kontrollierten etwa 68 % des Umsatzes im Jahr 2024, wobei keiner 14 % überschritt, was ein mäßig konzentriertes Feld ergibt. Vertikale Integration definiert die Führungsposition: CATL erwarb einen 24-%-Anteil an einem indonesischen Nickelsulfatproduzenten, Umicore integrierte Vorläuferlinien in Europa, und POSCO Future M sicherte sich Lithium-Abnahmeverträge von australischen Bergbauunternehmen. Gemeinschaftsunternehmen proliferieren, beispielhaft durch die Partnerschaften LG–GM, Stellantis–Samsung SDI und Honda–LG, die bis 2028 über 250.000 Tonnen Kathodenkapazität in Nordamerika hinzufügen werden.

Technologieführerschaft spielt ebenfalls eine Rolle. BASFs Einkristall-NMC verlängert die Zykluslebensdauer um etwa 25 %, was es Automobilherstellern ermöglicht, Reservekapazitätspuffer zu verkleinern und die Packkosten zu senken. LG Energy Solutions NCMA senkt Kobalt auf unter 5 % und hat bereits Verträge für Ultium-Fahrzeuge der nächsten Generation gewonnen. Disruptoren wie Johnson Matthey zielen auf 300 Wh/kg Zellenergie durch nickelreiches eLNO, während NEI Corporation mit ultranickelreichen Legierungen experimentiert, die Reichweiten von bis zu 600 Kilometern ermöglichen könnten.

Transparenz der Lieferkette ist ein aufkommender Wettbewerbsdifferenziator. Europa wird bis 2027 digitale Batteriepässe verlangen, was Unternehmen begünstigt, die Mineralien von der Mine bis zum Modul zurückverfolgen können. ESG-gebundene Kreditvereinbarungen in Europa und Nordamerika bestrafen kobaltabhängige Formulierungen weiter und geben CATLs M3P und SVOLTs NMx Auftrieb. Der Markt für Kathoden in Elektrofahrzeugbatterien wird sich wahrscheinlich hin zu Gruppen konsolidieren, die Bergbauzugang, proprietäre Chemie und regionalisierte Gigafabriken kombinieren.

Marktführer der Branche für Kathoden in Elektrofahrzeugbatterien

BASF SE

Umicore

CATL

LG Energy Solution

POSCO Future M

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Huayou Cobalts Huanneng New Materials (Indonesia) Co., Ltd. feierte den Abschluss und die erste Rohstoffeinführung seines "50.000-Tonnen-Hochnickel-Ternär-Vorläufermaterialprojekts für Anwendungen in Antriebsbatterien" Phase I.

- Oktober 2025: In einem strategischen Schritt hat Toyota Motor Corporation, der renommierte japanische Automobilhersteller, eine Partnerschaft mit Sumitomo Metal Mining geschlossen, um die Entwicklung von Festkörperbatterien (ASSBs) für batterieelektrische Fahrzeuge (BEVs) voranzutreiben.

- September 2025: Auf der Münchner Motorshow enthüllte BMW den 2026er iX3 und markierte damit sein Debüt auf der innovativen Neue-Klasse-Plattform. Dieses vollelektrische SUV stellt einen Wendepunkt für BMW dar und verbindet nahtlos fortschrittliche Technologie, ansprechendes Design und Umweltfreundlichkeit.

- Juni 2025: BASF hat den kommerziellen Betrieb seines Black-Mass-Werks in Schwarzheide, Deutschland, aufgenommen. Diese hochmoderne Anlage markiert einen Wendepunkt für BASF im Bereich des Batterierecyclings. Als eines der größten kommerziellen Black-Mass-Werke Europas verfügt es über eine beeindruckende jährliche Verarbeitungskapazität von bis zu 15.000 Tonnen.

Berichtsumfang des globalen Markts für Kathoden in Elektrofahrzeugbatterien

Die Kathode in Batterien für Elektrofahrzeuge (EV) ist eine der beiden Elektroden, an denen während der Entladung Reduktionsreaktionen stattfinden, wenn die Batterie Strom liefert. Sie spielt eine entscheidende Rolle bei der Bestimmung der Leistungsmerkmale der Batterie, einschließlich Energiedichte, Leistungsdichte, Zykluslebensdauer und Sicherheit.

Der Markt für Kathoden in Elektrofahrzeugbatterien ist nach Materialtyp, Zellformat, Fahrzeugtyp und Geografie segmentiert. Die Marktsegmente nach Materialtyp umfassen Lithium-Nickel-Mangan-Kobaltoxid-Pulver, Lithiumkobaltoxid-Pulver, Lithium-Eisenphosphat-Pulver, Lithiummanganoxid-Pulver sowie hochreine Vorläufermaterialien und Einkristallpulver. In Bezug auf das Zellformat ist der Markt in zylindrisch, prismatisch und Pouch unterteilt. Bei der Betrachtung des Fahrzeugtyps umfasst der Markt Personenkraftwagen, leichte Nutzfahrzeuge, mittelgroße und schwere Lkw sowie weitere. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Kathoden in Elektrofahrzeugbatterien in den wichtigsten Regionen ab. Der Bericht bietet die Marktgröße in Wert (USD) für alle oben genannten Segmente.

| Lithium-Nickel-Mangan-Kobaltoxid-Pulver |

| Lithiumkobaltoxid-Pulver |

| Lithium-Eisenphosphat-Pulver |

| Lithiummanganoxid-Pulver |

| Hochreine Vorläufermaterialien und Einkristallpulver |

| Zylindrisch |

| Prismatisch |

| Pouch |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Lkw |

| Busse und Reisebusse |

| Zwei- und Dreiräder |

| Geländefahrzeuge und Spezial-Elektrofahrzeuge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Lithium-Nickel-Mangan-Kobaltoxid-Pulver | |

| Lithiumkobaltoxid-Pulver | ||

| Lithium-Eisenphosphat-Pulver | ||

| Lithiummanganoxid-Pulver | ||

| Hochreine Vorläufermaterialien und Einkristallpulver | ||

| Nach Zellformat | Zylindrisch | |

| Prismatisch | ||

| Pouch | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Lkw | ||

| Busse und Reisebusse | ||

| Zwei- und Dreiräder | ||

| Geländefahrzeuge und Spezial-Elektrofahrzeuge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kathoden in Elektrofahrzeugbatterien im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 33,37 Milliarden USD und wird voraussichtlich bis 2031 65,62 Milliarden USD erreichen.

Welche Kathodenchemie wächst am schnellsten?

Hochreine Einkristall-NMC- und ähnliche fortschrittliche Pulver werden voraussichtlich bis 2031 jährlich um 18,95 % steigen.

Warum gewinnen Pouch-Zellen in neuen Elektrofahrzeugplattformen an Bedeutung?

Westliche und koreanische Automobilhersteller bevorzugen Pouch-Formate für Zell-zu-Pack-Layouts, die die Masse reduzieren und die thermische Leistung verbessern.

Wie beeinflussen Lokalisierungsrichtlinien die Kathodenkosten?

Section 45X in den Vereinigten Staaten und das EU-Gesetz über kritische Rohstoffe erhöhen die Lieferkosten um etwa 8–12 %, erschließen jedoch Verbrauchersteuergutschriften und sichern das geopolitische Risiko ab.

Was treibt den Anstieg der Kathodennachfrage für Zwei- und Dreiräder an?

Die rasche städtische Elektrifizierung in Indien und Südostasien steigert die Kleinpaketvolumina, die erschwingliche Lithium-Eisenphosphat-Chemien bevorzugen.

Welche Unternehmen führen bei der kommerziellen Produktion kobaltfreier Kathoden?

CATL mit seiner M3P-Chemie und SVOLT mit NMx sind Erstmover in der Massenproduktion kobaltfreier Kathoden.

Seite zuletzt aktualisiert am: