Marktgröße und Marktanteil für Anoden von Elektrofahrzeugbatterien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

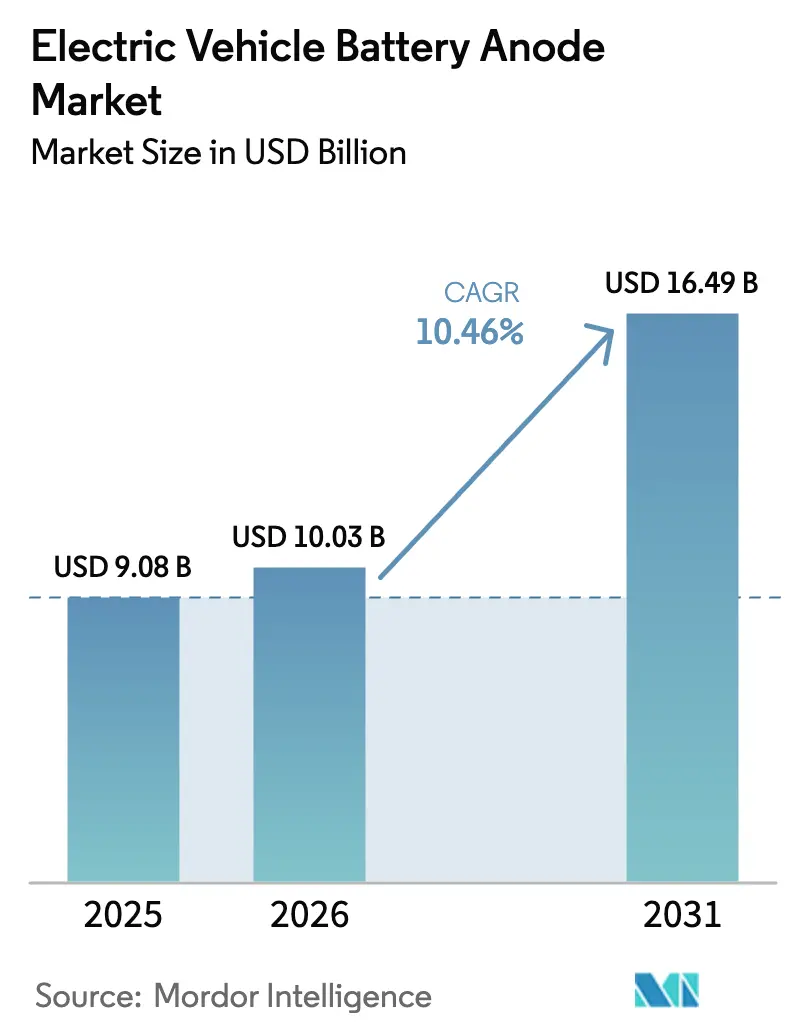

| Marktgröße (2026) | 10.03 Milliarden US-Dollar |

| Marktgröße (2031) | 16.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Anoden von Elektrofahrzeugbatterien von Mordor Intelligence

Die Marktgröße für Anoden von Elektrofahrzeugbatterien wird im Jahr 2026 auf 10,03 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 9,08 Milliarden USD, mit Prognosen für 2031 von 16,49 Milliarden USD, was einem Wachstum von 10,46 % CAGR über den Zeitraum 2026–2031 entspricht.

Hochsilizium-Anoden, politisch bedingte Anforderungen an lokale Inhalte und der Ausbau des Recyclings verleihen dem Markt Schwung, während auf China ausgerichtete Beschichtungsoperationen und Herausforderungen bei der Zyklenlebensdauer von Silizium die Aussichten dämpfen. Zylindrische 4680-Format-Zellen bauen ihren Anteil aus, da sie die Komplexität der Packungsmontage verringern, und Asien-Pazifik bleibt der Umsatzanker dank Chinas Sphäronisierungskapazität und dem Ausbau von synthetischem Graphit in Südkorea. Nordamerika und Europa akzeptieren höhere Kosten, um die Souveränität der Lieferkette zu sichern, und neue Minen in Mosambik, Australien und Kanada diversifizieren die Rohstoffversorgung. Eine moderate Wettbewerbskonzentration bleibt bestehen: Die fünf größten chinesischen Lieferanten halten etwa 60 % der weltweiten Kapazität, doch westliche und koreanische Herausforderer skalieren schnell unter den Anreizen des Inflation Reduction Act und des Critical Raw Materials Act.

Wichtigste Erkenntnisse des Berichts

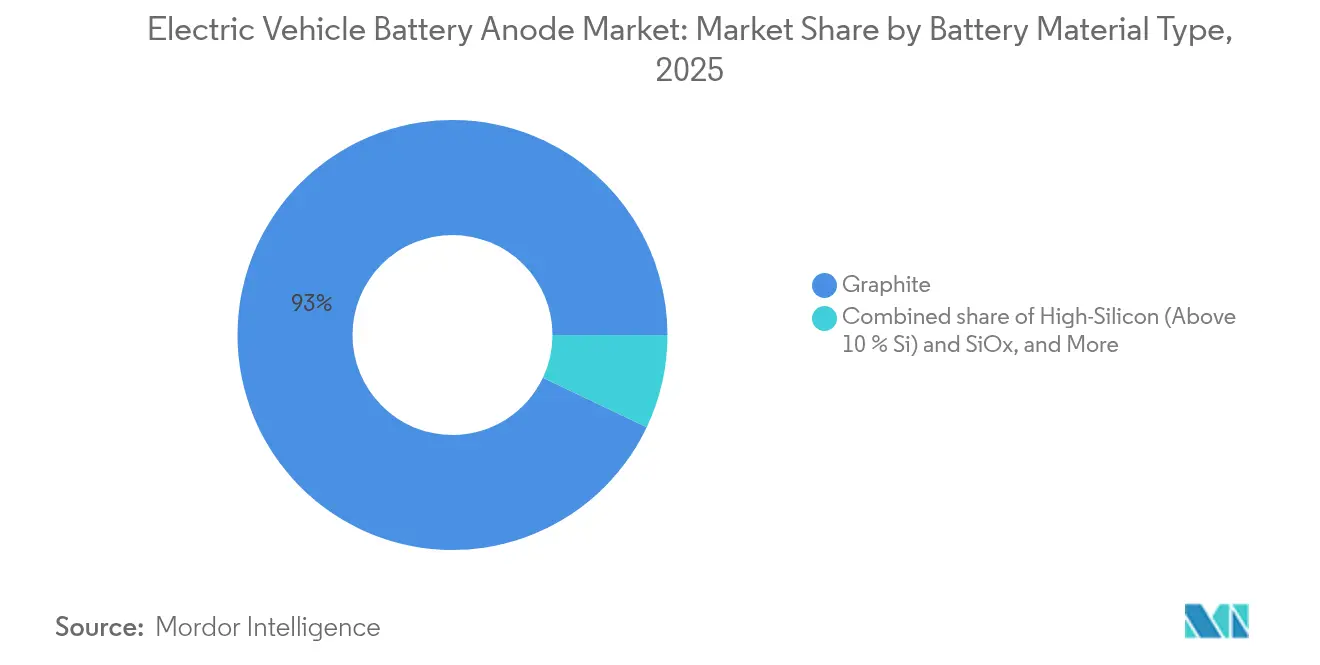

- Nach Batteriewerkstofftyp führte Graphit im Jahr 2025 mit einem Umsatzanteil von 92,95 %, während Hochsiliziumformulierungen mit mehr als 10 % Si-Gehalt bis 2031 voraussichtlich mit einer CAGR von 33,2 % wachsen werden.

- Nach Zellformat erfassten zylindrische Zellen im Jahr 2025 51,25 % der Nachfrage und werden voraussichtlich bis 2031 mit einer CAGR von 11,75 % wachsen.

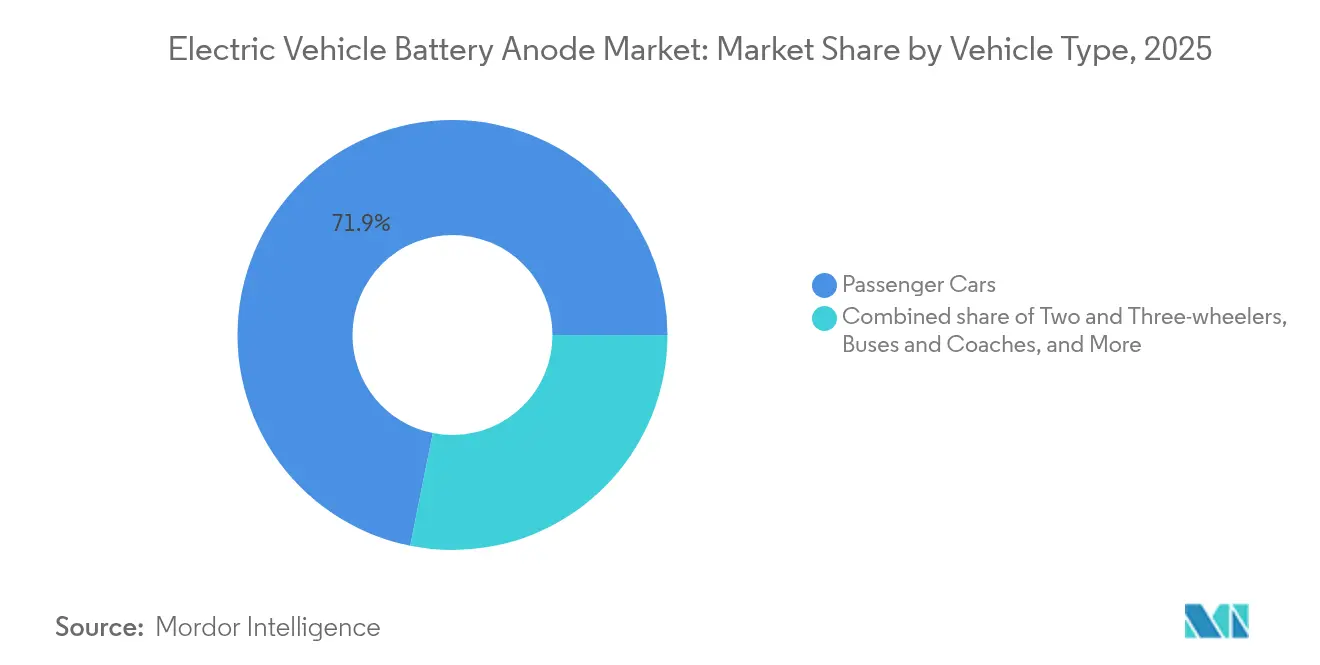

- Nach Fahrzeugtyp stellten Zwei- und Dreiräder das am schnellsten wachsende Segment mit einer CAGR-Prognose von 29,1 % bis 2031 dar, obwohl Personenkraftwagen im Jahr 2025 einen Volumenanteil von 71,85 % behielten.

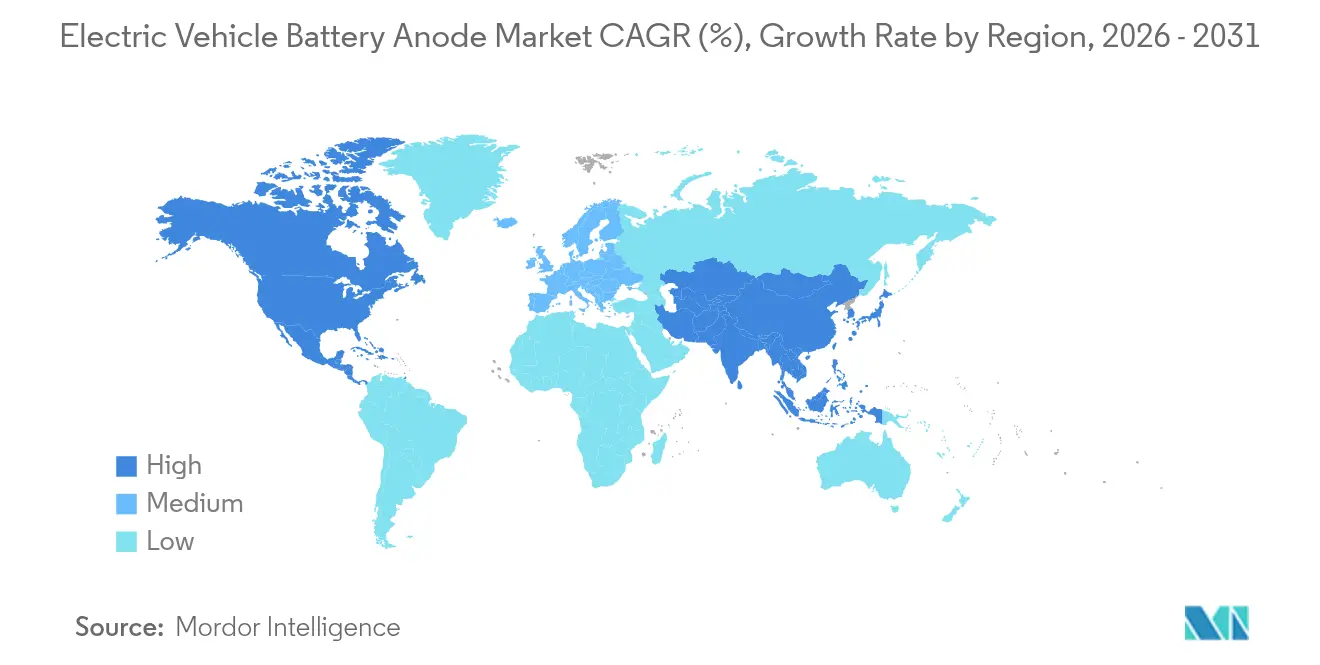

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 63,10 % des Umsatzes und wird voraussichtlich eine CAGR von 11,65 % verzeichnen, während Nordamerika voraussichtlich mit 12,98 % wachsen wird, da Section-45X-Gutschriften die inländische Kapazität katalysieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Anoden von Elektrofahrzeugbatterien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weltweit steigende Produktionsvolumina von Elektrofahrzeugen | 3.2% | Global, wobei Asien-Pazifik 65 % des inkrementellen Volumens beisteuert und Nordamerika sowie Europa zusammen 28 % ausmachen | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize und Vorschriften zu lokalen Inhalten für Batteriematerialien | 2.8% | Nordamerika und EU (IRA, CRMA), Ausstrahlungseffekte auf Indien (PLI-Programm), Südkorea (K-Battery-Strategie), Japan (Green Innovation Fund) | Langfristig (≥ 4 Jahre) |

| Ausbau der Kapazität für synthetischen Graphit zur Senkung der Kostenkurven | 1.1% | Nordamerika, Europa, Südkorea – Regionen, die bis 2027–2028 Kostenparität mit chinesischem synthetischem Graphit anstreben | Mittelfristig (2–4 Jahre) |

| Chinas Exportkontrollen für Graphit lösen Diversifizierung der Lieferkette aus | 1.9% | Nordamerika, EU, Japan, Südkorea, Australien – Märkte, die nicht-chinesische Rohstoff- und Verarbeitungskapazitäten anstreben | Kurzfristig (≤ 2 Jahre) |

| Umstieg der Fahrzeughersteller auf Hochsilizium-Verbundanoden für 4680-/"Gen 4"-Zylinderzellen | 1.5% | Nordamerika, EU, China (Tesla-, BMW-, Panasonic-, CATL-Ökosysteme), Premium-Fahrzeugsegmente weltweit | Mittelfristig (2–4 Jahre) |

| Migration des Zellformats (von prismatisch zu großzylindrisch) verändert die Anodendesignspezifikationen | 0.8% | Nordamerika und EU vorrangig (Tesla 4680, BMW Neue Klasse), mit schrittweiser Einführung in Asien-Pazifik ab 2027 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weltweit steigende Produktionsvolumina von Elektrofahrzeugen

Die weltweite Produktion von leichten Elektrofahrzeugen erreichte 2024 14 Millionen Einheiten, ein Anstieg von 25 % gegenüber dem Vorjahr, der etwa 420 GWh an Batterien und 462.000 Tonnen Anodenmaterial erforderte.[1]Internationale Energieagentur, "Global EV Outlook 2024," iea.org China produzierte 9,5 Millionen Personen-Elektrofahrzeuge, während Europa und Nordamerika zusammen auf 3,2 Millionen kamen. Die durchschnittlichen Packungskapazitäten stiegen von 60 kWh im Jahr 2020 auf 80 kWh im Jahr 2024, was die Anodenintensität pro Fahrzeug um 33 % erhöhte. Die Elektrifizierung von Nutzfahrzeugen verstärkt die Nachfrage: Daimler Truck und Volvo spezifizieren 540-kWh-Packungen für Klasse-8-Modelle, die jeweils 600 kg Anodenmaterial enthalten. Der Absatz von Zweirädern in Südostasien erreichte 2024 20 Millionen elektrische Einheiten und verbraucht bereits 80.000 t Graphit – eine Zahl, die sich bis 2027 verdoppeln soll.

Staatliche Anreize und Vorschriften zu lokalen Inhalten für Batteriematerialien

Der Inflation Reduction Act schreibt vor, dass Batteriekomponenten aus Nordamerika oder FTA-Partnerländern stammen müssen, was LG Energy Solution dazu veranlasste, 5,6 Milliarden USD in einen Anodenkomplex in Michigan zu investieren, der für 2026 geplant ist.[2]LG Energy Solution, "Michigan Investment," lgensol.com Das Critical Raw Materials Act Europas zielt auf eine 40-prozentige inländische Verarbeitung bis 2030 ab; Syrahs Anlage für synthetischen Graphit in Louisiana wurde durch eine EIB-Kreditgarantie in Höhe von 200 Millionen EUR vorangetrieben. Südkoreas K-Battery-Programm stellt 20,5 Billionen KRW zur Lokalisierung von Anoden bereit, während Indiens PLI-Programm 20-prozentige Kapitalsubventionen anbietet und das 10.000-t-Projekt von Epsilon Advanced Materials in Gujarat katalysiert.

Chinas Exportkontrollen für Graphit lösen Diversifizierung der Lieferkette aus

Pekings Exportlizenzierungsregeln vom Dezember 2023 reduzierten das nicht-chinesische Angebot an sphärischem Graphit im ersten Halbjahr 2024 um 18 % und ließen die Preise um 12 % steigen. Syrahs Balama-Mine, Novonix' Tennessee-Linie und Daejoos Anlage in Ungarn zielen gemeinsam auf 65.000 t neue Jahreskapazität außerhalb Chinas bis 2026 ab. Die Erweiterung des Lac-des-Îles-Projekts in Kanada und die sich entwickelnden Vermögenswerte in Australien sollen Chinas Anteil an der weltweiten Rohstoffversorgung bis 2028 auf 60 % reduzieren.

Umstieg der Fahrzeughersteller auf Hochsilizium-Verbundanoden für 4680-Zellen

Teslas 4680 enthält 5 %–8 % Silizium und liefert 272 Wh/kg sowie einen Reichweitengewinn von 16 % gegenüber 2170-Zellen. BMWs Neue Klasse spezifiziert 10 % Silizium und strebt ab 2025 eine Lebensdauer von 1.000 Zyklen an.[3]BMW Group, "Neue Klasse Battery Cell," bmwgroup.com Sila, Group14 und Panasonics Laborergebnisse übertreffen 290 Wh/kg, doch Mischungen halten den Siliziumanteil unter 10 %, um nach 1.000 Zyklen 80 % der Kapazität zu erhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen durch volumetrische Ausdehnung und Zyklenlebensdauer von Silizium | -1.4% | Global, akut in Nordamerika und der EU, wo Garantiestandards 1.500 Zyklen überschreiten und die Einführung von Premium-Fahrzeugen die Silizium-Nachfrage antreibt | Mittelfristig (2–4 Jahre) |

| ESG- und CO₂-Fußabdruck-Prüfung bei synthetischem Graphit | -0.7% | EU (CBAM-Durchsetzung ab 2026), Nordamerika (unternehmerische Nachhaltigkeitsmandate), mit sekundären Auswirkungen in Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Drohende Überkapazität beim Recycling dämpft die Nachfrage nach Primärmaterial | -0.6% | Europa (Northvolt Revolt, BASF-Schwarzmasse-Raffinerie), Nordamerika (Li-Cycle, Redwood Materials), China (CATL, GEM Co.) | Langfristig (≥ 4 Jahre) |

| Anodenbeschichtungsstufe noch zu 97 % auf China ausgerichtet; erhöhtes geopolitisches Risiko | -1.2% | Nordamerika, EU, Japan – Regionen, die Souveränität der Lieferkette anstreben, aber mit Vorlaufzeiten von 18–24 Monaten für die Inbetriebnahme von Beschichtungslinien konfrontiert sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen durch volumetrische Ausdehnung und Zyklenlebensdauer von Silizium

Reines Silizium dehnt sich bei der Lithiierung um das Dreifache aus, was die SEI zerstört und Erstgenerationsverbundwerkstoffe auf 500 Zyklen begrenzt – weit unter den Fahrzeugherstellergarantien von 1.500 Zyklen. Nanostrukturierung und Kohlenstoffhüllen mildern die Belastung, erhöhen jedoch die Materialkosten von 15 USD/kg für Graphit auf 45 USD/kg für Silizium-Nanodrähte. Siliziumgemische von 5 %–10 % steigern die Energiedichte um 8 %, verzögern jedoch den Sprung zu 400-Wh/kg-Packungen. Festkörperelektrolyte könnten die Ausdehnung begrenzen, doch kommerzielle Volumina sind noch fünf bis sieben Jahre entfernt.

Anodenbeschichtungsstufe noch zu 97 % auf China ausgerichtet

Die Beschichtungskapazität konzentriert sich in Guangdong und Hunan, wo BTR und Shanshan Linien betreiben, die 500.000 t/Jahr verarbeiten.[4]Bloomberg, "China's EV Battery Dominance Is Built on Graphite Coating Plants," bloomberg.com Westliche Zellhersteller sehen sich Gerätelieferzeiten von 18 bis 24 Monaten gegenüber, was die Kosten um 2 USD/kg gegenüber chinesischen Platzhirschen erhöht. Neue Linien in Michigan, Okayama und Frankreich fügen zusammen bis 2026 73.000 t/Jahr hinzu und decken damit weniger als 10 % der nicht-chinesischen Nachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batteriewerkstofftyp: Graphit als Anker, Silizium auf dem Vormarsch

Graphit behielt im Jahr 2025 einen Umsatzanteil von 92,95 %, während Hochsilizium-Anoden mit einer CAGR von 33,2 % wachsen werden – dem schnellsten aller Materialien. Natürlicher Graphit bedient kostenempfindliche Zweiräder, während synthetischer Graphit in Hochzyklusanwendungen einen Aufschlag von 30 % erzielt. Die Marktgröße für Anoden von Elektrofahrzeugbatterien für Hochsiliziumformulierungen wird bis 2031 voraussichtlich 2,76 Milliarden USD erreichen, was 16,74 % des Segmentumsatzes entspricht. Hartkohle-Anoden für Natrium-Ionen-Zellen und Lithiumtitanat-Anoden für Schnellladungsflotten bleiben Nischen unter 3 %, verzeichnen jedoch CAGRs von 18 %–22 %. Europas Carbon Border Adjustment Mechanism wird emissionsintensiven synthetischen Graphit bestrafen und Lieferanten zu mit erneuerbaren Energien betriebenen Öfen drängen.

Fahrzeughersteller verfolgen unterschiedliche Beschaffungsstrategien: Massenmarktplattformen setzen auf kostenoptimierten Graphit, während Premium-Modelle Siliziumaufschläge für Reichweitenvorteile in Kauf nehmen. Westwaters Alabama-Mine und Epsilons Gujarat-Anlage veranschaulichen die Rohstofflokalisierung unter dem Dach der US-amerikanischen und indischen Politik.

Nach Zellformat: Zylinderzellen festigen ihre Führungsposition

Zylinderzellen hielten im Jahr 2025 51,25 % der Anodennachfrage und wachsen mit einer CAGR von 11,75 %, was die Einführung der 46er-Serie durch Tesla, BMW und Panasonic widerspiegelt. Prismatische Zellen machen 34,6 % des Volumens aus, angeführt von BYDs Blade-Architektur, die für kompakte Limousinen geeignet ist. Pouch-Zellen bilden den Rest und werden von Ultium und Hyundai wegen ihrer Designflexibilität bevorzugt. Der Marktanteil für Anoden von Elektrofahrzeugbatterien bei Zylinderzellen wird bis 2031 voraussichtlich 57,80 % erreichen, da Gigafabriken 4680-Linien in den Vereinigten Staaten und Europa hochskalieren. Zylindrische Formate tolerieren höheren Kalandrierdruck und erhöhen die volumetrische Dichte um 6 % ohne zusätzliche Werkzeuge.

Die laufende Standardisierung reduziert das Lieferantenrisiko: Panasonic, LG Energy Solution, Samsung SDI und CATL bieten alle kompatible Zylinderzellen an, was Fahrzeugherstellern eine Doppelbeschaffung ermöglicht. Prismatische Lieferanten sind eng mit chinesischen Fahrzeugherstellern verbunden, während Pouch-Zellen bei 350-kW-Schnellladung mit Schwellungsproblemen konfrontiert sind.

Nach Fahrzeugtyp: Zweiräder überholen Personenkraftwagen

Personenkraftwagen machten 2025 71,85 % der Nachfrage aus, doch Zwei- und Dreiräder wachsen mit einer CAGR von 29,1 %, da Indien und Indonesien 40 Millionen jährliche Rollerverkäufe elektrifizieren. Die Marktgröße für Anoden von Elektrofahrzeugbatterien für Zweiräder wird bis 2031 voraussichtlich 1,19 Milliarden USD übersteigen, basierend auf kostengünstigen Packungen aus natürlichem Graphit. Leichte Nutzfahrzeuge verzeichnen eine CAGR von 13,7 %, angetrieben durch E-Commerce-Lieferflotten, während mittlere und schwere Lastkraftwagen ihren Anteil ausbauen, da das Depotladen reift. Lithiumtitanats 6-Minuten-Wiederaufladung erfüllt die Betriebszyklen von Bussen und Logistikflotten und hält die Nische dieser Chemie am Leben.

Die Nachfrageprofile der Segmente divergieren: Personenkraftwagen zahlen für Siliziumgemische, um die Reichweite zu maximieren, Roller jagen natürlichen Graphit für 8 USD/kg, und Nutzfahrzeugflotten wägen Schnellladegewinne gegen Packungskosten ab.

Geografische Analyse

Asien-Pazifik machte 2025 63,10 % des Umsatzes aus und wird voraussichtlich mit einer CAGR von 11,65 % wachsen. Allein Chinas Provinzen Hunan und Jiangxi verarbeiten 400.000 t/Jahr natürlichen Graphit, während Südkorea 15,4 Milliarden USD ausgibt, um synthetische Kapazitäten aufzubauen. Japan konzentriert sich auf Technologie, wobei Mitsubishi Chemicals 15.000-t-Linie Panasonic beliefert. Indiens Verbrauch verdreifacht sich bis 2030 auf 45.000 t, da Tata Motors die Produktion hochskaliert. Nordamerika hielt 2025 einen Anteil von 18,35 % und wird eine CAGR von 12,98 % verzeichnen, angetrieben durch Section-45X-Gutschriften von 10 USD/kg und Rohstoffe aus Kanadas Lac-des-Îles-Mine. Die Marktgröße für Anoden von Elektrofahrzeugbatterien in Nordamerika wird bis 2031 voraussichtlich 4,12 Milliarden USD erreichen. Mexiko bleibt ein Montagezentrum und importiert US-amerikanische Anoden, um die USMCA-Regeln zu erfüllen. Europa erfasste 2025 15,25 % und wächst mit 12,55 %, da das Critical Raw Materials Act und CBAM den asiatischen Importen Compliance-Kosten hinzufügen. Syrahs Louisiana-Anlage und Northvolts Recyclingkreislauf decken 88.000 t ab, was immer noch unter der Nachfrage liegt. Südamerika und Afrika exportieren Rohstoffe; allein Mosambiks Balama-Mine deckt 8 % des weltweiten Handels mit natürlichem Graphit.

Asien behält den größten Anteil, doch Chinas effektives Vetorecht über die Beschichtungskapazität sorgt für globale Lieferkettenvulnerabilität, bis alternative Linien nach 2027 in Betrieb genommen werden.

Wettbewerbslandschaft

Eine moderate Konzentration herrscht vor: BTR, Shanshan, Putailai, Zeto und Shinzoom halten zusammen etwa 60 % der Kapazität, wobei kein einzelnes Unternehmen über 18 % liegt. Marktteilnehmer im Markt für Anoden von Elektrofahrzeugbatterien nutzen politische Rückenwinde: Novonix strebt bis 2026 30.000 t/Jahr in Tennessee an, während Syrah 30.000 t/Jahr in Louisiana anstrebt. Siliziumspezialisten Sila, Amprius und Nexeon umwerben Premium-Fahrzeughersteller, die bereit sind, 30 % mehr für 20 % Reichweitengewinne zu zahlen.

Vertikale Integration treibt die Kostenführerschaft an. POSCO Future M kombiniert Vorläuferversorgung mit Beschichtung, um Händlerkosten um 15 % zu unterbieten. Panasonic und Samsung SDI erweitern Patentportfolios rund um Silizium-Prälithiierung und Graphen-Beschichtungen. Weißräume liegen bei Schnellladeanoden für Logistikflotten und recyceltem Graphit, der Primärsynthetikgraphit um 20 % unterbieten kann, sobald die Reinheit 95 % erreicht.

Die Landschaft wird bis 2027 fragmentiert bleiben und sich dann verdichten, wenn die westliche Kapazität unter IRA- und EU-Regeln skaliert, während chinesische Platzhirsche ihre Kostenpositionen bei natürlichem Graphit verteidigen.

Marktführer in der Branche für Anoden von Elektrofahrzeugbatterien

BTR New Material Group

Mitsubishi Chemical Group (einschl. Kureha)

Shanshan Corporation

Shanghai Putailai New Energy (PTL)

LG Chem / LG Energy Solution

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: POSTECH und KIER produzierten Hartkohle-Zinn-Nanokomposit-Anoden mit einer 1,5-fachen volumetrischen Energiedichte gegenüber Graphit bei gleichzeitiger Aufrechterhaltung von 1.500 Zyklen.

- Februar 2025: Resonac Corporation veräußerte Resonac Packaging an Dai Nippon Printing, um Kapital auf den Ausbau von Anodenmaterialien zu konzentrieren.

- Mai 2024: Ein Team chinesischer Wissenschaftler gab die Entwicklung einer wasserbasierten Batterie mit nahezu doppelter Energiedichte gegenüber herkömmlichen Lithiumbatterien bekannt, was wässrige Batterien potenziell für Elektrofahrzeuganwendungen nutzbar machen könnte.

- Januar 2024: Die Europäische Investitionsbank (EIB) und GDI unterzeichneten einen Quasi-Eigenkapital-Darlehensvertrag im Wert von 22,15 Millionen USD, um GDIs Siliziumanodentechnologie der nächsten Generation für Elektrofahrzeuge voranzutreiben und die Abhängigkeit von Graphit zu verringern. Diese Vereinbarung ist Teil des InvestEU-Programms, das darauf abzielt, bis 2027 über 412,05 Milliarden USD an zusätzlichen Investitionen in neue Technologien anzuregen.

Berichtsumfang des globalen Markts für Anoden von Elektrofahrzeugbatterien

Eine Elektrofahrzeugbatterieanode ist eine der beiden Hauptelektroden in einer Batterie, die andere ist die Kathode. Im Kontext von Elektrofahrzeugbatterien, typischerweise Lithium-Ionen-Batterien, wird die Anode üblicherweise aus Graphit hergestellt.

Der Markt für Anoden von Elektrofahrzeugbatterien ist nach Batteriewerkstofftyp, Zellformat, Fahrzeugtyp und Geografie segmentiert. Nach Batteriewerkstofftyp ist der Markt in Graphit, siliziumverbessertes Graphit (bis zu 10 % Si), Hochsilizium (über 10 % Si) und SiOx, Lithiumtitanat (LTO) sowie andere fortschrittliche Materialien (Hartkohle, CNT-dotiert, Graphen) segmentiert. Nach Zellformat ist der Markt in zylindrisch, prismatisch und Pouch segmentiert. Der Markt ist in Personenkraftwagen, leichte Nutzfahrzeuge, mittlere und schwere Lastkraftwagen, Busse und Reisebusse, Zwei- und Dreiräder sowie Geländefahrzeuge und Spezial-Elektrofahrzeuge segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt in den wichtigsten Regionen ab. Für jedes Segment werden Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Graphit |

| Siliziumverbessertes Graphit (bis zu 10 % Si) |

| Hochsilizium (über 10 % Si) und SiOx |

| Lithiumtitanat (LTO) |

| Andere fortschrittliche Materialien (Hartkohle, CNT-dotiert, Graphen) |

| Zylindrisch |

| Prismatisch |

| Pouch |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittlere und schwere Lastkraftwagen |

| Busse und Reisebusse |

| Zwei- und Dreiräder |

| Geländefahrzeuge und Spezial-Elektrofahrzeuge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Batteriewerkstofftyp | Graphit | |

| Siliziumverbessertes Graphit (bis zu 10 % Si) | ||

| Hochsilizium (über 10 % Si) und SiOx | ||

| Lithiumtitanat (LTO) | ||

| Andere fortschrittliche Materialien (Hartkohle, CNT-dotiert, Graphen) | ||

| Nach Zellformat | Zylindrisch | |

| Prismatisch | ||

| Pouch | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittlere und schwere Lastkraftwagen | ||

| Busse und Reisebusse | ||

| Zwei- und Dreiräder | ||

| Geländefahrzeuge und Spezial-Elektrofahrzeuge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Anoden von Elektrofahrzeugbatterien?

Die Marktgröße für Anoden von Elektrofahrzeugbatterien erreichte im Jahr 2026 10,03 Milliarden USD und wird bis 2031 voraussichtlich auf 16,49 Milliarden USD ansteigen.

Welches Anodenmaterial wächst am schnellsten?

Hochsiliziumformulierungen mit mehr als 10 % Si-Gehalt expandieren bis 2031 mit einer CAGR von 33,2 % – dem schnellsten aller Materialien.

Warum sind zylindrische 4680-Zellen für die Anodennachfrage wichtig?

Sie erhöhen die Energiedichte und vereinfachen die Packungsmontage, was zylindrische Zellen bis 2031 auf einen prognostizierten Anteil von 57,80 % der Anodennachfrage bringt.

Wie wirken sich Chinas Exportkontrollen für Graphit auf die Lieferkette aus?

Die Lizenzierungsregeln vom Dezember 2023 reduzierten den nicht-chinesischen Zugang Anfang 2024 um 18 %, ließen die Preise steigen und beschleunigten die Diversifizierung nach Mosambik, Kanada und in die Vereinigten Staaten.

Welche Regionen investieren am aggressivsten in lokale Anodenkapazitäten?

Nordamerika nutzt Section-45X-Steuergutschriften, während Europa auf das Critical Raw Materials Act und EIB-Finanzierung setzt, um Anlagen für synthetischen Graphit und Recycling aufzubauen.

Welche Probleme mit der Zyklenlebensdauer begrenzen Hochsilizium-Anoden?

Silizium dehnt sich bei der Lithiierung um bis zu 300 % aus, zerstört die SEI und begrenzt Erstgenerationszellen auf 500 Zyklen – unterhalb der Fahrzeugherstellergarantieschwellen von 1.500 Zyklen.

Seite zuletzt aktualisiert am: